Tài chính phi tập trung đại diện cho một sự thay đổi cơ bản trong cách cá nhân tương tác với các hệ thống kinh tế. Bằng cách loại bỏ các trung gian như ngân hàng và nhà môi giới, người dùng giành được quyền kiểm soát trực tiếp tài sản của mình thông qua phần mềm được gọi là ứng dụng phi tập trung. Những ứng dụng này hoạt động trên các mạng không cần phép, nghĩa là bất kỳ ai có địa chỉ ví đều có thể tham gia vào các hoạt động cho vay, giao dịch hoặc vay mượn. Mặc dù môi trường mở này thúc đẩy đổi mới và hòa nhập tài chính, nhưng nó cũng chuyển gánh nặng bảo mật hoàn toàn sang người dùng.

Trong tài chính truyền thống, các cơ quan quản lý và bảo hiểm thường cung cấp mạng lưới an toàn chống lại gian lận hoặc sự cố ngân hàng. Nếu thẻ tín dụng bị đánh cắp, nhà phát hành có thể đảo ngược giao dịch. Trong thế giới phi tập trung, giao dịch là bất biến. Một khi quỹ được gửi đến hợp đồng thông minh hoặc ví khác, hành động đó không thể bị hủy bỏ bởi cơ quan trung ương. Thực tế này khiến việc hiểu cơ chế của các ứng dụng này trở nên quan trọng để bảo tồn tài sản.

Tiềm năng lợi nhuận cao và các dịch vụ tài chính tự động thu hút hàng triệu người dùng đến với hệ sinh thái blockchain. Tuy nhiên, sự thiếu vắng các rào chắn có nghĩa là năng lực kỹ thuật và sự cảnh giác là điều kiện tiên quyết cho sự an toàn. Bảo mật trong lĩnh vực này không chỉ là sử dụng mật khẩu mạnh. Nó liên quan đến việc kiểm tra giao thức, hiểu kiểm toán mã, và nhận biết các dấu hiệu tinh vi của giao diện độc hại.

Để điều hướng cảnh quan này một cách an toàn, người ta phải hiểu công nghệ cơ bản cung cấp năng lượng cho các tương tác này. Các rủi ro không chỉ là lý thuyết. Chúng dao động từ lỗi con người đơn giản trong mã đến các cuộc tấn công kỹ thuật xã hội tinh vi được thiết kế để rút quỹ từ người dùng không nghi ngờ. Kiến thức về các cơ chế này là lá chắn mạnh mẽ nhất chống lại mất mát.

Kiến Trúc Của Các Ứng Dụng Phi Tập Trung

Hợp Đồng Thông Minh Là Động Cơ

Ở trung tâm của mọi ứng dụng phi tập trung là hợp đồng thông minh. Đây là các chương trình máy tính được lưu trữ trên blockchain thực thi tự động khi các điều kiện cụ thể được đáp ứng. Chúng hoạt động như máy bán hàng tự động kỹ thuật số. Khi người dùng nhập tài sản cụ thể và chọn hành động, mã thực thi giao dịch mà không cần nhân viên bán hàng hoặc trung gian. Mặc dù thường liên quan đến Ethereum, hợp đồng thông minh tồn tại trên nhiều mạng khác nhau, bao gồm Bitcoin, mặc dù với mức độ phức tạp khác nhau.

Ethereum đã giới thiệu khái niệm về máy trạng thái "Turing complete". Điều này cho phép các phép tính phức tạp cao vượt xa việc chuyển giao giá trị đơn giản. Các nhà phát triển có thể viết hợp đồng mô phỏng các công cụ tài chính phức tạp, tạo trò chơi hoặc quản lý chuỗi cung ứng. Đặc điểm định nghĩa của các hợp đồng này là chúng "không cần tin cậy". Điều này không có nghĩa là chúng không đáng tin cậy. Thay vào đó, nó có nghĩa là người dùng không cần tin tưởng vào bên đối tác con người để tuân thủ thỏa thuận.

Tính hợp lệ của hợp đồng được mạng xác minh. Vì mã thường là mã nguồn mở, bất kỳ ai có kiến thức kỹ thuật đều có thể kiểm tra để xác minh logic của nó. Sự minh bạch này trái ngược hoàn toàn với phần mềm ngân hàng truyền thống, vốn là đóng và độc quyền. Tuy nhiên, sự mở này cũng tạo ra động lực bảo mật độc đáo nơi kẻ tấn công có thể nghiên cứu mã để tìm điểm yếu trước khi người dùng phát hiện chúng.

Cấu Trúc Frontend Và Backend

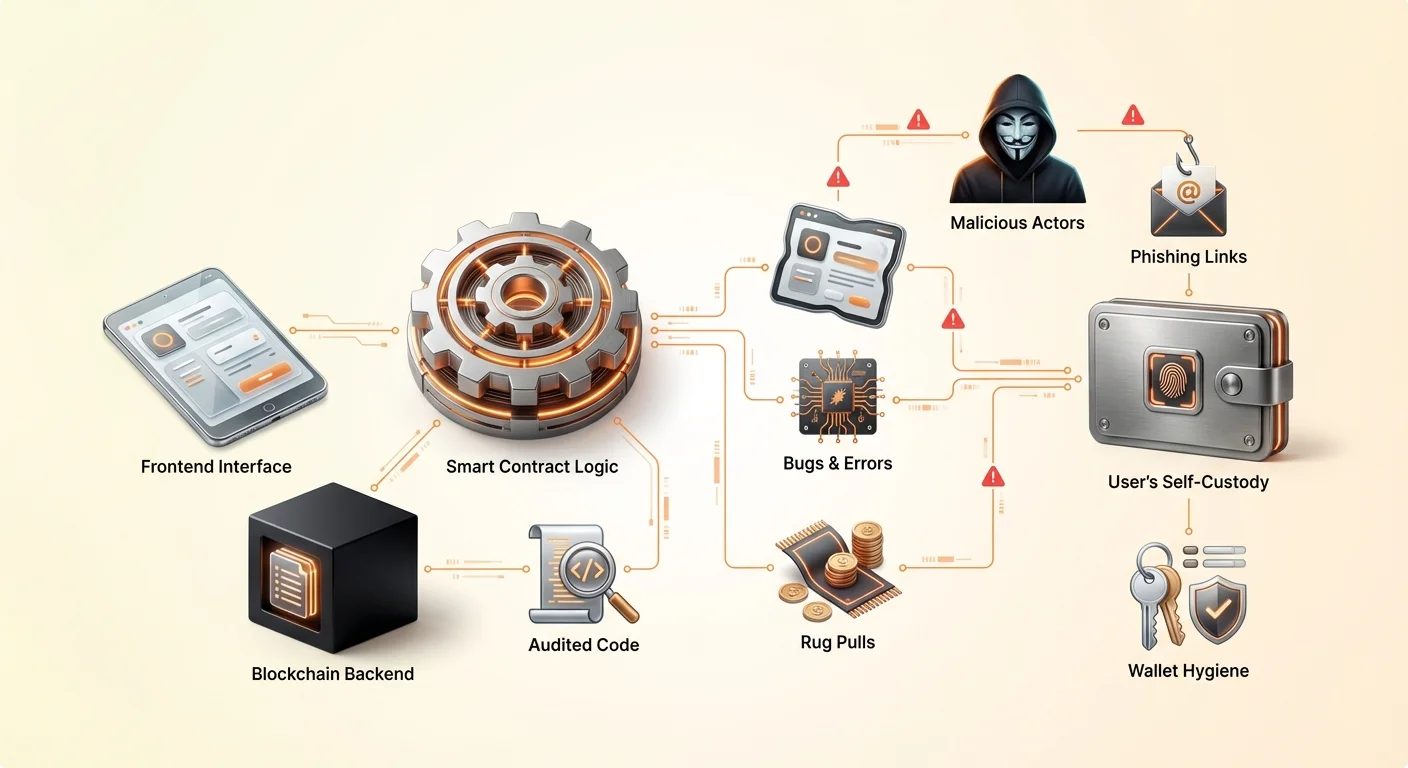

Một ứng dụng phi tập trung, hoặc DApp, thường bao gồm hai phần chính. Backend là mã hợp đồng thông minh nằm trên blockchain. Phần này xử lý logic, thay đổi trạng thái và chuyển giao tài sản. Frontend là giao diện người dùng, thường là trang web hoặc ứng dụng di động, cho phép con người tương tác dễ dàng với hợp đồng thông minh.

Khi người dùng kết nối ví của họ với DApp, frontend dịch các cú nhấp chuột của họ thành yêu cầu giao dịch. Ví sau đó yêu cầu người dùng ký các yêu cầu này để ủy quyền cho hợp đồng thông minh hành động. Sự tách biệt này rất quan trọng để hiểu vì lỗ hổng bảo mật có thể tồn tại ở bất kỳ lớp nào. Một hợp đồng thông minh hoàn hảo có thể bị xâm phạm nếu trang web frontend bị chiếm đoạt để gửi giao dịch đến địa chỉ của kẻ trộm thay vì hợp đồng hợp pháp.

Truy Cập Không Cần Phép Và Đổi Mới

Một trong những tính năng mạnh mẽ nhất của kiến trúc này là nó không cần phép. Trong tài chính truyền thống, việc tiếp cận các sản phẩm đầu tư lợi nhuận cao thường yêu cầu chứng nhận hoặc cư trú địa lý ở các khu vực pháp lý cụ thể. Trong hệ sinh thái phi tập trung, hợp đồng thông minh không biết danh tính, điểm tín dụng hoặc vị trí của người dùng. Nó chỉ nhận diện địa chỉ ví và tài sản được giữ trong đó.

Điều này làm giảm đáng kể rào cản tham gia. Một người ở khu vực có cơ sở hạ tầng ngân hàng hạn chế có thể tiếp cận các hồ bơi thanh khoản toàn cầu giống như quản lý quỹ đầu cơ. Sự dân chủ hóa tài chính này thúc đẩy hiệu quả bằng cách kích hoạt thanh khoản "crowd-sourced". Ví dụ, các sàn giao dịch phi tập trung khuyến khích người dùng gửi tài sản vào các hồ bơi giao dịch. Đổi lại, những người dùng này kiếm được phần phí giao dịch, hiệu quả trở thành "ngân hàng" của chính họ.

Lỗ Hổng Trong Thiết Kế Mã

Chức năng của các ứng dụng phi tập trung hoàn toàn phụ thuộc vào chất lượng mã do các nhà phát triển viết. Vì hợp đồng thông minh là xác định, chúng sẽ thực thi chính xác như được viết, ngay cả khi mã chứa lỗi. Điều này dẫn đến rủi ro tương tác với DApp được thiết kế kém. Ngay cả các nhà phát triển có ý định tốt cũng có thể giới thiệu lỗi làm nguy hại quỹ người dùng.

Lỗi con người là thực tế không thể tránh khỏi trong phát triển phần mềm. Trong công nghệ tập trung, lỗi có thể khiến ứng dụng sập hoặc trang tải không đúng. Trong môi trường blockchain, lỗi có thể dẫn đến khóa quỹ vĩnh viễn hoặc cho phép kẻ tấn công rút cạn hồ bơi thanh khoản. Những khai thác này thường xảy ra mà không có "hack" theo nghĩa truyền thống. Kẻ tấn công đơn giản sử dụng logic của chính hợp đồng chống lại nó để tạo kết quả không mong muốn.

Bản chất mã nguồn mở của các giao thức này có nghĩa là mã có sẵn cho mọi người xem. Điều này thường là điểm mạnh, vì nó cho phép cộng đồng sửa lỗi và cải thiện bảo mật theo thời gian. Các giao thức tồn tại nhiều năm thường được kiểm chứng qua chiến đấu nhiều hơn. Tuy nhiên, đối với các dự án mới, sự minh bạch này mời gọi sự kiểm tra từ các actor mũ đen tìm kiếm khai thác ngay lập tức trước khi nhà phát triển vá chúng.

Các Dự Án Độc Hại Và Rug Pull

Cơ Chế Của Rug Pull

Ngoài lỗi ngẫu nhiên, không gian phi tập trung bị ám ảnh bởi gian lận cố ý. Hình thức phổ biến nhất là "rug pull". Điều này xảy ra khi một nhóm nhà phát triển tạo dự án trông hợp pháp nhưng được thiết kế để đánh cắp quỹ người dùng. Họ có thể ra mắt token mới và ghép đôi nó với tiền điện tử có giá trị như Ethereum hoặc USDC trong hồ bơi thanh khoản để thu hút nhà giao dịch.

Các nhà phát triển thường kiểm soát phần lớn nguồn cung token mới hoặc giữ quyền quản trị đặc biệt trong hợp đồng thông minh. Một khi người dùng không nghi ngờ mua token hoặc gửi tài sản vào giao thức, các nhà phát triển kích hoạt bẫy. Họ có thể bán tất cả token của mình cùng lúc, làm sập giá về zero, hoặc rút hết thanh khoản khỏi sàn giao dịch. Điều này để lại nhà đầu tư nắm giữ tài sản vô giá trị trong khi kẻ phạm tội bỏ đi với tiền điện tử có giá trị.

Kiểm Soát Nội Bộ Và Ẩn Danh

Yếu tố chính tạo điều kiện cho các vụ lừa đảo này là tính ẩn danh phổ biến trong lĩnh vực. Không giống như các tập đoàn truyền thống nơi lãnh đạo bị doxxed và chịu trách nhiệm, nhiều nhà sáng lập dự án DeFi vẫn ẩn danh. Mặc dù ẩn danh bảo vệ quyền riêng tư và ngăn chặn kiểm duyệt, nhưng nó cũng loại bỏ trách nhiệm. Nếu một đội ẩn danh bỏ rơi dự án hoặc thực hiện lừa đảo, thường không có biện pháp pháp lý cho nạn nhân.

Người tham gia phải đánh giá cẩn thận liệu hợp đồng thông minh có an toàn dựa trên mã và danh tiếng thay vì bảo đảm pháp lý. Kẻ lừa đảo thường treo lợi suất cực cao để khai thác nỗi sợ bỏ lỡ. Những người tham gia sớm có thể được trả để tạo ảo tưởng hợp pháp, nhưng hệ thống thường không bền vững. Khi dòng vốn mới chậm lại hoặc nội bộ quyết định rút tiền, dự án sụp đổ.

Cửa Sau Và Khai Thác Ẩn

Trong một số cuộc tấn công tinh vi, ý định độc hại được ẩn sâu trong mã. Nhà phát triển có thể lập trình "cửa sau" cho phép họ bỏ qua các hạn chế bình thường. Ví dụ, hợp đồng có thể tuyên bố khóa thanh khoản trong một năm, nhưng hàm ẩn cho phép địa chỉ cụ thể mở khóa ngay lập tức.

Ngoài ra, mã có thể cho phép người tạo mint số lượng token vô hạn. Họ sau đó có thể dump các token này lên thị trường, làm giảm giá trị nắm giữ của mọi người khác. Những khai thác này khó phát hiện đối với người dùng trung bình mà không có kỹ năng kiểm toán kỹ thuật. Sự hiện diện của trang web chuyên nghiệp và cộng đồng mạng xã hội hoạt động không phải là bằng chứng rằng hợp đồng thông minh cơ bản là trung thực hoặc an toàn.

Mối Đe Dọa Phishing Trong Web3

Ngay cả nếu DApp được thiết kế tốt và đội ngũ trung thực, người dùng vẫn đối mặt với các mối đe dọa bên ngoài như phishing. Đây là một trong những rủi ro phổ biến nhất trong hệ sinh thái crypto. Phishing liên quan đến việc lừa người dùng tin rằng họ đang tương tác với dịch vụ hợp pháp khi thực tế họ đang giao tiếp với kẻ mạo danh.

Trong ngữ cảnh DApp, kẻ tấn công thường tạo trang web sao chép. Họ có thể đăng ký domain khác biệt với bản gốc chỉ một chữ cái hoặc sử dụng phần mở rộng khác. Ví dụ, nếu trang thật là "exchange.com," kẻ tấn công có thể dùng "exchange.io" hoặc "exchangé.com." Trang giả trông giống hệt trang thật, sao chép logo, bố cục và giao diện người dùng hoàn hảo.

Khi người dùng kết nối ví với trang gian lận này, họ không kết nối với hợp đồng thông minh an toàn, đã kiểm toán của dự án thật. Thay vào đó, trang yêu cầu họ phê duyệt giao dịch cho kẻ tấn công quyền chi tiêu quỹ. Một khi người dùng ký quyền này, kẻ tấn công có thể rút cạn ví các tài sản cụ thể. Điều này có thể xảy ra ngay lập tức, bất kể bảo mật của blockchain cơ bản.

Để tránh điều này, người dùng phải hình thành thói quen kiểm tra kép URL. Đánh dấu trang web hợp pháp đã biết an toàn hơn là dựa vào kết quả công cụ tìm kiếm, vốn đôi khi hiển thị quảng cáo cho trang phishing. Ngoài ra, kiểm tra biểu tượng khóa trong thanh trình duyệt đảm bảo kết nối được mã hóa, mặc dù điều này một mình không đảm bảo trang hợp pháp—chỉ là kết nối đến nó an toàn.

Vai Trò Và Thực Tế Của Kiểm Toán

Hiểu Quy Trình Kiểm Toán

Để giảm thiểu rủi ro, các dự án uy tín thuê công ty bảo mật bên thứ ba để thực hiện kiểm toán mã. Kiểm toán liên quan đến việc xem xét chi tiết mã hợp đồng thông minh để xác định lỗi, lỗ hổng bảo mật và lỗi logic. Các kiểm toán viên sử dụng kết hợp công cụ kiểm tra tự động và kiểm tra thủ công từng dòng để đảm bảo hợp đồng hoạt động như dự định.

Khi xem xét hoàn tất, công ty kiểm toán phát hành báo cáo. Báo cáo này nhấn mạnh bất kỳ vấn đề nào tìm thấy và phân loại theo mức độ nghiêm trọng, chẳng hạn như nghiêm trọng, lớn hoặc nhỏ. Các nhà phát triển dự án sau đó được mong đợi sửa các vấn đề này trước khi triển khai hợp đồng hoặc chính thức ra mắt ứng dụng. Báo cáo cuối cùng thường được phát hành xác nhận các sửa chữa đã được thực hiện.

Tại Sao Kiểm Toán Không Phải Là Bất Thất Bại

Mặc dù kiểm toán là lớp bảo mật quan trọng, chúng không phải là bảo đảm an toàn. Kiểm toán là ảnh chụp nhanh tại một thời điểm. Nó xác minh mã được trình bày cho kiểm toán viên, nhưng không thể dự đoán mã đó tương tác như thế nào với các giao thức khác trong hệ sinh thái "money lego" phức tạp của DeFi. Hơn nữa, kiểm toán viên là con người và có thể bỏ sót lỗ hổng tinh vi.

Đã có nhiều trường hợp dự án đã kiểm toán sau đó bị hack. Đôi khi khai thác liên quan đến tấn công kinh tế thay vì lỗi mã, có thể nằm ngoài phạm vi kiểm toán mã tiêu chuẩn. Ngoài ra, nếu dự án cập nhật hợp đồng sau kiểm toán mà không kiểm toán lại, mã mới có thể giới thiệu lỗ hổng mà báo cáo gốc không bao quát.

Đánh Giá Báo Cáo Kiểm Toán

Đối với người dùng, chỉ thấy huy hiệu "Audited" trên trang web là không đủ. Quan trọng là xác minh ai thực hiện kiểm toán. Các công ty uy tín có lịch sử kỹ lưỡng, trong khi dịch vụ kém có thể bỏ sót vấn đề rõ ràng. Người dùng nên tìm báo cáo kiểm toán thực tế, thường được liên kết trong tài liệu dự án hoặc chân trang.

Đọc tóm tắt kiểm toán có thể tiết lộ liệu đội ngũ có giải quyết vấn đề xác định không. Nếu báo cáo cho thấy lỗ hổng nghiêm trọng được "thừa nhận" nhưng không sửa, đó là cờ đỏ lớn. So sánh báo cáo từ nhiều công ty cũng thêm lớp đảm bảo. Dự án được kiểm toán bởi hai hoặc ba công ty độc lập thường được coi là rủi ro thấp hơn so với một kiểm toán duy nhất hoặc không có.

Phân Phối Token Và Rủi Ro Airdrop

Cơ Chế Của Airdrop

Airdrop là phương pháp phổ biến để dự án phân phối token đến cơ sở người dùng rộng. Quy trình này liên quan đến việc gửi tài sản miễn phí đến ví đáp ứng tiêu chí nhất định, chẳng hạn như sử dụng sớm nền tảng hoặc nắm giữ NFT cụ thể. Mục tiêu là khởi động cộng đồng, phi tập trung hóa quản trị và tiếp thị dự án.

Dự án thường chụp "snapshot" của blockchain tại ngày cụ thể. Bất kỳ sử dụng hoặc nắm giữ nào ghi nhận trước số khối đó đều tính vào điều kiện đủ. Cơ chế này khuyến khích người dùng duy trì hoạt động trên các giao thức khác nhau với hy vọng nhận phần thưởng tương lai. Ví dụ hợp pháp bao gồm token quản trị cho sàn giao dịch phi tập trung hoặc drop NFT cho người nắm giữ hiện tại.

Mặt Tối Của Token Miễn Phí

Kẻ lừa đảo khai thác mạnh mẽ sự phấn khích xung quanh airdrop. Chiến thuật phổ biến liên quan đến việc gửi token không mong muốn đến ví ngẫu nhiên. Khi người dùng nhận thấy các token này và cố gắng giao dịch hoặc bán chúng, họ được hướng đến trang web độc hại. Tương tác với hợp đồng thông minh để bán token thường cấp quyền cho kẻ tấn công truy cập quỹ khác trong ví.

Rủi ro khác liên quan đến "dusting attacks," nơi lượng crypto nhỏ được gửi đến ví để theo dõi danh tính chủ sở hữu hoặc liên kết nhiều địa chỉ. Mặc dù ít nguy hiểm trực tiếp đến quỹ hơn phishing, nó xâm phạm quyền riêng tư. Người dùng nên cực kỳ hoài nghi với bất kỳ token nào xuất hiện bất ngờ trong ví. Thực hành an toàn nhất thường là bỏ qua hoàn toàn các token này và không bao giờ cố tương tác với chúng hoặc trang web chúng quảng cáo.

Bán Token Và Lịch Trình Vesting

Các dự án hợp pháp cũng phân phối token qua bán hàng, đôi khi gọi là Initial Coin Offerings (ICOs). Hợp đồng thông minh quản lý các bán hàng này, định nghĩa giá, số lượng và lịch trình phát hành. Điều này mang lại minh bạch cho quy trình gây quỹ. Tuy nhiên, lịch trình vesting—dòng thời gian khi token được mở khóa—là chi tiết quan trọng đối với nhà đầu tư.

Nếu dự án phát hành tất cả token cho nhà đầu tư sớm hoặc đội ngũ ngay lập tức, họ có thể dump chúng lên thị trường, làm sập giá. Hợp đồng thông minh có thể thực thi kỳ vesting, đảm bảo token được phát hành dần dần qua tháng hoặc năm. Điều này phù hợp hóa động lực của đội ngũ với thành công dài hạn của dự án. Xác minh các tham số này trong hợp đồng hoặc tài liệu là phần quan trọng của kiểm tra cần thiết.

Điều Hướng Cho Vay Và Giao Dịch DeFi

Tài chính phi tập trung tái tạo các dịch vụ truyền thống như cho vay và giao dịch sử dụng giao thức tự trị. Trong nền tảng cho vay dựa trên hợp đồng thông minh, người dùng gửi tài sản thế chấp để vay tài sản khác. Để quản lý rủi ro mà không kiểm tra tín dụng, các khoản vay thường được thế chấp quá mức. Ví dụ, người dùng có thể cần gửi 200 đô la Ethereum để vay 100 đô la stablecoin.

Hợp đồng thông minh giám sát giá trị tài sản thế chấp theo thời gian thực. Nếu giá thị trường của tài sản thế chấp giảm dưới ngưỡng nhất định, hợp đồng tự động thanh lý tài sản để trả nợ. Điều này tạo hệ thống duy trì khả năng thanh toán mà không cần can thiệp con người. Tuy nhiên, nó giới thiệu rủi ro biến động thanh lý. Sụp đổ thị trường đột ngột có thể quét sạch tài sản thế chấp trước khi người dùng kịp thêm quỹ.

Giao dịch trên sàn giao dịch phi tập trung (DEXs) cũng mang đặc thù độc đáo. Không giống sàn tập trung nơi nền tảng nắm giữ tài sản, DEXs cho phép người dùng giao dịch peer-to-peer qua hợp đồng thông minh. Điều này loại bỏ rủi ro đối tác liên quan đến khả năng thanh toán của sàn. Tuy nhiên, nó yêu cầu người dùng quản lý slippage—sự khác biệt giữa giá mong đợi và giá thực thi—và phí mạng.

Rủi Ro So Sánh Của DApp Vs. Ứng Dụng Tập Trung

Khi chọn giữa ứng dụng phi tập trung và tập trung, người dùng phải cân nhắc các đánh đổi riêng biệt liên quan đến kiểm soát, chi phí và hiệu quả.

| Tính Năng | Ứng Dụng Tập Trung | Ứng Dụng Phi Tập Trung (DApp) |

|---|---|---|

| Giữ Chữ | Bên thứ ba nắm giữ quỹ | Tự giữ chữ (Người dùng nắm giữ quỹ) |

| Kiểm Duyệt | Có thể đóng băng tài khoản/giao dịch | Kháng kiểm duyệt |

| Tốc Độ | Thông lượng cao, nhanh | Giới hạn bởi thời gian khối blockchain |

| Chi Phí | Thường thấp hơn (cơ sở dữ liệu nội bộ) | Cao hơn (phí gas mạng) |

| Bảo Mật | Điểm thất bại duy nhất | Phân tán, không có điểm thất bại duy nhất |

Tự Giữ Chữ Và Thực Hành Bảo Mật

Nền tảng sử dụng DApp an toàn là tự giữ chữ đúng cách. Điều này có nghĩa là người dùng kiểm soát khóa riêng của chính mình, là bằng chứng sở hữu mã hóa cho tài sản của họ. Nếu các khóa này bị mất, quỹ không thể khôi phục. Nếu chúng bị đánh cắp, quỹ biến mất. Không có nút "quên mật khẩu" trong mạng phi tập trung.

Người dùng nên sử dụng ví uy tín hỗ trợ kết nối đến DApp qua cầu nối an toàn. Khi kết nối, rất quan trọng để xem xét chính xác quyền được yêu cầu. Kết nối tiêu chuẩn thường chỉ yêu cầu khả năng xem địa chỉ ví. Yêu cầu giao dịch, tuy nhiên, yêu cầu quyền di chuyển quỹ.

Ngắt kết nối khỏi DApp sau phiên là thực hành vệ sinh tốt. Mặc dù giữ kết nối không tự động cho phép di chuyển quỹ, nó giảm bề mặt cho phishing tiềm năng nếu giao diện DApp sau đó bị xâm phạm. Đối với nắm giữ lớn, sử dụng ví phần cứng cung cấp lớp bảo mật vật lý thêm, yêu cầu nhấn nút trên thiết bị để phê duyệt bất kỳ giao dịch nào khởi xướng bởi DApp.

Các Xem Xét Quy Định Và Cấu Trúc

Mặc dù DApp cung cấp kháng kiểm duyệt, chúng thường tồn tại trong vùng xám quy định. Chính phủ vẫn đang phát triển khung để phân loại và quy định giao thức phi tập trung. Điều này tạo sự không chắc chắn. Một giao thức có thể bị coi là không tuân thủ, có thể ảnh hưởng đến giá trị token liên quan hoặc khả năng người dùng ở một số khu vực pháp lý tiếp cận giao diện hợp pháp.

Hơn nữa, hạn chế cấu trúc của blockchain ảnh hưởng đến trải nghiệm người dùng. Mạng phi tập trung xử lý dữ liệu chậm hơn máy chủ tập trung vì mọi giao dịch phải được xác minh bởi nhiều nút. Điều này dẫn đến thông lượng thấp hơn và chi phí giao dịch cao hơn. Trong thời gian tắc nghẽn mạng, phí có thể tăng vọt, làm giao dịch nhỏ không khả thi kinh tế.

Sự thiếu quy định cũng có nghĩa là không có cơ quan bảo vệ người tiêu dùng để liên hệ nếu sự cố xảy ra. Trong tài chính truyền thống, gian lận có thể được điều tra bởi cơ quan thực thi pháp luật với trát đòi hầu tòa ngân hàng. Trong DeFi, kẻ phạm tội thường ẩn danh và quỹ được rửa qua mixer, làm khôi phục gần như không thể. Điều này nhấn mạnh thực tế rằng trong thế giới phi tập trung, trách nhiệm là giá của tự do.

Kết Luận

Ứng dụng phi tập trung và hợp đồng thông minh cung cấp lựa chọn thay thế hấp dẫn cho tài chính truyền thống, mang lại minh bạch, tự trị và tiếp cận mở. Khả năng giao dịch, cho vay và kiếm lợi nhuận mà không cần trung gian trao quyền cho cá nhân trở thành ngân hàng của chính mình. Tuy nhiên, tự do này gắn liền không thể tách rời với rủi ro. Bản chất bất biến của blockchain có nghĩa là lỗi là vĩnh viễn, và môi trường mở thu hút cả nhà đổi mới lẫn kẻ săn mồi.

Điều hướng không gian này an toàn yêu cầu thay đổi tư duy. Người dùng không thể dựa vào tên thương hiệu hoặc giao diện bóng bẩy như bảo đảm an toàn. Thay vào đó, họ phải dựa vào xác minh: kiểm tra URL, đọc tóm tắt kiểm toán, hiểu logic hợp đồng thông minh và duy trì vệ sinh ví nghiêm ngặt. Công nghệ mạnh mẽ, nhưng trung lập; nó bảo vệ tài sản của người cảnh giác nghiêm ngặt như thực thi mất mát của kẻ bất cẩn.

Bạn là người duy nhất chịu trách nhiệm cho bảo mật tài sản kỹ thuật số của mình.