غیر مرکزی فنانس تجارت کے لیے ایک منفرد نقطہ نظر پیش کرتا ہے جو روایتی ثالثیوں کی ضرورت کو ختم کر دیتا ہے۔ اس ماحولیاتی نظام کے مرکز میں غیر مرکزی ایکسچینج، یا DEX واقع ہے۔ مرکزی پلیٹ فارمز کے برعکس جہاں ایک کمپنی آرڈر بکس کا انتظام کرتی ہے اور صارفین کے فنڈز رکھتی ہے، ایک DEX کوڈ کے ذریعے کام کرتا ہے۔ یہ سمارٹ کنٹریکٹس پر انحصار کرتا ہے تاکہ صارفین کے درمیان براہ راست peer-to-peer لین دین کو سہولت بخشے۔ یہ تبدیلی افراد کو اپنے اثاثوں پر مکمل کنٹرول دیتی ہے لیکن بنیادی میکینکس کی گہری سمجھ کی ضرورت ہوتی ہے۔

اس منظرنامے کو مؤثر طریقے سے نیویگیٹ کرنے کے لیے، تاجروں کو ان پلیٹ فارمز کو چلانے والے ٹولز اور تصورات کو سمجھنا چاہیے۔ کسٹوڈیل ایکسچینجز سے سیلف کسٹوڈیل ٹریڈنگ کی طرف منتقلی صرف انٹرفیس میں تبدیلی سے زیادہ ہے۔ یہ liquidity کی فراہمی، قیمتیں کی تعیین، اور مارکیٹ شرکاء کے منافع کی کمائی کے طریقہ کار میں بنیادی تبدیلی کی نمائندگی کرتی ہے۔

یہ ماحولیاتی نظام permissionless پروٹوکولز پر مبنی ہے۔ انٹرنیٹ کنکشن اور فنڈڈ کرپٹو والٹ رکھنے والا کوئی بھی شخص حصہ لے سکتا ہے۔ ٹریڈنگ شروع کرنے کے لیے کوئی طویل رجسٹریشن پروسیسز یا شناخت کی توثیق نہیں ہے۔ تاہم، یہ آزادی اپنی سیکیورٹی کا انتظام کرنے اور liquidity فراہم کرنے میں شامل مالی خطرات کو سمجھنے کی ذمہ داری کے ساتھ آتی ہے۔

غیر مرکزی ٹریڈنگ کی بنیاد

زیادہ تر غیر مرکزی ایکسچینجز کو چلانے والا بنیادی انجن Automated Market Maker (AMM) ہے۔ روایتی فنانس اور مرکزی کرپٹو ایکسچینجز میں، آرڈر بک ماڈل استعمال ہوتا ہے۔ خریدار اور بیچنے والے وہ قیمتیں درج کرتے ہیں جن پر وہ ٹریڈ کرنے کو تیار ہوتے ہیں، اور میچنگ انجن انہیں جوڑتا ہے۔ اگر خریدار کی مطلوبہ قیمت پر کوئی بیچنے والا نہ ہو تو ٹریڈ نہیں ہوتا۔

AMMs اس میچنگ انجن کو liquidity pools اور ریاضیاتی فارمولوں سے تبدیل کر دیتے ہیں۔ ایک liquidity pool ایک سمارٹ کنٹریکٹ ہے جو دو یا زیادہ ٹوکنز کے ریزرو رکھتا ہے۔ صارفین اس کنٹریکٹ کے خلاف ٹریڈ کرتے ہیں نہ کہ براہ راست دوسرے شخص کے خلاف۔ پول میں اثاثوں کی قیمت الگورتھمک طور پر طے ہوتی ہے۔ یہ یقینی بناتا ہے کہ جب تک پول میں کافی liquidity ہو، ٹریڈز ہمیشہ ایگزیکیوٹ کی جا سکیں۔

سب سے عام استعمال ہونے والا فارمولا constant product formula ہے، جو اکثر $x * y = k$ کے طور پر بیان کیا جاتا ہے۔ یہاں، $x$ اور $y$ پول میں دو ٹوکنز کی مقداریں کی نمائندگی کرتے ہیں، اور $k$ ایک مستقل مستقل ہے۔ جب ایک تاجر پول سے ایک ٹوکن خریدتا ہے، تو وہ دوسرا ٹوکن اس میں شامل کر دیتا ہے۔ یہ اثاثوں کے تناسب کو تبدیل کر دیتا ہے، جو خودکار طور پر قیمت کو ایڈجسٹ کر دیتا ہے۔

Liquidity میکینکس کو سمجھنا

Liquidity کسی بھی مالیاتی مارکیٹ کی شریان ہے، لیکن DeFi میں اس کا کردار خاص طور پر ٹھوس ہے۔ DEX کے تناظر میں، liquidity ایک مخصوص ٹریڈنگ پیئر میں دستیاب اثاثوں کی گہرائی کو کہتے ہیں۔ زیادہ liquidity کا مطلب ہے کہ پول میں دونوں ٹوکنز کے بھاری ریزرو ہیں۔ یہ بڑے ٹریڈز کو بغیر قابل ذکر قیمت کی تبدیلی کے انجام دینے کی اجازت دیتا ہے۔

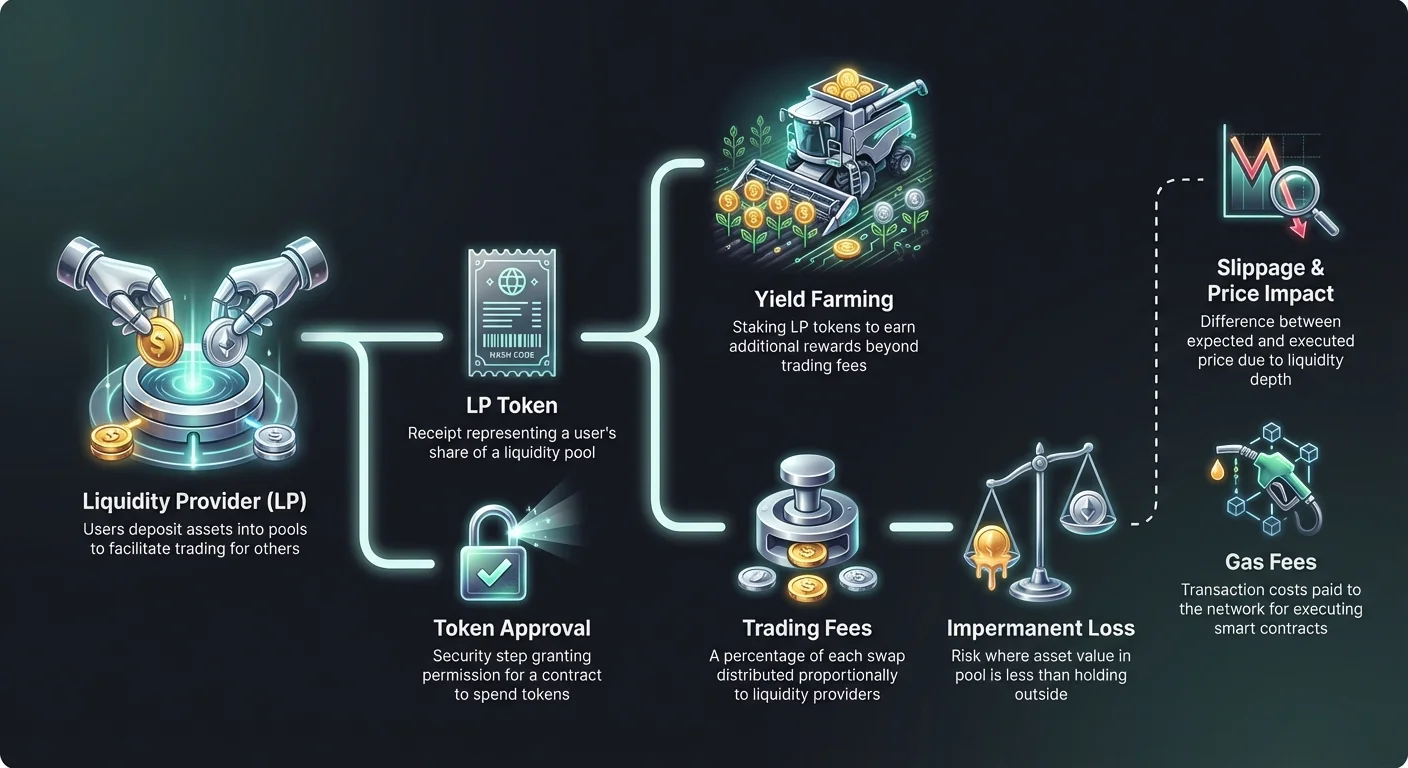

کم liquidity ایک اتار چڑھاؤ والا ماحول پیدا کرتی ہے جہاں چھوٹے ٹریڈز بھی قیمت کو شدید طور پر تبدیل کر سکتے ہیں۔ یہ مظہر price impact کے نام سے جانا جاتا ہے۔ ایک تاجر کے لیے، گہری liquidity عالمی مارکیٹ کی قیمت کے قریب ایک مستحکم تجربہ فراہم کرتی ہے۔ ایک غیر مرکزی ایکسچینج کے لیے، liquidity کو اپنی طرف متوجہ کرنا usability اور volume کو یقینی بنانے کا بنیادی ہدف ہے۔

مارکیٹ liquidity مالی liquidity سے مختلف ہے، جو اس بات کو کہتی ہے کہ ایک اثاثہ کیش میں کتنی آسانی سے تبدیل کیا جا سکتا ہے۔ کرپٹو میں، BTC/USDT جیسے بڑے پیئرز مالی طور پر انتہائی liquid ہوتے ہیں۔ تاہم، ایک چھوٹے DEX پر نئے ٹوکن کے لیے مخصوص پول میں مارکیٹ liquidity کی کمی ہو سکتی ہے۔ یہ پوزیشنز میں داخل یا خارج ہونے کو مشکل بنا دیتی ہے بغیر خراب قیمت قبول کیے۔

Liquidity Provider کا کردار

ایک DEX ان صارفین کے بغیر کام نہیں کر سکتا جو اپنے اثاثوں کو ان پولز میں جمع کرائیں۔ ان صارفین کو Liquidity Providers (LPs) کہا جاتا ہے۔ دو مختلف ٹوکنز کی برابر قدر کو ایک سمارٹ کنٹریکٹ میں جمع کرکے، LPs دوسرے صارفین کے لیے ٹریڈنگ کو سہولت بخشتے ہیں۔ اس کردار کو سنبھالنے کے بدلے، انہیں ٹریڈنگ فیسز سے انعام ملتا ہے۔

جب ایکسچینج پر ایک swap ہوتا ہے، تو پروٹوکول تاجر سے ایک چھوٹا فیصد فیس وصول کرتا ہے۔ یہ فیس کسی مرکزی کارپوریشن کے پاس نہیں رکھی جاتی۔ اس کے بجائے، یہ liquidity providers میں ان کے پول کے حصے کے متناسب تقسیم کی جاتی ہے۔ اگر ایک صارف کل liquidity کا 1% فراہم کرتا ہے، تو وہ جمع شدہ ٹریڈنگ فیسز کا 1% حاصل کرنے کا حقدار ہوتا ہے۔

اثاثوں کو جمع کرنے پر، پروٹوکول ایک رسید جاری کرتا ہے جسے LP token کہا جاتا ہے۔ یہ ٹوکن صارف کے پول کے حصے کی نمائندگی کرتا ہے۔ یہ ملکیت کا ثبوت ہے اور جمع شدہ فنڈز اور کمائی گئی فیسز واپس لینے کے لیے ضروری ہے۔ یہ LP tokens خود کرپٹو اثاثے ہوتے ہیں اور کبھی کبھار DeFi ماحولیاتی نظام کے دیگر حصوں میں استعمال کیے جا سکتے ہیں۔

Impermanent Loss کے خطرات

Liquidity فراہم کرنا کوئی رسک فری passive income حکمت عملی نہیں ہے۔ LPs کا سامنا کرنے والا سب سے بڑا خطرہ Impermanent Loss (IL) کہلانے والا تصور ہے۔ یہ اس وقت ہوتا ہے جب جمع شدہ ٹوکنز کی قیمت ایک دوسرے کے مقابلے میں جمع کرنے کے بعد تبدیل ہو جاتی ہے۔ نقصان پول میں اثاثوں کی قدر کو صرف والٹ میں ہولڈ کرنے کے مقابلے میں حساب کیا جاتا ہے۔

کیونکہ AMMs pricing فارمولے کو برقرار رکھنے کے لیے اثاثوں کے تناسب کو مسلسل ری بالنس کرتے ہیں، LPs اکثر کم کارکردگی والے اثاثے کی زیادہ اور زیادہ کارکردگی والے اثاثے کی کم مقدار رکھنے لگ جاتے ہیں۔ اگر ایک ٹوکن کی قیمت دگنی ہو جائے جبکہ دوسرا مستحکم رہے، تو پول appreciating اثاثہ بیچ کر مستحکم اثاثہ کی زیادہ خریدتا ہے۔ یہ اصل ٹوکنز کو صرف ہولڈ کرنے کے مقابلے میں پورٹ فولیو کی قدر کو کم کر دیتا ہے۔

"impermanent" اصطلاح گمراہ کن ہو سکتی ہے۔ نقصان صرف اس وقت realize ہوتا ہے جب liquidity واپس لی جائے اور قیمت کا تناسب جمع کرنے کے وقت سے مختلف ہو۔ تاہم، اگر قیمتیں کبھی اصل تناسب پر واپس نہ آئیں تو نقصان واپسی پر permanent ہو جاتا ہے۔ زیادہ volatility والے جوڑوں میں شدید impermanent loss کا زیادہ خطرہ ہوتا ہے۔

| وضعیت | خطرے کی سطح | تفصیل |

|---|---|---|

| Stablecoin جوڑے | کم | دونوں اثاثے pegged ہوتے ہیں (مثال کے طور پر، USDT/USDC)، جو قیمت کی تقسیم کو کم از کم کرتے ہیں۔ |

| Blue Chip جوڑے | درمیانی | ETH/BTC جیسے اثاثے اکثر correlation میں حرکت کرتے ہیں، جو انتہائی تقسیم کو کم کرتے ہیں۔ |

| Volatile جوڑے | زیادہ | Stablecoins کے ساتھ چھوٹے cap ٹوکنز اکثر بڑی قیمت کی علیحدگی دیکھتے ہیں۔ |

Yield Farming سے منافع کی زیادہ سے زیادہ

Impermanent loss کے خطرات کو آفسیٹ کرنے اور مزید سرمایہ کو اپنی طرف کھینچنے کے لیے، پروٹوکولز اکثر اضافی انعامات متعارف کراتے ہیں۔ یہ پریکٹس yield farming یا liquidity mining کہلاتی ہے۔ اس میں liquidity جمع کرنے سے ملنے والے LP tokens کو ایک الگ کنٹریکٹ یا "farm" میں stake کیا جاتا ہے۔

LP tokens کو stake کرکے، صارفین پروٹوکول کے native governance token یا کسی دوسرے کرپٹو اثاثے کی شکل میں انعامات کماتے ہیں۔ یہ انعامات معیاری ٹریڈنگ فیسز کے علاوہ ادا کیے جاتے ہیں۔ ٹریڈنگ فیسز اور farming انعامات کا امتزاج Annual Percentage Yields (APY) میں زیادہ شرح پیدا کر سکتا ہے۔

یہ میکانزم بنیادی طور پر پروٹوکولز کو صارفین سے liquidity "rent" کرنے کی اجازت دیتا ہے۔ یہ نئی ایکسچینجز کے لیے ایک اہم ٹول ہے جو اپنے آرڈر بکس کو جلدی گہرا کرنے کی ضرورت رکھتی ہیں۔ تاہم، تاجروں کو یہ معلوم ہونا چاہیے کہ زیادہ APY اکثر زیادہ رسک والے ٹوکنز یا عارضی inflationary انعامات سے منسلک ہوتا ہے جو وقت کے ساتھ depreciated ہو سکتے ہیں۔

Slippage اور Price Impact کی نیویگیشن

DEX پر ٹریڈ ایگزیکیوٹ کرتے وقت، ادا کی جانے والی حتمی قیمت اکثر سکرین پر دکھائی جانے والی spot price سے مختلف ہوتی ہے۔ یہ فرق slippage کہلاتا ہے۔ Slippage AMM کی میکینکس اور blockchain پر ٹرانزیکشن کی تصدیق ہونے تک مارکیٹ کی حرکات کی وجہ سے ہوتا ہے۔

کم liquidity والے پولز میں، بڑے آرڈرز تاجر کے خلاف قیمت کو نمایاں طور پر دھکیل دیتے ہیں۔ یہ negative slippage پیدا کرتا ہے، جہاں صارف کو توقع سے کم ٹوکنز ملتے ہیں۔ زیادہ تر DEX انٹرفیسز صارفین کو "slippage tolerance" سیٹ کرنے کی اجازت دیتے ہیں۔ یہ قیمت کی حرکت کی قابل قبول فیصد حد ہے۔ اگر قیمت اس حد سے تجاوز کر جائے تو ٹرانزیکشن صارف کی حفاظت کے لیے revert ہو جاتی ہے۔

Tolerance کو بہت کم سیٹ کرنا volatile ادوار میں ناکام ٹرانزیکشنز کا باعث بن سکتا ہے۔ اس کے برعکس، بہت زیادہ سیٹ کرنے سے تاجر front-running bots کے لیے vulnerable ہو جاتا ہے جو ٹریڈ سے قدر نکال لیتے ہیں۔ صحیح توازن مخصوص پیئر کی liquidity اور موجودہ مارکیٹ حالات پر منحصر ہے۔

Gas Fees اور نیٹ ورک لاگت

غیر مرکزی ایکسچینج کے ساتھ ہر تعامل کے لیے blockchain نیٹ ورک کو ادا کی جانے والی ٹرانزیکشن فیس درکار ہوتی ہے۔ انہیں gas fees کہا جاتا ہے۔ ٹوکنز سواپ کرنا ہو، liquidity جمع کرنا ہو، یا yield farming انعامات ہارویسٹ کرنا ہو، صارف کو نیٹ ورک کی native کرنسی میں gas ادا کرنا پڑتا ہے (مثال کے طور پر، Ethereum کے لیے ETH)۔

Gas fees سمارٹ کنٹریکٹس کو ایگزیکیوٹ کرنے کے لیے درکار کمپیوٹیشنل پاور کی ادائیگی کرتی ہیں۔ Ethereum جیسے مقبول نیٹ ورکس پر، congestion کے اوقات میں یہ فیسز مہنگی ہو سکتی ہیں۔ یہ ممکنہ منافع کی حساب کتاب میں شامل لاگت کا ایک طبقہ شامل کرتی ہے۔ ایک چھوٹا ٹریڈ یا yield farming claim منافع بخش نہ ہو اگر gas fee اس کی قدر سے زیادہ ہو۔

ایڈوانسڈ صارفین اکثر gas prices کی نگرانی کرتے ہیں تاکہ non-urgent ٹرانزیکشنز کو نیٹ ورک کم مصروف ہونے پر ایگزیکیوٹ کریں۔ اس کے علاوہ، نئی blockchains اور Layer-2 حل نمایاں طور پر کم gas fees پیش کرتے ہیں، جو چھوٹے پورٹ فولیوز کے لیے high-frequency ٹریڈنگ اور پیچیدہ DeFi حکمت عملیوں کو قابل رسائی بناتے ہیں۔

Smart Contract تعاملات اور Approvals

DEX استعمال کرنے میں سمارٹ کنٹریکٹ تعاملات کا ایک مخصوص تسلسل شامل ہوتا ہے۔ کسی مخصوص ٹوکن کو پہلی بار ٹریڈ یا جمع کرنے سے پہلے، صارف کو DEX کے سمارٹ کنٹریکٹ کو اس ٹوکن کو خرچ کرنے کی اجازت دینی پڑتی ہے۔ اسے token approval transaction کہا جاتا ہے۔

Approvals ایک سیکیورٹی خصوصیت ہیں جو یقینی بناتی ہیں کہ کوئی کنٹریکٹ صریح رضامندی کے بغیر صارف کے والٹ تک رسائی نہ حاصل کر سکے۔ تاہم، یہ ممکنہ vulnerability بھی پیش کرتی ہیں۔ اگر کسی malicious یا buggy کنٹریکٹ کو unlimited approval دی جائے تو یہ theoretically اس مخصوص ٹوکن کی صارف کی holdings کو drain کر سکتا ہے۔

بہترین پریکٹسز یہ تجویز کرتی ہیں کہ صرف ٹرانزیکشن کے لیے درکار مخصوص مقدار کو approve کیا جائے، unlimited کی بجائے۔ اگرچہ یہ مستقبل کی ٹریڈز کے لیے دوبارہ approve کرنے کی ضرورت رکھتی ہے—جو زیادہ gas خرچ کرتی ہے—یہ سیکیورٹی خطرات کو نمایاں طور پر کم کر دیتی ہے۔ پرانے approvals کی جائزہ اور منسوخی کے لیے ٹولز موجود ہیں جو اب ضرورت نہیں۔

Aggregators اور Routing

Liquidity کے درجنوں مختلف غیر مرکزی ایکسچینجز میں منتشر ہونے کی وجہ سے، بہترین قیمت تلاش کرنا مشکل ہو سکتا ہے۔ ایک ہی ٹریڈنگ پیئر Uniswap، SushiSwap، یا Curve پر مختلف قیمتیں یا liquidity کی گہرائی رکھ سکتا ہے۔ ہر پلیٹ فارم کو انفرادی طور پر چیک کرنا غیر موثر ہے۔

DEX aggregators اس مسئلے کا حل پیش کرتے ہیں۔ یہ پلیٹ فارمز متعدد ایکسچینجز کو ایک ساتھ سکین کرتے ہیں تاکہ سب سے موثر ٹریڈ ایگزیکوشن تلاش کریں۔ وہ اکثر ایک بڑے آرڈر کو کئی liquidity pools میں تقسیم کر دیتے ہیں تاکہ slippage کو کم کریں۔ اس عمل کو smart routing کہا جاتا ہے۔

مثال کے طور پر، ETH کو چھوٹے ٹوکن میں سواپ کرنا سستا ہو سکتا ہے اگر stablecoin intermediary کے ذریعے روٹ کیا جائے (ETH -> USDC -> Token) بجائے direct swap کے۔ Aggregators اس پیچیدگی کو خودکار بناتے ہیں، صارف کو سادہ انٹرفیس پیش کرتے ہوئے پس منظر میں پیچیدہ routing logic کو ہینڈل کرتے ہیں۔

Total Value Locked (TVL) کا تجزیہ

غیر مرکزی ایکسچینج کی صحت کا اندازہ لگانے کے لیے استعمال ہونے والا سب سے عام میٹرک Total Value Locked (TVL) ہے۔ یہ پروٹوکول کے سمارٹ کنٹریکٹس میں جمع تمام کرپٹو اثاثوں کی کل ڈالر قدر کی نمائندگی کرتا ہے۔ زیادہ TVL عام طور پر گہری liquidity والے صحت مند، معتبر پلیٹ فارم کی نشاندہی کرتا ہے۔

تاہم، TVL volatile ہو سکتا ہے۔ یہ underlying اثاثوں کی مارکیٹ قیمت پر مبنی اتار چڑھاؤ کرتا ہے، نہ کہ صرف جمع ٹوکنز کی تعداد پر۔ Ethereum کی قیمت میں کمی Ethereum-based DEX کا TVL کم کر دے گی چاہے کوئی صارف فنڈز واپس نہ لے۔

تاجر TVL کو پلیٹ فارم کے خطرے اور استحکام کا جائزہ لینے کے لیے استعمال کرتے ہیں۔ اربوں TVL والے پروٹوکولز عام طور پر کم liquidity والے نئے forks سے زیادہ محفوظ اور battle-tested سمجھے جاتے ہیں۔ تاہم، یہ ایک lagging indicator ہے اور پروجیکٹ کی مستقبل کی سیکیورٹی یا solvency کی ضمانت نہیں دیتا۔

APR اور APY میں فرق

Yield farming مواقع یا liquidity provision returns کا جائزہ لیتے وقت، سود کی شرح کی اصطلاحات کو سمجھنا اہم ہے۔ پلیٹ فارمز returns کو Annual Percentage Rate (APR) یا Annual Percentage Yield (APY) کے طور پر دکھا سکتے ہیں۔ اگرچہ یہ ایک جیسے لگتے ہیں، یہ مختلف payout structures کی نمائندگی کرتے ہیں۔

APR simple interest کی عکاسی کرتا ہے۔ اگر ایک farm 100% APR پیش کرے تو، $1,000 جمع کرنے والا صارف ایک سال میں $1,000 منافع کمائے گا، presuming rates مستقل رہیں۔ یہ کمائی کو reinvest کرنے کا احتساب نہیں کرتا۔

APY compounding کے اثرات کو شامل کرتا ہے۔ یہ فرض کرتا ہے کہ ٹریڈنگ فیسز یا کمائے گئے انعامات فوری طور پر پول میں reinvest کیے جاتے ہیں تاکہ مزید returns جنم دیں۔ یہ compounding effect headline number کو نمایاں طور پر بڑھا سکتا ہے۔ زیادہ APY روزانہ manual compounding کی ضرورت رکھ سکتا ہے، جو چھوٹی جمعوں کے لیے gas costs سے فوائد کو negate کر سکتا ہے۔

Permissionless ماحول میں سیکیورٹی

غیر مرکزی ایکسچینجز بغیر مرکزی اتھارٹی کے کام کرتی ہیں جو ٹرانزیکشنز کو reverse یا گمشدہ فنڈز کو recover کر سکیں۔ یہ سیکیورٹی کا بوجھ مکمل طور پر صارف پر ڈال دیتی ہے۔ Self-custody کا مطلب ہے "your keys, your coins"، لیکن "your mistake, your loss" بھی۔

کھلے DEX منظرنامے میں scams عام ہیں۔ Listing permissionless ہونے کی وجہ سے، scammers اکثر popular پروجیکٹس کے ناموں سے جعلی ٹوکنز بناتے ہیں۔ وہ initial liquidity شامل کرکے قیمت جنم دیتے ہیں اور صارفین کو real اثاثوں کو بے وقعت جعلیوں کے لیے سواپ کرنے پر اکساتے ہیں۔

ایک ٹوکن کی اصلیت کی تصدیق کا واحد طریقہ اس کا contract address verify کرنا ہے۔ Trusted data aggregators اور official پروجیکٹ دستاویزات ان addresses کے بہترین ذرائع ہیں۔ صرف DEX سرچ بار میں ٹوکن نام یا ticker symbol پر انحصار کرنا نقصان کا ایک عام vector ہے۔

Cross-Chain ٹریڈنگ کی ارتقا

ابتدائی غیر مرکزی ایکسچینجز اپنی مخصوص blockchains تک محدود تھیں۔ Ethereum-based ٹوکن کو Solana-based ٹوکن کے لیے ٹریڈ کرنے کے لیے مرکزی ایکسچینجز یا پیچیدہ bridging processes درکار تھے۔ یہ friction وسیع تر کرپٹو معیشت میں سرمایہ کے بہاؤ کو محدود کرتی تھی۔

نئی innovations DEX انٹرفیسز کے اندر براہ راست cross-chain swaps کو ممکن بنا رہی ہیں۔ یہ پروٹوکولز متعدد chains پر سمارٹ کنٹریکٹس استعمال کرتے ہیں تاکہ ایک نیٹ ورک پر اثاثوں کو lock کریں اور دوسرے پر equivalent اثاثوں کو release کریں۔ یہ interoperability ایک حقیقی fluid غیر مرکزی مارکیٹ کے لیے ضروری ہے۔

Cross-chain functionality نئے خطرات متعارف کراتی ہے، خاص طور پر collateral رکھنے والے "bridges" کی سیکیورٹی کے حوالے سے۔ تاہم، یہ تاجروں کے لیے دستیاب toolkit کو نمایاں طور پر وسعت دیتی ہے، جو انہیں yield اور liquidity کا پیچھا کرنے کی اجازت دیتی ہے جہاں بھی یہ موجود ہو، underlying blockchain architecture کی پرواہ کیے بغیر۔

پرائیویسی اور ڈیٹا تحفظ

DEX ٹریڈنگ کا ایک منفرد فائدہ پرائیویسی کا تحفظ ہے۔ مرکزی ایکسچینجز Know Your Customer (KYC) اور Anti-Money Laundering (AML) ضوابط کے تابع ہوتی ہیں۔ وہ صارفین سے پاسپورٹ، facial scans، اور پتہ کا ثبوت طلب کرتی ہیں۔

DEXs عام طور پر کوئی ذاتی ڈیٹا درکار نہیں کرتے۔ Blockchain والٹ ایڈریس کی ٹرانزیکشن ہسٹری ریکارڈ کرتا ہے، لیکن یہ ایڈریس inherently کسی real-world identity سے منسلک نہیں ہوتا۔ محدود مالی انفراسٹرکچر والی علاقوں کے صارفین یا ڈیٹا پرائیویسی کو اہمیت دینے والوں کے لیے یہ ایک اہم خصوصیت ہے۔

تاہم، blockchain کی عوامی نوعیت کا مطلب ہے کہ تمام ٹریڈز نظر آتے ہیں۔ Sophisticated تجزیہ کبھی کبھار behavior یا مرکزی entry points کے ساتھ تعاملات کی بنیاد پر wallets کو identities سے لنک کر سکتا ہے۔ DEX پر پرائیویسی مرکزی gatekeeper کی عدم موجودگی کے بارے میں ہے، نہ کہ لازمی طور پر total anonymity۔

نتیجہ

غیر مرکزی ایکسچینج ٹول کٹ صارفین کو مالیاتی مارکیٹوں میں براہ راست اور بغیر اجازت کے شرکت کرنے کی طاقت دیتی ہے۔ AMMs، liquidity pools، اور yield farming کے میکینزم کو سمجھنے سے ٹریڈرز وہ مواقع حاصل کر سکتے ہیں جو پہلے اداروں تک محدود تھے۔ Liquidity provider کے طور پر فیس کمانے یا بغیر درمیانے کے اثاثوں کا تبادلہ کرنے کی صلاحیت ذاتی فنانس میں ایک اہم انقلاب کی عکاسی کرتی ہے۔

تاہم، یہ آزادی چوکنا رہنے کا تقاضا کرتی ہے۔ Impermanent loss، slippage، اور smart contract risk جیسے تصورات کو فعال طور پر منظم کرنا ضروری ہے۔ اس میدان میں کامیابی صرف سرمائے پر منحصر نہیں بلکہ پروٹوکولز کی تکنیکی باریکیوں کو سیکھنے کی پختہ وابستگی بھی درکار ہے۔ جیسے ہی ایکو سسٹم پختہ ہوتا جائے گا، یہ ٹولز مزید موثر ہونے کی امید ہے، مگر self-custody اور decentralized liquidity کے بنیادی اصول بنیاد ہی رہیں گے۔

کریپٹو میں سچی ملکیت کا مطلب کنٹرول کی آزادی اور ذمہ داری کے بوجھ دونوں کو قبول کرنا ہے۔