غیر مرکزی مالیات نے ڈیجیٹل اثاثہ داروں کے پورٹ فولیوز کو دیکھنے کے طریقے کو بنیادی طور پر تبدیل کر دیا ہے۔ روایتی مالیاتی دنیا میں، اثاثے اکثر بیچے جانے تک سست پڑے رہتے ہیں۔ کرپٹو ماحول میں، خاص طور پر غیر مرکزی ایکسچینجز میں، اثاثوں کو مسلسل منافع پیدا کرنے کے لیے کام پر لگایا جا سکتا ہے۔ غیر فعال ہولڈنگ سے فعال ییلڈ جنریشن کی طرف یہ تبدیلی مارکیٹس کے کام کرنے کے طریقے کی مضبوط سمجھ بکھیرتی ہے۔ یہ سادہ قیاس آرائی سے آگے بڑھنے اور لیکوئیڈیٹی فراہمی اور ییلڈ فارمنگ کے دائرے میں داخل ہونے کا معاملہ ہے۔

ایک ایسا پورٹ فولیو بنانا جو رسک کو ممکنہ منافع کے ساتھ توازن میں رکھے، اسکرین پر سب سے زیادہ فیصد نمبر کا پیچھا کرنے کا معاملہ نہیں ہے۔ یہ تخصیص کے لیے حکمت عملی سے قریب اور غیر مرکزی ٹریڈنگ پروٹوکولز کی بنیادی میکینکس کی گہری سمجھ طلب کرتا ہے۔ سرمایہ کاروں کو یہ جانچنا چاہیے کہ ییلڈ کہاں سے آتی ہے، یہ کتنی پائیدار ہے، اور اسے حاصل کرنے میں کیا خطرات شامل ہیں۔ رسک وزنی نقطہ نظر یہ یقینی بناتا ہے کہ سرمایہ محفوظ رہے جبکہ مارکیٹ کی سرگرمی کے فوائد کو پکڑ لے۔

کوئی بھی DeFi ییلڈ پورٹ فولیو کی بنیاد لیکوئیڈیٹی کے تصور میں مضمر ہے۔ مارکیٹس اس کے بغیر کام نہیں کر سکتیں۔ جب لیکوئیڈیٹی کم ہو، قیمت کی دریافت ناکارآمد ہو جاتی ہے، اور ٹریڈنگ مشکل ہو جاتی ہے۔ مارکیٹ کے لیے اس مسئلے کو حل کرکے، سرمایہ کار فیس کماتے ہیں۔ تاہم، یہ ییلڈ سٹیک کی پہلی تہہ ہے۔ دوسری تہہ پروٹوکول انسینٹوز سے متعلق ہے، جسے اکثر فارمنگ کہا جاتا ہے، جو مختلف متغیرات اور انعام کی ساختوں کو متعارف کراتی ہے۔ ان تہوں کو مؤثر طریقے سے ملا کر مختلف مارکیٹ حالات کا مقابلہ کرنے والی متنوع حکمت عملی کی تخلیق ممکن ہوتی ہے۔

غیر مرکزی لیکوئیڈیٹی کی میکینکس

پورٹ فولیو بنانے کے لیے، سب سے پہلے غیر مرکزی ایکسچینجز کو چلانے والے انجن کو سمجھنا ضروری ہے۔ مرکزی متبادل جو آرڈر بکس پر انحصار کرتے ہیں، برعکس، غیر مرکزی پلیٹ فارمز اکثر خودکار مارکیٹ میکرز استعمال کرتے ہیں۔ یہ سسٹم صارفین کو دوسرے مخصوص شخص سے میچ ہونے کے بجائے ٹوکنز کے پول کے خلاف ٹریڈ کرنے کی اجازت دیتے ہیں۔ یہ پول لیکوئیڈیٹی فراہم کنندگان کی طرف سے سمارٹ کنٹریکٹس میں اثاثے جمع کروا کر فنڈ کیا جاتا ہے۔

لیکوئیڈیٹی پولز کا کردار

لیکوئیڈیٹی پول بنیادی طور پر ایک سمارٹ کنٹریکٹ ہے جو فنڈز رکھتا ہے۔ یہ پولز ٹریڈنگ جوڑوں کے لیے مخصوص ہوتے ہیں۔ مثال کے طور پر، ایک پول میں ایک اتار چڑھاؤ والا اثاثہ اور ایک مستحکم اثاثہ کا مکس ہو سکتا ہے، یا ETH اور ایک پروٹوکول ٹوکن جیسے دو اتار چڑھاؤ والے اثاثے۔ اس پول کی گہرائی مارکیٹ کی صحت کا تعین کرتی ہے۔ گہرے پولز بڑی ٹریڈز کو قیمت پر کم اثر کے ساتھ ہونے کی اجازت دیتے ہیں۔ 얕ے پولز ہائی سلپج کا نتیجہ دیتے ہیں، جہاں ایگزیکیوشن کی قیمت متوقع قیمت سے نمایاں طور پر مختلف ہوتی ہے۔

جب ایک صارف لیکوئیڈیٹی فراہم کرتا ہے، وہ دوسروں کے لیے ٹریڈز کو سہولت بخشتا ہے۔ اس خدمت کے بدلے، پروٹوکول انہیں انعام دیتا ہے۔ یہ انعام عام طور پر ٹریڈنگ فیس کی شکل میں آتا ہے۔ پول سے گزرنے والی ہر سواپ کا ایک حصہ جمع کیا جاتا ہے اور لیکوئیڈیٹی فراہم کنندگان میں تقسیم کیا جاتا ہے۔ یہ ٹریڈنگ حجم اور ییلڈ کے درمیان براہ راست تعلق پیدا کرتا ہے۔ ہائی والیوم جوڑے زیادہ فیس پیدا کرتے ہیں، پورٹ فولیو کے لیے مستقل آمدنی کی بنیاد فراہم کرتے ہیں۔

ڈپازٹ تناسب کو سمجھنا

لیکوئیڈیٹی پول میں شرکت کے لیے عام طور پر برابر قدر کے دو اثاثے جمع کرانے کی ضرورت ہوتی ہے۔ پروٹوکول ان اثاثوں کے توازن کو برقرار رکھنے کے لیے ریاضیاتی فارمولا استعمال کرتا ہے۔ اگر ایک سرمایہ کار ایک جوڑے کے لیے لیکوئیڈیٹی فراہم کرنا چاہتا ہے، وہ صرف ایک طرف جمع نہیں کر سکتا۔ انہیں موجودہ مارکیٹ ویلیو کا حساب لگانا چاہیے اور دونوں ٹوکنز کی برابر مقدار فراہم کرنی چاہیے۔

مثال کے طور پر، اگر ایک سرمایہ کار ایک مخصوص ٹوکن رکھتا ہے اور اس پر ییلڈ کمانا چاہتا ہے، تو انہیں جوڑی والا اثاثہ بھی رکھنا چاہیے، جیسے ایک مستحکم سک یا Ethereum۔ یہ ضرورت پورٹ فولیو کی ساخت کا فیصلہ کرتی ہے۔ اس کا مطلب ہے کہ ییلڈ پکڑنے کے لیے، کوئی ایک ہی اثاثے میں 100% تخصیص نہیں کر سکتا۔ پورٹ فولیو کو خودکار مارکیٹ میکر کی 50/50 قدر کی ضرورت کو پورا کرنے کے لیے تقسیم کرنا چاہیے۔ یہ ساخت کی ضرورت ماحول کے اندر متعدد اثاثوں کی نمائش کو مجبور کرنے والا قدرتی تنوع کا ذریعہ کا کام کرتی ہے۔

لیکوئیڈیٹی فراہم کنندہ ٹوکنز اور ملکیت

جب اثاثے پول میں جمع کروائے جاتے ہیں، وہ تکنیکی طور پر سمارٹ کنٹریکٹ کو منتقل کر دیے جاتے ہیں۔ ان جمع شدہ فنڈز کی ملکیت ثابت کرنے کے لیے، پروٹوکول ایک رسید ٹوکن مِنٹ کرتا ہے۔ انہیں لیکوئیڈیٹی فراہم کنندہ ٹوکنز یا LP ٹوکنز کہا جاتا ہے۔ یہ پول کا متناسب حصہ ظاہر کرتے ہیں۔ اگر ایک صارف ایک مخصوص جوڑے میں کل لیکوئیڈیٹی کا 1% فراہم کرتا ہے، تو ان کے LP ٹوکنز پول میں اثاثوں کا 1% بشمول جمع شدہ فیس کا 1% دینے کے اہل بناتے ہیں۔

یہ ٹوکنز متحرک ہوتے ہیں۔ جیسے جیسے ٹریڈنگ ہوتی ہے اور فیس جمع ہوتی ہے، پول کی قدر بڑھتی ہے۔ جب LP ٹوکنز کو ریڈیم کیا جاتا ہے، صارف اپنا اصل ڈپازٹ تناسب واپس ملتا ہے، بشمول اس مدت کے دوران کمائی گئی فیس۔ تاہم، واپس کیے گئے مخصوص ٹوکنز کی اصل تعداد ڈپازٹ سے مختلف ہو سکتی ہے کیونکہ قیمتوں میں تبدیلی کی وجہ سے۔ یہ رسید میکانزم اہم ہے کیونکہ LP ٹوکنز کمپوزایبل ہوتے ہیں۔ انہیں DeFi ماحول کے دیگر حصوں میں استعمال کیا جا سکتا ہے تاکہ اضافی ییلڈ پیدا کی جائے، جس عمل کو فارمنگ کہا جاتا ہے۔

ییلڈ فارمنگ انسینٹوز کی تہہ

جبکہ ٹریڈنگ فیس واپسی کی بنیاد فراہم کرتی ہیں، انہیں اکثر ییلڈ فارمنگ انعامات سے تقویت ملتی ہے۔ غیر مرکزی ایکسچینجز کو ہموار ٹریڈنگ تجربات کو یقینی بنانے کے لیے قابل ذکر لیکوئیڈیٹی کی ضرورت ہوتی ہے۔ سرمایہ کے لیے مقابلہ کرنے کے لیے، وہ لیکوئیڈیٹی فراہم کنندگان کو اضافی انسینٹوز پیش کرتے ہیں۔ یہی وہ جگہ ہے جہاں پورٹ فولیو حکمت عملی غیر فعال فیس وصولی سے فعال ییلڈ تلاش کی طرف منتقل ہو جاتی ہے۔

فارمنگ میکینکس اور انعامات

ییلڈ فارمنگ میں لیکوئیڈیٹی فراہم کرنے سے ملنے والے LP ٹوکنز کو ایک الگ سمارٹ کنٹریکٹ کہا جانے والے فارم میں جمع کرانا شامل ہے۔ ان رسید ٹوکنز کو سٹیک کرکے، پروٹوکول نیٹ ورک کی صحت میں صارف کی شراکت کو تسلیم کرتا ہے اور انعام ادا کرتا ہے۔ یہ انعام عام طور پر ایکسچینج کے مقامی گورننس یا یوٹیلٹی ٹوکن میں ہوتے ہیں۔

فارمنگ کے لیے واپسی کی شرح کو اکثر سالانہ فیصد ییلڈ (APY) کے طور پر ظاہر کیا جاتا ہے۔ یہ شرح ٹریڈنگ فیس APY سے مختلف ہے۔ یہ پروجیکٹ ٹیم کی طرف سے نشوونما کو بواسٹ رپ کرنے کے لیے الگ کیے گئے ٹوکنز کی مخصوص تخصیص سے اخذ کی جاتی ہے۔ مثال کے طور پر، ایک پروٹوکول اپنی کل ٹوکن سپلائی کا ایک فیصد مخصوص فارمز میں سٹیک کرنے والے صارفین کو کئی سالوں میں تقسیم کرنے کے لیے مختص کر سکتا ہے۔ یہ دوہرا آمدنی کا سلسلہ پیدا کرتا ہے: ٹریڈنگ سرگرمی سے فیس اور فارمنگ کنٹریکٹ سے ٹوکن انعامات۔

انعام کی پائیداری کا جائزہ

فارمنگ انعامات کی پائیداری پورٹ فولیو رسک مینجمنٹ کا اہم عنصر ہے۔ انعامات پروٹوکول کی ٹوکن سپلائی سے آتے ہیں۔ اگر ایک پروجیکٹ صارفین کو اپنی طرف کھینچنے کے لیے ٹوکنز بہت جارحانہ طور پر جاری کرتا ہے، تو وہ ٹوکن کی قدر کو کم کرنے کا خطرہ مول لیتا ہے۔ ہائی APYز کشش رکھتی ہیں، لیکن وہ اکثر انعام ٹوکن کی ہائی انفلیشن کا اشارہ دیتی ہیں۔

سرمایہ کاروں کو یہ تجزیہ کرنا چاہیے کہ ییلڈ کہاں سے آتی ہے۔ کیا یہ سالوں تک پھیلا ہوا مقررہ تقسیم شیڈول ہے، یا میٹرکس کو پمپ کرنے کے لیے مختصر مدت کا دھماکہ ہے؟ پائیدار ماحول اکثر لکیری تقسیم ماڈل استعمال کرتے ہیں، جو بلاک بلاک ٹوکنز کو طویل ٹائم لائن پر ریلیز کرتے ہیں۔ یہ نقطہ نظر لیکوئیڈیٹی فراہم کنندگان کے انسینٹوز کو ایکسچینج کی طویل مدتی صحت کے ساتھ ہم آہنگ کرتا ہے۔ یہ فوری منافع کے لیے داخل ہونے والے اور فوراً چھوڑنے والے "مرینری کیپیٹل" کو روکتا ہے، جو پلیٹ فارم کو غیر مستحکم بنا سکتا ہے۔

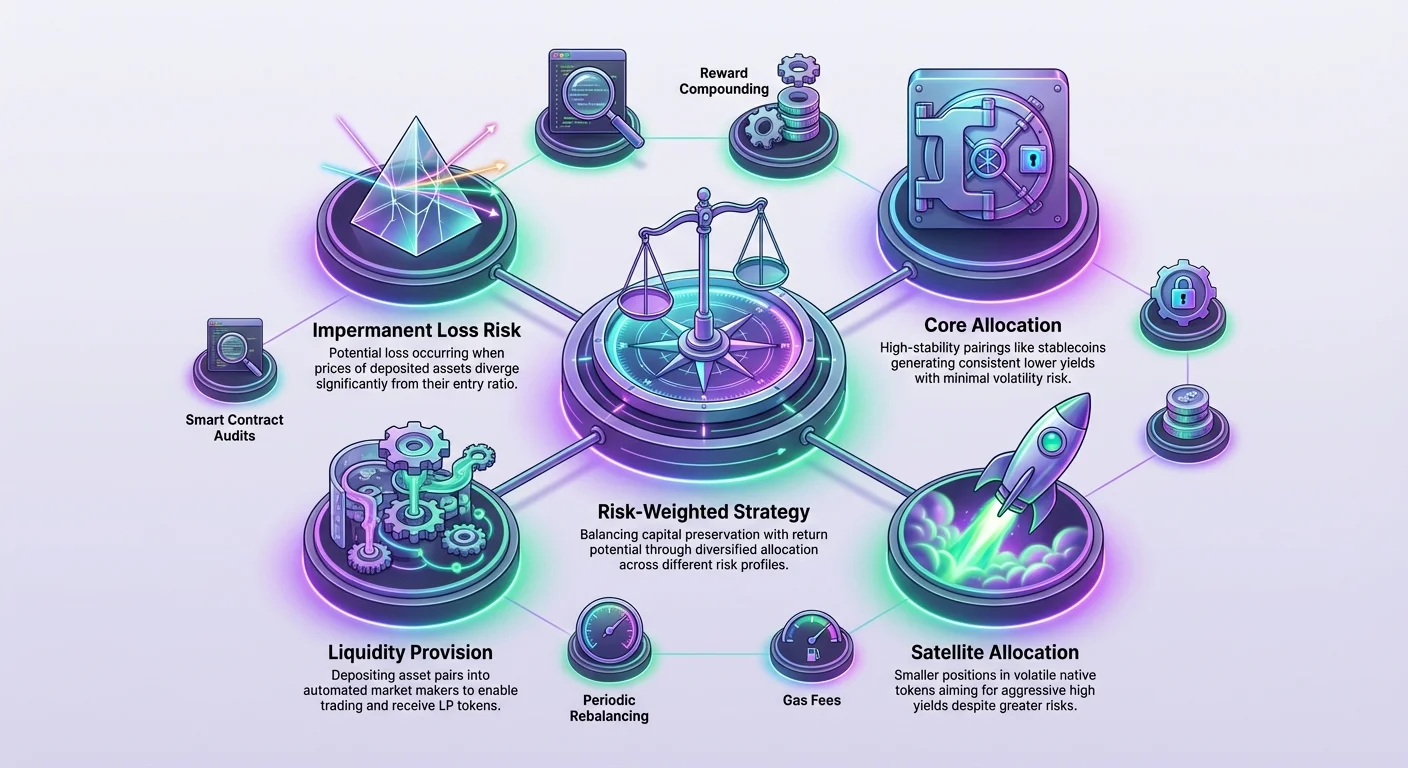

رسک وزن کاری اور ناقابل واپسی نقصان

کوئی بھی ییلڈ رسک کے بغیر نہیں ہے۔ DeFi میں، لیکوئیڈیٹی فراہمی کے لیے مخصوص بنیادی رسک ناقابل واپسی نقصان ہے۔ یہ رجحان اس وقت ہوتا ہے جب جمع شدہ اثاثوں کی قیمت ایک دوسرے کے مقابلے میں جمع کرانے کے بعد تبدیل ہو جاتی ہے۔ کیونکہ پول خودکار مارکیٹ میکر کا کام کرتا ہے، یہ ہمیشہ بڑھتی ہوئی اثاثے کو بیچتا ہے اور گرتی ہوئی اثاثے کو خریدتا ہے تاکہ توازن برقرار رکھے۔

قیمت کی انحراف کی ڈائنامکس

اگر جوڑے میں سے ایک اثاثے کی قیمت دگنی ہو جائے جبکہ دوسرا مستحکم رہے، تو لیکوئیڈیٹی فراہم کنندہ مہنگے اثاثے کا کم اور سست اثاثے کا زیادہ حصہ رکھے گا۔ جب وہ واپس لیں، تو ان کے ہولڈنگ کی کل قدر اس سے کم ہو سکتی ہے جیسے ہی انہوں نے صرف اثاثوں کو بغیر لیکوئیڈیٹی فراہم کیے والٹ میں رکھا ہوتا۔ یہ نقصان "ناقابل واپسی" کہلایا جاتا ہے کیونکہ یہ صرف اس صورت میں محسوس ہوتا ہے جب فنڈز قیمتوں کے انحراف کے دوران واپس لیے جائیں۔ اگر قیمتیں اصل تناسب پر واپس آ جائیں، تو نقصان غائب ہو جاتا ہے۔

تاہم، اگر قیمت کی تبدیلی مستقل ہو، تو نقصان مستقل ہو جاتا ہے۔ رسک وزنی پورٹ فولیو کو اس کا احاطہ کرنا چاہیے۔ ہائی والیٹیلٹی جوڑے زیادہ ٹریڈنگ فیس اور اکثر ہائی فارمنگ انعامات پیش کرتے ہیں تاکہ اس رسک کی تلافی ہو۔ مستحکم سک جوڑے، جہاں دونوں اثاثے US ڈالر جیسے کرنسی سے منسلک ہوتے ہیں، ناقابل واپسی نقصان کا کم رسک رکھتے ہیں لیکن عام طور پر کم واپسی پیش کرتے ہیں۔ ان دو قسم کے پولز کو توازن میں رکھنا پورٹ فولیو کی تعمیر کا مرکزی حصہ ہے۔

سمارٹ کنٹریکٹ اور پلیٹ فارم رسک

مارکیٹ ڈائنامکس سے آگے، تکنیکی رسک ہے۔ جب فنڈز پول یا فارم میں جمع کروائے جاتے ہیں، وہ سمارٹ کنٹریکٹ کی طرف سے رکھے جاتے ہیں۔ پورٹ فولیو کی سیکورٹی مکمل طور پر اس کوڈ کی کوالٹی پر منحصر ہے۔ معتبر ایکسچینجز تیسرے فریق کی سیکورٹی فرموں کی طرف سے سخت آڈٹس سے گزرتے ہیں تاکہ ان کے کنٹریکٹس محفوظ ہوں۔

قائم شدہ پلیٹ فارمز کا استعمال جن کا سیکورٹی کا ٹریک ریکارڈ ہے اس رسک کو کم کرتا ہے۔ رسک وزنی نقطہ نظر آسمانی واپسی کا وعدہ کرنے والے مبہم، غیر آڈٹ شدہ پلیٹ فارمز سے بچنے کا مشمل ہے۔ یہ شفاف کوڈ اور موجودہ کافی لیکوئیڈیٹی والے ایکسچینجز کو ترجیح دیتا ہے۔ ایک معتبر ماحول کے اندر مختلف پولز میں تنوع بہتر انفراسٹرکچر پر ییلڈ کا پیچھا کرنے سے زیادہ محفوظ ہے۔

حکمت عملی والی تخصیص کے فریم ورکس

پورٹ فولیو کی تعمیر ان کی رسک-واپسی پروفائل کی بنیاد پر مواقع کی کیٹیگری بندی کرتی ہے۔ ایک متوازن فریم ورک مختلف قسم کے پولز میں سرمایہ کی تخصیص کرتا ہے تاکہ والیٹیلٹی کو ہموار کرے جبکہ مستقل آمدنی کا سلسلہ برقرار رکھے۔ یہ ایک ہی منفی مارکیٹ ایونٹ سے فوائد کو ختم ہونے سے روکتا ہے۔

| پول کیٹیگری | رسک پروفائل | بنیادی ییلڈ ذریعہ | تخصیص کا کردار |

|---|---|---|---|

| مستحکم/مستحکم | کم | ٹریڈنگ فیس | سرمایہ کی حفاظت |

| بلوچپ/ETH | درمیانی | فیس + کم فارم انعامات | کوری ترقی |

| وائلٹائل/نیٹو | زیادہ | ہائی فارم انعامات | جارحانہ ییلڈ |

کوری بمقابلہ سیٹلائٹ تخصیص

ایک عام حکمت عملی کوری-سیٹلائٹ نقطہ نظر ہے۔ "کوری" کم رسک پوزیشنز پر مشتمل ہوتا ہے۔ اس میں ETH کو مستحکم سکوں کے ساتھ جوڑے بنانے والے بڑے اثاثوں کے لیکوئیڈیٹی پولز یا مستحکم سک سے مستحکم سک جوڑے شامل ہو سکتے ہیں۔ یہ پوزیشنز مستقل، اگرچہ کم، ییلڈ کم والیٹیلٹی کے ساتھ پیدا کرتی ہیں۔ یہ پورٹ فولیو کی بنیاد بناتے ہیں۔

"سیٹلائٹ" پوزیشنز ہائی رسک پولز کی چھوٹی تخصیص ہیں۔ یہ اکثر DEX کا نیٹو ٹوکن یا نئے، زیادہ وائلٹائل اثاثوں کو شامل کرتی ہیں۔ یہ پولز عام طور پر ناقابل واپسی نقصان اور قیمت کی والیٹیلٹی کے بڑھے ہوئے رسک کی تلافی کے لیے بہت زیادہ APYز پیش کرتے ہیں۔ ان پوزیشنز کا سائز محدود کرکے، ایک سرمایہ کار ہائی ییلڈز کے فوائد کو پکڑ سکتا ہے بغیر پورٹ فولیو کو زیادہ رسک کے سامنے رکھے۔

ایگزیکیوشن: مارکیٹ میں داخل ہونا

ان حکمت عملیوں میں سرمایہ تعیناتی کا عمل مخصوص ٹولز اور مراحل طلب کرتا ہے۔ یہ سیلف کسٹوڈی سے شروع ہوتا ہے۔ ایک صارف کو اپنے پرائیویٹ کیز پر مکمل کنٹرول رکھنے والا ڈیجیٹل والٹ رکھنا چاہیے۔ مرکزی ایکسچینج اکاؤنٹس عام طور پر غیر مرکزی ییلڈ پروٹوکولز کے ساتھ براہ راست انٹریکشن کی اجازت نہیں دیتے۔

والٹ فنڈنگ اور اثاثہ تیاری

والٹ کو ضروری کرپٹو کرنسی سے فنڈ کرنا چاہیے۔ اس میں لیکوئیڈیٹی پول کے لیے متوقع اثاثے اور ٹرانزیکشن فیس ادا کرنے کے لیے بلاک چین کا نیٹو سک شامل ہے۔ مثال کے طور پر، Ethereum پر مبنی DEX کے ساتھ انٹریکٹ کرنے کے لیے ETH گیس فیس کے لیے درکار ہے۔

فنڈ ہونے کے بعد، صارف DEX انٹرفیس پر جاتا ہے۔ پہلا قدم مطلوبہ پول کے لیے 50/50 تناسب حاصل کرنے کے لیے اثاثوں کو سواپ کرنا ہے۔ اگر ایک صارف صرف USDC سے شروع کرتا ہے لیکن VERSE-ETH پول میں داخل ہونا چاہتا ہے، تو انہیں USDC کا مناسب حصہ VERSE اور ETH کے لیے سواپ کرنا چاہیے۔ ان سواپس کے دوران سلپج مینجمنٹ اہم ہے؛ کم لیکوئیڈیٹی ماحول میں بڑے سواپس خراب پرائسنگ کا نتیجہ دے سکتے ہیں۔

جمع کرانا اور سٹیک کرنا

اثاثے حاصل کرنے کے بعد، صارف DEX کے لیکوئیڈیٹی پول سیکشن میں انہیں جمع کراتا ہے۔ انٹرفیس ٹوکنز تک رسائی کی منظوری مانگے گا، پھر ڈپازٹ کی تصدیق کرے گا۔ کامیابی پر، انٹرفیس صارف کی لیکوئیڈیٹی پوزیشن اور جمع شدہ فیس کو دکھانے کے لیے اپ ڈیٹ ہو جائے گا۔

مаксимم ییلڈ کے لیے آخری قدم "Farms" سیکشن پر جانا ہے۔ یہاں، صارف اپنے LP ٹوکنز سے ملنے والا فارم تلاش کرتا ہے۔ وہ LP ٹوکنز کو جمع یا سٹیک کرنے کا آپشن منتخب کرتا ہے۔ یہ عمل رسید ٹوکنز کو والٹ سے فارمنگ کنٹریکٹ میں منتقل کرتا ہے۔ اس لمحے سے آگے، پوزیشن معیاری ٹریڈنگ فیس کے علاوہ فارمنگ انعامات کمانا شروع کر دیتی ہے۔

دوبارہ توازن اور بحالی

DeFi ییلڈ پورٹ فولیو "سیٹ اینڈ فریگٹ" آلہ نہیں ہے۔ مارکیٹ کی حرکتیں پولز کے اندر اثاثوں کی قدر کو مسلسل تبدیل کرتی رہتی ہیں۔ جیسے جیسے قیمتیں تبدیل ہوتی ہیں، اثاثوں کا تناسب بدل جاتا ہے، اور مخصوص ٹوکنز کی نمائش اتار چڑھاؤ کرتی ہے۔ مطلوبہ رسک پروفائل کو برقرار رکھنے کے لیے باقاعدہ دوبارہ توازن ضروری ہے۔

اگر سیٹلائٹ پوزیشن میں ایک وائلٹائل اثاثہ نمایاں طور پر بڑھ جائے، تو یہ پورٹ فولیو کے مرضی سے زیادہ فیصد کی نمائندگی کر سکتا ہے۔ دوبارہ توازن میں اس لیکوئیڈیٹی کا ایک حصہ واپس لینا، منافع بیچنا، اور سرمایہ کو کوری پوزیشنز میں دوبارہ تقسیم کرنا شامل ہے۔ یہ فوائد کو لاک کرتا ہے اور پورٹ فولیو کو اس کی ہدف تخصیص پر واپس لاتا ہے۔ اس کے برعکس، اگر قیمت گرنے کی وجہ سے پوزیشن سکڑ جائے، تو سرمایہ کار یہ جائزہ لے سکتا ہے کہ سرمایہ شامل کرے یا پوزیشن سے نکل جائے تاکہ مزید نقصان روکا جائے۔

فارمنگ انعامات کا انتظام

فارمنگ سے پیدا ہونے والے انعام متحرک ہوتے ہیں۔ یہ ریئل ٹائم میں جمع ہوتے ہیں، اکثر بلاک بلاک۔ سرمایہ کاروں کو ان انعامات کے لیے حکمت عملی کا فیصلہ کرنا چاہیے۔ انہیں فوراً مستحکم سکوں کے لیے کلیم اور بیچا جا سکتا ہے، کلیم کرکے پوزیشن میں واپس کمپاؤنڈ کیا جا سکتا ہے، یا طویل مدتی قدر کی امید میں رکھا جا سکتا ہے۔

کمپاؤنڈنگ حکمت عملیاں

کمپاؤنڈنگ میں کمائے گئے انعام ٹوکنز لینا، ان کا آدھا جوڑی والے اثاثے کے لیے سواپ کرنا، اور انہیں لیکوئیڈیٹی پول میں واپس جمع کرنا شامل ہے۔ یہ ییلڈ پیدا کرنے والے بنیادی سرمایہ کو بڑھاتا ہے، سنوبال اثر پیدا کرتا ہے۔ یہ حکمت عملی جارحانہ ہے اور پول اور انعام ٹوکن کی طویل مدتی قابل عمل ہونے پر شرط لگاتی ہے۔

متبادل طور پر، ایک زیادہ محافظ نقطہ نظر باقاعدگی سے انعامات کو "ہارویسٹ" کرنا اور انہیں مستحکم اثاثے یا Bitcoin یا Ethereum جیسے بلو چپ کرپٹو کرنسی میں تبدیل کرنا شامل ہے۔ یہ ییلڈ کو محسوس کرتا ہے اور اسے فارمنگ پوزیشن کے رسک سے الگ کرتا ہے۔ اس عمل کی فریکوئنسی ٹرانزیکشن فیس کی لاگت بمقابلہ انعامات کی قدر پر منحصر ہونی چاہیے۔

لاک اپ پیریڈز کو نیویگیٹ کرنا

کچھ ییلڈ فارمنگ پروٹوکولز لاک اپ پیریڈز عائد کرتے ہیں جہاں فنڈز ایک مقررہ وقت کے لیے واپس نہیں لیے جا سکتے۔ دوسرے فوری رسائی کی اجازت دیتے ہیں۔ رسک وزنی پورٹ فولیو میں، لیکوئیڈیٹی رسائی ایک کلیدی متغیر ہے۔ فنڈز کو لاک کرنے والی حکمت عملیوں میں زیادہ موقع کی لاگت کا رسک ہوتا ہے۔

لاک اپ پیریڈز کے بغیر فارمز کو ترجیح دینا چالاکی کی اجازت دیتا ہے۔ اگر مارکیٹ حالات تیزی سے تبدیل ہوں، یا بہتر موقع پیدا ہو، تو سرمایہ منتقل کیا جا سکتا ہے۔ لچک رسک مینجمنٹ کی ایک شکل ہے۔ LP ٹوکنز کو واپس لینے اور پوزیشن کو فوراً ختم کرنے کی صلاحیت یہ یقینی بناتی ہے کہ سرمایہ کار ہمیشہ اپنے اثاثوں پر کنٹرول رکھتا ہے۔

انتخاب کے لیے DEX میٹرکس کا تجزیہ

سرمایہ کہاں تعیناتی کرنا ہے یہ تخصیص حکمت عملی جتنا ہی اہم ہے۔ والیوم بنیادی اشارہ ہے۔ ہائی ٹریڈنگ والیوم والا DEX لیکوئیڈیٹی فراہم کنندگان کے لیے زیادہ فیس پیدا کرتا ہے۔ والیوم ٹو لیکوئیڈیٹی تناسب موثر پولز کی نشاندہی کرنے میں مدد کر سکتے ہیں۔ ہائی والیوم لیکن نسبتاً کم لیکوئیڈیٹی والا پول فی ڈالر جمع شدہ پر زیادہ فیس ادا کرے گا۔

شہرت اور شفافیت ناقابل بحث ہیں۔ صارفین کو واضح اینالیٹکس پیجز فراہم کرنے والے پلیٹ فارمز تلاش کرنے چاہیئں۔ ان پیجز کو ہر پول میں کل لیکوئیڈیٹی، 24 گھنٹہ ٹریڈنگ والیوم، اور تاریخی فیس جنریشن دکھانا چاہیے۔ اس ڈیٹا کو چھپانے والے پلیٹ فارمز سے بچیں۔

مزید برآں، صارف انٹرفیس حفاظت میں کردار ادا کرتا ہے۔ الجھا ہوا انٹرفیس غلطیوں کا باعث بن سکتا ہے، جیسے غلط پول میں جمع کرنا یا LP ٹوکنز کو صحیح طریقے سے سٹیک نہ کرنا۔ واضح، قدم بہ قدم گائیڈز اور انٹوئٹو ڈیش بورڈز پیش کرنے والے پلیٹ فارمز آپریشنل رسک کو کم کرتے ہیں۔

ٹرانزیکشن فیس کا اثر

DeFi پورٹ فولیو میں ہر عمل نیٹ ورک فیس کا باعث بنتا ہے۔ ٹوکنز کی منظوری، سواپنگ، لیکوئیڈیٹی شامل کرنا، فارمز میں سٹیک کرنا، اور انعامات کلیم کرنا سب گیس ادائیگیاں طلب کرتے ہیں۔ ہائی لاگت والے نیٹ ورکس پر، یہ فیس ممکنہ منافع کو کھا سکتی ہیں، خاص طور پر چھوٹے پورٹ فولیوز کے لیے۔

رسک وزنی تجزیہ میں ایگزیکیوشن کی لاگت شامل ہونی چاہیے۔ اگر متوقع ییلڈ ماہانہ $50 ہے لیکن کلیم اور دوبارہ توازن کی لاگت $40 ہے، تو حکمت عملی ناکارآمد ہے۔ چھوٹے سرمایہ والے سرمایہ کار کم ٹرانزیکشن لاگت والے نیٹ ورکس کو ترجیح دے سکتے ہیں تاکہ اپنی نیٹ ییلڈ کو زیادہ سے زیادہ کریں۔ یا، وہ گیس انٹریکشن کو کم کرنے کے لیے انعامات کم فریکوئنسی سے کلیم کر سکتے ہیں۔

پرفارمنس کی نگرانی

موثر پورٹ فولیو مینجمنٹ کو مسلسل نگرانی کی ضرورت ہے۔ صارفین کو اپنی پوزیشنز کے APY کو ٹریک کرنا چاہیے، کیونکہ یہ ریٹس متغیر ہوتے ہیں۔ ایک فارم جو ایک ہفتے میں 80% APY پیش کرتا ہے وہ اگلے ہفتے 20% پر گر سکتا ہے جب زیادہ سرمایہ اندر آ جائے۔ انعام کا پائی تمام شرکاء میں تقسیم ہوتا ہے؛ جیسے جیسے شرکاء کی تعداد بڑھتی ہے، ہر فرد کا حصہ سکڑ جاتا ہے۔

والٹ ہسٹری اور موجودہ پوزیشنز کو ٹریک کرنے والے ٹولز قیمتی ہوتے ہیں۔ یہ ناقابل واپسی نقصان اور پورٹ فولیو کی نیٹ قدر کو واضح کرنے میں مدد کرتے ہیں۔ اگر LP ٹوکنز کی مجموعی قدر بشمول کمائے گئے انعامات صرف اثاثوں کو ہولڈ کرنے کی قدر سے کم ہو، تو حکمت عملی کا جائزہ لینا ضروری ہے۔ تاہم، بہت سے معاملات میں، ٹریڈنگ فیس اور فارمنگ انعامات کا دوہرا سلسلہ اعتدال پسند قیمت انحراف کی تلافی کرتا ہے، جس کا نتیجہ نیٹ مثبت نتیجہ ہوتا ہے۔

نتیجہ

رسک وزنی DeFi ییلڈ پورٹ فولیو کی تعمیر ایک متحرک عمل ہے جو تکنیکی علم کو مالی نظم و ضبط کے ساتھ ملاتا ہے۔ یہ سادہ اثاثہ ملکیت سے آگے بڑھ کر لیکوئیڈیٹی کے فعال انتظام میں داخل ہوتا ہے۔ لیکوئیڈیٹی پولز اور ییلڈ فارمنگ کی میکینکس کو استعمال کرکے، سرمایہ کار اپنے ڈیجیٹل اثاثوں سے ریونیو سٹریمز پیدا کر سکتے ہیں۔ کلید وائلٹائل جوڑوں کے ہائی ییلڈ مواقع کو کوری پوزیشنز کی استحکام کے ساتھ توازن میں رکھنے میں ہے۔

اس میدان میں کامیابی کو رسک کے لیے بیدار نقطہ نظر کی ضرورت ہے۔ ناقابل واپسی نقصان، سمارٹ کنٹریکٹ سیکورٹی، اور انعام اخراج کی پائیداری کو سمجھنا سرمایہ کاروں کو ماحول کو محفوظ طریقے سے نیویگیٹ کرنے کی اجازت دیتا ہے۔ باقاعدہ دوبارہ توازن اور انعامات کے انتظام کی واضح حکمت عملی یہ یقینی بناتی ہے کہ پورٹ فولیو سرمایہ کار کے اہداف کے ساتھ ہم آہنگ رہے۔ بالآخر، مقصد غیر مرکزی مالیات کی طاقت کو استعمال کرکے ایک پیداواری، موثر، اور لچکدار اثاثہ بنیاد بنانا ہے۔

ییلڈ جنریشن کو فعال انتظام اور پروٹوکول رسک کی واضح سمجھ کی ضرورت ہے۔