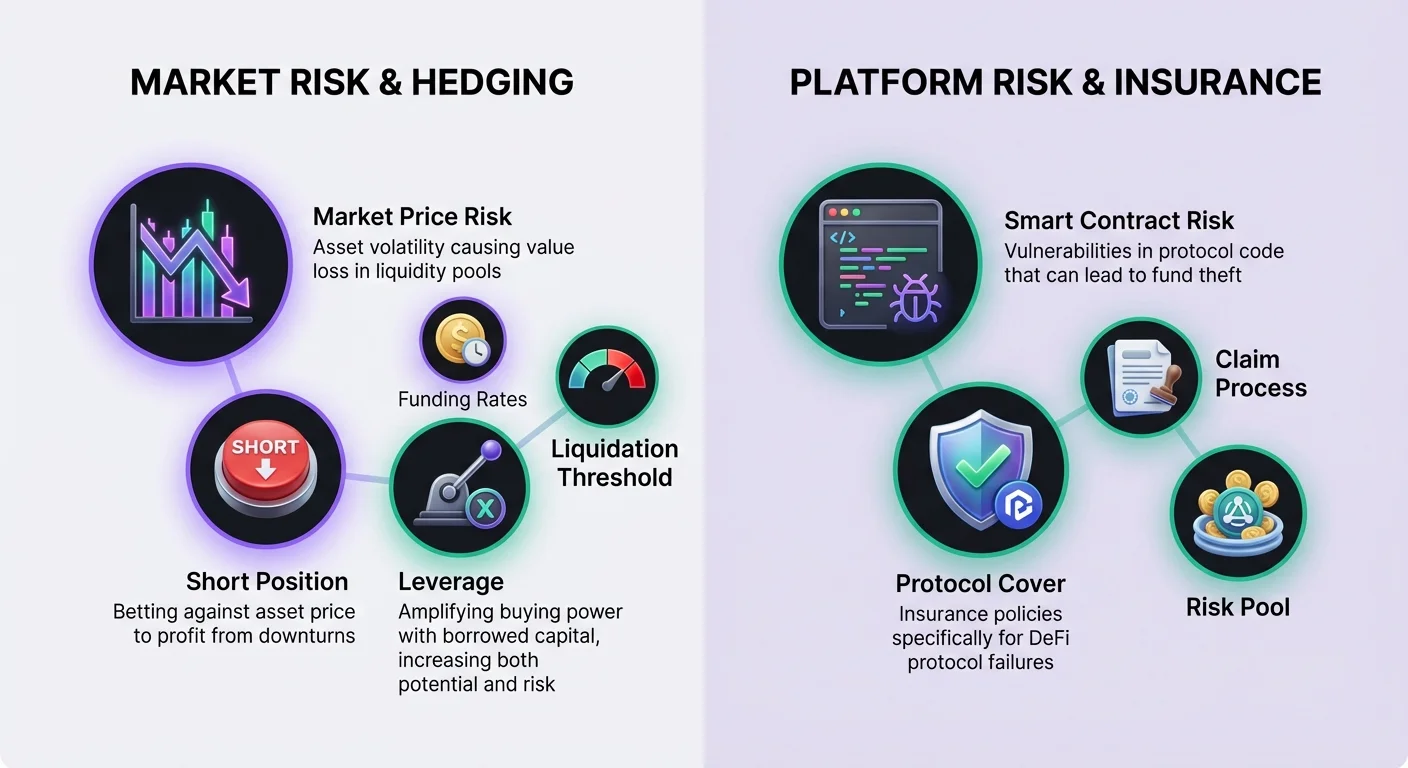

غیر مرکزی فنانس لیکویڈیٹی فراہمی کے ذریعے پیداوار حاصل کرنے کے مواقع فراہم کرتا ہے، لیکن یہ سرگرمی پیداواری مارکیٹ خطرات کے ساتھ آتی ہے۔ جب اثاثوں کی قیمتیں نمایاں طور پر تبدیل ہوتی ہیں، تو لیکویڈیٹی فراہم کرنے والے اکثر ٹوکنز کو محض رکھنے کے مقابلے میں قدر میں کمی کا سامنا کرتے ہیں، جسے غیر مستقل نقصان کہا جاتا ہے۔ اس سے نمٹنے کے لیے، مہارت یافتہ شرکاء مالی ڈیریویٹوز کی طرف رجوع کرتے ہیں۔ یہ آلات صارفین کو ان کی مارکیٹ نمائش کو ختم کرنے کی اجازت دیتے ہیں۔ ان ٹریڈنگ ٹولز کو غیر مرکزی انشورنس کے ساتھ ملا کر، سرمایہ کار ایک زیادہ مضبوط حکمت عملی بنا سکتے ہیں جو مارکیٹ اتار چڑھاؤ اور سمارٹ کنٹریکٹ خطرات دونوں کو حل کرتی ہے۔

DeFi میں ڈیریویٹوز مارکیٹس نے مستقل فیوچرز اور دیگر معاہدہ کی اقسام پیش کرنے کے لیے ارتقاء پذیر ہوئی ہیں جو آن چین یا لیئر-2 حلز کے ذریعے سیٹل ہوتے ہیں۔ یہ پروٹوکولز صارفین کو بنیادی اثاثے کو جسمانی طور پر ملکیت نہ رکھنے کے بغیر قیمت کی سمت پر گرینولر نظریات کا اظہار کرنے کی اجازت دیتے ہیں۔ یہ صلاحیت ہجنگ کے لیے ضروری ہے۔ جب کوئی صارف لیکویڈیٹی پول میں اسپاٹ پوزیشن رکھتا ہے، تو وہ ضمناً اثاثے میں لانگ ہوتا ہے۔ ڈیریویٹوز کا استعمال مخالف شارٹ پوزیشن لینے کے لیے اس نمائش کو چپटा کر سکتا ہے، جو مارکیٹ کی حرکت کی اللہ کے بغیر ڈالر کی اصطلاحات میں بنیادی قدر کی حفاظت کرتا ہے۔

DeFi ڈیریویٹوز کی بنیادی باتیں

DeFi صارفین کو کولیٹرل جمع کروا کر بنیادی کرپٹو کرنسیوں سے اپنی قدر حاصل کرنے والے مالی معاہدوں کا تجارت کرنے کی اجازت دیتا ہے۔ اسپاٹ ایکسچینج پر کرپٹو اثاثہ خریدنے کے برعکس، جو فوری ملکیت کی نمائنندگی کرتا ہے، ایک ڈیریویٹو معاہدہ اس اثاثے کی مستقبل کی قیمت پر مبنی معاہدہ ہے۔ یہ فرق ہجنگ حکمت عملیوں کے لیے اہم ہے۔ اسپاٹ ملکیت صرف قیمتیں بڑھنے پر منافع کی اجازت دیتی ہے۔ ڈیریویٹوز ٹریڈرز کو قیمتیں گرنے پر منافع کمانے کی اجازت دیتے ہیں، جو downturn کے دوران لیکویڈیٹی پول میں نقصانات کو آفسیٹ کرنے کا میکانزم ہے۔

ڈیریویٹوز کے لیے لیڈنگ غیر مرکزی ایپلی کیشنز (DApps) اکثر لیئر-2 نیٹ ورکس پر کام کرتی ہیں۔ مثال کے طور پر، dYdX جیسی پلیٹ فارمز لیئر-2 Ethereum غیر مرکزی ایکسچینج کے طور پر کام کرتی ہیں جو مستقل فیوچرز میں مہارت رکھتی ہیں۔ یہ آرکیٹیکچر لین دین کی رفتار میں نمایاں بہتری پیش کرتی ہے اور لیئر-1 ایگزیکیوشن کے مقابلے میں لاگت کم کرتی ہے۔ اہم بات یہ ہے کہ ٹریڈز اب بھی بیس لیئر پر سیٹل ہوتے ہیں، جو سیکیورٹی ضمانتیں فراہم کرتے ہیں۔ یہ پلیٹ فارمز سمارٹ کنٹریکٹس کا استعمال پوزیشنز کو منظم کرنے کے لیے کرتی ہیں، جو روایتی ایکسچینجز پر مرکزی ثالثیوں یا غیر شفاف آرڈر بکس کی ضرورت کو ختم کر دیتی ہیں۔

لانگ اور شارٹ پوزیشنز کی میکینکس

ہج تعمیر کرنے کے لیے ڈیریویٹوز کے ذریعے دستیاب مخصوص سمتہ نظریات کو سمجھنا ضروری ہے۔ مستقل ٹریڈنگ بنیادی اثاثے پر لانگ جانے یا شارٹ جانے پر مشتمل ہوتی ہے۔ لانگ جانا اثاثے کی قدر میں اضافے کے عقیدے کی نشاندہی کرتا ہے۔ یہ مستقل معاہدہ خرید کر حاصل کیا جاتا ہے۔ ایک لیکویڈیٹی پرووائیڈر جو پول میں ٹوکنز کی ملکیت رکھتا ہے، وہ پہلے ہی مؤثر طور پر لانگ ہوتا ہے۔ لانگ ڈیریویٹو پوزیشن شامل کرنا صرف ان کے خطرے کی نمائش کو بڑھا دے گی۔

نمائش کو ختم کرنے کے لیے، ایک لیکویڈیٹی پرووائیڈر شارٹ سائیڈ پر توجہ مرکوز کرے گا۔ شارٹ جانا اس بات کا شرط لگانا ہے کہ بنیادی اثاثہ قدر میں گر جائے گا۔ یہ مستقل معاہدہ بیچ کر عمل میں لایا جاتا ہے۔ اگر اثاثے کی مارکیٹ قیمت گر جاتی ہے، تو لیکویڈیٹی پول میں ٹوکنز کی قدر کم ہو جاتی ہے۔ تاہم، ڈیریویٹوز مارکیٹ میں شارٹ پوزیشن قدر حاصل کرتی ہے۔ مثالی طور پر، شارٹ ہج سے منافع پورٹ فولیو کی اسپاٹ قدر میں کمی کو آفسیٹ کر دیتا ہے۔ یہ توازن تعین شدہ کیپیٹل کی کل ڈالر قدر کو محفوظ رکھتا ہے۔

لیوریج اور کیپیٹل کی کارکردگی

ڈیریویٹوز استعمال کرنے کا اسپاٹ سیلنگ پر ایک بنیادی فائدہ لیوریج تک رسائی ہے۔ لیوریج ایک ٹریڈر کو جمع شدہ کولیٹرل سے زیادہ معاہدوں کو خریدنے یا بیچنے کی اجازت دیتا ہے۔ یہ خریداری کی صلاحیت کے لیے ایک ضرب کا کام کرتا ہے۔ ہجنگ کے تناظر میں، لیوریج ایک صارف کو ایک بڑی لیکویڈیٹی پوزیشن کی حفاظت کرنے کی اجازت دیتا ہے جس کے لیے ہج کے لیے مختص نسبتاً کم کیپیٹل کی ضرورت ہوتی ہے۔ یہ کیپیٹل کی کارکردگی مرکزی پورٹ فولیو پر اعلیٰ پیداوار برقرار رکھنے کے لیے اہم ہے۔

تاہم، لیوریج نمایاں خطرات متعارف کرتا ہے جن کا احتیاط سے انتظام کیا جانا چاہیے۔ یہ ٹریڈر کو لیکویڈیشن کے لیے کھلا چھوڑ دیتا ہے اگر مارکیٹ پوزیشن کے خلاف حرکت کرے۔ پلیٹ فارمز مختلف مارکیٹس کے لیے زیادہ سے زیادہ لیوریج کی وضاحت کرتے ہیں۔ مثال کے طور پر، BTC-USD مارکیٹ 20x تک لیوریج پیش کر سکتی ہے، جبکہ AVAX-USD مارکیٹ 10x پر محدود ہو سکتی ہے۔ خطرہ بڑھتا ہے جیسے پوزیشن کا سائز کولیٹرل کے مقابلے میں بڑھتا ہے۔ ایک اعلیٰ لیوریج شدہ ہج کم ابتدائی کیپیٹل کی ضرورت ہوتی ہے لیکن اتار چڑھاؤ کے دوران پوزیشن کو ختم ہونے سے روکنے کے لیے سخت نگرانی کا تقاضا کرتی ہے۔

لیوریج تناسب کا حساب لگانا

یہ تصور کرنے میں مددگار ہے کہ لیوریج خریداری کی طاقت کو کیسے متاثر کرتا ہے۔ اگر ایک ٹریڈر 100 USDC کو کولیٹرل کے طور پر جمع کراتا ہے، تو مختلف لیوریج سیٹنگز نظریاتی زیادہ سے زیادہ پوزیشن سائز کو ڈراسٹک طور پر تبدیل کر دیتی ہیں۔ 1x لیوریج پر، صارف 100 USDC کے معاہدوں کو خرید یا بیچ سکتا ہے۔ یہ مؤثر طور پر مکمل طور پر کولیٹرلائزڈ پوزیشن ہے جس میں کوئی اضافی لیوریج خطرہ نہیں ہے۔ 10x لیوریج پر، وہی 100 USDC 1,000 USDC کے معاہدوں کو کنٹرول کرتا ہے۔

حدود کو مزید دھکیلنے سے نمائش ڈرامائی طور پر بڑھ جاتی ہے۔ 20x لیوریج پر، 100 USDC جمع 2,000 USDC کے معاہدوں کو کنٹرول کرتا ہے۔ جبکہ یہ کم سے کم کیپیٹل سے جارحانہ ہجنگ کی اجازت دیتا ہے، یہ قیمت کی اتار چڑھاؤ کے لیے بہت کم جگہ چھوڑ دیتا ہے۔ نئے صارفین یا جو ڈیریویٹوز کو صرف انشورنس جیسی ہجنگ کے لیے استعمال کرتے ہیں انہیں اکثر لیکویڈیشن خطرات کو کم کرنے کے لیے 1x لیوریج یا اس سے کم استعمال کرنے کی ترغیب دی جاتی ہے۔

لیکویڈیشن تھرش ہولڈز کو سمجھنا

لیکویڈیشن اس وقت ہوتی ہے جب ٹریڈر کی پوزیشن کی حمایت کے لیے مارجن ختم ہو جاتا ہے۔ جب یہ ہوتا ہے، تو پروٹوکول خودکار طور پر پوزیشن کو بند کر دیتا ہے، اور ٹریڈر لیکویڈیشن فی ادا کرتا ہے۔ لیکویڈیشن کی قیمت استعمال شدہ لیوریج پر بھاری طور پر منحصر ہوتی ہے۔ ایک منظر نامہ تصور کریں جہاں ایک ٹریڈر Bitcoin کو 20,000 USD پر 100 USD کولیٹرل کے ساتھ لانگ کرنا چاہتا ہے۔ 1x لیوریج استعمال کرتے ہوئے، لیکویڈیشن کی قیمت 600 USD جتنی کم ہو سکتی ہے، جو بے پناہ حفاظت فراہم کرتی ہے۔

جیسے جیسے لیوریج بڑھتا ہے، لیکویڈیشن کی قیمت انٹری کی قیمت کے بہت قریب آ جاتی ہے۔ وہی ٹریڈ پر 2x لیوریج کے ساتھ، لیکویڈیشن کی قیمت تقریباً 10,600 USD پر پہنچ سکتی ہے۔ 10x لیوریج پر، لیکویڈیشن کی قیمت تقریباً 18,600 USD ہو سکتی ہے۔ اس اعلیٰ لیوریج منظر نامہ میں، اثاثے کی قیمت میں محض 7% کی کمی کولیٹرل کو ختم کر دے گی۔ ہجنگ کے لیے استعمال ہونے والی شارٹ پوزیشنز کے لیے، خطرہ الٹ جاتا ہے؛ قیمت میں تیزی سے اضافہ لیکویڈیشن کو ٹرگر کر سکتا ہے۔

فنڈنگ ریٹس اور مینٹیننس مارجن

ایک ڈیریویٹوز پوزیشن برقرار رکھنے میں دو کلیدی مالی تصورات کو سمجھنا شامل ہے: مارجن اور فنڈنگ۔ مارجن ٹریڈ کو کھلا رکھنے کے لیے ضروری کولیٹرل ہے۔ یہ ابتدائی مارجن اور مینٹیننس مارجن میں درجہ بندی کیا جاتا ہے۔ ابتدائی مارجن پوزیشن کھولنے کے لیے درکار رقم ہے۔ مینٹیننس مارجن پوزیشن کو کھلا رکھنے اور لیکویڈیشن روکنے کے لیے کم از کم رقم ہے۔ اگر اکاؤنٹ کی قدر مینٹیننس مارجن سے نیچے گر جائے، تو پروٹوکول solvency کو یقینی بنانے کے لیے پوزیشن کو لیکویڈیشن کر دیتا ہے۔

فنڈنگ مستقل فیوچرز کے لیے منفرد میکانزم ہے جو معاہدے کی قیمت کو اسپاٹ کی قیمت سے جوڑتا ہے۔ یہ ٹریڈرز کے درمیان ادا کی شدہ ادائیگی کا کام کرتا ہے۔ جب مستقل معاہدے کی قیمت بنیادی اسپاٹ کی قیمت سے نیچے ہو، تو شارٹس لانگز کو ادا کرتے ہیں۔ یہ عام طور پر اس وقت ہوتا ہے جب bearish جذبات ہوتے ہیں اور زیادہ ٹریڈرز شارٹنگ کر رہے ہوتے ہیں۔ اس کے برعکس، جب مستقل کی قیمت بنیادی اثاثے سے اوپر ہو، تو لانگز شارٹس کو ادا کرتے ہیں۔ یہ bullish جذبات کی نشاندہی کرتا ہے۔

ایک ہجڈر جو شارٹ پوزیشن رکھتا ہے، فنڈنگ ریٹس ایک متغیر لاگت یا rebate کی نمائندگی کرتی ہیں۔ ایک بُل مارکیٹ میں جہاں لانگز شارٹس کو ادا کرتے ہیں، ہجڈر مؤثر طور پر اپنی حفاظت برقرار رکھنے کے لیے ادا کیا جاتا ہے۔ تاہم، ایک bear مارکیٹ میں جہاں ہجوم شارٹنگ کر رہا ہے، ہجڈر کو فنڈنگ فی ادا کرنا پڑ سکتا ہے۔ اسے اکثریت کے جذبات پر اقلیت کو ادا کیے جانے والے ٹیکس کے طور پر دیکھا جا سکتا ہے۔ ہجڈرز کو اپنی لیکویڈیٹی فراہمی حکمت عملی کی نیٹ پیداوار کا حساب لگاتے وقت اس ممکنہ لاگت کو مدنظر رکھنا چاہیے۔

ہج کو عمل میں لانا

ایک ہج کو عمل میں لانے کے لیے، صارفین کو ڈیریویٹوز DApp انٹرفیس کے ساتھ انٹرایکٹ کرنا ہوگا۔ پوزیشن کھولنے کے دو بنیادی طریقے ہیں: مارکیٹ آرڈرز اور لمٹ آرڈرز۔ مارکیٹ آرڈرز آرڈر بک میں پیش کیے گئے موجودہ قیمتیں پر فوری طور پر عمل میں آتے ہیں۔ یہ ہج کو فوری طور پر رکھنے کو یقینی بناتا ہے لیکن مخصوص انٹری کی قیمت پر کم کنٹرول پیش کرتا ہے۔ لمٹ آرڈرز صرف ایک مخصوص قیمت یا بہتر پر عمل میں آتے ہیں۔ یہ قیمت کی یقینیت پیش کرتا ہے لیکن اگر مارکیٹ ہدف سے دور چلی جائے تو آرڈر بھرا نہ ہونے کا خطرہ ہوتا ہے۔

ٹریڈنگ سے پہلے، اثاثوں کو پروٹوکول میں جمع کروانا ضروری ہے۔ dYdX جیسی پلیٹ فارمز صارفین سے اپنے سیلف کسٹوڈیل والٹ سے کرپٹو اثاثوں کو DApp میں منتقل کرنے کا تقاضا کرتے ہیں تاکہ لین دین کی لاگت کم ہو اور رفتار بہتر ہو۔ دیگر پلیٹ فارمز والٹ سے براہ راست ٹریڈنگ کی اجازت دے سکتے ہیں بغیر مخصوص جمع کی مرحلے کے۔ صارفین اپنا web3 والٹ جوڑتے ہیں، جمع کرنے والا اثاثہ منتخب کرتے ہیں، اور بلاک چین پر لین دین کلیئر ہونے کا انتظار کرتے ہیں۔ فنڈنگ ہونے کے بعد، وہ اپنی LP پوزیشن سے مطابقت رکھنے والا مارکیٹ منتخب کر سکتے ہیں اور ہج شروع کرنے کے لیے معاہدے بیچ سکتے ہیں۔

پوزیشن بند کرنا سائیکل کا آخری مرحلہ ہے۔ یہ عمل غیر محقق منافع یا نقصانات کو محقق نتائج میں تبدیل کر دیتا ہے۔ اگر مارکیٹ downturn کے دوران ہج کامیاب رہا، تو شارٹ پوزیشن غیر محقق منافع جمع کر لے گی۔ پوزیشن بند کرنے سے یہ منافع اکاؤنٹ بیلنس میں شامل ہو جاتا ہے، جو لیکویڈیٹی پول میں جھیلے گئے نقصانات کو آفسیٹ کر دیتا ہے۔ صارفین عام طور پر اپنے اوپن پوزیشنز ٹیب پر جاتے ہیں اور ٹریڈ سے مکمل طور پر نکلنے کے لیے بند کرنے کا آپشن منتخب کرتے ہیں۔

سمارٹ کنٹریکٹ اور پلیٹ فارم خطرے کا انتظام

جبکہ ڈیریویٹوز مارکیٹ کی قیمت کے خطرے کا انتظام کرتے ہیں، ان کا استعمال پلیٹ فارم ناکامی کا ایک نیا تہہ متعارف کرتا ہے۔ غیر مرکزی فنانس بلاک چین پر کوڈ پر مبنی معاہدوں یعنی سمارٹ کنٹریکٹس پر انحصار کرتا ہے۔ یہ کنٹریکٹس میں بگز یا کمزوریاں ہو سکتی ہیں جن کا ہیکرز استحصال کر سکتے ہیں۔ اس کے علاوہ، ہجنگ کے لیے استعمال ہونے والے DApps لیکویڈیٹی پولز سے الگ ادارے ہیں۔ اس کا مطلب ہے کہ صارف بیک وقت دو مختلف پروٹوکولز کو کیپیٹل کی نمائش کر رہا ہے۔

اس آپریشنل خطرے کو کم کرنے کے لیے، صارفین غیر مرکزی انشورنس خرید سکتے ہیں۔ بلاک چین ٹیکنالوجی انشورنس کی کارکردگی کو اوور ہیڈ کم کر کے اور شفافیت بڑھا کر بہتر بناتی ہے۔ غیر مرکزی انشورنس پلیٹ فارمز روایتی کارپوریٹ ڈھانچوں کو کوڈ اور کمیونٹی گورننس سے تبدیل کر دیتے ہیں۔ تشخیص آن چین ممبروں کی طرف سے کی جاتی ہے، اور دعوے اکثر کمیونٹی کی طرف سے ووٹ پر ہوتے ہیں۔ یہ مرکزی انشوررز کی غیر شفاف فیصلہ سازی کے مقابلے میں شفاف عمل پیدا کرتا ہے۔

پروٹوکول کور کا کردار

DeFi کے تناظر میں، انشورنس کو اکثر "کور" کہا جاتا ہے۔ ہجڈرز کے لیے متعلقہ ایک مخصوص قسم کی پالیسی "پروٹوکول کور" ہے۔ یہ مخصوص DApps کے اندر ناکامیوں سے پیدا ہونے والے مالی نقصانات سے تحفظ فراہم کرتی ہے۔ ایک صارف جو ڈیریویٹوز پلیٹ فارم پر ہجنگ کر رہا ہے، اس مخصوص ایکسچینج کے لیے پروٹوکول کور خریدنا ان کے مارجن کولیٹرل کی حفاظت کرتا ہے۔ اگر ڈیریویٹوز پلیٹ فارم ہیک یا سمارٹ کنٹریکٹ ناکامی کا شکار ہو، تو انشورنس پالیسی ضائع شدہ فنڈز کی تلافی کرنے کے لیے ڈیزائن کی گئی ہے۔

یہ قسم کا تحفظ ایک مکمل خطرہ انتظام حکمت عملی کے لیے ضروری ہے۔ بغیر اس کے، ایک صارف غیر مستقل نقصان کو کامیابی سے ختم کر سکتا ہے لیکن پروٹوکول استحصال میں اپنا ہجنگ کیپیٹل کھو سکتا ہے۔ Nexus Mutual جیسی بڑی غیر مرکزی انشورنس پلیٹ فارمز متعدد لیڈنگ DeFi پروٹوکولز کے لیے کوریج پیش کرتے ہیں۔ وہ ایک اختیاری mutual کے طور پر کام کرتے ہیں جہاں ممبرز NXM جیسا ٹوکن رکھتے ہیں، جس کا استعمال کور خریدنے اور خطرہ تشخیص میں شرکت کرنے کے لیے ہوتا ہے۔

انشورنس خریدنا اور دعویٰ کرنا

تحفظ خریدنے کے لیے، صارف کو ڈیجیٹل والٹ اور پریمیم ادا کرنے کے لیے کرپٹو کرنسی کی ضرورت ہوتی ہے۔ عمل میں سیلف کسٹوڈیل والٹ کو انشورنس ایپلیکیشن سے جوڑنا شامل ہے۔ صارف وہ مخصوص پروٹوکول منتخب کرتا ہے جسے انشور کرنے کا ارادہ ہے—اس کیس میں، ان کی شارٹ پوزیشن ہوسٹ کرنے والا ڈیریویٹوز ایکسچینج۔ پھر وہ کور کی رقم، عام طور پر ETH یا سٹیبل کوائنز میں، اور پالیسی کی مدت کی وضاحت کرتے ہیں۔ ان ان پٹس پر مبنی پریمیم کا حساب لگایا جاتا ہے۔

اگر کوئی واقعہ پیش آئے، تو صارف کو دعویٰ فائل کرنا ہوگا۔ دعویٰ کور کی شرائط پر مبنی ادائیگی کا رسمی درخواست ہے۔ روایتی انشورنس کے برعکس جس میں لمبے تفتیش کی ضرورت ہو سکتی ہے، DeFi دعوے اکثر اس لیے سادہ ہوتے ہیں کیونکہ نقصان کا واقعہ آن چین تصدیق شدہ ہوتا ہے۔ صارف نقصان کا ثبوت جمع کراتا ہے، اور دعویٰ کمیونٹی یا دعوے کی تشخیص کرنے والوں کی طرف سے جائزہ لیا جاتا ہے۔ اگر منظور ہو جائے، تو ادائیگی پالیسی کی حد تک نقصانات کو کور کرتی ہے۔

DeFi میں انشورنس کہاں लागو ہوتی ہے

انشورنس صرف ہجنگ ویینو تک محدود نہیں ہے۔ ایک جامع حکمت عملی DeFi ماحولیاتی نظام میں متعدد ناکامی کے نکات کے لیے کور خریدنے کو شامل کر سکتی ہے۔ چونکہ صارف اس ہج کو تعمیر کرنے کے لیے کئی سرگرمیوں میں مصروف ہے، ہر مرحلہ اپنا خطرہ پروفائل رکھتا ہے جسے انشور کیا جا سکتا ہے۔

کور کے قابل اطلاق کلیدی علاقے شامل ہیں:

- ڈیریویٹوز کی تجارت: dYdX جیسی پلیٹ فارمز پر جمع شدہ کولیٹرل کی حفاظت۔

- قرضہ دینا یا قرض لینا: Aave جیسی منی مارکیٹس کو سپلائی کیے گئے اثاثوں کی حفاظت۔

- ییلڈ فارمنگ: DEX لیکویڈیٹی پول خود میں جمع شدہ بنیادی ٹوکنز کی حفاظت۔

- حفاظت: اگر اثاثوں کو مرکزی خدمات پر رکھنا پڑے تو حفاظت، حالانکہ سیلف کسٹوڈی کو ترجیح دی جاتی ہے۔

DeFi ہجنگ کی ضروریات

لیکویڈیٹی فراہمی، ڈیریویٹوز ہجنگ، اور انشورنس کو ملا کر ایک حکمت عملی کو عمل میں لانے کے لیے مخصوص ٹولز اور اثاثوں کی ضرورت ہوتی ہے۔ ان تمام انٹرایکشنز کی بنیاد ڈیجیٹل والٹ ہے۔ انہیں اکثر web3 والٹس کہا جاتا ہے۔ سب سے محفوظ آپشن سیلف کسٹوڈیل والٹ ہے۔ سیلف کسٹوڈی کا مطلب ہے کہ صارف پرائیویٹ کیز اور والٹ کے مواد پر مکمل کنٹرول رکھتا ہے۔ یہ تیسرے فریق کے کنٹرول والے کسٹوڈیل والٹس کے برعکس ہے۔

والٹ WalletConnect جیسے پروٹوکولز کے ذریعے مختلف غیر مرکزی ایپلی کیشنز سے جڑنے کے لیے پاسپورٹ کا کام کرتا ہے۔ چاہے ڈیریویٹوز ایکسچینج تک رسائی ہو یا انشورنس فراہم کنندہ، جوڑنے کا عمل ایک جیسا ہے۔ صارف DApp کو اپنے والٹ سے انٹرایکٹ کرنے کی منظوری دیتا ہے، جو انہیں لین دین پر دستخط کرنے اور فنڈز منتقل کرنے کی اجازت دیتا ہے۔ یہ انٹرآپریبیلیٹی کمپوز ایبل DeFi حکمت عملیوں کو ممکن بناتی ہے۔

گیس اور لین دین فیس

ہج سیٹ اپ کرنے کے لیے ہر عمل کے لیے بلاک چین لیجر میں تبدیلیوں کی ادائیگی کے لیے کرپٹو کرنسی کی ضرورت ہوتی ہے۔ یہ فیس استعمال ہونے والے بلاک چین کی مقامی کرنسی میں ہمیشہ ادا کی جاتی ہیں۔ مثال کے طور پر، Nexus Mutual جیسے Ethereum پر مبنی پروٹوکولز یا dYdX کے لیے لیئر-2 سیٹلمنٹس کے ساتھ انٹرایکٹ کرنے کے لیے ETH کی ضرورت ہوتی ہے۔

صارفین کو یقینی بنانا چاہیے کہ ان کے والٹ میں ہج خود کے لیے استعمال ہونے والے کیپیٹل کے علاوہ ان لاگتوں کو کور کرنے کے لیے کافی مقامی کرنسی موجود ہو۔ گیس ختم ہونے سے صارف ہج کو ایڈجسٹ کرنے یا کور خریدنے سے روک سکتا ہے، جو اہم لمحات میں انہیں نمائش میں چھوڑ سکتا ہے۔ لین دین کی لاگت حکمت عملی کی مجموعی منافعیت کی حساب کتاب میں شامل کی جانی چاہیے۔

صحیح پلیٹ فارمز کا انتخاب

کامیابی معتبر پلیٹ فارمز کا انتخاب کرنے پر منحصر ہے۔ ڈیریویٹوز کے لیے، لیکویڈیٹی بنیادی تشویش ہے۔ ایک پلیٹ فارم کے پاس صارف کو نمایاں قیمت سلپج کے بغیر ہجز میں داخل اور خارج ہونے کو یقینی بنانے کے لیے کافی لیکویڈ مارکیٹس ہونی چاہییں۔ dYdX اس شعبے میں لیڈنگ DApp کے طور پر مشہور ہے، جو مستقل فیوچرز پر گہری لیکویڈیٹی پیش کرتی ہے۔ یہ گہرائی یقینی بناتی ہے کہ شارٹ ہج اسپاٹ کی قیمت کو درست طور پر ٹریک کرے۔

انشورنس کے لیے، خطرہ پول کا سائز اہم ہے۔ پلیٹ فارم کے پاس بڑے واقعے کی صورت میں دعووں کی ادائیگی کے لیے کافی کیپیٹل بیکنگ ہونا چاہیے۔ Nexus Mutual ایک DAO کے طور پر منظم ہے جو اس کے ممبروں کی ملکیت ہے، جس کے فنڈز خطرہ شیئرنگ پول میں رکھے جاتے ہیں۔ یہ ڈھانچہ مراعات کو ہم آہنگ کرتا ہے، کیونکہ کمیونٹی خطرات کی تشخیص اور کوریج تجاویز قبول کرنے میں ملوث ہوتی ہے۔ قائم شدہ پلیٹ فارمز استعمال کرنا اس خطرے کو کم کرتا ہے کہ مخالف فریق (پروٹوکول) اپنا فنکشن ادا نہ کرے۔

نتیجہ

لیکویڈیٹی فراہمی میں نمائش کو ختم کرنے کے لیے مالی آلات اور حفاظتی اقدامات کا امتزاج درکار ہے۔ مستقل فیوچرز کا استعمال کرتے ہوئے، سرمایہ کار شارٹ پوزیشنز لے سکتے ہیں جو اثاثوں کی قیمتیں گرنے پر منافع دیتی ہیں، جو مؤثر طور پر ان کی اسپاٹ ہولڈنگز میں جھیلے گئے نقصانات کو توازن دیتے ہیں۔ یہ مارکیٹ اتار چڑھاؤ کے باوجود ڈالر قدر کو محفوظ رکھنے والا ڈیلٹا-نیوٹرل حالہ پیدا کرتا ہے۔ لیوریج اسے کارآمد طور پر کرنے کی اجازت دیتا ہے، حالانکہ مارجن اور فنڈنگ ریٹس کا احتیاط سے انتظام ضروری ہے۔

تاہم، مالی ہجنگ صرف مارکیٹ خطرے کو حل کرتی ہے۔ ایک واقعی لچکدار حکمت عملی بنانے کے لیے، صارفین کو سمارٹ کنٹریکٹ خطرے کو بھی حل کرنا ہوگا۔ غیر مرکزی انشورنس پروٹوکولز ضروری سیکیورٹی کی تہہ فراہم کرتے ہیں، صارفین کو ان استعمال شدہ پلیٹ فارمز کے لیے کور خریدنے کی اجازت دیتے ہیں۔ شارٹ ہجز کو پروٹوکول کور کے ساتھ ملا کر، سرمایہ کار DeFi پیداوار کے مواقع میں شرکت کر سکتے ہیں جبکہ اپنے کیپیٹل کے دو سب سے بڑے خطرات کو کم کرتے ہیں: قیمت کریشز اور کوڈ استحصال۔

ڈیریویٹوز مارکیٹ ڈراپس کو آفسیٹ کرتے ہیں جبکہ انشورنس پلیٹ فارم ہیکس سے بچاتی ہے، جو کرپٹو کیپیٹل کے لیے مکمل حفاظتی جال پیدا کرتی ہے۔