ڈیجیٹل دور نے بنیادی طور پر اس طریقے کو بدل دیا ہے کہ انسانیت کیسے بات چیت کرتی ہے، کام کرتی ہے اور معلومات محفوظ کرتی ہے۔ پھر بھی، اس تکنیکی ارتقاء کے بیشتر حصے میں، عالمی تعامل کی بنیاد رکھنے والے مالیاتی نظام روایتی ڈھانچے میں مضبوطی سے جڑے ہوئے ہیں۔ یہ ڈھانچے مرکزی ثالثوں پر بہت زیادہ انحصار کرتے ہیں۔ بینک، ادائیگی کے پروسیسرز، اور سرکاری ادارے دربان کے طور پر کام کرتے ہیں۔ وہ قدر کے بہاؤ کو کنٹرول کرتے ہیں، ملکیت کے کھاتوں کو برقرار رکھتے ہیں، اور لین دین کی منظوری یا انکار کا حتمی اختیار رکھتے ہیں۔ اگرچہ یہ نظام بہت سے لوگوں کے لیے کام کرتا ہے، لیکن یہ ذاتی آزادی اور اثاثوں کی خودمختاری کے حوالے سے ناکامی کے اہم نکات متعارف کراتا ہے۔

مرکزی نظاموں کو فطری طور پر اعتماد کی ضرورت ہوتی ہے۔ صارفین کو بھروسہ کرنا ہوگا کہ ادارہ مالی طور پر مستحکم رہے گا، کہ وہ ان کے ڈیٹا کی حفاظت کرے گا، اور یہ کہ وہ من مانی طریقے سے اثاثوں کو منجمد نہیں کرے گا یا منتقلی کو روکے گا نہیں۔ تاریخ نے دکھایا ہے کہ یہ اعتماد ہمیشہ مناسب نہیں ہوتا۔ سیاسی بے چینی، معاشی عدم استحکام، اور حد سے زیادہ ضابطے ان قابل بھروسہ تیسرے فریق کو سیکیورٹی کے خطرات میں بدل سکتے ہیں۔ اس کمزوری نے مالیاتی فن تعمیر کی ایک نئی شکل کا مطالبہ پیدا کیا ہے۔ یہ نیا ماڈل مرکزی کارکردگی پر سنسر شپ مزاحمت اور ناقابلِ تغیر پذیری کو ترجیح دیتا ہے۔

اس تبدیلی کے مرکز میں غیر مرکزی ڈیجیٹل اثاثے کا تصور ہے۔ روایتی فیاٹ کرنسیوں کے برعکس جو قوموں کی ریاستوں کی طرف سے جاری کی جاتی ہیں، یہ اثاثے تقسیم شدہ نیٹ ورکس پر کام کرتے ہیں۔ وہ کسی ایک ادارے، کارپوریٹ بورڈ، یا سرکاری ایجنسی کے زیر کنٹرول نہیں ہیں۔ اس کے بجائے، وہ ہزاروں آزاد شرکاء کے اتفاق رائے کے ذریعے کام کرتے ہیں۔ یہ فنِ تعمیر یقینی بناتا ہے کہ نظام کے قواعد و ضوابط تمام صارفین پر یکساں طور پر لاگو ہوں، قطع نظر ان کے جغرافیائی محل وقوع یا سیاسی حیثیت کے۔

سنسر شپ مزاحمت کے تین ستون

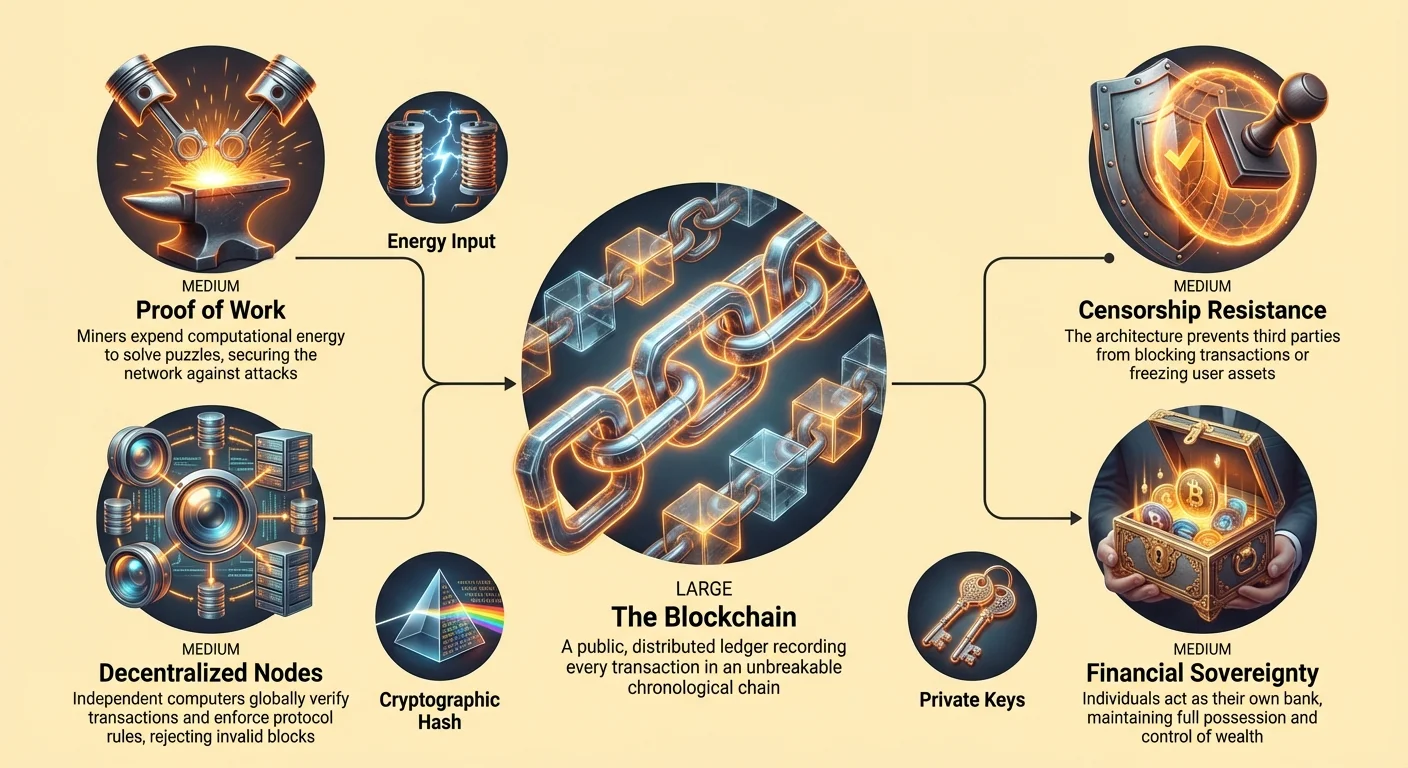

سنسر شپ مزاحمت کو اکثر صرف ان لوگوں کے لیے ایک خصوصیت کے طور پر غلط سمجھا جاتا ہے جو قانونی دائرے کے کناروں پر کام کر رہے ہیں۔ حقیقت میں، یہ ڈیجیٹل دائرے میں جائیداد کے حقوق کا بنیادی تحفظ ہے۔ کرپٹو کرنسی کے تناظر میں، سنسر شپ مزاحمت تین الگ الگ ستونوں میں تقسیم ہوتی ہے۔ یہ لین دین کی آزادی، ضبطی سے آزادی، اور ماضی کے لین دین کی ناقابلِ تغیر پذیری ہیں۔ ہر ستون صارف کی مالی خودمختاری کو اجازت طلب کیے بغیر برقرار رکھنے کی صلاحیت کو تقویت دیتا ہے۔

لین دین کی آزادی یہ یقینی بناتی ہے کہ کوئی تیسرا فریق صارف کو قدر بھیجنے یا وصول کرنے سے نہیں روک سکتا۔ روایتی بینکنگ نظام میں، مبہم معیار کی بنیاد پر لین دین کو جھنڈا لگایا جا سکتا ہے، تاخیر کی جا سکتی ہے یا بلاک کیا جا سکتا ہے۔ کوئی ادائیگی پروسیسر اخلاقی اعتراضات یا سیاسی دباؤ کی وجہ سے کسی قانونی کاروبار کو سروس دینے سے انکار کر سکتا ہے۔ ایک سنسر شپ مزاحم نیٹ ورک میں، ایک لین دین جو پروٹوکول کے قواعد پر عمل کرتا ہے، تعریف کے مطابق درست ہوتا ہے۔ کوڈ کو اوور رائیڈ کرنے کے لیے کوئی انسانی مینیجر نہیں ہوتا۔ اگر صارف کے پاس فنڈز ہیں اور وہ نیٹ ورک فیس ادا کرتا ہے، تو لین دین پروسیس ہوتا ہے۔

ضبطی سے آزادی خود اثاثے کی حفاظت کو یقینی بناتی ہے۔ بینک اکاؤنٹس کو عدالتی احکامات یا حکومتی فرمانوں کے ذریعے منجمد یا ضبط کیا جا سکتا ہے۔ سنگین اقتصادی بحرانوں میں، سرمائے کے کنٹرول شہریوں کو اپنی رقم نکالنے سے روک سکتے ہیں۔ ایک حقیقی غیر مرکزی اثاثہ، جب خود حفاظتی طریقے سے رکھا جاتا ہے، تو اسے کسی بیرونی اتھارٹی کے ذریعے منجمد نہیں کیا جا سکتا۔ ملکیت صرف پرائیویٹ کیز کے حامل کے پاس رہتی ہے۔ ان کیز کے بغیر، کوئی حکومت یا ادارہ فنڈز تک رسائی حاصل کر سکتا ہے اور نہ ہی انہیں منتقل کر سکتا ہے۔

لین دین کی ناقابلِ تغیر پذیری یہ یقینی بناتی ہے کہ تاریخ کو دوبارہ نہیں لکھا جا سکتا۔ ایک بار جب ایک لین دین کی تصدیق ہو جاتی ہے اور بلاک چین میں کافی مقدار میں کام کے نیچے دفن ہو جاتا ہے، تو اسے ریورس کرنا عملی طور پر ناممکن ہو جاتا ہے۔ یہ کریڈٹ کارڈ نیٹ ورکس میں عام "چارج بیک" دھوکہ دہی کو روکتا ہے۔ یہ طاقتور اداروں کو بھی روکتا ہے کہ وہ اپنے حق میں کھاتوں کو تبدیل نہ کر سکیں۔ اس نظام میں، کھاتہ ایک مشترکہ سچائی ہے جسے کوئی بھی ایک شریک خراب نہیں کر سکتا۔

ناقابلِ تغیر پذیری کا فنِ تعمیر

ناقابلِ تغیر پذیری کوئی جادو نہیں ہے۔ یہ سخت کرپٹوگرافک انجینئرنگ کا نتیجہ ہے۔ بلاک چین ایک غیر مرکزی کھاتے کے طور پر کام کرتا ہے جو اب تک کیے گئے ہر لین دین کو ریکارڈ کرتا ہے۔ بینک کے کھاتے کے برعکس، جو نجی سرورز پر محفوظ ہوتا ہے اور مجاز ملازمین کے ذریعے ترمیم کیا جاتا ہے، بلاک چین عوامی اور تقسیم شدہ ہوتا ہے۔ اس کھاتے کی کاپیاں پوری دنیا میں ہزاروں "نوڈز" کے ذریعے رکھی جاتی ہیں۔ یہ نوڈز ایسے کمپیوٹر ہیں جنہیں وہ افراد چلاتے ہیں جو رضاکارانہ طور پر نیٹ ورک میں حصہ لیتے ہیں۔

جب کوئی نیا لین دین ہوتا ہے، تو اسے فوری طور پر مستقل ریکارڈ میں نہیں لکھا جاتا۔ اسے سب سے پہلے نیٹ ورک پر نشر کیا جاتا ہے۔ نوڈز پروٹوکول کے قواعد کے خلاف لین دین کی جانچ کرتے ہیں۔ وہ اس بات کی تصدیق کرتے ہیں کہ بھیجنے والے کے پاس ضروری بیلنس ہے اور ڈیجیٹل دستخط درست ہے۔ ایک بار تصدیق ہونے کے بعد، لین دین ایک بلاک میں شامل ہونے کے لیے ایک پول میں انتظار کرتا ہے۔ تصدیق کا یہ عمل اضافی اور تقسیم شدہ ہے۔ کوئی بھی ایک نوڈ ایک جعلی لین دین کو زبردستی نہیں کر سکتا کیونکہ دوسرے نوڈز اسے آسانی سے مسترد کر دیں گے۔

وہ طریقہ کار جو ان لین دین کو تاریخ میں مقفل کرتا ہے وہ بلاکس کی زنجیر سازی ہے۔ ہر نیا بلاک پچھلے بلاک کا ایک کرپٹوگرافک حوالہ رکھتا ہے۔ یہ پہلے لین دین تک ایک نہ ٹوٹنے والی زنجیر بناتا ہے۔ اگر کوئی برا اداکار پچھلے سال کے کسی بلاک میں ریکارڈ تبدیل کرنا چاہتا، تو اسے صرف ایک بلاک کو تبدیل نہیں کرنا پڑے گا۔ اسے اس بلاک اور اس کے بعد آنے والے ہر ایک بلاک کے لیے کرپٹوگرافک کام دوبارہ کرنا پڑے گا۔ یہ ڈیزائن چھیڑ چھاڑ کو ظاہر کرتا ہے اور حساب کے لحاظ سے ممنوع بناتا ہے۔

پروف آف ورک اور انرجی سیکیورٹی

اس ناقابلِ تغیر کھاتے کی سیکیورٹی پروف آف ورک (PoW) کے نام سے جانے والے ایک اتفاق رائے کے طریقہ کار پر انحصار کرتی ہے۔ اس نظام پر اکثر اس کے توانائی کے استعمال پر تنقید کی جاتی ہے، پھر بھی توانائی کا یہ استعمال ہی نیٹ ورک کو حملوں سے محفوظ رکھتا ہے۔ چین میں لین دین کا ایک نیا بلاک شامل کرنے کے لیے، "مائنرز" نامی خصوصی کمپیوٹرز کو ایک پیچیدہ ریاضیاتی پہیلی کو حل کرنا پڑتا ہے۔ اس عمل کے لیے کافی کمپیوٹیشنل طاقت اور بجلی کی ضرورت ہوتی ہے۔

توانائی خرچ کرنے کی ضرورت بے ایمان اداکاروں کے لیے داخلے میں رکاوٹ کا کام کرتی ہے۔ یہ ڈیجیٹل قدر کے لیے "پیداواری لاگت" پیدا کرتا ہے۔ اگر کوئی نیٹ ورک پر حملہ کرنا یا تاریخ کو دوبارہ لکھنا چاہتا ہے، تو اسے پورے عالمی نیٹ ورک کی کل کمپیوٹنگ طاقت کے نصف سے زیادہ کو کنٹرول کرنے کی ضرورت ہوگی۔ اس طرح کے حملے کے لیے ہارڈ ویئر اور بجلی حاصل کرنے کی لاگت فلکیاتی ہوگی۔ مزید برآں، نیٹ ورک کی سالمیت کو تباہ کرنے سے چوری شدہ اثاثے بے کار ہو جائیں گے، جس سے حملہ آور کا اپنا ترغیب ختم ہو جائے گا۔

یہ انرجی وال مؤثر طریقے سے ڈیجیٹل دنیا کو طبعی دنیا سے جوڑتی ہے۔ یہ خام بجلی کو ڈیجیٹل سیکیورٹی میں بدل دیتی ہے۔ اگرچہ دیگر اتفاق رائے کے طریقہ کار موجود ہیں، جیسے پروف آف اسٹیک، PoW ایک منفرد معروضی سچائی پیش کرتا ہے۔ صحیح چین کا تعین کرنے کے لیے امیر اسٹیک ہولڈرز کی فہرست پر بھروسہ کرنے کی ضرورت نہیں ہے۔ کوئی شخص صرف سب سے زیادہ جمع شدہ کام کے ساتھ چین کو تلاش کرتا ہے۔ یہ معروضی معیار اجنبیوں کو ایک دوسرے کو جانے یا ان پر بھروسہ کیے بغیر کھاتے کی حالت پر متفق ہونے کی اجازت دیتا ہے۔

غیر مرکزی نوڈز کا کردار

جبکہ مائنرز بلاکس تیار کرتے ہیں، نوڈز قواعد و ضوابط نافذ کرنے والے ہیں۔ ایک نوڈ چلانے کے لیے بڑے ڈیٹا سینٹرز کی ضرورت نہیں ہوتی ہے۔ یہ اکثر ایک معیاری لیپ ٹاپ پر بھی کیا جا سکتا ہے۔ یہ رسائی غیر مرکزیت کے لیے اہم ہے۔ اگر ہارڈ ویئر کی ضروریات بہت زیادہ ہوتیں، تو صرف بڑی کارپوریشنز ہی نوڈز چلا سکتی تھیں، جس سے مرکزیت پیدا ہوتی۔ چونکہ یہ قابل رسائی ہے، صارفین کا ایک متنوع نیٹ ورک بلاک چین کا آزادانہ طور پر آڈٹ کر سکتا ہے۔

نوڈز مسلسل نیٹ ورک کی نگرانی کرتے ہیں۔ اگر کوئی مائنر ایک ایسا بلاک تیار کرتا ہے جو قواعد کی خلاف ورزی کرتا ہے—مثال کے طور پر، شیڈول کی اجازت سے زیادہ کوائنز بنا کر—تو نوڈز اسے مسترد کر دیں گے۔ اس سے کوئی فرق نہیں پڑتا کہ مائنر نے اس غلط بلاک کو بنانے میں کتنی توانائی خرچ کی۔ نوڈز کا غیر مرکزی نیٹ ورک ایک مدافعتی نظام کے طور پر کام کرتا ہے، جو فوری طور پر نقصان دہ ڈیٹا کو الگ تھلگ کر کے خارج کر دیتا ہے۔ مائنرز اور نوڈز کے درمیان طاقت کا یہ توازن یقینی بناتا ہے کہ کوئی بھی ایک گروپ پروٹوکول میں تبدیلیوں کو حکم نہیں دے سکتا۔

نوڈز کی عالمی تقسیم بھی نیٹ ورک کو طبعی شٹ ڈاؤن سے بچاتی ہے۔ چونکہ کھاتہ مختلف دائرہ اختیار میں ہزاروں کمپیوٹرز پر نقل کیا جاتا ہے، اس لیے ان پلگ کرنے کے لیے کوئی مرکزی سرور نہیں ہے۔ ایک حکومت اپنی سرحدوں کے اندر مائننگ یا نوڈ آپریشن پر پابندی لگا سکتی ہے، لیکن یہ نیٹ ورک کو باقی دنیا میں چلنے سے نہیں روک سکتی۔ یہ لچک ہی نیٹ ورک کو جغرافیائی سیاسی حملوں اور مقامی ناکامیوں کے خلاف مضبوط بناتی ہے۔

خود نگہداشت: خودمختاری کی کلید

سنسر شپ مزاحمت کا تکنیکی انفراسٹرکچر صرف اسی صورت میں مؤثر ہوتا ہے جب صارفین اس کا صحیح طریقے سے فائدہ اٹھائیں۔ یہ ہمیں خود نگہداشت کے تصور کی طرف لاتا ہے۔ روایتی مالیاتی دنیا میں، افراد شاذ و نادر ہی اپنا پیسہ خود رکھتے ہیں۔ وہ اس رقم پر دعویٰ رکھتے ہیں جو تکنیکی طور پر بینک کی ملکیت اور زیر انتظام ہوتی ہے۔ اگر بینک ناکام ہو جاتا ہے یا رسائی سے انکار کرتا ہے، تو صارف کا دعویٰ بے کار یا ناقابل رسائی ہو سکتا ہے۔

کرپٹو کرنسی کے ماحولیاتی نظام میں، خود نگہداشت افراد کو اپنا بینک بننے کی اجازت دیتی ہے۔ یہ کرپٹوگرافک کیز کے انتظام کے ذریعے حاصل کیا جاتا ہے۔ ایک "عوامی کلید" صارف کو فنڈز وصول کرنے کی اجازت دیتی ہے، جو ایک ای میل ایڈریس یا بینک اکاؤنٹ نمبر کی طرح ہے۔ ایک "نجی کلید" پاس ورڈ کے طور پر کام کرتی ہے جو ان فنڈز کے خرچ کی اجازت دیتا ہے۔ اہم بات یہ ہے کہ یہ نجی کلید صارف کے والٹ سافٹ ویئر کے ذریعے مقامی طور پر تیار کی جاتی ہے اور نیٹ ورک کے ساتھ کبھی بھی شیئر نہیں کی جاتی۔

جب کوئی صارف اپنی نجی کیز رکھتا ہے، تو اس کا اپنے اثاثوں پر مکمل کنٹرول ہوتا ہے۔ پاس ورڈ دوبارہ سیٹ کرنے کے لیے کوئی کسٹمر سپورٹ ہاٹ لائن نہیں ہے، لیکن کوئی تعمیل افسر بھی نہیں ہے جو اکاؤنٹ کو منجمد کر سکے۔ جملہ "اگر تمہاری کیز نہیں، تو تمہارے کوائنز نہیں" اس حقیقت کا خلاصہ کرتا ہے۔ کسی مرکزی تبادلے پر اثاثے رکھنا روایتی مالیات کے خطرات کو دوبارہ متعارف کراتا ہے۔ تبادلہ محافظ بن جاتا ہے، اور صارف ایک بار پھر اپنے فنڈز نکالنے کی اجازت مانگ رہا ہوتا ہے۔

ایک عوامی کھاتے میں رازداری

ایک عام غلط فہمی یہ ہے کہ بٹ کوائن جیسے ڈیجیٹل اثاثے گمنام ہیں۔ حقیقت میں، زیادہ تر عوامی بلاک چینز تخلص والی ہوتی ہیں۔ ہر لین دین کو عوامی طور پر ریکارڈ کیا جاتا ہے، لیکن لین دین کرنے والوں کی شناخت حروفِ تہجی کی تاروں سے ظاہر ہوتی ہے۔ یہ شفافیت دو دھاری تلوار ہے۔ یہ پیسوں کی فراہمی اور لین دین کی تاریخ کا بنیاد پرست آڈٹ کرنے کی اجازت دیتی ہے، بدعنوانی اور جعلسازی کو روکتی ہے۔ تاہم، یہ رازداری کے ممکنہ خطرات بھی پیدا کرتی ہے۔

اگر کسی صارف کی حقیقی دنیا کی شناخت ان کے عوامی ایڈریس سے منسلک ہو جاتی ہے، تو اس ایڈریس پر ان کی پوری مالی تاریخ نظر آنے لگتی ہے۔ یہ ربط اکثر داخلے یا اخراج کے مقام پر ہوتا ہے، جیسے کہ کسی ایسے تبادلے پر کرپٹو خریدتے وقت جو شناختی تصدیق (اپنے صارف کو جانیں یا KYC چیکس) کا مطالبہ کرتا ہے۔ ایک بار جب وہ ربط قائم ہو جاتا ہے، تو جدید بلاک چین تجزیہ فنڈز کے بہاؤ کو ٹریس کر سکتا ہے۔ شفافیت کی یہ سطح روایتی بینکنگ نظام کی دھندلاہٹ سے کافی مختلف ہے، جہاں صرف بینک اور ریگولیٹرز ہی لین دین کی تفصیلات دیکھ سکتے ہیں۔

اس شفاف فنِ تعمیر کے اندر رازداری برقرار رکھنے کے لیے، صارفین کو مخصوص حکمت عملیوں کو استعمال کرنا ہوگا۔ ان میں ایڈریس کو دوبارہ استعمال کرنے سے گریز کرنا اور لین دین کے لنکس کو دھندلا کرنے کے لیے ڈیزائن کیے گئے ٹولز کا استعمال شامل ہے۔ رازداری آزادی کا ایک لازمی جزو ہے۔ اس کے بغیر، سنسر شپ مزاحمت کمزور ہو جاتی ہے۔ اگر کوئی اتھارٹی آسانی سے شناخت کر سکتی ہے کہ کون کسی مخالف گروپ کو فنڈ دے رہا ہے یا ممنوعہ لٹریچر خرید رہا ہے، تو وہ ان افراد کو جسمانی طور پر نشانہ بنا سکتے ہیں، یہاں تک کہ اگر وہ ڈیجیٹل لین دین کو خود بھی نہ روک سکیں۔

سنسر شپ مزاحمت کا سپیکٹرم

تمام ڈیجیٹل اثاثے سنسر شپ مزاحمت کی ایک جیسی سطح پیش نہیں کرتے ہیں۔ یہ ایک سپیکٹرم پر موجود ہے۔ ایک طرف، ہمارے پاس روایتی فیاٹ کرنسیاں اور سینٹرل بینک ڈیجیٹل کرنسیاں (CBDCs) ہیں، جو انتہائی مرکزی اور آسانی سے سنسر کی جا سکتی ہیں۔ دوسری طرف، ہمارے پاس بٹ کوائن جیسے غیر مرکزی نیٹ ورکس ہیں، جو کسی بھی چیز سے بڑھ کر سیکیورٹی اور ناقابلِ تغیر پذیری کو ترجیح دیتے ہیں۔ ان کے درمیان مرکزیت کی مختلف ڈگریوں کے ساتھ دیگر مختلف کرپٹو کرنسی پراجیکٹس موجود ہیں۔

کچھ بلاک چین نیٹ ورکس غیر مرکزیت پر رفتار اور کم لین دین کی لاگت کو ترجیح دیتے ہیں۔ وہ لین دین پر کارروائی کرنے کے لیے کم تعداد میں توثیق کنندگان رکھ کر اسے حاصل کر سکتے ہیں۔ اگرچہ یہ نیٹ ورک کو موثر بناتا ہے، لیکن یہ اسے دباؤ کا زیادہ شکار بھی بناتا ہے۔ ہزاروں گمنام مائنرز اور نوڈ آپریٹرز کو مجبور کرنے کے مقابلے میں بیس توثیق کنندگان کو مجبور کرنا بہت آسان ہے۔ صارفین کو اپنی دولت کو ذخیرہ کرنے کے لیے انتخاب کرتے وقت ان تجارتی تبدیلیوں کو سمجھنا چاہیے۔

| خصوصیت | غیر مرکزی نیٹ ورکس (مثلاً بٹ کوائن) | مرکزی نیٹ ورکس/فیاٹ |

|---|---|---|

| کنٹرول | ہزاروں نوڈز کے درمیان تقسیم شدہ | مرکزی اتھارٹی (حکومت/بینک) |

| سپلائی | مقررہ/پروگراماتی (مثلاً 21 ملین) | لامحدود/اختیاری |

| توثیق | ریاضیاتی اتفاق رائے (PoW) | بھروسہ مند ثالث |

| رسائی | اجازت کے بغیر (سب کے لیے کھلا) | اجازت شدہ (شناخت درکار ہے) |

قلت کے معاشی مضمرات

ڈیجیٹل آزادی کا فنِ تعمیر مالیاتی پالیسی تک بھی پھیلا ہوا ہے۔ فیاٹ نظاموں میں، پیسوں کی فراہمی مرکزی بینکوں کے زیر کنٹرول ہوتی ہے۔ وہ معاشی بحرانوں کو سنبھالنے کے لیے نئی کرنسی چھاپ سکتے ہیں، ایک ایسی طاقت جو مہنگائی اور بچتوں کی قدر میں کمی کا باعث بن سکتی ہے۔ پیسوں کی فراہمی میں ہیرا پھیری کرنے کی یہ صلاحیت اقتصادی سنسر شپ کی ایک شکل ہے، کیونکہ یہ خاموشی سے کرنسی رکھنے والوں سے قوت خرید ضبط کر لیتی ہے۔

بٹ کوائن اور اسی طرح کے اثاثے پروگرام شدہ قلت کے ذریعے اس مسئلے کو حل کرتے ہیں۔ سپلائی کوڈ کے ذریعے طے کی جاتی ہے، حکم نامے سے نہیں۔ مثال کے طور پر، 21 ملین سے زیادہ بٹ کوائن کبھی نہیں ہوں گے۔ یہ مقررہ سپلائی اثاثے کو فطرت میں ڈیفلیشنری بناتی ہے، یا کم از کم ڈس انفلیشنری، کیونکہ وقت کے ساتھ ساتھ اجرا کی شرح کم ہوتی جاتی ہے۔ یہ پیش گوئی افراد کو اس خوف کے بغیر مستقبل کی منصوبہ بندی کرنے کی اجازت دیتی ہے کہ ان کی دولت من مانی پالیسی تبدیلیوں سے کم ہو جائے گی۔

یہ قلت، پائیداری اور تقسیم پذیری کے ساتھ مل کر، ایسے اثاثوں کو قدر کے ایک ڈیجیٹل ذخیرے کے طور پر پوزیشن کرتی ہے۔ سونے کی طرح، جس نے اپنی طبعی قلت کی وجہ سے ہزاروں سال تک دولت کو محفوظ رکھا ہے، ڈیجیٹل قلت مانیٹری بے قدری کے خلاف ہیج فراہم کرتی ہے۔ تاہم، سونے کے برعکس، ڈیجیٹل اثاثے بہت زیادہ قابل نقل ہیں۔ لاکھوں ڈالر کی قدر کو ایک سیڈ جملے کے طور پر یاد کیا جا سکتا ہے یا USB ڈرائیو پر محفوظ کیا جا سکتا ہے، جو پناہ گزینوں یا ظلم سے بھاگنے والوں کو آسانی سے اپنی دولت سرحدوں کے پار منتقل کرنے کی اجازت دیتا ہے۔

نظام کے لیے چیلنجز

مضبوط فنِ تعمیر کے باوجود، ڈیجیٹل آزادی کے لیے خطرات برقرار ہیں۔ ریگولیٹری دباؤ سب سے زیادہ نظر آنے والا چیلنج ہے۔ حکومتیں "آن-ریمپس" اور "آف-ریمپس" کو ریگولیٹ کر کے ڈیجیٹل اثاثوں کی خرید و فروخت کو مشکل بنا سکتی ہیں جہاں کرپٹو روایتی بینکنگ نظام سے ملتی ہے۔ مائننگ آپریشنز پر پابندی لگانا یا سخت رپورٹنگ کی ضروریات عائد کرنا اختیار کو روک سکتا ہے اور ماحولیاتی نظام کو زیر زمین لے جا سکتا ہے۔

تکنیکی حملے ایک اور نظریاتی تشویش ہیں۔ ایک "51% حملہ" میں ایک ہی ادارہ نیٹ ورک کی مائننگ پاور کے اکثریت پر کنٹرول حاصل کر لیتا ہے۔ اگر کامیاب ہو جائے، تو یہ حملہ آور ممکنہ طور پر حالیہ لین دین کو ریورس کر سکتا ہے یا کوائنز کو ڈبل خرچ کر سکتا ہے۔ تاہم، جیسے جیسے نیٹ ورک بڑھتا ہے، اس طرح کے حملے کی لاگت تیزی سے ممنوع ہوتی جاتی ہے۔ مطلوبہ ہارڈ ویئر اور توانائی کی بھاری مقدار ایک بڑے اقتصادی رکاوٹ کے طور پر کام کرتی ہے۔

استعمال پذیری کا چیلنج بھی ہے۔ نجی کیز کا انتظام اور بلاک چین لین دین کی باریکیوں کو سمجھنا عام آدمی کے لیے مشکل ہو سکتا ہے۔ لین دین کی ناقابل واپسی نوعیت کا مطلب ہے کہ غلطیاں اکثر مہلک ہوتی ہیں؛ غلط ایڈریس پر فنڈز بھیجنے کے نتیجے میں عام طور پر مکمل نقصان ہوتا ہے۔ خود نگہداشت پر سمجھوتہ کیے بغیر صارف کے تجربے کو بہتر بنانا اس میدان میں ڈویلپرز کے لیے ایک اہم توجہ ہے۔

ڈیجیٹل آزادی کا مستقبل

غیر مرکزی مالیات (DeFi) کا عروج سنسر شپ مزاحمت کے اگلے ارتقاء کی نمائندگی کرتا ہے۔ ڈی فائی بنیادی لین دین کے اصولوں کو مزید پیچیدہ مالیاتی کارروائیوں جیسے قرضہ دینے، قرض لینے، اور تجارت تک پھیلاتا ہے۔ سمارٹ معاہدوں—بلاک چین پر خود کار طریقے سے عمل درآمد کرنے والے کوڈ—کو استعمال کرتے ہوئے، ڈی فائی پلیٹ فارم صارفین کو ثالثوں کے بغیر مالی خدمات تک رسائی کی اجازت دیتے ہیں۔ یہ ممکنہ طور پر عالمی سطح پر سرمائے اور سرمایہ کاری کے مواقع تک رسائی کو جمہوری بنا سکتا ہے۔

اس ابھرتے ہوئے منظر نامے میں، کوڈ قانون بن جاتا ہے۔ معاہدے بالکل اسی طرح عمل میں لائے جاتے ہیں جیسا کہ لکھے گئے تھے، انسانی تشریح کی ابہام اور تعصب کو دور کرتے ہوئے. اس تبدیلی کے بینک اکاؤنٹ سے محروم آبادی کے لیے گہرے مضمرات ہیں۔ دستاویزات کی کمی، جغرافیائی تنہائی، یا دولت کی کمی کی وجہ سے اربوں لوگوں کو بنیادی بینکنگ خدمات تک رسائی حاصل نہیں ہے۔ ایک اجازت کے بغیر نظام کو صرف انٹرنیٹ کنکشن کی ضرورت ہوتی ہے، جو عالمی آبادی کے لیے کھیل کے میدان کو برابر کرتا ہے۔

جیسا کہ دنیا تیزی سے ڈیجیٹل ہوتی جا رہی ہے، ڈیجیٹل دائرے پر کنٹرول کی جنگ تیز ہو جاتی ہے۔ ڈیجیٹل آزادی کا فنِ تعمیر نگرانی اور کنٹرول کے پیش نظر انفرادی حقوق کے تحفظ کے لیے ایک آلہ فراہم کرتا ہے۔ یہ ناکام مالیاتی نظاموں سے نکلنے اور کسی کی محنت کے پھل کی حفاظت کے لیے ایک طریقہ کار فراہم کرتا ہے۔

نتیجہ

سنسر شپ مزاحمت اور ناقابلِ تغیر پذیری محض تکنیکی خصوصیات نہیں ہیں۔ وہ ایک نئے ڈیجیٹل سماجی معاہدے کی بنیاد ہیں۔ وہ طاقت کی حرکیات کو مرکزی اداروں سے واپس فرد کی طرف منتقل کرتے ہیں۔ انسانی اعتماد کے بجائے کرپٹوگرافک ثبوت پر انحصار کرتے ہوئے، یہ نظام ضبطی، سنسر شپ، اور بے قدری کے خلاف ڈھال فراہم کرتے ہیں۔ فنِ تعمیر پیچیدہ ہے، جو مراعات، توانائی، اور کوڈ کے ایک نازک توازن پر انحصار کرتا ہے، لیکن نتیجہ اقتصادی خودمختاری کے لیے ایک مضبوط پلیٹ فارم ہے۔

جبکہ ریگولیشن، رازداری، اور توسیع پذیری کے حوالے سے چیلنجز باقی ہیں، بنیادی قدر کی تجویز برقرار ہے۔ ایک ایسی دنیا میں جہاں مالی آزادی اکثر مشروط ہوتی ہے، اجازت کے بغیر قدر کو رکھنے اور منتقل کرنے کی صلاحیت ایک انقلابی اور ضروری اختراع ہے۔ جیسے جیسے اختیار بڑھتا ہے اور ٹیکنالوجی ارتقاء کرتی ہے، یہ ڈیجیٹل ٹولز انسانی حقوق اور ذاتی آزادی کے دفاع میں تیزی سے مرکزی کردار ادا کریں گے۔

حقیقی مالی ملکیت کا مطلب ایسی قدر رکھنا ہے جسے کوئی اتھارٹی منجمد، ضبط یا افراط زر کے ذریعے ختم نہیں کر سکتی۔