کریپٹو کرنسی کی سرمایہ کاری کا منظر نامہ اپنے ابتدائی دنوں کے peer-to-peer تجربات سے نمایاں طور پر تبدیل ہو گیا ہے ایک انتہائی مہذب میدان میں جو بڑے پیمانے پر سرمائے کی اجارہ داری کرتا ہے۔ ادارہ جاتی سرمایہ کاروں، فیملی آفسز، اور کارپوریٹ خزانوں کے لیے، بٹ کوائن حاصل کرنے کا عمل ریٹیل تجربے سے بنیادی طور پر مختلف ہے۔ لاکھوں ڈالرز کو ایک ڈیجیٹل اثاثے میں منتقل کرنے کے لیے درستگی، سلامتی، اور مارکیٹ میکینکس کی گہری سمجھ کی ضرورت ہوتی ہے۔ یہ صرف ایک معیاری ایکسچینج انٹرفیس پر خریداری کا بٹن دبانے کا معاملہ نہیں ہے۔

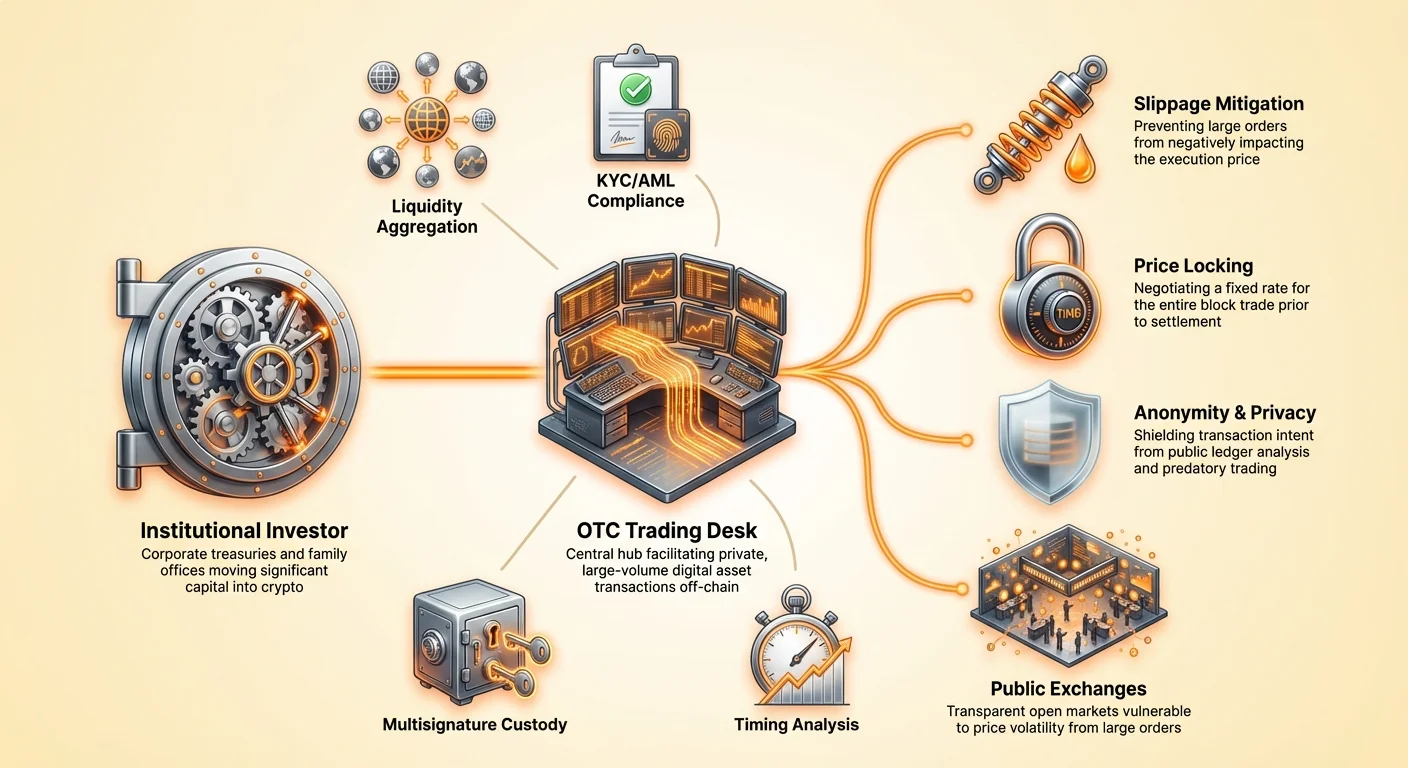

کھلے آرڈر بکس پر بڑے آرڈرز کی عمل درآمد قیمتیں غیر مستحکم کر سکتی ہے اور لین دین مکمل ہونے سے پہلے ہی قدر کو کم کر سکتی ہے۔ یہ حقیقت خصوصی عمل درآمد کی حکمت عملیوں کی ضرورت کو جنم دیتی ہے جو liquidity اور احتیاط کو ترجیح دیتی ہیں۔ ان اعلیٰ حجم لین دینوں کے لیے بنیادی ذریعہ Over-The-Counter (OTC) ٹریڈنگ ڈیسک ہے۔ ان ڈیسکس کا استعمال کب اور کیسے کرنا ہر اس ادارے کے لیے اہم ہے جو ڈیجیٹل اثاثہ کلاس میں نمایاں سرمایہ لگانے کا خواہشمند ہے۔

OTC ٹریڈنگ کے میکینکس

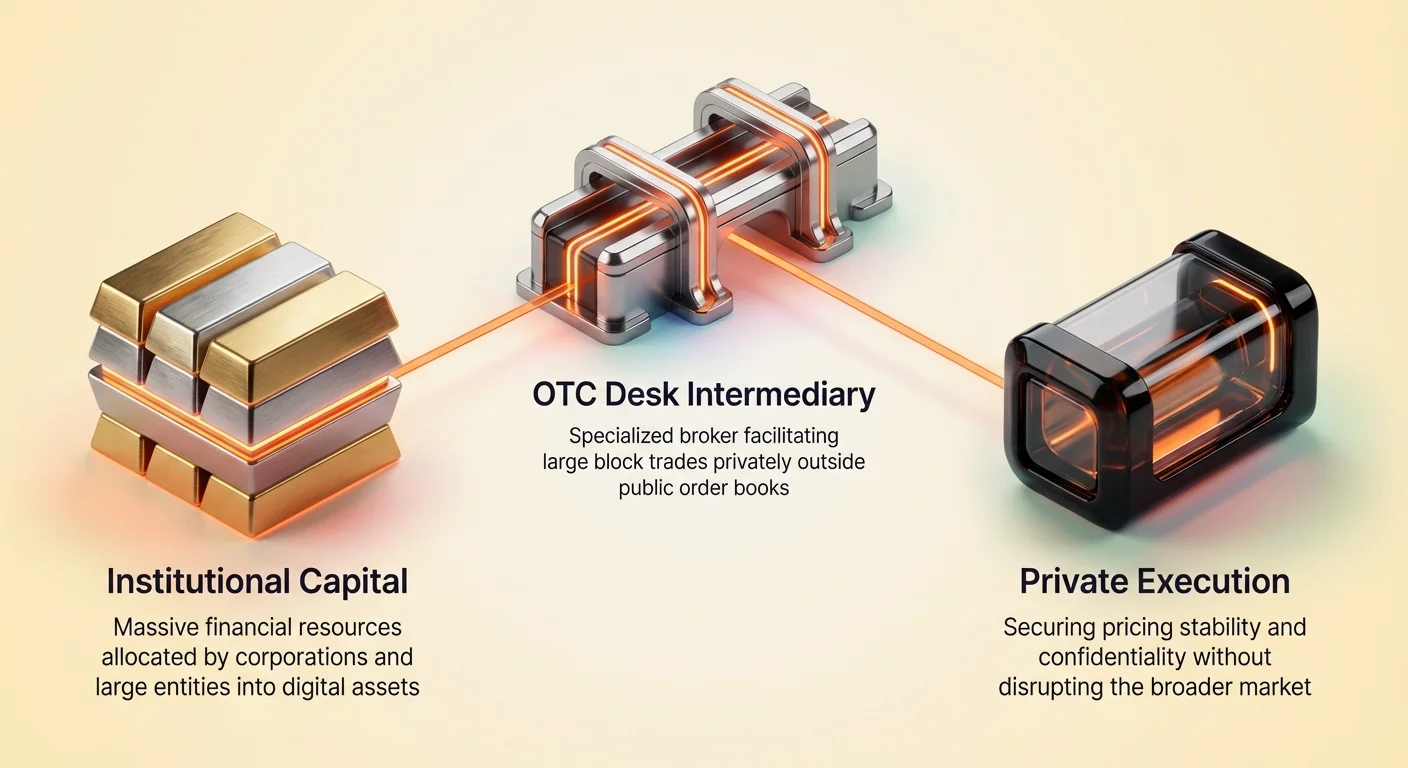

کریپٹو کرنسی سیکٹر میں Over-The-Counter ٹریڈنگ بڑے بلاک ٹریڈز کے لیے ایک نجی مارکیٹ کے طور پر کام کرتی ہے۔ روایتی ایکسچینجز کے برعکس جہاں خریداری اور فروخت کے آرڈرز کو آرڈر بک میں عوامی طور پر ملایا جاتا ہے، OTC ٹریڈز دو فریقوں کے درمیان براہ راست ہوتے ہیں۔ یہ عمل عام طور پر ایک خصوصی بروکر یا ٹریڈنگ ڈیسک کی طرف سے سہولت فراہم کیا جاتا ہے۔ بروکر ایک ثالث کے طور پر کام کرتا ہے جو مخصوص حجم کی ضروریات کو پورا کرنے کے لیے خریداروں اور بیچنے والوں کے وسیع نیٹ ورک سے liquidity حاصل کرتا ہے۔

یہ عمل اس وقت شروع ہوتا ہے جب کوئی ادارہ بٹ کوائن کی ایک بڑی مقدار خریدنے یا بیچنے میں دلچسپی ظاہر کرتا ہے۔ پوری مارکیٹ کو یہ ارادہ نشر کرنے کے بجائے، سرمایہ کار ایک OTC ڈیسک سے رابطہ کرتا ہے۔ ڈیسک پھر ٹریڈ کے دوسرے رخ کو لینے کے لیے تیار مخالف فریق تلاش کرنے کا کام کرتا ہے۔ یہ تلاش خاموشی سے کی جاتی ہے تاکہ مارکیٹ کے شرکاء آرڈر کو front-running سے روکیں یا آنے والے حجم پر پیشگی ردعمل نہ دیں۔

ایک بار جب میچ مل جائے یا ڈیسک مرکزی مخالف فریق کے طور پر کام کرنے پر اتفاق کر لے، تو ایک قیمت کا معاہدہ کیا جاتا ہے۔ یہ قیمت اکثر ایک مختصر ونڈو کے لیے طے کی جاتی ہے، جس سے ادارے کو قابل پیشن گوئی شرح پر پورا بلاک عمل درآمد کرنے کی اجازت ملتی ہے۔ سیٹلمنٹ اس کے بعد ہوتا ہے، جس میں فیٹ کرنسی اور کریپٹو کرنسی کی منتقلی شامل ہوتی ہے۔ یہ مرحلہ اکثر escrow خدمات یا قابل اعتماد سیٹلمنٹ لیئرز کا استعمال کرتا ہے تاکہ دونوں اثاثے محفوظ اور ایک ساتھ ہاتھ بدلیں۔

ثالثیوں کا کردار

اس ماحولیاتی نظام میں، OTC بروکر صرف میچ میکر سے زیادہ ہے۔ وہ volatility کے خلاف ڈھال اور سیٹلمنٹ کی پیچیدگیوں کے ذریعے رہنما کا کام کرتے ہیں۔ اعلیٰ درجے کے OTC ڈیسکس مائنرز، ابتدائی اپنائندگان، اور دیگر بڑے حاملین یعنی whales کے ساتھ تعلقات برقرار رکھتے ہیں۔ یہ روابط انہیں public spot ایکسچینجز پر دستیاب نہ ہونے والی liquidity حاصل کرنے کی اجازت دیتے ہیں۔

بروکرز مشورتی خدمات بھی فراہم کرتے ہیں۔ وہ مارکیٹ کی بصیرت پیش کرتے ہیں، اداروں کی موجودہ liquidity حالات کی بنیاد پر پوزیشنز میں داخل یا خارج ہونے کا صحیح لمحہ کا اندازہ لگانے میں مدد کرتے ہیں۔ یہ انسانی عنصر OTC ٹریڈنگ کو مرکزی ایکسچینجز کے الگورتھمک میچنگ انجنوں سے ممتاز کرتا ہے۔ یہ پورٹ فولیو کی ساخت کو بنیادی طور پر تبدیل کرنے والے لین دینوں کو منظم کرنے کے لیے ضروری ذاتی خدمت کا ایک لیئر فراہم کرتا ہے۔

Whales کے لیے اسٹریٹجک ضرورت

کریپٹو کرنسی کی لغت میں، ایک "whale" وہ ادارہ ہے جو بٹ کوائن کی نمایاں مقدار رکھتا ہے۔ جب یہ بڑے حاملین فنڈز منتقل کرنے کا فیصلہ کرتے ہیں، تو مارکیٹ نوٹس کرتی ہے۔ ان اداروں کے لیے جو داخل ہونے پر مؤثر طور پر whales بن جاتے ہیں، بنیادی چیلنج "slippage" سے بچنا ہے۔ Slippage اس وقت ہوتا ہے جب آرڈر کا سائز مخصوص قیمت پر دستیاب liquidity سے تجاوز کر جاتا ہے، جس سے خریدار کو زیادہ ادا کرنا پڑتا ہے یا بیچنے والے کو کم قبول کرنا پڑتا ہے جب وہ آرڈر بک کے ذریعے آگے بڑھتے ہیں۔

مارکیٹ اثرات کو کم کرنا

جب ایک بھاری خریداری کا آرڈر public ایکسچینج پر آتا ہے، تو یہ موجودہ قیمت پر فروخت کے آرڈرز کو کھا جاتا ہے اور اعلیٰ قیمت والے آرڈرز کو استعمال کرنا شروع کر دیتا ہے۔ یہ فوری طور پر قیمت کو اوپر چڑھا دیتا ہے، یعنی سرمایہ کار اپنی جمع کرنے کے لیے اوسطاً زیادہ قیمت ادا کرتا ہے۔ اس کے برعکس، ایک بڑا فروخت کا آرڈر قیمت کو گرا سکتا ہے، کل واپسی کو کم کر دیتا ہے۔ OTC ڈیسکس اسے پورے بلاک کے لیے قیمت کو لاک کر کے حل کرتے ہیں۔

ٹریڈ کو عوامی آرڈر بک سے ہٹا کر، کھلی مارکیٹ کی فوری سپلائی اور ڈیمانڈ ڈائنامکس غیر متاثر رہتی ہیں۔ Public ایکسچینجز پر بٹ کوائن کی قیمت مستحکم رہ سکتی ہے یہاں تک کہ لاکھوں ڈالرز کی مالیت کے سکے نجی طور پر ہاتھ بدلتے ہیں۔ liquidity پولز کی یہ علیحدگی ان اداروں کے لیے اہم ہے جو پوزیشنز میں داخل یا خارج ہونے کے بغیر اپنے اقدامات کو وسیع مارکیٹ کو سگنل کیے بغیر چاہتے ہیں۔

گمنامی کو برقرار رکھنا

پرائیویسی ادارہ جاتی عمل درآمد کا ایک اور بنیادی ستون ہے۔ بٹ کوائن جیسے شفاف لیجر سسٹم میں، والٹ ایڈریسز کو اکثر blockchain تجزیہ کاروں کی جانچ پڑتال کا سامنا کرنا پڑتا ہے۔ اگر کوئی معلوم کارپوریٹ والٹ public ایکسچینج کو بڑی رقم بھیجتا ہے، تو یہ ممکنہ فروخت کی نشاندہی کرتا ہے۔ یہ ریٹیل ٹریڈرز اور الگورتھموں میں panic selling کو متحرک کر سکتا ہے، ادارہ اپنا ٹریڈ عمل درآمد کرنے سے پہلے قیمت کو نیچے لے آتا ہے۔

OTC ٹریڈنگ ان منوورز کے لیے نامرئی لباس فراہم کرتی ہے۔ کیونکہ ٹریڈ نجی طور پر سیٹل ہوتا ہے، فنڈز کی منتقلی public ایکسچینج آرڈر بکس پر ظاہر نہیں ہوتی۔ جبکہ حتمی سیٹلمنٹ ٹرانزیکشن بالآخر blockchain پر ظاہر ہوگی، خریدنے یا بیچنے کا ارادہ ڈیل مکمل ہونے تک چھپا رہتا ہے۔ یہ opacity ادارے کو شکار کرنے والے ٹریڈنگ رویوں اور مارکیٹ منپوریشن سے محفوظ رکھتی ہے۔

ٹائمنگ اور مارکیٹ تجزیہ

بڑے ٹریڈ کو عمل درآمد کرنے کا کب کرنا طریقہ کار منتخب کرنے جتنا ہی اہم ہے۔ ادارہ جاتی سرمایہ کاروں کو مارکیٹ سائیکلز، volatility رجحانات، اور macroeconomic عوامل کا تجزیہ کرنا چاہیے تاکہ اپنی انٹری کا وقت طے کریں۔ بٹ کوائن کی قیمت کی تاریخ توسیع اور اصلاح کے واضح سائیکلز کی خصوصیت رکھتی ہے، جو اکثر چار سالہ halving ایونٹ سے متاثر ہوتی ہے جو نئی سکوں کی سپلائی کم کر دیتا ہے۔

Volatility سائیکلز کی نیویگیشن

Volatility دو دھاری تلوار ہے۔ زیادہ volatility ڈپس کے دوران خریداری کے مواقع پیش کر سکتی ہے، لیکن یہ عمل درآمد ونڈو کے دوران قیمت کی اتار چڑھاؤ کا خطرہ بھی بڑھاتی ہے۔ ادارے اکثر consolidation یا کم volatility کے ادوار تلاش کرتے ہیں تاکہ بڑے OTC ٹریڈز عمل درآمد کریں۔ ان اوقات میں، قیمت نسبتاً مستحکم ہوتی ہے، جس سے بروکرز کو تنگ spread کوٹ کرنے میں آسانی ہوتی ہے۔

تاہم، کچھ حکمت عملی کمزوری میں خریدنے پر مشتمل ہوتی ہیں۔ اگر مارکیٹ عارضی منفی جذبات کی وجہ سے مندی کا شکار ہے، تو ادارہ اسے ڈسکاؤنٹ ونڈو کے طور پر دیکھ سکتا ہے۔ OTC ڈیسکس یہاں خاص طور پر قیمتی ہیں، کیونکہ وہ مارکیٹ اصلاحات کے ساتھ اکثر همراه chaotic liquidity حالات کی نیویگیشن میں مدد کر سکتے ہیں۔

Liquidity حالات کا تجزیہ

عمل درآمد سے پہلے، خزانچی اور فنڈ مینیجرز مارکیٹ کی گہرائی کا جائزہ لیتے ہیں۔ Bitcoin dominance—بٹ کوائن کی مارکیٹ کیپ کا باقی کریپٹو مارکیٹ پر تناسب—سرمایہ کے بہاؤ کے رجحانات کی نشاندہی کر سکتا ہے۔ بڑھتی ہوئی dominance اکثر "flight to quality" کی نشاندہی کرتی ہے جہاں سرمایہ خطرناک altcoins سے واپس بٹ کوائن میں منتقل ہوتا ہے۔ یہ BTC حاصل کرنے کے لیے liquidity سے بھرپور ماحول پیدا کر سکتا ہے۔

اس کے برعکس، جب dominance گرتی ہے، liquidity مختلف اثاثوں میں تقسیم ہو سکتی ہے۔ ایک OTC ڈیسک اس liquidity کو اکٹھا کرنے میں مدد کرتا ہے۔ وہ عالمی پولز میں رسائی کر سکتے ہیں، مختلف علاقوں اور ٹائم زونز سے سکے حاصل کر کے آرڈر پورا کر سکتے ہیں۔ یہ عالمی رسائی اس بات کو یقینی بنانے کے لیے اہم ہے کہ ادارہ کسی ایک جغرافیائی مارکیٹ یا ایکسچینج کی liquidity کی حدود سے محدود نہ ہو۔

کارپوریٹ خزانہ کا انتظام

"Bitcoin Corporate Treasury" کا عروج ایک نئی کلاس کے ادارہ جاتی خریدار کا تعارف کرا چکا ہے۔ کمپنیاں اپنے بیلنس شیٹس پر بٹ کوائن کو ریزرو اثاثے کے طور پر رکھنے میں اضافہ کر رہی ہیں۔ یہ حکمت عملی افراط زر کے خلاف ہج کرنے اور holdings کو depreciating فیٹ کرنسیوں سے متنوع بنانے کی خواہش سے چلتی ہے۔ چونکہ بٹ کوائن کی 21 ملین سکوں کی طے شدہ سپلائی ہے، یہ ڈیجیٹل گولڈ جیسا scarcity ماڈل پیش کرتا ہے۔

ایک کارپوریشن کے لیے، خزانہ کے فنڈز کو بٹ کوائن میں مختص کرنے کا فیصلہ سخت اندرونی گورننس کا تقاضا کرتا ہے۔ عمل درآمد کا مرحلہ مہینوں کی بورڈ کی منظوریوں اور خطرہ کے جائزوں کا عروج ہے۔ ایک ٹریڈنگ فرم کے برعکس جو اثاثوں کو منافع کے لیے پلٹ سکتی ہے، کارپوریٹ خزانہ عام طور پر طویل مدتی ہولڈنگ کے لیے بٹ کوائن حاصل کرتا ہے۔ یہ طویل ٹائم ہوریزون عمل درآمد کی حکمت عملی کو متاثر کرتا ہے۔

MicroStrategy اور Tesla جیسی کمپنیاں اس نقطہ نظر کی رہنمائی کر چکی ہیں، ڈیجیٹل اثاثوں کے لیے درکار پیچیدہ اکاؤنٹنگ معیارات کو نیویگیٹ کرتے ہوئے۔ بہت سی jurisdicshonز میں، بٹ کوائن کو indefinite-lived intangible اثاثہ کے طور پر treat کیا جاتا ہے۔ اس کا مطلب ہے کہ قیمت میں کمی مالی بیانات پر impairment charges کو متحرک کر سکتی ہے، جبکہ قیمت میں اضافہ اثاثہ فروخت ہونے تک تسلیم نہیں کیا جاتا۔ OTC کے ذریعے موثر عمل درآمد ابتدائی cost basis کو کم کرتا ہے، جو اکاؤنٹنگ کے مقاصد کے لیے اہم ہے۔

آپریشنل خطرات اور حل

اگرچہ OTC ٹریڈنگ مارکیٹ اثرات کو کم کرتی ہے، لیکن یہ دیگر خطرات کا تعارف کراتی ہے جنہیں اداروں کو منظم کرنا چاہیے۔ سب سے نمایاں counterparty risk ہے۔ براہ راست ٹریڈ میں، ایک نظریاتی خطرہ ہے کہ ایک فریق اثاثہ فراہم کرتا ہے جبکہ دوسرا ادائیگی نہ بھیجے۔ کریپٹو کے ابتدائی دنوں میں، یہ ایک نمایاں تشویش تھی۔

Counterparty Risk کا انتظام

جدید OTC ڈیسکس اسے سخت ویٹنگ اور سیٹلمنٹ پروٹوکولز کے ذریعے کم کرتے ہیں۔ معتبر ڈیسکس تمام شرکاء پر extensive Know Your Customer (KYC) اور Anti-Money Laundering (AML) چیکس کرتے ہیں۔ وہ trusted intermediaries کے طور پر کام کرتے ہیں، یقینی بناتے ہوئے کہ ٹریڈ کے fiat اور crypto اجزاء حتمی سیٹلمنٹ سے پہلے تصدیق شدہ ہوں۔

اداروں کے لیے، ایک regulated اور قائم OTC پارٹنر کا انتخاب پہلی دفاعی لائن ہے۔ بہت سے ڈیسکس اب بڑے، regulated مالی اداروں یا qualified custodians کی ذیلی کمپنیاں ہیں۔ یہ ادارہ جاتی pedigree قانونی اور مالی یقین دہانیاں فراہم کرتی ہے جو کارپوریٹ بورڈز کو درکار ہوتی ہیں۔ Escrow خدمات خطرہ کو مزید کم کرتی ہیں اثاثوں کو neutral حالت میں رکھ کر جب تک دونوں فریق اپنی ذمہ داریاں پوری نہ کر لیں۔

Regulatory Considirations

Regulatory compliance ادارہ جاتی کھلاڑیوں کے لیے ناقابل بحث ہے۔ OTC مارکیٹ، اگرچہ نجی ہے، قانون سے پاک زون نہیں ہے۔ شرکاء کو capital controls، tax reporting، اور مالی برتاؤ کے بارے میں مقامی ضوابط کی پابندی کرنی چاہیے۔ اداروں کو یقینی بنانا چاہیے کہ وہ استعمال کرنے والا OTC ڈیسک ان jurisdictions کے ساتھ مکمل طور پر compliant ہو جہاں وہ کام کرتے ہیں۔

یہ compliance فنڈز کے ذریعے بھی پھیلی ہوئی ہے۔ اداروں کو یقینی بنانا چاہیے کہ وہ خریدا گیا بٹ کوائن "clean" history رکھتا ہو اور illicit سرگرمیوں سے متاثر نہ ہو۔ OTC ڈیسکس اکثر blockchain analytics firms کو استعمال کرتے ہیں تاکہ ان کے trade کیے گئے سکوں کی provenance کی تصدیق کریں۔ یہ یقینی بناتا ہے کہ کارپوریٹ خزانے hacks یا money laundering آپریشنز سے منسلک اثاثوں کو اتفاقاً حاصل نہ کریں۔

ادارہ جاتی اثاثوں کی حفاظت

عمل درآمد مکمل ہونے کے بعد، توجہ فوری طور پر custody کی طرف منتقل ہو جاتی ہے۔ ایک ادارے کے لیے، لاکھوں ڈالرز بٹ کوائن کو ایکسچینج یا بروکر کے پاس چھوڑنا طویل مدتی حکمت عملی کے طور پر شاذ و نادر ہی قابل قبول ہوتا ہے۔ Self-custody یا qualified third-party custodians کا استعمال عمل کا اگلا اہم قدم بن جاتا ہے۔

Multisignature Protocols

اداروں کے لیے سلامتی معیارات اکثر multisignature (multisig) والٹس کے استعمال کا حکم دیتے ہیں۔ ایک multisig والٹ کو ٹرانزیکشن کو authorize کرنے کے لیے متعدد private keys کی ضرورت ہوتی ہے۔ مثال کے طور پر، ایک کارپوریٹ خزانہ "3-of-5" والٹ سیٹ اپ کر سکتا ہے، جہاں پانچ مختلف keys generate کیے جاتے ہیں، لیکن فنڈز منتقل کرنے کے لیے کم از کم تین کی ضرورت ہوتی ہے۔

| سیکیورٹی ماڈل | ضرائر | عمومی استعمال کا کیس |

|---|---|---|

| اسٹینڈرڈ والٹ | 1 Private Key | ریٹیل / چھوٹی رقمیں |

| 2-of-3 Multisig | 2 Signatures | چھوٹا کاروبار / پارٹنرشپ |

| 3-of-5 Multisig | 3 Signatures | کارپوریٹ خزانہ / بورڈ |

یہ ساخت single point of failure کا خطرہ ختم کر دیتی ہے۔ اگر ایک key گم ہو جائے یا ایک executive compromised ہو جائے، تو فنڈز محفوظ رہتے ہیں۔ یہ اندرونی گورننس کو بھی نافذ کرتی ہے، یقینی بناتی ہے کہ کوئی ایک فرد کمپنی کے اثاثوں کے بارے میں فنڈز کا دھوکہ دہی نہ کر سکے یا یکطرفہ فیصلے نہ کر سکے۔

گورننس اور رسائی کنٹرول

تکنیکی سیٹ اپ سے آگے، اداروں کو مضبوط گورننس پروٹوکولز کی ضرورت ہوتی ہے۔ اس میں keys کون رکھتا ہے، انہیں کہاں store کیا جاتا ہے، اور ٹرانزیکشن authorize کرنے کی مخصوص پروسیجرز کی تعریف شامل ہے۔ Key holders جغرافیائی طور پر تقسیم ہو سکتے ہیں، یقینی بناتے ہوئے کہ جسمانی خطرات یا مقامی آفات پورے والٹ کو compromise نہ کر سکیں۔

Cold storage حلز عام طور پر multisig سیٹ اپس کے ساتھ استعمال کیے جاتے ہیں۔ Cold storage میں private keys کو مکمل طور پر آف لائن رکھا جاتا ہے، انٹرنیٹ سے منقطع۔ یہ فنڈز کو online hacking کی کوششوں سے محفوظ بنا دیتا ہے۔ کارپوریٹ خزانے کے لیے، cold storage اور multisignature گورننس کا یہ امتزاج اثاثہ تحفظ کا سنہری معیار ہے۔

عمل درآمد کے ذرائع کا موازنہ

اگرچہ OTC ڈیسکس براہ راست حاصل کرنے کے لیے premier choice ہیں، بٹ کوائن ETFs (Exchange-Traded Funds) کا ابھرنا ایک متبادل راستہ پیش کر چکا ہے۔ ایک ETF سرمایہ کاروں کو underlying اثاثہ ہینڈل کیے بغیر بٹ کوائن کی قیمت کی حرکات تک رسائی دیتا ہے۔ یہ wallets، private keys، اور specialized سلامتی پروٹوکولز کی ضرورت ختم کر دیتا ہے۔

کچھ اداروں کے لیے، ETF کی سادگی کشش رکھتی ہے۔ یہ موجودہ brokerage اکاؤنٹس اور روایتی پورٹ فولیو مینجمنٹ سسٹمز میں فٹ بیٹھتی ہے۔ تاہم، اس کے ساتھ management fees آتے ہیں اور اثاثہ سے ایک علیحدگی کا لیئر متعارف ہوتا ہے۔ سرمایہ کار فنڈ میں شیئرز کا مالک ہوتا ہے، بٹ کوائن کا نہیں۔ اس کا مطلب ہے کہ وہ اثاثہ کو لین دینوں کے لیے استعمال نہیں کر سکتے یا physical بٹ کوائن ملکیت کی censorship resistance سے فائدہ نہیں اٹھا سکتے۔

مکمل کنٹرول چاہنے والے اداروں کے لیے براہ راست OTC عمل درآمد ترجیحی راستہ رہتا ہے۔ Underlying اثاثہ کا مالک ہونا ETF provider سے منسلک counterparty risk کو ختم کر دیتا ہے اور annual management fees سے بچاتا ہے۔ یہ ادارے کو advanced حکمت عملیوں میں بھی مشغول ہونے کی اجازت دیتا ہے، جیسے اپنا بٹ کوائن yield generate کرنے کے لیے قرض دینا یا decentralized finance (DeFi) پروٹوکولز میں collateral کے طور پر استعمال کرنا۔

نتیجہ

بٹ کوائن ٹریڈز کی ادارہ جاتی عمل درآمد ایک ایسی ڈسپلن ہے جو رفتار، پرائیویسی، اور قیمت کی کارکردگی کو متوازن رکھتی ہے۔ OTC ڈیسک اس عمل کا cornerstone رہتا ہے، وسیع مارکیٹ کو بغیر disturb کیے بڑے بلاکس آف کیپیٹل منتقل کرنے کے لیے ضروری انفراسٹرکچر فراہم کرتا ہے۔ ان نجی liquidity پولز کا استعمال کر کے، ادارے slippage کو کم کرتے ہوئے اور confidentiality برقرار رکھتے ہوئے نمایاں پوزیشنز حاصل کر سکتے ہیں۔

کارپوریٹ خزانوں اور ادارہ جاتی پورٹ فولیوز میں بٹ کوائن کا انضمام اب کوئی فرنچ تھیوری نہیں بلکہ ایک دستاویزی مالی رجحان ہے۔ جیسے ہی یہ اپنائندگی بڑھے گی، OTC خدمات اور custody حلز کی sophistication بڑھتی رہے گی۔ اس میدان میں کامیابی کے لیے نہ صرف سرمایہ بلکہ ٹائمنگ، سلامتی، اور خطرہ کے انتظام کا سخت نقطہ نظر درکار ہے۔

بڑے پیمانے کے سرمایہ کاروں کے لیے، OTC ڈیسک کا استعمال pricing stability اور آپریشنل پرائیویسی کو یقینی بنانے کا سب سے موثر طریقہ ہے۔