Високочастотна торгівля та скальпінг на криптовалютному ринку являють собою вершину технічного виконання та стратегічної точності. Ці стилі торгівлі базуються на використанні мінімальних рухів цін у короткі проміжки часу, часто виконуючи сотні чи тисячі угод за один день. Успіх у цій сфері — це не лише передбачення напрямку ринку. Він значною мірою залежить від базової інфраструктури, що використовується для виконання ордерів. Зв’язок між алгоритмом трейдера та рушієм співставлення біржі є критичною життєвою лінією.

Для трейдерів, які працюють з такою швидкістю, стандартний веб-інтерфейс чи мобільний додаток є недостатніми. Ці інструменти призначені для часу реакції людини та випадкових інвестицій. Скальпінг вимагає використання інтерфейсів програмування додатків, або API. API дозволяє автоматизованому програмному забезпеченню безпосередньо взаємодіяти з біржею. Це пряме з’єднання полегшує швидке отримання ринкових даних та негайне розміщення ордерів. Воно усуває тертя ручного введення та дозволяє стратегії реагувати на зміни ринку за мілісекунди.

Оптимізація цього каналу виконання передбачає розуміння нюансів архітектури біржі. Трейдери повинні оцінювати платформи на основі конкретних технічних критеріїв, а не маркетингових обіцянок. Фактори, такі як обмеження швидкості API, затримка, глибина ліквідності та структура комісій, стають основними детермінантами прибутковості. Платформа, яка добре працює для довгострокового холдера, може бути катастрофічною для високочастотного трейдера через затримки чи надмірні витрати.

Механіка алгоритмічного виконання

Алгоритмічна торгівля автоматизує процес купівлі та продажу активів на основі заздалегідь визначених критеріїв. У контексті високочастотної торгівлі ці алгоритми призначені для виявлення мікро-шаблонів у поведінці ринку. Вони можуть шукати дисбаланси в книзі ордерів або швидкоплинні арбітражні можливості між парами. Як тільки сигнал виявлено, система повинна діяти миттєво. Ефективність цієї дії визначається якістю документації API біржі та її стабільністю.

Технічна складність рушія співставлення біржі відіграє тут життєво важливу роль. Рушій співставлення — це програмне ядро біржі, яке співставляє ордери на купівлю та продаж. Для високочастотних стратегій цей рушій повинен бути здатним обробляти тисячі ордерів за секунду без збоїв під навантаженням. Якщо рушій затримується під час періодів високої волатильності, перевага алгоритму втрачається. Трейдери часто шукають платформи з високопродуктивними рушіями співставлення, здатними виконувати угоди за мікросекунди.

Затримка та стабільність з’єднання

Затримка — це часова затримка між надсиланням запиту та виконанням дії. У скальпінгу затримка є ворогом. Навіть затримка в кілька сотень мілісекунд може призвести до прослизання ціни, коли виконана ціна гірша за очікувану. Це руйнування вартості може перетворити прибуткову угоду на збиткову.

Стабільність API є не менш важливою. Високочастотні стратегії покладаються на безперервний потік даних. Якщо з’єднання API переривається чи тайм-аутиться, торговий бот фактично стає сліпим. Метрики надійності та історичні дані про аптайм є критичними при виборі майданчика для алгоритмічної торгівлі.

Аналіз ліквідності та глибини книги ордерів

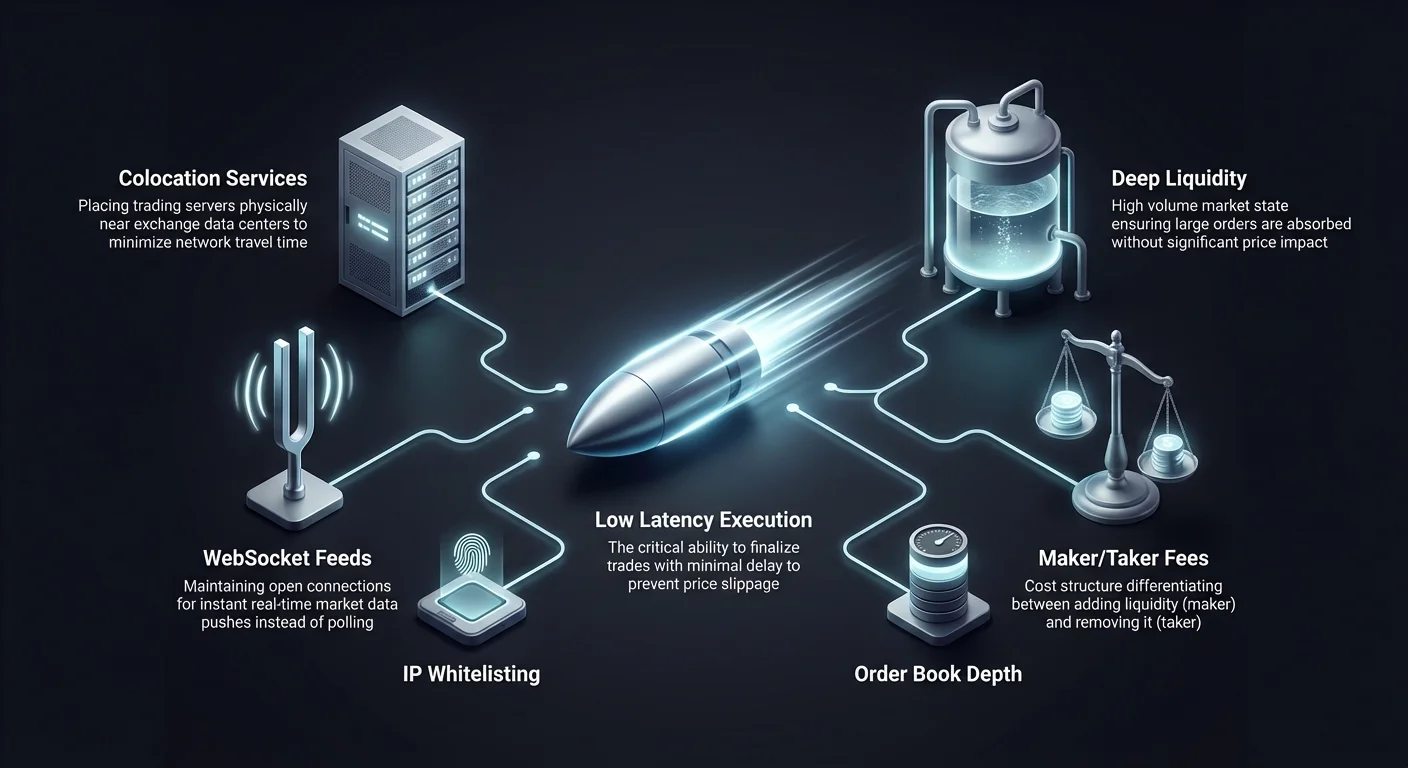

Ліквідність — це міра того, наскільки легко актив можна купити чи продати без впливу на його ціну. Для скальперів та високочастотних трейдерів глибока ліквідність є незаперечною. Вона гарантує, що великі ордери можуть бути поглинені ринком без значних зсувів ціни. Тонка книга ордерів призводить до прослизання, що безпосередньо з’їдає мінімальні маржі, на які орієнтуються скальпери.

Вплив обсягу на виконання

Високий торговий обсяг часто є індикатором ліквідності. Біржі з суттєвим добовим обсягом зазвичай приваблюють більше маркет-мейкерів та інституційних учасників. Ця активність створює густу книгу ордерів з вузькими спредами між найвищою пропозицією купівлі та найнижчою пропозицією продажу. Вузький спред є суттєвим для скальпінгових стратегій, що прагнуть захопити малі прирости ціни. Якщо спред надто широкий, ціна повинна суттєво зрости, щоб угода стала беззбитковою.

Стратегії зменшення прослизання

Щоб зменшити ризик прослизання, трейдери аналізують глибину книги ордерів. Це передбачає аналіз обсягу очікуваних ордерів на купівлю та продаж на різних рівнях цін. Глибока книга ордерів діє як буфер проти волатильності. Вона дозволяє високочастотним алгоритмам швидко входити та виходити з позицій з мінімальним впливом на ціну. Платформи, відомі високою ліквідністю, часто віддають перевагу з цієї причини.

| Характеристика ліквідності | Перевага для скальпера | Ризик дефіциту |

|---|---|---|

| Вузькі спреди | Зменшує вартість беззбитковості | Вищі транзакційні витрати |

| Високий обсяг | Швидше заповнення ордерів | Повільний час виконання |

| Глибока книга ордерів | Мінімізує прослизання ціни | Значний вплив на ціну |

Розуміння структури комісій

Транзакційні комісії є основною вартістю ведення бізнесу для високочастотних трейдерів. Оскільки скальпери виконують величезну кількість угод для накопичення малого прибутку, комісії можуть швидко перевищити здобутки. Розуміння розрізнення між комісіями мейкера та тейкера є фундаментальним для оптимізації стратегії.

Динаміка мейкер vs тейкер

Біржі зазвичай розрізняють постачальників ліквідності (мейкерів) та споживачів ліквідності (тейкерів). «Мейкер» розміщує ордер, який не виконується негайно, наприклад, лімітний ордер нижче поточної ціни. Це додає ліквідність до книги ордерів. «Тейкер» розміщує ордер, який виконується негайно, зазвичай ринковий ордер, видаляючи ліквідність. Біржі часто стимулюють мейкерів нижчими комісіями, щоб заохотити здорову книгу ордерів. Скальпери, які використовують лімітні ордери, можуть суттєво зменшити свої витрати, орієнтуючись на рівні комісій мейкера.

Знижки на основі обсягу

Багато платформ пропонують ступеневу структуру комісій на основі 30-денного торговельного обсягу. Зі зростанням обсягу трейдера відсоток комісії зменшується. Для високочастотних трейдерів досягнення цих верхніх рівнів є суттєвим для довгострокової життєздатності. Деякі платформи навіть пропонують ребейти високоволумним мейкерам, фактично платячи трейдеру за надання ліквідності.

Середовища з нульовими комісіями

Поява опцій торгівлі з нульовими комісіями змінила ландшафт для деяких скальпінгових стратегій. Ці платформи усувають витрати на комісії для конкретних торгових пар, таких як пари Bitcoin чи стейблкоїнів. Це дозволяє трейдерам виконувати часті транзакції без тягаря комісій за угоду.

Стратегічні наслідки відсутності комісій

У середовищі з нульовими комісіями точка беззбитковості для угоди нижча. Трейдеру потрібно лише, щоб ціна зрушила достатньо, щоб покрити спред. Це відкриває можливості для стратегій, що орієнтуються на надзвичайно малі рухи ціни, які були б нерентабельними на біржі з комісіями. Однак трейдери повинні залишатися пильними щодо інших потенційних витрат, таких як ширші спреди чи комісії за вивід, які можуть нівелювати перевагу нульових комісій.

Вибір активів у зонах з нульовими комісіями

Промоакції з нульовими комісіями часто застосовуються до конкретних високоволумних пар. Трейдери повинні переконатися, що активи, які вони планують скальпити, підпадають під ці переваги. Стратегії часто фокусуються на основних парах, як BTC/USDT чи ETH/USDT, де ліквідність найвища, а комісії скасовані. Ця концентрація активності може створювати високо конкурентні, але потенційно прибуткові середовища для алгоритмічного виконання.

Грид-трейдинг як стратегія HFT

Грид-трейдинг — це специфічний тип автоматизованої стратегії, яка добре вписується у високочастотну сферу. Вона передбачає розміщення серії ордерів на купівлю та продаж на заздалегідь визначених цінових інтервалах у конкретному діапазоні. З коливаннями ціни система автоматично виконує ці ордери, отримуючи прибуток від волатильності.

Автоматизація захоплення волатильності

Боти грид-трейдингу особливо ефективні на бічних чи коливних ринках, де ціни осцилюють без сильного тренду. Бот купує, коли ціна падає до лінії гриду, і продає, коли вона піднімається до наступного рівня. Цей систематичний підхід усуває емоційне прийняття рішень і гарантує, що стратегія використовує кожен незначний рух ринку. Частота угод залежить від щільності ліній гриду; вужчі інтервали призводять до частішого виконання.

Налаштування параметрів гриду

Успішний грид-трейдинг вимагає точного налаштування. Трейдери повинні визначити верхні та нижні межі гриду та кількість ліній гриду. Густий грид з багатьма лініями виконуватиме більше угод, вимагаючи платформи з низькими комісіями та високою стабільністю. Якщо API біржі повільне, бот може пропустити швидкі коливання ціни, не виконавши ордери гриду ефективно.

Використання деривативів для скальпінгу

Ринки деривативів, зокрема ф’ючерси та перпетуальні свопи, активно використовуються високочастотними трейдерами. Ці інструменти дозволяють використовувати кредитне плече, що підсилює потенційний прибуток від малих рухів ціни. У скальпінгу, де цільовий прибуток на угоду часто менше 1%, плече робить ці малі здобутки значущими.

Перпетуальні свопи та ставки фінансування

Перпетуальні свопи — це контракти, що імітують спотову ціну, але без дати експірації. Вони використовують механізм ставки фінансування, щоб утримувати ціну контракту прив’язаною до спотової. Високочастотні алгоритми часто включають арбітраж ставок фінансування у свої стратегії. Вони також можуть використовувати глибоку ліквідність на ринках деривативів для виконання більших позицій, ніж можливо на спотовому ринку.

Керування ризиками з плечем

Хоча плече збільшує потенціал прибутку, воно також посилює ризики. Автоматизовані системи повинні мати надійну логіку керування ризиками, щоб уникнути ліквідації. Це включає встановлення суворих стоп-лосів та динамічне керування вимогами маржі. Біржі, що пропонують гнучкі режими маржі та дані про ризики в реальному часі через API, є суттєвими для безпечної навігації у скальпінгу з плечем.

Архітектура централізованих бірж

Централізовані біржі (CEX) залишаються основним майданчиком для високочастотної торгівлі завдяки своїй перевазі в швидкості та ліквідності. У моделі CEX біржа хостить книгу ордерів і співставляє угоди на своїх серверах. Ця централізація дозволяє досягати швидкості виконання, яку децентралізовані блокчейни наразі не можуть перевершити.

Продуктивність рушія співставлення

Продуктивність CEX визначається її рушієм співставлення. Топові біржі інвестують значні кошти в інфраструктуру, щоб їхні рушії витримували пікові навантаження. Для API-трейдера ключовою метрикою є «ордери за секунду» (OPS). Висока ємність OPS свідчить, що платформа може зберігати низьку затримку навіть під час краху чи помп ринку.

Інструменти інституційного рівня

Багато централізованих платформ спеціально орієнтовані на алгоритмічних трейдерів, пропонуючи функції інституційного рівня. Це може включати послуги колокації, де сервер трейдера фізично розташований біля сервера біржі для мінімізації часу мережевої передачі. Крім того, CEX часто надають повніші історичні дані через API, дозволяючи трейдерам бектестити алгоритми на точних минулих ринкових даних.

Децентралізоване виконання та AMM

Децентралізовані біржі (DEX) працюють за іншими принципами. Замість центрального рушія співставлення вони часто використовують автоматизовані маркет-мейкери (AMM). Хоча загалом повільніші за CEX через час блоків, вони пропонують унікальні можливості для певних типів алгоритмічної торгівлі, таких як арбітраж між пулами.

Фактори затримки в ланцюзі

Торгівля на DEX передбачає безпосередню взаємодію з блокчейном. Швидкість виконання обмежена часом блоку мережі та рівнем перевантаження. Для справжнього високочастотного скальпінгу ця затримка часто є непереборною. Однак прозорість даних у ланцюзі дозволяє стратегіям аналізувати очікувані транзакції в мемпулі — техніку, відому як MEV (Maximum Extractable Value).

Газові комісії та ефективність

На DEX кожна угода несе мережеву газову комісію. Це вводить змінну вартість, яка може зруйнувати прибутковість високочастотних стратегій. Автоматизовані трейдери на DEX повинні включати оптимізацію газової ціни в свої алгоритми. Вони часто фокусуються на мережах з низькими транзакційними витратами та високою пропускною здатністю, щоб зробити часту торгівлю життєздатною.

Протоколи безпеки для API-ключів

Використання API вимагає генерації унікальних ключів, що надають доступ до акаунта. Ці ключі є чутливими обліковими даними. Якщо вони потраплять не в ті руки, зловмисник може виконати несанкціоновані угоди. Гігієна безпеки є найважливішою для всіх, хто займається автоматизованою торгівлею.

Трейдери повинні налаштовувати API-ключі за принципом найменших привілеїв. Більшість бірж дозволяють користувачам встановлювати конкретні дозволи для кожного ключа. Для торгового бота ключ повинен мати дозвіл «читати» дані та «торгувати», але ніколи не «виводити» кошти. Це гарантує, що навіть якщо ключ скомпрометовано, кошти не можна вкрасти безпосередньо.

Білий список IP є ще одним критичним шаром безпеки. Ця функція обмежує доступ API конкретними IP-адресами. Зв’язуючи API-ключ зі статичною IP-адресою торгового сервера, трейдер гарантує, що запити з будь-якого іншого місця автоматично відхиляються. Це блокує зовнішніх нападників від використання вкрадених ключів.

Маркет-мейкінг та стратегії ребейтів

Маркет-мейкінг — це стратегія, за якої трейдер надає ліквідність ринку, одночасно розміщуючи ордери на купівлю та продаж. Трейдер отримує прибуток від спреду — різниці між ціною купівлі та продажу. Це ключовий компонент екосистем високочастотної торгівлі.

Захоплення спреду

Маркет-мейкери покладаються на безперервний потік ордерів, щоб неодноразово заробляти спред протягом дня. Ця стратегія вимагає надзвичайно стабільного з’єднання API. Маркет-мейкер повинен постійно оновлювати свої ордери відповідно до змін ринкових цін. Якщо з’єднання затримується, ордери мейкера можуть виконатися за невигідною ціною, призводячи до збитків, відомих як «токсичний потік».

Ребейти бірж

Щоб привабити маркет-мейкерів, біржі часто пропонують ребейти на комісії мейкера. Замість сплати комісії трейдер отримує невеликий відсоток від вартості угоди. Для високочастотних маркет-мейкерів ці ребейти можуть становити значну частину загальної прибутковості. Вибір біржі з вигідною програмою ребейтів є стратегічним рішенням для постачальників ліквідності.

Оцінка надійності біржі

Аптайм є незаперечною метрикою для автоматизованої торгівлі. Платформа, що виходить з ладу під час періодів високої волатильності, унеможливлює трейдерам закриття позицій, потенційно призводячи до катастрофічних збитків. Надійність поширюється далі доступності вебсайту; ендпоінти API повинні залишатися відповідними.

Трейдери повинні досліджувати історичні сторінки статусу біржі та звіти спільноти щодо простоїв. Часті вікна «техобслуговування» під час критичних ринкових годин — це червоний прапорець. Найкращі платформи для високочастотної торгівлі — ті, що мають резервні системи та доведений досвід стабільності під стресом.

Вплив затримки на прибутковість

У світі високочастотної торгівлі фізична відстань має значення. Дані подорожують зі швидкістю світла, але все одно витрачають час на переміщення між сервером трейдера та дата-центром біржі. Цей час подорожі сприяє мережевій затримці.

Стратегії розташування серверів

Серйозні алгоритмічні трейдери часто орендують сервери в тому ж географічному регіоні чи дата-центрі, що й біржа. Ця близькість мінімізує фізичну відстань, яку дані повинні подолати. Деякі біржі розкривають розташування своїх серверів, щоб допомогти трейдерам оптимізувати налаштування. Зменшення затримки навіть на кілька мілісекунд може надати конкурентну перевагу в заповненні ордерів перед іншими учасниками ринку.

WebSocket проти REST API

Метод отримання даних також впливає на швидкість. REST API вимагає від трейдера надсилати запит на дані та чекати відповіді. WebSocket API, навпаки, підтримує відкрите з’єднання та надсилає дані трейдеру миттєво по мірі подій. Для високочастотної торгівлі WebSocket перевершують, оскільки надають оновлення в реальному часі з меншими накладними витратами.

Вибір платформ для алгоритмічної торгівлі

Вибір правильної біржі — це багатогранне рішення. Окрім технічних характеристик, важливе значення має якість досвіду розробника. Хороша документація є необхідною для створення надійних алгоритмів. Вона повинна бути чіткою, всебічною та надавати приклади для різних ендпоінтів.

Підтримка та спільнота

Технічні проблеми неминучі. Коли ендпоінт API повертає помилку або з'єднання переривається, оперативна підтримка є життєво важливою. Біржі, орієнтовані на алгоритмічних трейдерів, часто мають спеціальні канали підтримки для розробників. Активна спільнота розробників також може бути цінним ресурсом для усунення несправностей та обміну найкращими практиками.

Тестові середовища

Перед розгортанням реальних коштів трейдерам потрібен безпечний простір для тестування своїх алгоритмів. Найкращі біржі надають середовища "sandbox" або "paper trading". Ці середовища імітують живий ринок, але використовують віртуальні кошти. Високоточне sandbox дозволяє трейдерам перевірити свою логіку та стабільність з'єднання без фінансових ризиків.

Управління ризиками в автоматизованих системах

Автоматизація приносить ефективність, але також вводить ризик неконтрольованих помилок. Баг у коді теоретично може спустошити рахунок за хвилини, якщо його не перевірити. Надійні протоколи управління ризиками повинні бути жорстко закодовані в торговельну систему.

Стоп-лосс та kill switches

Кожна автоматизована стратегія повинна мати визначені точки виходу. Ордер стоп-лосс діє як сітка безпеки, закриваючи позицію, якщо збитки перевищують певний поріг. Крім того, глобальний "kill switch" є необхідним fail-safe. Ця функція моніторить загальну продуктивність системи та зупиняє всю торговельну активність, якщо виявляє ненормальну поведінку, наприклад, швидку послідовність збиткових угод.

Логіка розміру позиції

Алгоритми також повинні динамічно керувати розміром позиції. Занадто великий ставка на одну угоду може призвести до руйнування. Код повинен розраховувати відповідний розмір угоди на основі поточного балансу рахунку та обчисленого ризику конкретної конфігурації. Ця дисципліна забезпечує, що торговий капітал може витримати серії збитків, які статистично неминучі у високочастотній торгівлі.

Токенізовані активи в HFT

Хоча криптовалюти є основним фокусом, технологія високочастотної торгівлі розширюється на токенізовані представлення традиційних активів. Токенізовані акції дозволяють трейдерам застосовувати алгоритмічні стратегії, native для крипто, до ринків акцій. Ці токени відстежують ціну реальних акцій, але торгуються на крипто-рейках.

Це відкриває нові можливості для стратегій HFT, які не обмежені традиційними годинами роботи фондового ринку. Оскільки криптобіржі працюють 24/7, токенізовані акції дозволяють безперервну торгівлю. Це особливо корисно для реагування на новинні події, що відбуваються поза стандартними банківськими годинами. Однак трейдери повинні бути обізнаними про відмінності в ліквідності між токенізованим активом та базовою акцією.

Географічні та регуляторні фактори

Місцезнаходження трейдера та регуляторний статус біржі можуть впливати на життєздатність високочастотних стратегій. Деякі юрисдикції накладають суворі правила на торгівлю з плечем або деривативами. Інші можуть повністю обмежувати доступ до певних бірж.

Відповідність нормам та KYC

Більшість централізованих бірж вимагають верифікації особи (KYC) для доступу до вищих лімітів виведення та розширених функцій. Для HFT на інституційному рівні ця відповідність є обов'язковою. Трейдери повинні переконатися, що вони юридично дозволені використовувати обрану платформу, та що біржа відповідає відповідним регуляціям, щоб уникнути раптових перерв у сервісі.

Регіональні обмеження

Деякі функції, такі як високе плече або конкретні пари токенів, можуть бути гео-обмеженими. Алгоритм, призначений для торгівлі перпетуальними свопами, може зазнати невдачі, якщо трейдер підключається з юрисдикції, де ці продукти заборонені. Перевірка умов сервісу щодо підтримуваних регіонів є критичним кроком у процесі налаштування.

Висновок

Оптимізація виконання API для високочастотної торгівлі та скальпінгу — це дисципліна, яка поєднує фінансову стратегію з інженерією програмного забезпечення. Вибір біржі є фундаментальним для цього процесу. Трейдери повинні дивитися за межі інтерфейсів користувача та маркетингових заяв, щоб оцінити основну технічну продуктивність платформи. Ключові метрики, такі як швидкість matching engine, затримка API та глибина ліквідності, визначають, чи може стратегія бути успішно виконана.

Крім того, економічна структура біржі, включаючи рівні комісій та програми ребейтів, відіграє величезну роль у чистій прибутковості високочастотних стратегій. Використовуючи функції, такі як пари без комісій, колокацію та розширені типи ордерів, трейдери можуть загострити свою перевагу. Однак ця сила супроводжується відповідальністю за суворе управління ризиками та практики безпеки. Інтеграція надійного коду, безпечного управління API та надійного партнера-біржі формує основу успішної автоматизованої торговельної операції.

Успішний HFT спирається на мінімізацію затримок, максимізацію ліквідності та оптимізацію структур комісій через надійну інтеграцію API.