Механіка надання ліквідності є центральним стовпом сучасної екосистеми криптовалют. Без достатньої ліквідності безперервний обмін цифровими активами стає неможливим, що призводить до прослизання, неефективності та стагнації ринку. Ліквідність — це легкість, з якою актив можна конвертувати в інший актив або готівку без впливу на його ринкову ціну. У контексті децентралізованих фінансів (DeFi) та ширших крипторинків ліквідність підтримується складною мережею платформ, протоколів та індивідуальних учасників.

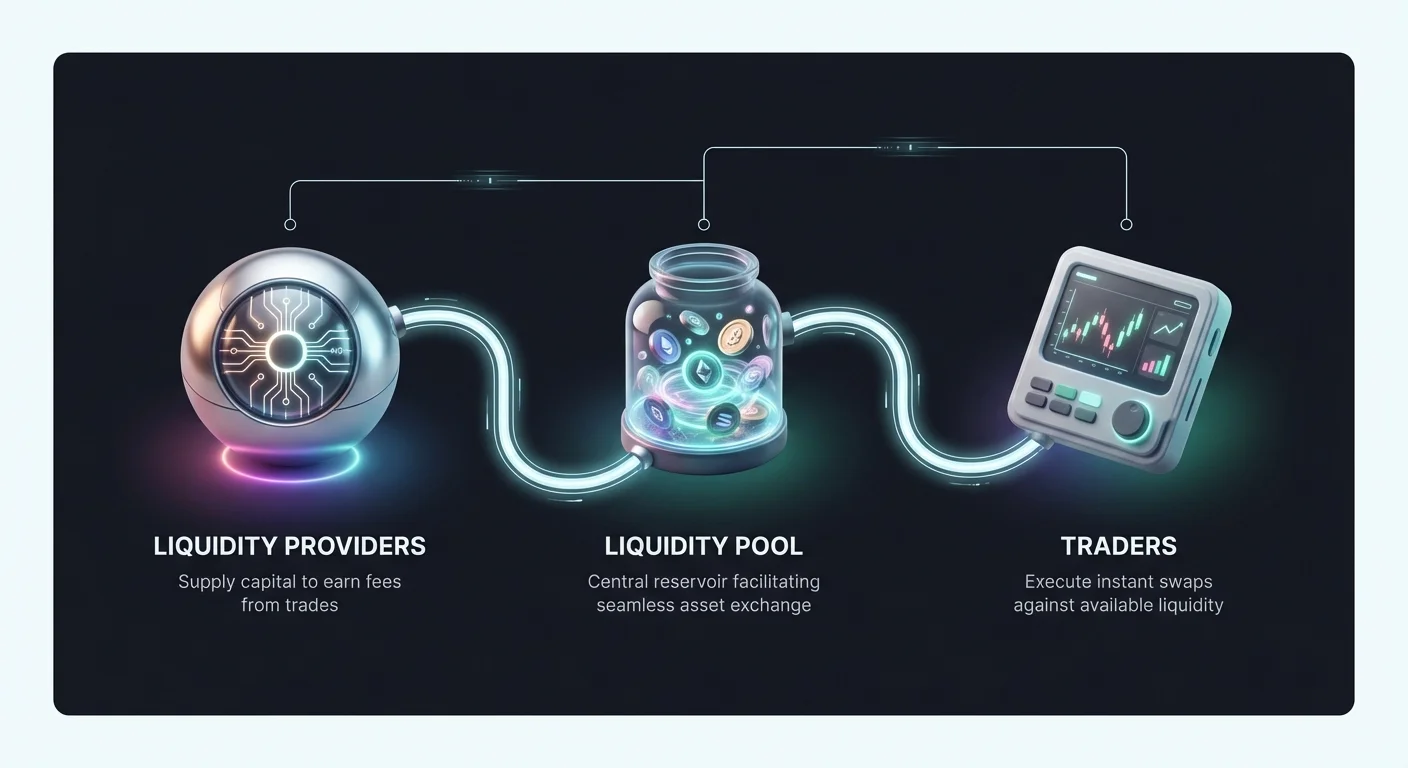

Ці учасники, часто звані постачальниками ліквідності, надають капітал, який полегшує торгівлю для інших. Натомість вони зазвичай отримують комісії або відсотки, створюючи симбіотичні відносини між трейдерами, які шукають виконання, та постачальниками, які прагнуть до прибутковості. Розуміння того, як функціонують ці механізми, є суттєвим для будь-кого, хто бажає брати участь у ринку, чи то як активний трейдер, чи як пасивний отримувач доходу.

Ландшафт надання ліквідності значно еволюціонував. Він розпочався з традиційних моделей книзі ордерів на централізованих біржах. З того часу він розширився, щоб включити автоматизовані маркет-мейкери (AMM), протоколи свопів peer-to-peer (P2P) та алгоритмічні стратегії грид-трейдингу. Кожен метод пропонує унікальні переваги та несе специфічні ризики.

Цей посібник досліджує операційні механізми за цими системами. Він розглядає, як виконуються свопи, як автоматизовані стратегії пом'якшують волатильність та як кредитні платформи використовують заставу для створення ліквідності. Розбираючи ці компоненти, інвестори можуть краще орієнтуватися в технічних та фінансових реаліях надання ліквідності в просторі цифрових активів.

Основи криптосвопів та механіки обміну

Найпростіша форма використання ліквідності відбувається під час токен-свопу. На відміну від складних торгових стратегій, які можуть включати деривативи або кредитне плече, своп — це прямий обмін однієї криптовалюти на іншу. Цей процес значною мірою залежить від доступної ліквідності на платформі, щоб забезпечити миттєве врегулювання транзакції за передбачуваною ціною.

Протоколи прямого обміну активами

Платформа для криптосвопів функціонує як шлюз для негайної конвертації активів. Ці платформи відрізняються від традиційних торгових інтерфейсів тим, що усувають складність книзі ордерів, графіків та ручного співставлення ордерів. Натомість вони пропонують спрощений інтерфейс, де користувач вводить суму активу A, яку бажає продати, а система розраховує суму активу B, яку він отримає.

За лаштунками платформа агрегує ліквідність з різних джерел, щоб виконати цей запит. У некстодіальних середовищах свопів платформа не утримує кошти користувача. Натомість вона полегшує прямий трансфер між гаманцями або використовує смарт-контракти для виконання угоди. Це зменшує ризик контрагента, оскільки користувач зберігає контроль над своїми приватними ключами протягом усього процесу.

Ефективність цієї моделі вимірюється швидкістю врегулювання та точністю курсу обміну. Високопродуктивні своп-рушії можуть завершувати транзакції за хвилини, використовуючи глибокі пули ліквідності, щоб мінімізувати різницю між очікуваною ціною та ціною кінового виконання. Ця різниця, відома як прослизання, є основною проблемою для постачальників ліквідності та трейдерів.

Порівняння централізованого та децентралізованого виконання

Виконання свопу значно варіюється залежно від того, чи відбувається воно на централізованій біржі (CEX) чи децентралізованій біржі (DEX). Централізовані платформи діють як посередники. Вони утримують заставу активів та співставляють ордери купівлі та продажу в своїй внутрішній базі даних. Це дозволяє досягти надзвичайно швидких швидкостей виконання та високої ліквідності, оскільки платформа агрегує ордери від мільйонів користувачів.

Децентралізовані біржі працюють на іншій основі. Вони функціонують без центральної влади, покладаючись на код та смарт-контракти для керування угодами. Користувачі торгують безпосередньо один з одним або проти пулу ліквідності. Це посилює конфіденційність та безпеку, оскільки кошти не зберігаються на центральному сервері, який може бути вразливим до хакерських атак. Однак ліквідність на DEX може бути фрагментованою, що потенційно призводить до вищої волатильності цін виконання для великих ордерів.

Гібридні біржі намагаються поєднати ці філософії. Вони прагнуть пропонувати ліквідність та швидкість централізованих систем, одночасно інтегруючи некстодіальні функції безпеки децентралізованих протоколів. Ці платформи дозволяють користувачам зберігати право власності на свої кошти до моменту угоди, забезпечуючи збалансований підхід до доступу до ліквідності.

Роль постачальників ліквідності в свопах

Кожен своп потребує контрагента. У традиційних ринках цю роль виконують професійні маркет-мейкери. У криптоекосистемі надання ліквідності часто демократизовано. Індивідууми можуть депозитувати свої активи в пули, які полегшують свопи для інших. Коли трейдер виконує своп, він сплачує невелику комісію. Ця комісія розподіляється між постачальниками ліквідності пропорційно до їхньої частки в пулі.

Цей механізм перетворює пасивні активи на продуктивний капітал. Замість простого утримання токена в надії на зростання ціни інвестор може сприяти ефективності ринку. Однак така участь вимагає глибокого розуміння структури комісій та потенційних ризиків. Якщо вартість пулових активів різко змінюється, постачальник може зіткнутися з феноменом, коли вартість його портфеля нижча, ніж якби він просто тримав активи в гаманці.

Автоматизовані ринкові стратегії та грид-трейдинг

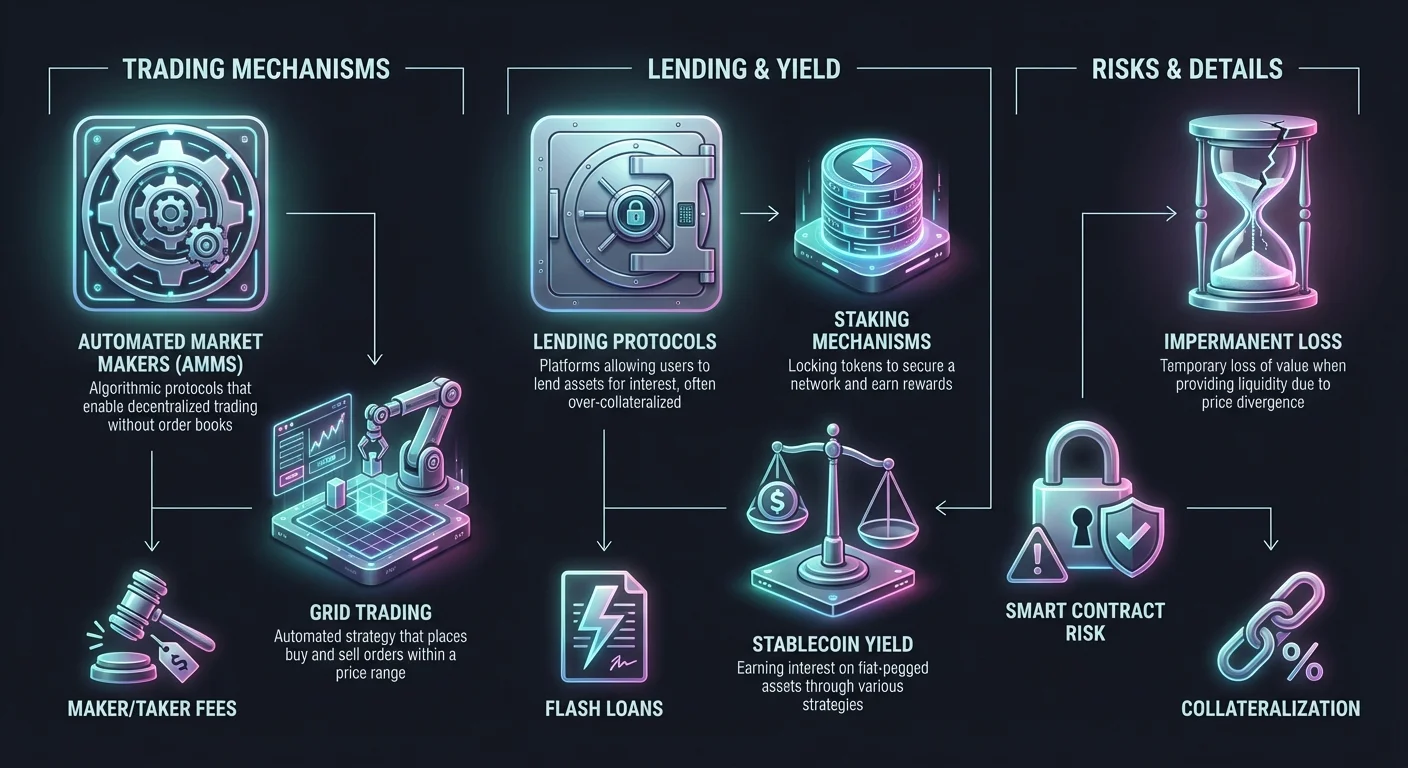

Один з найефективніших способів надання ліквідності та керування ризиками — це автоматизовані торгові стратегії. Грид-трейдинг є яскравим прикладом систематичного підходу, який імітує функцію автоматизованого маркет-мейкера (AMM), створюючи мережу ордерів купівлі та продажу в певному діапазоні цін.

Механіка систем грид-трейдингу

Грид-трейдинг — це автоматизована стратегія, призначена для отримання прибутку від ринкової волатильності. Трейдер або постачальник ліквідності вибирає діапазон цін для конкретного активу та ділить його на кілька рівнів, або "гридів". Система автоматично розміщує ордери купівлі на нижчих рівнях та ордери продажу на вищих рівнях. Коли ринкова ціна коливається в цьому діапазоні, бот постійно виконує угоди.

Коли ціна падає, система купує актив на заздалегідь встановлених інтервалах. Коли ціна зростає, вона продає накопичені активи з прибутком. Ця постійна купівля та продаж забезпечує ліквідність ринку, оскільки завжди є відкриті ордери, готові до виконання. Для користувача це перетворює ринкову волатильність на потік невеликих прибутків без потреби в постійному ручному моніторингу.

Ця стратегія особливо ефективна на бічних або діапазонних ринках, де ціна коливається між рівнями підтримки та опору без встановлення сильного тренду. У таких середовищах проста стратегія купівлі та утримання може дати нульовий прибуток, тоді як грид-стратегія може захоплювати цінність від кожного невеликого коливання.

Пом'якшення волатильності за допомогою автоматизації

Волатильність часто сприймається як ризик, але для постачальників ліквідності, які використовують грид-системи, це джерело прибутковості. Автоматизуючи реакцію на рухи цін, грид-трейдинг усуває емоційний компонент інвестування. Людські трейдери часто панікують під час просадок або стають ейфорійними під час ралі, що призводить до поганих рішень. Автоматизовані системи суворо дотримуються заздалегідь визначеної логіки.

Більше того, грид-трейдинг діє як форма пом'якшення неминущих втрат. У стандартному пулі ліквідності, якщо ціна одного активу значно відхиляється від іншого, постачальник закінчує з великою кількістю знецінюючого активу. Грид-трейдинг дозволяє користувачеві визначити конкретний діапазон, в якому він готовий торгувати. Якщо ціна виходить за цей діапазон, система може бути налаштована на зупинку торгівлі, обмежуючи вплив екстремальних ринкових крахів або розгонів.

Налаштування параметрів гриду дозволяє точно керувати ризиками. Користувачі можуть регулювати інтервал гриду (відстань між ордерами) та загальну кількість гридів. Вузький інтервал виконує більше угод з меншими прибутками на угоду, підходячи для високочастотного скальпінгу. Широкий інтервал виконує менше угод, але захоплює більші рухи цін.

Застосування в різних класах активів

Хоча часто асоціюється з волатильними криптовалютами, логіка грид-трейдингу універсальна. Її можна застосовувати до пар стейблкоїнів (наприклад, USDT/USDC) для захоплення мінімальних коливань з мінімальним ризиком. Вона також використовується на ф'ючерсних ринках, де трейдери можуть застосовувати плече до своїх грид-стратегій.

Грид-трейдинг з плечем підсилює як потенційні прибутки, так і ризики. Запозичуючи кошти для збільшення розміру грид-ордерів, трейдер може генерувати значну прибутковість від відносно невеликих рухів цін. Однак це також вводить ризик ліквідації, якщо ринок різко рухається проти діапазону гриду.

Для початківців загалом рекомендується грид-трейдинг на спотовому ринку. Це передбачає торгівлю реальними активами, а не деривативами, усуваючи ризик ліквідації. Найгірший сценарій у спотовому грид-трейдингу — утримання портфеля активів, які знецінилися, а не втрата всього капіталу через маржин-кол.

Кредитні протоколи та генерація прибутковості

Надання ліквідності не обмежується торговими парами. Кредитний ринок являє собою величезний сектор криптоекономіки, де ліквідність надходить від депозиторів та надається позичальникам. Цей механізм віддзеркалює традиційне банківське справа, але діє з більшою прозорістю та швидкістю.

Структура криптокредитування

Криптокредитні платформи функціонують як ринки капіталу. Кредитори депозитують свої цифрові активи в пул, який потім стає доступним для позичальників. В обмін на надання цієї ліквідності кредитори отримують відсотки. Відсоткові ставки зазвичай динамічні, визначаються пропозицією коштів та попитом від позичальників.

Позичальники використовують ці кошти для різних цілей, таких як торговий капітал, арбітраж або особисті потреби в ліквідності. На відміну від традиційних кредитів, які покладаються на кредитні оцінки, криптокредити майже виключно забезпечені заставою. Щоб позичити кошти, користувач повинен депозитувати криптоактив вартістю більше суми кредиту.

Ця надмірна забезпеченість забезпечує платоспроможність системи. Якщо позичальник дефолтить або вартість його застави падає занадто низько, платформа автоматично продає заставу для погашення кредиторам. Цей механізм захищає постачальників ліквідності від поганих боргів та забезпечує безпеку їхнього основного капіталу.

Забезпечення та співвідношення позики до вартості

Відношення між сумою кредиту та вартістю застави визначається співвідношенням позики до вартості (LTV). Наприклад, платформа може пропонувати LTV 50%. Це означає, що для позички $5000 користувач повинен депозитувати Bitcoin вартістю $10000 як заставу.

Співвідношення LTV діє як інструмент керування ризиками. Нижчі співвідношення LTV надають більший буфер безпеки для кредиторів. Якщо ринок падає, є значний запас перед тим, як вартість застави впаде нижче вартості кредиту. Вищі співвідношення LTV дозволяють позичальникам бути більш капітально ефективними, але збільшують ризик ліквідації.

Ліквідація — це критичне поняття в кредитній ліквідності. Якщо ринкова вартість застави падає до певного порогу (наприклад, LTV 80%), спрацьовує маржин-кол. Позичальник повинен додати більше застави або негайно погасити частину кредиту. Якщо він цього не робить, протокол ліквідує його активи. Ця автоматизована примусова реалізація умов контракту дозволяє анонімним сторонам транзактувати з довірою.

Не забезпечені кредити та флеш-ліквідність

Хоча більшість криптокредитування забезпечена, з'являються ринки для не забезпечених кредитів та спеціалізованих продуктів, як флеш-кредити. Не забезпечені кредити зазвичай вимагають суворої верифікації особи та оцінки кредитоспроможності, наближаючи їх до моделей традиційних фінансів (CeFi). Вони менш поширені в чисто децентралізованих середовищах через складність примусового погашення без застави.

Флеш-кредити представляють унікальну форму надання ліквідності, можливу тільки на блокчейнах. Це не забезпечені кредити, які потрібно позичити та повернути в межах одного блоку транзакції блокчейну. Якщо кошти не повернуті до кінця транзакції, весь кредит скасовується, ніби його й не було.

Флеш-кредити дозволяють трейдерам виконувати миттєвий арбітраж між різними біржами без потреби в утриманні величезних сум капіталу. Для постачальників ліквідності флеш-кредити пропонують джерело прибутковості з нульовим ризиком дефолту, оскільки протокол забезпечує повернення коштів або повне скасування транзакції.

Ощадні рахунки та механізми стейкінгу

Для тих, хто шукає більш пасивний підхід до надання ліквідності, криптоощадні рахунки та стейкінг пропонують життєздатні шляхи. Ці методи дозволяють користувачам отримувати прибутковість на пасивних активах, сприяючи стабільності та ліквідності екосистеми без активного керування.

Централізовані проти децентралізованих ощадних рахунків

Криптоощадні рахунки пропонуються як централізованими платформами (CeFi), так і децентралізованими протоколами (DeFi). Платформи CeFi працюють подібно до банків. Користувачі депозитують кошти, а платформа керує кредитуванням та інвестиційними стратегіями для генерації прибутковості. Ці платформи часто пропонують зручні інтерфейси та підтримку клієнтів, роблячи їх доступними для початківців.

Однак ощадні рахунки CeFi включають ризик контрагента. Користувач повинен довіряти платформі в відповідальному керуванні коштами та платоспроможності. На противагу цьому, протоколи DeFi ощадних рахунків використовують смарт-контракти для автоматизації процесу кредитування. Користувачі депозитують кошти безпосередньо в контракт, який потім спрямовує капітал до позичальників або пулів ліквідності.

Протоколи DeFi часто пропонують вищу прозорість, оскільки всі транзакції та рівні резервів можна перевірити на блокчейні. Проте вони вводять ризик смарт-контрактів. Якщо код, що керує протоколом, містить помилку або вразливість, його можна експлуатувати, що призведе до втрати коштів.

Стейкінг для безпеки мережі та ліквідності

Стейкінг — це окремий механізм, часто плутаний з ощадними рахунками. У блокчейнах з Proof-of-Stake (PoS), як Ethereum або Solana, стейкінг передбачає блокування токенів для підтримки безпеки мережі та валідації транзакцій. Валідаційні вузли, які обробляють транзакції, обираються на основі обсягу стейку, який вони утримують.

Коли користувачі стейкають свої токени, вони фактично надають ліквідність шару безпеки мережі. Натомість вони отримують винагороди у вигляді нововипущених токенів або комісій за транзакції. Це фундаментальна форма надання ліквідності, яка забезпечує оперативність та безпеку блокчейну проти атак.

Ліквідний стейкінг — це еволюція цього концепту. У традиційному стейкінгу активи блокуються і не можуть використовуватися. Протоколи ліквідного стейкінгу видають деривативний токен, що представляє застейканий актив. Це дозволяє користувачам отримувати винагороди за стейкінг, зберігаючи торговий токен, який можна використовувати в інших DeFi-додатках, значно підвищуючи капітальну ефективність.

Стратегії прибутковості стейблкоїнів

Популярна стратегія для постачальників ліквідності з низьким ризиком — використання стейблкоїнів. Стейблкоїни — це криптовалюти, прив'язані до вартості фіатних валют, як долар США. Депозитуючи стейблкоїни в ощадні рахунки або кредитні пули, користувачі можуть отримувати відсотки без впливу цінової волатильності активів, як Bitcoin або Ethereum.

Відсоткові ставки на стейблкоїни зазвичай вищі, ніж у традиційних фіатних ощадних рахунках. Це через високий попит на ліквідність стейблкоїнів на крипторинку. Трейдерам потрібні стейблкоїни для входу та виходу з позицій, а позичальникам — для плеча. Цей структурний попит стимулює прибутковість для постачальників, які готові надавати стабільну долар-прив'язку ліквідності.

Типи бірж та структура комісій

Місце, де надається ліквідність, визначає структуру комісій та потенційну прибутковість для постачальника. Розуміння нюансів між різними типами бірж є ключовим для оптимізації прибутків.

Динаміка мейкерів проти тейкерів

У майже кожному торговому середовищі комісії поділяються на дві категорії: комісії мейкерів та комісії тейкерів. Мейкери — це постачальники ліквідності. Вони розміщують лімітні ордери, які сидять у книзі ордерів, чекаючи виконання. Роблячи це, вони "створюють" ринок, додаючи глибину та стабільність.

Тейкери — це трейдери, які вимагають негайної ліквідності. Вони розміщують ринкові ордери, які миттєво виконуються проти існуючих ордерів у книзі. Тейкери "забирають" ліквідність з ринку. Оскільки ліквідність цінна, біржі зазвичай стягують з тейкерів вищі комісії та пропонують мейкерам нижчі.

У деяких просунутих торгових екосистемах мейкери можуть не платити комісії або навіть отримувати ребейт. Ця негативна структура комісій фактично платить користувачеві за надання ліквідності. Для професійних маркет-мейкерів та алгоритмічних трейдерів захоплення цих ребейтів є основним джерелом доходу.

Моделі торгівлі з нульовою комісією

Деякі біржі прийняли моделі торгівлі з нульовою комісією, щоб привабити користувачів. У цих сценаріях платформа може скасовувати комісії на конкретних парах або для спотової торгівлі. Хоча це вигідно для трейдера, це змінює стимули для постачальників ліквідності.

На платформах з нульовою комісією біржа повинна генерувати дохід іншими способами, такими як ширші спреди або відсотки за маржинальну торгівлю. Для постачальника ліквідності середовище з нульовою комісією може означати відсутність прямих торгових комісій для заробітку. Однак ці платформи часто мають високий обсяг, що вигідно для стратегій, які покладаються на захоплення спреду між ціною купівлі та продажу.

Важливо аналізувати справжню вартість структур "з нульовою комісією". Часто вартість прихована в спреді або комісіях за виведення. Постачальники повинні розрахувати, чи виправдовує обсяг та захоплення спредів розгортання капіталу за відсутності явного доходу від комісій.

Гібридні та деривативні біржі

Гібридні біржі пропонують суміш централізованої швидкості та децентралізованої безпеки. Для постачальників ліквідності ці платформи можуть пропонувати унікальні можливості. Вони можуть дозволяти некстодіальне надання ліквідності, зберігаючи високопродуктивну книгу ордерів, яка приваблює інституційних трейдерів.

Деривативні біржі, які полегшують торгівлю ф'ючерсами та опціонами, вимагають величезних обсягів ліквідності. Ці платформи дозволяють трейдерам спекулировать на рухах цін без утримання базового активу. Постачальники ліквідності на деривативних платформах діють як контрагенти для цих плечистих позицій.

Ризик-профіль на деривативних біржах вищий. Постачальники повинні керувати впливом плечистих позицій та потенціалом швидких ринкових рухів, які можуть каскадом призвести до масових ліквідацій. Однак комісії, генеровані від обсягу плечистої торгівлі, часто значно вищі, ніж на спотових ринках, пропонуючи премію за ризик для досвідчених постачальників.

Керування ризиками та міркування безпеки

Участь у наданні ліквідності DeFi та використанні криптобірж передбачає навігацію складним ландшафтом ризиків. Від технічних вразливостей до ринкової динаміки постачальники повинні впроваджувати надійні стратегії пом'якшення для збереження свого капіталу.

Неминуча втрата та волатильність

Неминуща втрата — це основний ризик для постачальників ліквідності в AMM. Вона виникає, коли ціна депозитованих активів відхиляється від ціни, на якій вони були депозитовані. Через математичну формулу, яку використовують AMM для підтримки ліквідності, постачальник може закінчити з більшою кількістю менш цінного активу та меншою кількістю більш цінного.

Втрата називається "неминущою", тому що якщо ціни повернуться до початкового стану, втрата зникає. Однак, якщо постачальник виводить ліквідність під час розбіжності цін, втрата стає постійною. Щоб пом'якшити це, постачальники часто обирають пари з високою кореляцією (як два стейблкоїни) або використовують стратегії хеджування.

Грид-трейдинг діє як функціональний хедж проти цього типу волатильності. Активно купуючи низько та продаючи високо в діапазоні, стратегія реалізує прибутки вздовж кривої, ефективно фіксуючи прибутки, які інакше могли б бути втрачені через неминущу втрату в пасивному пулі.

Безпека платформи та зберігання

Безпека самої платформи є найважливішою. Централізовані біржі утримують кошти користувачів у кастодіальних гаманцях. Якщо біржу зламають, кошти користувачів під загрозою. Щоб пом'якшити це, провідні платформи використовують холодне зберігання, де більшість активів зберігаються офлайн у апаратних гаманцях, недоступних для інтернет-атак.

Двофакторна аутентифікація (2FA) — це критичний захід безпеки з боку користувача. Вона вимагає другого виду верифікації, наприклад, коду з мобільного додатка, для авторизації виведення. Це запобігає несанкціонованому доступу навіть якщо пароль скомпрометовано.

У децентралізованих протоколах аудити безпеки еквівалентні холодному зберіганню. Репутаційні протоколи проходять суворі перевірки коду від сторонніх фірм безпеки для виявлення вразливостей. Користувачі повинні перевіряти, чи будь-який протокол, з яким вони взаємодіють, був аудитований та має програму винагород за баги, щоб стимулювати білих хакерів повідомляти про проблеми, а не експлуатувати їх.

Регуляторні та комплаєнс-ризики

Регуляторне середовище для крипто постійно змінюється. Платформи, які відповідають нормам сьогодні, можуть зіткнутися з новими правилами завтра. Це особливо актуально для кредитних та ощадних продуктів, які часто привертають увагу фінансових регуляторів.

Користувачі повинні бути обізнаними про юрисдикцію, в якій працює платформа. Регулювані платформи зазвичай мають суворіші процеси верифікації особи (KYC), але пропонують більший правовий захист. Нерегульовані або анонімні платформи пропонують більше конфіденційності, але мало можливостей у разі спору або закриття.

Комплаєнс також впливає на оподаткування. У багатьох юрисдикціях кожен своп, угода або виплата відсотків є оподатковуваною подією. Постачальники ліквідності повинні вести детальні записи своїх транзакцій, щоб точно звітувати про свої заробітки та уникнути штрафів. Багато платформ тепер надають інструменти податкової звітності для допомоги з цим комплаєнс-навантаженням.

| Тип ризику | Опис | Стратегія пом'якшення |

|---|---|---|

| Неминуща втрата | Розбіжність активів спричиняє падіння вартості | Торгуйте корельованими парами або використовуйте грид-трейдинг |

| Хак платформи | Втрата коштів через порушення безпеки | Використовуйте холодне зберігання, 2FA та апаратні гаманці |

| Ліквідація | Застава продана через падіння ціни | Дотримуйтесь консервативних співвідношень LTV |

Навігація методами платежів та доступністю

Щоб постачальники ліквідності ефективно працювали, їм потрібні ефективні вхідні та вихідні рампи для свого капіталу. Доступність платформи та різноманітність підтримуваних методів платежів відіграють значну роль в загальному користувацькому досвіді.

Варіанти поповнення та виведення

Можливість переміщувати фіатну валюту в криптоекосистему та з неї часто є першим бар'єром. Провідні біржі підтримують широкий спектр методів платежів, включаючи банківські трансфери, кредитні картки та цифрові гаманці, як PayPal. Банківські трансфери зазвичай найдешевші для великих сум, хоча можуть займати кілька днів для врегулювання.

Кредитні та дебетові картки пропонують миттєве врегулювання, але зазвичай з високими комісіями за обробку. Ці комісії безпосередньо зменшують потенційну прибутковість стратегії надання ліквідності. Тому постачальники часто віддають перевагу банківським трансферам або P2P-ринкам, де вони можуть безпосередньо домовлятися про ставки з іншими користувачами.

Обмеження виведення — ще один фактор. Деякі платформи накладають добові або місячні ліміти на обсяг капіталу, який можна вивести. Для великих постачальників ліквідності ці ліміти можуть бути обмежувальними. Перевірка рівнів акаунтів та політик виведення перед вкладенням капіталу є суттєвою, щоб уникнути пасток ліквідності, де кошти доступні, але не виводяться.

Глобальна доступність та обмеження

Крипто — це глобальний ринок, але доступ не єдиний. Місцеві регуляції часто обмежують конкретні послуги в певних країнах. Наприклад, торгівля деривативами або продукти з високою прибутковістю можуть бути заборонені в юрисдикціях з суворими фінансовими контролями.

Платформи часто використовують геоблокування для дотримання цих законів. Користувач у США може бачити інший інтерфейс та набір функцій, ніж користувач в Азії. Використання VPN для обходу цих обмежень може порушувати умови служби платформи та призвести до блокування акаунта.

Підтримка мови та локалізована служба підтримки — також індикатори доступності платформи. Найкращі платформи пропонують багатомовну підтримку та опції інтерфейсу, забезпечуючи, що користувачі можуть орієнтуватися в складних фінансових термінах рідною мовою. Це зменшує ризик помилок, спричинених нерозумінням механік платформи.

Висновок

Механізми надання ліквідності DeFi пропонують різноманітний спектр можливостей для генерації капіталу та участі в ринку. Від простоти ощадних рахунків стейблкоїнів до складності алгоритмічного грид-трейдингу є стратегія для кожного апетиту до ризику. Розуміння базових механік — як маршрутизуються свопи, як генерується прибутковість та як розподіляються комісії — це перший крок до успішної участі.

Однак ці можливості нерозривно пов'язані з ризиками. Волатильність, неминуща втрата та безпека платформи залишаються постійними викликами, які вимагають пильності та дисциплінованого керування ризиками. Перехід від пасивного утримувача до активного постачальника ліквідності вимагає зміни мислення, пріоритизуючи збереження капіталу поряд з прагненням до прибутковості. Використовуючи надійні платформи, застосовуючи автоматизовані стратегії, як грид-трейдинг, та дотримуючись суворих протоколів безпеки, учасники можуть ефективно навігувати цим динамічним ландшафтом.

Справжня ліквідність — це не просто обсяг, а стійкість вашої стратегії проти ринкової волатильності.