Ринок криптовалют працює в цілодобовому циклі, який ніколи не спить. На відміну від традиційних фондових ринків з чітко визначеними дзвонами відкриття та закриття, біржі цифрових активів функціонують безперервно. Цей невпинний графік створює унікальний виклик для людських трейдерів, яким потрібен відпочинок і які не можуть постійно стежити за рухом цін. В результаті автоматизовані рішення стали невід'ємною частиною сучасних торгових стратегій.

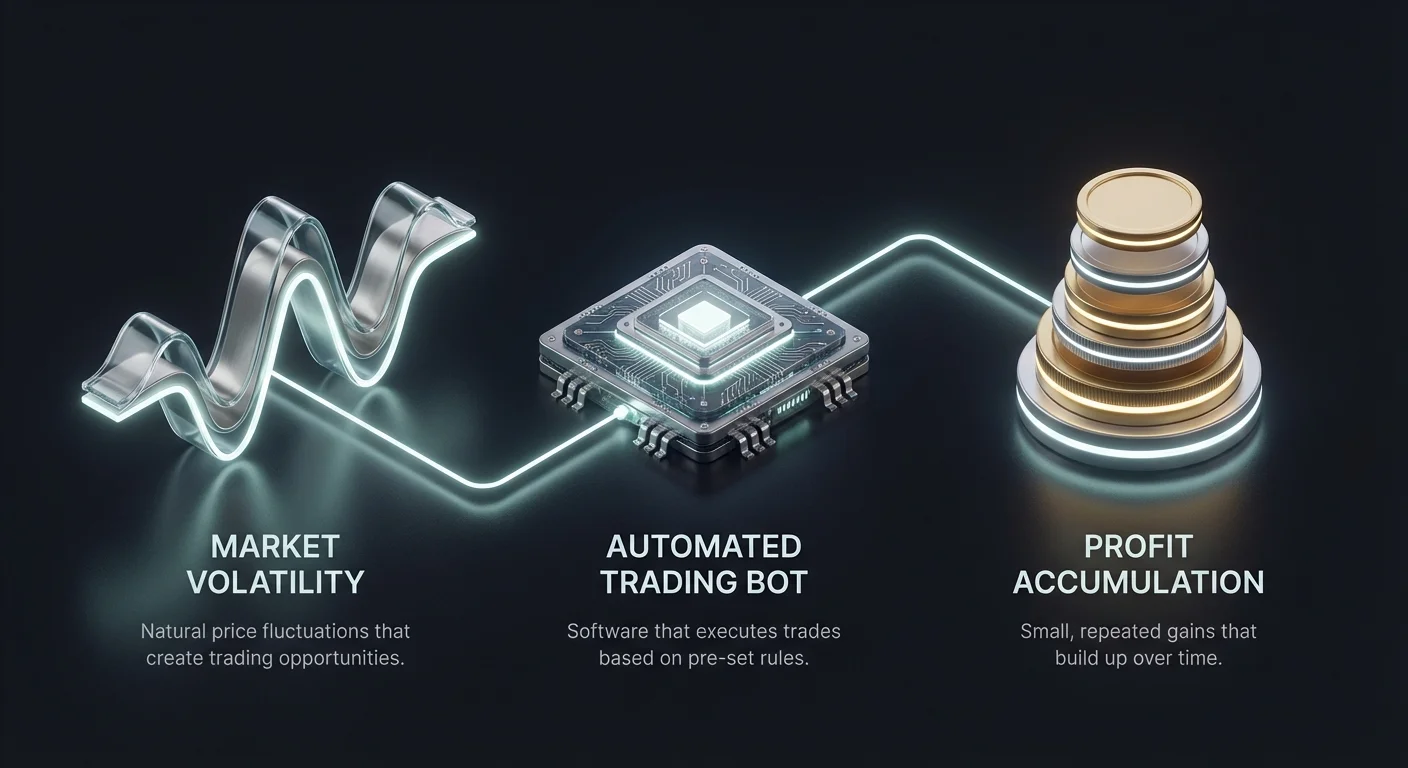

Автоматизоване захоплення волатильності являє собою метод, за допомогою якого трейдери використовують програмне забезпечення для отримання прибутку від коливань цін без прогнозування остаточного напрямку ринку. Цей підхід значною мірою покладається на природну варіативність цін активів. Замість ставок на місячний ріст чи крах, стратегії захоплення волатильності прагнуть накопичувати невеликі прибутки неодноразово, коли ціни коливаються.

Сіткова торгівля вирізняється як одна з найпопулярніших реалізацій цієї філософії. Вона передбачає розміщення серії ордерів на купівлю та продаж через заданих інтервалів навколо встановленої ціни. Коли ринок рухається вгору та вниз, система автоматично виконує ці ордери. Вона купує, коли ціна падає, і продає, коли вона трохи зростає. Це створює сітку можливостей, яка перетворює ринковий шум на реалізований прибуток.

Вибір правильної платформи для реалізації цих стратегій — це не просто питання уподобань. Це рішення, яке впливає на прибутковість, безпеку та ефективність. Технічна інфраструктура біржі визначає, наскільки ефективно може працювати бот. Фактори, такі як стабільність API, структура комісій та глибина ліквідності, відіграють ключову роль у успіху автоматизованих систем.

Механіка сіткової торгівлі

Сіткова торгівля — це систематичний підхід, який трактує ринкову волатильність як ресурс, а не як ризик. Основна концепція полягає в поділі певного діапазону цін на кілька рівнів. Кожен рівень являє собою потенційну точку виконання угоди. Коли ціна активу перетинає лінію сітки, система запускає ордер.

Перевага цієї стратегії полягає в усуненні емоційного прийняття рішень. Людський трейдер може вагатися з купівлею під час просадки через страх. Автоматизована сіткова система просто виконує заздалегідь запрограмовану інструкцію. Вона накопичує активи, коли ціни падають, і розподіляє їх, коли ціни відновлюються.

Ця стратегія процвітає на бічних ринках, де ціни відскакують між рівнями підтримки та опору без встановлення сильного тренду. У таких умовах грид-бот може виконати сотні угод за короткий період. Кожна угода захоплює невеликий спред. З часом ці невеликі прибутки накопичуються в значні повернення.

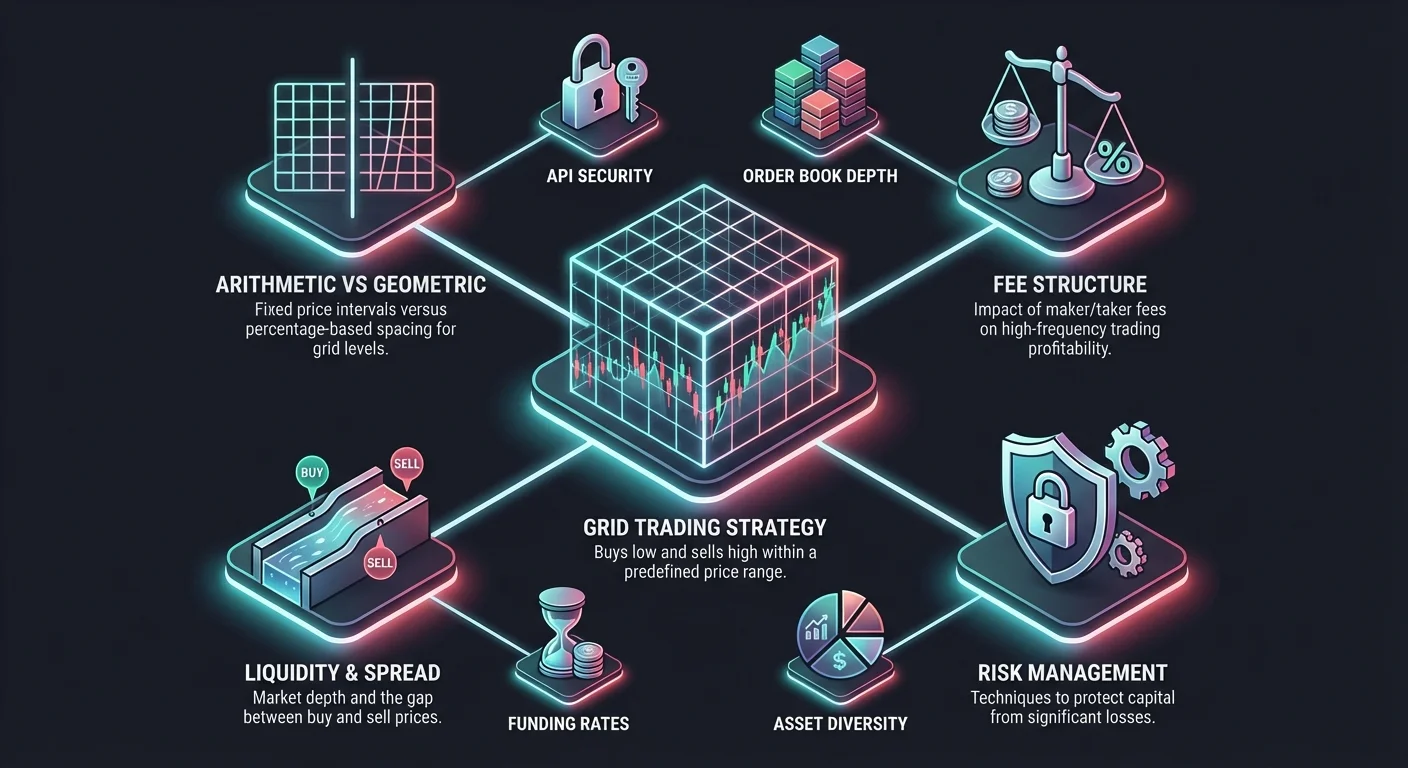

Арифметичні проти геометричних сіток

Трейдери повинні вирішити, як розподілити рівні сітки. Цей вибір фундаментально змінює продуктивність стратегії. Арифметичні сітки розміщують ордери з фіксованою різницею в ціні між кожним рівнем. Наприклад, трейдер може встановити ордер на купівлю кожні $100 падіння ціни Bitcoin. Це створює уніфіковану структуру, яку легко візуалізувати та керувати.

Геометричні сітки використовують підхід на основі відсотків. Замість фіксованої долларової суми рівні розподіляються з фіксованою відсотковою пропорцією. Це забезпечує постійну маржу прибутку для кожного кроку сітки відносно залученого капіталу. Коли ціна зростає, проміжки між лініями сітки стають ширшими в абсолютних термінах, але залишаються послідовними у відсотках.

Геометричний розподіл часто віддають перевагу для довгострокових стратегій, що охоплюють широкий діапазон цін. Він враховує складну природу зростання активів. Арифметичний розподіл зазвичай віддають перевагу для короткострокових стратегій, що працюють у вузькій зоні консолідації, де рух цін більш передбачуваний.

Оцінка структур комісій для високошвидкісної автоматизації

Ефективність витрат — це математична основа будь-якої автоматизованої торгової стратегії. Сіткова торгівля передбачає високошвидкісне виконання. Бот може виконувати десятки чи навіть сотні угод за один день. В результаті торгові комісії стають головним ворогом прибутковості. Здається низька комісія в 0.1% може з'їсти значну частину прибутку, якщо прибуток сітки на угоду становить лише 0.3%.

Трейдери повинні уважно вивчити розклад комісій будь-якої потенційної платформи. Відмінність між комісіями мейкера та тейкера особливо важлива. У сітковій стратегії система зазвичай розміщує лімітні ордери. Ці ордери додають ліквідність до книги замовлень. Тому бот діє як маркет-мейкер.

Біржі часто стимулюють надання ліквідності, пропонуючи нижчі комісії мейкера. Деякі платформи навіть надають ребейти, де трейдеру платять за надання ліквідності. Вибір біржі з вигідною структурою комісій мейкера може значно підвищити чисті повернення. Навпаки, платформи з високими фіксованими комісіями можуть зробити тісні сіткові стратегії математично неможливими.

Опції торгівлі з нульовою комісією

Підйом опцій торгівлі з нульовою комісією змінив ландшафт для автоматизованих стратегій. Деякі біржі пропонують конкретні пари чи промо-періоди, де спотова торгівля не коштує нічого. Це середовище ідеальне для сіткової торгівлі. Воно дозволяє трейдерам встановлювати надзвичайно тісні інтервали сітки без турбот про точку беззбитковості комісій.

Однак трейдери повинні ретельно дослідити умови пропозицій з нульовою комісією. Іноді ці переваги обмежені конкретними стейблкоїн-парами або вимагають утримання нативного токена біржі. В інших випадках біржа може компенсувати відсутність комісій ширшими спредами. Ця неявна вартість може бути так само шкідливою, як явна комісія, якщо її не контролювати.

Прогресивні знижки комісій

Для трейдерів з великим обсягом прогресивні структури комісій надають шлях до зниження витрат. Біржі зазвичай розраховують торговий обсяг за 30-денний ковзаючий період. Коли бот продовжує торгувати, він природно накопичує обсяг. Це може підняти користувача до вищого VIP-рівня, розблоковуючи нижчі ставки.

При виборі платформи слід розрахувати прогнозований обсяг автоматизованої стратегії. Якщо бот агресивний, він може швидко кваліфікуватися на ці знижки. Деякі платформи пропонують щедріші рівні для нижчих обсягів, що вигідно для роздрібних трейдерів. Інші резервують найкращі ставки для інституційного обсягу, який може бути недосяжним для індивідуальних інвесторів.

Ліквідність та якість виконання

Ліквідність — це здатність купувати чи продавати актив без значної зміни його ціни. Для ручних трейдерів ліквідність забезпечує легке входження чи вихід з позицій. Для автоматизованих ботів ліквідність — це питання операційної цілісності. Бот покладається на заповнення своїх лімітних ордерів на конкретних цінових рівнях.

Якщо біржа не має достатньої ліквідності, виникає явище прослизання. Бот може намагатися купити за конкретною ціною, але на тому рівні може не бути продавців. Ордер може бути заповнений за гіршою ціною або взагалі не заповнений. Це порушує логіку сітки та може залишити стратегію з незбалансованими позиціями.

Аналіз глибини книги замовлень

Високий торговий обсяг не завжди дорівнює високій ліквідності на кожному ціновому рівні. Трейдери повинні дивитися на глибину книги замовлень. Глибока книга замовлень має значний обсяг ордерів на купівлю та продаж, складених на різних цінових рівнях. Це діє як буфер проти волатильності та забезпечує точне виконання ордерів бота.

Біржі з неглибокими книгами замовлень ризиковані для автоматизації. Під час періодів високої волатильності ціна може проскочити через рівні сітки без заповнення. Це залишає трейдера з упущеними можливостями та потенційним ризиком втрат, якщо ринок розвернеться без закріплення запланованих позицій.

Вплив спреду

Спред — це різниця між найвищою пропозицією на купівлю та найнижчою на продаж. Тісні спреди необхідні для сіткової торгівлі. Бот захоплює прибуток від руху між рівнями купівлі та продажу. Якщо спред широкий, ціна повинна рухатися значно більше, щоб угода була прибутковою.

Великі біржі зазвичай підтримують тісніші спреди завдяки присутності професійних маркет-мейкерів. Менші чи менш активні платформи часто мають ширші спреди. Для сіткової стратегії, орієнтованої на невеликі рухи цін, платформа з широкими спредами непридатна. Затрати тертя на перетин спреду з'їдять розрахункові маржі прибутку.

Протоколи безпеки для автоматизованих акаунтів

Безпека є найважливішою, коли кошти залишаються на біржі для автоматизованої торгівлі. На відміну від холодного зберігання, де активи тримаються офлайн, кошти для сіткової торгівлі повинні бути доступними для рушія співставлення. Цей «гарячий» стан підвищує вразливість до потенційних загроз. Тому інфраструктура безпеки платформи — це неузгоджуваний критерій.

Двофакторна автентифікація (2FA) — це базовий стандарт. Однак для автоматизованої торгівлі користувачі повинні шукати платформи з підтримкою апаратних ключів. Це надає фізичний шар безпеки, який важко обійти віддаленим зловмисникам. Крім того, білий список адрес для виведення — це критична функція.

Дозволи безпеки API

Більшість складних ботів працюють на зовнішніх серверах і підключаються до біржі через інтерфейс програмування додатків (API). Це з'єднання дозволяє програмному забезпеченню читати дані та виконувати угоди. Керування дозволами API — це життєво важлива практика безпеки.

При генерації ключів API користувач повинен переконатися, що дозволи на виведення відключені. Боту потрібен дозвіл лише на торгівлю. Якщо зловмисник скомпрометує ключі API, вони можуть виконати погані угоди, але не зможуть вивести кошти з акаунта. Платформи з гранульованим контролем дозволів API — кращий вибір для автоматизації.

Зберігання та страхування

Підґрунтовні рішення зі зберігання біржі також важливі. Репутаційні платформи зберігають більшість активів користувачів у холодному сховищі, навіть під час активної торгівлі. Вони утримують лише малу частину коштів у гарячих гаманцях для обслуговування негайних потреб ліквідності. Це мінімізує потенційний вплив порушення системи.

Страхові фонди — це ще один шар захисту. Деякі біржі утримують спеціальний фонд для покриття втрат у разі хакерської атаки чи технічної несправності. Хоча це не гарантія повної безпеки, існування такого фонду демонструє відданість захисту користувачів. Відповідність регуляціям та аудити третіх сторін додатково підтверджують заяви платформи про безпеку.

Інтегровані проти зовнішніх торгових ботів

Трейдери мають два основні варіанти для розгортання сіткових стратегій. Вони можуть використовувати інструменти, вбудовані безпосередньо в інтерфейс біржі, або стороннє програмне забезпечення, що підключається через API. Кожен підхід має виразні переваги залежно від технічних навичок та вимог користувача.

Інтегровані боти пропонують простоту. Біржа надає зручний інтерфейс, де трейдер вводить діапазон та кількість сіток. Система обробляє виконання внутрішньо. Немає потреби керувати ключами API чи платити за зовнішні підписки. Це часто найкраща відправна точка для новачків.

Нативні функції автоматизації

Багато сучасних бірж тепер включають потужні хаби копі-трейдингу та автоматизованих стратегій. Користувачі можуть переглядати стратегії, створені іншими трейдерами, або вибирати з попередньо встановлених параметрів ШІ. Ці нативні інструменти глибоко інтегровані з рушієм співставлення біржі. Це часто призводить до нижчої затримки порівняно з зовнішніми з'єднаннями.

Однак нативні інструменти можуть не мати розширеного налаштування. Вони можуть пропонувати стандартну арифметичну сітку, але не мати складних функцій, як трейлінг-стопи чи кореляція мульти-пар. Для трейдерів з простими вимогами зручність інтегрованого рішення переважає відсутність гранульованого контролю.

Підключення сторонніх інструментів

Зовнішні торгові боти — це автономні програмні рішення. Вони підключаються до кількох бірж, дозволяючи трейдеру керувати стратегіями на різних платформах з однієї панелі. Ці інструменти зазвичай пропонують набагато складнішу логіку. Користувачі можуть бектестити стратегії на історичних даних для оптимізації параметрів перед ризиком реального капіталу.

Недолік — складність та вартість. Зовнішні боти часто вимагають щомісячну підписку. Вони також додають додаткову точку відмови — з'єднання між ботом та біржею. Якщо з'єднання API переривається під час волатильного руху, стратегія залишається без керування. Трейдери, що обирають цей шлях, повинні переконатися, що біржа має репутацію стабільності API.

Вибір активів та різноманітність

Вибір активів, доступних на платформі, визначає можливості для захоплення волатильності. Сіткова торгівля найкраще працює на парах з достатньою волатильністю для запуску ордерів, але достатньою стабільністю, щоб уникнути падіння до нуля. Основні криптовалюти, як Bitcoin та Ethereum, — стандартний вибір, але вони не завжди пропонують найвищу дохідність.

Альткоїни можуть надавати вищу волатильність, що призводить до частіших запусків сітки. Однак вони несуть підвищений ризик. Платформа з широким вибором активів дозволяє трейдеру диверсифікувати автоматизовані стратегії. Запуск сіток на некорельованих активах може згладити загальну криву власного капіталу.

Пари стейблкоїнів

Торгівля парами стейблкоїнів — це спеціалізована форма сіткової торгівлі. Наприклад, торгівля USDT проти USDC. Ці пари зазвичай торгуються в дуже тісному діапазоні. Грид-бот може захоплювати крихітні відхилення від прив'язки. Хоча прибуток на угоду мізерний, ризик значної девальвації ціни мінімальний.

Біржі з нульовими комісіями на пари стейблкоїнів необхідні для цієї стратегії. Оскільки рухи цін такі малі, комісії миттєво знищать будь-який потенційний прибуток. Платформи, що підтримують різноманітні пари стейблкоїнів, пропонують низькоризикове середовище для консервативної генерації дохідності через автоматизацію.

Токенізовані акції

Деякі інноваційні платформи пропонують токенізовані представлення традиційних акцій. Це відкриває нову сферу для автоматизованої торгівлі. Трейдери можуть застосовувати сіткові стратегії до активів, як Tesla чи Apple, використовуючи криптовалюту як заставу. Це надає доступ до годин традиційного ринку та патернів волатильності, залишаючись у криптоекосистемі.

Токенізовані акції дозволяють фракційне володіння. Грид-бот може торгувати малими фракціями високоцінової акції, дозволяючи тонке налаштування розподілу сітки, що неможливе з цілими акціями. Ця можливість з'єднує традиційне інвестування в акції з алгоритмічною криптоторгівлею.

Деривативи та леверидж у сітках

Просунуті трейдери часто прагнуть посилити свої повернення, застосовуючи леверидж до сіткових стратегій. Ф'ючерсні біржі дозволяють трейдерам позичати капітал для збільшення розміру позицій. Сіткова стратегія на ф'ючерсному контракті може генерувати значно вищі прибутки від тих самих рухів цін порівняно зі спотовою стратегією.

Однак леверидж вводить ризик ліквідації. У спотовій сітці, якщо ціна падає нижче нижньої межі, трейдер просто залишається з активом. У левериджованій ф'ючерсній сітці значне падіння може знищити весь баланс маржі. Платформи, що пропонують ф'ючерсні сітки, повинні надавати потужні інструменти керування ризиками.

Керування маржею

Режими крос-маржі та ізольованої маржі — критичні функції на платформах деривативів. Ізольована маржа обмежує ризик конкретною сумою капіталу, виділеною на цю стратегію. Якщо позиція ліквідована, решта балансу акаунта залишається в безпеці. Крос-маржа використовує весь баланс акаунта для запобігання ліквідації.

Для автоматизованої торгівлі ізольована маржа зазвичай безпечніша. Вона запобігає тому, щоб один несправний бот чи екстремальний рух ринку на одній парі осушив весь портфель. Трейдери повинні розуміти механізми ліквідації платформи перед розгортанням левериджованих автоматизованих стратегій.

Ставки фінансування

Ф'ючерсні контракти включають ставки фінансування. Це періодичні платежі між лонгами та шортами для утримання ціни контракту прив'язаною до спотової ціни. Сіткова стратегія, що утримує позиції відкритими довго, підпадатиме під ці платежі.

Якщо ринок сильно трендований, ставки фінансування можуть стати значними витратами чи джерелом доходу. Нейтральна сіткова стратегія, що утримує як лонг, так і шорт позиції, може мати ці витрати в нуль, але незбалансована сітка може витікати капітал через комісії фінансування. Платформи з прозорими та історичними даними ставок фінансування допомагають трейдерам планувати ці витрати.

Інтерфейс користувача та моніторинг

Інтерфейс користувача (UI) визначає, наскільки ефективно трейдер може моніторити та коригувати свої стратегії. Захаращений чи заплутаний UI може призвести до помилок введення, як встановлення неправильної коми в діапазоні цін. Хороший дизайн візуалізує сітку на графіку, показуючи точно, де будуть розміщені ордери на купівлю та продаж.

Моніторинг у реальному часі є суттєвим. Користувачам потрібно бачити активний прибуток, плаваючий збиток та кількість завершених транзакцій одним поглядом. Функціональність мобільного додатка також критична. Ринки рухаються швидко, і трейдер може знадобитися призупинити чи завершити бота, перебуваючи подалі від столу.

Звітність та аналітика

Післяторгова аналітика життєво важлива для покращення. Платформа повинна надавати детальні журнали історії кожної угоди, виконаної ботом. Аналітичні інструменти, що показують продуктивність стратегії з часом, включаючи загальний прибуток та просадку, допомагають трейдерам вдосконалювати параметри.

Деякі платформи пропонують аналіз прибутку та збитків (PnL), що відокремлює прибуток сітки від зміни оцінки. Прибуток сітки — це реалізований зиск від механізму купуй-нижче/продавай-вище. Зміна оцінки — це нереалізований зиск чи збиток від утримуваних активів. Розрізнення цих двох метрик необхідно, щоб зрозуміти, чи стратегія сама по собі працює, чи прибуток просто через ріст ринку.

Підтримка та освітні ресурси

Автоматизована торгівля включає технічну складність. Коли виникають проблеми, оперативна служба підтримки безцінна. Якщо API відключається чи ордер зависає, трейдеру потрібна негайна допомога. Команди підтримки, що розуміють специфіку алгоритмічної торгівлі, набагато корисніші за загальні скрипти підтримки.

Освітні ресурси також відіграють значну роль. Найкращі платформи надають туторіали, посібники та документацію про те, як працюють їхні автоматизовані інструменти. Вони пояснюють математику за сітками та пропонують приклади оптимальних параметрів для різних ринкових умов. Цей трансфер знань надає користувачам сили для створення кращих стратегій.

Спільнота та соціальна торгівля

Активні спільноти користувачів можуть бути джерелом цінної інформації. Форуми та функції соціальної торгівлі дозволяють користувачам обговорювати стратегії та ділитися налаштуваннями. Деякі біржі відображають лідерборд топ-продуктивних ботів. Хоча минулі результати не гарантують майбутніх, аналіз успішних конфігурацій може надати відправну точку для нових трейдерів.

Функції копі-трейдингу дозволяють користувачам автоматично реплікувати параметри сітки успішних ветеранів. Це може бути ефективним способом навчання. Спостерігаючи, як досвідчений трейдер коригує діапазон сітки у відповідь на ринкові зрушення, новачок може отримати інсайти, на які знадобилися б місяці проб і помилок.

| Функція | Сіткова торгівля на спотовому ринку | Сіткова торгівля на ф'ючерсах |

|---|---|---|

| Власність | Ви володієте реальним активом | Ви тримаєте контракт (дериватив) |

| Профіль ризику | Нижчий (Без ліквідації) | Вищий (Ліквідація можлива) |

| Потенціал прибутку | Лінійний (1x) | Посилений (Леверидж доступний) |

Відповідність регуляціям та Знай свого клієнта (KYC)

Регуляторний статус біржі впливає на її довгострокову життєздатність та безпеку коштів користувачів. Регулювані біржі зобов'язані дотримуватися суворих фінансових стандартів. Вони повинні сегрегувати кошти користувачів від операційних коштів компанії. Це захищає користувачів у разі неплатоспроможності біржі.

Для автоматизованої торгівлі відповідність регуляціям також може впливати на доступність функцій. Деякі юрисдикції обмежують використання левериджу чи певних деривативних продуктів. Трейдери повинні переконатися, що обрана платформа юридично дозволена пропонувати послуги, які вони планують використовувати у своєму регіоні.

Вимоги KYC

Більшість централізованих бірж вимагають верифікації особи (KYC) для доступу до повних торгових функцій та вищих лімітів виведення. Цей процес передбачає подання урядового посвідчення. Хоча деякі трейдери, орієнтовані на приватність, воліють уникати цього, KYC часто є передумовою для високих лімітів, потрібних для серйозної алгоритмічної торгівлі.

Децентралізовані біржі (DEX) пропонують альтернативу для тих, хто пріоритизує приватність. Вони сприяють торгівлі через смарт-контракти без посередника. Однак створення ботів для DEX вимагає інших технічних навичок, оскільки взаємодія відбувається безпосередньо з блокчейном, а не з централізованим рушієм співставлення.

Затримка мережі та інфраструктура

У світі автоматизованої торгівлі швидкість — це конкурентна перевага. Затримка мережі — це затримка між сигналом бота та його отримання біржею. Висока затримка може призвести до упущених можливостей. Якщо ціна досягає рівня сітки, але відходить до прибуття ордера до рушія, угода не вдається.

Біржі інвестують значні кошти в технологію рушія співставлення для мінімізації затримки. Платформи, що розміщують сервери в основних фінансових дата-центрах, часто надають швидші з'єднання. Для професійних трейдерів деякі біржі пропонують послуги колокації, де сервер трейдера розміщується в тій самій установі, що й рушій біржі, для досягнення мікросекундних швидкостей виконання.

Простої та надійність

Надійність системи така ж важлива, як швидкість. Криптовалютні біржі можуть зазнавати простоїв під час періодів екстремального ринкового стресу. Якщо сайт падає під час краху, бот не може діяти. Він не може купити просадку, ані зупинитися, щоб запобігти втратам.

Перегляд історичного часу роботи біржі — розсудливий крок. Платформи з історією стабільності під час «чорних лебедів» переважні. Сторінки статусу, що показують здоров'я системи в реальному часі, допомагають трейдерам моніторити цілісність інфраструктури, на яку вони покладаються.

Стратегічне розподілення капіталу

Успішна автоматизація вимагає розумного керування капіталом. Трейдери рідко вкладають 100% портфеля в одну сіткову стратегію. Натомість вони розподіляють частини капіталу на різні стратегії та активи. Рахунок заощаджень чи платформа кредитування може слугувати парковкою для капіталу, що чекає розгортання.

Наприклад, прибутки, згенеровані грид-ботом, можуть автоматично перекидатися на гнучкий рахунок заощаджень для отримання відсотків. Це компаундує повернення. Деякі біржі сприяють цій інтеграції, дозволяючи безшовний рух коштів між торговим акаунтом та акаунтом заробітку.

Диверсифікація між платформами

Ризик платформи — реальність у криптопросторі. Щоб пом'якшити це, просунуті трейдери часто розподіляють капітал між кількома біржами. Якщо одна платформа зазнає технічних проблем чи регуляторних зупинок, боти на інших платформах продовжують працювати.

Цей підхід вимагає програмного забезпечення, що може обробляти мультибіржові з'єднання. Він додає складності до відстеження портфеля, але значно підвищує стійкість. Він забезпечує, що автоматизована стратегія не залежить від однієї точки відмови.

Майбутнє автоматизованого захоплення волатильності

Ландшафт автоматизованої торгівлі швидко еволюціонує. Штучний інтелект (ШІ) починає відігравати більшу роль. Наступне покоління ботів не просто слідуватиме статичним лініям сітки. Вони динамічно коригуватимуть свої діапазони на основі аналізу волатильності в реальному часі. Вони розширюватимуть сітку, коли ринок хаотичний, і звужуватимуть, коли ринок заспокоюється.

Біржі вже інтегрують ці розумні параметри. Налаштування «рекомендовані ШІ» стають поширеними функціями. Ці інструменти аналізують історичні дані, щоб запропонувати найімовірніші прибуткові параметри для поточного ринкового циклу. З дозріванням цих технологій бар'єр входу для складного захоплення волатильності продовжить знижуватися.

Децентралізована сіткова торгівля

Ріст децентралізованих фінансів (DeFi) також впливає на сіткові стратегії. Автоматизовані маркет-мейкери (AMM), як Uniswap, по суті є пасивними механізмами сіткової торгівлі. Надання ліквідності пулу математично подібне до запуску сітки.

З'являються нові протоколи, що дозволяють активну сіткову торгівлю on-chain. Це повністю усуває ризик зберігання централізованих бірж. Хоча зараз повільніше та дорожче через газові комісії, рішення масштабування layer-2 роблять on-chain сіткову торгівлю все більш життєздатною. Це являє собою збіжність безпеки «код — це закон» з логікою алгоритмічної торгівлі.

Висновок

Вибір платформи для автоматизованого захоплення волатильності — це фундаментальний крок, що визначає стелю успіху трейдера. Він вимагає балансу технічної продуктивності, економічної ефективності та безпеки. Платформа з низькими комісіями, але поганою ліквідністю не зможе виконати позиції. Навпаки, високо захищена платформа з захмарними комісіями зробить стратегію нерентабельною. Ідеальне середовище пропонує глибокі книги замовлень, потужне з'єднання API та структуру комісій, що винагороджує надання ліквідності.

З дозріванням ринку відмінність між ручною та автоматизованою торгівлею продовжує розширюватися. Інструменти, доступні сьогодні, дозволяють роздрібним трейдерам виконувати стратегії, які колись були доменом хедж-фондів. Ретельно відбираючи біржі за критеріями безпеки, витрат та інфраструктури, трейдери можуть будувати стійкі системи, що перетворюють неминучий шум крипторинку на постійний потік можливостей.

Успіх в автоматизованій торгівлі полягає не в прогнозуванні майбутнього, а в створенні системи, достатньо міцної, щоб отримувати прибуток від невизначеності.