Зростання Bitcoin до значних рівнів вартості створило психологічний бар'єр для багатьох потенційних інвесторів. Коли ціна однієї цілої одиниці сягає десятків тисяч доларів, це може здаватися недосяжним для середньостатистичної людини. Таке сприйняття часто спонукає новачків думати, що вони пропустили нагоду або що актив призначений виключно для багатих. Однак ця думка виникає через фундаментальне нерозуміння принципів роботи цифрової валюти.

На відміну від фізичних активів чи навіть традиційних акцій, які часто торгуються цілими одиницями, цифрові валюти є високодробними. Система спроектована з самого початку для обробки мікротранзакцій та часткового володіння. Вам не потрібно купувати цілу одиницю, щоб брати участь у мережі. Насправді переважна більшість учасників мережі володіє частками монети, а не цілими одиницями.

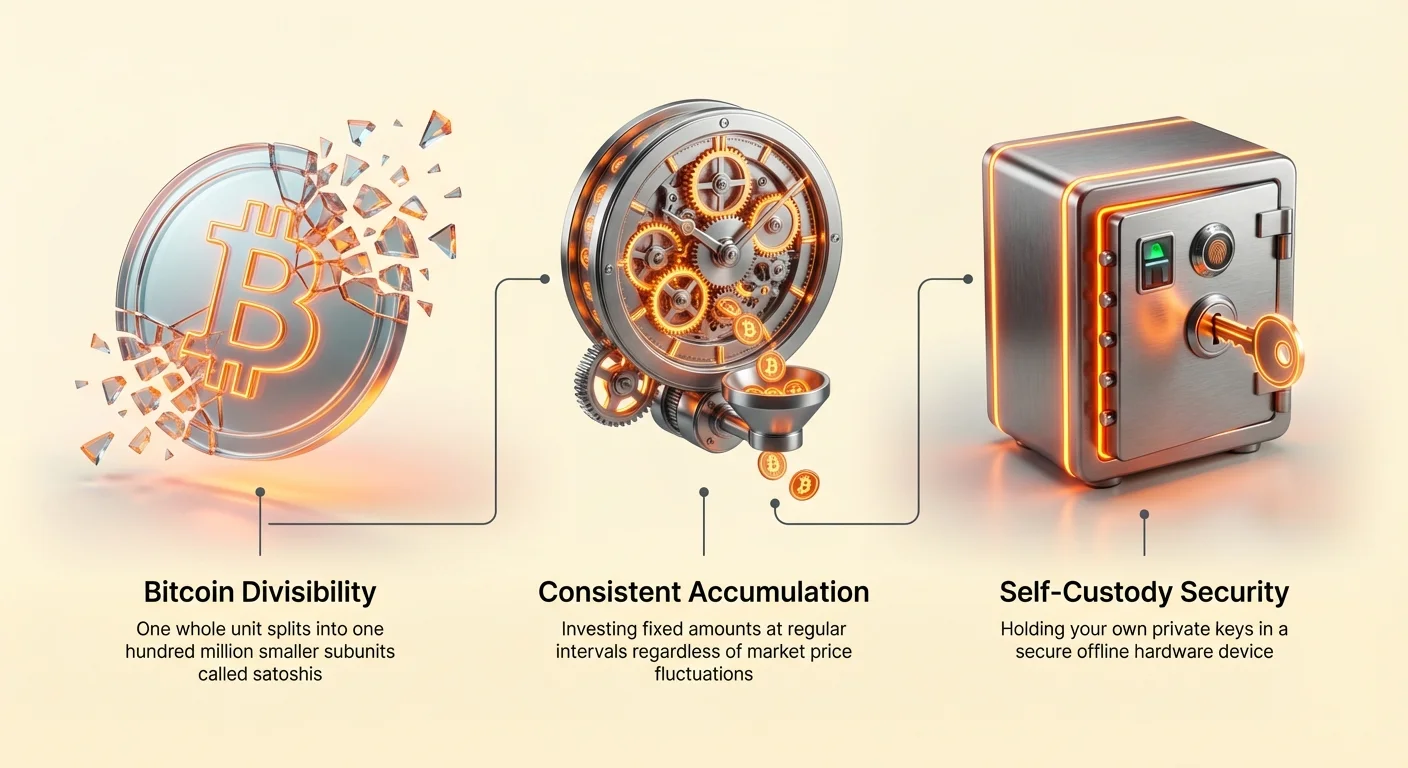

Ця дробність дозволяє застосовувати специфічні інвестиційні стратегії, орієнтовані на поступове накопичення, а не на великі разові покупки. Розуміння номінації валюти та механіки накопичення дає інвесторам змогу будувати значні позиції з часом. Такий підхід переносить акцент з лякаючої ціни цілої монети на доступну мету накопичення менших підодиниць.

Механіка дробності

Архітектура Bitcoin забезпечує надзвичайну точність передачі вартості. Одна біткойн-одиниця не є базовою одиницею системи; це радше конвенція для відображення. Сам протокол працює з набагато меншою одиницею, відомою як "satoshi", названою на честь псевдонімічного творця мережі. В одній біткойн-одиниці міститься 100 мільйонів сатоші.

Цей зв'язок подібний до доларів і центів, але з набагато більшою гранулярністю. Якщо долар ділиться на 100 центів, то біткойн ділиться на 100 000 000 одиниць. Це означає, що навіть якщо ціна цілої біткойн-одиниці сягне одного мільйона доларів, один satoshi все одно коштуватиме лише копійку.

| Назва одиниці | Значення в BTC | Значення в сатоші |

|---|---|---|

| Bitcoin | 1.00000000 | 100,000,000 |

| Bit (µBTC) | 0.00000100 | 100 |

| Satoshi | 0.00000001 | 1 |

Розуміння цієї номінації є ключовим для формування правильної ментальної моделі накопичення. Коли ви купуєте активів на $50, ви не купуєте "уламок" у зневажливому сенсі; ви набуваєте потенційно сотні тисяч сатоші. Цей зсув у сприйнятті часто називають "stacking sats".

Подолання психологічного упередження щодо одиниць

Людська психологія відіграє значну роль у прийнятті фінансових рішень. Одна специфічна когнітивна особливість, релевантна для крипторинків, — це "unit bias". Це схильність віддавати перевагу цілим одиницям перед дробовими. Люди природно отримують більше задоволення від володіння 1000 одиницями активу вартістю $1, ніж 0,05 одиницями активу вартістю $20 000, навіть якщо загальна вартість ідентична.

Це упередження часто спонукає недосвідчених інвесторів обирати високоризикові активи лише через низьку ціну за монету. Вони можуть вважати, що монета вартістю $0,01 має кращі шанси подвоїтися, ніж монета вартістю $50 000. Це омана. Ринкова капіталізація та ліквідність активу є набагато важливішими метриками, ніж ціна одиниці.

Номінуючи активи в сатоші замість цілих біткойн-одиниць, інвестори можуть подолати цей психологічний бар'єр. Замість балансу 0,005 BTC, який здається малим, інвестор може бачити його як 500 000 сатоші. Така інтерпретація відповідає людському прагненню до цілих чисел і великих кількостей, роблячи процес накопичення приємнішим і стійкішим.

Реалізація усереднення вартості

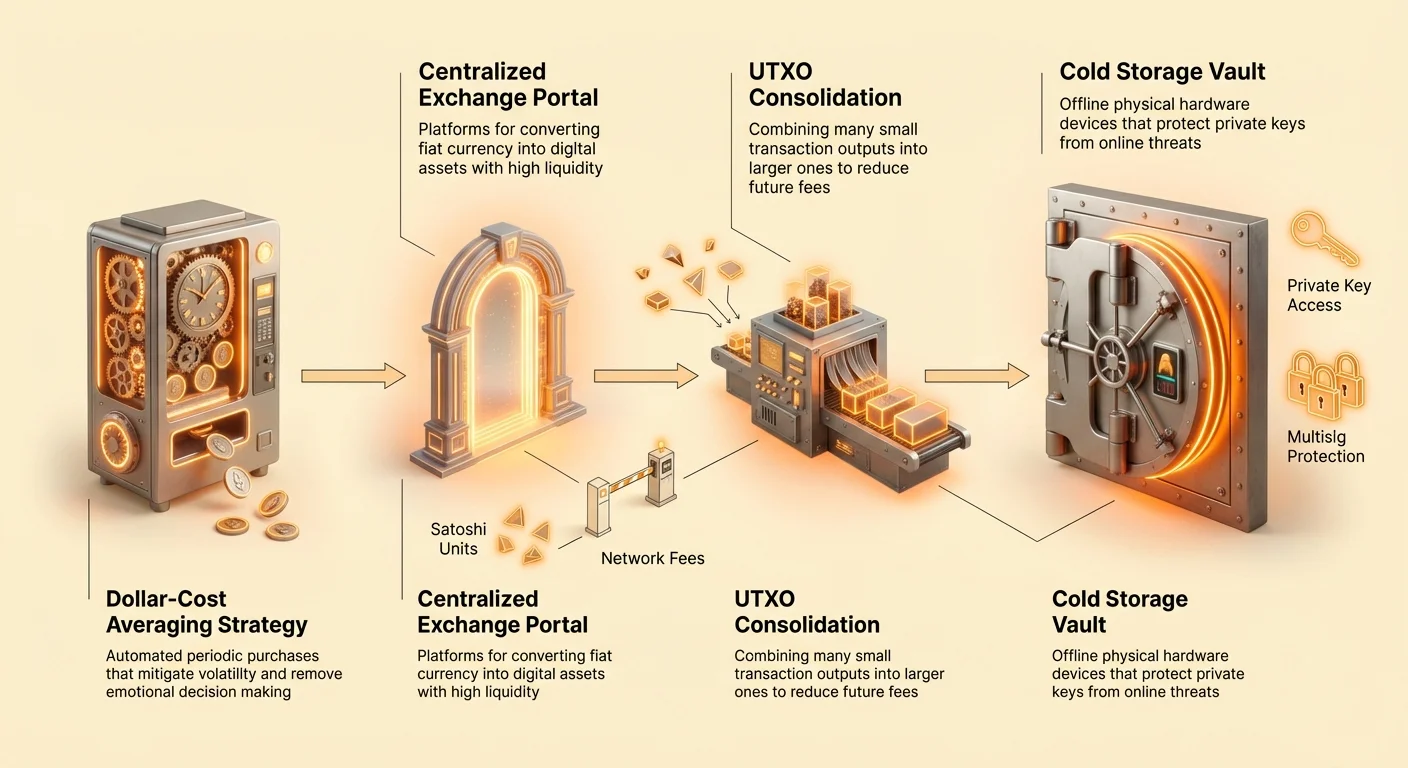

Усереднення вартості (DCA) — це інвестиційна стратегія, за якої особа розподіляє загальну суму інвестицій на періодичні покупки. Це особливо ефективно для набуття сатоші. Замість спроб вгадати ринок чи чекати на накопичення великої суми, інвестор зобов'язується купувати фіксовану суму в доларах через регулярні інтервали — щотижня, раз на два тижні чи щомісяця.

Ця стратегія виконує дві основні функції. По-перше, вона зменшує вплив волатильності. Купуючи регулярно незалежно від ціни, інвестори набувають більше одиниць за низьких цін і менше за високих. З часом це усереднює базову вартість інвестиції.

По-друге, вона формує дисципліну. Емоційний стрес від спостереження за графіками цін зникає. Метою стає накопичення одиниць (сатів), а не моніторинг щоденної вартості портфеля в фіаті. Незалежно від того, росте ринок чи падає, накопичувач продовжує збільшувати свій стек сатоші. Такий постійний тиск покупок, коли його застосовують багато хто, створює міцну базу довгострокових власників.

Стратегії купівлі та накопичення

Шляхи набуття цифрових активів значно еволюціонували, пропонуючи численні платформи для накопичення. Вибір правильної платформи залежить від балансу між зручністю, приватністю, комісіями та контролем. Для тих, хто застосовує DCA, мінімізація тертя та комісій є ключем до довгострокового успіху.

Централізовані біржі та брокери

Централізовані біржі (CEX) виступають посередниками, подібно до традиційних брокерів акцій. Користувачі створюють акаунти, проходять верифікацію ідентичності за правилами KYC та підключають банківські методи. Ці платформи зазвичай пропонують високу ліквідність, тобто легко купувати чи продавати великі обсяги без впливу на ціну.

Для початківців біржі надають найзнайоміший користувацький досвід. Вони зазвичай пропонують кастодіальні гаманці, тобто біржа зберігає ключі до коштів від імені користувача. Хоча це зручно для купівлі, тривале зберігання коштів на біржі несе контрпартійний ризик. Якщо біржа збанкрутує чи буде зламана, кошти користувача можуть бути втрачені.

При використанні біржі для DCA критично важливо звертати увагу на комісії за виведення. Деякі біржі стягують високі фіксовані комісії за переказ коштів з платформи. Якщо ви купуєте малі суми часто, ці комісії можуть з'їсти ваш накопичений стек. Поширена стратегія — регулярно купувати на біржі, але виводити до приватного гаманця лише після досягнення певного порогу балансу.

Прямі (P2P) та децентралізовані опції

Прямі (P2P) платформи з'єднують покупців безпосередньо з продавцями. Ці ринки можуть пропонувати більшу приватність та ширший вибір платіжних методів, включно з готівкою вживу чи банківськими переказами. Оскільки угоди відбуваються напряму між особами, P2P-опції іноді уникають суворих вимог верифікації ідентичності централізованих бірж.

Однак P2P-торгівля часто передбачає премію понад ринкову ціну та вимагає пильності щодо шахрайства. Системи репутації є ключовими в цих середовищах; покупці мають обирати продавців з сильною історією завершених угод та позитивними відгуками.

Для накопичувачів, які цінують приватність, купівля через P2P зменшує слід даних, пов'язаний з їхніми активами. Цей метод часто повільніший і менш зручний, ніж натискання кнопки "купити" в додатку, але ближчий до децентралізованої етики мережі. Він вимагає від користувача більшої активності в забезпеченні безпеки транзакції.

Комісії та витрати

Кожен метод купівлі несе витрати, які потрібно враховувати в стратегії накопичення. Ці витрати зазвичай поділяються на три категорії: біржові комісії, мережеві комісії та спред. Біржові комісії стягує постачальник послуг за facilitation угоди. Спред — це різниця між ціною купівлі та продажу; деякі "безкомісійні" сервіси ховають витрати тут.

Мережеві комісії сплачуються майнерам за обробку транзакцій у блокчейні. Купуючи на централізованій біржі, транзакція зазвичай відбувається оффчейн у внутрішньому реєстрі біржі, уникаючи мережевих комісій на момент купівлі. Однак при виведенні сатоші до власного гаманця мережева комісія буде стягнута.

Розумне накопичення передбачає оптимізацію цих витрат. Наприклад, щоденні покупки можуть бути неефективними, якщо платформа стягує фіксовану комісію за транзакцію. Зміна частоти на щотижневу чи щомісячну може зменшити відсоток капіталу, втраченого на комісії. Аналогічно, моніторинг перевантаженості мережі допомагає планувати виведення для мінімізації комісій майнерам.

Технічний аспект накопичення: UTXO

Розуміння базової структури транзакцій є життєво важливим для тих, хто накопичує bitcoin тривалий час. Мережа використовує модель Unspent Transaction Output (UTXO). Ця концепція відрізняється від моделей на основі акаунтів, які застосовують традиційні банки.

Як функціонують UTXO

Коли ви отримуєте транзакцію, ви не просто збільшуєте число в базі даних. Ви отримуєте дискретний "шматок" цифрової валюти, подібно до отримання фізичної купюри готівкою. Якщо ви купуєте 0,01 BTC десять разів, ваш гаманець не просто містить 0,1 BTC; він містить десять окремих "купюр" чи UTXO, кожна вартістю 0,01 BTC.

Коли ви згодом вирішуєте витратити чи перемістити 0,1 BTC, ваш гаманець мусить зібрати ці десять окремих входів для формування транзакції. У цифровому реєстрі розмір транзакції вимірюється даними (байтами), а не доларовою вартістю. Транзакція з десятьма входами займає значно більше простору даних, ніж транзакція з одним входом.

Вартість пилу

Для інвесторів DCA модель UTXO створює специфічну проблему. Часті малі виведення з біржі до приватного гаманця створюють велику кількість малих UTXO. Це часто називають "пилом", якщо суми дуже малі.

Коли мережеві комісії високі, вартість витрати цих малих UTXO може стати непідйомною. Наприклад, якщо у вас є UTXO вартістю $10, але мережева комісія за включення цього входу становить $5, ви фактично втрачаєте 50% вартості лише на переміщення. Під час екстремального перевантаження комісія може перевищити вартість UTXO, роблячи його невитратним.

Стратегії консолідації

Щоб уникнути роздування UTXO, накопичувачі мають ретельно керувати виведеннями. Замість негайного виведення кожної покупки інвестори можуть дозволити коштам накопичуватися на біржі до більшої суми, наприклад 0,01 BTC чи більше, перед виведенням. Це створює одну велику UTXO в приватному гаманці замість багатьох крихітних.

Альтернативно, користувачі можуть виконувати транзакції "консолідації" під час низької активності мережі. Це передбачає відправку всього балансу на нову адресу в межах власного гаманця. Ця дія об'єднує всі малі входи в один новий великий вихід. Виконуючи це за низьких комісій, ви готуєте стек до майбутніх витрат без турбот про високі витрати на дані пізніше.

Зберігання: Основa володіння

Мантра "not your keys, not your coins" є центральною в філософії криптовалюти. Накопичення сатоші — це лише половина битви; забезпечення їхньої безпеки — інша половина. Гаманець — це не пристрій зберігання монет, а менеджер ключів. Він зберігає приватні ключі, які дозволяють авторизувати транзакції в блокчейні.

Програмні гаманці (гарячі гаманці)

Програмні гаманці — це додатки, що працюють на мобільних пристроях чи комп'ютерах. Їх часто називають "гарячими гаманцями", бо вони підключені до інтернету. Вони зручні для малих сум і щоденних витрат. Вони спрощують відправку та отримання, часто використовуючи QR-коди для обміну адресами.

Однак, оскільки вони існують на універсальних обчислювальних пристроях, вони вразливі до шкідливого ПЗ та онлайн-атак. Для стратегії накопичення програмний гаманець є чудовою відправною точкою чи тимчасовою зоною. Він дозволяє легко моніторити баланс і швидко перевіряти надходження.

Вибираючи програмний гаманець, самоуправління є незаперечним. Самоуправлінський гаманець гарантує, що лише користувач володіє приватними ключами чи фразою відновлення. Якщо постачальник гаманця зникне, користувач зможе відновити кошти за допомогою фрази на іншому ПЗ.

Апаратні гаманці (холодне зберігання)

Для довгострокового накопичення апаратні гаманці є золотим стандартом. Це фізичні пристрої, подібні до USB-накопичувачів, що зберігають приватні ключі офлайн. Вони ніколи не підключаються напряму до інтернету, навіть при вставці в комп'ютер. Для транзакції непідписана транзакція надсилається на пристрій, підписується внутрішньо приватним ключем, а підписана транзакція повертається комп'ютеру для трансляції.

Така ізоляція захищає ключі від хакерів, кейлогерів та шкідливого ПЗ для захоплення екрану. Для тих, хто накопичує сатоші роками, інвестиція в апаратний гаманець — це мала премія за страхування багатства. Він діє як особистий сейф, імунний до цифрових векторів крадіжки, що вражають підключені до інтернету пристрої.

Спільні та мультипідписні гаманці

Коли накопичений стек стає значним, гаманці з одним підписом можуть стати єдиною точкою відмови. Якщо приватний ключ втрачено чи вкрадено, кошти зникають. Мультипідписні (multisig) гаманці вирішують це, вимагаючи кількох ключів для авторизації транзакції.

Поширена конфігурація — "2-of-3". Генерується три ключі; один може бути на апаратному гаманці, один на телефоні, один у безпечному фізичному місці чи в довіреної особи. Для переміщення коштів два з трьох ключів мусять підписати транзакцію. Ця структура забезпечує надмірність. Якщо один ключ втрачено, кошти можна відновити двома іншими. Якщо один ключ вкрадено, злодій не зможе вкрасти кошти без другого.

| Функція | Single Sig Wallet | Multisig Wallet |

|---|---|---|

| Налаштування | Просте | Просунуте |

| Безпека | Середня | Висока |

| Відновлення | Ризик втрати ключа | Резервні ключі |

Найкращі практики безпеки

Відповідальність бути своїм банком вимагає суворого дотримання протоколів безпеки. Найкритичніший елемент — резервне копіювання приватного ключа, зазвичай у формі фрази відновлення з 12–24 слів. Цю фразу потрібно записати на фізичному носії, як-от папір чи метал, і безпечно зберігати.

Ніколи не зберігайте фразу відновлення цифрово. Не фотографуйте її, не зберігайте в хмарних нотатках і не надсилайте собі email. Цифрові копії вразливі до хакінгу. Якщо зловмисник отримає доступ до вашого хмарного сховища чи email, він миттєво спорожнить ваш гаманець.

Уникайте фішингових атак. Шахраї часто створюють фальшиві сайти чи надсилають email, видаючи себе за команди підтримки гаманців. Вони проситимуть фразу відновлення для "верифікації" чи "розблокування" акаунта. Легітимні постачальники гаманців ніколи не запитують фразу відновлення. Це майстер-ключ до ваших коштів, і її розкриття дає повний контроль тому, хто її має.

Висновок

Стратегія накопичення сатоші через усереднення вартості є потужним методом побудови багатства в просторі цифрових активів. Вона усуває потребу в ідеальному таймінгу ринку та використовує крайню дробність валюти, роблячи інвестиції доступними для всіх. Фокусуючись на "stacking sats" замість купівлі цілих монет, інвестори долають психологічні бар'єри та підтримують стабільний прогрес незалежно від ринкових коливань цін.

Однак накопичення ефективне лише в парі з надійними практиками безпеки. Розуміння технічних нюансів виходів транзакцій та комісій гарантує, що накопичене багатство залишається витратним і ефективним. Переведення коштів до самоуправлінських гаманців, особливо апаратних чи мультипідписних, захищає інвестицію від системних ризиків і крадіжок. Шлях накопичення — це дисципліна, освіта та особиста відповідальність.

Постійне накопичення малих сум у поєднанні з безпечним самоуправлінням будується довгострокову фінансову суверенність і захищає від ринкової волатильності.