Криптовалюти значно еволюціонували від своїх витоків як експериментальні цифрові активи. Хоча багато учасників ринку розглядають цифрові валюти переважно як інвестиційні інструменти для довгострокового утримання, корисність цих активів як засобу обміну продовжує розширюватися. Можливість здійснювати транзакції peer-to-peer без централізованих посередників була засновницькою обіцянкою технології блокчейн. Сьогодні ця обіцянка реалізується через розростаючу екосистему мерчантів, інтегрованих платіжних рішень та витончених технологій гаманців, які сприяють щоденній торгівлі.

Шлях комерційного прийняття криптовалюти часто простежують до 22 травня 2010 року. У цю дату ранній ентузіаст успішно обміняв 10 000 біткойнів на дві піци. Ця подія, яка тепер щорічно святкується як Bitcoin Pizza Day, стала першим задокументованим обміном криптовалюти на матеріальні товари. Вона встановила прецедент, що цифрові активи можуть мати реальну купівельну спроможність у реальному світі. З того моменту інфраструктура, що підтримує ці транзакції, дозріла від бартеру на форумах до спрощеної глобальної економіки.

Сучасні витрати включають більше, ніж просто прямі перекази між особами. Вони охоплюють широкий спектр платіжних каналів, від прямого прийняття мерчантами до дебетових карток, які конвертують криптовалюту в фіатну валюту на точці продажу. Великі онлайн-рітейлери, платформи бронювання подорожей та постачальники цифрових послуг тепер інтегрують ці платіжні методи. Ця зміна дозволяє користувачам використовувати своє цифрове багатство для всього — від бронювання міжнародних авіарейсів до покупки відеоігор чи товарів для дому.

Механіка цифрових транзакцій

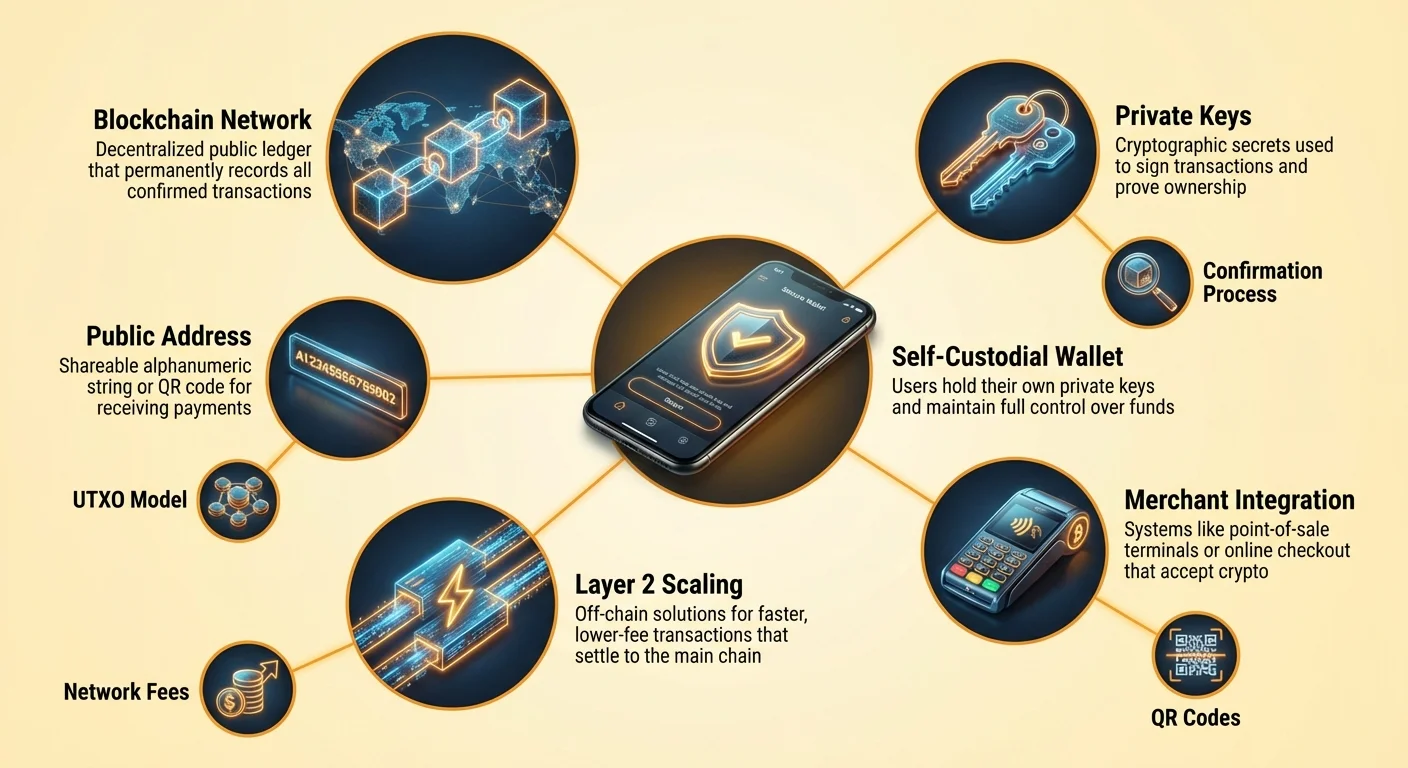

Розуміння того, як витрачати криптовалюту, вимагає nắmання базових механізмів транзакцій. На відміну від оплати кредитною карткою, яка авторизує списання коштів з банку, крипто-транзакція є відправкою цифрової вартості. Користувач активно надсилає активи мерчанту. Цей процес починається з адреси отримувача. Біткойн-адреса функціонує подібно до номера банківського рахунку чи email-адреси для грошей. Це унікальний рядок буквено-цифрових символів, який ідентифікує пункт призначення для коштів.

Формати адрес та QR-коди

У роздрібній торгівлі чи онлайн-шопінгу вручну вводити довгий рядок випадкових символів непрактично та схильне до помилок. Щоб вирішити це, галузь значною мірою покладається на QR-коди (Quick Response). Ці двовимірні штрих-коди кодують адресу призначення та часто конкретну суму, необхідну для покупки. Коли користувач сканує QR-код мерчанта за допомогою мобільного додатка гаманця, поля для адреси та суми автоматично заповнюються. Це скорочує тертя транзакції до кількох секунд, подібно до оплати безконтактною карткою.

Формати адрес також еволюціонували для підвищення ефективності та зниження комісій. Спадкові адреси, які починаються з цифри «1», витісняються новішими форматами, такими як SegWit (починаються з «3» або «bc1») та Taproot (починаються з «bc1p»). Ці сучасні формати оптимізовані для меншого обсягу даних у структурі блокчейну. Ця оптимізація є ключовою для щоденних витрат, оскільки менші розміри транзакцій часто корелюють із нижчими мережевими комісіями. Використання найновішого формату адреси, підтримуваної гаманцем, може призвести до значної економії витрат з часом.

Роль публічних та приватних ключів

У основі кожної транзакції витрати лежить зв’язок між публічним та приватним ключами. Публічний ключ використовується для отримання адреси, яку ви ділитеся з мерчантами для отримання товарів чи повернень. Цю інформацію безпечно розголошувати. Приватний ключ, однак, функціонує як цифровий підпис, що авторизує рух коштів. Коли користувач натискає «відправити» у гаманці, програмне забезпечення використовує приватний ключ для математичного підпису транзакції.

Цей підпис доводить право власності на кошти без розкриття самого приватного ключа. Це криптографічний еквівалент підпису чека, але з математичною впевненістю, яку неможливо підробити. Для витрачача це означає, що безпека є найважливішою. Якщо приватний ключ втрачено, кошти недоступні. Якщо його вкрадено, злодій отримує повний контроль. Сучасні гаманці автоматично керують цими ключами, часто шифруючи їх на пристрої та дозволяючи користувачам створювати резервні копії через фразу відновлення чи хмарний сервіс.

Вибір гаманця для активних витрачальників

Вибір правильного інтерфейсу є критичним для будь-кого, хто планує використовувати криптовалюту для щоденних покупок. Гаманець — це не контейнер для зберігання монет, а інструмент керування ключами. Він зберігає облікові дані, необхідні для доступу до коштів, які існують на блокчейні. Для частих витрат користувачі зазвичай надають перевагу зручності та швидкості, що призводить до інших виборів порівняно з довгостроковими інвесторами, які надають перевагу холодному зберіганню.

Програмні проти апаратних гаманців

Програмні гаманці, часто звані «гарячими гаманцями», існують як додатки на мобільних пристроях чи десктопах. Це основні інструменти для щоденних витрат, оскільки вони завжди підключені до інтернету та готові транслювати транзакції. Мобільний додаток дозволяє користувачу носити баланс у кишені, полегшуючи сканування QR-кодів у кав’ярні чи на касі. Вони забезпечують баланс між безпекою та корисністю, пропонуючи функції, як-от біометричний вхід, для запобігання несанкціонованому доступу, якщо телефон розблоковано.

Апаратні гаманці, або «холодні гаманці», — це фізичні пристрої, які зберігають приватні ключі офлайн. Хоча вони пропонують найвищий рівень безпеки проти онлайн-загроз, вони менш зручні для покупки чашки кави. Щоб витрачати з апаратного гаманця, користувач повинен підключити пристрій до комп’ютера чи телефону та фізично схвалити транзакцію. Тому багато користувачів застосовують шаруватий підхід: зберігають великі заощадження в апаратному гаманці та переказують менші «гроші на кишенькові витрати» до мобільного програмного гаманця для щоденного використання.

Кустодіальні проти самоуправлінських рішень

Розрізнення між кустодіальними та самоуправлінськими гаманцями є фундаментальним для етики витрачання криптовалюти. Самоуправлінський гаманець ставить користувача в повний контроль. Приватні ключі генеруються та зберігаються на пристрої користувача. Жодна третя сторона не може заморозити рахунок, відхилити транзакцію чи накласти обмеження на витрати. Це відповідає концепції цифрових готівок. Користувач є єдиним хранителем і несе повну відповідальність за резервне копіювання та безпеку.

Кустодіальні гаманці надаються централізованими біржами чи сторонніми сервісами. У цій моделі постачальник сервісу тримає ключі, а користувач входить за допомогою імені користувача та пароля. Цей досвід імітує традиційне банківське справа. Хоча це може полегшити відновлення рахунку у разі втрати пароля, це вводить ризик контрагента. Постачальник може призупинити виведення чи заблокувати платежі. Для щоденних витрат самоуправлінські гаманці часто віддають перевагу, щоб кошти були доступні 24/7 без дозволу центральної влади.

| Тип гаманця | Рівень контролю | Найкращий випадок використання | Фактор ризику |

|---|---|---|---|

| Самоуправлінський додаток | Повний контроль користувача | Щоденні витрати & активне використання | Помилка користувача (втрачені ключі) |

| Апаратний гаманець | Повний контроль користувача | Довгострокові заощадження & безпека | Фізична втрата пристрою |

| Кустодіальний рахунок | Контроль третьої сторони | Торгівля & фіатні рампи on/off | Замороження платформи чи хак |

Розуміння витрат на транзакції

Кожна транзакція на публічному блокчейні, як-от Bitcoin, передбачає мережеву комісію. На відміну від кредитних карткових мереж, де комісії стягує мерчант, мережеві комісії крипто сплачує відправник. Ці комісії не визначаються доларовою вартістю транзакції, а розміром даних транзакції в байтах. Ця відмінність є життєво важливою для тих, хто регулярно витрачає криптовалюту. Відправка біткойнів на $10 може коштувати стільки ж комісії, як відправка $1 млн, якщо розмір даних ідентичний.

Пояснення моделі UTXO

Щоб зрозуміти розмір даних, потрібно розуміти модель Unspent Transaction Output (UTXO). Біткойн функціонує подібно до фізичних готівок у цьому аспекті. Якщо користувач отримав три окремі платежі по 0.5 BTC, 0.2 BTC та 0.3 BTC, він тримає три окремі «цифрові монети» чи UTXO. Якщо він бажає купити товар вартістю 0.9 BTC, гаманець повинен об’єднати ці три входи для формування платежу.

Об’єднання кількох входів збільшує розмір даних транзакції, що відповідно підвищує комісію. Навпаки, якщо користувач тримає єдиний UTXO вартістю 1.0 BTC, витрата 0.9 BTC вимагає лише одного входу, що призводить до меншого розміру транзакції та нижчої комісії. Активні витрачальники повинні усвідомлювати, що отримання багатьох дрібних мікротранзакцій (як-от виплати від майнінгу чи винагороди з кранів) може призвести до вищих комісій пізніше, коли вони спробують витратити накопичені кошти. Це часто називають проблемою «пилу».

Налаштування комісій для терміновості

Мережеві комісії коливаються залежно від завантаженості. Коли багато людей намагаються трансктувати одночасно, простір блоку стає преміум-нерухомістю. Користувачі борються за цей простір через приєднану комісію. Більшість самоуправлінських гаманців дозволяють користувачам налаштовувати цю комісію залежно від терміновості. Якщо покупка потребує негайного підтвердження, користувач може обрати ставку комісії «Швидко» чи «Пріоритет». Це додає вищу винагороду для майнерів, щоб включити транзакцію до наступного блоку.

Для менш термінових переказів, як-от переміщення коштів між особистими гаманцями чи оплата мерчанту, який приймає непідтверджені транзакції, користувачі можуть обрати налаштування «Еко» чи «Повільно». Це створює значну можливість економії. Сплата високої комісії непотрібна, якщо отримувач не вимагає негайного підтвердження. Просунуті користувачі можуть навіть встановлювати власні ставки комісій у сатоші за байт, забезпечуючи, що вони ніколи не переплачують за простір блокчейну.

Інтегровані мерчант-рішення

Ландшафт місць для витрачання криптовалюти значно розширився. Хоча пряме прийняття є золотим стандартом, місткові рішення заповнили прогалини, дозволяючи власникам криптовалюти купувати майже скрізь. Пряме прийняття відбувається, коли мерчант інтегрує крипто-платіжний процесор чи керує власною інфраструктурою гаманця. Це поширене в технологічно орієнтованих секторах, але розширюється на подорожі, люксові товари та загальну роздрібну торгівлю.

Пряме прийняття криптовалюти

Відомі онлайн-рітейлери інтегрували крипто-платежі безпосередньо в свої процеси оформлення замовлення. Великі магазини електроніки та загальні маркетплейси дозволяють користувачам обирати криптовалюту як платіжний метод поряд із кредитними картками. У туристичній індустрії спеціалізовані платформи бронювання діють як крипто-нативні агенції. Ці сервіси дозволяють мандрівникам бронювати авіарейси, готелі та проживання за допомогою десятків різних цифрових активів.

Перевага використання цих прямих каналів часто полягає в доступності програм лояльності. Деякі крипто-подорожні сайти пропонують винагороди назад у криптовалюті, створюючи кругову економіку, де витрати приносять більше крипто. Крім того, пряма оплата часто уникає комісій за обмін валют, пов’язаних із використанням кредитних карток за кордоном. Транзакція є безкордонною, розраховується між користувачем і мерчантом без посередників конвертації валют, які беруть відкат.

Місток подарункових карток

Для рітейлерів, які ще не приймають цифрові активи безпосередньо, подарункові картки слугують ефективним мостом. Інтегровані функції гаманців та окремі маркетплейси дозволяють користувачам купувати подарункові картки для тисяч великих брендів за допомогою криптовалюти. Це ефективно відкриває всю екосистему роздрібної торгівлі для витрат криптовалюти. Користувач може конвертувати біткойн у цифрову подарункову картку для продуктового магазину, одягового рітейлера чи мережі ресторанів миттєво.

Цей метод особливо корисний для щоденних потреб. Хоча локальний супермаркет може не мати біткойн-терміналу точки продажу, вони майже напевно приймають власні подарункові картки. Процес у сучасних гаманцях є безшовним: користувач обирає бренд і суму, платить криптою та отримує штрих-код на екрані, який можна просканувати на фізичній касі. Цей обхідний шлях забезпечує «банклесний» спосіб життя, де крипто-кошти покривають звичайні витрати на життя.

Номінали та сприйняття вартості

Оскільки вартість однієї одиниці криптовалюти, як-от Bitcoin, зросла до десятків тисяч доларів, практичність номінації щоденних товарів у цілих монетах зменшилася. Для споживачів когнітивно важко оцінити ціну кави в 0.00015 BTC. Цю проблему відомо як упередження одиниці. Люди природно віддають перевагу цілим числам і можуть мати труднощі з високоточними десятковими дробами.

Мислення в сатоші

Щоб вирішити це, екосистема дедалі частіше приймає «сатоші» чи «сат» як стандартну одиницю для торгівлі. Один біткойн ділиться на 100 мільйонів сатоші. Ця ділителість дозволяє гранулярне ціноутворення без незграбних десяткових дробів. Замість ціни товару в 0.00005000 BTC його можна просто цінувати в 5000 сат. Ця зміна допомагає наблизити ціноутворення крипто до традиційної фіатної математики, полегшуючи витрачальникам оцінку вартості одним поглядом.

Гаманці адаптуються до цієї зміни, пропонуючи налаштування відображення, які перемикаються між BTC та сат. Для щоденних витрат перегляд балансів у сат допомагає користувачам відчувати, що вони трансктують керовабельними одиницями, а не мікроскопічними частками високовартісного активу. Ця психологічна зміна є ключовою для переходу криптовалюти від засобу збереження вартості до засобу обміну.

Спільні гаманці для витрат домогосподарства

Для сімей чи організацій, які керують бюджетом у криптовалюті, спільні гаманці пропонують надійне рішення. Також відомі як мультипідписні (multisig) гаманці, вони вимагають схвалення від кількох пристроїв для авторизації транзакції. Ця цифрова структура відображає спільний банківський рахунок, але з програмованими правилами, які посилюють безпеку та нагляд.

У домашніх умовах спільний гаманець може бути налаштований як схема «2 з 3». Три учасники можуть бути двома партнерами та безпечним резервним пристроєм. Щоб витратити кошти, два з трьох ключів повинні підписати транзакцію. Ця настройка дозволяє будь-якому партнеру ініціювати покупку, але вимагає схвалення другого партнера (чи резерву), якщо правило суворе, або може вимагати консенсусу для великих покупок.

Цей механізм захищає від проблеми «єдиної точки відмови». Якщо одна особа втратить телефон чи приватний ключ, кошти не втрачені, оскільки решта учасників все ще можуть перемістити активи. Він також запобігає імпульсивним витратам чи крадіжкам, оскільки злодію потрібно одночасно скомпрометувати кілька пристроїв та кодів безпеки, щоб спустошити гаманець.

Безпека та приватність у транзакціях

Витрачання криптовалюти залишає постійний запис на публічному блокчейні. На відміну від банківської виписки, яка є приватною для власника рахунку, транзакції блокчейну видимі для будь-кого з інтернет-з’єднанням. Ця прозорість є функцією технології, яка забезпечує довіру та верифікованість, але накладає відповідальність на користувача за керування приватністю.

Керування адресами

Найкращою практикою для приватності є уникнення повторного використання адрес. Якщо користувач отримує весь дохід і робить усі покупки з однієї адреси, спостерігачу стає легко відстежити все його фінансове життя. Сучасні HD (Hierarchical Deterministic) гаманці автоматично обробляють це, генеруючи свіжу адресу для кожної нової транзакції. При отриманні решти від покупки гаманець надсилає її на новостворену адресу зміни, а не на оригінальну адресу відправника.

Це створює «рухому ціль», яка затемнює загальні активи користувача. Хоча транзакції залишаються публічними, пов’язати їх усі з однією особою стає значно складніше. Користувачі повинні перевірити, що їхнє програмне забезпечення гаманця підтримує цю функцію та уникає повторного використання старих адрес для вхідних платежів.

Запобігання шахрайству з платежами

Незворотний характер крипто-транзакцій означає відсутність механізму чарджбеку. Щойно кошти надіслано, їх не можна відкликати. Це робить пильність проти шахрайства суттєвою. Фішингові аферы часто намагаються обдурити користувачів, змусивши надіслати кошти на неправильну адресу чи розкрити приватні ключі. Зловмисники можуть видавати себе за служби підтримки мерчантів чи створювати фальшиві сайти, ідентичні легітимним рітейлерам.

Під час витрат користувачі завжди повинні двічі перевіряти URL платіжного шлюзу. Закладки довірених мерчантів та уникнення посилань із непрошених email — критичні захисні звички. Крім того, користувачі повинні остерігатися пропозицій «подвійте свої гроші» чи мерчантів, які вимагають оплату через прямі повідомлення в соцмережах. Легітимна торгівля відбувається через безпечні процесори оформлення, а не через анонімні чати.

Роль масштабування Шару 2

Хоча базовий шар блокчейнів, як-от Bitcoin, забезпечує неперевершену безпеку, він може бути повільним і дорогим для дрібних, частих покупок. Тут на допомогу приходять рішення Шару 2, такі як Lightning Network, для витрачальників. Ці вторинні протоколи розташовані поверх основного блокчейну та дозволяють миттєві транзакції з майже нульовою комісією.

Для користувача, який купує цифрове завантаження чи каву, чекати 10 хвилин на підтвердження блоку непрактично. Мережі Шару 2 вирішують це, створюючи платіжні канали між користувачами. Транзакції відбуваються офчейн і розраховуються на основному блокчейні лише за потреби. Це забезпечує високий обсяг низькоцінних транзакцій, які раніше були економічно невигідними.

Гаманці, що підтримують Lightning чи подібні технології масштабування, є суттєвими для тих, хто намагається використовувати криптовалюту як справжню щоденну валюту. Вони забезпечують швидкість оплати кредитною карткою з гарантією розрахунку носія активу. Зі зростанням прийняття мерчантами цих вузлів Шару 2 тертя оплати криптою продовжує зменшуватися, роблячи її конкурентною з традиційними фіатними платіжними каналами.

Висновок

Екосистема витрачання криптовалюти дозріла до різноманітного ландшафту гаманців, мерчант-рішень та технологій масштабування. Переходячи за межі простих інвестицій, цифрові активи тепер пропонують життєздатну альтернативу для щоденної торгівлі, підкріплену зручними мобільними додатками та широкою інтеграцією з глобальними рітейлерами. Чи то через прямі перекази гаманців, містки подарункових карток чи протоколи Шару 2, механізми передачі вартості доступніші, ніж будь-коли.

Успіх в цій економіці вимагає зміни мислення — від пасивного утримання до активного керування ключами, комісіями та приватністю. Розуміючи технічні нюанси UTXO, обираючи відповідні самоуправлінські інструменти та практикуючи суворий гігієнічний підхід до безпеки, особи можуть повернути контроль над своїми фінансовими взаємодіями. Інфраструктура готова; наступний крок — впевнено використовувати ці інструменти для вільних транзакцій.

Витрачання криптовалюти більше не є просто новинкою, а практичною реальністю, за умови, що користувачі опанують інструменти самоуправління та безпечного керування транзакціями.