Децентралізовані фінанси являють собою фундаментальну зміну в способі взаємодії індивідів з економічними системами. Видаляючи посередників, таких як банки та брокери, користувачі отримують прямий контроль над своїми активами за допомогою програмного забезпечення, відомого як децентралізовані додатки. Ці додатки працюють на мережах без дозволів, що означає, що будь-хто з адресою гаманця може брати участь у кредитуванні, торгівлі чи позиках. Хоча це відкрите середовище сприяє інноваціям та фінансовій інклюзії, воно також повністю перекладає тягар безпеки на користувача.

У традиційних фінансах регуляторні органи та страхові захисту часто забезпечують сітку безпеки проти шахрайства чи банкрутства банків. Якщо кредитну картку вкрали, емітент може скасувати транзакцію. У децентралізованому світі транзакції є незмінними. Після відправки коштів на смарт-контракт чи інший гаманець дію не можна скасувати центральним органом. Ця реальність робить розуміння механіки цих додатків життєво важливим для збереження активів.

Потенціал високих прибутків та автоматизованих фінансових послуг приваблює мільйони користувачів до екосистеми блокчейну. Однак відсутність захисних бар'єрів означає, що технічна компетентність та пильність є передумовою безпеки. Безпека в цьому просторі — це не лише використання сильних паролів. Вона включає перевірку протоколів, розуміння аудиту коду та розпізнавання тонких ознак шкідливих інтерфейсів.

Щоб безпечно орієнтуватися в цій сфері, потрібно розуміти базову технологію, яка живить ці взаємодії. Ризики не є суто теоретичними. Вони варіюються від простих людських помилок у коді до витончених атак соціальної інженерії, спрямованих на викачування коштів від нічогонедозрілих користувачів. Знання цих механізмів є найсильнішим захистом від втрат.

Архітектура децентралізованих додатків

Смарт-контракти як двигун

У основі кожного децентралізованого додатка лежить смарт-контракт. Це комп'ютерні програми, збережені в блокчейні, які виконуються автоматично за певних умов. Вони функціонують як цифрові торгові автомати. Коли користувач вводить певний актив і обирає дію, код виконує транзакцію без потреби в продавці чи посереднику. Хоча часто асоціюються з Ethereum, смарт-контракти існують у різних мережах, включно з Bitcoin, хоча з різними рівнями складності.

Ethereum ввів концепцію «Turing complete» state machine. Це дозволяє проводити висококомплексні обчислення, що виходять за межі простих передач вартості. Розробники можуть писати контракти, які імітують складні фінансові інструменти, створювати ігри чи керувати ланцюгами поставок. Визначальна характеристика цих контрактів полягає в тому, що вони «trustless». Це не означає, що вони ненадійні. Навпаки, це означає, що користувачам не потрібно довіряти людській протилежній стороні в дотриманні угоди.

Дійсність контракту перевіряється самою мережею. Оскільки код зазвичай відкритий, будь-хто з технічними знаннями може його перевірити для підтвердження логіки. Ця прозорість різко контрастує з традиційним банківським програмним забезпеченням, яке є закритим і власницьким. Однак ця відкритість також створює унікальну динаміку безпеки, де атакуючі можуть вивчати код для пошуку слабких місць до того, як користувачі їх виявлять.

Структура фронтенду та бекенду

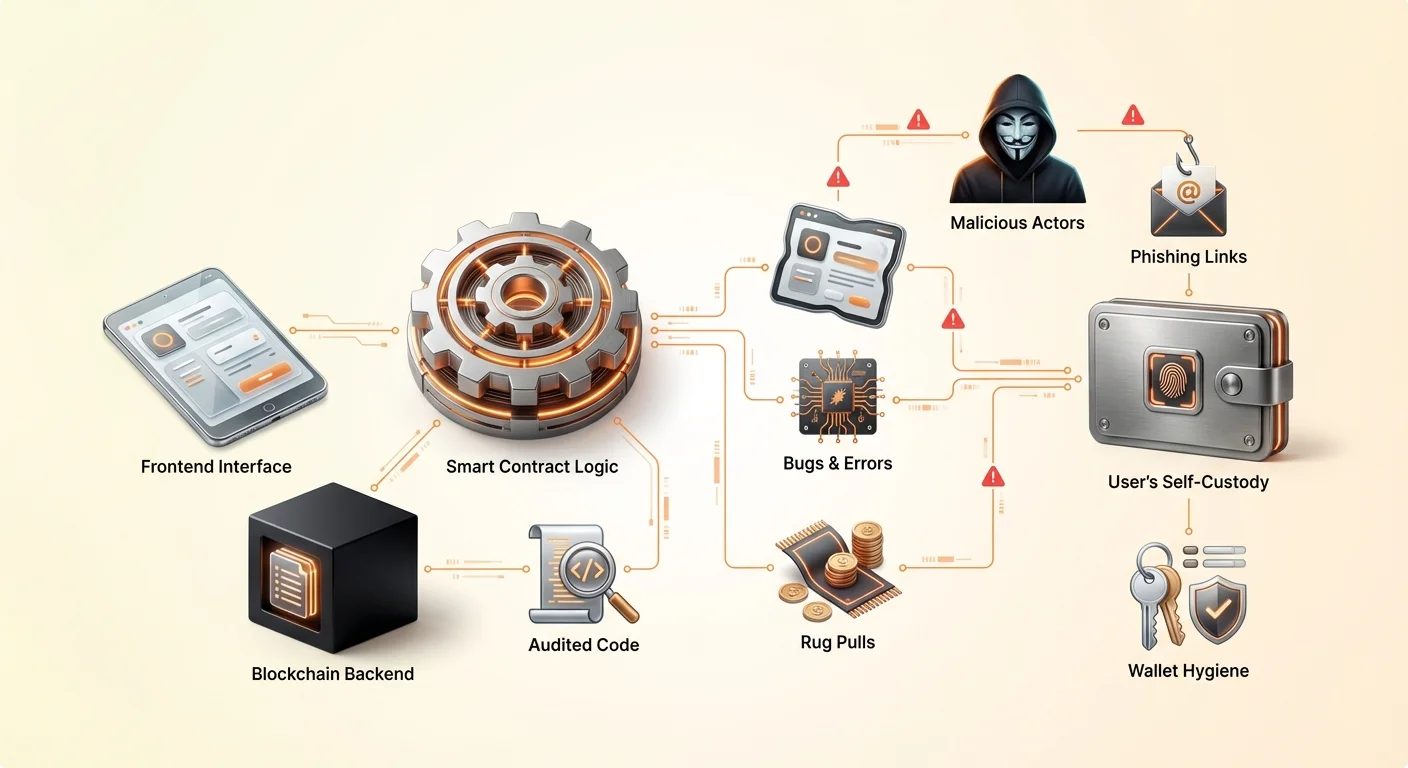

Децентралізований додаток, або DApp, зазвичай складається з двох основних частин. Бекенд — це код смарт-контракту, що живе в блокчейні. Він обробляє логіку, зміни стану та передачі активів. Фронтенд — це інтерфейс користувача, зазвичай вебсайт чи мобільний додаток, який дозволяє людям легко взаємодіяти зі смарт-контрактом.

Коли користувач підключає свій гаманець до DApp, фронтенд перетворює кліки кнопок на запити транзакцій. Гаманець потім просить користувача підписати ці запити для авторизації дій смарт-контракту. Це розділення критично важливо розуміти, оскільки вади безпеки можуть існувати в будь-якому шарі. Абсолютно безпечний смарт-контракт може бути скомпрометований, якщо сайт фронтенду буде захоплений для відправки транзакцій на адресу злодія замість легітимного контракту.

Доступ без дозволів та інновації

Одна з найпотужніших особливостей цієї архітектури — те, що вона без дозволів. У традиційних фінансах доступ до продуктів з високою дохідністю часто вимагає акредитації чи проживання в певних юрисдикціях. У децентралізованій екосистемі смарт-контракт не знає ідентичність користувача, кредитний рейтинг чи місцезнаходження. Він розпізнає лише адресу гаманця та активи в ній.

Це значно знижує бар'єр входу. Людина в регіоні з обмеженою банківською інфраструктурою може отримати доступ до тих самих глобальних пулов ліквідності, що й менеджер хедж-фонду. Ця демократизація фінансів підвищує ефективність за рахунок «crowd-sourced» ліквідності. Наприклад, децентралізовані біржі стимулюють користувачів депонувати активи в торгові пули. Взамін ці користувачі отримують частку торгових комісій, фактично стаючи «банком» самі.

Вразливості в дизайні коду

Функціональність децентралізованих додатків повністю залежить від якості коду, написаного розробниками. Оскільки смарт-контракти детерміновані, вони виконуватимуться точно так, як написано, навіть якщо код містить помилку. Це призводить до ризику взаємодії з погано спроектованим DApp. Навіть добре налаштовані розробники можуть ввести помилки, які загрожують коштам користувачів.

Людська помилка є неминучою реальністю в розробці програмного забезпечення. У централізованих технологіях помилка може спричинити збій додатка чи неправильне завантаження сторінки. У середовищі блокчейну помилка може призвести до постійного блокування коштів або дозволити атакуючому спустошити пул ліквідності. Ці експлойти часто відбуваються без будь-якого «хакерства» у традиційному сенсі. Атакуючий просто використовує логіку самого контракту проти нього для отримання небажаного результату.

Відкрита природа цих протоколів означає, що код доступний для перегляду всім. Це загалом сила, оскільки дозволяє спільноті виправляти помилки та покращувати безпеку з часом. Протоколи, що існують роками, зазвичай більш перевіреними в бою. Однак для нових проєктів ця прозорість приваблює увагу чорних хакерів, які шукають негайні експлойти до того, як розробники їх виправлять.

Шкідливі проєкти та rug pull

Механіка rug pull

Поза випадковими помилками, децентралізований простір сповнений свідомого шахрайства. Найпоширеніша форма — «rug pull». Це відбувається, коли команда розробників створює проєкт, який здається легітимним, але спроектований для крадіжки коштів користувачів. Вони можуть запустити новий токен і поєднати його з цінною криптовалютою, як Ethereum чи USDC, у пулі ліквідності, щоб привабити трейдерів.

Розробники зазвичай контролюють переважну більшість пропозиції нового токена або зберігають спеціальні адміністративні привілеї в смарт-контракті. Після того, як нічогонедозрілі користувачі купують токен чи депонують активи в протокол, розробники активують пастку. Вони можуть продати всі свої токени одразу, обваливши ціну до нуля, або вивести всю ліквідність з біржі. Це залишає інвесторів з безвартісними активами, тоді як злочинці йдуть з цінною криптовалютою.

Контроль інсайдерів та анонімність

Ключовим фактором, що сприяє цим шахрайствам, є анонімність, поширена в секторі. На відміну від традиційних корпорацій, де керівники ідентифіковані та несуть відповідальність, багато засновників DeFi-проєктів залишаються анонімними. Хоча анонімність захищає приватність і запобігає цензурі, вона також усуває відповідальність. Якщо анонімна команда покинув проєкт чи здійснила шахрайство, жертви часто не мають юридичного захисту.

Учасники повинні ретельно оцінювати безпеку смарт-контракту на основі коду та репутації, а не юридичних гарантій. Шахраї часто пропонують надзвичайно високі відсотки прибутку, щоб грати на страху пропустити можливість. Ранні учасники можуть отримувати виплати для створення ілюзії легітимності, але система часто несустентивна. Коли приплив нового капіталу сповільнюється або інсайдери вирішують вийти, проєкт руйнується.

Бекдори та приховані експлойти

У деяких витончених атаках шкідливий намір схований глибоко в коді. Розробник може запрограмувати «бекдор», який дозволяє обійти звичайні обмеження. Наприклад, контракт може заявляти про блокування ліквідності на рік, але прихована функція дозволяє певній адресі розблокувати її негайно.

Альтернативно, код може дозволяти творцю карбувати нескінченну кількість токенів. Потім вони можуть скинути ці токени на ринок, знецінивши активи всіх інших. Ці експлойти важко виявити середньостатистичному користувачеві без навичок технічного аудиту. Наявність професійного сайту та активної спільноти в соцмережах не є доказом того, що базові смарт-контракти чесні чи безпечні.

Загроза фішингу в Web3

Навіть якщо DApp добре спроектований і команда чесна, користувачі стикаються з зовнішніми загрозами, як фішинг. Це одна з найпоширеніших ризиків у криптоекосистемі. Фішинг полягає в обмані користувача, змушуючи повірити, що він взаємодіє з легітимною службою, тоді як насправді спілкується з імпостором.

У контексті DApp атакуючі часто створюють репліки вебсайтів. Вони можуть зареєструвати домен, що відрізняється від оригіналу одним символом чи іншим розширенням. Наприклад, якщо справжній сайт «exchange.com», атакуючий може використовувати «exchange.io» чи «exchangé.com». Фальшивий сайт виглядає ідентично справжньому, копіюючи логотипи, макет та інтерфейс користувача.

Коли користувач підключає гаманець до цього шахрайського сайту, він не підключається до безпечного, аудитованого смарт-контракту справжнього проєкту. Натомість сайт просить схвалити транзакцію, яка дає атакуючому дозвіл витрачати кошти користувача. Після підписання користувачем цього дозволу атакуючий може спустошити гаманець певних активів. Це може статися миттєво, незалежно від безпеки базового блокчейну.

Щоб уникнути цього, користувачі повинні виробити звичку подвійно перевіряти URL. Закладки відомих легітимних сайтів безпечніші, ніж покладання на результати пошукових систем, які іноді показують рекламу фішингових сайтів. Крім того, перевірка іконки замка в панелі браузера забезпечує шифрування з'єднання, хоча це саме по собі не гарантує легітимність сайту — лише безпеку з'єднання з ним.

Роль та реальність аудитів

Розуміння процесу аудиту

Щоб зменшити ризики, репутаційні проєкти наймають сторонні фірми з безпеки для проведення аудиту коду. Аудит передбачає детальний огляд коду смарт-контракту для виявлення помилок, вразливостей безпеки та логічних помилок. Аудитори використовують комбінацію автоматизованих інструментів тестування та ручного перевірки рядок за рядком, щоб забезпечити поведінку контракту відповідно до наміченого.

Після завершення огляду аудиторська фірма видає звіт. Цей звіт виділяє виявлені проблеми та класифікує їх за ступенем тяжкості, наприклад, критичні, значні чи незначні. Розробники проєкту потім повинні виправити ці проблеми перед розгортанням контракту чи ефективним запуском додатка. Зазвичай випускається фінальний звіт, що підтверджує впровадження виправлень.

Чому аудити не є гарантією безпеки

Хоча аудити є ключовим шаром безпеки, вони не гарантують безпеку. Аудит — це знімок у часі. Він перевіряє код, наданий аудиторам, але не може передбачити, як цей код взаємодіятиме з іншими протоколами в складній екосистемі DeFi «money lego». Крім того, аудитори — люди і можуть пропустити тонкі вразливості.

Було безліч випадків, коли аудитовані проєкти згодом хакнули. Іноді експлойт включає економічну атаку, а не помилку коду, що може виходити за межі стандартного аудиту коду. Крім того, якщо проєкт оновлює контракти після аудиту без повторного аудиту, новий код може ввести вразливості, не охоплені оригінальним звітом.

Оцінка аудиторських звітів

Для користувачів просто бачити значок «Audited» на сайті недостатньо. Важливо перевірити, хто проводив аудит. Репутаційні фірми мають історію ретельності, тоді як менш суворі служби можуть пропустити очевидні проблеми. Користувачі повинні шукати фактичний аудиторський звіт, який часто пов'язаний у документації проєкту чи футері.

Читання підсумку аудиту може виявити, чи команда вирішила виявлені проблеми. Якщо звіт показує критичні вразливості, які «визнано», але не виправлено, це великий червоний прапорець. Порівняння звітів від кількох фірм також додає шар впевненості. Проєкт, аудитований двома чи трьома незалежними фірмами, загалом вважається менш ризикованим, ніж з одним аудитом чи без нього.

Розподіл токенів та ризики airdrop

Механізми airdrop

Airdrop — популярний метод для проєктів розподіляти токени широкій базі користувачів. Цей процес передбачає відправку безкоштовних активів на гаманці, що відповідають певним критеріям, наприклад, раннє використання платформи чи володіння певним NFT. Мета — запустити спільноту, децентралізувати управління та просувати проєкт.

Проєкти зазвичай роблять «snapshot» блокчейну на конкретну дату. Будь-яке використання чи володіння, записане до того номера блоку, враховується для відповідності. Цей механізм стимулює користувачів залишатися активними в різних протоколах у надії на майбутні винагороди. Легітимні приклади включають токени управління для децентралізованих бірж чи NFT-дропи для існуючих власників.

Темний бік безкоштовних токенів

Шахраї активно експлуатують хвилювання навколо airdrop. Поширена тактика — відправка непрошених токенів на випадкові гаманці. Коли користувач помічає ці токени та намагається їх продати чи обміняти, його спрямовують на шкідливий сайт. Взаємодія зі смарт-контрактом для продажу токена часто надає атакуючому дозвіл на доступ до інших коштів у гаманці.

Інший ризик — «dusting attacks», де крихітні суми крипто відправляють на гаманці для відстеження ідентичності власника чи зв'язування кількох адрес. Хоча менш безпосередньо небезпечні для коштів, ніж фішинг, вони компрометують приватність. Користувачі повинні бути вкрай скептичними до будь-якого токена, що несподівано з'являється в гаманці. Найбезпечніша практика — ігнорувати ці токени повністю та ніколи не взаємодіяти з ними чи сайтами, які вони рекламують.

Продаж токенів та графіки vesting

Легітимні проєкти також розподіляють токени через продажі, іноді звані Initial Coin Offerings (ICO). Смарт-контракти регулюють ці продажі, визначаючи ціну, кількість та графік випуску. Це приносить прозорість процесу збору коштів. Однак графік vesting — часова шкала розблокування токенів — є критичною деталлю для інвесторів.

Якщо проєкт негайно випускає всі токени раннім інвесторам чи команді, вони можуть скинути їх на ринок, обваливши ціну. Смарт-контракти можуть примусово застосовувати періоди vesting, забезпечуючи поступовий випуск токенів протягом місяців чи років. Це узгоджує стимули команди з довгостроковим успіхом проєкту. Перевірка цих параметрів у контракті чи документації є ключовою частиною due diligence.

Навігація в DeFi-кредитуванні та торгівлі

Децентралізовані фінанси відтворюють традиційні послуги, як кредитування та торгівля, за допомогою автономних протоколів. На платформі кредитування на базі смарт-контрактів користувачі депонують заставу для позики інших активів. Щоб керувати ризиками без кредитної перевірки, ці позики зазвичай надзаставлені. Наприклад, користувач може внести $200 в Ethereum, щоб позичити $100 в стейблкойнах.

Смарт-контракт моніторить вартість застави в реальному часі. Якщо ринкова ціна застави падає нижче певного порогу, контракт автоматично ліквідує актив для погашення позики. Це створює систему, яка залишається розчинною без людського втручання. Однак це вводить ризик волатильності ліквідації. Раптовий ринковий крах може знищити заставу до того, як користувач встигне додати більше коштів.

Торгівля на децентралізованих біржах (DEX) також має унікальні нюанси. На відміну від централізованих бірж, де платформа тримає активи в custody, DEX дозволяють користувачам торгувати peer-to-peer через смарт-контракти. Це усуває ризик контрагента щодо платоспроможності біржі. Однак вимагає від користувачів керувати slippage — різницею між очікуваною ціною та ціною виконання — та мережевими комісіями.

Порівняльні ризики DApp проти централізованих додатків

При виборі між децентралізованими та централізованими додатками користувачі повинні зважувати різні компроміси щодо контролю, вартості та ефективності.

| Характеристика | Централізовані додатки | Децентралізовані додатки (DApp) |

|---|---|---|

| Зберігання | Третя сторона тримає кошти | Самозберігання (користувач тримає кошти) |

| Цензура | Може заморозити акаунти/транзакції | Стійкий до цензури |

| Швидкість | Висока пропускна здатність, швидкий | Обмежений часом блоків блокчейну |

| Вартість | Часто нижча (внутрішні бази даних) | Вища (мережеві газові комісії) |

| Безпека | Єдина точка відмови | Розподілений, без єдиної точки відмови |

Самозберігання та практики безпеки

Основою безпечного використання DApp є правильне самозберігання. Це означає, що користувач контролює свої приватні ключі, які є криптографічним доказом власності на активи. Якщо ці ключі втрачено, кошти неможливо відновити. Якщо їх вкрадено, кошти зникли. У децентралізованій мережі немає кнопки «забули пароль«.

Користувачі повинні використовувати репутаційні гаманці, які полегшують підключення до DApp через безпечні мости. Під час підключення критично важливо переглядати точні запити дозволів. Стандартне підключення зазвичай просить лише дозвіл переглядати адресу гаманця. Запит транзакції ж просить дозвіл на переміщення коштів.

Відключення від DApp після сесії — добра гігієнічна практика. Хоча постійне підключення не дозволяє автоматично переміщувати кошти, воно зменшує площу поверхні для потенційного фішингу, якщо інтерфейс DApp згодом скомпрометують. Для великих холдингів використання апаратного гаманця забезпечує додатковий шар фізичної безпеки, вимагаючи натискання кнопки на пристрої для схвалення будь-якої транзакції, ініційованої DApp.

Регуляторні та структурні міркування

Хоча DApp пропонують стійкість до цензури, вони часто існують у сірій регуляторній зоні. Уряди все ще розробляють рамки для класифікації та регулювання децентралізованих протоколів. Це створює невизначеність. Протокол може бути визнаний невідповідним, потенційно впливаючи на вартість пов'язаних токенів чи здатність користувачів у певних юрисдикціях легально доступатися до інтерфейсів.

Більше того, структурні обмеження блокчейнів впливають на користувацький досвід. Децентралізовані мережі обробляють дані повільніше, ніж централізовані сервери, оскільки кожна транзакція повинна бути перевірена кількома вузлами. Це призводить до нижчої пропускної здатності та вищих витрат на транзакцію. Під час мережевих заторів комісії можуть злетіти, роблячи малі транзакції економічно невигідними.

Відсутність регуляції також означає, що немає агенції захисту споживачів, до якої звернутися, якщо щось піде не так. У традиційних фінансах шахрайство може розслідувати правоохоронні органи з повістками до банків. У DeFi злочинці часто анонімні, а кошти відпиваються через міксери, роблячи відновлення майже неможливим. Це підкреслює реальність, що в децентралізованому світі відповідальність — ціна свободи.

Висновок

Децентралізовані додатки та смарт-контракти пропонують переконливу альтернативу традиційним фінансам, забезпечуючи прозорість, автономію та відкритий доступ. Можливість торгувати, кредитувати та заробляти прибуток без посередників надає індивідам стати своїми банками. Однак ця свобода невіддільно пов'язана з ризиком. Незмінна природа блокчейну означає, що помилки постійні, а відкрите середовище приваблює як інноваторів, так і хижаків.

Безпечна навігація в цьому просторі вимагає зміни мислення. Користувачі не можуть покладатися на назви брендів чи блискучі інтерфейси як гарантії безпеки. Натомість вони повинні покладатися на перевірку: перевірку URL, читання підсумків аудитів, розуміння логіки смарт-контрактів та дотримання суворої гігієни гаманця. Технологія потужна, але нейтральна; вона так само суворо захищає активи пильних, як і фіксує втрати необережних.

Ви є єдиною особою, відповідальною за безпеку ваших цифрових активів.