Yıllardır küresel finans sistemi basit bir önermeye dayalı olarak işliyor: merkezi otorite. Para transferi yapıyorsanız, emeklilik için biriktiriyorsanız veya mal ödeyiyorsanız, bankalara, ödeme işlemcilerine ve hükümet düzenleyicilerine güvenilir aracı olarak bel bağlıyorsunuz. Bu sistem küresel ticareti kolaylaştırmış olsa da, milyarlarca insanı etkileyen temel ağrı noktaları—riskler, maliyetler, gecikmeler ve dışlayıcı uygulamalar—da getirmiştir.

Kripto para dünyasına yeniyseniz, blok zinciri ve kriptografi gibi teknik detaylar bunaltıcı görünebilir. Ancak 'nasıl'a dalmadan önce 'neden'i anlamak hayati öneme sahiptir. Neden milyonlarca insan Bitcoin kullanıyor ve neden sizin finansal geleceğiniz için vazgeçilmez olabilir? Cevap teknolojide değil, geleneksel finansı (TradFi) sarsan sistemik başarılarda ve verimsizliklerde yatıyor.

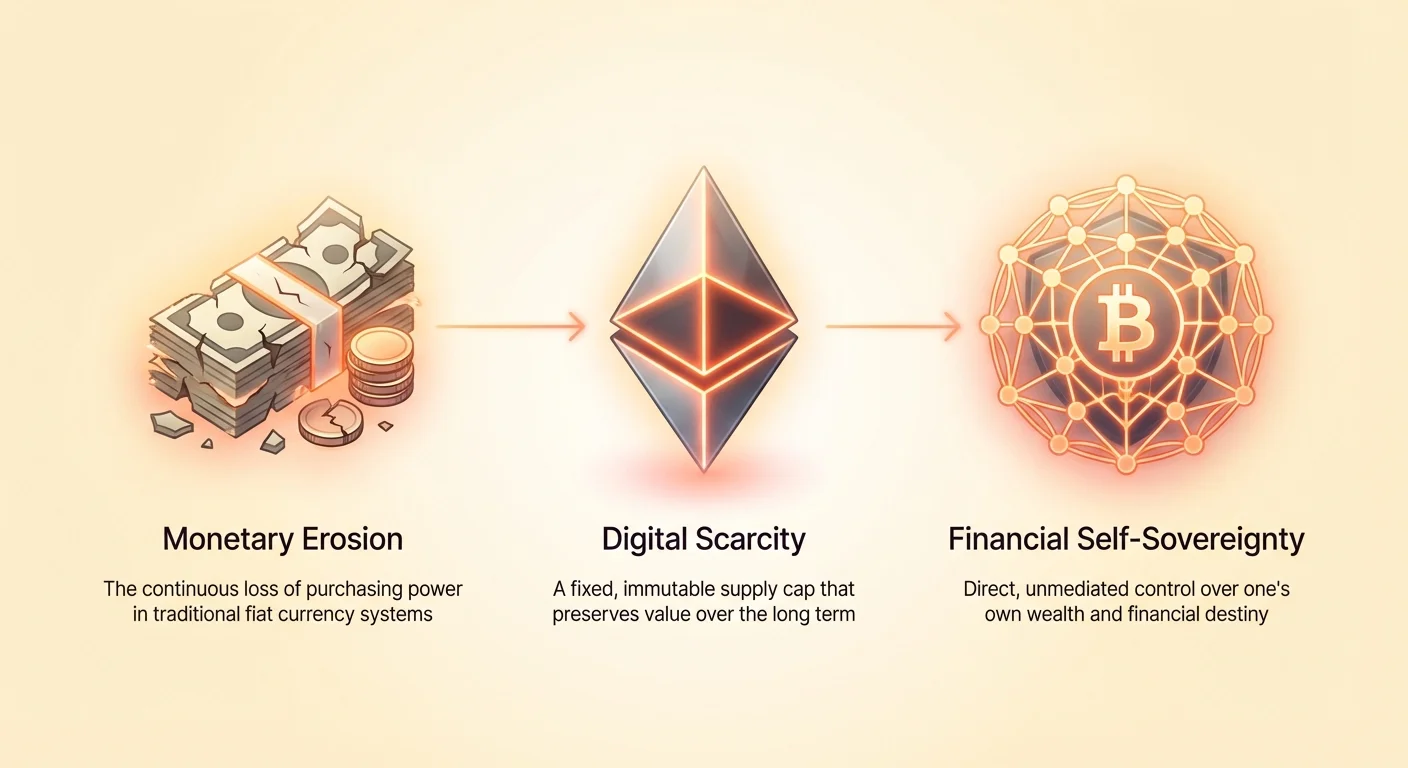

Bu rehber, Bitcoin kullanmanın pratik faydalarına odaklanıyor; enflasyon, kısıtlı erişim ve sınır ötesi para transferinin yüksek maliyeti gibi gerçek dünya ekonomik sorunlarına çözüm olarak konumlandırıyor. Bitcoin temelde finansal kendi kendine egemenliğe ulaşmak için bir araçtır; bireylerin zenginliklerini merkezi otoritelere emanet etmenin getirdiği ağrı noktalarından kurtulmalarını sağlar.

Değerin Erozyonu: Enflasyon ve Para Politikasıyla Yüzleşme

Ortalama bir kişinin serveti için en büyük tehdit, zamanla satın alma gücünün kaybıdır. Bu erozyon, merkez bankalarının sıklıkla yönettiği ancak nadiren ortadan kaldırdığı enflasyonun doğrudan sonucudur.

Gizli Vergi: Fiat Enflasyonunu Anlamak

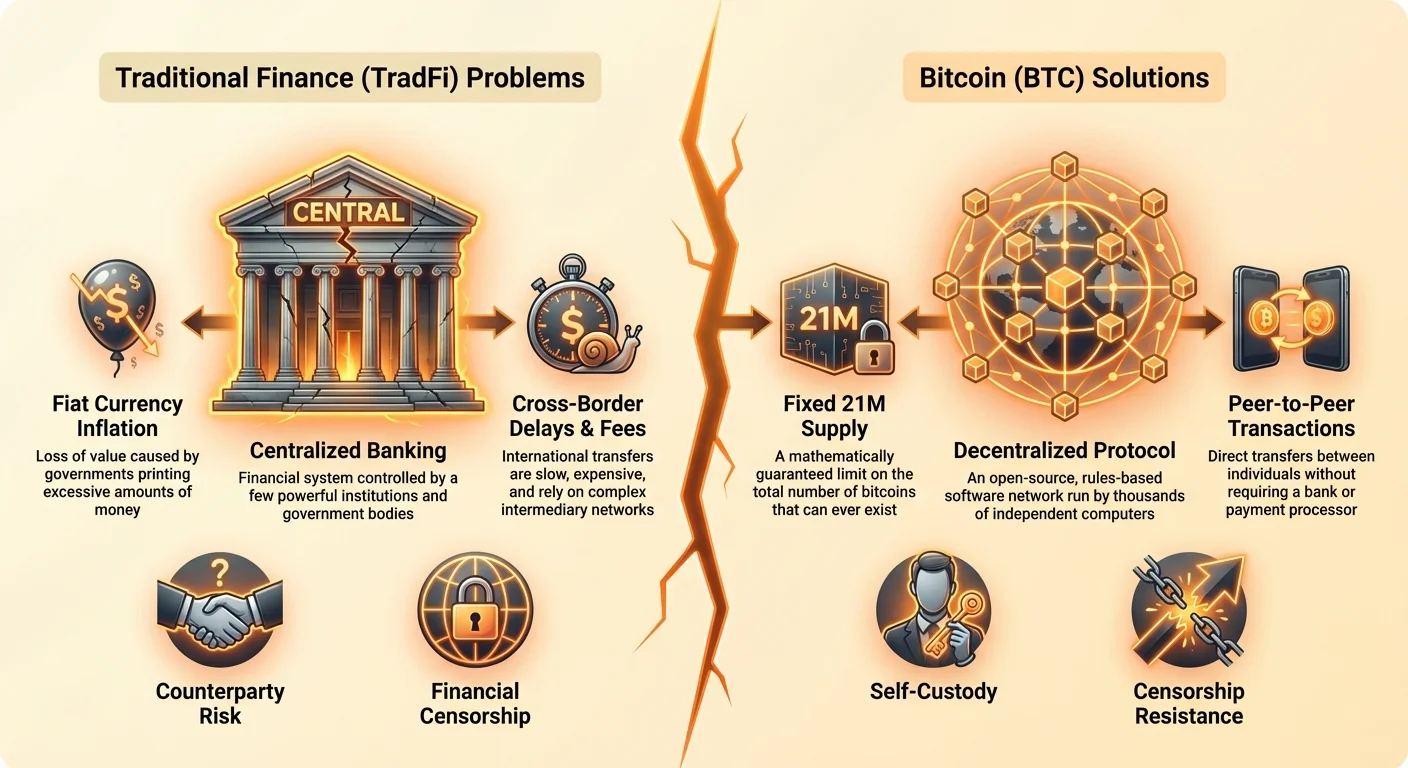

Günümüzde küresel olarak kullanılan para birimleri—dolar, euro, yen—fiat para birimleri olarak bilinir. Altın gibi fiziksel bir emtia ile desteklenmezler; değerleri tamamen hükümet kararnamesinden kaynaklanır. Hükümetler ve merkez bankaları ekonomiyi canlandırmak veya ulusal borçları karşılamak için ihtiyaç duyduklarında daha fazla fiat para yaratma gücüne sahiptir.

Para basmak hızlı bir çözüm gibi görünse de ciddi bir sonucu vardır: mal ve hizmetlerin toplam arzını artırmadan para arzını artırır. Bu, mevcut her para biriminin değerini seyreltir. Sizin için bu, birikimlerinizin her yıl daha az şey satın aldığı anlamına gelir. Enflasyon, nakit tutanlar için "gizli bir vergi" işlevi görür; ücretleriniz veya yatırımlarınız para genişlemesinin hızını aşmazsa yaşam standardınızı sürekli düşürür. Bu yavaş ve öngörülebilir satın alma gücü kaybı, birçok insanı öngörülebilir kıtlığa sahip varlıkları aramaya iten birincil ağrı noktasıdır.

Öngörülebilir Kıtlık: Bitcoin’in Sabit Arz Sınırı

Bitcoin’in tanıttığı en devrimci kavramlardan biri, sabit ve öngörülebilir arz programıdır. Toplamda yalnızca 21 milyon Bitcoin (BTC) olacaktır. Bu sınır, kodu matematiksel olarak zorlar ve hiçbir hükümet, banka veya şirket tarafından değiştirilemez.

Bu özellik, Bitcoin’i arz açısından fiat para biriminin tam tersi yapar. Fiat para elastik ve enflasyonisttir; Bitcoin ise arz programına göre inelastiktir ve deflasyonisttir. Maksimum arzın sınırlı olduğunu bilmek eşsiz bir kesinlik sunar. Bitcoin kullanmaya karar verdiğinizde, fiat enflasyonunun ağrı noktasını doğrudan ele alan uzun vadede değeri koruyan bir varlık seçersiniz.

Merkeziyetsiz Kontrol: Aracıyı Ortadan Kaldırmak

Geleneksel sistemde, güçlü kurumlar para politikası kaldıraçlarını kontrol eder: faiz oranlarını belirleme, rezerv gerekliliklerini tayin etme ve para basma zamanını karar verme. Bu kararlar genellikle kapalı kapılar ardında, siyasi baskılara veya geçici krizlere yanıt olarak alınır ve küresel olarak herkesi etkiler.

Bitcoin merkezi bir yönetim organı olmadan çalışır. Küresel bir bilgisayar ağı (düğümler) tarafından yönetilir. Hiçbir tek varlık arzı artırma, işlemi geri alma veya hesabı dondurma kararı alamaz. Bu merkeziyetsiz yapı, paranız üzerindeki kontrolü siyasi alandan alıp doğrudan ellerinize verir. Merkeziyetsiz paranın temel faydası budur: öznel, güven temelli bir sistem yerine nesnel, kurallara dayalı bir sistem sunar. Bitcoin kullandığınızda, hatalı insan kurumlarına değil matematiğe ve koda güvenirsiniz.

Hareket Özgürlüğü: Finansal Sınırları ve Gecikmeleri Ortadan Kaldırmak

Küreselleşmenin arttığı bir dünyada, sınır ötesi para transferi basit olmalıdır. Ancak uluslararası finans hâlâ arkaik, pahalı ve sinir bozucu derecede yavaştır. Bireyler, küçük işletmeler ve özellikle göçmen işçiler için bu ücretler ve gecikmeler büyük bir ağrı noktasıdır.

Sınır Ötesi Transferler: Daha Ucuz ve Hızlı Göçmen Havale Paraları

Geleneksel kanallar—bankalar veya havale hizmetleri—aracılığıyla uluslararası para gönderme sürecini düşünün. Ücretler toplam tutarın %3 ila %10’u arasında değişebilir ve transfer, saat dilimi farkları veya banka tatilleri nedeniyle birkaç gün sürebilir. Bu maliyetler, göçmen işçilerin ailelerine gönderdiği havalelerden en çok etkilenenleri orantısız şekilde vurur; ücretlere kaybolan her yüzde puanı bir aile üyesinden yemek, ilaç veya eğitim anlamına gelir.

Bitcoin bunu coğrafyadan bağımsız olarak her işlemi eşit şekilde ele alarak çözer. Sokak ötesine veya okyanus ötesine 1.000$ göndermek aynı temel süreci içerir ve düşük ağ işlem ücretleri doğurur (ağ tıkanıklığına göre değişir, ancak genellikle %5’ten azdır). İşlem dakikalar içinde kesinleşir, günler değil. Bu yetenek, küresel ticarette yer alan veya yurtdışındaki ailesini destekleyen herkes için Bitcoin kullanmayı güçlü bir seçim yapar. Eski sistemin yavaş, tescilli altyapısını tamamen atlar.

Muhabir Bankacılık Sorununu Çözmek

Geleneksel uluslararası transferler, işlemleri çözmek için birbirleriyle hesap tutan "muhabir bankalar" karmaşık bir ağına dayanır. Bu yapı yavaş, pahalıdır ve yüksek derecede karşılıklı güven ve düzenleme gerektirir. Tüm süreç birden fazla başarısızlık noktası ve opaklık getirir.

Bitcoin bu katmanlı sisteme olan ihtiyacı ortadan kaldırır. Bitcoin ağı kendisi çözüm katmanıdır. Üç farklı ülkede üç farklı banka arasında para zıplatmak yerine, tek bir küresel deftere işlem yayınlarsınız. Bu basitleştirme, genel giderleri dramatik şekilde düşürür, çözüm sürelerini hızlandırır ve kritik olarak küçük işletmelerin uluslararası ticarette katılmak için gereken sermayeyi azaltır.

7/24 Erişilebilirlik: Banka Tatili veya İş Saatleri Yok

Cuma günü saat 17:00’den sonra önemli bir banka transferi yapmaya çalıştığınız son sefer ne zamandı? Muhtemelen transfer Pazartesi sabahına kadar tam olarak işlenmez. Geleneksel bankalar kısıtlı iş saatlerinde çalışır ve ulusal tatilleri gözlemler, küresel ticarette darboğazlar yaratır.

Bitcoin ağı günde 24 saat, haftada 7 gün, yılda 365 gün açıktır. Ulusal sınırlar, saat dilimleri ve resmi tatillerden bağımsız çalışır. Bu sürekli çalışma, likiditenin her zaman mevcut olmasını ve işlemlerin her zaman başlatılıp kesinleştirilebilmesini sağlar; geleneksel finansal sistemlerin sunamayacağı öngörülebilir güvenilirlik sunar.

Bankasız ve Yetersiz Bankalıların Zorluğu

Dünya genelinde şaşırtıcı bir şekilde 1,4 milyar yetişkin hala «bankasız» durumda olup, tasarruf hesapları veya kredi gibi temel finansal hizmetlere erişimi yoktur. Milyonlarcasının daha fazlası «yetersiz bankalı» olup, maaş günü kredi verenler veya çek nakitlendirme mağazaları gibi pahalı ve yırtıcı hizmetlere bel bağlamaktadır. Bu finansal dışlanma, bireyleri sıklıkla yoksulluk tuzağında hapsederek önemli bir ekonomik ve sosyal sorun teşkil etmektedir.

Akıllı Telefonla Erişim: Finansal Kapsayıcılık

Geleneksel bankacılık, gelişmekte olan ülkelerdeki veya marjinalize topluluklardaki pek çok insanın elinde bulunmayan kapsamlı belgeler (fatura faturaları, hükümet kimlikleri, fiziksel adresler) gerektirir. Bitcoin ve kripto paralar ise yalnızca ucuz bir akıllı telefon ve internet erişimi ister.

Bir kişi emanetsiz bir cüzdan (yazılım uygulaması) indirerek küresel finansal sisteme anında erişebilir. Doldurulacak form, minimum bakiye veya arka plan kontrolü yoktur. Bu, giriş bariyerini dramatik biçimde düşürerek coğrafi konum veya belge gereksinimleri nedeniyle dışlanmış bireylere güvenli tasarruf ve işlem olanakları sunar. Bankasızlar için finansal görünmezlikten işlevsel ve güvenli bir dijital banka hesabına geçiş, merkezi olmayan paranın en güçlü faydalarından biridir.

Hükümet Kimliği Olmadan Ekonomik Kimlik Oluşturma

Birçok istikrarsız veya gelişmekte olan ülkede güvenilir belgeleri korumak imkânsız olabilir. Resmi hükümet kimliği olmadan resmi bir ekonomik kimlik oluşturmak son derece zordur; bu da kredilere, sigortaya veya resmi istihdama erişimi engeller.

Bitcoin, özel anahtar sahipliği (sahipliğin kriptografik kanıtı) yoluyla ekonomik kimlik oluşturmaya olanak tanır. Bu geleneksel kimlik için mükemmel bir yedek olmasa da bireylerin dijital ticarette yer almasını, ücret almasını ve istikrarsız rejimlerin el koyma erişiminin dışında parayı güvenli biçimde biriktirmesini sağlar. Bitcoin, bürokratik bir otoriteden izin almadan dijital finansal geçmiş ve iz oluşturmayı bireylere mümkün kılar.

Dışlanmanın Maliyeti

Bankasız olmak pahalıdır. Banka hesaplarına erişimi olmayan bireyler fiziksel nakde bel bağlamak zorunda kalır ki bu onları hırsızlığa karşı savunmasız bırakır veya gayriresmi borç hizmetleri için yüksek ücretler öderler. Tasarruf altyapısının yokluğu, küçük acil harcamaların bile bir ailenin finansal geleceğini sarsabileceğini anlamına gelir.

Bitcoin bu bireylere sağlam, küresel kabul gören ve yüksek güvenlikli bir dijital tasarruf aracı sunar; kolayca bölünebilir (Bitcoin kesirlerine sahip olabilirsiniz, bunlara Satoshis denir) ve neredeyse sıfır bakım ücreti gerektirir. Cep telefonunu bir iletişim aracından küresel dijital ekonomiye katılabilen bir finansal cihaza dönüştürür.

Koruma ve Gizlilik: Servetinizi El Koymaya Karşı Güvenceye Alma

Siyasi istikrarsızlığın giderek arttığı ve düzenlemelerde hızlı değişikliklerin yaşandığı bir dünyada, varlıklarını keyfi el koymaya veya sansüre karşı koruma yeteneği en üst düzeyde öneme sahiptir. Geleneksel finansal varlıklar temelde «karşı taraf riski»ne—paranızı tutan varlığın (banka veya ödeme işlemcisi) başarısız olması, hesabınızı dondurması veya bir hükümet talimatıyla fonlarınızı müsadere etmesi riskine—maruz kalır.

Sansür Direnci: Kendi Saklamanın Gücü

Merkezi kontrolün acı noktası, herhangi bir merkezi otoritenin—banka, şirket veya hükümet—varlıklarınızı dondurmaya veya bir işlemi engellemeye karar verebilmesidir. Buna finansal sansür denir. Yaptırımlar, siyasi muhalefet veya basit bir hata nedeniyle hesaplar rutin olarak kısıtlanır.

Bitcoin sansüre dirençlidir çünkü bir aracı tarafından tutulmaz veya yönetilmez. Bitcoin'inizi kendi saklamalı bir cüzdanda (özel anahtarları sizin kontrol ettiğiniz) tuttuğunuzda hiçbir banka, şirket veya hükümet fonlarınızı harcamanızı, almanızı veya tutmanızı fiziksel olarak engelleyemez. İşlem bir kamu defterine kaydedilebilir ancak harcama anahtarı üzerindeki kontrol yalnızca sahibinde kalır. Bu, merkezi olmayan paranın temel faydalarından biridir: özel mülkiyetiniz üzerinde mutlak kontrol sunar.

Karşı Taraf Riskini Azaltma ("Anahtarlarınız Yoksa" Prensibi)

2008 finansal krizi, bankacılık sisteminin içkin olan devasa karşı taraf riskini ortaya koydu. Bankalar battığında mevduat sahipleri fonlarını geri almak için hükümet garantilerine (ABD'deki FDIC sigortası gibi) bağımlıdır.

Bitcoin'i doğru şekilde kullanmak karşı taraf riskini tamamen ortadan kaldırmanıza olanak tanır. Bitcoin özel anahtarlara sahip olduğunuz bir cüzdanda tutulduğunda, başarısızlık riski merkezi bir kurumdan kullanıcının kişisel güvenlik uygulamalarına kayar. "Bankaya güvenmek"ten "kendine güvenmek"e bu geçiş, kendi saklamanın temel kavramıdır ve kurumsal çöküşe veya müdahaleye karşı eşi benzeri görülmemiş bir güvenlik seviyesi sağlar.

Kriz veya Siyasi İstikrarsızlık Dönemlerinde Varlıkları Koruma

Otoriter rejimler altında yaşayanlar veya hiperenflasyon veya siyasi çalkantı yaşayan bölgelerde ikamet edenler için tüm serveti yerel bankalarda veya yerel fiat para biriminde tutmak tehlikelidir. İstikrarsızlıkla yüzleşen hükümetler sıklıkla sermaye kontrolleri, para devalüasyonu veya varlıklara açık el koymaya başvurur.

Bitcoin bir can simidi sunar. Merkezi olmayan ve fiziksel olmayan yapısı sayesinde Bitcoin'de saklanan servet, cüzdanın anahtarı olan 12 veya 24 kelimelik tohum ifadesini ezberleyerek sınırlar ötesine taşınabilir. Bu taşınabilirlik ve el koyma direnci Bitcoin'i mülteciler, siyasi muhalifler ve kolayca müsadere edilemeyen güvenli bir değer deposu arayan herkes için vazgeçilmez bir araç haline getirir; bu, nihai finansal acı noktasını doğrudan hedef alır: mülkiyet haklarının kaybı.

Bitcoin, Dijital Ekonomi İçin Yeni Bir Standart

Birçok insan Bitcoin'e öncelikle bir yatırım aracı olarak yaklaşırken (enflasyonun sorun noktasını gidererek), gerçek uzun vadeli önemi, değer transferi için yeni, açık kaynaklı bir protokol oluşturmasında yatıyor ki bu, bilgi transferi için internet protokolünün (TCP/IP) devrimci etkisine paraleldir.

Programlanabilir Para ve İnovasyon

Bitcoin sadece bir dijital para birimi değil; karmaşık finansal hizmetlerin üzerine inşa edilebileceği temel bir katmandır—genellikle programlanabilir para olarak adlandırılır. Altta yatan teknolojisi blok zinciri, ek karmaşıklık sorun noktalarını çözen inovasyon katmanlarına olanak tanır.

Örneğin, Bitcoin üzerine kurulu Lightning Network, ağ tıkanıklığı dönemlerindeki işlem hızı ve yüksek ücret sorununu çözer ve anında, yüksek hacimli mikro ödemelere izin verir. Bu katmanlı yaklaşım, Bitcoin'in hem yavaş ve güvenli bir uzlaştırma katmanı (kıtalar arası büyük tutarları transfer etmek gibi) hem de hızlı ve ucuz bir ödeme yolu (kahve almak gibi) olarak işlev görmesini sağlar. Bu esneklik, doğuştan güvenilmez ve açık kaynaklı gelecekteki finansal inovasyonları kolaylaştırır.

Açık Defter Aracılığıyla Şeffaflık

Bitcoin bireysel fon kontrolü sağlarken, güvenliğini radikal bir şeffaflıkla elde eder. Yapılan her işlem, kamuoyuna açık ve değiştirilemez defterde (blok zinciri) kaydedilir. Bu, kesirli rezerv bankacılığı ve türev piyasalarını karakterize eden geleneksel opaklık ve gizli risk sorun noktalarını çözer.

Herkes Bitcoin'in toplam arzını (21 milyonluk üst sınırı doğrulayarak) denetleyebilir ve ağdaki fon akışını görebilir. Cüzdan sahiplerinin kimlikleri takmaaddır (sadece genel adresleriyle bilinir), ancak işlem bütünlüğü tamamen şeffaftır. Bu denetlenebilirlik seviyesi, sistem içindeki sahtekarlık ve yolsuzluğa karşı sağlam bir koruma sağlar ve fiat sistemlerinin eksik olduğu kesinliği sunar.

Dijital Mülkiyetin Yeni Bir Tanımı

Sonuç olarak, Bitcoin dijital alanda kıtlığı tanımlama ve kontrol etme modern sorun noktasını çözer. Bitcoin'den önce dijital öğeler—para, şarkılar veya belgeler olsun—kolayca kopyalanıp çoğaltılabiliyordu. Bu durum gerçek dijital mülkiyeti imkansız kılıyordu.

Bitcoin, dijital kıtlığı matematiksel olarak uygulayan bir sistem tanıttı. Bir Bitcoin sahibi olduğunuzda, o belirli değer biriminin hareketini sağlayan tek kriptografik anahtara sahip olursunuz. Bu yetenek, dijital haklar, fikri mülkiyet ve tüm gelecekteki dijital varlıklar için temel oluşturma açısından derin etkilere sahiptir. Dijital veriyi sonsuzca çoğaltılabilir bir kaynaktan benzersiz, kendi kendine sahip bir mülkiyete dönüştürür.

Sonuç: Kendi Egemenliğe Giden Yol

Bitcoin'i keşfetme kararı genellikle mevcut durumdan duyulan köklü bir hoşnutsuzluk tarafından yönlendirilir. Tasarruflarınızın enflasyon tarafından erozyona uğramasından endişe ediyorsanız, yüksek ücretlerden ve yavaş transferlerden bıktıysanız ya da istikrarsız bir dünyada finansal erişimden kaygılanıyorsanız, Bitcoin somut, matematiksel çözümler sunar.

Bitcoin şimdi önemli çünkü bireylerin merkezi, güvene dayalı finansal sistemden çıkıp açık, kurallara dayalı bir sisteme geçiş yapmalarına olanak tanıyan ilk yaygın benimsenmiş sistemdir. Mutlak kıtlık sayesinde enflasyona karşı direnç sağlar, sınır ötesi ve ucuz işlemleri mümkün kılar, kimlikten bağımsız finansal erişimi garanti eder ve kendi saklama yoluyla serveti el koymaya karşı korur.

Bu "Nedenler"i anlamak, Kripto Yol Haritası'ndaki temel ilk adımdır. Motivasyonlar netleştikten sonra, bir sonraki mantıklı adım sistemin mekaniklerini anlamaktır: Bir Bitcoin (veya bir Sat) gerçekte nedir, ağ nasıl işler ve en önemlisi, ilk dijital mülk parçanızı nasıl güvenli bir şekilde güvence altına alırsınız.