เมื่อสำรวจโลกของสินทรัพย์ดิจิทัล แนวคิดของ "self-custody"—การเป็นธนาคารของตัวเอง—เป็นหัวใจสำคัญ อย่างไรก็ตาม การพึ่งพาวลีลับเดียว (คีย์ส่วนตัวของกระเป๋าเงิน) สร้างจุดล้มเหลวเดี่ยวขนาดใหญ่ หากคีย์นั้นสูญหาย ถูกขโมย หรือถูกบุกรุก เงินทุนจะหายไปตลอดกาล

สำหรับบุคคลทั่วไป ความเสี่ยงนี้ถูกจัดการผ่านแนวปฏิบัติด้านความปลอดภัยที่รอบคอบ แต่จะเกิดอะไรขึ้นเมื่อสินทรัพย์คริปโตถูกถือครองไม่ใช่โดยบุคคลเดียว แต่โดยธุรกิจ กองทุนครอบครัว หรือองค์กรชุมชน? ในสถานการณ์เหล่านี้ ความปลอดภัยที่เพิ่มขึ้นไม่เพียงพอ คุณต้องการกฎเกณฑ์ การตรวจสอบ และการถ่วงดุลที่บังคับใช้

นี่คือจุดที่กระเป๋าเงินหลายลายเซ็น (multi-sig) เปลี่ยนจากคุณสมบัติด้านความปลอดภัยกลายเป็นเครื่องมือการกำกับดูแลที่ทรงพลัง กระเป๋าเงิน multi-sig แก้ปัญหาจุดล้มเหลวเดี่ยวโดยกำหนดให้ต้องได้รับการอนุมัติจากหลายฝ่ายก่อนที่จะเคลื่อนย้ายเงินทุน พวกมันช่วยให้กลุ่มสามารถกำหนดกฎเกณฑ์การควบคุมทางการเงินที่ชัดเจน สร้างความรับผิดชอบร่วมกัน ป้องกันการกระทำฝ่ายเดียว และจัดโครงสร้างแบบจำลองความเชื่อถือที่ซับซ้อนสำหรับการจัดการความมั่งคั่งรวมที่สำคัญ

I. Foundations: Moving Beyond the Single-Key Wallet

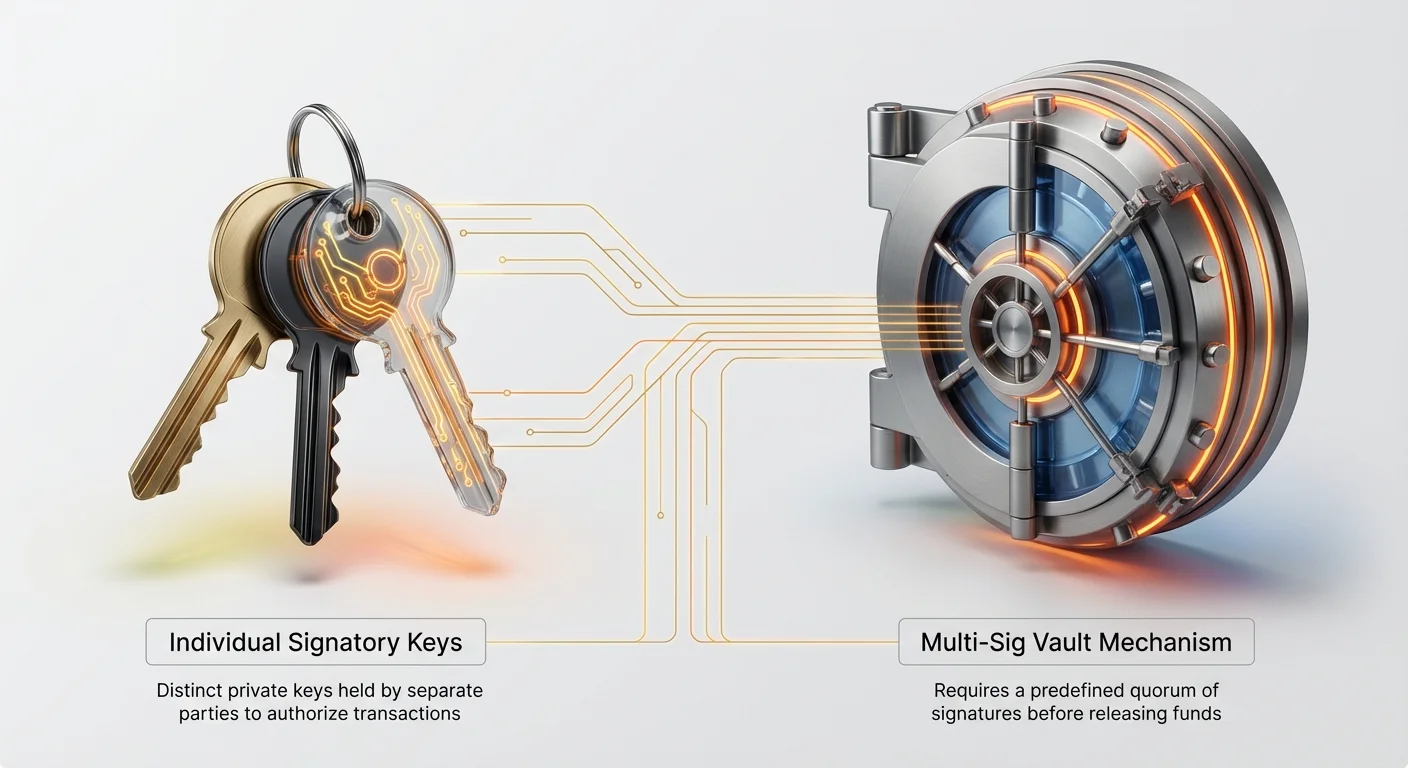

To understand the power of multi-sig, we must first recognize the structure of a standard crypto wallet. Most personal wallets are based on a single private key. This key acts as the master password, and anyone who possesses it can authorize any transaction instantly.

Multi-signature technology fundamentally changes this model. Instead of relying on one master key, a multi-sig wallet is defined by a specific set of rules written into the blockchain's smart contract.

The Mechanism of N-of-M Signature Schemes

A multi-signature scheme is often described using the formula "N-of-M."

- M (Maximum Keys): This represents the total number of private keys registered to control the wallet. These keys are held by separate individuals, devices, or entities (the custodians).

- N (Required Keys): This represents the minimum number of signatures (approvals) required from the M keys to authorize and execute a transaction.

For example, in a 3-of-5 multi-sig setup:

- M = 5 (There are five people/devices holding keys).

- N = 3 (Any three of those five people must sign the transaction for it to be valid and sent).

If only two people sign, the transaction remains unauthorized and pending. If four people sign, the transaction proceeds successfully, but only three signatures were necessary.

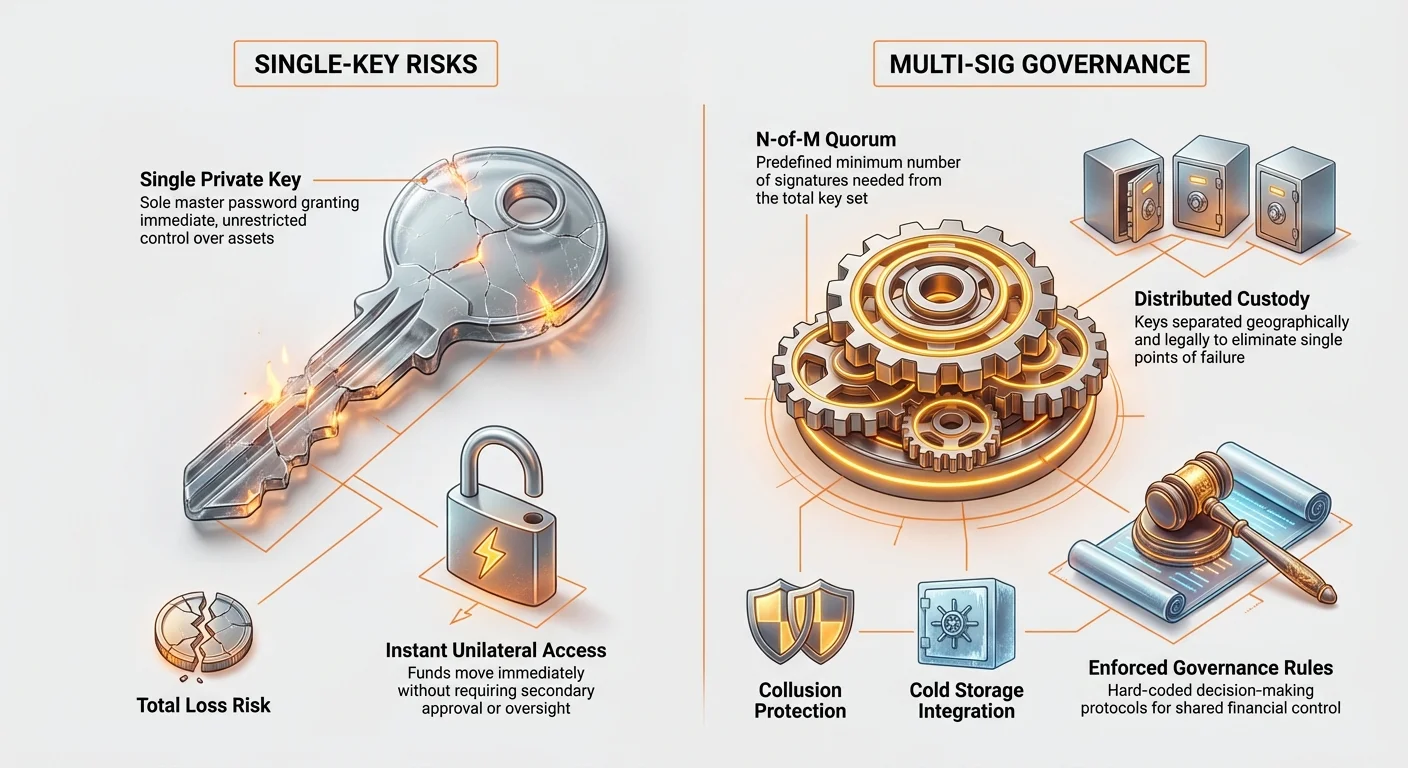

This architecture offers two immediate benefits: enhanced security (a hacker needs multiple keys, not just one) and enhanced governance (no single person can drain the funds).

Contrasting Security: Single-Key vs. Multi-Sig

| Feature | Single-Key Wallet (Standard) | Multi-Sig Wallet (N-of-M) |

|---|---|---|

| Control | Absolute control by one person/device. | Shared control distributed among several parties. |

| Security Risk | Single Point of Failure (SPOF). Key loss = funds lost; Key compromise = funds stolen. | Eliminates SPOF. Requires collusion or multiple simultaneous compromises. |

| Governance | None (funds move instantly upon the owner's command). | Formal, predefined governance rules (quorum required for action). |

| Best Used For | Everyday spending, small amounts, high-frequency transactions. | Organizational treasuries, cold storage for large sums, inheritance planning. |

Advanced Security Layer: Cold-Storage Multisig

For organizations managing vast amounts of crypto, the multi-sig structure is often paired with cold storage (keys kept offline, typically on hardware wallets).

A common enterprise setup might involve a 4-of-7 scheme where:

- Keys 1, 2, and 3 are held by key executives or directors.

- Key 4 is held by a designated legal counsel.

- Key 5 is held in a corporate safety deposit box (as an offline backup).

- Keys 6 and 7 are held geographically separate in different locations.

To move funds, four parties must physically retrieve their keys, assemble, and sign the transaction. This high friction level makes moving funds difficult for unauthorized parties while still providing redundancy if one or two key holders are unavailable (e.g., Keys 6 and 7 are unavailable, but 1, 2, 3, and 4 are present).

II. Multi-Signature as a Governance Framework

In traditional finance, governance relies on corporate charters, board resolutions, and legal contracts. In the decentralized world, multi-signature wallets allow these rules to be hard-coded into the asset itself. This is the essence of multi-signature wallet governance.

Governance, in this context, means establishing clear rules for decision-making regarding shared financial assets.

Defining Quorum Requirements and Trust Models

The ratio chosen for the N-of-M scheme is the core of your governance model. It dictates the level of trust, speed, and decentralization required for any action.

1. Majority Quorum (High Security, Balanced Trust)

This is the most common model, typically requiring more than half the keys to sign (e.g., 3-of-5 or 5-of-9).

- Utility: Ensures that a small, disgruntled minority cannot freeze the organization's funds, but also prevents any single person or small group from acting unilaterally. It necessitates consensus among the most active members.

- Example: A business board with 7 members uses a 4-of-7 multi-sig. This means four members (a simple majority) must agree to authorize the quarterly payroll payment or a major investment.

2. Supermajority Quorum (High Friction, Maximum Consensus)

This model requires a very high percentage of keys (e.g., 5-of-6 or 9-of-10).

- Utility: Best for extremely sensitive decisions, such as dissolving the organization, changing the entire multi-sig structure, or moving reserve funds. The high friction makes day-to-day operations slower but protects against swift, radical changes.

- Example: A community treasury managed by a Decentralized Autonomous Organization (DAO) might use a 9-of-10 scheme for moving the main capital reserves, ensuring near-unanimous agreement from the core management team.

3. Low Quorum (High Availability, Trust in a Few)

This model requires a small number of keys (e.g., 2-of-5 or 3-of-10).

- Utility: Prioritizes operational efficiency and rapid response. It assumes a higher level of trust among the key holders.

- Example: A non-profit organization might use a 2-of-5 setup for their operational funds, allowing the Treasurer and one other board member to quickly approve emergency aid disbursements without waiting for the full board.

Case Study: Managing a Corporate Treasury

For businesses holding crypto (from large public companies to small startups), multi-sig is essential for fiduciary duty and internal control.

Scenario: TechCorp Holdings (3-of-5 Scheme)

TechCorp decides to hold a portion of its corporate reserves in Bitcoin, managed by five key personnel:

- Key 1: CEO (Strategic oversight)

- Key 2: CFO (Financial authorization)

- Key 3: Head of Security (Technical custodian)

- Key 4: Head of Legal (Compliance and governance)

- Key 5: Independent Auditor (External check)

Governance Policy: A 3-of-5 scheme is implemented.

- Routine Spending (e.g., paying a vendor): Requires the CFO (Key 2), the Head of Security (Key 3), and one other party (Key 1 or Key 4) to sign. The Auditor (Key 5) remains inactive unless a dispute arises.

- Major Investments (e.g., buying more BTC): Requires the CEO (Key 1), the CFO (Key 2), and the Head of Legal (Key 4) to sign, ensuring strategic, financial, and legal due diligence.

- Key Loss/Replacement: If the Head of Security loses their hardware wallet (Key 3), the remaining four parties (1, 2, 4, 5) can execute a 3-of-4 transaction to migrate funds to a new 3-of-5 wallet, replacing Key 3 with a new signatory or device.

This structure enforces separation of duties, ensuring that the person controlling the tech (Key 3) cannot authorize spending alone, and the person authorizing spending (Key 2) cannot unilaterally move the funds without technical and strategic approval.

III. กรณีการใช้งานจริงสำหรับประโยชน์ของกระเป๋าเงินคริปโตที่ใช้ร่วมกัน

ความยืดหยุ่นในการกำกับดูแลที่ให้โดย multi-sig ทำให้เป็นตัวเลือกที่เหนือกว่าในทุกสถานการณ์ที่เกี่ยวข้องกับการเป็นเจ้าของร่วม การเข้าถึงที่ล่าช้า หรือมูลค่าสูงที่ต้องการการป้องกันที่ซ้ำซ้อน

1. การวางแผนทรัพย์สินครอบครัวและมรดก

การวางแผนมรดกแบบดั้งเดิมสำหรับสินทรัพย์ดิจิทัลนั้นยากลำบากอย่างยิ่งเนื่องจากความเปราะบางของวลีเมล็ดพันธุ์ หากเจ้าของบัญชีเสียชีวิตโดยไม่เปิดเผยกุญแจ สินทรัพย์อาจไม่สามารถเข้าถึงได้ตลอดกาล Multi-sig สร้างความไว้วางใจดิจิทัล

สถานการณ์: ความไว้วางใจครอบครัวดิจิทัล (รูปแบบ 2 จาก 3)

ผู้ปกครองต้องการให้แน่ใจว่าลูกหลานสามารถเข้าถึงสินทรัพย์เมื่อตนเองเสียชีวิต แต่ยังคงต้องการรักษาการควบคุมเต็มรูปแบบในขณะที่ยังมีชีวิตอยู่

- กุญแจ A: ผู้ปกครอง (เก็บไว้ในอุปกรณ์หลัก โดยทั่วไปเป็นกุญแจที่ใช้งาน)

- กุญแจ B: ลูกคนที่ 1 (เก็บแบบออฟไลน์ เก็บไว้อย่างปลอดภัย แต่ลูกคนนั้นทราบ)

- กุญแจ C: ลูกคนที่ 2 (เก็บแบบออฟไลน์ เก็บไว้อย่างปลอดภัย แต่ลูกคนนั้นทราบ)

นโยบายการกำกับดูแล (2 จาก 3):

- ขณะที่ผู้ปกครองยังมีชีวิตอยู่: ผู้ปกครองใช้กุญแจ A และกุญแจ B (หรือกุญแจ C) เพื่อโอนย้ายเงินทุน รักษาการควบคุมเต็มรูปแบบ

- เมื่อผู้ปกครองเสียชีวิต: กุญแจ A จะไม่สามารถใช้งานได้อย่างถาวร ผู้รับผิดชอบที่ผู้ปกครองกำหนดไว้ (มักเป็นผู้จัดการมรดกหรือทนายความ) จะให้การเข้าถึงสถานที่เก็บกุญแจ B และ C ที่ปลอดภัย เนื่องจากลูกสองคนมีกุญแจที่จำเป็นที่เหลืออยู่ พวกเขาจึงตรงตามเกณฑ์โควรัม 2 จาก 3 และสามารถโอนย้ายเงินทุนไปยังกระเป๋าเงินกุญแจเดี่ยวใหม่ได้

วิธีนี้หลีกเลี่ยงการพึ่งพาผู้จัดการมรดกคนเดียวที่ต้องเชื่อถือได้อย่างสมบูรณ์ โดยให้การเข้าถึงร่วมกันในหมู่ทายาทเฉพาะเมื่อกุญแจหลักออฟไลน์อย่างถาวร

2. การป้องกันการเก็บรักษาแบบเย็นส่วนบุคคล

แม้แต่สำหรับบุคคลทั่วไป multi-sig ก็สามารถเพิ่มความปลอดภัยได้อย่างมากเหนือกว่ากระเป๋าเงินฮาร์ดแวร์กุญแจเดี่ยวมาตรฐาน สิ่งนี้เปลี่ยนโฟกัสด้านความปลอดภัยจาการป้องกันวลีลับหนึ่งตัว ไปสู่การจัดการตำแหน่งที่ตั้งและความพร้อมใช้งานของกุญแจอิสระหลายตัว

สถานการณ์: ห้องนิรภัยส่วนบุคคลที่กระจาย (รูปแบบ 2 จาก 3)

บุคคลที่มีสินทรัพย์สุทธิสูงเก็บออมระยะยาวไว้ในห้องนิรภัย multi-sig

- กุญแจ 1: กระเป๋าเงินฮาร์ดแวร์หลัก (เก็บไว้ในตู้นิรภัยที่บ้าน)

- กุญแจ 2: กระเป๋าเงินฮาร์ดแวร์สำรอง (เก็บไว้ในห้องนิรภัยธนาคารที่แยกจากกันทางภูมิศาสตร์)

- กุญแจ 3: กุญแจมือถือ/กุญแจลงนาม (กุญแจที่ป้องกันเบา ๆ ใช้หลักสำหรับยืนยันธุรกรรม เก็บไว้ในอุปกรณ์มือถือหรือเซิร์ฟเวอร์เสมือน ใช้เป็นกุญแจปฏิบัติการ)

เพื่ออนุมัติธุรกรรม ผู้ใช้ต้องรวมกุญแจ 3 (เพื่อความสะดวกในการปฏิบัติการ) กับกุญแจ 1 หรือกุญแจ 2 (เพื่อความปลอดภัย/การยืนยัน) หากกุญแจ 1 สูญหายจากไฟไหม้ ผู้ใช้ยังคงมีกุญแจ 2 และ 3 เพื่อกู้คืนเงินทุน สิ่งนี้ให้ความซ้ำซ้อนที่ทรงพลังต่อภัยพิบัติทางกายภาพหรือการโจรกรรม

3. องค์กรปกครองตัวเองแบบกระจายอำนาจ (DAOs) และกองทุนชุมชน

กระเป๋าเงิน multi-sig เป็นกลไกธนาคารพื้นฐานสำหรับ DAOs รุ่นแรกและชุมชนกระจายอำนาจส่วนใหญ่ ก่อนที่พวกเขาจะเปลี่ยนไปใช้คลังสมาร์ทคอนแทร็กต์ที่ซับซ้อนมากขึ้น

DAO ต้องจ่ายเงินให้นักพัฒนา ครอบคลุมค่าใช้จ่ายทางกฎหมาย หรือแจกจ่ายทุนชุมชน Multi-sig ช่วยให้สมาชิกสภาที่เลือกหรือแต่งตั้งจัดการคลังเงินได้อย่างโปร่งใส

สถานการณ์: กองทุนชุมชน DAO (รูปแบบ 5 จาก 9)

ผู้ร่วมก่อตั้งหลัก 9 คนได้รับเลือกให้จัดการกองทุน โครงสร้าง 5 จาก 9 รับประกันว่าสมาชิก 4 คนไม่สามารถเบี่ยงเบนเงินทุนได้ฝ่ายเดียว และต้องมีสมาชิก 5 คนเข้าร่วมอย่างแข็งขันเพื่ออนุมัติการใช้จ่าย สิ่งนี้บังคับให้มีการถกเถียงและฉันทามติสำหรับทุกธุรกรรมที่ออกไป เสริมสร้างธรรมชาติกระจายอำนาจของการตัดสินใจทางการเงินของชุมชน

IV. การออกแบบกลยุทธ์ Multi-Sig ที่มีประสิทธิภาพ

การนำกระเป๋าเงิน multi-sig มาใช้ต้องมีการวางแผนอย่างรอบคอบที่สมดุลระหว่างความต้องการด้านความปลอดภัย (N สูง) กับความเป็นจริงในการปฏิบัติงาน (M ต่ำและ N ที่เหมาะสม) กระบวนการออกแบบเกี่ยวข้องกับการประเมินโครงสร้างองค์กร ความอดทนต่อความเสี่ยง และแผนสำรอง

การสมดุลระหว่างความอดทนต่อความเสี่ยงกับประสิทธิภาพในการปฏิบัติงาน

จำนวนลายเซ็นที่จำเป็น (N) มีความสัมพันธ์โดยตรงกับความยุ่งยากในการปฏิบัติงาน ยิ่งจำนวนลายเซ็นที่จำเป็นมากเท่าไหร่ ความปลอดภัยก็ยิ่งสูง แต่เวลาประมวลผลธุรกรรมจะช้าลง

| รูปแบบ | ลักษณะการปฏิบัติงาน | การแลกเปลี่ยน |

|---|---|---|

| 2 จาก 3 | ประสิทธิภาพการปฏิบัติงานสูง ธุรกรรมรวดเร็ว | ความซ้ำซ้อนต่ำ หากกุญแจหนึ่งถูกเจาะจง หรือผู้ถือกุญแจสองคนขาดการติดต่อ สินทรัพย์อาจเสี่ยงหรือถูกล็อก |

| 3 จาก 5 | ความปลอดภัยที่สมดุลและประสิทธิภาพปานกลาง | ความซ้ำซ้อนดี (สูญเสียกุญแจสองตัวและยังใช้งานได้) มาตรฐานสำหรับธุรกิจขนาดเล็กและกองทุน |

| 5 จาก 8 | ความปลอดภัยสูง ความเร็วปฏิบัติงานต่ำ | ต้องประสานงานสูง เหมาะสำหรับกองทุนสำรองเชิงกลยุทธ์ขนาดใหญ่ที่ธุรกรรมไม่บ่อย |

เคล็ดลับที่นำไปปฏิบัติได้: ควรกำหนดค่าสัมประสิทธิ์โดยอิงจาก อัตราการหมุนเวียน ของสินทรัพย์ที่จัดการ ใช้รูปแบบที่มีความยุ่งยากสูง (เช่น 5 จาก 7) สำหรับกองทุนระยะยาว และรูปแบบที่มีความยุ่งยากต่ำ (เช่น 2 จาก 3) สำหรับการใช้จ่ายในการปฏิบัติงาน (หากสอดคล้องกับความอดทนต่อความเสี่ยงขององค์กร)

การแยกกุญแจเชิงกลยุทธ์

ความยืดหยุ่นของการตั้งค่า multi-sig ขึ้นอยู่กับความเป็นอิสระของกุญแจทั้งหมด หากกุญแจทั้งหมดเก็บไว้ในสถานที่物理เดียวกันหรือถูกควบคุมโดยบุคคลในเขตอำนาจศาลทางกฎหมายเดียวกัน ประโยชน์ด้านความปลอดภัยจะลดลง

1. การแยกทางภูมิศาสตร์

กุญแจควรเก็บไว้ในเมือง ประเทศ หรือสถานที่ปลอดภัยที่แตกต่างกัน (เช่น ตู้นิรภัยธนาคาร สำนักงานห่างไกล ตู้นิรภัยของทนายความที่เชื่อถือได้) สิ่งนี้ป้องกันภัยพิบัติทางกายภาพในจุดเดียว (ไฟไหม้ น้ำท่วม การโจรกรรม)

2. การแยกทางกฎหมาย

หากกุญแจถูกถือโดยบุคคลในนิติบุคคลที่แตกต่างกัน (เช่น CEO ที่ปรึกษาอิสระ ผู้ตรวจสอบบริษัท) จะทำให้การบังคับยากขึ้น หากหน่วยงานกฎหมายบังคับให้ผู้ถือกุญแจหนึ่งเซ็น พวกเขายังคงต้องการความร่วมมือจากบุคคลภายใต้กรอบกฎหมายที่แตกต่าง

3. การแยกทางเทคนิค

กุญแจควรเก็บไว้บนฮาร์ดแวร์และซอฟต์แวร์ประเภทที่แตกต่างกัน หลีกเลี่ยงการใส่กุญแจ M ทั้งหมดบนกระเป๋าเงินฮาร์ดแวร์ยี่ห้อเดียวกันหรือจัดการกุญแจ M ทั้งหมดจากสถาปัตยกรรมเซิร์ฟเวอร์เดียวกัน ความหลากหลายช่วยลดความเสี่ยงจากช่องโหว่ซอฟต์แวร์ในผลิตภัณฑ์เดียว

การรวมกุญแจฉุกเฉินและตัวแทนกู้คืน

เพื่อความยืดหยุ่นสูงสุด องค์กรบางแห่งกำหนดกุญแจเฉพาะที่ใช้เฉพาะในกรณีสูญเสียกุญแจหรือผู้ดูแลไม่พร้อมใช้งาน

- กุญแจสำรอง (กุญแจ M): ในรูปแบบ 3 จาก 5 กุญแจ 5 อาจถูกกำหนดเป็น "กุญแจสำรอง" มันไม่เคยใช้ในการปฏิบัติงานปกติ เก็บไว้ในสถานที่ปลอดภัยที่สุด (เช่น เข้ารหัสบนแผ่นสแตนเลสในตู้นิรภัยที่แยกทางภูมิศาสตร์) หน้าที่เดียวคือเซ็นธุรกรรมกู้คืนหากหนึ่งในผู้เซ็นหลัก (กุญแจ 1, 2, 3 หรือ 4) สูญเสียการเข้าถึง

- ตัวแทนกู้คืน: เป็นบุคคลที่สามที่เชื่อถือได้ มักเป็นทนายความหรือบริการเอสโครว์เฉพาะทาง หน้าที่เดียวคือเก็บกุญแจอย่างปลอดภัยและยืนยันการปล่อยเมื่อตรวจสอบเงื่อนไขที่กำหนดไว้ล่วงหน้า (เช่น ใบรับรองการตาย ประกาศสูญเสียกุญแจที่รับรองโดย нотариус) ตัวแทนกู้คืนควรถือกุญแจเพียงตัวเดียว ไม่ใช่ค่าสัมประสิทธิ์ส่วนใหญ่

V. ลดความเสี่ยง: ทำความเข้าใจสถานะล้มเหลวของ Multi-Sig

ในขณะที่ multi-sig กำจัดจุดล้มเหลวเดี่ยวที่พบในกระเป๋าเงินมาตรฐาน มันนำความเสี่ยงใหม่ที่ซับซ้อนที่เกี่ยวข้องกับการประสานงาน ช่องโหว่สัญญาอัจฉริยะ และการเมืองคีย์ การรับรู้ สถานะล้มเหลว multisig เหล่านี้เป็นสิ่งสำคัญสำหรับการนำไปใช้อย่างปลอดภัย

1. ความเสี่ยงของการไม่สามารถเข้าถึงได้ (ความล้มเหลว N)

สถานะล้มเหลวที่พบบ่อยที่สุดคือความไม่สามารถรวบรวมลายเซ็น N ที่ต้องการเนื่องจากการสูญเสียคีย์หรือผู้ดูแลไม่พร้อมใช้งาน

- การสูญเสียคีย์: หากคีย์มากเกินไป (M - N + 1) สูญหายหรือถูกทำลายถาวร กระเป๋าเงินจะกลายเป็น "หลุมดำคริปโต" คีย์ที่เหลือไม่เพียงพอสำหรับ quorum และสินทรัพย์จะถูกล็อกถาวรและไม่สามารถกู้คืนได้

- การลดความเสี่ยง: ใช้ความซ้ำซ้อนสูง (ความแตกต่างใหญ่ระหว่าง M และ N เช่น 3-of-7 อนุญาตให้สูญเสียสี่คีย์) รักษาการสำรองวลีเมล็ดพันธุ์ที่ปลอดภัยอย่างยิ่งสำหรับคีย์ M เสมอ แม้อุปกรณ์หลักถูกทำลาย

- ผู้ดูแลไม่พร้อมใช้งาน: หากผู้ถือคีย์ไม่สามารถติดต่อได้ (ป่วย ท่องเที่ยว ขัดแย้ง พัวพันทางกฎหมาย) ธุรกรรมอาจหยุดชะงัก แม้เงินทุนไม่สูญหาย แต่กลายเป็นไม่สามารถเคลื่อนไหวได้

- การลดความเสี่ยง: กำหนดตัวแทนหรือสำรองที่ชัดเจนในกฎบัตรการกำกับดูแลขององค์กร ให้แน่ใจว่าผู้เซ็นกระจายทางภูมิศาสตร์และเวลา (เช่น ผู้เซ็นในเขตเวลาต่างกันสำหรับครอบคลุม 24/7)

2. ความเสี่ยงของการสมรู้ร่วมคิด (ความล้มเหลวด้านความเชื่อถือ)

Multi-sig ต้องการความเชื่อถือใน รูปแบบ หมายถึงความเชื่อถือว่าผู้ถือคีย์จำนวนที่ต้องการ (N) จะไม่สมรู้ร่วมคิดเพื่อหลอกลวงชนกลุ่มน้อย

หากบุคคลสามคนในรูปแบบ 3-of-5 ประสานงานลับๆ พวกเขาสามารถเคลื่อนย้ายเงินทุนทั้งหมดโดยไม่แจ้งหรืออนุมัติจากผู้ถือคีย์อีกสองคน นี่คือคุณสมบัติการออกแบบโดยเจตนา—การกำกับดูแล สมมติว่า quorum ที่จำเป็น (N) แทนเจตจำนงที่ถูกต้องขององค์กร

- การลดความเสี่ยง: การเลือกผู้ถือคีย์ต้อง基于การแยกหน้าที่องค์กรที่แท้จริง อย่ากำหนด quorum (N) ให้คนที่รายงานตรงต่อผู้จัดการคนเดียวกันหรือบุคคลที่เกี่ยวข้องกันเว้นแต่เป้าหมายคือมรดกหรือการเป็นเจ้าของร่วม ให้แน่ใจว่าผู้เซ็นมีแรงจูงใจขัดแย้ง (เช่น หนึ่งคือผู้ตรวจสอบภายใน หนึ่งคือผู้อำนวยการดำเนินงาน)

3. ความเสี่ยงสัญญาอัจฉริยะและแพลตฟอร์ม

แตกต่างจากกระเป๋าเงินคีย์เดียวที่พึ่งพารหัสคริปโตของบล็อกเชนหลัก กระเป๋าเงิน multi-sig มักถูกกำกับโดยสัญญาอัจฉริยะ (โดยเฉพาะบนแพลตฟอร์มเช่น Ethereum หรือใช้โซลูชัน multi-sig Bitcoin พิเศษ)

หากสัญญาอัจฉริยะพื้นฐานมีบั๊ก หรือแพลตฟอร์มอินเทอร์เฟซที่ใช้สร้างกระเป๋าเงิน multi-sig ล้มเหลว เงินทุนอาจถูกเปิดเผยหรือถูกล็อก

- การลดความเสี่ยง: ใช้เฉพาะแพลตฟอร์ม multi-sig และสัญญาอัจฉริยะที่ได้รับการตรวจสอบอย่างละเอียดและมีชื่อเสียง ตรวจสอบว่าแพลตฟอร์มมีโค้ดโอเพ่นซอร์สที่ตรวจสอบได้อย่างอิสระ ก่อนมอบเงินทุนจำนวนมาก ดำเนินการธุรกรรมทดสอบขนาดเล็กและตรวจสอบว่าพารามิเตอร์ multi-sig (N และ M) ถูก deploy บนบล็อกเชนอย่างถูกต้อง

4. การสูญเสียข้อมูลการจัดการคีย์

การตั้งค่า multi-sig ไม่เกี่ยวข้องแค่คีย์ แต่ยังรวมข้อมูลบริหารที่จำเป็นสำหรับโต้ตอบกับกระเป๋าเงิน (เช่น ที่อยู่กระเป๋า ไฟล์กำหนดค่ากระเป๋า และรายการคีย์สาธารณะ M) หากองค์กรสูญเสียข้อมูลนี้ คีย์ส่วนตัวที่เหลืออาจไม่เพียงพอสำหรับสร้างอินเทอร์เฟซกระเป๋าเงินใหม่เพื่อเซ็นธุรกรรมอย่างถูกต้อง

- การลดความเสี่ยง: จัดการข้อมูลกำหนดค่ากระเป๋า (ที่แสดงคีย์สาธารณะ M และ N ที่ต้องการ) เป็นเอกสารสำคัญที่สำรองแยกจากวลีเมล็ดพันธุ์ส่วนตัว ข้อมูลนี้ช่วยให้ตั้งค่าอินเทอร์เฟซใหม่หากเครื่องมือใช้งานหลักล้มเหลว

สรุป: Multi-Sig ในฐานะอนาคตของการดูแลร่วมกัน

เทคโนโลยีหลายลายเซ็นยกระดับการเก็บสินทรัพย์จากปัญหาทางเทคนิคสู่โซลูชันองค์กรที่ซับซ้อน มันก้าวข้ามแนวคิดการควบคุมส่วนบุคคลง่ายๆ และนำการกำกับดูแลที่เข้มงวดและอัตโนมัติเข้าสู่โลกกระจายอำนาจ

สำหรับมือใหม่คริปโตที่จัดการเงินจำนวนมาก multi-sig เป็นเครื่องมือจำเป็นสำหรับลดความเสี่ยงส่วนบุคคล สำหรับธุรกิจ ชุมชน และครอบครัว มันคือกลไกหลักสำหรับสร้างการควบคุมภายใน บังคับใช้ความรับผิดชอบ fiduciary และรับประกันประโยชน์ทางการเงินที่ใช้ร่วมกัน โดยกำหนดคีย์หลายตัวสำหรับการดำเนินการใดๆ รูปแบบ multi-sig บังคับฉันทามติ ให้ความซ้ำซ้อนสำคัญต่อความล้มเหลว และจัดโครงสร้างแบบจำลองความเชื่อถืออย่างเป็นทางการที่จำเป็นสำหรับจัดการความมั่งคั่งดิจิทัลรวมอย่างปลอดภัยและยั่งยืน

เมื่อออกแบบโซลูชัน multi-sig สิ่งสำคัญคือหยุดคิดถึงความปลอดภัยเฉพาะในแง่คริปโตกราฟี และเริ่มคิดในแง่ผู้คน ขั้นตอน และการเมือง รูปแบบ N-of-M ไม่ใช่แค่สูตรคณิตศาสตร์ มันคือรัฐธรรมนูญขององค์กรสำหรับอธิปไตยทางการเงินที่ใช้ร่วมกัน