เมื่อคุณก้าวเข้าสู่โลกของสกุลเงินดิจิทัลเป็นครั้งแรก หนึ่งในการตัดสินใจครั้งแรกที่คุณต้องทำคือจะเก็บสินทรัพย์ดิจิทัลของคุณไว้ที่ไหน แตกต่างจากเงินดั้งเดิมที่ธนาคารดูแล สกุลเงินดิจิทัลต้องการให้เจ้าของจัดการข้อมูลรับรองการเข้าถึงของตนเอง—ซึ่งเรียกว่า

ความแตกต่างนี้ทำให้เกิดแนวคิดเรื่อง การดูแล

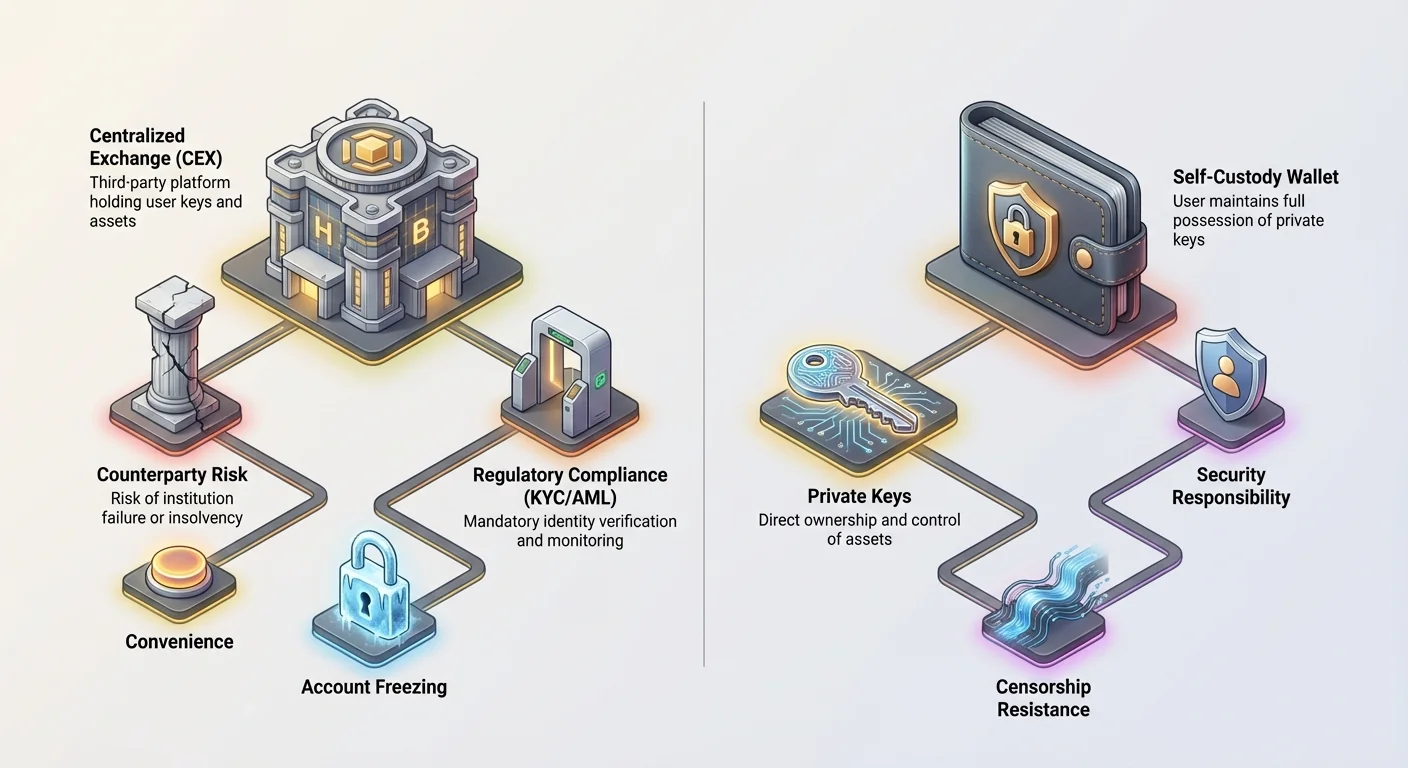

กระเป๋าเงินแบบผู้รับฝาก คือจุดเริ่มต้นที่ง่ายที่สุดและพบบ่อยที่สุดสำหรับมือใหม่ ทำงานบนหลักการของการมอบหมายความไว้วางใจ: คุณมอบกุญแจส่วนตัวให้บุคคลที่สาม—โดยทั่วไปคือกระดานแลกเปลี่ยนสกุลเงินดิจิทัลแบบรวมศูนย์ (CEX) เช่น Coinbase หรือ Kraken—ให้ดูแลแทนคุณ เพื่อแลกกับความสะดวกนี้ คุณต้องแลกเปลี่ยนการควบคุมบางส่วนและนำความเสี่ยงใหม่ๆ มาซึ่งโดยเฉพาะอย่างยิ่งเกี่ยวข้องกับความมั่นคงทางการเงิน ท่าทีด้านความปลอดภัย และพันธะทางกฎหมายภายใต้กฎระเบียบทางการเงินระดับโลกของสถาบันนั้นๆ

บทความนี้ก้าวข้ามนิยามง่ายๆ ของกระเป๋าเงินแบบผู้รับฝาก เราจะวิเคราะห์การแลกเปลี่ยนหลักระหว่างความสะดวกและการควบคุม ลงลึกในข้อกำหนดทางกฎระเบียบ เช่น Know Your Customer (KYC) และ Anti-Money Laundering (AML) ที่กำกับแพลตฟอร์มเหล่านี้ และสำรวจความเสี่ยงทางกฎหมายและการเงินที่เกี่ยวข้องกับการพึ่งพาบุคคลที่สามในการปกป้องความมั่งคั่งดิจิทัลของคุณ

เข้าใจแนวคิดการดูแล

เพื่อเข้าใจอย่างถ่องแท้ว่ากระเป๋าเงินแบบผู้รับฝากคืออะไร จำเป็นต้องเข้าใจความแตกต่างระหว่างการดูแลด้วยตนเองและการดูแลโดยบุคคลที่สาม

นิยามกุญแจส่วนตัวและการเป็นเจ้าของ

ในสกุลเงินดิจิทัล การเป็นเจ้าของได้รับการพิสูจน์โดยการครอบครอง กุญแจส่วนตัว กุญแจนี้คือสตริงตัวอักษรที่ซับซ้อนและลับ ซึ่งมอบสิทธิ์ให้ผู้ถือสามารถอนุมัติธุรกรรมและโอนย้ายเงินได้

- การดูแลด้วยตนเอง (แบบ Non-Custodial): คุณและเฉพาะคุณเท่านั้นที่ถือกุญแจส่วนตัว คุณมีการควบคุมเต็มรูปแบบ แต่คุณก็ต้องรับผิดชอบเต็มรูปแบบด้านความปลอดภัยและการกู้คืน หากคุณสูญเสียกุญแจ เงินของคุณจะสูญหายไปตลอดกาล

- การดูแลโดยบุคคลที่สาม (แบบผู้รับฝาก): สถาบัน (กระดานแลกเปลี่ยนหรือผู้รับฝาก) ถือกุญแจส่วนตัวแทนคุณ เมื่อคุณต้องการโอนย้ายเงิน คุณเข้าสู่ระบบแพลตฟอร์ม และสถาบันจะอนุมัติธุรกรรมโดยใช้กุญแจส่วนตัวที่พวกเขาควบคุม คุณเป็นเจ้าของสินทรัพย์ แต่พวกเขาควบคุมการเข้าถึง

การเปรียบเทียบที่เป็นประโยชน์คือการเปรียบการดูแลคริปโตกับการเป็นเจ้าของทองคำ การดูแลด้วยตนเองคือการเก็บแท่งทองไว้ในตู้นิรภัยที่บ้านของคุณเอง (ควบคุมเต็มรูปแบบ ความเสี่ยงเต็มรูปแบบ) การดูแลแบบผู้รับฝากคือการเก็บทองไว้ในตู้นิรภัยของธนาคาร (สะดวก แต่ธนาคารควบคุมประตูตู้นิรภัย)

กระดานแลกเปลี่ยนแบบรวมศูนย์ในฐานะผู้รับฝาก

สำหรับมือใหม่ส่วนใหญ่ กระเป๋าเงินแบบผู้รับฝากเท่ากับบัญชีที่พวกเขาเปิดบนกระดานแลกเปลี่ยนแบบรวมศูนย์ (CEX) หลัก แพลตฟอร์มเหล่านี้รวมหลายฟังก์ชันเข้าด้วยกัน: ตลาดสำหรับการซื้อขาย อินเทอร์เฟซผู้ใช้สำหรับเข้าถึงเงินของคุณ และที่สำคัญคือบริการผู้รับฝากสำหรับเก็บสินทรัพย์ของผู้ใช้ส่วนใหญ่

เมื่อคุณฝาก Bitcoin เข้าบัญชีกระดานแลกเปลี่ยน Bitcoin นั้นมักจะถูกย้ายไปยังกระเป๋า "hot" และ "cold" ขนาดใหญ่แบบรวมศูนย์ของกระดานแลกเปลี่ยน ซึ่งผสมกับสินทรัพย์ของผู้ใช้อื่นๆ สมดุลที่แสดงบนหน้าจอ本质上是 IOU—บันทึกในสมุดบัญชีภายในของกระดานแลกเปลี่ยนที่ระบุว่าคุณมีสิทธิ์ถอนสกุลเงินดิจิทัลเท่าใด

จุดดึงดูดหลัก: ความสะดวกและการเข้าถึง

ความนิยมที่ยั่งยืนของกระเป๋าเงินแบบผู้รับฝากมาจากความสะดวกมหาศาลและอุปสรรคในการเข้าที่ต่ำกว่าที่พวกเขามอบให้ ทำให้เป็นตัวเลือกเริ่มต้นสำหรับผู้ใช้ใหม่หลายล้านคน

กำจัดความเครียดในการจัดการกุญแจ

ประโยชน์เด่นชัดที่สุดของโมเดลผู้รับฝากคือการยกเลิกความรับผิดชอบในการจัดการกุญแจส่วนตัวและวลีเมล็ดพันธุ์ที่ซับซ้อน สำหรับมือใหม่ ความคิดในการรักษาวลีเมล็ดพันธุ์ 12 หรือ 24 คำให้ปลอดภัยจากความสูญหาย การโจรกรรม หรือไฟไหม้เป็นเรื่องน่ากลัว

กระเป๋าเงินแบบผู้รับฝากจัดการมาตรการความปลอดภัยทางเทคนิคทั้งหมดให้คุณ หากคุณลืมรหัสผ่าน กระดานแลกเปลี่ยนจะเสนอกลไกการกู้คืนมาตรฐาน เช่น การรีเซ็ตอีเมล การยืนยันตัวตนสองขั้นตอน (2FA) และการยืนยันตัวตน ซึ่งลดความเสี่ยงจากข้อผิดพลาดของผู้ใช้ทั่วไปลงอย่างมาก

การซื้อขายที่ราบรื่นและบริการแบบบูรณาการ

กระดานแลกเปลี่ยนแบบรวมศูนย์มอบแพลตฟอร์มที่เป็นเอกภาพซึ่งการเก็บรักษาถูกบูรณาการทันทีกับสภาพคล่อง การซื้อขาย และบริการเสริม การบูรณาการนี้สำคัญสำหรับผู้ใช้ที่ซื้อขายอย่างแข็งขันหรือวางแผนใช้คริปโตสำหรับกิจกรรมทางการเงินทันที

ตัวอย่างเช่น หากคุณต้องการแลก Ethereum เป็น Bitcoin กระเป๋าเงินแบบผู้รับฝากช่วยให้คุณดำเนินการแลกเปลี่ยนนั้นได้ในไม่กี่วินาทีโดยตรงภายในแพลตฟอร์ม หากคุณใช้กระเป๋าแบบดูแลด้วยตนเอง คุณจะต้องโอนเงินไปยังกระดานแลกเปลี่ยนก่อน รอการยืนยันเครือข่าย ดำเนินการแลกเปลี่ยน และอาจถอนเงินกลับไปยังกระเป๋าของคุณ—กระบวนการที่ใช้เวลานานและมีค่าใช้จ่าย ซึ่งมีหลายขั้นตอนและค่าธรรมเนียมเครือข่าย

รากฐานทางกฎระเบียบสำหรับผู้ใช้สถาบัน

แม้จะไม่ใช่ประโยชน์โดยตรงสำหรับผู้ใช้รายย่อย แต่ว่ากระดานแลกเปลี่ยนหลักเป็นสถาบันการเงินที่ได้รับการกำกับดูแล (หรือพยายามดำเนินการภายใต้กรอบกฎระเบียบ) ทำให้พวกเขาเป็นพันธมิตรที่จำเป็นสำหรับสถาบัน บริษัท และกองทุนลงทุนที่ได้รับใบอนุญาต สถาบันเหล่านี้มักไม่สามารถใช้การดูแลด้วยตนเองแบบบริสุทธิ์ได้เนื่องจากข้อกำหนดด้านการปฏิบัติตาม การตรวจสอบ และประกันภัยที่เข้มงวด ทำให้บริการผู้รับฝากที่ได้รับการกำกับดูแลเป็นสิ่งจำเป็นสำหรับการเข้าร่วมตลาดคริปโต

ความเสี่ยงพื้นฐานของการดูแลแบบรวมศูนย์

การแลกเปลี่ยนเพื่อความสะดวกคือการนำความเสี่ยงระบบและคู่สัญญามา เมื่อคุณมอบหมายการดูแล คุณจะพึ่งพาความสมบูรณ์ในการดำเนินงานของบุคคลที่สาม

ความเสี่ยงคู่สัญญา: ความล้มละลายและการล้มละลาย

อันตรายที่สำคัญที่สุดของกระเป๋าเงินแบบผู้รับฝากคือความเสี่ยงที่สถาบันจะล้มเหลว—มักเรียกว่า "ความเสี่ยงคู่สัญญา" เนื่องจากกระดานแลกเปลี่ยนควบคุมกุญแจส่วนตัวของเงินรวม หากกระดานล้มละลายหรือขาดสภาพคล่อง (หมายถึงหนี้สินมากกว่าสินทรัพย์) ผู้ใช้อาจสูญเสียการเข้าถึงเงินของตน

ความเสี่ยงนี้ถูกแสดงให้เห็นอย่างชัดเจนจากความล้มเหลวของกระดานแลกเปลี่ยนหลัก เมื่อบริษัทเหล่านี้ล้ม ผู้ใช้มักถูกปฏิบัติเหมือนสินทรัพย์ของบริษัทที่ล้มละลาย บังคับให้ผู้ใช้กลายเป็นเจ้าหนี้ที่ไม่มีหลักประกันในกระบวนการทางกฎหมายที่ยาวนานและซับซ้อน วลี "Not your keys, not your coin" เป็นคำเตือนหลักต่อความเสี่ยงนี้ สมดุลบนหน้าจอของคุณอาจแสดง $10,000 แต่หากกระดานขาดสภาพคล่อง ความสามารถในการถอน $10,000 นั้นอาจถูก compromised อย่างถาวร

ช่องโหว่ด้านความปลอดภัยและเวกเตอร์การโจมตีแบบรวมศูนย์

แม้กระดานแลกเปลี่ยนหลักจะลงทุนอย่างหนักในด้านไซเบอร์ซีเคียวริตี้ แต่การรวมสินทรัพย์มูลค่าหลายพันล้านดอลลาร์ทำให้พวกเขาเป็นเป้าหมายขนาดใหญ่ ทางประวัติศาสตร์ การแฮ็กกระดานแลกเปลี่ยนขนาดใหญ่ส่งผลให้สูญเสียเงินของผู้ใช้อย่างไม่อาจย้อนกลับได้

ในขณะที่โปรโตคอลแบบกระจายศูนย์ก็สามารถถูกแฮ็กได้ การโจมตีที่ประสบความสำเร็จต่อกระดานแลกเปลี่ยนแบบผู้รับฝากจะส่งผลกระทบต่อผู้ใช้หลายล้านคนพร้อมกัน แม้แพลตฟอร์มเองจะไม่ถูกเจาะ แต่บัญชีผู้ใช้มักเป็นเป้าหมายสำหรับการหลอก phishing และการโจมตีทางวิศวกรรมสังคม ซึ่งหมายความว่ารหัสผ่านผู้ใช้ที่ถูก compromised บนแพลตฟอร์มแบบผู้รับฝากสามารถนำไปสู่การโจรกรรมเงินทันที ในขณะที่การดูแลด้วยตนเองมักต้องการการโจรกรรมกุญแจโดยตรง

การยึดครองทางกฎระเบียบและการแช่แข็งบัญชี

เนื่องจากกระเป๋าเงินแบบผู้รับฝากดำเนินการภายในเขตอำนาจศาลทางกฎหมายที่กำหนด พวกเขาจึงต้องปฏิบัติตามกฎหมายท้องถิ่นและระหว่างประเทศ คำสั่งศาล และคำสั่งของรัฐบาล ซึ่งหมายความว่าคำสั่งศาล คำร้องขอจากหน่วยงานบังคับใช้กฎหมาย หรือคำสั่งคว่ำบาตรระหว่างประเทศสามารถบังคับให้ผู้รับฝากแช่แข็งบัญชีผู้ใช้เฉพาะ ป้องกันไม่ให้ถอนหรือทำธุรกรรมกับเงิน แม้ผู้ใช้จะถูกตัดสินว่าบริสุทธิ์ในที่สุด

การควบคุมการเข้าถึงนี้ซึ่งขึ้นอยู่กับแรงกดดันทางกฎหมายภายนอก ทำให้สัญญาณหลักของการต้านทานการเซ็นเซอร์ที่กำหนดสินทรัพย์ดิจิทัลแบบ non-custodial สั่นคลอนอย่างพื้นฐาน

สภาพแวดล้อมทางกฎระเบียบและผลกระทบ

การเพิ่มขึ้นของกระดานแลกเปลี่ยนแบบผู้รับฝากได้บังคับให้รัฐบาลทั่วโลกใช้เครื่องมือกำกับดูแลทางการเงินแบบดั้งเดิม ซึ่งมุ่งป้องกันกิจกรรมทางการเงินที่ผิดกฎหมายเป็นหลัก สำหรับผู้ใช้ หมายถึงการเสียสละความไม่ระบุชื่อและการส่งตัวเพื่อยืนยันตัวตน

KYC และ AML: ต้นทุนของการปฏิบัติตาม

Know Your Customer (KYC) และ Anti-Money Laundering (AML) คือรากฐานของการปฏิบัติตามกฎระเบียบสำหรับสถาบันแบบผู้รับฝาก

- KYC: กระดานแลกเปลี่ยนต้องยืนยันตัวตนของผู้ใช้ทุกคน (ชื่อ ที่อยู่ วันเกิด) โดยใช้เอกสารที่ออกโดยรัฐบาล สิ่งนี้เชื่อมโยงกิจกรรมสินทรัพย์ดิจิทัลของคุณโดยตรงกับตัวตนในโลกจริง

- AML: กระดานแลกเปลี่ยนต้องตรวจสอบธุรกรรมเพื่อกิจกรรมน่าสงสัย ยื่นรายงานละเอียดสำหรับธุรกรรมขนาดใหญ่ และตรวจสอบผู้ใช้ทั้งหมดกับรายการเฝ้าระวังและรายการคว่ำบาตรระดับโลก

สำหรับผู้ใช้ KYC/AML หมายถึงคริปโตไม่ใช่สินทรัพย์ประเภทไม่ระบุชื่ออีกต่อไปเมื่อเก็บไว้บนแพลตฟอร์มแบบผู้รับฝาก ในขณะที่การปฏิบัติตามนี้ส่งเสริมการยอมรับกระแสหลักและยับยั้งการใช้งานที่ผิดกฎหมาย แต่มันนำความเสี่ยงด้านความเป็นส่วนตัวมาและรับประกันว่ารัฐบาลสามารถติดตามการเคลื่อนไหวของเงินเข้าออกสภาพแวดล้อมที่ได้รับการกำกับดูแล

การปฏิบัติตามคว่ำบาตรระดับโลก

ผู้รับฝากที่ได้รับการกำกับดูแลต้องดำเนินการภายในกรอบคว่ำบาตรระดับโลก ตัวอย่างเช่น หากสำนักงานควบคุมสินทรัพย์ต่างประเทศของสหรัฐ (OFAC) ออกคว่ำบาตรต่อนิติบุคคล บุคคล หรือพื้นที่ทางภูมิศาสตร์เฉพาะ กระดานแลกเปลี่ยนแบบรวมศูนย์ที่ปฏิบัติตามต้องตรวจสอบฐานผู้ใช้และประวัติธุรกรรมทั้งหมดทันทีเพื่อให้แน่ใจว่าไม่ได้ทำธุรกิจกับฝ่ายที่ถูกคว่ำบาตร

พันธะทางกฎระเบียบนี้สร้างแรงเสียดทานทันทีสำหรับผู้ใช้ที่ติดอยู่ในพื้นที่ที่ถูกคว่ำบาตรหรือเงินของผู้ที่โต้ตอบกับที่อยู่ที่ถูกขึ้นบัญชีดำ กระดานแลกเปลี่ยนถูกบังคับทางกฎหมายให้แช่แข็งสินทรัพย์ โดยไม่คำนึงถึงสถานการณ์เฉพาะของผู้ใช้ ซึ่งเสริมสร้างการควบคุมแบบรวมศูนย์เหนือการเข้าถึง

บทบาทของผู้รับฝากคริปโตที่ได้รับการกำกับดูแล

สำคัญที่จะแยกแยะระหว่าง กระดานแลกเปลี่ยน แบบรวมศูนย์ (เช่น Binance หรือ Coinbase) และ ผู้รับฝาก ที่เป็นมืออาชีพและได้รับการกำกับดูแล (มักเป็นบริษัททรัสต์เฉพาะหรือผู้ให้บริการทางการเงิน)

แม้ทั้งคู่จะถือกุญแจส่วนตัว ผู้รับฝากมืออาชีพมักดำเนินการภายใต้ใบอนุญาตทางการเงินที่เข้มงวดกว่าและมีหน้าที่ fiduciary ต่อลูกค้า หมายถึงพวกเขาต้องดำเนินการในผลประโยชน์ทางการเงินที่ดีที่สุดของลูกค้าตามกฎหมาย พวกเขามักใช้นมาตรการความปลอดภัยที่เหนือกว่า เช่น การเก็บแบบ cold storage ออฟไลน์ในห้องนิรภัยความปลอดภัยสูง และถือความเสี่ยงในการดำเนินงานต่ำเพราะเก็บเฉพาะสินทรัพย์และไม่เสนอบริการซื้อขายเก็งกำไรหรือให้ยืม บริการเหล่านี้มักออกแบบสำหรับสถาบันมากกว่านักลงทุนรายย่อย มอบระดับความปลอดภัยที่ได้รับการกำกับดูแลสูงกว่ากระเป๋า CEX มาตรฐาน

การบรรเทาความเสี่ยงด้านความไว้วางใจ: ความโปร่งใสและความรับผิดชอบ

หลังเกิดความล้มเหลวครั้งใหญ่ของผู้ดูแลสินทรัพย์ อุตสาหกรรมคริปโตได้พยายามหาวิธีเพื่อให้ความมั่นใจแก่ผู้ใช้ว่าสินทรัพย์ที่พวกเขาเห็นบนหน้าจอได้รับการหนุนหลังอย่างแท้จริงแบบ 1:1 โดยสินทรัพย์จริงที่ผู้ดูแลสินทรัพย์ถือครอง

รูปแบบ Proof of Reserves (PoR)

Proof of Reserves (PoR) คือเทคนิคการตรวจสอบด้วยการเข้ารหัสคริปโตกราฟิกที่ตั้งใจใช้เพื่อยืนยันว่าผู้ดูแลสินทรัพย์ถือครองสินทรัพย์ที่อ้างว่าถือแทนผู้ใช้

วิธีการทำงานของ PoR:

- การพิสูจน์หนี้สิน: ผู้ดูแลสินทรัพย์พิสูจน์ทางคริปโตกราฟิกยอดรวมของหนี้สินผู้ใช้ทั้งหมด (จำนวนที่ค้างชำระให้ผู้ใช้) ซึ่งมักทำโดยใช้ Merkle Tree ที่สรุปยอดคงเหลือบัญชีบุคคลนับล้านรายการเป็นรหัสแฮชรูทที่ยืนยันได้เพียงอันเดียว โดยไม่เปิดเผยยอดคงเหลือรายบุคคล

- การพิสูจน์สินทรัพย์: ผู้ดูแลสินทรัพย์พิสูจน์ทางคริปโตกราฟิกถึงการเป็นเจ้าของและควบคุมที่อยู่บนเชนที่ถือสินทรัพย์รวมเทียบเท่า ซึ่งโดยทั่วไปทำโดยการลงนามธุรกรรมหรือข้อความเฉพาะด้วยกุญแจส่วนตัวของที่อยู่เหล่านั้น

ข้อจำกัดของ PoR:

ในขณะที่ PoR ยืนยัน ความสามารถในการชำระหนี้ ในช่วงเวลาหนึ่งจุด (พวกเขาถือ Bitcoin เพียงพอในวันนี้หรือไม่?) แต่ไม่ได้ยืนยัน การแยก สินทรัพย์ลูกค้า ไม่รับประกันว่าผู้ดูแลสินทรัพย์ไม่ได้ยืมหรือปล่อยกู้สินทรัพย์อย่างลับๆ และไม่รับประกันความสมบูรณ์ในการดำเนินงาน นอกจากนี้ PoR มักไม่กล่าวถึงการถือครองสกุลเงินฟีแอตหรือหนี้สินนอกเชน ให้ภาพรวมเพียงบางส่วนของสุขภาพทางการเงินของผู้ดูแลสินทรัพย์ สำหรับมือใหม่ PoR ควรถูกมองว่าเป็นขั้นตอนที่จำเป็นแต่ไม่เพียงพอในการสร้างความไว้วางใจ

ประกันภัยและหนี้สินลูกค้า

สมมติฐานทั่วไปของมือใหม่คือการแลกเปลี่ยนคริปโตแบบรวมศูนย์เสนอประกันภัยคล้ายกับ Federal Deposit Insurance Corporation (FDIC) ที่พบในธนาคารดั้งเดิม ซึ่งโดยทั่วไปไม่เป็นความจริง

- การเปรียบเทียบ FDIC/SIPC: การคุ้มครอง FDIC (สูงสุด $250,000 ในสหรัฐฯ) ครอบคลุมการสูญเสียจากความล้มเหลวของธนาคาร การคุ้มครอง SIPC ปกป้องนักลงทุนหลักทรัพย์จากความล้มเหลวของโบรกเกอร์ โมเดลเหล่านี้โดยทั่วไปไม่นำไปใช้โดยตรงกับการถือครองคริปโตเคอร์เรนซีบน CEX ที่ไม่ได้รับการกำกับดูแล

- ประกันภัยผู้ดูแลสินทรัพย์: การแลกเปลี่ยนขนาดใหญ่ที่ได้รับการกำกับดูแลบางแห่งมีกรมธรรม์ประกันภัยเชิงพาณิชย์เฉพาะของตน แต่กรมธรรม์เหล่านี้มักจำกัดขอบเขต โดยปกติครอบคลุมเฉพาะสินทรัพย์ที่เก็บใน "cold storage" (ออฟไลน์) จากความเสี่ยงเฉพาะ เช่น การโจรกรรมโดยผู้ร้ายภายใน ไม่ครอบคลุมการสูญเสียจากตลาดหรือการบริหารจัดการธุรกิจของการแลกเปลี่ยน (การล้มละลาย)

- ฟีแอตเทียบกับคริปโต: สำคัญยิ่ง เงินฟีแอตที่คุณถือบนการแลกเปลี่ยนรวมศูนย์อาจได้รับการประกันผ่านพันธมิตรธนาคารดั้งเดิม อย่างไรก็ตาม สินทรัพย์คริปโตเองมักไม่ได้รับการประกันจากความเสี่ยงหลัก คือความล้มเหลวของสถาบัน ผู้ใช้ต้องอ่านข้อกำหนดการให้บริการของแพลตฟอร์มอย่างรอบคอบเพื่อเข้าใจว่าประกันอะไรบ้าง ถ้ามี และในสถานการณ์ใด

เลือกแนวทางที่ถูกต้อง: คู่มือสำหรับมือใหม่

สำหรับผู้ใช้ใหม่ การเลือกระหว่างกระเป๋าเงินแบบผู้รับฝากและแบบดูแลด้วยตนเองควรขึ้นอยู่กับความอดทนต่อความเสี่ยง ความถนัดทางเทคนิค และกรณีใช้งานหลัก

| ปัจจัย | กระเป๋าเงินแบบผู้รับฝาก (CEX) | กระเป๋าเงินแบบดูแลด้วยตนเอง (เช่น Ledger, MetaMask) |

|---|---|---|

| การควบคุมกุญแจ | บุคคลที่สามถือกุญแจ | ผู้ใช้ถือกุญแจ |

| ความเสี่ยงหลัก | ความเสี่ยงคู่สัญญา (ขาดสภาพคล่อง, การยึดครอง) | ข้อผิดพลาดผู้ใช้ (สูญเสียวลีเมล็ดพันธุ์) |

| ความปลอดภัย | รวมศูนย์ ทีมความปลอดภัยมืออาชีพ | ขึ้นอยู่กับความขยันของผู้ใช้ทั้งหมด |

| ภาระทางกฎระเบียบ | สูง (ต้อง KYC/AML) | ต่ำ/ไม่มี |

| เหมาะสำหรับ | เทรดเดอร์ที่活跃 สมดุลต่ำ มือใหม่ การเริ่มต้นรวดเร็ว | นักลงทุนระยะยาว สมดุลใหญ่ ความต้องการความปลอดภัยสูง |

เคล็ดลับที่นำไปปฏิบัติได้สำหรับการใช้กระเป๋าเงินแบบผู้รับฝาก

หากคุณเลือกใช้กระเป๋าเงินแบบผู้รับฝากเพื่อความสะดวก โปรดปฏิบัติตามแนวปฏิบัติที่ดีที่สุดเหล่านี้เพื่อลดความเสี่ยง:

- รักษาสมดุลต่ำ: จัดการกระเป๋าเงินแบบผู้รับฝากเหมือนบัญชีออมทรัพย์—สถานที่สำหรับสินทรัพย์ที่คุณวางแผนจะซื้อขายหรือใช้จ่ายในเร็วๆ นี้ อย่าใช้เป็นยานพาหนะออมทรัพย์หรือลงทุนระยะยาว สินทรัพย์ที่ตั้งใจถือระยะยาวควรย้ายไปยังโซลูชันดูแลด้วยตนเอง

- เปิดใช้งานความปลอดภัยสูงสุด: เปิดใช้งานการยืนยันสองขั้นตอน (2FA) เสมอโดยใช้แอปยืนยันตัวตน (เช่น Google Authenticator) แทน SMS (ซึ่งเสี่ยงต่อ phishing มากกว่า) ใช้รหัสผ่านที่แข็งแกร่งและไม่ซ้ำ

- วิจัยกฎระเบียบ: ใช้เฉพาะกระดานแลกเปลี่ยนที่ลงทะเบียนและมีใบอนุญาตในเขตอำนาจศาลทางการเงินที่น่าเชื่อถือ แพลตฟอร์มเหล่านี้มักเสนอมาตรฐานความปลอดภัยและความโปร่งใสที่สูงกว่า และเส้นทางทางกฎหมายที่ชัดเจนกว่าหากเกิดปัญหา

- ติดตามข่าวสารความล้มละลาย: สนใจข่าวสารเกี่ยวกับสุขภาพทางการเงินและพฤติกรรมตลาดของผู้รับฝาก หากกระดานจำกัดการถอนหรือไม่ให้แถลงการณ์ PoR ที่ยืนยันได้เป็นประจำ อาจถึงเวลาย้ายเงินของคุณทันที

สรุป

กระเป๋าเงินแบบผู้รับฝากมอบสะพานที่จำเป็นระหว่างความซับซ้อนของเทคโนโลยีแบบกระจายศูนย์และความสะดวกที่คาดหวังจากผู้บริโภคสมัยใหม่ พวกเขามอบจุดเริ่มต้นที่ง่าย จัดการความปลอดภัยทางเทคนิค และบูรณาการอย่างราบรื่นกับสภาพแวดล้อมการซื้อขาย

อย่างไรก็ตาม ผู้ใช้ต้องเข้าสู่ข้อตกลงนี้ด้วยสายตาที่ชัดเจน เข้าใจการแลกเปลี่ยนโดยธรรมชาติ: เมื่อบุคคลที่สามถือกุญแจส่วนตัวของคุณ คุณเสียสละอธิปไตยและนำความเสี่ยงทางกฎหมายและการเงินที่เกินกว่าที่พบในโมเดลดูแลด้วยตนเอง ความสะดวกของบัญชีรวมศูนย์มาพร้อมกับความเสี่ยงถาวรของความล้มละลาย การยึดครองทางกฎระเบียบ และการพึ่งพาความสมบูรณ์ทางการเงินของบริษัทเดียว

สำหรับผู้ใช้คริปโตที่ใส่ใจความปลอดภัย กระเป๋าเงินแบบผู้รับฝากเป็นเครื่องมือสำหรับธุรกรรมประจำวันและการซื้อขาย แต่ไม่ใช่ที่พักถาวรสำหรับความมั่งคั่งดิจิทัลที่สำคัญ