สำหรับมือใหม่จำนวนมากในวงการสกุลเงินดิจิทัล การเทรดเริ่มต้นด้วยตลาดสปอต—การซื้อ Bitcoin (BTC) หรือ Ethereum (ETH) โดยตรง โดยหวังว่าราคาจะขึ้น อย่างไรก็ตาม โลกแห่งการบริหารการเงินขั้นสูงนั้นขยายไกลเกินกว่าการซื้อขายแบบง่ายๆ เมื่อนักลงทุนสร้างพอร์ตโฟลิโอพื้นฐานแล้ว พวกเขามักจะพบว่าต้องการปกป้องกำไร จำกัดความสูญเสียที่อาจเกิดขึ้น หรือสร้างรายได้โดยไม่คำนึงถึงทิศทางของตลาด นี่คือจุดที่ออปชันเข้ามามีบทบาท

ออปชันคริปโตเป็นเครื่องมืออนุพันธ์ที่ทรงพลังซึ่งให้ความยืดหยุ่นทางการเงินที่ไม่สามารถเทียบได้กับการเทรดสปอตมาตรฐานหรือแม้แต่สัญญาฟิวเจอร์ส์พื้นฐาน แตกต่างจากเครื่องมือเก็งกำไรที่ออกแบบมาเพื่อเลเวอเรจและความเสี่ยงสูง ออปชันเป็นเครื่องมือประกันภัยและบริหารความเสี่ยงโดยพื้นฐาน พวกมันช่วยให้นักลงทุนจัดการความผันผวน กำหนดราคาขั้นต่ำและเพดานราคาที่แน่นอนสำหรับสินทรัพย์ และป้องกันตำแหน่งใหญ่จากความเคลื่อนไหวของตลาดที่ไม่เป็นผลดี

คู่มือนี้ถูกจัดโครงสร้างเพื่อพาผู้เริ่มต้นสุดๆ ผ่านกลไกพื้นฐานของออปชันคริปโต เราจะเริ่มด้วยการกำหนดแนวคิดหลักของคอลและพุท ย้ายไปสู่กลยุทธ์ปฏิบัติที่เสี่ยงต่ำ เช่น ประกันพอร์ตโฟลิโอ และปิดท้ายด้วยคำอธิบายถึงความไวทางคณิตศาสตร์พื้นฐาน—กรีกส์—ที่กำหนดว่าราคาและพฤติกรรมของออปชันเป็นอย่างไร ตลอดทั้งคู่มือ เราจะมุ่งเน้นการใช้ออปชันไม่ใช่เพื่อการเก็งกำไรเชิงรุก แต่เป็นเครื่องมือสำคัญสำหรับการบริหารพอร์ตโฟลิโอขั้นสูงอย่างรับผิดชอบ

พื้นฐาน: ออปชันคริปโตคืออะไร

สัญญาออปชันคริปโตเป็นเครื่องมืออนุพันธ์—มูลค่าของมัน มาจาก มูลค่าของสินทรัพย์อ้างอิง เช่น Bitcoin หรือ Ethereum สำคัญคือ ออปชันให้สิทธิ์แก่ผู้ถือ สิทธิ์ แต่ไม่ใช่ หน้าที่ ในการซื้อหรือขายสินทรัพย์อ้างอิงในราคาที่กำหนดไว้ล่วงหน้า ภายในหรือก่อนวันที่กำหนด

แนวคิด "สิทธิ์ ไม่ใช่หน้าที่" นี้คือสิ่งที่แยกออปชันออกจากสัญญาฟิวเจอร์ส์ สัญญาฟิวเจอร์ส์บังคับให้ทั้งผู้ซื้อและผู้ขายทำธุรกรรมในวันหมดอายุ ซึ่งนำความเสี่ยงที่ต้องทำมาอย่างมาก ออปชันให้ความยืดหยุ่น หากตลาดเคลื่อนไหวขัดกับผู้ถือ พวกเขาสามารถปล่อยให้ออปชันหมดอายุโดยไร้ค่า สูญเสียเพียงต้นทุนเริ่มต้น

ออปชันเทียบกับการเทรดสปอต

เมื่อคุณทำการเทรดสปอต คุณกำลังทำธุรกรรมโอนกรรมสิทธิ์สกุลเงินดิจิทัลทันที หากคุณซื้อ 1 BTC ในราคา $60,000 คุณใช้เงิน $60,000 และเป็นเจ้าของสินทรัพย์ สัมผัสกับความผันผวนราคาทั้งหมดหลังจากนั้น

อย่างไรก็ตาม การทำธุรกรรมออปชันเป็นการโอนความเสี่ยง แทนที่จะซื้อสินทรัพย์ คุณกำลังซื้อสัญญาที่ควบคุมราคาในอนาคตที่เป็นไปได้ของสินทรัพย์

อุปมาอุปไมย: นโยบายประกันภัย

ลองนึกภาพการซื้อออปชันเหมือนการซื้อประกันรถยนต์ คุณจ่ายค่าธรรมเนียมเล็กน้อย (พรีเมียม) ให้บริษัทประกัน หากเกิดอุบัติเหตุใหญ่ (ตลาดตกอย่างแรง) นโยบายของคุณ (ออปชัน) รับประกันว่าความสูญเสียของคุณถูกจำกัดหรือสินทรัพย์ของคุณสามารถป้องกันได้ในมูลค่าที่กำหนด (ราคาใช้สิทธิ์) หากไม่เกิดอุบัติเหตุ คุณสูญเสียเพียงพรีเมียมเล็กน้อยที่จ่ายไป แต่คุณป้องกันตัวเองจากความเสี่ยงร้ายแรง

ศัพท์สำคัญ

เพื่อเข้าใจออปชัน คุณต้องเชี่ยวชาญคำศัพท์พื้นฐานสี่คำก่อน:

1. พรีเมียม (ต้นทุน)

พรีเมียมคือราคาที่ผู้ซื้อง่ายับให้ผู้ขาย (นักเขียน) ของสัญญาออปชัน นี่คือต้นทุนล่วงหน้าเพื่อรับสิทธิ์ในการใช้ออปชัน หากออปชันหมดอายุไร้ค่า ความสูญเสียสูงสุดของผู้ซื้อคือพรีเมียมที่จ่าย และกำไรสูงสุดของผู้ขายคือพรีเมียมที่ได้รับ

2. ราคาใช้สิทธิ์ (ราคาที่ตกลง)

ราคาใช้สิทธิ์ (หรือราคาออกกำลัง) คือราคาเฉพาะที่สินทรัพย์อ้างอิงสามารถซื้อหรือขายได้หากใช้ออปชัน หาก BTC ซื้อขายที่ $65,000 และคุณซื้อออปชันด้วยราคาใช้สิทธิ์ $70,000 ราคาธุรกรรมที่รับประกันคือ $70,000

3. วันหมดอายุ (เส้นตาย)

ออปชันมีอายุจำกัด วันหมดอายุคือวันสุดท้ายที่สัญญาสามารถใช้ออกกำลังได้ ออปชันคริปโตมักมีให้เลือกหมดอายุรายวัน รายสัปดาห์ รายเดือน หรือรายไตรมาส เมื่อวันที่ผ่านไป สัญญาจะตาย

4. มูลค่าตามส่วนในและมูลค่าตามเวลา

- มูลค่าตามส่วนใน: นี่คือกำไรทันทีที่คุณจะได้รับหากใช้ออปชันตอนนี้ ออปชันมีมูลค่าตามส่วนในเฉพาะเมื่อมัน In the Money (ITM)

- มูลค่าตามเวลา: นี่คือส่วนของพรีเมียมที่สะท้อนความเป็นไปได้ที่ออปชันจะเข้าสู่เงินก่อนหมดอายุ ออปชันทั้งหมดสูญเสียมูลค่าตามเวลาเมื่อใกล้หมดอายุ ซึ่งเป็นแนวคิดที่เรียกว่า Theta Decay

ถอดรหัสเครื่องมือหลัก: Calls และ Puts

สัญญาออปชันแบ่งออกเป็นสองประเภทพื้นฐาน: Call Options และ Put Options แต่ละประเภทให้สิทธิ์ที่แตกต่างกันและใช้สำหรับมุมมองทิศทางที่แตกต่างหรือความต้องการป้องกัน

Call Options: สิทธิ์ในการซื้อ

Call Option ให้สิทธิ์แก่ผู้ถือในการ ซื้อ สินทรัพย์อ้างอิงในราคาใช้สิทธิ์ที่กำหนด ภายในหรือก่อนวันหมดอายุ

ใครซื้อ Calls และทำไม

นักลงทุนซื้อคอล ออปชันเมื่อพวกเขา bullish กับสินทรัพย์อ้างอิง พวกเขาเชื่อว่าราคาสินทรัพย์จะพุ่งสูงกว่าราคาใช้สิทธิ์อย่างมีนัยสำคัญก่อนหมดอายุ

ตัวอย่างกรณีใช้งาน (เก็งกำไร): BTC ซื้อขายปัจจุบันที่ $60,000 คุณเชื่อว่ามันจะพุ่งเกิน $70,000 เดือนหน้า

- คุณซื้อคอล ออปชันด้วยราคาใช้สิทธิ์ $65,000 จ่ายพรีเมียม $1,000

- หาก BTC พุ่งถึง $75,000 ภายในวันหมดอายุ คุณสามารถใช้ออกกำลังสิทธิ์ซื้อ BTC ในราคา $65,000 (ราคาใช้สิทธิ์) และขายทันทีในตลาดสปอตที่ $75,000 กำไรของคุณคือ $10,000 ลบพรีเมียม $1,000 เท่ากับ $9,000

- หาก BTC ตกถึง $55,000 คุณเพียงปล่อยให้ออปชันหมดอายุ คุณสูญเสียเพียงพรีเมียม $1,000

การซื้อคอลเป็นวิธีเดิมพันการเคลื่อนไหวขึ้นด้วยความเสี่ยงที่กำหนดและจำกัด (พรีเมียม)

Put Options: สิทธิ์ในการขาย

Put Option ให้สิทธิ์แก่ผู้ถือในการ ขาย สินทรัพย์อ้างอิงในราคาใช้สิทธิ์ที่กำหนด ภายในหรือก่อนวันหมดอายุ

ใครซื้อ Puts และทำไม

นักลงทุนซื้อพุท ออปชันเมื่อพวกเขา bearish หรือที่สำคัญกว่านั้น เมื่อต้องการ ปกป้อง สินทรัพย์ที่ถืออยู่แล้วจากความเคลื่อนไหวลง

ตัวอย่างกรณีใช้งาน (ป้องกัน/ป้องกัน): คุณถือ 1 ETH ปัจจุบันมูลค่า $3,000 แต่กังวลกับการพังของตลาดที่กำลังมา

- คุณซื้อพุท ออปชันด้วยราคาใช้สิทธิ์ $2,800 จ่ายพรีเมียม $100

- หาก ETH พังถึง $2,000 คุณสามารถใช้ออกกำลังสิทธิ์ขาย ETH ของคุณในราคา $2,800 (ราคาใช้สิทธิ์) ความสูญเสียในตำแหน่ง ETH ของคุณจำกัดที่ $200 ($3,000 ราคาปัจจุบัน - $2,800 ราคาใช้สิทธิ์) บวกพรีเมียม $100

- หาก ETH พุ่งถึง $3,500 คุณปล่อยให้พุท ออปชันหมดอายุไร้ค่า คุณสูญเสียพรีเมียม $100 แต่ตำแหน่ง ETH ของคุณเพิ่มมูลค่า $500 ทำให้การป้องกันคุ้มค่า

การซื้อพุทเป็นวิธีที่ง่ายและมีประสิทธิภาพที่สุดในการป้องกันความเสี่ยงลง ทำหน้าที่เป็นประกันพอร์ตโฟลิโอ

พลวัต: ผู้ซื้อเทียบผู้ขาย (Long เทียบ Short)

ต้องมีสองฝ่ายในการสร้างสัญญาออปชัน:

| Role | Position | Action | Risk Profile |

|---|---|---|---|

| Buyer (Long) | Long Call หรือ Long Put | Pays the Premium | ความเสี่ยงจำกัดที่พรีเมียมที่จ่าย กำไรที่เป็นไปได้ไม่จำกัด (สำหรับ Calls) หรือมาก (สำหรับ Puts) |

| Seller (Short/Writer) | Short Call หรือ Short Put | Receives the Premium | กำไรจำกัดที่พรีเมียมที่ได้รับ ความเสี่ยงอาจไม่จำกัด (สำหรับ Short Calls) หรือมาก (สำหรับ Short Puts) |

ทำไมการขายออปชันจึงเป็นขั้นสูงมาก: การขาย (หรือ "writing") ออปชันรับประกันว่าคุณได้รับพรีเมียมล่วงหน้า แต่เปิดเผยผู้ขายต่อความเสี่ยงที่อาจไม่จำกัด หากคุณขาย Call และราคาพุ่ง คุณมีหน้าที่ขายสินทรัพย์ในราคาต่ำกว่าตลาด บังคับให้คุณซื้อในราคาขาดทุน เนื่องจากความเสี่ยงลงไม่จำกัด การขายออปชันจึงสงวนไว้สำหรับเทรดเดอร์ที่มีประสบการณ์สูงพร้อมหลักประกันความเสี่ยงที่แข็งแกร่ง และ ไม่ แนะนำสำหรับผู้เริ่มต้นที่มุ่งเน้นการป้องกันแบบง่าย

ออปชันสำหรับการบริหารความเสี่ยง: กลยุทธ์ป้องกันพื้นฐาน

จุดแข็งหลักของออปชันอยู่ที่ความสามารถในการกำหนดความเสี่ยงอย่างแม่นยำ โดยการรวมกรรมสิทธิ์ของสินทรัพย์อ้างอิงกับสัญญาออปชันเฉพาะ นักลงทุนสามารถนำกลยุทธ์ป้องกันที่มีประสิทธิภาพมาใช้เพื่อลดความผันผวนและเพิ่มประสิทธิภาพทุนสูงสุด

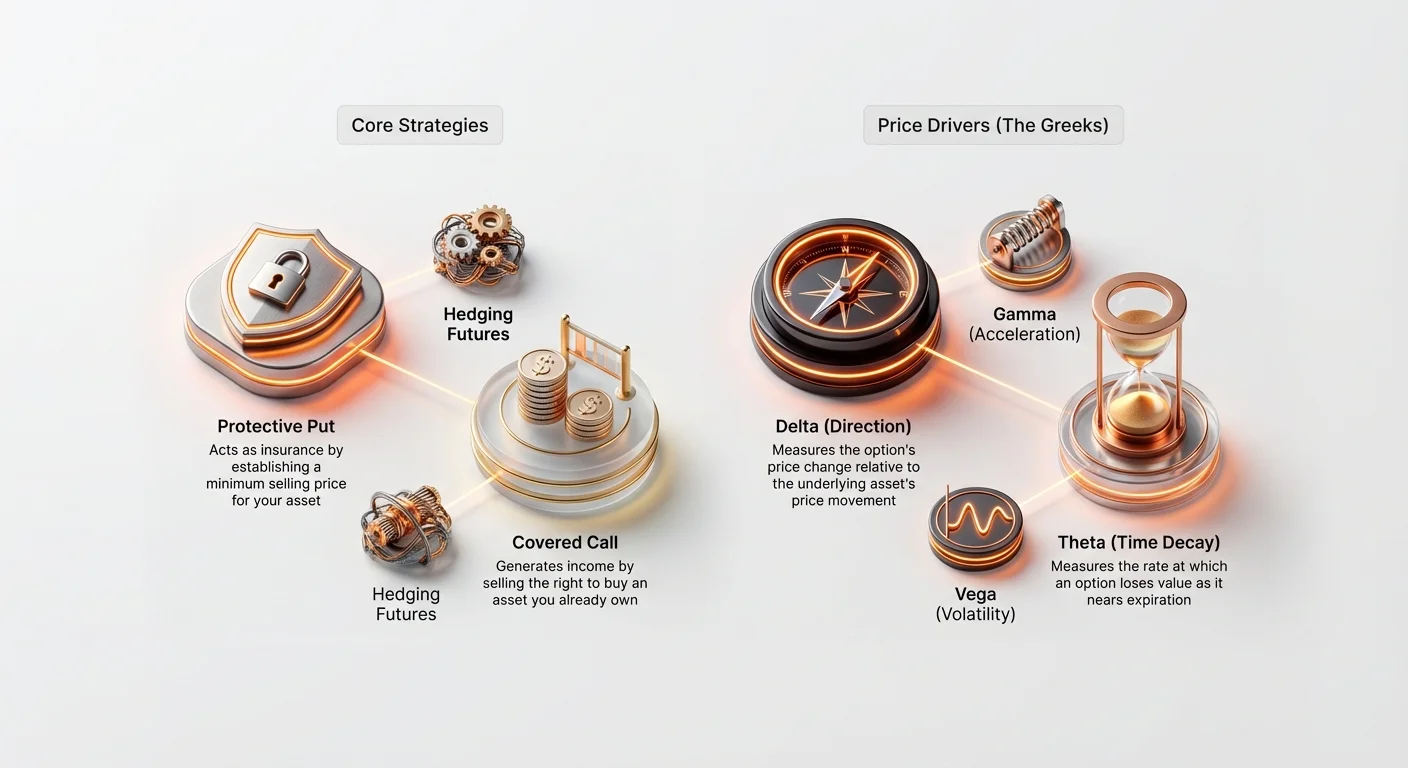

Protective Put: ประกันพอร์ตโฟลิโอของคุณ

Protective Put เป็นกลยุทธ์ป้องกันพื้นฐานและสำคัญที่สุดสำหรับนักลงทุนระยะยาว มันเกี่ยวข้องกับการซื้อพุท ออปชันบนสินทรัพย์ที่คุณถืออยู่แล้ว (หรือ "ถือยาว")

วิธีการทำงาน: สร้างเพดานราคา

เมื่อคุณถือสินทรัพย์ (เช่น 1 BTC) และซื้อพุท ออปชัน (สำหรับ 1 BTC) ด้วยราคาใช้สิทธิ์ต่ำกว่าราคาตลาดปัจจุบันเล็กน้อย คุณกำหนดราคาขายขั้นต่ำที่รับประกันสำหรับสินทรัพย์ของคุณ นี่เทียบเท่ากับการกำหนดเงินหักประกัน

ตัวอย่าง: ป้องกันตำแหน่ง Bitcoin

- ตำแหน่งปัจจุบัน: คุณถือ 1 BTC ซื้อขายปัจจุบันที่ $60,000

- กลยุทธ์: ซื้อพุท ออปชัน 30 วัน ด้วยราคาใช้สิทธิ์ $55,000 ในพรีเมียม $1,500

| Scenario | BTC Price Movement (30 Days) | Action/Outcome | Net Profit/Loss |

|---|---|---|---|

| ก. ตลาดพัง | BTC ตกถึง $45,000 | ใช้ออกกำลังพุท $55,000 ขาย BTC ของคุณที่ $55,000 | ความสูญเสียจำกัดที่ $5,000 (การตกของตลาด) + $1,500 (พรีเมียม) = $6,500 (หากไม่มีพุท ความสูญเสียจะเป็น $15,000) |

| ข. ตลาดขึ้น | BTC พุ่งถึง $65,000 | ปล่อยให้พุท $55,000 หมดอายุไร้ค่า | กำไร $5,000 (การเพิ่มมูลค่าสินทรัพย์) - $1,500 (พรีเมียม) = $3,500 |

ประเด็นสำคัญคือ Protective Put กำจัดความเสี่ยงหาง—อันตรายจากความตกเฉียบพลันรุนแรง—ในขณะที่อนุญาตให้นักลงทุนได้รับประโยชน์เต็มที่จากการเพิ่มขึ้น ลบต้นทุนพรีเมียมเล็กน้อย

Covered Call: สร้างรายได้จากตำแหน่งที่ถือ

กลยุทธ์ Covered Call เป็นเครื่องมือสร้างรายได้ที่เหมาะสำหรับนักลงทุนที่ถือสินทรัพย์ (เช่น ETH หรือ BTC) และสบายใจที่จะขายหากราคาพุ่งเกินจุดหนึ่ง หรือหากเชื่อว่าสินทรัพย์จะเคลื่อนไหวด้านข้าง (ในช่วง) เป็นระยะ

กลยุทธ์นี้เกี่ยวข้องกับ ถือสินทรัพย์อ้างอิง ("cover") และ ขาย (เขียน) คอล ออปชัน ต่อมัน

วิธีการทำงาน: รวบรวมพรีเมียมสำหรับ upside จำกัด

โดยการขายคอล คุณรวบรวมพรีเมียมทันที เพื่อแลก คุณยอมรับหน้าที่ขายสินทรัพย์ในราคาใช้สิทธิ์หากผู้ซื้อเลือกใช้ออกกำลัง

ตัวอย่าง: ขาย Calls บน Ethereum

- ตำแหน่งปัจจุบัน: คุณถือ 10 ETH ซื้อขายปัจจุบันที่ $3,000 ต่อเหรียญ ($30,000 รวม)

- กลยุทธ์: ขายคอล ออปชัน 60 วัน ด้วยราคาใช้สิทธิ์ $3,300 รวบรวมพรีเมียม $100 ต่อสัญญา (หรือ $1,000 รวม)

| Scenario | ETH Price Movement (60 Days) | Action/Outcome | Net Profit/Loss |

|---|---|---|---|

| ก. ราคาขึ้น (ใช้ออกกำลังออปชัน) | ETH พุ่งถึง $3,500 | ผู้ซื้อใช้ออกกำลังคอล คุณมีหน้าที่ขาย 10 ETH ที่ $3,300 | คุณกำไรจากการเพิ่มมูลค่าถึง $3,300 บวกพรีเมียม $1,000 คุณพลาดการเพิ่มมูลค่ากว่า $3,300 แต่รับประกันราคาขาย |

| ข. ราคาตกหรือนิ่ง (ออปชันหมดอายุ) | ETH ตกถึง $2,900 | ออปชันหมดอายุไร้ค่า คุณเก็บ 10 ETH ไว้ | คุณยังเก็บพรีเมียม $1,000 ที่ได้รับ สร้างรายได้แม้สินทรัพย์อ้างอิงตกเล็กน้อย |

Covered Call มักถูกใช้โดยสถาบันใหญ่เพื่อสร้างผลตอบแทนอย่างเป็นระบบบนตำแหน่งระยะยาวทุนสูงในช่วงคาดการณ์ความผันผวนต่ำ

Understanding the Drivers of Option Price: The Greeks

To move beyond simply executing basic strategies, a sophisticated trader must understand the key factors that cause an option's premium to change in real-time. These factors are known as the Greeks—a set of mathematical measures that define an option's sensitivity to various market variables.

While the calculations behind the Greeks are complex (based on the Black-Scholes model), understanding their fundamental roles is essential for managing risk.

Delta (Δ): The Directional Sensitivity

Delta measures how much an option's price (premium) is expected to change for every $1 movement in the price of the underlying asset.

- Call Delta: Ranges from 0 to +1.0.

- Put Delta: Ranges from 0 to -1.0.

Interpretation: If a Call option has a Delta of 0.60, it means that if BTC rises by $1, the option premium will increase by $0.60.

- At-the-Money (ATM) options (where the strike price equals the current market price) typically have a Delta near 0.50 (for Calls) or -0.50 (for Puts).

- Deep In-the-Money (ITM) options (highly profitable) behave almost like the underlying asset itself, with a Delta approaching 1.0 or -1.0.

Hedging Use: Delta helps investors determine the directional exposure of their overall portfolio. If a portfolio has a net Delta of 20, it means the portfolio will gain $20 for every $1 rise in the underlying asset's price. Traders use options to balance their Delta (a process called Delta Hedging) to make their overall position neutral to small price changes.

Gamma (Γ): The Acceleration of Delta

Gamma measures the rate of change of Delta. In simpler terms, if Delta is the speed of the option premium change, Gamma is the acceleration or the gas pedal.

Interpretation: Gamma is highest for options that are At-the-Money. This means that as the underlying asset’s price moves toward or away from the strike price, the Delta changes very quickly, making the option premium highly sensitive to movement.

Practical Use: High Gamma indicates high risk. Traders with high Gamma must constantly monitor and rebalance their hedges because their directional exposure (Delta) changes rapidly with even small movements in the market.

Theta (Θ): The Impact of Time Decay

Theta measures how much an option’s premium loses value each day due purely to the passage of time. Theta is always negative for option buyers, reflecting the reality that time works against the buyer.

Interpretation: If an option has a Theta of -0.05, the option premium will lose $0.05 of value tomorrow, all else being equal.

Key Characteristic: Theta decay accelerates dramatically as the option approaches its expiration date. This is why a one-day-to-expiry option loses value much faster than an option with 90 days left.

Hedging Use: Investors must account for Theta when selecting options. For hedging large positions, purchasing options with a longer time horizon (e.g., three months) is often more cost-effective over the long run because they experience less daily Theta decay than short-term weekly options.

Vega (ν): The Volatility Magnet

Vega measures an option’s sensitivity to changes in the underlying asset's implied volatility (IV). Volatility is the market's expectation of how much the price will fluctuate in the future.

Interpretation: If an option has a Vega of 0.15, it means that if implied volatility increases by 1%, the option’s premium will increase by $0.15.

Key Relationship: Because options are fundamentally instruments that profit from movement (either up or down), volatility is their lifeblood. Higher implied volatility always leads to higher option premiums.

Hedging Use: Vega is critical for traders who use options to hedge against volatility itself. If you expect a major news event that could cause wild price swings, buying options (long Vega exposure) will increase the value of your hedge as market uncertainty increases, even if the price hasn't moved yet.

ความผันผวน: หัวใจของการกำหนดราคาออปชั่น

แม้ว่าราคาของสินทรัพย์อ้างอิงจะเป็นปัจจัยที่ชัดเจน แต่ความผันผวนคือตัวขับเคลื่อนที่สำคัญที่สุดของพรีเมี่ยมออปชั่น ออปชั่นโดยพื้นฐานคือการเดิมพันกับความไม่แน่นอนในอนาคต ยิ่งอนาคตไม่แน่นอนมากเท่าไร สัญญาก็มีค่ามากขึ้นเท่านั้น ความไม่แน่นอนนี้ถูกวัดผ่านความผันผวน ซึ่งโดยทั่วไปแบ่งออกเป็นสองประเภท: โดยนัย และที่เกิดขึ้นจริง

ความผันผวนโดยนัย (IV): การคาดการณ์ของตลาด

ความผันผวนโดยนัย (IV) คือการ คาดการณ์ ของตลาดว่าสินทรัพย์อ้างอิงจะมีความผันผวนมากเพียงใดในช่วงอายุของสัญญาออปชั่น ไม่ได้คำนวณจากความเคลื่อนไหวของราคาในอดีต แต่ได้มาจากการนำราคาตลาดปัจจุบันของพรีเมี่ยมออปชั่น ร่วมกับราคาใช้สิทธิ ระยะเวลาจนหมดอายุ และราคาสินทรัพย์ปัจจุบัน ใส่เข้าไปในโมเดลการกำหนดราคาออปชั่น

IV คือภาพสะท้อนของอุปสงค์และความกลัว:

- IV สูง: บ่งชี้ว่าตลาดคาดการณ์การแกว่งตัวของราคาที่มีนัยสำคัญ เมื่อมีเหตุการณ์สำคัญกำลังจะเกิดขึ้น (เช่น การอัปเกรดเครือข่าย การตัดสินใจด้านกฎระเบียบ) อุปสงค์ออปชั่นจะพุ่งสูงขึ้น ดัน IV และพรีเมี่ยมให้สูงขึ้น

- IV ต่ำ: บ่งชี้ว่าตลาดคาดหวังความมั่นคงและการเคลื่อนไหวน้อย

ความสำคัญสำหรับนักป้องกันความเสี่ยง: เมื่อซื้อประกัน (Protective Puts) คุณควรซื้อเมื่อ IV ต่ำ เพราะพรีเมี่ยมจะถูกกว่า หากรอจน IV สูง (คือ ความกลัวถึงจุดสูงสุด) ประกันของคุณจะแพงมาก

ความผันผวนที่เกิดขึ้นจริง (RV): การเคลื่อนไหวที่แท้จริง

ความผันผวนที่เกิดขึ้นจริง (RV) หรือที่รู้จักในชื่อความผันผวนทางประวัติศาสตร์ (HV) วัดว่าสินทรัพย์ เคลื่อนไหว มากเพียงใดในช่วงเวลาที่กำหนดในอดีต เป็นสถิติทางประวัติศาสตร์ที่คำนวณจากข้อมูลราคา

ความสัมพันธ์กับความเสี่ยง: RV สูงหมายความว่าสินทรัพย์เคยประสบกับการแกว่งตัวของราคาที่ใหญ่และกะทันหันในอดีต แม้ว่า RV จะไม่ทำนายอนาคต แต่จะให้เกณฑ์อ้างอิงสำหรับช่วงการเคลื่อนไหวตามธรรมชาติของสินทรัพย์

ความสัมพันธ์ IV/RV สำหรับนักวางกลยุทธ์

ความแตกต่างระหว่างความผันผวนโดยนัยและความผันผวนที่เกิดขึ้นจริงเป็นหัวใจสำคัญของกลยุทธ์การเทรดออปชั่นขั้นสูง

สถานการณ์: IV > RV หากความผันผวนโดยนัย (การคาดการณ์ของตลาด) สูงกว่าความผันผวนที่เกิดขึ้นจริง (การเคลื่อนไหวทางประวัติศาสตร์) อย่างมีนัยสำคัญ แสดงว่าออปชั่นมีราคาแพงเกินไป ตลาดกำลังกำหนดราคาสำหรับการเคลื่อนไหวที่ยังไม่เคยเกิดขึ้นในอดีต นักเทรดขั้นสูงอาจมองหาการขายออปชั่นในสถานการณ์นี้ (เช่น ขาย Covered Calls) เพื่อทำกำไรจากพรีเมี่ยมที่สูงเกินจริง โดยสมมติว่าความผันผวนนั้นไม่น่าจะเกิดขึ้น

สถานการณ์: IV < RV หากความผันผวนโดยนัยต่ำกว่าความผันผวนที่เกิดขึ้นจริง แสดงว่าออปชั่นอาจมีราคาถูกเกินไป ตลาดคาดหวังอนาคตที่สงบกว่าที่สินทรัพย์เคยประสบในอดีตอันใกล้ นี่เป็นเวลาที่ดีเยี่ยมสำหรับนักป้องกันความเสี่ยงในการซื้อออปชั่นป้องกัน เนื่องจากประกันภัยมีราคาถูกเมื่อเทียบกับความเสี่ยงทางประวัติศาสตร์

เคล็ดลับที่นำไปปฏิบัติได้: นักป้องกันความเสี่ยงเชิงกลยุทธ์มองหาสถานการณ์ที่ต้นทุนของประกันภัย (IV) ต่ำเมื่อเทียบกับระดับความเสี่ยงปัจจุบัน (RV) เพื่อให้ได้ราคาที่ดีที่สุดสำหรับพุทป้องกัน

การประยุกต์ใช้ป้องกันขั้นสูง

เมื่อคุณเชี่ยวชาญพื้นฐานของ Calls, Puts และกรีกส์ ออปชันสามารถนำมาใช้ในสถานการณ์ซับซ้อน โดยเฉพาะร่วมกับอนุพันธ์อื่น เช่น ฟิวเจอร์ส์

ใช้ ออปชันป้องกันตำแหน่งฟิวเจอร์ส์

ฟิวเจอร์ส์และสัญญาต่อเนื่องอนุญาตให้เทรดเดอร์ใช้เลเวอเรจสูง ขยายทั้งกำไรที่เป็นไปได้และความสูญเสีย รวมถึงการล้างพอร์ตบังคับ ออปชันให้เครื่องมือทรงพลังในการปกป้องตำแหน่งฟิวเจอร์ส์เลเวอเรจสูงโดยไม่ลดเลเวอเรจ

ปัญหาของ Long Futures เลเวอเรจ

หากคุณถือสัญญาฟิวเจอร์ส์ BTC long เลเวอเรจ 10x การตก 10% ของราคา BTC อาจนำไปสู่การล้างพอร์ตและสูญเสียหลักประกันทั้งหมด

ทางแก้: ซื้อ Protective Put

โดยการถือสัญญาฟิวเจอร์ส์ long เลเวอเรจพร้อมกันและซื้อ Protective Put ออปชัน คุณสามารถสร้างเพดานราคาที่รับประกันสังเคราะห์

ตัวอย่าง: ป้องกัน Long เลเวอเรจ

- ตำแหน่งฟิวเจอร์ส์: Long 1 BTC สัญญาฟิวเจอร์ส์ที่ $60,000 (เลเวอเรจ 10x) ราคาล้างพอร์ตใกล้ $54,000

- ป้องกันออปชัน: ซื้อพุท ออปชันด้วยราคาใช้สิทธิ์ $55,000

- ผลลัพธ์: หาก BTC ตกเฉียบพลัน มูลค่าพุท ออปชันจะพุ่งเมื่อเข้าสู่เงินลึก กำไรจากสัญญาพุท สามารถใช้ชดเชยการสูญเสีย margin call ในตำแหน่งฟิวเจอร์ส์ ยกระดับราคาล้างพอร์ตหรือครอบคลุมการสูญเสียจากการเติมมาร์จิ้นที่จำเป็น ป้องกันไม่ให้ตำแหน่งเลเวอเรจถูกเช็ดออก

กลยุทธ์รวมนี้ให้ผลตอบแทนสูงของเลเวอเรจ ในขณะที่รับประกันความสูญเสียสูงสุดที่กำหนดไว้ ซึ่งเป็นสิ่งที่เป็นไปไม่ได้ด้วย stop-loss เพียงอย่างเดียว (ซึ่งล้มเหลวได้ในแฟลชแครชตลาดกะทันหัน)

ออปชันสำหรับ Range Trading (Straddles และ Strangles)

แม้เราจะมุ่งเน้นป้องกัน แต่การเข้าใจกลยุทธ์ที่ใช้ประโยชน์จากความผันผวนมีประโยชน์ Straddles และ Strangles เป็นคอมโบยอดนิยมสองแบบที่ใช้เมื่อเทรดเดอร์คาด การเคลื่อนไหวใหญ่ แต่ไม่แน่ใจ ทิศทาง

- Long Straddle: ซื้อ Call และ Put ออปชันด้วย ราคาใช้สิทธิ์เดียวกัน และ วันหมดอายุเดียวกัน กลยุทธ์นี้กำไรหากสินทรัพย์เคลื่อนไหวขึ้นหรือลงแรง มันเป็นเดิมพันบริสุทธิ์บนความผันผวน (long Vega)

- Long Strangle: ซื้อ Call เหนือราคาตลาดและ Put ต่ำกว่าราคาตลาด (ราคาใช้สิทธิ์ต่างกัน) นี่ถูกกว่า straddle แต่ต้องการการเคลื่อนไหวราคาใหญ่กว่าเพื่อกำไร

กลยุทธ์เหล่านี้เป็นการป้องกันทรงพลังสำหรับสถานการณ์ความเสี่ยงไบนารี—ที่เหตุการณ์อาจส่งราคาผันผวนรุนแรงในทิศทางใดทิศทางหนึ่ง (เช่น รอประกาศธนาคารกลางใหญ่หรือคำตัดสินคดี)

แนวปฏิบัติที่ดีที่สุดสำหรับผู้เริ่มต้นใน Crypto Options

ออปชันซับซ้อน และแม้จะเป็นเครื่องมือบริหารความเสี่ยงยอดเยี่ยม แต่ต้องการวินัยและการดำเนินการอย่างระมัดระวัง ผู้เริ่มต้นควรถือแนวทางเข้มงวดก่อนเข้าตลาดออปชัน

1. เริ่มด้วย Paper Trading และบัญชีเดโม

อย่าทำเทรดออปชันด้วยเงินจริงจนกว่าจะเข้าใจเต็มที่ว่า Delta, Theta และ Vega ส่งผลต่อพรีเมียมอย่างไร สถานีอนุพันธ์หลักส่วนใหญ่มีบัญชีเดโมหรือ "paper trading" ที่ใช้เงินสังเคราะห์ ฝึกซื้อพุท ป้องกันและ covered calls และดูว่าพรีเมียมเปลี่ยนทุกวันเนื่องจาก time decay (Theta) และการเคลื่อนไหวราคา (Delta)

2. ให้ความสำคัญกับ Protective Puts ก่อน Calls เก็งกำไร

สำหรับวัตถุประสงค์บริหารความเสี่ยง เริ่มด้วยการใช้ออปชันเพื่อปกป้องตำแหน่งระยะยาวที่มีอยู่ (Protective Puts) นี่จำกัดการสัมผัสของคุณที่ต้นทุนพรีเมียม ในขณะที่ให้ประสบการณ์สำคัญกับกลไกหมดอายุและใช้ออกกำลังสัญญา หลีกเลี่ยงการซื้อ naked Calls หรือ Puts เพื่อเก็งกำไรจนกว่าจะมีประสบการณ์มาก

3. มุ่งเน้นวันหมดอายุยาวกว่า (ทน Theta สูงกว่า)

ออปชันระยะสั้น (รายสัปดาห์) มี Theta decay สูงกว่ามาก หมายความว่าการป้องกันของคุณสูญเสียมูลค่าดีเร็ว แม้ออปชันรายเดือนหรือรายไตรมาสจะต้นทุนสูงกว่าเริ่มต้น แต่ time decay กระจาย ทำให้อ่อนโยนกว่าสำหรับผู้เริ่มต้นที่อาจไม่ตรวจตำแหน่งทุกชั่วโมง

4. อย่าเคยขาย (เขียน) ออปชัน

อย่างที่กล่าวก่อน การขายหรือเขียนออปชัน (Short Calls หรือ Short Puts) มีความเสี่ยงสูญเสียไม่จำกัด นี่คือวิธีเร็วที่สุดที่เทรดเดอร์มือใหม่จะประสบความเสียหายทางการเงินร้ายแรง เฉพาะสถาบันการเงินขั้นสูงหรือมืออาชีพที่มีหลักประกันลึกเท่านั้นที่ควรพิจารณาเขียนออปชัน

5. คำนึงถึงต้นทุนธุรกรรม

ตลาดออปชันคริปโตอาจมีค่าธรรมเนียมสูง รวมค่าธรรมเนียมเทรด ค่าธรรมเนียมชำระ และบางครั้งหลักประกันจำนวนมาก ตรวจสอบให้แน่ใจว่าพรีเมียมที่คุณจ่ายสำหรับการป้องกันไม่สูงจนกัดกินความสามารถกำไรที่เป็นไปได้ของตำแหน่งอ้างอิง การป้องกันคือการ ลดความเสี่ยง ไม่ใช่กำจัดต้นทุน

สรุป

ออปชันคริปโตคือกระดูกสันหลังทางการเงินของการบริหารสินทรัพย์ดิจิทัลขั้นสูง พวกมันก้าวข้ามเดิมพันทิศทางง่ายๆ ให้ความสามารถแก่ผู้ลงทุนในการกำหนดการสัมผัสความเสี่ยงที่แน่นอน จำกัดความสูญเสีย และสร้างรายได้มั่นคงจากตำแหน่งที่มีอยู่

โดยการเชี่ยวชาญความแตกต่างระหว่าง Calls และ Puts เข้าใจว่ากรีกส์ขับเคลื่อนการเคลื่อนไหวราคาอย่างไร และใช้การวิเคราะห์ความผันผวน (IV เทียบ RV) นักลงทุนมือใหม่อาจพัฒนาเป็นผู้เข้าร่วมตลาดเชิงกลยุทธ์ เริ่มด้วย Protective Put—ปฏิบัติต่อพรีเมียมออปชันเป็นประกันสำคัญสำหรับพอร์ตโฟลิโอ—และขยายความรู้ทีละน้อย เมื่อใช้อย่างรับผิดชอบ ออปชันไม่ใช่ยานพาหนะเทรดซับซ้อน แต่เป็นเครื่องมือจำเป็นสำหรับการรักษาทุนระยะยาวในโลกสกุลเงินดิจิทัลที่ผันผวน