หลายปีที่ผ่านมา สัญญาของ Bitcoin (BTC) คือการเป็นระบบเงินสดอิเล็กทรอนิกส์แบบ peer-to-peer อย่างไรก็ตาม สำหรับบุคคลทั่วไปที่ยืนอยู่ที่เคาน์เตอร์ชำระเงิน การใช้ Bitcoin แบบเนทีฟยังคงไม่สะดวกปฏิบัติได้ การทำธุรกรรม BTC มาตรฐานช้า มักใช้เวลาสิบนาทีหรือมากกว่านั้นในการยืนยัน และอาจมีค่าธรรมเนียมเครือข่าย (gas) ที่ทำให้การซื้อของเล็กน้อยมีราคาแพง

ความยุ่งยากนี้ทำให้เกิดการเพิ่มขึ้นของบัตรใช้จ่าย Bitcoin—เครื่องมือที่ออกแบบมาเพื่อเชื่อมช่องว่างระหว่างโลกคริปโตที่ผันผวนและกระจายศูนย์กับรางรางการชำระเงิน fiat ทันทีที่มั่นคง (Visa, Mastercard) บัตรเหล่านี้ช่วยให้ผู้ใช้ใช้จ่าย BTC ได้ทุกที่ที่รับบัตรพลาสติกแบบดั้งเดิม โดยแปลงสินทรัพย์ดิจิทัลเป็นสกุลเงินท้องถิ่นทันที ณ จุดขาย

อย่างไรก็ตาม ไม่ใช่บัตร BTC ทุกใบที่สร้างขึ้นเท่ากัน พรมแดนที่แท้จริงของการใช้จ่าย Bitcoin ที่มีประสิทธิภาพอยู่ในการนำ Lightning Network มาใช้ บทความนี้ให้คำแนะนำที่ครอบคลุมเกี่ยวกับการทำความเข้าใจ การประเมิน และการใช้บัตรใช้จ่าย BTC ที่ดีที่สุด โดยให้ความสำคัญกับ những ที่ใช้เทคโนโลยี Lightning เพื่อประโยชน์ทันทีต้นทุนต่ำ ทำให้ Bitcoin ใช้งานได้จริงสำหรับการบริโภคในชีวิตประจำวัน

การทำความเข้าใจการใช้จ่าย Bitcoin: ความจำเป็นในการมีความเร็ว

ก่อนที่จะดำดิ่งสู่รีวิวบัตร สิ่งสำคัญคือต้องเข้าใจ ทำไม จึงจำเป็นต้องมีบัตรตั้งแต่แรก และเทคโนโลยีอย่าง Lightning Network แก้ปัญหาอะไรให้กับผู้ใช้ปลายทาง

ปัญหาของการชำระเงิน BTC บนเชนหลัก

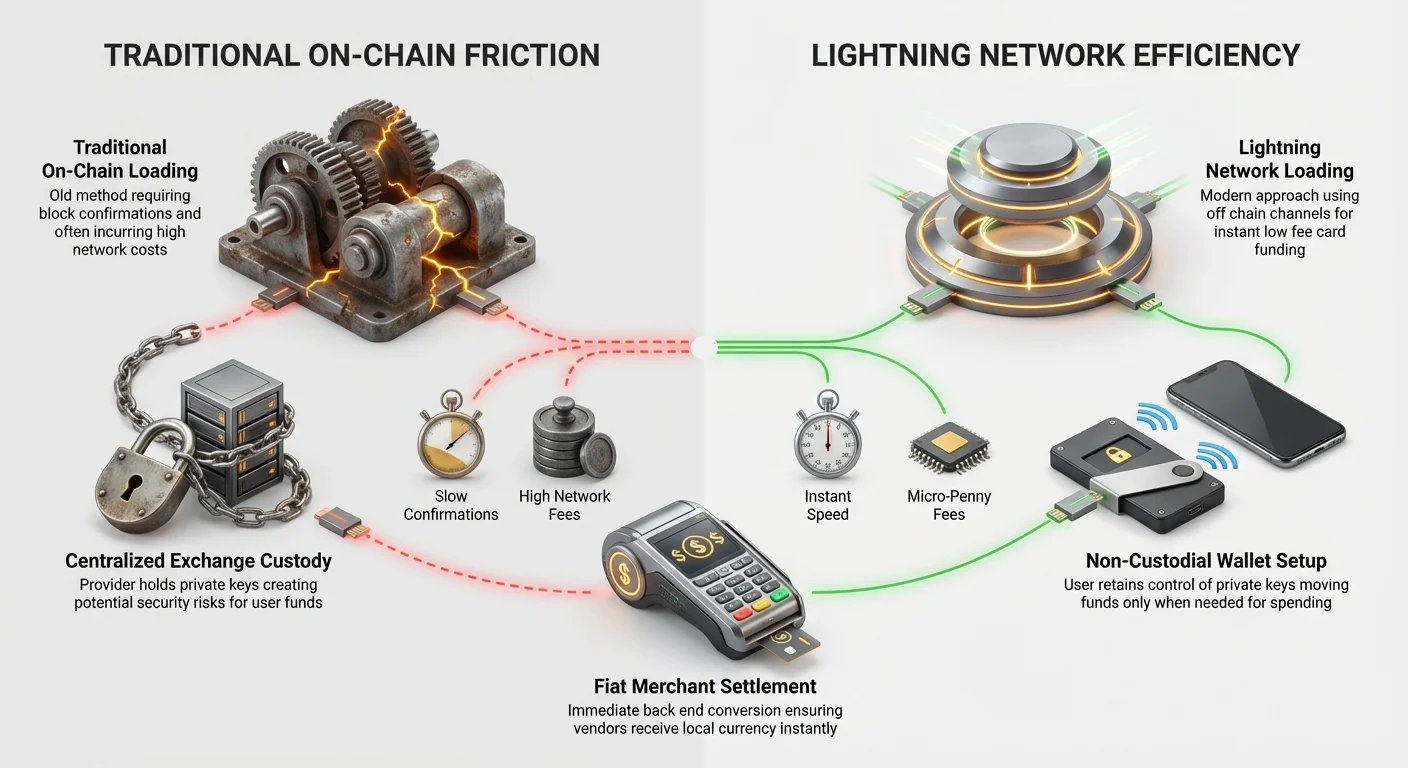

เมื่อคุณส่ง Bitcoin โดยตรงบนบล็อกเชนหลัก (เรียกว่า "on-chain") ธุรกรรมทุกครั้งต้องถูกจัดกลุ่มเข้าในบล็อกและตรวจสอบโดยนักขุดทั่วโลก กระบวนการนี้รับประกันความปลอดภัยและความไม่เปลี่ยนแปลง แต่ก่อให้เกิดความล่าช้าที่สำคัญและต้นทุน:

- เวลายืนยัน: บล็อกถูกค้นพบประมาณทุกสิบนาที เพื่อให้ถือว่าปลอดภัย ธุรกรรมมักต้องการการยืนยัน 3 ถึง 6 ครั้ง ซึ่งหมายความว่าคุณอาจต้องรอ 30 นาทีถึงหนึ่งชั่วโมงสำหรับการชำระเงินให้เสร็จสิ้น สิ่งนี้ไม่สามารถยอมรับได้สำหรับการซื้อกาแฟหรือของชำ

- ค่าธรรมเนียมที่ผันผวน: ในช่วงที่เครือข่ายแออัดสูง ค่าธรรมเนียมที่จำเป็นเพื่อจูงใจให้นักขุดรวมธุรกรรมของคุณอย่างรวดเร็วอาจพุ่งสูงขึ้นอย่างมาก บางครั้งเกินต้นทุนของการซื้อเอง

หากไม่มี finality การชำระเงินทันที Bitcoin จะไม่สามารถแข่งขันกับระบบการชำระเงินดิจิทัลที่มั่นคงอย่างบัตรเครดิตหรือการชำระเงินผ่านมือถือ

บัตรเดบิตคริปโตคืออะไร ในทางฟังก์ชัน?

บัตรเดบิต Bitcoin (หรือบัตรใช้จ่าย) โดยทั่วไปไม่ส่ง BTC บนเชนหลักในขณะที่คุณสไลด์บัตร แทนที่จะเป็น那样 มันทำหน้าที่เป็นตัวแปล:

- การเติมเงินล่วงหน้า: ผู้ใช้ฝาก BTC เข้ากระเป๋าเงินที่เกี่ยวข้องกับผู้ให้บริการบัตร (มักเป็น交易所หรือผู้ดูแลกลาง)

- การแปลงทันที: เมื่อบัตรถูกสไลด์ที่เครื่องอ่านของพ่อค้า ผู้ให้บริการบัตรขาย BTC (หรือ stablecoin ที่เชื่อมโยง) ในจำนวนที่จำเป็นทันทีบนกระดานแลกเปลี่ยนภายใน

- การชำระเงิน Fiat: ผู้ให้บริการแปลงคริปโตเป็น fiat (USD, EUR ฯลฯ) ทันทีและชำระธุรกรรมกับพ่อค้าผ่านเครือข่าย Visa หรือ Mastercard

กระบวนการนี้เป็นแบบทันทีสำหรับพ่อค้าเพราะผู้ให้บริการบัตรรับความเสี่ยงทันทีและการจัดการการแปลงคริปโต โดยรับประกันการชำระเงิน fiat ทันที บัตรโดยพื้นฐานคือเครื่องมือใช้จ่ายที่กำหนดโดย fiat ซึ่งได้รับทุนจากทุนสำรอง BTC ที่อยู่เบื้องหลัง

ตัวเปลี่ยนเกม: การผสานรวม Lightning Network

ความก้าวหน้าที่สำคัญที่สุดสำหรับบัตรใช้จ่าย BTC คือการผสานรวม Lightning Network (LN) เทคโนโลยีนี้เปลี่ยนแปลงวิธีที่ผู้ใช้โหลดและจัดการยอดเงินคริปโตที่เป็นทุนสำหรับบัตรของพวกเขา ลดต้นทุนลงอย่างมากและเพิ่มความเร็วเมื่อเทียบกับการโอนบนเชนแบบดั้งเดิม

Lightning 101: การชำระเงินทันที ต้นทุนต่ำ

Lightning Network คือโซลูชัน "Layer 2" ที่สร้างบนบล็อกเชน Bitcoin ลองนึกภาพว่ามันเหมือนกับการเปิดแท็บส่วนตัวที่บาร์ แทนที่จะจ่ายสำหรับเครื่องดื่มทุกตัวแยกกัน:

- ช่องทางการชำระเงิน: ผู้ใช้ตั้งค่าช่องทางการชำระเงินสองทางที่ปลอดภัยกับโหนดอื่น ๆ (บุคคลหรือบริการ) บนเครือข่าย

- ธุรกรรมนอกเชน: เมื่อช่องเปิด ผู้ใช้สามารถส่งธุรกรรมไม่จำกัดทันทีระหว่างกันโดยไม่ต้องรอการยืนยันจากบล็อกเชนหลัก ธุรกรรมเหล่านี้ได้รับการรักษาความปลอดภัยด้วยการเข้ารหัสคริปโตแต่เกิดขึ้น "นอกเชน"

- การชำระเงินสุดท้าย: เฉพาะเมื่อผู้ใช้ตัดสินใจปิดช่อง ผลสุทธิของธุรกรรมนับพันจึงถูกบันทึกเป็นรายการเดียวบนบล็อกเชน Bitcoin หลัก

ผลลัพธ์? ค่าธรรมเนียมลดลงเหลือเศษเสี้ยวของเซ็นต์ และธุรกรรมยืนยันในมิลลิวินาที

Lightning แก้ปัญหาบัตรอย่างไร

สำหรับผู้ใช้บัตร การผสานรวม Lightning เปลี่ยนแปลงกระบวนการ โหลด เป็นหลัก:

- การโหลดบนเชน: หากผู้ให้บริการบัตรรับเฉพาะ BTC บนเชน คุณต้องรอ 10-60 นาทีและจ่ายค่าธรรมเนียมเครือข่ายมาตรฐาน (เช่น $1–$5) ทุกครั้งที่ย้าย BTC จากกระเป๋าส่วนตัวไปยังยอดเงินบัตร

- การโหลด Lightning (วิธีที่เหนือกว่า): ผู้ให้บริการบัตรที่รองรับการโหลด LN ช่วยให้คุณส่ง BTC ทันทีจากกระเป๋า Lightning ใด ๆ (เช่น Wallet of Satoshi, Phoenix) ไปยังยอดเงินบัตร การโอนนี้ใช้เวลาไม่กี่วินาทีและอาจมีต้นทุนน้อยกว่าเพนนี

ความสามารถนี้เปลี่ยนแปลงเศรษฐศาสตร์พื้นฐานของการใช้จ่าย BTC ในจำนวนเล็กน้อย ตอนนี้คุณสามารถใช้ยอดเงินบัตรเป็น "hot wallet" ที่แท้จริงซึ่งได้รับทุน ทันเวลาพอดี โดยไม่ลงโทษการโอนเล็กน้อย

การระบุบัตร Lightning จริงเทียบกับกลโกงการตลาด

เมื่อประเมินบัตร ตรวจสอบการนำ Lightning ไปใช้งานเฉพาะ บริษัทหลายแห่งโฆษณา "บัตรคริปโต" แต่เฉพาะที่ดีที่สุดเท่านั้นที่อนุญาตให้โหลด BTC ทันที ค่าธรรมเนียมต่ำ

- การผสานรวม Lightning จริง: ผู้ให้บริการบัตรเสนอ Lightning invoice หรือ Lightning Address สำหรับทุนบัตร นี่คือมาตรฐานทองคำสำหรับผู้ใช้ BTC ที่แสวงหาประสิทธิภาพ

- การผสานรวมบางส่วนหรือทางอ้อม: บริการบางแห่งอ้างว่ารองรับ Lightning แต่ต้องให้คุณเชื่อม BTC ผ่านกระเป๋าคุ้มครองบุคคลที่สามหรือ stablecoin (เช่น USDC) ก่อนโหลดบัตร สิ่งนี้เพิ่มขั้นตอน มักทำให้จุดประสงค์ของการใช้จ่าย BTC แบบบริสุทธิ์พ่ายแพ้ และนำค่าธรรมเนียมกลับมา

- โหลดเฉพาะ Fiat: ผู้กระทำผิดที่แย่ที่สุดตลาดตัวเองเป็น "บัตร Bitcoin" แต่ต้องให้ผู้ใช้โหลด fiat (USD/EUR) ลงบัตรก่อน และพึ่งพาการถือ BTC ในบัญชีแยกที่เชื่อมโยง นั่นหมายความว่าบัตรเป็นเพียงเดบิตบัตรมาตรฐาน และการแปลง BTC เกิดขึ้นที่อื่น เพิ่มความซับซ้อน

เคล็ดลับที่นำไปปฏิบัติได้: ทดสอบกระบวนการโหลดด้วย BTC ในจำนวนน้อยที่สุดก่อน หากแพลตฟอร์มขอที่อยู่บนเชนหรือประเมินเวลายืนยัน 10 นาที มันไม่ได้ปรับให้เหมาะสำหรับการโหลด Lightning

รูปแบบการคุ้มครอง: กลางเทียบกับการใช้จ่ายแบบไม่คุ้มครอง

การเลือกรูปแบบการคุ้มครองของบัตรใช้จ่าย Bitcoin มักขึ้นอยู่กับคำถามสำคัญ: คุณต้องการควบคุมกุญแจ BTC ของคุณมากแค่ไหน? สิ่งนี้กำหนดโดยรูปแบบการคุ้มครองของบัตร

บัตรแลกเปลี่ยนกลาง (เส้นทางที่ง่ายที่สุด)

บัตรใช้จ่าย BTC ส่วนใหญ่ที่ใช้ได้ในปัจจุบันเสนอโดยแลกเปลี่ยนคริปโตกลางขนาดใหญ่ (CEXs) นี่คือบัตรที่ง่ายที่สุดในการรับและใช้สำหรับมือใหม่ แต่มาพร้อมกับความเสี่ยงคุ้มครอง

วิธีการทำงาน

เมื่อคุณใช้บัตร CEX คุณถือ BTC ไว้ในกระเป๋าที่ควบคุมโดยแลกเปลี่ยน นั่นหมายความว่าแลกเปลี่ยนถือกุญแจส่วนตัว—คุณไม่เคยครอบครองเหรียญอย่างแท้จริงจนกว่าจะถอนไปยังกระเป๋าส่วนตัว

ข้อดี:

- ความเรียบง่ายและรางวัล: ตั้งค่าง่าย มักรวมเข้ากับแพลตฟอร์มการซื้อขายที่แข็งแกร่ง CEX หลายแห่งเสนอ cash-back หรือรางวัลคริปโตแบบ阶梯 (เช่น 1% ถึง 8% คืนจากการซื้อ)

- ขีดจำกัดสูง: โดยทั่วไปอนุญาตให้ใช้จ่ายรายวันและถอนเงินสูงกว่าผู้ให้บริการขนาดเล็ก

- ประกัน (จำกัด): แลกเปลี่ยนขนาดใหญ่บางแห่งมีประกันสำหรับ hot wallets แม้ว่านี่จะครอบคลุมเงินกองทุนผู้ใช้ที่สูญเสียเนื่องจากการจัดการแลกเปลี่ยนที่ผิดพลาดหรือล้มละลายน้อยมาก

ข้อเสีย:

- ความเสี่ยงคุ้มครอง: หากแลกเปลี่ยนถูกแฮ็ก ล้มเหลว หรือ凍结บัญชี เงินของคุณอาจไม่สามารถเข้าถึงได้ สิ่งนี้ละเมิดหลักการ Bitcoin หลัก "not your keys, not your coins."

- ข้อกำหนด KYC: ต้องปฏิบัติตาม Know Your Customer (KYC) เต็มรูปแบบ ต้องใช้บัตรประจำตัวประชาชนและข้อมูลส่วนบุคคล

- ค่าธรรมเนียมและสเปรด: แม้ว่าค่าธรรมเนียมที่โฆษณาบางส่วนจะต่ำ แต่แลกเปลี่ยนควบคุมอัตราการแปลง BTC-to-fiat (สเปรด) ซึ่งอาจไม่เอื้ออำนวยเท่าราคาตลาด

โซลูชันไม่คุ้มครองและบัตรแบบโหลด (เส้นทาง Maximalist)

โซลูชันไม่คุ้มครองมุ่งลดความเสี่ยงคุ้มครองโดยกำหนดให้ผู้ใช้ถือกุญแจส่วนตัวในกระเป๋า self-custody ของตัวเอง โดยย้ายเงินไปยังบัตร ก่อนใช้ เท่านั้น

วิธีการทำงาน

บัตรใช้จ่าย BTC แบบไม่คุ้มครองแท้จริงหายากเพราะต้องแปลงสินทรัพย์ที่อยู่นอกการควบคุมทันที โซลูชันส่วนใหญ่ที่เอนเอียงไปทางไม่คุ้มครองทำงานบนโมเดล "load-based":

- Self-Custody ของผู้ใช้: การถือ BTC หลักของคุณยังคงปลอดภัยในกระเป๋า hardware หรือ software ส่วนตัว (เช่น Ledger, Trezor หรือกระเป๋า Lightning มือถือ)

- โหลด/เติมเงิน: คุณใช้ BTC ในจำนวนเล็กน้อยที่จำเป็น มักผ่าน Lightning Network เพื่อเติมยอดเงิน "hot wallet" ของบัตร ยอดเงินเล็กนี้เป็นแบบคุ้มครองแต่ลดความเสี่ยงเพราะมีเฉพาะจำนวนที่คุณตั้งใจใช้ทันทีเท่านั้นที่ถูกเปิดเผย

- การใช้จ่าย: บัตรใช้จ่ายจากยอดเงินเล็กที่โหลดล่าสุด

โมเดลนี้ปลอดภัยโดยธรรมชาติสำหรับผู้ถือ BTC ขนาดใหญ่ที่ต้องการรักษาการควบคุมเหนือสินทรัพย์ส่วนใหญ่ ในขณะที่ยังคงมีประโยชน์ของบัตรใช้จ่าย บริษัทที่ให้ความสำคัญกับการนำ Lightning มาใช้มักใช้วิธี load-based แบบ low-custody นี้

ความแตกต่างหลัก: กระเป๋า CEX card อาจถือ BTC มูลค่า $10,000 ของคุณ กระเป๋า load-based card ถือเฉพาะ $50 ที่คุณเติมเมื่อ 30 วินาทีก่อนโดยใช้ Lightning invoice

เกณฑ์การประเมินหลักสำหรับบัตรใช้จ่าย BTC

การเลือกรูปแบบบัตร Bitcoin ที่ถูกต้องต้องก้าวข้ามการตลาดที่สวยงามและมุ่งเน้นที่กลไกทางการเงินพื้นฐาน ต้นทุนที่แท้จริงของการใช้บัตรกำหนดโดยสามปัจจัยหลัก: การแปลง การโหลด และการเข้าถึงในภูมิภาค

ค่าธรรมเนียมการแปลงและสเปรด (ต้นทุนที่ซ่อนอยู่)

เมื่อคุณใช้จ่าย BTC มีค่าธรรมเนียมสองอย่างในการแปลงเป็น fiat:

1. ค่าธรรมเนียมการแปลงชัดเจน

นี่คือเปอร์เซ็นต์คงที่ที่ผู้ให้บริการเรียกเก็บสำหรับการดำเนินการซื้อขาย (เช่น 0.5% ถึง 3.0%) ค่าธรรมเนียมนี้มักระบุชัดเจนในตารางค่าธรรมเนียมของบัตร สำหรับ BTC maximalist การหาบัตรที่มีค่าธรรมเนียมการแปลง 0% ควรเป็นลำดับความสำคัญ แม้ว่ามักต้องสมัครสมาชิกรายเดือนหรือ staking (ถือ) โทเค็นเนทีฟของผู้ให้บริการในระดับสูง

2. สเปรดแลกเปลี่ยน

นี่คือความแตกต่างระหว่างราคาตลาดที่แท้จริงของ BTC (จุดกึ่งกลางระหว่างราคา bid และ ask) กับราคาที่ผู้发行บัตรให้คุณสำหรับการแปลง

- ตัวอย่าง: หาก BTC ซื้อขายที่ $60,000 แต่ผู้ให้บริการบัตรขาย BTC ของคุณที่ $59,500 เพื่อทุนการซื้อของคุณ ความแตกต่าง $500 คือสเปรด—ต้นทุนที่ซ่อนซึ่งเป็นประโยชน์ต่อผู้发行

บัตรที่โปร่งใสสูงเกี่ยวกับผู้ให้บริการสภาพคล่องและเสนอการแปลงใกล้เคียง spot price มีความเหนือกว่า โซลูชันไม่คุ้มครองที่มุ่ง Lightning มักลดสเปรดเพราะธุรกิจหลักคือการประมวลผลการชำระเงิน ไม่ใช่การซื้อขายสินทรัพย์

ค่าธรรมเนียมการโหลดและถอนเงิน

ต้นทุนที่แท้จริงของบัตร BTC มักอยู่ที่วิธีที่คุณย้ายเงินเข้าและออกจากมัน

ค่าธรรมเนียมโหลดบนเชนเทียบกับ Lightning

ตามที่กำหนดไว้ บัตรที่กำหนดให้ฝาก BTC บนเชนจะมีต้นทุนสูงกว่าอย่างมีนัยสำคัญในระยะยาวเนื่องจากค่าธรรมเนียมเครือข่าย หากคุณโหลดบัตรรายสัปดาห์ คุณอาจใช้จ่าย $20-$50 ต่อเดือนเพียงค่าธรรมเนียมเครือข่าย การนำ Lightning Network มาใช้คือกลไกหลักในการลดค่าธรรมเนียมสำหรับผู้ใช้ปกติ

ค่าธรรมเนียมถอนเงิน ATM

บัตรใช้จ่าย BTC ทำงานเป็นเดบิตบัตร อนุญาตให้ถอนเงินสดที่ ATM ระวังชั้นค่าธรรมเนียมหลายชั้นที่นี่:

- ค่าธรรมเนียมผู้ให้บริการ: ค่าธรรมเนียมที่ผู้发行บัตรเรียกเก็บสำหรับการถอน (เช่น 2%)

- ค่าธรรมเนียมผู้ดำเนินการ ATM: ค่าธรรมเนียมที่ธนาคารหรือบริษัทที่ดำเนินการ ATM เรียกเก็บ

- ค่าธรรมเนียมธุรกรรมต่างประเทศ (ถ้ามี): หากคุณถอน fiat ในสกุลเงินที่แตกต่างจากสกุลเงินฐานของบัตร จะมีค่าธรรมเนียมการแปลง

สำหรับผู้ที่วางแผนใช้ BTC เพื่อเข้าถึงเงินสดขณะเดินทาง การหาบัตรที่มีขีดจำกัด ATM รายเดือนสูงและไม่มีค่าธรรมเนียมเป็นสิ่งสำคัญ

การมีให้บริการในภูมิภาคและการปฏิบัติตามกฎระเบียบ (KYC/AML)

ภูมิทัศน์บัตรคริปโตถูกกำหนดโดยภูมิศาสตร์และกฎระเบียบอย่างหนัก

- เขตอำนาจศาล: บัตรหลักส่วนใหญ่มีให้เฉพาะในภูมิภาคเฉพาะ (เช่น European Economic Area (EEA), สหรัฐ หรือประเทศเอเชียเฉพาะ) กฎระเบียบเช่น Markets in Crypto-Assets (MiCA) ของ EU กำหนดกฎเข้มงวด ส่งผลต่อบัตรที่สามารถดำเนินการที่นั่น

- KYC/AML: กฎ Anti-Money Laundering (AML) และ Counter-Terrorist Financing (CTF) กำหนดให้ผู้ให้บริการบัตรเกือบทั้งหมดนำ KYC ที่บังคับมาใช้ แม้ว่าบัตร "no-KYC" บางใบจะมีในยุคแรก แต่ถูกยกเลิกไปเนื่องจากข้อกำหนดพันธมิตรธนาคารที่เข้มงวด หากความเป็นส่วนตัวสำคัญที่สุด กระเป๋า Lightning ไม่คุ้มครองที่ใช้สำหรับการชำระเงินโดยตรงกับพ่อค้า (ไม่ใช่การใช้จ่ายบัตร) คือตัวเลือกนิรนามที่แท้จริงเพียงอย่างเดียวที่เหลือ

เจาะลึก: บัตร BTC ที่มุ่ง Lightning โดยเฉพาะ

ตลาดกำลังเปลี่ยนไปสู่บัตรเฉพาะที่ให้ความสำคัญกับความสามารถ Layer 2 ของ Bitcoin นี่คือภาพรวมว่าอะไรทำให้บัตรเหล่านี้โดดเด่นและตอบสนองความต้องการของ BTC maximalist อย่างไร

การมุ่งเน้นที่ประโยชน์มากกว่ารางวัล

บัตรแลกเปลี่ยนกลางแบบดั้งเดิมแข่งขันหลักบนรางวัล (cashback) ในทางตรงกันข้าม บัตรที่มุ่ง Lightning แข่งขันบนประโยชน์บริสุทธิ์: ความเร็ว ค่าธรรมเนียมต่ำ และการเข้าถึงเปิด

สำหรับผู้ใช้ Lightning รางวัล คือ ต้นทุนธุรกรรมที่น้อยมาก บัตร CEX ที่เสนอ 2% คืนจากการซื้ออาจฟังดูดี แต่หากคุณจ่ายค่าธรรมเนียมบนเชน $5 เพื่อโหลดบัตร คุณต้องซื้อ $250 เพื่อ break even บนค่าธรรมเนียมโหลด การโหลด Lightning มีต้นทุนน้อยกว่า $0.01 ทำให้ธุรกรรมเล็กทุกครั้งมีกำไรจากมุมมองค่าธรรมเนียม

ความปลอดภัยผ่านการเปิดเผยขั้นต่ำ

บัตรโหลดที่เปิดใช้งาน Lightning ส่งเสริมแนวปฏิบัติความปลอดภัยที่ดีขึ้นโดยธรรมชาติ แม้สำหรับผู้ใช้มือใหม่ โดยกำหนดให้ย้ายจำนวนเล็กน้อยสำหรับการใช้ทันที ป้องกันข้อผิดพลาดทั่วไปของการเก็บยอดเงินคริปโตขนาดใหญ่บนแพลตฟอร์มแลกเปลี่ยนกลาง

กลยุทธ์ "load-as-you-go" นี้สอดคล้องสมบูรณ์กับโมเดลความปลอดภัยกระจายศูนย์: ทุนของคุณได้รับการปกป้องในกระเป๋า self-custody ที่ปลอดภัย และเงินสดปฏิบัติการเท่านั้นที่เปิดเผยต่อผู้ให้บริการชำระเงิน

กรณีศึกษา: ธุรกรรมบัตร Lightning ทำงานอย่างไร

ลองนึกภาพว่าคุณใช้บัตร BTC ที่เปิดใช้งาน Lightning เพื่อซื้ออาหาร $10:

- ยอดเงินต่ำ: ยอดเงินบัตรของคุณปัจจุบันคือ $0.

- โหลดทันที: คุณเปิดกระเป๋า Lightning self-custody ที่ชอบ (เช่น Muun, BlueWallet) และสแกน Lightning invoice ของผู้ให้บริการบัตรสำหรับ $10.05 (รวม buffer เล็กน้อย)

- ยืนยันทันที: การโอน BTC ยืนยันใน 1-2 วินาที มีค่าธรรมเนียม $0.005

- สไลด์: คุณสไลด์บัตร ผู้ให้บริการแปลง BTC มูลค่า $10.00 เป็น $10.00 USD (ลบสเปรดของพวกเขา) ทันที

- การชำระเงิน: ผู้ขายรับ $10.00 USD ทันทีผ่านเครือข่ายชำระเงินดั้งเดิม

เวลารวมระหว่างการตัดสินใจทุนบัตรและการซื้อเสร็จสิ้นมักน้อยกว่า 10 วินาที สัมฤทธิ์ความต้องการ ใช้จ่าย BTC ทันที

กลยุทธ์ปฏิบัติสำหรับเพิ่มประสิทธิภาพบัตร BTC สูงสุด

การใช้บัตรใช้จ่าย Bitcoin อย่างเหมาะสมต้องใช้กลยุทธ์ โดยเฉพาะในวิธีจัดการโหลด ความผันผวนของตลาด และการรวมกับการถือคริปโตที่กว้างขึ้นของคุณ

การโหลดเชิงกลยุทธ์: จับจังหวะตลาด

ไม่เหมือนเดบิตบัตร fiat ที่มียอดเงินคงที่ ยอดเงิน BTC ผันผวนตลอดเวลา

Dollar-Cost Averaging (DCA) เทียบกับ Just-in-Time Funding

- กลยุทธ์ DCA (สำหรับบัตร Stablecoin): หากคุณใช้บัตรที่ backed โดย stablecoins (เช่น USDC หรือ USDT) ซึ่งคุณซื้อด้วย BTC กลยุทธ์ DCA ง่าย: ขาย BTC เป็น stablecoins เป็นระยะเพื่อรักษา buffer สิ่งนี้ลดความเสี่ยงผันผวนสำหรับการใช้จ่าย

- Just-in-Time (JIT) Funding (สำหรับบัตร BTC): เนื่องจาก BTC maximalists ชอบถือ BTC แบบเนทีฟ กลยุทธ์ JIT เหนือกว่า โหลดเฉพาะจำนวนขั้นต่ำที่จำเป็นสำหรับการซื้อทันทีหรือการใช้จ่ายที่คาดหวังในวันนั้น สิ่งนี้ลดความเสี่ยงการสูญเสียการแปลงหากราคา BTC ตกกระทันหดระหว่างเวลาที่คุณโหลดบัตรและเวลาที่คุณใช้เงิน

แนวปฏิบัติที่ดีที่สุด: ตั้งขีดจำกัดงบประมาณรายสัปดาห์สำหรับบัตรของคุณและดำเนินการโหลด Lightning เฉพาะเมื่อยอดคงเหลือเหลือศูนย์ หรือก่อนการซื้อหลัก

การใช้บัตร BTC สำหรับการเดินทางทั่วโลก

บัตรใช้จ่าย Bitcoin มีค่าอย่างยิ่งสำหรับการเดินทางระหว่างประเทศ มักเกินประโยชน์ของบัตรธนาคารดั้งเดิม

- กำจัดค่าธรรมเนียมแลกเปลี่ยนเงินตราต่างประเทศ: ธนาคารดั้งเดิมหลายแห่งเรียกเก็บ 2%–3% สำหรับการแปลงสกุลเงินต่างประเทศ บัตร BTC ที่ดีที่สุดมักดำเนินการแปลง crypto-to-fiat ในอัตราที่แข่งขันและเรียกเก็บค่าธรรมเนียม FX เป็นศูนย์หรือต่ำมาก อาจประหยัดเงินจำนวนมากในการเดินทางยาว

- การเข้าถึงสกุลเงินท้องถิ่น: การใช้บัตรถอนเงินสดท้องถิ่นผ่าน ATM แม้ยังมีค่าธรรมเนียมผู้ดำเนินการ มักสะอาดกว่าการจัดการกับแลกเปลี่ยนเงินตราหรือถือเงินสดจำนวนมาก

- ความปลอดภัยระหว่างเดินทาง: หากเงินของคุณถือหลักในกระเป๋า self-custody ที่ปลอดภัย การสูญเสียบัตร BTC ทางกายภาพเสี่ยงเฉพาะจำนวนเงินที่โหลดปัจจุบัน ซึ่งน้อยกว่าการสูญเสียเดบิตบัตรธนาคารที่เชื่อมโยงกับเงินออมชีวิตคุณมาก

การรวมกระเป๋า: เชื่อมต่อกระเป๋า Lightning โดยตรง

เพื่อประโยชน์ที่ราบรื่น ประสบการณ์ผู้ใช้ดีขึ้นอย่างมากหากผู้ให้บริการบัตรอนุญาตการรวมโดยตรงหรือ interoperability ง่ายกับกระเป๋า Lightning ไม่คุ้มครองยอดนิยม

ผู้ใช้ BTC สมัยใหม่ควรพยายามย้าย BTC ปฏิบัติการทั้งหมดไปยังกระเป๋าที่ปรับให้เหมาะสำหรับธุรกรรม Layer 2 ซึ่งรวมถึง:

- Phoenix Wallet / Muun Wallet: กระเป๋าเหล่านี้ทำให้การจัดการช่องง่าย การส่งและรับการชำระเงิน Lightning ง่ายเหมือนส่งบนเชน

- การเชื่อมต่อกับผู้ให้บริการบัตร: ผู้ใช้ควรสแกน invoice ที่สร้างโดยผู้ให้บริการบัตรโดยตรงจากกระเป๋า Lightning ที่เลือก

หลีกเลี่ยงผู้ให้บริการบัตรที่กำหนดให้คุณใช้ กระเป๋ามือถือคุ้มครองแบบ proprietary ของพวกเขาสำหรับธุรกรรม Lightning เพราะสิ่งนี้นำความเสี่ยงคุ้มครองที่คุณพยายามลดกลับมา

สรุป: Bitcoin เป็นสกุลเงินในชีวิตประจำวัน

การเดินทางของ Bitcoin จากสินทรัพย์การลงทุนที่ลึกลับสู่สกุลเงินที่ใช้งานได้ในชีวิตประจำวันขึ้นอยู่กับการนำโซลูชัน Layer 2 อย่าง Lightning Network มาใช้ ในขณะที่แลกเปลี่ยนคริปโตกลางทำให้บัตรใช้จ่าย BTC แรกใช้งานได้ อนาคตเป็นของโซลูชันที่รวมซึ่งให้ความสำคัญกับประสิทธิภาพของ Lightning

สำหรับมือใหม่และ BTC maximalist ที่มีประสบการณ์ บัตรใช้จ่าย Bitcoin ที่ดีที่สุดคือบัตรที่ลดสามสิ่ง: ความเสี่ยงคุ้มครอง สเปรดการแปลง และค่าธรรมเนียมเครือข่าย โดยมุ่งเน้นที่บัตรที่มีการโหลด Lightning Network แบบไร้รอยต่อ sub-second ผู้ใช้สามารถปลดล็อกศักยภาพของ Bitcoin เพื่อใช้จ่ายทันทีและราคาถูกได้อย่างแท้จริง สัมฤทธิ์วิสัยทัศน์ดั้งเดิมในฐานะเงินสดอิเล็กทรอนิกส์สำหรับยุคสมัยใหม่