క్రిప్టోకరెన్సీ ట్రేడింగ్ ప్రపంచంలోకి ప్రవేశించడం తరచుగా ధర చర్యలు, మార్కెట్ ట్రెండ్లు మరియు ఆస్తి ఎంపికపై ఎక్కువ దృష్టి సారిస్తుంది. అయితే, దీర్ఘకాలిక లాభాలకు అత్యంత ముఖ్యమైన నిర్ణయ కారకాలలో ఒకటి ప్లాట్ఫారమ్లపై వ్యాపారం చేయడానికి ఖర్చు. ప్రతి లావాదేవీ, బదిలీ, మరియు మార్పిడి ఖర్చును కలిగి ఉంటుంది. ఈ ఖర్చులు సరిగ్గా అర్థం చేసుకోకపోతే మరియు నిర్వహించకపోతే లాభాలను నిశ్శబ్దంగా క్షీణింపజేస్తాయి.

కొత్త ట్రేడర్లు తరచుగా ఆధునిక ఎక్స్చేంజ్లు ఉపయోగించే సంక్లిష్ట ఫీజు నిర్మాణాలను పక్కనపెడతారు. ఒకే ట్రేడ్పై సামాన్య శాతం లాగా కనిపించే దాని వందల లావాదేవీలపై గణనీయంగా పెరుగుతుంది. ఈ ప్లాట్ఫారమ్ల ఆర్థిక మోడల్ను అర్థం చేసుకోవడం ఆర్థిక సామర్థ్య వైపు మొదటి అడుగు. ఇది యూజర్ ఒప్పందాలు మరియు ఫీజు షెడ్యూల్ల ఫైన్ ప్రింట్ను విభజించడం అవసరం.

డిజిటల్ ఆస్తి ప్లాట్ఫారమ్ల ల్యాండ్స్కేప్ విభిన్నమైనది. ఇది సెంట్రలైజ్డ్ ఆర్డర్-బుక్ ఎక్స్చేంజ్ల నుండి డీసెంట్రలైజ్డ్ ప్రోటోకాల్లు మరియు యూజర్-ఫ్రెండ్లీ బ్రోకరేజ్ల వరకు విస్తరిస్తుంది. ప్రతి రకం వెన్యూ విభిన్న ఆదాయ మోడల్పై పనిచేస్తుంది. కొన్ని అప్ఫ్రంట్ కమిషన్లు చార్జ్ చేస్తాయి, మరికొన్ని తమ ఖర్చులను ఆస్తి ధరలో దాచి ఉంచుతాయి.

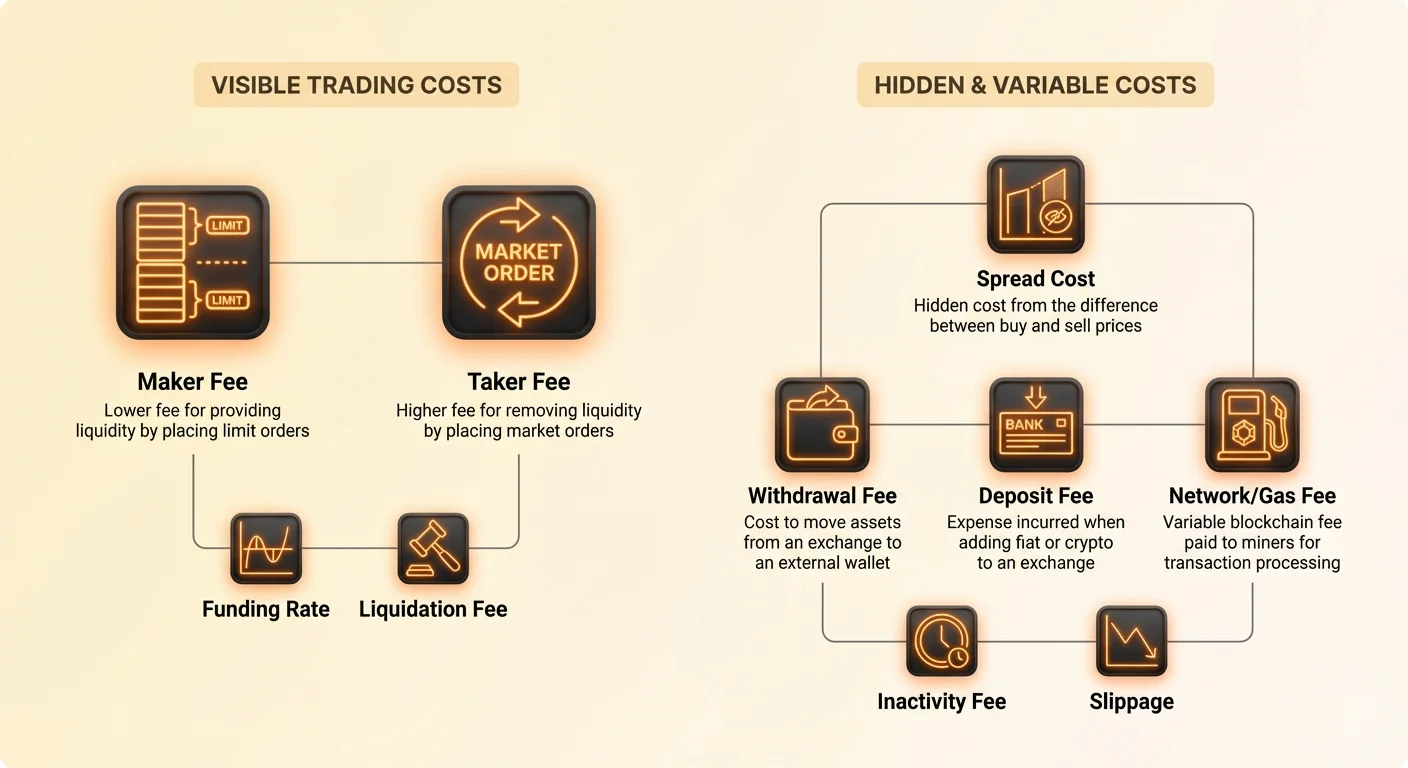

ఈ టెరైన్ను నావిగేట్ చేయడానికి "maker," "taker," మరియు "spread" వంటి టెక్నికల్ టెర్మ్ల గురించి స్పష్టమైన అవగాహన అవసరం. అలాగే బ్లాక్చెయిన్ నెట్వర్క్లు విధించే బాహ్య ఖర్చులను, miner fees వంటివి గుర్తించడం, ఇవి తరచుగా యూజర్కు బదిలీ చేయబడతాయి. ఈ విశ్లేషణ ఈ ఖర్చులను విభజించి క్రిప్టో ట్రేడింగ్ ఆర్థిక రియాలిటీ యొక్క స్పష్టమైన చిత్రాన్ని అందించడానికి లక్ష్యంగా పెట్టుకుంది.

ఎక్స్చేంజ్ల ఆర్థిక మోడల్

క్రిప్టోకరెన్సీ ఎక్స్చేంజ్లు పనిచేయడానికి గణనీయమైన మూలధనం అవసరమైన వ్యాపారాలు. అవి బలమైన సెక్యూరిటీ ఇన్ఫ్రాస్ట్రక్చర్, సర్వర్ సామర్థ్యం, కస్టమర్ సపోర్ట్ టీమ్లు, మరియు లీగల్ కంప్లయన్స్ డిపార్ట్మెంట్లను నిర్వహించాలి. ఈ ఆపరేషనల్ ఓవర్హెడ్లను కవర్ చేయడానికి మరియు లాభం జనరేట్ చేయడానికి, అవి యూజర్ను నేరుగా ప్రభావితం చేసే వివిధ ఆదాయ స్ట్రీమ్లను ఉపయోగిస్తాయి.

చాలా ప్లాట్ఫారమ్లకు ప్రాథమిక ఆదాయ మూలం ట్రేడింగ్ ఫీజు. ఇది సాధారణంగా మొత్తం లావాదేవీ వాల్యూమ్ శాతంగా లెక్కించబడుతుంది. ట్రెడిషనల్ స్టాక్ బ్రోకరేజ్లు పెద్దగా జీరో-కమిషన్ మోడల్లకు మారినప్పటికీ, క్రిప్టో ఇండస్ట్రీ మార్కెట్ యొక్క ఫ్రాగ్మెంటెడ్ మరియు వోలటైల్ స్వభావం కారణంగా పెర్-ట్రేడ్ ఫీజులను ఎక్కువగా ఉంచుకుంటుంది.

మరొక ముఖ్యమైన ఆదాయ స్ట్రీమ్ "spread." ఇది బిగినర్ల కోసం ట్రేడింగ్ అనుభవాన్ని సరళీకరించే బ్రోకరేజ్-స్టైల్ ప్లాట్ఫారమ్లలో ముఖ్యంగా సాధారణం. స్ప్రెడ్ అనేది ఏదైనా ఇచ్చిన క్షణంలో ఆస్తి కొనుగోలు ధర మరియు విక్రయ ధర మధ్య తేడా.

స్ప్రెడ్-ఆధారిత మోడల్లో, ప్లాట్ఫారమ్ ప్రాథమికంగా ఆస్తిని తక్కువ ధరకు కొంటుంది మరియు యూజర్కు కొంచెం ఎక్కువ ధరకు అమ్ముతుంది. యూజర్ ట్రెడిషనల్ సెన్స్లో "జీరో ఫీజులు" చెల్లిస్తాడు, కానీ అతను రా మార్కెట్ రేట్కు ప్రీమియంతో ఆస్తిని కొనుగోలు చేస్తున్నాడు. ఈ మార్కప్ ప్లాట్ఫారమ్ లాభ మార్జిన్ను ఏర్పరుస్తుంది.

ట్రేడింగ్ వెన్యూలను విడదీయడం

ఖర్చులను సమర్థవంతంగా విశ్లేషించడానికి, ట్రేడింగ్ వెన్యూల రకాల మధ్య తేడా చేయాలి. Centralized Exchanges (CEX) ట్రెడిషనల్ స్టాక్ మార్కెట్ల్లాగా పనిచేస్తాయి. అవి కొనుగోలుదారులు మరియు విక్రేతలు తమ ధరలను లిస్ట్ చేసే ఆర్డర్ బుక్ను ఉపయోగిస్తాయి. ఎక్స్చేంజ్ మధ్యవర్తిగా పనిచేసి ఈ ఆర్డర్లను మ్యాచ్ చేసి రెండు వైపులా కట్ తీసుకుంటుంది.

బ్రోకరేజ్ ప్లాట్ఫారమ్లు తరచుగా భిన్నంగా పనిచేస్తాయి. అవి మీ ట్రేడ్కు కౌంటర్పార్టీగా పనిచేయవచ్చు లేదా మీ ఆర్డర్ను ఇతర ఎక్స్చేంజ్లకు రూట్ చేయవచ్చు. వాటి సులభతరం మరియు వేగాన్ని గ్రాన్యులర్ కంట్రోల్ కంటే ప్రాధాన్యత ఇవ్వడం వల్ల, అవి తరచుగా ఎక్కువ మొత్తం ఖర్చులను చార్జ్ చేస్తాయి. ఈ ఖర్చులు సాధారణంగా లైన్-ఐటమ్ కమిషన్గా ప్రదర్శించబడకుండా ధర స్ప్రెడ్లో ఎమ్బెడ్ చేయబడతాయి.

Decentralized Exchanges (DEX) సెంట్రల్ అథారిటీ లేకుండా కోడ్ మరియు స్మార్ట్ కాంట్రాక్ట్లపై పనిచేస్తాయి. అవి కార్పొరేట్ మధ్యవర్తిని తొలగించినప్పటికీ, నెట్వర్క్ ఖర్చులను పరిచయం చేస్తాయి. యూజర్లు ప్రతి ఇంటరాక్షన్ కోసం బ్లాక్చెయిన్ నెట్వర్క్కు "గ్యాస్" ఫీజులు చెల్లించాలి. హై నెట్వర్క్ కంజెషన్ సమయాల్లో, ఈ ఫీజులు కొన్నిసార్లు ట్రేడ్ విలువను అధిగమిస్తాయి.

ఆర్డర్ బుక్ను అర్థం చేసుకోవడం

చాలా ప్రొఫెషనల్ ట్రేడింగ్ ప్లాట్ఫారమ్ల సెంట్రల్ మెకానిజమ్ ఆర్డర్ బుక్. ఇది ధర స్థాయి ప్రకారం సంఘటించబడిన కొనుగోలు మరియు విక్రయ ఆర్డర్ల రియల్-టైమ్, డైనమిక్ లిస్ట్. "Maker vs. Taker" ఫీజు మోడల్ను అర్థం చేసుకోవడానికి ఆర్డర్ బుక్ను అర్థం చేసుకోవడం ముందస్తు షరతు, ఇది యాక్టివ్ ట్రేడింగ్ కోసం ఇండస్ట్రీ స్టాండర్డ్.

ఆర్డర్ బుక్ మార్కెట్ యొక్క తక్షణ సరఫరా మరియు డిమాండ్ను ప్రతిబింబిస్తుంది. ఒక వైపు "bids," అవి క్రిప్టోకరెన్సీని కొనుగోలు చేయాలనుకునే వారి నుండి కొనుగోలు ఆర్డర్లు. మరొక వైపు "asks," అవి తమ ఆస్తులను అమ్మాలనుకునే వారి నుండి విక్రయ ఆర్డర్లు.

ట్రేడర్ బుక్పై ఉన్న ఆర్డర్తో మ్యాచ్ అయ్యే ఆర్డర్ను ప్లేస్ చేసినప్పుడు, ట్రేడ్ తక్షణం ఎగ్జిక్యూట్ అవుతుంది. ఇది బుక్ నుండి లిక్విడిటీని తొలగిస్తుంది. వ్యతిరేకంగా, ట్రేడర్ ఇంకా అందుబాటులో లేని ధరలో ఆర్డర్ను ప్లేస్ చేసినప్పుడు, ఆ ఆర్డర్ బుక్పై ఎవరైనా తీసుకునే వరకు కనుగొని ఉంటుంది. ఇది లిక్విడిటీని జోడిస్తుంది.

లిక్విడిటీ అవధానం

లిక్విడిటీ అనేది ఆస్తిని దాని స్థిరమైన ధరను ప్రభావితం చేయకుండా కొనుగోలు చేయడం లేదా అమ్మడం సులభత. లిక్విడ్ మార్కెట్లో చాలా కొనుగోలుదారులు మరియు విక్రేతలు ఉంటారు, పెద్ద లావాదేవీలు కనీస ధర స్లిప్పేజ్తో జరగడానికి అనుమతిస్తాయి. ఎక్స్చేంజ్లు లిక్విడిటీని కోరుకుంటాయి ఎందుకంటే అది మరిన్ని ట్రేడర్లను ఆకర్షిస్తుంది.

ఈ లిక్విడిటీని అందించడానికి ట్రేడర్లను ప్రోత్సహించడానికి, ఎక్స్చేంజ్లు మేకర్-టేకర్ ఫీజు మోడల్ను అభివృద్ధి చేశాయి. అవి బుక్కు ఆర్డర్లను జోడించే యూజర్లను (makers) తక్కువ ఫీజులతో రివార్డ్ చేస్తాయి. ఒకేసారిగా, బుక్ నుండి ఆర్డర్లను తీసుకునే యూజర్లకు (takers) ప్రీమియం చార్జ్ చేస్తాయి.

ఈ ఆర్థిక ప్రోత్సాహకం ట్రేడర్ లక్ష్యాలను ఎక్స్చేంజ్ ఆరోగ్యంతో సమలేఖనం చేస్తుంది. ధర కోసం ఓపికపడి వేచి ఉండే ట్రేడర్లు డిస్కౌంట్ పొందుతారు. తక్షణ కార్యకలనాన్ని డిమాండ్ చేసే ట్రేడర్లు ఆ ప్రివిలేజ్ కోసం చెల్లిస్తారు. ఈ నిర్మాణం మందమైన ఆర్డర్ బుక్ను నిర్వహించడానికి సహాయపడుతుంది, ధరలను స్థిరపరుస్తుంది.

మార్కెట్ మేకర్ల పాత్ర

ప్రొఫెషనల్ మార్కెట్ మేకర్లు లిక్విడిటీని అందించడంలో ప్రత్యేకత కలిగిన ఎంటిటీలు లేదా వ్యక్తులు. అవి వివిధ ధర పాయింట్లలో కొనుగోలు మరియు విక్రయ ఆర్డర్లను నిరంతరం ప్లేస్ చేస్తాయి. దీనివల్ల రిటైల్ ట్రేడర్లు తక్షణం కొనుగోలు చేయాలనుకునేలా కౌంటర్పార్టీ ఎల్లప్పుడూ అందుబాటులో ఉంటుందని నిర్ధారణ చేస్తాయి.

ఎక్స్చేంజ్లు స్మూత్ ఆపరేషన్ల కోసం ఈ మార్కెట్ మేకర్లపై ఎక్కువగా ఆధారపడతాయి. వాటిని లేకుండా, గరిష్ట కొనుగోలు ధర మరియు కనీస విక్రయ ధర మధ్య గ్యాప్—bid-ask spread అని తెలుసు—చాలా విశాలంగా ఉంటుంది. విశాలమైన స్ప్రెడ్ రెగ్యులర్ యూజర్లకు ట్రేడింగ్ను అసమర్థంగా మరియు ఖరీదైనదిగా 만듸స్తుంది.

వాటి విటల్ పాత్ర కారణంగా, హై-వాల్యూమ్ మార్కెట్ మేకర్లు తరచుగా అతి తక్కువ ఫీజులను నెగోషియేట్ చేస్తారు. కొన్ని సందర్భాల్లో, అవి రీబేట్లను పొందవచ్చు, అంటే ఎక్స్చేంజ్ వాళ్ళు ట్రేడ్ చేయడానికి చెల్లిస్తుంది. సగటు రిటైల్ ట్రేడర్ కోసం, "మేకర్"గా మారడం అంటే తక్కువ ఫీజు టయర్లకు యాక్సెస్ పొందడానికి Market orders కంటే Limit orders ఉపయోగించడం మాత్రమే.

మేకర్ ఫీజులను విభజించడం

"Maker" అనేది ఆర్డర్ బుక్కు లిక్విడిటీని అందించే మార్కెట్ పాల్గొనేవారు. మీరు తక్షణం ఫిల్ కాకుండా ఆర్డర్ను ప్లేస్ చేసినప్పుడు మీరు మేకర్ అవుతారు. ఉదాహరణకు, Bitcoin $50,000 వద్ద ట్రేడింగ్ జరుగుతుంటే, మీరు $49,500 వద్ద Limit order ఇస్యూ చేస్తే, మీ ఆర్డర్ బుక్పై వెళ్తుంది.

మీరు ప్రాథమికంగా "నేను ఈ నిర్దిష్ట ధర వద్ద Bitcoin కొనుగోలు చేయడానికి సిద్ధంగా ఉన్నాను" అని చెబుతున్నారు. మార్కెట్ ధర $49,500కి పడేదాకా మరియు ఎవరైనా మీకు అమ్మాలని నిర్ణయించేదాకా, మీ ఆర్డర్ ఓపెన్గా ఉంటుంది. మీరు ఇతర ట్రేడర్లకు కొత్త ఆప్షన్ను "మేక్" చేశారు. మీరు మార్కెట్కు డెప్త్ జోడించారు.

మీరు వాళ్ళ ఆర్డర్ బుక్ను మందంగా చేయడంలో ఎక్స్చేంజ్కు సహాయం చేయడం వల్ల, మీరు Maker fee చార్జ్ చేయబడతారు. ఈ ఫీజు దాదాపు సార్వత్రికంగా Taker fee కంటే తక్కువ. కొన్ని ప్లాట్ఫారమ్లలో, Maker fee 0.01% లేదా ఇంకా 0% కూడా తక్కువగా ఉండవచ్చు.

మేకర్ ఆర్డర్ల ఆచరణాత్మక పరిణామాలు

మేకర్ ఆర్డర్లను ఉపయోగించడం కాస్ట్-కాన్షస్ ట్రేడర్లకు ప్రాథమిక వ్యూహం. ఇది ఓపిక మరియు ధర టార్గెట్లకు కఠినంగా పాటించడం అవసరం. ప్రస్తుత మార్కెట్ ధర చెల్లించడానికి నిరాకరించి బదులుగా నిర్దిష్ట ఎంట్రీ లేదా ఎగ్జిట్ పాయింట్ను సెట్ చేయడం ద్వారా, ట్రేడర్ తమ లావాదేవీ ఖర్చులను గణనీయంగా తగ్గిస్తాడు.

అయితే, మేకర్గా ఉండే రిస్క్ నాన్-ఎగ్జిక్యూషన్. మార్కెట్ ధర మీ లిమిట్ ఆర్డర్కు చేరకపోతే, ట్రేడ్ జరగదు. మీరు ఫీజులలో శాతం భాగాన్ని ఆదా చేయడానికి ప్రయత్నించినందున మేజర్ ధర మూవ్ను మిస్ చేయవచ్చు. ఇది కాస్ట్ సామర్థ్య మరియు అవకాశ ఖర్చు మధ్య ట్రేడ్-ఆఫ్.

మరొక అంశం మేకర్ ఆర్డర్ల పాసివ్. మీరు వాటిని ఎగ్జిక్యూట్ చేయడానికి ఫోర్స్ చేయలేరు. మీరు మార్కెట్ మీ ధర వైపు మూవ్ అయ్యే దయ తప్ప మరేమీ లేదు. వేగంగా మూవ్ అయ్యే వోలటైల్ మార్కెట్లలో, ధరను చేజ్ చేయడం Limit orders తో ఎంట్రీని పదేపదే మిస్ అవుతుంది ఎందుకంటే ధర పరిగెత్తుతుంది.

మేకర్ ఖర్చులు లెక్కించడం

మేకర్ ట్రేడ్ ఖర్చును లెక్కించడానికి, మొత్తం లావాదేవీ విలువను Maker fee శాతంతో గుణించాలి. మీరు $1,000 విలువైన Ethereum కొంటున్నారని మరియు Maker fee 0.10% అయితే, ఫీజు $1.00. ఈ మొత్తం సాధారణంగా మీరు స్వీకరించే కరెన్సీ నుండి కట్ చేయబడుతుంది.

మీరు Ethereum కొంటున్నారని, మీరు $1,000 విలువైన ETHను $1.00 సమానంగా ETHలో తగ్గించి స్వీకరిస్తారు. మీరు అమ్ముతున్నారని, ఫీజు మీరు స్వీకరించే fiat లేదా stablecoin నుండి కట్ చేయబడుతుంది. ఖచ్చితమైన లాభ నష్ట టార్గెట్లను లెక్కించేటప్పుడు ఈ కట్ను అకౌంట్ చేయడం ముఖ్యం.

వేలాది ట్రేడ్లలో, 0.10% Maker fee మరియు 0.50% స్టాండర్డ్ ఫీ మధ్య తేడా భారీగా ఉంటుంది. హై-ఫ్రీక్వెన్సీ ట్రేడింగ్ వ్యూహం వైబుల్గా ఉంటుందా లేదా ఫ్రిక్షన్ ఖర్చుల ద్వారా అకౌంట్ను నెమ్మదిగా డ్రైన్ చేస్తుందా అనేది నిర్ణయిస్తుంది.

టేకర్ ఫీజులను విభజించడం

"Taker" అనేది ఆర్డర్ బుక్ నుండి లిక్విడిటీని తొలగించే మార్కెట్ పాల్గొనేవారు. మీరు బుక్పై ఉన్న ఆర్డర్తో తక్షణం మ్యాచ్ అయ్యే ఆర్డర్ను ప్లేస్ చేసినప్పుడు మీరు Taker అవుతారు. ఇది సాధారణంగా "Market" orders తో సంబంధం కలిగి ఉంటుంది.

Bitcoin $50,000 వద్ద ట్రేడింగ్ జరుగుతుంటే మరియు మీరు Market Buy order ఎంటర్ చేస్తే, ఎక్స్చేంజ్ ఇంజిన్ తక్షణం మిమ్మల్ని బుక్పై అందుబాటులో ఉన్న చీపెస్ట్ Sell order తో మ్యాచ్ చేస్తుంది. మీరు ఆ లిక్విడిటీని "తీసుకుంటున్నారు." మీరు తక్షణ కార్యకలనాన్ని డిమాండ్ చేస్తూ ప్రస్తుత అస్కింగ్ ధర చెల్లించడానికి సిద్ధంగా ఉన్నారు.

మీరు ఆర్డర్ బుక్ డెప్త్ను తగ్గిస్తున్నందున, ఎక్స్చేంజ్ మీకు ఎక్కువ ప్రీమియం చార్జ్ చేస్తుంది. Taker fees సాధారణంగా Maker fees కంటే ఎక్కువ, కొన్నిసార్లు గణనీయమైన మార్జిన్ ద్వారా. మేజర్ ఎక్స్చేంజ్లలో స్టాండర్డ్ Taker fees తరచుగా 0.10% నుండి 0.60% వరకు ఉంటాయి.

తక్షణత్వం ఖర్చు

Taker fee ప్రాథమికంగా వేగం ధర. వార్తలు బయటపడినప్పుడు లేదా మార్కెట్ వేగంగా ఎదుగుతున్నప్పుడు, ట్రేడర్లు Limit order ఫిల్ కావడానికి వేచి ఉండాలని కాదు. అవి తక్షణం లోపలికి లేదా బయటకు వెళ్లాలని కోరుకుంటారు. Taker fee అది ఎగ్జిక్యూషన్ యొక్క నిశ్చయత కోసం చెల్లించే ప్రీమియం.

పానిక్ సెల్లింగ్ సీనారియోలలో, Taker fees సెకండరీ కన్సర్న్ అవుతాయి. మార్కెట్ క్రాష్ అవుతుంటే, పొజిషన్ను తక్షణం ఎగ్జిట్ చేయడానికి అదనపు 0.2% చెల్లించడం Limit order కోసం వేచి ఉండటం కంటే మంచిది, ధర పడిపోతున్నప్పుడు అది ఎప్పటికీ ఫిల్ కాకపోవచ్చు. ఈ కాన్టెక్స్ట్లో, Taker fee లిక్విడిటీ యాక్సెస్ కోసం ఇన్సూరెన్స్గా పనిచేస్తుంది.

అయితే, రొటీన్ ట్రేడింగ్ కోసం, Market ordersపై మాత్రమే ఆధారపడటం చెడు అలవాటు. అది ప్రతి ట్రేడ్పై ఫ్రిక్షన్ను గరిష్ఠం చేస్తుంది. కొత్త ట్రేడర్లు Market ordersను సింపుల్ మరియు ఇన్స్టంట్ కాబట్టి డిఫాల్ట్గా ఉపయోగిస్తారు, ప్లాట్ఫారమ్పై ఎప్పుడూ గరిష్ఠ రేట్ చెల్లిస్తున్నట్టు తెలియకుండా.

ఫీజు టయర్లను పోల్చడం

| కార్యాచరణ | ఆర్డర్ రకం | ఫీజు స్థాయి | లిక్విడిటీపై ప్రభావం |

|---|---|---|---|

| Maker | Limit Order | తక్కువ | లిక్విడిటీ జోడిస్తుంది |

| Taker | Market Order | ఎక్కువ | లిక్విడిటీ తొలగిస్తుంది |

| Taker | Stop Loss | ఎక్కువ | లిక్విడిటీ తొలగిస్తుంది |

Stop-loss orders ట్రిగర్ ధర తాకిన తర్వాత సాధారణంగా Market ordersగా ఎగ్జిక్యూట్ అవుతాయి. ఇది రిస్క్ మేనేజ్మెంట్ కోసం అవసరమైన ప్రొటెక్టివ్ స్టాప్లు, Taker feesను దాదాపు ఎల్లప్పుడూ కలిగి ఉంటాయి. ఇది క్యాపిటల్ రక్షణకు అనివార్యమైన ఖర్చు.

కొంని అడ్వాన్స్డ్ ట్రేడర్లు ఎగ్జిట్లలో కూడా Maker feesను ఇన్కర్ చేయడానికి "Stop Limit" ordersను ఉపయోగిస్తారు. అయితే, ఇది షార్ప్ క్రాష్ సమయంలో Limit priceను స్కిప్ చేసే రిస్క్ను కలిగి ఉంటుంది, పొజిషన్ ఓపెన్గా ఉంచి. Taker fee ఎగ్జిట్ను గ్యారెంటీ చేయడానికి ఖర్చు.

స్ప్రెడ్ ఫీజుల మెకానిక్స్

Maker మరియు Taker fees ఫీజు షెడ్యూల్లలో ట్రాన్స్పరెంట్గా లిస్ట్ చేయబడినప్పటికీ, spread fees తరచుగా అపారదర్శకమైనవి. బ్రోకరేజ్ ప్లాట్ఫారమ్లు మరియు మేజర్ ఎక్స్చేంజ్లలో "convert" ఫీచర్లు తరచుగా spreadsను ఉపయోగిస్తాయి. స్ప్రెడ్ అనేది ప్లాట్ఫారమ్ కోట్ చేసిన కొనుగోలు మరియు విక్రయ ధర మధ్య గ్యాప్.

టోకెన్ గ్లోబల్ మార్కెట్ ధర $100 అయితే, బ్రోకర్ మీకు $101 కొనుగోలు ధర మరియు $99 విక్రయ ధర కోట్ చేయవచ్చు. రెండు వైపులా $1 తేడా స్ప్రెడ్. మీరు విడిగా "లావాదేవీ ఫీజు" చెల్లించరు, కాబట్టి ప్లాట్ఫారమ్ ట్రేడ్ ఫ్రీ అని క్లెయిమ్ చేస్తుంది.

వాస్తవంలో, మార్కెట్ విలువ కంటే పైన కొనుగోలు చేయడం ద్వారా మీరు 1% ఫీజు చెల్లించారు. ఈ ఖర్చు తక్షణం రియలైజ్ అవుతుంది; మీరు ఆస్తిని కొనుగోలు చేసిన వెంటనే, స్ప్రెడ్ను కవర్ చేయడానికి ధర పెరగకముందు మీరు టెక్నికల్గా నష్టంలో ఉంటారు. ఇది చాలా బిగినర్లను గందరగోళం చేసే స్టెల్త్ ఖర్చు.

స్ప్రెడ్లను కమిషన్లతో పోల్చడం

ట్రాన్స్పరెంట్ కమిషన్-ఆధారిత ఎక్స్చేంజ్లు (Maker/Taker మోడల్లు) స్ప్రెడ్-ఆధారిత బ్రోకర్ల కంటే సాధారణంగా చీపర్. 0.5% Taker fee విజిబుల్ మరియు కాల్క్యులేబుల్. వోలటాలిటీ సమయంలో విస్తరించే వేరియబుల్ స్ప్రెడ్ ట్రేడర్కు 1% నుండి 3% వరకు ఖర్చు చేయవచ్చు, ట్రేడ్ ఎగ్జిక్యూట్ అయ్యే వరకు తెలియకుండా.

స్ప్రెడ్లు మార్కెట్ వోలటాలిటీ ఆధారంగా మారుతాయి. శాంతమైన కాలాల్లో, స్ప్రెడ్లు టైట్ మరియు కాంపిటిటివ్గా ఉండవచ్చు. మార్కెట్ క్రాష్ లేదా మాసివ్ పంప్ సమయంలో, స్ప్రెడ్లు గణనీయంగా విస్తరిస్తాయి. బ్రోకర్లు బ్యాకెండ్లో ఆర్డర్ను ఎగ్జిక్యూట్ చేస్తున్నప్పుడు ర్యాపిడ్ ధర మార్పుల నుండి తమను రక్షించుకోవడానికి ఇలా చేస్తాయి.

ట్రేడర్లు "అల్-ఇన్" ఖర్చును పోల్చాలి. ఇది స్పాట్ మార్కెట్ ఇండెక్స్ నుండి ధర దేవియేషన్ను ప్లస్ ఏదైనా కమిషన్లను లెక్కించడం. తరచుగా, బ్రోకర్పై "ఫ్రీ" ట్రేడ్ ప్రొఫెషనల్ ఎక్స్చేంజ్పై కమిషన్-ఆధారిత ట్రేడ్ కంటే గణనీయంగా ఖరీదైనది.

కన్వర్షన్లలో దాగిన ఖర్చులు

చాలా ఎక్స్చేంజ్లు ఒక క్రిప్టోను మరొకటికి తక్షణం స్వాప్ చేయడానికి సింపుల్ "Convert" బటన్ అందిస్తాయి. ఈ ఫీచర్ తన ప్రో ట్రేడింగ్ ఇంటర్ఫేస్పై Maker/Taker fees ఉపయోగించినప్పటికీ స్ప్రెడ్ మోడల్ను దాదాపు ఎల్లప్పుడూ ఉపయోగిస్తుంది.

వన్-క్లిక్ స్వాప్ సౌలభ్యం ప్రీమియంతో వస్తుంది. ఎక్స్చేంజ్ కౌంటర్పార్టీగా పనిచేస్తుంది లేదా స్ప్రెడ్ డిమాండ్ చేసే ఇన్స్టంట్ సెటిల్మెంట్ సిస్టమ్ ద్వారా ట్రేడ్ను రూట్ చేస్తుంది. డబ్బు ఆదా చేయాలనుకునే యూజర్లు "Convert" ఫీచర్లను అవాయిడ్ చేసి Spot మార్కెట్ పెయిర్లను ఉపయోగించాలి.

ఉదాహరణకు, BTCను ETHకు నేరుగా కన్వర్ట్ చేయడం 1% స్ప్రెడ్ కలిగించవచ్చు. BTCను USDకు అమ్మడం (Maker fee) మరియు తర్వాత USDతో ETH కొనడం (Maker fee) మొత్తం 0.2% ఖర్చు కావచ్చు. అదనపు స్టెప్లు మరిన్ని ఎఫర్ట్ అవసరం కానీ గణనీయమైన ఆదా ఫలితాలు ఇస్తాయి.

విత్డ్రాయల్ ఫీజులు: ఎగ్జిట్ టాక్స్

ట్రేడింగ్ లాభాలు సెక్యూర్ అయ్యాక, ఎక్స్చేంజ్ నుండి ఫండ్స్ను మూవ్ చేయడం కొత్త సెట్ ఖర్చులను పరిచయం చేస్తుంది. విత్డ్రాయల్ ఫీజులు యూజర్ తమ ఎక్స్చేంజ్ వాలెట్ నుండి ఎక్స్టర్నల్ ప్రైవేట్ వాలెట్ లేదా మరొక ప్లాట్ఫారమ్కు క్రిప్టోకరెన్సీని బదిలీ చేసినప్పుడు చార్జ్ చేయబడతాయి. ఈ ఫీజులు ఆశ్చర్యకరంగా ఎక్కువగా ఉండవచ్చు.

విత్డ్రాయల్ ఫీజులు సాధారణంగా రెండు భాగాలను కలిగి ఉంటాయి, అయినప్పటికీ అవి తరచుగా సింగిల్ ఫ్లాట్ రేట్గా బండిల్ చేయబడతాయి. మొదటి భాగం నెట్వర్క్ ఫీజు, ఎక్స్చేంజ్ బ్లాక్చెయిన్పై లావాదేవీని ప్రాసెస్ చేయడానికి మైనర్లు లేదా వాలిడేటర్లకు చెల్లించే. రెండవ భాగం ఎక్స్చేంజ్ ద్వారా రిటైన్ చేయబడే ప్రాసెసింగ్ ఫీజు.

ఎక్స్చేంజ్లు లావాదేవీ సైజు లేకుండా విత్డ్రాయల్లకు ఫ్లాట్ ఫీజు సెట్ చేస్తాయి. ఉదాహరణకు, Bitcoin విత్డ్రా చేయడం $100 లేదా $100,000 మూవ్ చేస్తున్నా 0.0005 BTC ఖర్చు కావచ్చు. ఈ ఫ్లాట్-రేట్ నిర్మాణం చిన్న ట్రేడర్లను అసమానంగా ప్రభావితం చేస్తుంది.

నెట్వర్క్ వేరియబుల్ ఖర్చులు

విభిన్న బ్లాక్చెయిన్లకు భిన్నమైన ఖర్చు నిర్మాణాలు ఉన్నాయి. Bitcoin లేదా Ethereum విత్డ్రా చేయడం బ్లాక్ స్పేస్ కోసం హై డిమాండ్ కారణంగా ఖరీదైనది. బుల్ మార్కెట్లలో, సింపుల్ ట్రాన్స్ఫర్లు $20 నుండి $50 వరకు నెట్వర్క్ ఫీజులు ఖర్చు కావచ్చు.

వ్యతిరేకంగా, కొత్త Layer 1 బ్లాక్చెయిన్లు తక్కువ ఫీజులు కలిగి ఉంటాయి. Solana, Litecoin, లేదా Ripple (XRP) వంటి నెట్వర్క్లు ట్రాన్సాక్ట్ చేయడానికి పెన్నీలు మాత్రమే ఖర్చు. స్మార్ట్ ట్రేడర్లు తరచుగా తమ ఫండ్స్ను లో-ఫీ క్రిప్టోకరెన్సీలో కన్వర్ట్ చేసి ఎక్స్చేంజ్ల మధ్య విలువను చీప్గా మూవ్ చేస్తారు.

అయితే, ఈ వ్యూహం టాక్సబుల్ ఈవెంట్లను ట్రిగ్గర్ చేస్తుంది మరియు ట్రాన్స్ఫర్ సమయంలో ధర వోలటాలిటీకి ఎక్స్పోజర్ ఇస్తుంది. మేజర్ ఆస్తి హై విత్డ్రాయల్ ఫీ చెల్లించడం మధ్య బ్యాలెన్సింగ్ యాక్ట్, ట్రాన్స్పోర్ట్ కోసం ఆస్తులను కన్వర్ట్ చేయడం ఫ్రిక్షన్ మరియు టాక్స్ ఇంప్లికేషన్లు.

ఎక్స్చేంజ్ ప్రాసెసింగ్ మార్కప్లు

ఎక్స్చేంజ్లు తరచుగా అక్చువల్ నెట్వర్క్ ఖర్చు కంటే ఎక్కువ చార్జ్ చేస్తాయి. Bitcoin నెట్వర్క్ ఫీజు ప్రస్తుతం $5 అయితే, ఎక్స్చేంజ్ ఫిక్స్డ్ 0.0005 BTC (సుమారు $25) ఫీజు చార్జ్ చేయవచ్చు. తేడా ప్లాట్ఫారమ్ కోసం ప్యూర్ లాభం.

కొన్ని యూజర్-ఫ్రెండ్లీ ప్లాట్ఫారమ్లు సెర్టెన్ లిమిట్ వరకు "ఫ్రీ విత్డ్రాయల్లు" అందిస్తాయి. ఈ కేసుల్లో, ఎక్స్చేంజ్ నెట్వర్క్ ఖర్చును మార్కెటింగ్ ఖర్చుగా ఆబ్సార్బ్ చేస్తుంది. ఇది కాంపిటిటివ్ మార్కెట్లలో లేదా హై ట్రేడింగ్ వాల్యూమ్లు జనరేట్ చేసే VIP యూజర్లకు సాధారణం.

డిపాజిట్ చేయడానికి ముందు విత్డ్రాయల్ ఫీజు షెడ్యూల్ను చెక్ చేయడం విటల్. కొన్ని ప్లాట్ఫారమ్లు తక్కువ ట్రేడింగ్ ఫీజులు కలిగి ఉంటే హై ఎగ్జిట్ ఖర్చులతో ఎక్సార్బిటెంట్ విత్డ్రాయల్ ఫీజులు కలిగి ఉంటాయి. అవి చీప్ ఎగ్జిక్యూషన్తో ట్రేడర్లను ఆకర్షించి, హై ఎగ్జిట్ ఖర్చులతో ఫండ్స్ను ట్రాప్ చేస్తాయి, యూజర్లను ఆస్తులను ప్లాట్ఫారమ్పై ఉంచమని ఫోర్స్ చేస్తాయి.

డిపాజిట్ మెథడ్స్ మరియు ఖర్చులు

క్రిప్టో ఎకోసిస్టమ్లోకి డబ్బును తీసుకురావడం మొదటి ఆర్థిక అడ్డంకి. fiat కరెన్సీ (USD, EUR, మొదలైనవి) డిపాజిట్ చేయడానికి ఎంపిక చేసిన మెథడ్ ఇనిషియల్ కాస్ట్ బేసిస్ను గణనీయంగా ప్రభావితం చేస్తుంది. సాధారణంగా మూడు ప్రధాన చానెల్లు ఉన్నాయి: బ్యాంక్ ట్రాన్స్ఫర్లు, కార్డ్ పేమెంట్లు, మరియు థర్డ్-పార్టీ ప్రాసెసర్లు.

బ్యాంక్ ట్రాన్స్ఫర్లు (ACH, SEPA, Wire) సాధారణంగా మె-slowest కానీ చీపెస్ట్ మెథడ్. చాలా ఎక్స్చేంజ్లు డొమెస్టిక్ బ్యాంక్ ట్రాన్స్ఫర్లకు ఫ్రీ లేదా చాలా నామమాత్ర ఫీజు అనుమతిస్తాయి. డౌన్సైడ్ వెయిటింగ్ పీరియడ్, కొన్ని గంటలు నుండి కొన్ని బిజినెస్ డేస్ వరకు రేంజ్ చేయవచ్చు.

క్రెడిట్ మరియు డెబిట్ కార్డ్ కొనుగోలులు ఇన్స్టంట్ కానీ ఖరీదైనవి. పేమెంట్ నెట్వర్క్లు (Visa/Mastercard) ఎక్స్చేంజ్కు ప్రాసెసింగ్ ఫీజు చార్జ్ చేస్తాయి, ఇది యూజర్కు పాస్ చేయబడుతుంది. అదనంగా, ఎక్స్చేంజ్ కన్వీనియన్స్ ఫీజు జోడిస్తుంది. కార్డ్ డిపాజిట్లకు మొత్తం ఫీజులు తరచుగా 3% నుండి 5% వరకు ఉంటాయి.

థర్డ్-పార్టీ ప్రాసెసర్లు

ప్లాట్ఫారమ్లు తరచుగా PayPal, Simplex, లేదా Banxa వంటి పేమెంట్ ప్రాసెసర్లతో ఇంటిగ్రేట్ చేస్తాయి. ఈ సర్వీస్లు డైరెక్ట్ బ్యాంక్ ట్రాన్స్ఫర్లు ఉపయోగించలేని యూజర్లకు బ్రిడ్జ్ అందిస్తాయి. సౌలభ్యమైనప్పటికీ, అవి అందుబాటులో ఉన్న అత్యంత ఖరీదైన ఆప్షన్ తరచుగా.

ఈ సర్వీస్లకు ఫీజులు 5% నుండి 10% వరకు పెరగవచ్చు. థర్డ్-పార్టీ ప్రాసెసర్ ఉపయోగించడం ట్రేడర్ను సిగ్నిఫికెంట్ ఇమ్మీడియట్ లాస్తో స్టార్ట్ చేయిస్తుంది. బ్రేక్ ఈవెన్ కావడానికి, ఆస్తి డిపాజిట్ ఫీ కంటే ఎక్కువగా అప్రిసియేట్ అవ్వాలి, ట్రేడర్ను రోజు ఒకటి నుండి అడ్వాంటేజ్లో ఉంచుతుంది.

కొన్ని ఎక్స్చేంజ్లు తక్కువ ఫీజులు అందించే ఎలక్ట్రానిక్ వాలెట్లతో డైరెక్ట్ ఇంటిగ్రేషన్లు కలిగి ఉన్నాయి. అయితే, సాధారణ నియమం: డిపాజిట్ మెథడ్ ఎంత త్వరగా మరియు సౌలభ్యమైనదంటే అంత ఎక్కువ ఫీజు. ముందుగా ప్లాన్ చేసి స్లో బ్యాంక్ ట్రాన్స్ఫర్లను ఉపయోగించడం అత్యంత క్యాపిటల్-సామర్థ్య మెథడ్.

వాల్యూమ్-ఆధారిత ఫీజు టయర్లు

క్రిప్టో ఎక్స్చేంజ్లు ఎకానమీస్ ఆఫ్ స్కేల్పై పనిచేస్తాయి. అవి లిక్విడిటీని డీపెన్ చేసి కన్సిస్టెంట్ రెవెన్యూ జనరేట్ చేసే హై-వాల్యూమ్ ట్రేడింగ్ను ప్రోత్సహించాలని కోరుకుంటాయి. దీన్ని సాధించడానికి, దాదాపు అన్ని ప్రొఫెషనల్ ఎక్స్చేంజ్లు టయర్డ్ ఫీజు నిర్మాణాన్ని ఉపయోగిస్తాయి.

స్టాండర్డ్ ఫీజులు (ఉదా., 0.50%) ఎంట్రీ-లెవల్ యూజర్లకు వర్తిస్తాయి. యూజర్ 30-డే ట్రేడింగ్ వాల్యూమ్ పెరిగినంత మాత్రమే, అవి VIP టయర్లకు మూవ్ అవుతారు. ప్రతి టయర్ తక్కువ Maker మరియు Taker ఫీజును అన్లాక్ చేస్తుంది. మిలియన్ల డాలర్లు మూవ్ చేసే ఇన్స్టిట్యూషనల్ ట్రేడర్లు తరచుగా నియర్-జీరో ఫీజులు చెల్లిస్తారు.

సగటు రిటైల్ ట్రేడర్ కోసం, హైయర్ టయర్లకు చేరడం కష్టం. అయితే, మొదటి నుండి రెండవ టయర్కు మూవ్ కూడా 10% నుండి 20% ఫీజు రిడక్షన్ ఫలితాలు ఇస్తుంది. తదుపరి టయర్ కోసం థ్రెషోల్డ్ను చెక్ చేయడం విలువైనది; కొన్నిసార్లు కొన్ని అదనపు ట్రేడ్లు యూజర్ను తదుపరి నెల కోసం చీపర్ బ్రాకెట్లోకి తోసివేస్తాయి.

నేటివ్ టోకెన్ డిస్కౌంట్లు

చాలా సెంట్రలైజ్డ్ ఎక్స్చేంజ్లు తమ స్వంత యుటిలిటీ టోకెన్లను ఇష్యూ చేశాయి. ఉదాహరణలు Binance Coin (BNB), KuCoin Token (KCS), మొదలైనవి. ఈ టోకెన్లు ఎక్స్చేంజ్ ఎకోసిస్టమ్లో వివిధ ఫంక్షన్లు సర్వీస్ చేస్తాయి, కానీ వాటి ప్రాథమిక యుటిలిటీ ఫీజు రిడక్షన్.

మీ ఎక్స్చేంజ్ వాలెట్లో నేటివ్ టోకెన్ను హోల్డ్ చేయడం తరచుగా ఫీ డిస్కౌంట్ కోసం క్వాలిఫై చేస్తుంది, సాధారణంగా 25% చుట్టూ. బదులుగా, యూజర్లు ట్రేడ్ చేయబడుతున్న ఆస్తి కంటే టోకెన్తో తమ ట్రేడింగ్ ఫీజులు చెల్లించడానికి ఆప్ట్ చేయవచ్చు. ఇది "dust" (టినీ, అన్యుపయోగకరమైన క్రిప్టో మొత్తాలు) సేకరణను నిరోధిస్తుంది మరియు ఖర్చును తగ్గిస్తుంది.

డిస్కౌంట్ల కోసం నేటివ్ టోకెన్లను ఉపయోగించడం ట్రేడింగ్ ఖర్చులను తక్షణం తగ్గించడానికి సులభమైన మార్గాలలో ఒకటి. అయితే, అది ఎక్స్చేంజ్ టోకెన్ ధర వోలటాలిటీకి ట్రేడర్ను ఎక్స్పోజ్ చేస్తుంది. టోకెన్ క్రాష్ అయితే, క్యాపిటల్ విలువలో నష్టం ట్రేడింగ్ ఫీజులలో ఆదా కంటే ఎక్కువగా ఉండవచ్చు.

సెంట్రలైజ్డ్ vs. డీసెంట్రలైజ్డ్ ఖర్చు నిర్మాణాలు

Centralized Exchange (CEX) మరియు Decentralized Exchange (DEX) మధ్య ఎంపిక ఖర్చు నిర్మాణంలో ఫండమెంటల్ షిఫ్ట్ను సూచిస్తుంది. CEX ఆర్డర్లను మ్యాచ్ చేయడం మరియు కస్టడీ సర్వీస్ కోసం చార్జ్ చేస్తుంది. DEX బ్లాక్చెయిన్ నెట్వర్క్ ఉపయోగం మరియు లిక్విడిటీ ఇన్సెంటివ్ల కోసం చార్జ్ చేస్తుంది.

CEXలో, ఫీజు ప్రెడిక్టబుల్. అది ట్రేడ్ శాతం. DEXలో, ఫీజు లిక్విడిటీ ప్రొవైడర్ ఫీ (సాధారణంగా 0.3%) ప్లస్ బ్లాక్చెయిన్ గ్యాస్ ఫీని కలిగి ఉంటుంది. గ్యాస్ ఫీ ట్రేడ్ సైజు రెలేటివ్గా ఫ్లాట్ కానీ నెట్వర్క్ డిమాండ్ రెలేటివ్గా వేరియబుల్.

చిన్న ట్రేడ్లకు ($100), Ethereum వంటి ఖరీదైన చైన్లలో DEX ఆర్థికంగా అవైబుల్ కాదు. $100 ట్రేడ్పై $50 గ్యాస్ ఫీ 50% లాస్. పెద్ద ట్రేడ్లకు ($100,000), ఫ్లాట్ గ్యాస్ ఫీ నెగ్లిజిబుల్, మరియు ఆస్తులపై కంట్రోల్ ప్రైమరీ వాల్యూ ప్రాపోజిషన్ అవుతుంది.

DEXలలో స్లిప్పేజ్

DEXలు ట్రెడిషనల్ ఆర్డర్ బుక్ల కంటే Automated Market Makers (AMMs)పై ఆధారపడతాయి. AMMలో, ధర పూల్లో ఆస్తుల రేషియో ఆధారంగా ఫార్ములా ద్వారా నిర్ణయించబడుతుంది. పెద్ద ట్రేడ్లు పూల్ను గణనీయంగా అన్బ్యాలెన్స్ చేయవచ్చు, లావాదేవీ సమయంలో ధర ట్రేడర్ వ్యతిరేకంగా మారడానికి కారణమవుతుంది.

ఈ ఫెనామెనాను స్లిప్పేజ్ అని అంటారు. CEXలలో అది ఉన్నప్పటికీ, తక్కువ లిక్విడిటీతో DEXలలో తీవ్రంగా ఉంటుంది. ట్రేడర్లు "స్లిప్పేజ్ టాలరెన్స్"ను సెట్ చేయవచ్చు, కానీ దాన్ని చాలా తక్కువగా సెట్ చేస్తే లావాదేవీ ఫెయిల్ అవుతుంది (గ్యాస్ ఫీ వేస్ట్), ఎక్కువగా సెట్ చేస్తే పూర్ ఎంట్రీ ధర ఫలితాలు.

అగ్రిగేటర్లు బెస్ట్ అవరేజ్ ధరను కనుగొనడానికి ట్రేడ్ను మల్టిపుల్ లిక్విడిటీ పూల్లకు స్ప్లిట్ చేసి దీన్ని మైటిగేట్ చేస్తాయి. అయితే, స్లిప్పేజ్ డీసెంట్రలైజ్డ్ ప్లాట్ఫారమ్లలో దాగిన ఖర్చుగా ఉంటుంది, బ్రేక్-ఈవెన్ విశ్లేషణలో ఫ్యాక్టర్ చేయాలి.

సెక్యూరిటీ ధర

ఎక్స్చేంజ్ ఖర్చు మరియు దాని సెక్యూరిటీ స్టాండర్డ్ల మధ్య తరచుగా కొరిలేషన్ ఉంటుంది. ఎక్కువ ఫీజులు చార్జ్ చేసే "ప్రీమియం" ఎక్స్చేంజ్లు రెగ్యులేటరీ కంప్లయన్స్, ఇన్సూరెన్స్ పాలసీలు, మరియు కోల్డ్ స్టోరేజ్ ఇన్ఫ్రాస్ట్రక్చర్లో భారీగా ఇన్వెస్ట్ చేస్తాయి.

రాక్-బాటమ్ ఫీజులతో బడ్జెట్ ఎక్స్చేంజ్లు కస్టమర్ సపోర్ట్ లేదా సెక్యూరిటీ ప్రోటోకాల్లపై కార్నర్లను కట్ చేయవచ్చు. అవి హ్యాక్ సందర్భంలో యూజర్లను రీఇంబర్స్ చేయడానికి ఇన్సూరెన్స్ ఫండ్లు లేకపోవచ్చు. ఈ సెన్స్లో, ఎక్కువ ఫీజులు సేఫ్టీ మరియు రిలయబిలిటీ కోసం ప్రీమియంగా వీక్షించబడవచ్చు.

రెగ్యులేటరీ కంప్లయన్స్ కూడా ఖర్చును కలిగి ఉంటుంది. కఠిన జ్యురిస్డిక్షన్లలో (న్యూ యార్క్ లేదా యూరప్ వంటివి) లైసెన్స్ పొందిన ఎక్స్చేంజ్లు హై ఆడిటింగ్ మరియు లీగల్ ఖర్చులను ఎదుర్కొంటాయి. ఇవి ఫీజుల ద్వారా యూజర్కు అనివార్యంగా పాస్ చేయబడతాయి. అన్రెగ్యులేటెడ్ ఆఫ్షోర్ ప్లాట్ఫారమ్లపై ట్రేడ్ చేసే యూజర్లు తక్కువ చెల్లిస్తారు కానీ హై కౌంటర్పార్టీ రిస్క్ను అంగీకరిస్తారు.

ఇన్సూరెన్స్ ఫండ్లు

కొన్ని టాప్-టయర్ ఎక్స్చేంజ్లు డెడికేటెడ్ ఇన్సూరెన్స్ ఫండ్ను (SAFU ఫండ్లు, మొదలైనవి) నిర్వహిస్తాయి. ట్రేడింగ్ ఫీజుల భాగం ఈ రిజర్వ్లోకి వెళ్తుంది. ఎక్స్చేంజ్ బ్రీచ్ అయితే లేదా మార్జిన్ ట్రేడర్లు తమ కొల్లాటరల్ కంటే ఎక్కువగా లిక్విడేట్ అయితే, ఫండ్ నష్టాన్ని కవర్ చేస్తుంది.

ఈ మెకానిజమ్ ప్లాట్ఫారమ్ ఇంటిగ్రిటీ మరియు యూజర్ డిపాజిట్లను రక్షిస్తుంది. బేర్-బోన్స్ కాంపిటిటర్ కంటే కొంచెం ఎక్కువ ఫీజు నిర్మాణానికి ఇది కాంట్రిబ్యూట్ చేసినప్పటికీ, బ్లాక్ స్వాన్ ఈవెంట్లు లేదా సిస్టమిక్ ఫెయిల్యూర్ల సమయంలో అమూల్యమైన సేఫ్టీ నెట్ అందిస్తుంది.

లెవరేజ్పై ఖర్చుల ప్రభావం

లెవరేజ్తో ట్రేడింగ్ (మార్జిన్ లేదా ఫ్యూచర్స్) కొత్త లేయర్ ఖర్చులను పరిచయం చేస్తుంది: ఫండింగ్ రేట్. పెర్పెచ్యువల్ ఫ్యూచర్స్ కాంట్రాక్ట్లలో, ధర స్పాట్ ధరకు ఫండింగ్ పేమెంట్ల ద్వారా టెథర్డ్.

చాలా మంది ట్రేడర్లు లాంగ్ (ధర పైకి వెళ్తుందని బెట్) అయితే, అవి షార్ట్లకు ఫీ చెల్లించాలి. చాలా మంది షార్ట్ అయితే, అవి లాంగ్లకు చెల్లిస్తాయి. ఈ ఫండింగ్ ఫీ పీరియాడికల్గా చార్జ్ చేయబడుతుంది, తరచుగా ప్రతి 8 గంటలకు.

రేట్ సాధారణంగా చిన్నది (ఉదా., 0.01%), కానీ వోలటైల్ ట్రెండ్లలో మాసివ్గా స్పైక్ అవుతుంది. వీక్స్ తోర్చి లెవరేజ్డ్ పొజిషన్ను ఓపెన్గా ఉంచడం మార్జిన్ యొక్క సిగ్నిఫికెంట్ పోర్షన్ను తినే ఫండింగ్ ఫీజుల ఫలితాలు. అదనంగా, మార్జిన్ ట్రేడింగ్ కోసం ఫండ్స్ బరోయింగ్ డైలీ ఇంటరెస్ట్ రేట్లను కలిగి ఉంటుంది.

లిక్విడేషన్ ఫీజులు

లెవరేజ్ ట్రేడింగ్లో అత్యంత తీవ్రమైన ఖర్చు లిక్విడేషన్ ఫీ. పొజిషన్ ట్రేడర్ వ్యతిరేకంగా మూవ్ అయి మార్జిన్ డిప్లీటెడ్ అయితే, ఎక్స్చేంజ్ ఫోర్స్ఫుల్గా పొజిషన్ను క్లోజ్ చేస్తుంది. ఈ ప్రాసెస్ స్టాండర్డ్ ట్రేడింగ్ ఫీ కంటే గణనీయంగా ఎక్కువగా ఉండే లిక్విడేషన్ పెనాల్టీని కలిగి ఉంటుంది.

ఈ పెనాల్టీ ఇన్సూరెన్స్ ఫండ్లోకి వెళ్తుంది. అది రెక్లెస్ లెవరేజ్ను డిస్కరేజ్ చేయడానికి మరియు పొజిషన్ విలువ జీరో కంటే కింద పడే రిస్క్ను కవర్ చేయడానికి డిజైన్ చేయబడింది, క్లోజ్ చేయబడే ముందు. లిక్విడేషన్ను అవాయిడ్ చేయడం క్యాపిటల్ను ప్రిజర్వ్ చేయడం మాత్రమే కాకుండా, ఈ పనిష్మెంట్ ఎగ్జిట్ ఫీజులను అవాయిడ్ చేయడం గురించి.

ట్రేడింగ్ ఖర్చులను తగ్గించడానికి వ్యూహాలు

ఫీజులను తగ్గించడం ట్రేడింగ్ ఎడ్జ్ను మెరుగుపరచడానికి అత్యంత రిలయబుల్ మార్గం. మార్కెట్ అప్రెడిక్టబుల్, కానీ ఫీజులు కాన్స్టెంట్. మొదటి వ్యూహం ట్రేడ్ అర్జెన్సీ అనుమతించినప్పుడు ఎల్లప్పుడూ Limit orders (Maker) ఉపయోగించడం. ఇది ఓపిక మరియు ప్లానింగ్ అవసరం కానీ తక్షణ ఆదాను ఇస్తుంది.

రెండవ వ్యూహం లావాదేవీలను బ్యాచ్ చేయడం. ఐదు చిన్న డిపాజిట్లు లేదా విత్డ్రాయల్లు చేయడం కంటే, ఫండ్స్ను అక్యుములేట్ చేసి సింగిల్ లావాదేవీలో మూవ్ చేయడం. ఇది ఫ్లాట్-రేట్ విత్డ్రాయల్ ఫీజులను మైటిగేట్ చేయడానికి ప్రత్యేకంగా ప్రభావవంతం.

మూడవది, ట్రేడర్లు తమ డిపాజిట్ మెథడ్లను ఆప్టిమైజ్ చేయాలి. ACH ట్రాన్స్ఫర్ల కోసం బ్యాంక్ అకౌంట్ లింక్ చేయడం సెటప్ చేయడానికి సమయం తీసుకుంటుంది కానీ కార్డ్ ఉపయోగించడం కంటే ప్రతి డిపాజిట్పై 3% నుండి 5% ఆదా చేస్తుంది. ఈ ఓపిక ప్రతి ట్రేడ్ కోసం బెటర్ స్టార్టింగ్ పొజిషన్ను గ్యారెంటీ చేస్తుంది.

ఫీజు రీబేట్లు మరియు రెఫరల్ ప్రోగ్రామ్లు

చాలా ఎక్స్చేంజ్లు రెఫరల్ ప్రోగ్రామ్లను అందిస్తాయి, అవి న్యూ యూజర్లను ఇన్వైట్ చేయడం వారి ట్రేడింగ్ ఫీజుల శాతాన్ని కమిషన్గా గ్రాంట్ చేస్తాయి. వ్యతిరేకంగా, రెఫరల్ లింక్ ద్వారా సైన్ అప్ చేయడం సెట్ పీరియడ్ కోసం మీ స్వంత ఫీజులపై డిస్కౌంట్ గ్రాంట్ చేస్తుంది.

కొన్ని హై-వాల్యూమ్ ట్రేడర్లు ఫీజు రీబేట్లను నెగోషియేట్ చేయవచ్చు. ఈ సీనారియోలో, Maker fee నెగటివ్ అవుతుంది. ఎక్స్చేంజ్ ప్రతి Limit order ఫిల్ అయినప్పుడు ట్రేడర్కు చెల్లిస్తుంది. ఇది ట్రేడింగ్ను కాస్ట్ సెంటర్ నుండి పొటెంషియల్ రెవెన్యూ స్ట్రీమ్గా మారుస్తుంది, అయినప్పటికీ అది సబ్స్టాన్షియల్ క్యాపిటల్ మరియు వాల్యూమ్ అవసరం.

దాగిన ఫీజులు మరియు పిట్ఫాల్లు

స్టాండర్డ్ ట్రేడింగ్ ఖర్చులతో పాటు, యూజర్లు ఇనాక్టివిటీ ఫీజుల గురించి విజిలెంట్గా ఉండాలి. కొన్ని ప్లాట్ఫారమ్లు అకౌంట్ స్పెసిఫిక్ పీరియడ్ (సాధారణంగా 12 నెలలు) డార్మెంట్గా ఉంటే మంత్లీ మెయింటెనెన్స్ ఫీజు చార్జ్ చేస్తాయి. ఇది మర్చిపోయిన ఎక్స్చేంజ్లపై ఉంచిన చిన్న బ్యాలెన్స్లను నెమ్మదిగా డ్రైన్ చేస్తుంది.

మరొక పిట్ఫాల్ "మినిమమ్ ట్రేడ్ అమౌంట్" లేదా "dust" ఇష్యూ. ఎక్స్చేంజ్కు హై మినిమమ్ ట్రేడ్ సైజ్ ఉంటే, యూజర్లు అమ్మలేని లేదా విత్డ్రా చేయలేని క్రిప్టోకరెన్సీ చిన్న ఫ్రాక్షన్లతో ముగిస్తారు. ఈ రెసిడ్యూయల్ విలువ యూజర్ మరిన్ని ఫండ్స్ డిపాజిట్ చేయకపోతే ఎఫెక్టివ్గా లాస్ట్ అవుతుంది.

చివరగా, ప్రీమియం సబ్స్క్రిప్షన్ మోడల్స్ గురించి అవగాహన కలిగి ఉండండి. కొన్ని ఎక్స్చేంజ్లు తక్కువ ఫీజులు లేదా బెటర్ డేటా ప్రామిస్ చేసే "Pro" లేదా "Gold" మెంబర్షిప్లను అందిస్తాయి. ట్రేడర్లు తమ ట్రేడింగ్ వాల్యూమ్ మంత్లీ సబ్స్క్రిప్షన్ ఖర్చును జస్టిఫై చేస్తుందో లెక్కించాలి. క్యాజువల్ ఇన్వెస్టర్లకు, సబ్స్క్రిప్షన్ పొటెంటియల్ ఫీ ఆదా మించిపోతుంది.

ముగింపు

క్రిప్టోకరెన్సీ ప్లాట్ఫారమ్ ఖర్చుల ల్యాండ్స్కేప్ మల్టీఫాసెటెడ్ మరియు తరచుగా మోసపూరితం. హెడ్లైన్ ట్రేడింగ్ ఫీజు అత్యంత విజిబుల్ ఖర్చు అయినప్పటికీ, అది ఐస్బర్గ్ టిప్ మాత్రమే. ఖర్చులు ఇనిషియల్ fiat డిపాజిట్ నుండి ఫైనల్ ఆస్తి విత్డ్రాయల్ వరకు ఇన్వెస్ట్మెంట్ లైఫ్సైకిల్ ప్రతి స్టేజ్ను దూసుకువెళ్తాయి. Spreads, నెట్వర్క్ ఫీజులు, ఫండింగ్ రేట్లు, మరియు ప్రీమియం మార్కప్లు అందరూ పొటెంటియల్ రిటర్న్లను చిప్ చేస్తాయి.

విజయవంతమైన ట్రేడింగ్ ఈ ఖర్చుల హోలిస్టిక్ వ్యూ అవసరం. తక్కువ ట్రేడింగ్ ఫీజులతో ప్లాట్ఫారమ్ ఎక్సార్బిటెంట్ విత్డ్రాయల్ ఖర్చులు కలిగి ఉండవచ్చు. యూజర్-ఫ్రెండ్లీ బ్రోకర్ ఫ్రీ ట్రేడ్లను అందించవచ్చు కానీ 2% స్ప్రెడ్ను దాచవచ్చు. Maker మరియు Taker ఆర్డర్ల మధ్య తేడాను అర్థం చేసుకోవడం ట్రేడర్లకు తమ ఎగ్జిక్యూషన్ వ్యూహాన్ని అత్యంత సామర్థ్యవంతమైన ఫీజు టయర్తో సమలేఖనం చేయడానికి అనుమతిస్తుంది. ఫ్యూర్దర్మోర్, సెంట్రలైజ్డ్ ప్లాట్ఫారమ్ల సౌలభ్యం మరియు డీసెంట్రలైజ్డ్ ప్రోటోకాల్ల స్వాయత్తత మధ్య ట్రేడ్-ఆఫ్లను గుర్తించడం స్పెసిఫిక్ ట్రేడ్ సైజ్ల కోసం సరైన వెన్యూ ఎంపికలో సహాయపడుతుంది.

అంటే, ఫీ ఆప్టిమైజేషన్ రిస్క్ మేనేజ్మెంట్ రూపం. ట్రేడింగ్ ఫ్రిక్షన్ ఖర్చులను మినిమైజ్ చేయడం ద్వారా, ఇన్వెస్టర్లు తమ బ్రేక్-ఈవెన్ పాయింట్ను తగ్గించి ఎర్రర్ మార్జిన్ను పెంచుకుంటారు. ఎక్స్ట్రీమ్ వోలటాలిటీతో క్యారెక్టరైజ్డ్ మార్కెట్లో, కంట్రోలబుల్ వేరియబుల్లను—స్పెసిఫిక్గా వ్యాపారం ఖర్చును—కంట్రోల్ చేయడం క్రిప్టోకరెన్సీ ఇన్వెస్టింగ్కు డిసిప్లిన్డ్ మరియు ప్రొఫెషనల్ అప్రోచ్ హాల్మార్క్.

ఫీజులలో ఆదా చేసిన ప్రతి డాలర్ మార్కెట్ మీ అనుకూలంగా మూవ్ అవ్వాల్సిన అవసరం లేని ప్యూర్ లాభం డాలర్.