Tržišta kriptovaluta definišu se svojom volatilnošću. Dok tradicionalni investitori često doživljavaju padove tržišta kao periode za sedenje sa strane, sofisticirani trgovci ih vide kao prilike. Kratka prodaja, ili „šortovanje“, je finansijska strategija koja se koristi za ostvarivanje profita od pada cena imovine. Ona omogućava učesnicima na tržištu da generišu prinose kada vrednosti padnu, da zaštite svoje postojeće portfolije od gubitaka i održavaju aktivne strategije bez obzira na smer tržišta. Razumevanje mehanizama šortovanja je neophodno za svakoga ko želi da pređe iznad jednostavnih strategija akumulacije.

Koncept šortovanja obrće tradicionalnu logiku „kupi jeftino, prodaj skupo“. U šort trgovini, redosled se menja u „prodaj skupo, kupi jeftino“. Trgovac pozajmljuje imovinu koju ne poseduje, prodaje je po trenutnoj tržišnoj ceni i čeka da cena padne. Kada cena padne, oni kupuju imovinu nazad po nižoj vrednosti da otplate zajam. Razlika između početne cene prodaje i niže cene ponovne kupovine predstavlja profit.

Šortovanje u ekosistemu kriptovaluta se razlikuje od tradicionalnih tržišta akcija zbog jedinstvene infrastrukture digitalnih aktiva. 24/7 priroda trgovine kriptovalutama, kombinovana sa visokom volatilnošću, stvara okruženje visokog rizika. Trgovci obično ne šortuju imovinu pozivajući brokera telefonom. Umesto toga, koriste automatizovane platforme, pametne ugovore i kompleksne derivativne proizvode. Ovi alati pružaju trenutni pristup pozajmljenoj likvidnosti, ali takođe uvode specifične rizike koji se moraju pažljivo upravljati.

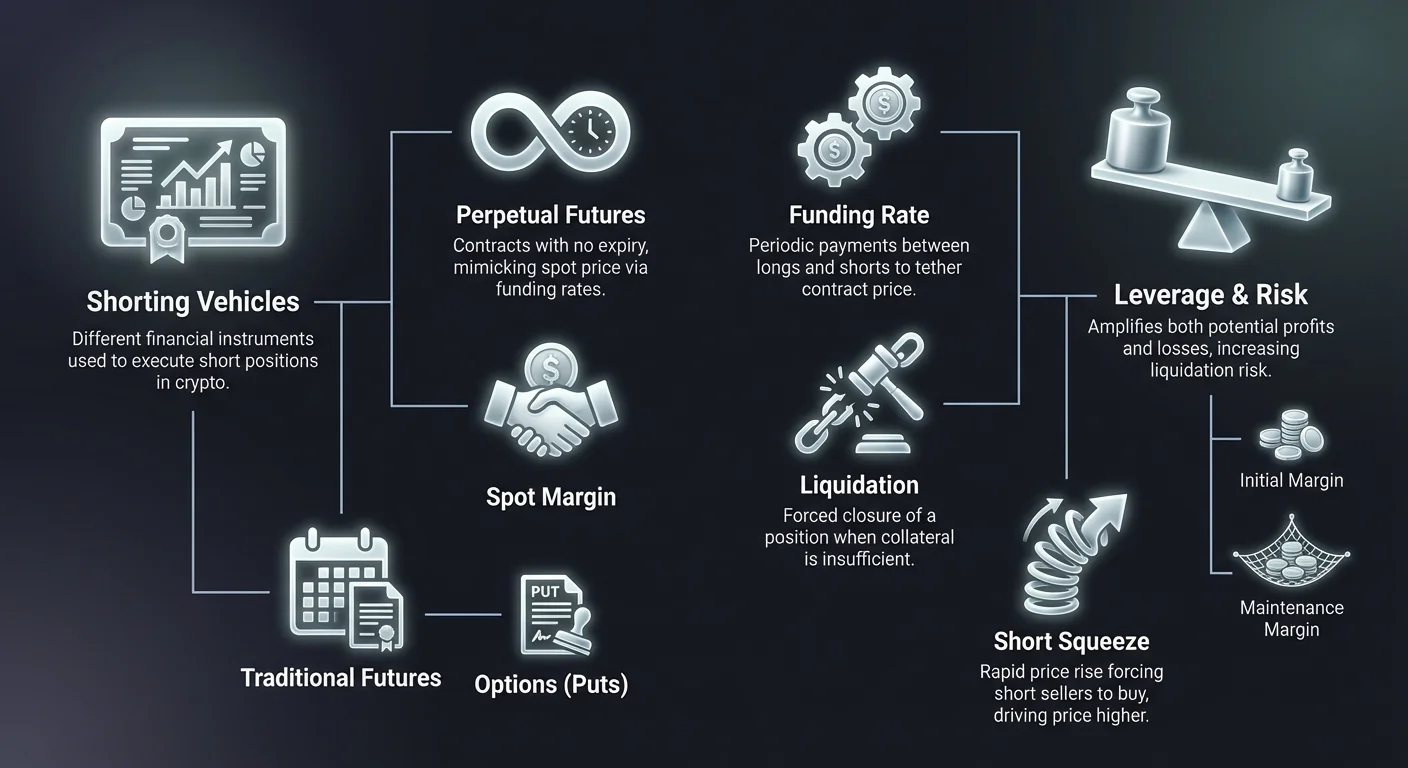

Glavna prepreka za ulazak u šortovanje je razumevanje dostupnih instrumenata. Za razliku od spot trgovine, gde jednostavno posedujete novčić, šortovanje gotovo uvek uključuje polugu i derivate. Ovo uvodi koncepte poput održavne marže, cena likvidacije i stopa finansiranja. Ovladavanje ovim elementima je neophodno za efikasno navigiranje medveđim uslovima tržišta. Bez ovog znanja, mehanizmi dizajnirani da olakšaju šortovanje mogu brzo dovesti do značajnih gubitaka kapitala.

Osnovni mehanizmi kratke prodaje

U svom jezgru, kratka prodaja je transakcija zasnovana na kreditu. Ne možete prodati ono što nemate osim ako vam neko ne pozajmi. Na tržištu kriptovaluta, „pozajmljivač“ je obično berza ili bazen likvidnosti. Kada trgovac pokrene šort poziciju, oni ulažu kolateral. Ovaj kolateral deluje kao depozit za sigurnost. On osigurava da ako trgovina krene naopako i cena poraste, trgovac ima dovoljno sredstava da pokrije gubitak i otplati pozajmljenu imovinu.

Proces počinje otvaranjem pozicije. Ako trgovac veruje da će Bitcoin pasti sa $60,000 na $50,000, oni otvaraju šort poziciju za 1 BTC. Berza efektivno pozajmljuje 1 BTC, koji se odmah prodaje za $60,000 stablecoin (ili ekvivalent). Trgovac sada ima dug od 1 BTC i kredit od $60,000. Ako cena padne na $50,000, trgovac kupuje nazad 1 BTC koristeći samo $50,000 od zadržanih sredstava. Oni vraćaju 1 BTC pozajmljivaču. Preostalih $10,000 je njihov bruto profit.

Međutim, ako cena poraste na $70,000, dinamika se menja nepovoljno. Da otplate dug od 1 BTC, trgovcu bi bilo potrebno potrošiti originalnih $60,000 plus dodatnih $10,000 iz sopstvenog kolaterala. Tu leži rizik. Ako cena poraste dovoljno visoko da kolateral trgovca više ne može pokriti trošak ponovne kupovine, berza će izvršiti prisilnu likvidaciju. Ovo automatski zatvara poziciju da spreči trgovca da upadne u dug koji ne može otplatiti.

Spot marža vs. Derivati

Postoje dva primarna načina da se izvrši šort pozicija u kriptu: Spot marža i Derivati. Spot marža trgovina uključuje stvarno pozajmljivanje kripto imovine. Trgovac koristi bazen marže berze da direktno pozajmi novčiće. Ovo je naj„fizičkiji“ oblik šortovanja. Trgovac plaća kamatu na pozajmljene novčiće, obično izračunatu na sat. Transparentno je, ali može biti neefikasno po pitanju kapitala i ograničeno likvidnošću dostupnom u bazenu pozajmljivanja berze.

Derivati nude sintetičkiji pristup. Kada šortujete preko derivata, kao što su futures ili perpetualni ugovori, trgovac ne pozajmljuje nužno osnovnu imovinu. Umesto toga, ulazi u ugovor koji oponaša kretanje cene imovine. Ugovor diktira da ako cena padne, protustrana plaća šort prodavcu. Ako cena poraste, šort prodavac plaća protustranu. Ovaj metod je često preferiran zbog visoke likvidnosti i mogućnosti korišćenja više poluge bez brige o dostupnosti zajma.

Crypto Derivatives: The Primary Vehicles

Derivatives are financial instruments that derive their value from an underlying asset, such as Bitcoin or Ethereum. In the context of short selling, they are the most popular tools due to their flexibility and efficiency. Derivatives allow traders to speculate on price movements without the logistical hurdles of managing actual wallets or blockchain transfers. The contract handles the exposure, while the trader manages the margin and strategy.

The derivative market in crypto has eclipsed the spot market in terms of volume. This is largely because derivatives allow for bidirectional trading with equal ease. In a spot market, selling requires ownership. In a derivative market, selling is simply opening a contract in the opposite direction. This structural efficiency makes derivatives the go-to choice for bear strategies.

Futures Contracts

Traditional futures contracts are agreements to buy or sell an asset at a predetermined price on a specific future date. These contracts have a fixed expiry. For a short seller, a futures contract locks in a sale price today for delivery later. If the market price falls below the contract price at expiry, the short seller profits. These instruments are widely used by institutional traders for hedging because the expiry date aligns with specific time horizons, such as quarterly financial reporting.

The pricing of futures contracts often diverges from the spot price. This is known as the "basis" or "premium." In a bullish market, future contracts may trade higher than the spot price (contango). In a bearish market, they may trade lower (backwardation). A short seller must be aware of this difference. Shorting a futures contract that is already trading at a steep discount to the spot price reduces potential profit margins.

Futures require patience and precise timing. Because the contract expires, the trader must be correct about the direction and the timeframe. If the market crashes the day after the contract expires, the short futures holder misses the opportunity. This limitation led to the invention of a crypto-native instrument that dominates the market today: the perpetual future.

Perpetual Futures (Perps)

Perpetual futures, often called "perps," are a special type of contract unique to the cryptocurrency markets. As the name implies, they do not have an expiry date. A trader can hold a short position in a perpetual contract for as long as they can maintain the margin requirements. This eliminates the need to "roll over" contracts or worry about expiration dates. It provides a continuous trading experience that closely mimics the spot market but with the added benefits of leverage and shorting capabilities.

Because perps never expire, there is no final settlement date to force the contract price to match the spot price. Without a mechanism to tether them, the price of a perpetual contract could theoretically drift far away from the actual price of Bitcoin or Ethereum. To solve this, exchanges utilize a mechanism called the Funding Rate. This system incentivizes traders to keep the contract price close to the spot price through periodic payments between long and short traders.

Perpetual contracts are the primary venue for retail and high-frequency shorting. They offer deep liquidity, meaning large positions can be entered and exited without causing significant price slippage. For a short seller, the ability to enter a position and hold it indefinitely allows for trend-following strategies that can last weeks or months during prolonged bear markets.

Options and Contracts for Difference (CFDs)

Options contracts provide a different mathematical approach to shorting. A "put option" gives the buyer the right, but not the obligation, to sell an asset at a specific strike price. Buying a put option is a bearish strategy. If the asset price falls below the strike price, the option gains value. The distinct advantage of buying puts is that the risk is limited to the "premium" paid for the contract. Unlike shorting a future, where losses can be unlimited, an option buyer can only lose the cost of the option itself.

Contracts for Difference (CFDs) are another vehicle, typically found on broker platforms rather than native crypto exchanges. A CFD is a straightforward agreement to exchange the difference in the value of an asset from the time the contract is opened to when it is closed. If you open a short CFD and the price drops, the broker pays you the difference. CFDs are simple and do not require managing crypto wallets, but they often come with wider spreads and are less transparent than on-chain or exchange-based derivatives.

Razumevanje poluge i marže

Poluga je dvosečena mač koji je neraskidivo povezan sa kripto šortovanjem. Poluga omogućava trgovcu da kontroliše veličinu pozicije veću od njegovog stvarnog kapitala. Na primer, sa 10x polugom, trgovac sa $1,000 može otvoriti šort poziciju vrednu $10,000. Ako cena padne za 10%, $10,000 pozicija dobija $1,000 u vrednosti. Ovo predstavlja 100% prinosa na početni kapital trgovca. Poluga pojačava volatilnost, čineći male tržišne pokrete značajnim za PnL (Profit and Loss) trgovca.

Međutim, poluga deluje identično obrnuto. Ako ista 10x polugasta šort pozicija suoči se sa 10% porastom cene, gubitak je $1,000. Ovo iznosi ceo početni kapital trgovca. Berza će likvidirati poziciju da spreči da gubitak premaši kolateral. Ovo stvara uži prostor za grešku. Više poluga, koja može ići do 100x na nekim platformama, zahteva ekstremnu preciznost i strogo upravljanje rizikom.

Početna i održavna marža

Da upravljaju polugasnim šort pozicijama, berze koriste dva ključna praga marže: Početna marža i Održavna marža. Početna marža je iznos kolaterala potreban za otvaranje pozicije. Za $10,000 poziciju sa 10x polugom, Početna marža je $1,000. Ovo je „avans“ potreban za ulazak na tržište.

Održavna marža je minimalni iznos kapitala koji mora ostati na računu da bi pozicija ostala otvorena. Obično je niža od Početne marže. Kako trgovina ide protiv šort prodavca (cena raste), njihov kapital opada. Ako kapital padne ispod nivoa Održavne marže, pokreće se događaj likvidacije. Razumevanje razmaka između cene ulaska i cene likvidacije je najvažniji proračun u kratkoj prodaji.

Izolovana vs. Unakrsna marža

Trgovci moraju izabrati kako se njihov kolateral dodeljuje koristeći Izolovani ili Unakrsni mod marže. Izolovana marža dodeljuje specifičan iznos sredstava jednoj otvorenoj poziciji. Ako se ta pozicija likvidira, trgovac gubi samo sredstva dodeljena toj specifičnoj trgovini. Ostatak portfolija ostaje netaknut. Ovo je zaštitni alat za visokorizične šort strategije, osiguravajući da jedna loša trgovina ne iscrpi ceo račun.

Unakrsna marža koristi ceo dostupan saldo računa kao kolateral za sve otvorene pozicije. Ovo je korisno za hedžing ili upravljanje više pozicija koje se mogu međusobno balansirati. Na primer, trgovac može biti šort Bitcoin i long Ethereum. Ako Bitcoin poraste (loše za šort) ali Ethereum takođe poraste (dobro za long), profiti od Ethereuma mogu podržati zahteve marže za Bitcoin šort. Međutim, rizik je da katastrofalan pokret u jednoj poziciji može likvidirati ceo saldo računa.

Mehanizam stope finansiranja

Stopa finansiranja je nevidljiva ruka koja upravlja perpetualnim futures tržištem. To je periodična plaćanja razmenjena između kupaca (longs) i prodavaca (shorts). Smer plaćanja zavisi od odnosa između cene perpetualnog ugovora i spot cene. Ovaj mehanizam osigurava da se cena derivata ne razdvaja trajno od stvarne vrednosti imovine.

Kada je tržište bikovsko, perpetualna cena često trguje nešto više od spot cene. Da povuče cenu nazad dole, stopa finansiranja postaje „pozitivna“. U ovom scenariju, trgovci koji drže long pozicije moraju platiti naknadu trgovcima koji drže short pozicije. Ova plaćanja podstiču trgovce da otvore short pozicije (da prikupe naknadu) i zatvore long pozicije (da izbegnu naknadu), stvarajući prodajni pritisak koji realignira cenu.

Naprotiv, na medveđem tržištu, perpetualna cena može pasti ispod spot cene. Stopa finansiranja postaje „negativna“. U ovom stanju, short prodavci moraju platiti naknade long vlasnicima. Ovo stvara trošak držanja short pozicije. Trgovci moraju biti svesni trenutne stope finansiranja pre ulaska u trgovinu. U ekstremno medveđem trendu, trošak finansiranja može biti značajan, trošeći profite šort trgovine tokom vremena.

Stope finansiranja se tipično računaju i razmenjuju svakih osam sati. Neke platforme mogu koristiti kraće intervale tokom perioda visoke volatilnosti. Sofisticirani trgovci pažljivo prate ove stope. Strategija poznata kao „cash and carry“ ili „funding arbitraža“ uključuje otvaranje pozicije specifično da se prikupe ova plaćanja uz hedžing cenovnog rizika, iako je ovo generalno neutralna strategija umesto usmerenog šorta.

Strategijski pristupi prodaji na kratko

Prodaja na kratko nije samo nagađanje da je pad neizbežan. Profesionalni trgovci koriste specifične strategije kako bi integrišali prodaju na kratko u širi investicioni pristup. Ove strategije sežu od agresivne spekulacije do konzervativne zaštite. Cilj određuje polugu koja se koristi, trajanje trgovine i odabrani instrument.

Razumevanje tržišnog okruženja je prvi korak. Prodaja na kratko u snažnom bikovskom tržištu je poznato opasna, često se naziva „hvatanjem vrhova“. Strategije su obično najefikasnije kada potvrđuju preokret trenda ili iskorišćavaju utvrđene padajuće trendove. Najuspešnije strategije prodaje na kratko često se usklađuju s tehničkim indikatorima ili fundamentalnim promenama u pejzažu tržišta.

Spekulativna prodaja na kratko i praćenje trenda

Spekulativna prodaja na kratko nastoji ostvariti profit od očekivanog pada. Ovo se često zasniva na tehničkoj analizi, poput identifikacije obrasca „head and shoulders“ ili proboja ispod ključnog nivoa podrške. Praćenje trenda podrazumeva ulazak u short poziciju nakon potvrde padajućeg trenda. Umesto pokušaja prodaje na apsolutnom vrhu, trgovac čeka signal slabosti tržišta i zatim jaše momentum nadole.

U spekulativnoj prodaji na kratko, tajming je ključan. Trgovci često koriste stop-entry naloge kako bi osigurali ulazak u short samo ako cena probije specifičan nivo podrške. Ova potvrda smanjuje rizik od „fake-outa“, gde cena kratkotrajno padne pre nego što se naglo popne nazad. Ciljevi profita se obično postavljaju na istorijskim nivoima podrške gde se očekuje da kupci uđu u igru.

Hedžing portfolija

Hedžing je odbrambena strategija. Investitori koji drže velike količine kriptovaluta (spot pozicije) mogu se bojati privremenog pada tržišta, ali ne žele da prođu svoje aktive zbog poreskih razloga ili uverenja u dugoročnu vrednost. Kako bi zaštitili dolarnu vrednost portfolija, mogu otvoriti short poziciju ekvivalentne veličine. Ovo se naziva kreiranje „delta neutralne“ pozicije.

Na primer, ako investitor drži 10 BTC i boji se medveđeg tržišta, može shortovati 10 BTC putem perpetualnog kontrakta. Ako cena Bitcoina padne za 20%, spot pozicije gube vrednost, ali short pozicija dobija ekvivalentnu sumu. Neto vrednost portfolija ostaje stabilna u dolarima. Kada investitor proceni da je dno dosegnuto, zatvara short poziciju, ostvaruje profit i zadržava originalnih 10 BTC.

Skalping i dnevno trgovanje

Skalping je strategija visoke frekvencije koja cilja profit od malih promena cena. Skalperi mogu otvoriti i zatvoriti desetine short pozicija u toku jednog dana, držeći svaku samo nekoliko minuta ili sekundi. Ova strategija se snažno oslanja na polugu da mali pokreti cena budu profitabilni. Skalping zahteva intenzivnu koncentraciju i izvršavanje s niskom latencijom, često koristeći automatizovane botove ili napredne trgovačke terminale.

Dnevni trgovci rade na nešto dužim vremenskim okvirima, težeći zarobljavanju intradnevnog trenda. Dnevni trgovac bi mogao shortovati Bitcoin ujutru ako azijska tržišta pokazuju slabost, s ciljem da zatvori poziciju pre otvaranja američkih tržišta. I skalping i dnevno trgovanje zahtevaju strogu disciplinu po pitanju naknada. Pošto su marže profita po trgovini male, naknade za trgovanje i slippage mogu brzo pretvoriti dobitnu strategiju u gubitničku.

Rizici specifični za šort prodavce

Iako mehanizmi šortovanja ogledaju long trgovinu na mnogo načina, profil rizika je asimetričan. Kada kupujete imovinu (idete long), maksimalni gubitak je ograničen na uloženi iznos; cena ne može pasti ispod nule. Potencijalni dobitak je, teoretski, beskonačan. Šortovanje preokreće ovu jednačinu. Maksimalni dobitak je ograničen (cena ide na nulu), ali potencijalni gubitak je teoretski neograničen jer cena imovine može rasti neograničeno.

Ova fundamentalna asimetrija zahteva strože protokole upravljanja rizikom za šort prodavce. Porast cene od 100% rezultira gubitkom od 100% glavnice za nelavgasto šortovanje. U kriptu, imovine mogu porasti 300% ili više u kratkim periodima. Bez stop-lossa, šort prodavac može završiti dužan više novca nego što je uplatio, iako moderne berze obično imaju fondove osiguranja i motore likvidacije da spreče negativne salda.

Short squeezes

Short squeeze je tržišni fenomen koji se dešava kada visoko šortovana imovina počne da raste u ceni. Kako cena raste, šort prodavci suočavaju se sa gubicima i primorani su da otkupe imovinu da zatvore pozicije ili ograniče štetu. Ovaj kupovni pritisak dodaje gorivo vatri, gurajući cenu još više. Ovo, zauzvrat, pokreće više stop-lossova i likvidacija među drugim šort prodavcima, stvarajući petlju povratne veze kupovine.

Short squeezes su posebno nasilni na tržištima kriptovaluta zbog visoke upotrebe poluge. „Kaskada“ likvidacija može izazvati skokove cena od 10% ili 20% u minutima. Trgovci koji prate knjige nalogâ mogu često videti klastere tačaka likvidacije. Ako „kit“ ili velika entitet kupi dovoljno da gurne cenu u ove klastere, rezultirajući squeeze može instantno obrisati medvede. Izbegavanje pretrpanih šort trgovina je ključna veština preživljavanja.

Regulatorni i protustrana rizik

Šortovanje često uključuje derivatne berze koje mogu raditi u sivim regulatornim zonama. Za razliku od držanja Bitcoina u ličnom hardverskom novčaniku, držanje šort pozicije zahteva držanje sredstava na berzi. Ovo uvodi protustrana rizik. Ako berza pretrpi hakovanje, insolventnost ili regulatorno gašenje, kolateral koji podržava šort poziciju može biti izgubljen.

Štaviše, regulatorne promene mogu uticati na dostupnost šort proizvoda. Neke jurisdikcije ograničavaju pristup maloprodaji derivatima ili visokoj poluzi. Trgovci moraju biti svesni pravnog statusa platformi koje koriste. Naglo zabrana derivata u specifičnoj regiji može primorati trenutno zatvaranje pozicija, potencijalno po nepovoljnim cenama.

Pozajmljivanje i strukture troškova

Šortovanje je retko besplatno. Osim rizika od kretanja cena, postoje strukturni troškovi povezani sa održavanjem šort pozicije. Ovi troškovi moraju biti uključeni u profitabilnost bilo koje trgovine. Ako tržište ostane ravno, šort prodavac obično gubi novac zbog ovih naknada.

Razumevanje cenevnika izabrane platforme je obavezno. Visokofrekventni trgovci i institucionalni klijenti često dobijaju tiered popuste na naknade, ali maloprodajni trgovci tipično plaćaju punu stopu. Tokom vremena, ovi troškovi se gomilaju, čineći dugoročno pasivno šortovanje skupim u poređenju sa dugoročnim držanjem.

Kamata i naknade za pozajmljivanje

Za spot marža šortovanje, primarni trošak je kamatna stopa na pozajmljene novčiće. Ove stope su dinamične i određene ponudom i potražnjom. Ako svi žele da šortuju Bitcoin, potražnja za pozajmljivanjem BTC raste, i tako raste kamatna stopa. Tokom ekstremne volatilnosti tržišta, godišnje kamatne stope za pozajmljivanje mogu skočiti na trocifrene brojeve.

Ove naknade se obično računaju na sat. Trgovac može videti kamatnu stopu od 0.05% po danu. Iako mala izolovano, ovo se gomila tokom nedelja ili meseci. Neke platforme takođe naplaćuju naknadu za otvaranje zajma. Trgovci moraju proveriti „borrow rate“ pre izvršenja spot šorta, jer se značajno razlikuje između različitih kriptovaluta i berzi.

Transakcione i Taker naknade

Svaka trgovina podleže transakcionoj naknadi. Na kripto tržištima, one su podeljene na „Maker“ i „Taker“ naknade. „Maker“ je trgovac koji postavlja limit nalog koji počiva na knjizi naloga, dodajući likvidnost. „Taker“ je trgovac koji koristi market nalog da popuni postojeći nalog, uklanjajući likvidnost. Takeri generalno plaćaju više naknade.

Pošto šortovanje često događa tokom panike ili brzog kretanja, trgovci često koriste market naloge da osiguraju ulazak u poziciju. Ovo ih svrstava u Taker-e, podležući višem nivou naknade. Za skalpere, spread (razlika između kupovne i prodajne cene) i Taker naknade mogu potrošiti značajan deo očekivanog profita trgovine.

Likvidacija i skriveni troškovi

Ako je pozicija prisilno zatvorena od strane berze, trgovac često plaća naknadu za likvidaciju. Ovo je kazna dodata na gubitak. Ona služi kao odvraćanje od dozvoljavanja pozicijama da udare u zid likvidacije. Dodatno, klizanje je skriveni trošak tokom volatilnih ulazaka. Ako trgovac pokuša da šortuje srušenu imovinu, cena izvršenja može biti značajno niža od cene viđene na ekranu zbog brzine pada tržišta.

Tehničko izvršenje i nalozi

Izvršenje šort trgovine zahteva upoznatost sa različitim tipovima naloga. Jednostavno pritiskanje „sell“ retko je optimalna strategija. Profesionalno izvršenje uključuje upravljanje cenama ulaska, ciljevima izlaza i sigurnosnim ventilima istovremeno. Volatilnost kripta znači da kretanje cena može proći kroz ciljeve u milisekundama, čineći manuelno izvršenje nepouzdanim.

Korišćenje pravog tipa naloga može značiti razliku između profitabilne trgovine i propuštene prilike. Takođe upravlja strukturom naknada (Maker vs. Taker) i štiti od klizanja.

Tipovi naloga

Limit Order omogućava trgovcu da navede tačnu cenu po kojoj želi da šortuje. Na primer, „Prodaj 1 BTC ako cena dostigne $65,000.“ Ovo garantuje cenu ali ne garantuje popunu; ako cena dostigne samo $64,999, trgovina se nikada ne otvara. Idealno za ulazak u pozicije na nivoima otpora.

Market Order se izvršava odmah po najboljoj dostupnoj trenutnoj ceni. Garantuje da se trgovina desi ali ne specifičnu cenu. Na brzom tržištu, market sell nalog može se popuniti značajno niže od očekivanog. Koristi se kada je brzina prioritet nad preciznošću cene.

Stop-Loss je nalog dizajniran da ograniči gubitak. Za šort prodavca, ovo je buy nalog postavljen iznad cene ulaska. Ako je ulazak bio $60,000, stop-loss može biti postavljen na $62,000. Ako cena dostigne $62,000, sistem automatski zatvara trgovinu, prihvatajući mali gubitak da spreči veći.

Alati za upravljanje rizikom

Napredne platforme nude Trailing Stop naloge. Ovo je dinamički stop-loss koji se kreće sa cenom. Ako trgovac šortuje na $60,000 i cena padne na $55,000, trailing stop može biti postavljen da prati cenu na distanci od $1,000. Ako cena padne dalje na $50,000, stop se spušta na $51,000. Ako cena zatim obrne, trgovina se zatvara na $51,000, zaključavajući veći deo profita.

Take-Profit nalozi su suprotni stop-lossovima. Oni automatski zatvaraju poziciju kada cena padne na ciljni nivo, obezbeđujući dobitak. Korišćenje kombinacije Stop-Loss i Take-Profit naloga (često nazvano OCO ili „One Cancels the Other“) omogućava trgovcima da automatizuju ishod trgovine nakon što je otvorena, uklanjajući emocionalno donošenje odluka.

Poređenje instrumenata za šortovanje

Različiti uslovi tržišta i ciljevi trgovaca zahtevaju različite instrumente za šortovanje. Razumevanje prednosti i mana svakog instrumenata pomaže u izboru pravog alata za posao. Iako su perpetuali najčešći, nisu uvek najefikasniji za svaki scenario.

Spot marža je često bolja za duže držanje gde stope finansiranja mogu erodirati profite. Opcije su superiorne za volatilne događaje poput izveštaja o zaradama ili nadogradnji protokola gde je ishod binarni. Futures preferiraju institucije koje upravljaju rizicima sa fiksnim datumima.

| Karakteristika | Spot Margin Short | Perpetual Futures | Traditional Futures | Options (Puts) |

|---|---|---|---|---|

| Istek | Nema | Nema | Fiksni datum | Fiksni datum |

| Trošak | Kamata za pozajmljivanje | Stope finansiranja | Osnova / Premija | Premija |

| Poluga | Niska (3x-10x) | Visoka (Do 100x) | Visoka (Do 100x) | Visoka |

| Rizik | Likvidacija | Likvidacija | Likvidacija | Samo gubitak premije |

| Likvidnost | Varira po imovini | Vrlo visoka | Visoka | Srednja |

| Najbolje za | Srednjoročno držanje | Kratkoročno trgovanje | Institucionalni hedžing | Spekulacija događajima |

Trgovci bi trebalo da procene „cost of carry“ za svaki instrument. Na tržištu gde su stope finansiranja ekstremno negativne (shorts plaćaju longs), držanje perpetualnog šorta postaje skupo. U ovom slučaju, spot marža šort ili tradicionalni future može biti isplativiji, čak i ako je likvidnost nešto niža.

Regulatorni pejzaž i geografska ograničenja

Mogućnost šortovanja kripta nije univerzalno dostupna. Finansijske regulacije u različitim zemljama diktiraju koje proizvode berze mogu ponuditi maloprodajnim klijentima. U Sjedinjenim Državama, na primer, trgovina CFD (Contract for Difference) je generalno zabranjena, a pristup visokopolugasnim perpetualnim futuresima je ograničen na specifične regulisane platforme.

U Evropi i delovima Azije, regulacije mogu ograničiti iznos poluge dostupne maloprodajnim trgovcima ili potpuno zabraniti kripto derivate. Trgovci moraju proveriti da li je platforma koju koriste u skladu sa njihovim lokalnim zakonima. Korišćenje VPN-ova da zaobiđu ograničenja na neregulisanim berzama uvodi značajan rizik, jer berza može zamrznuti račune koji krše njihove uslove servisa po pitanju jurisdikcije.

Decentralizovane berze (DEX-ovi) nude alternativu. On-chain perpetualni protokoli omogućavaju šortovanje i polugu preko pametnih ugovora, često bez istih geografskih ograničenja (iako je ovo pravno kompleksno područje). Ove platforme efektivno repliciraju funkcije centralizovanih berzi ali zamenjuju knjigu naloga bazenima likvidnosti i automatizovanim market meikerima (AMM-ovima). Dok smanjuju protustrana rizik po pitanju insolventnosti berze, uvode rizik pametnih ugovora — mogućnost bag-a u kodu koji dovodi do gubitka sredstava.

Zaključak

Kratka prodaja je vitalni komponenta zrelog tržišta kriptovaluta. Ona pruža mehanizam za otkrivanje cena, omogućavajući trgovcima da izraze negativno raspoloženje i sprečavaju rast mehura imovine bez kontrole. Za individualnog trgovca, otključava mogućnost profita tokom medveđih tržišta i zaštitu vrednosti dugoročnih holdingsa kroz hedžing. Međutim, mehanizmi pozajmljivanja, troškovi finansiranja i rizici poluge čine je strategijom koja zahteva poštovanje i edukaciju.

Uspeh u šortovanju zahteva više od samo medveđeg gledišta. Zahteva ovladavanje instrumentima — znanje kada koristiti perpetualni ugovor umesto put opcije, razumevanje kako tumačiti stope finansiranja i strogo poštovanje protokola upravljanja rizikom da se izbegnu likvidacije. Volatilnost koja čini kripto šortovanje profitabilnim je ista sila koja može kazniti nedisciplinovane trgovce. Korišćenjem stop-lossova, upravljanjem veličinama pozicija i razumevanjem strukturnih troškova, trgovci mogu efektivno uključiti šort strategije u svoj širi finansijski toolkit.

Kratka prodaja vam omogućava profit kada cene padnu, ali strogo upravljanje rizikom je neophodno da preživite volatilnost tržišta.