Kriptovalute su se značajno razvile od svojih početaka kao eksperimentalnih digitalnih imovina. Iako mnogi učesnici na tržištu vide digitalne valute prvenstveno kao investicione instrumente za dugoročno držanje, korisnost ovih imovina kao sredstva razmene nastavlja da se širi. Mogućnost peer-to-peer transakcija bez centralizovanih posrednika bila je osnivačko obećanje blockchain tehnologije. Danas se to obećanje ostvaruje kroz rastući ekosistem trgovaca, integrisanih rešenja za plaćanje i sofisticiranih tehnologija novčanika koji olakšavaju svakodnevnu trgovinu.

Put komercijalnog usvajanja kriptovaluta često se prati do 22. maja 2010. godine. Na taj datum, rani entuzijasta je uspešno zamenio 10.000 bitcoin-a za dve pice. Ovaj događaj, koji se sada slavi godišnje kao Bitcoin Pizza Day, označio je prvu dokumentovanu razmenu kriptovalute za opipljive robe. To je uspostavilo presedan da digitalne imovine mogu imati realnu kupovnu moć u stvarnom svetu. Od tog trenutka, infrastruktura koja podržava ove transakcije razvila se od barterskih foruma u racionalizovanu globalnu ekonomiju.

Modерно trošenje podrazumeva više od direktnih transfera između pojedinaca. To obuhvata širok spektar platnih šina, od direktnog prihvatanja trgovaca do debitnih kartica koje konvertuju kripto u fiat valutu na mestu prodaje. Veliki online maloprodajni lanci, platforme za rezervacije putovanja i pružaoci digitalnih usluga sada integrišu ove metode plaćanja. Ovaj pomak omogućava korisnicima da koriste svoje digitalno bogatstvo za sve, od rezervacije međunarodnih letova do kupovine video igara ili kućnih artikala.

Mehanika digitalnih transakcija

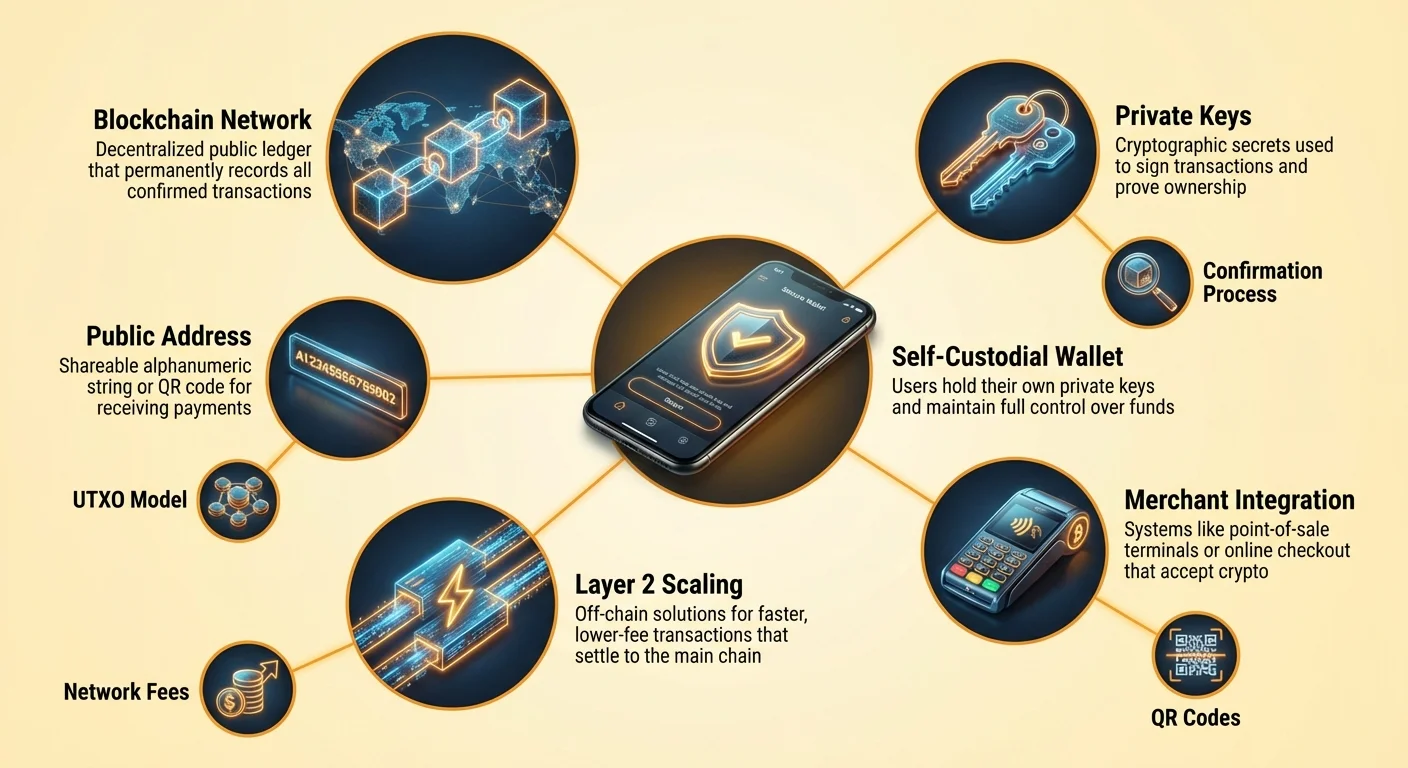

Razumevanje kako trošiti kriptovalutu zahteva shvatanje osnovnih mehanizama transakcija. Za razliku od povlačenja kreditne kartice, koje ovlašćuje povlačenje sredstava iz banke, kripto transakcija je slanje digitalne vrednosti. Korisnik aktivno šalje imovinu trgovcu. Ovaj proces počinje sa adresom primaoca. Bitcoin adresa funkcioniše slično kao broj bankovnog računa ili email adresa za novac. To je jedinstveni niz alfanumeričkih karaktera koji identifikuje destinaciju za sredstva.

Formati adresa i QR kodovi

U maloprodajnom ili online okruženju za kupovinu, ručno kucanje dugog niza nasumičnih karaktera je nepraktično i sklono greškama. Da bi to rešili, industrija se snažno oslanja na Quick Response (QR) kodove. Ovi dvodimenzionalni barkodovi kodiraju adresu destinacije i često specifičan iznos potreban za kupovinu. Kada korisnik skenira QR kod trgovca sa svojom mobilnom aplikacijom novčanika, polja za destinaciju i iznos se automatski popunjavaju. Ovo smanjuje trenje transakcije na nekoliko sekundi, slično dodirivanju kontaktne kartice.

Formati adresa su se takođe razvili da poboljšaju efikasnost i smanje naknade. Legacy adrese, koje počinju brojem "1", zamenjuju se novijim formatima poput SegWit (počinje sa "3" ili "bc1") i Taproot (počinje sa "bc1p"). Ovi moderni formati su optimizovani da zauzimaju manje prostora u strukturi podataka blockchain-a. Ova optimizacija je ključna za svakodnevno trošenje jer manje transakcije često koreliraju sa nižim mrežnim naknadama. Korišćenje najnovijeg formata adrese podržanog od strane novčanika može rezultovati značajnim uštedama troškova tokom vremena.

Uloga javnih i privatnih ključeva

U srži svake transakcije trošenja je veza između javnog i privatnog ključa. Javni ključ se koristi za izvođenje adrese koju delite sa trgovcima da biste primili robe ili povraćaje. Bezbedno je otkriti ove informacije. Privatni ključ, međutim, funkcioniše kao digitalni potpis koji ovlašćuje kretanje sredstava. Kada korisnik pritisne "pošalji" u svom novčaniku, softver koristi privatni ključ da matematički potpiše transakciju.

Ovaj potpis dokazuje vlasništvo nad sredstvima bez otkrivanja samog privatnog ključa. To je kriptografski ekvivalent potpisivanja čeka, ali sa matematičkom sigurnošću koja se ne može falsifikovati. Za trošitelja, to znači da je bezbednost najvažnija. Ako se privatni ključ izgubi, sredstva su nedostupna. Ako se ukrade, lopov ima potpunu kontrolu. Moderni novčanici automatski upravljaju ovim ključevima, često ih šifrujući na uređaju i omogućavajući korisnicima da ih backup-uju preko fraze za oporavak ili cloud servisa.

Odabir novčanika za aktivne trošitelje

Odabir pravog interfejsa je ključan za svakoga ko namerava da koristi kriptovalutu za svakodnevne kupovine. Novčanik nije kontejner za skladištenje novčića već alat za upravljanje ključevima. On čuva kredencijale potrebne za pristup sredstvima koja žive na blockchain-u. Za često trošenje, korisnici obično prioritetizuju praktičnost i brzinu, što dovodi do drugačijih izbora u poređenju sa dugoročnim investitorima koji prioritetizuju hladno skladištenje.

Softverski naspram hardverskih novčanika

Softverski novčanici, često nazvani "hot wallets", postoje kao aplikacije na mobilnim uređajima ili desktopovima. Ovo su primarni alati za svakodnevno trošenje jer su uvek povezani na internet i spremni za emitovanje transakcija. Mobilna aplikacija omogućava korisniku da nosi svoje stanje u džepu, olakšavajući skeniranje QR kodova u kafiću ili na kasi. Oni postižu balans između bezbednosti i korisnosti, nudeći funkcije poput biometrijskog logina da spreče neovlašćeni pristup ako je telefon otključan.

Hardverski novčanici, ili "cold wallets", su fizički uređaji koji drže privatne ključeve offline. Iako nude najviši nivo bezbednosti protiv online pretnji, manje su praktični za kupovinu šolje kafe. Da biste trošili sa hardverskog novčanika, korisnik mora povezati uređaj sa računarom ili telefonom i fizički odobriti transakciju. Posledično, mnogi korisnici usvajaju tierovani pristup: čuvajući velike uštede u hardverskom novčaniku i prenoseći manje "novca za hodaње" u mobilni softverski novčanik za svakodnevnu upotrebu.

Kustodialni naspram samokustodialnih rešenja

Razlika između kustodialnih i samokustodialnih novčanika je fundamentalna za etos trošenja kripta. Samokustodialni novčanik stavlja korisnika u potpunu kontrolu. Privatni ključevi se generišu i čuvaju na uređaju korisnika. Nijedan treći deo ne može zamrznuti račun, odbiti transakciju ili nametnuti limite trošenja. Ovo se slaže sa konceptom digitalnog keša. Korisnik je jedini kustod i snosi punu odgovornost za backup i bezbednost.

Kustodialni novčanici pružaju centralizovane berze ili usluge trećih strana. U ovom modelu, pružalac usluge drži ključeve a korisnik se loguje korisničkim imenom i lozinkom. Ovo iskustvo imitira tradicionalno bankarstvo. Iako može ponuditi lakše oporavak računa ako se lozinka izgubi, uvodi rizik od protustrane. Pružalac može zaustaviti isplate ili blokirati plaćanja. Za svakodnevno trošenje, samokustodialni novčanici se često preferiraju da bi sredstva bila dostupna 24/7 bez dozvole centralnog autoriteta.

| Tip novčanika | Nivo kontrole | Najbolji slučaj upotrebe | Faktor rizika |

|---|---|---|---|

| Samokustodialna aplikacija | Potpuna kontrola korisnika | Svakodnevno trošenje & aktivna upotreba | Gрешka korisnika (izgubljeni ključevi) |

| Hardverski novčanik | Potpuna kontrola korisnika | Dugoročne uštede & bezbednost | Fizički gubitak uređaja |

| Kustodialni račun | Kontrola treće strane | Trgovanje & fiat on/off rampe | Zamrzavanje platforme ili hakovanje |

Razumevanje troškova transakcija

Svaka transakcija na javnom blockchain-u poput Bitcoin-a podleže mrežnoj naknadi. Za razliku od mreža kreditnih kartica gde se naknade naplaćuju trgovcu, mrežne naknade za kripto plaća pošiljalac. Ove naknade se ne određuju dolarskom vrednošću transakcije već veličinom podataka transakcije u bajtovima. Ova razlika je vitalna za svakoga ko redovno troši kripto. Slanje 10 dolara vrednih bitcoin-a može koštati isto u naknadama kao slanje 1 milion dolara ako je veličina podataka identična.

Objašnjenje UTXO modela

Da biste razumeli veličinu podataka, morate razumeti Unspent Transaction Output (UTXO) model. Bitcoin funkcioniše slično kao fizički keš u ovom pogledu. Ako je korisnik primio tri zasebne plaćanja od 0.5 BTC, 0.2 BTC i 0.3 BTC, on drži tri različita "digitalna novčića" ili UTXO-a. Ako želi da kupi artikal koji košta 0.9 BTC, novčanik mora da spoji ove tri unosa da formira plaćanje.

Sponavanje više unosa povećava veličinu podataka transakcije, što zauzvrat povećava naknadu. Naprotiv, ako korisnik drži jedan UTXO vredan 1.0 BTC, trošenje 0.9 BTC zahteva samo jedan unos, rezultirajući manjom transakcijom i nižom naknadom. Aktivni trošitelji treba da budu svesni da primanje mnogo malih mikro-transakcija (poput isplata rudarenja ili nagrada iz faucet-a) može dovesti do viših naknada kasnije kada pokušavaju da potroše te akumulirane fondove. Ovo se često naziva problem "prašine".

Prilagođavanje naknada za hitnost

Mrežne naknade variraju na osnovu zagušenja. Kada mnogo ljudi pokušava da transacionše istovremeno, prostor bloka postaje premium nekretnina. Korisnici licitiraju za ovaj prostor preko priložene naknade. Većina samokustodialnih novčanika omogućava korisnicima da prilagode ovu naknadu na osnovu hitnosti. Ako kupovina treba da bude potvrđena odmah, korisnik može izabrati "Brzo" ili "Prioritet" stopu naknade. Ovo prikači veći podsticaj rudarima da uključe transakciju u sledeći blok.

Za manje hitne transfere, kao što je premještanje sredstava između ličnih novčanika ili plaćanje trgovcu koji prihvata nepotvrđene transakcije, korisnici mogu izabrati "Eco" ili "Sporo" podešavanje. Ovo stvara značajnu priliku za uštedu troškova. Plaćanje visoke naknade je nepotrebno ako primalac ne zahteva trenutnu potvrdu. Napredni korisnici čak mogu postaviti prilagođene stope naknada mere u satoshi-jima po bajtu, osiguravajući da nikada ne preplate za blockchain prostor.

Integ risana rešenja za trgovce

Paysaž mesta za trošenje kriptovalute se dramatično proširio. Iako je direktno prihvatanje zlatni standard, mostovi rešenja su popunili praznine, omogućavajući vlasnicima kripta da šteduju skoro svuda. Direktno prihvatanje se dešava kada trgovac integriše procesor kripto plaćanja ili upravlja sopstvenom infrastrukturom novčanika. Ovo je uobičajeno u tehnološki orijentisanim sektorima ali se širi u putovanja, luksuzne robe i opštu maloprodaju.

Direktno prihvatanje kripta

Istaknuti online maloprodajni lanci su integ risali kripto plaćanja direktno u svoje tokove izlaska na blagajnu. Velike prodavnice elektronike i opšte pijace omogućavaju korisnicima da izaberu kriptovalutu kao metodu plaćanja uz kreditne kartice. U industriji putovanja, specijalizovane platforme za rezervacije deluju kao kripto-native agencije. Ove usluge omogućavaju putnicima da rezervišu letove, hotele i smeštaje koristeći desetine različitih digitalnih imovina.

Prednost korišćenja ovih direktnih kanala je često dostupnost programa lojalnosti. Neke kripto-putne stranice nude nagrade nazad u kriptovaluti, stvarajući kružnu ekonomiju gde trošenje zarađuje više kripta. Štaviše, direktno plaćanje često izbegava naknade za devizne kurseve povezane sa korišćenjem kreditnih kartica međunarodno. Transakcija je bez granica, nastavljajući se između korisnika i trgovca bez posrednika za konverziju valute koji uzimaju deo.

Most poklon bonova

Za maloprodavce koji još uvek ne prihvataju direktno digitalne imovine, poklon bonovi služe kao efikasan most. Integ risane funkcije novčanika i samostalne pijace omogućavaju korisnicima da kupe poklon bonove za hiljade glavnih brendova koristeći kriptovalutu. Ovo efektivno otvara čitav ekosistem maloprodaje za trošenje kripta. Korisnik može konvertovati bitcoin u digitalni poklon bon za prodavnicu namirnica, odeću ili lanac restorana instantno.

Ova metoda je posebno korisna za svakodnevne potrebe. Iako lokalni supermarket možda nema Bitcoin POS terminal, gotovo sigurno prihvata sopstvene poklon bonove. Proces unutar modernih novčanika je besprekoran: korisnik bira brend i iznos, plaća u kriptu i prima barkod na ekranu koji se može skenirati na fizičkoj kasi. Ovaj obilazni put omogućava "bankless" lifestyle gde kripto fondovi pokrivaju obične životne troškove.

Denominacije i percepcija vrednosti

Kako je vrednost jedne jedinice kriptovalute poput Bitcoin-a porasla na desetine hiljada dolara, praktičnost denominovanja svakodnevnih robe u celim novčićima je opala. Kognitivno je teško za potrošače da procene cenu kafe na 0.00015 BTC. Ovaj problem je poznat kao unit bias. Ljudi prirodno preferiraju cele brojeve i bore se sa visoko-preciznim decimalama.

Razmišljanje u satoshi-jima

Da bi se ovo rešilo, ekosistem sve više usvaja "satoshi" ili "sat" kao standardnu jedinicu za trgovinu. Jedan bitcoin je podeljiv na 100 miliona satoshi-ja. Ova deljivost omogućava granulirano cenovno označavanje bez nepraktičnih decimala. Umesto cenovnog označavanja artikla na 0.00005000 BTC, može se jednostavno označiti na 5.000 sats. Ovaj pomak pomaže da se kripto cenovnik približi tradicionalnoj fiat matematici, olakšavajući trošiteljima procenu vrednosti na prvi pogled.

Novčanici se prilagođavaju ovom pomaku nudeći podešavanja prikaza koja prebacuju između BTC i sats. Za svakodnevno trošenje, pregled stanja u sats pomaže korisnicima da osete da transacionšu sa upravljivim jedinicama umesto mikroskopskim frakcijama visoko-vredne imovine. Ovaj psihološki pomak je ključan za prelazak kripta iz skladišta vrednosti u sredstvo razmene.

Deljeni novčanici za kućno trošenje

Za porodice ili organizacije koje upravljaju budžetom u kriptovaluti, deljeni novčanici nude robustno rešenje. Takođe poznati kao multisig (multi-signature) novčanici, oni zahtevaju odobrenje od više uređaja da ovlašte transakciju. Ova digitalna struktura ogleda zajednički bankovni račun ali sa programabilnim pravilima koja poboljšavaju bezbednost i nadzor.

U kućnom okruženju, deljeni novčanik može biti podešen kao "2-of-3" šema. Tri učesnika mogu biti dva partnera i siguran backup uređaj. Da bi se trošila sredstva, dva od tri ključa moraju potpisati transakciju. Ova podešavanja omogućava svakom partneru da iniciira kupovinu, ali zahteva drugog partnera (ili backup) da je odobri ako je pravilo strogo, ili može biti podešeno da zahteva konsenzus za velike kupovine.

Ovaj mehanizam štiti od problema "single point of failure". Ako jedna osoba izgubi telefon ili privatni ključ, sredstva nisu izgubljena jer preostali učesnici i dalje mogu premestiti imovinu. Takođe sprečava impulsivno trošenje ili krađu, jer bi lopov morao da kompromituje više uređaja i sigurnosnih kodova istovremeno da isprazni novčanik.

Bezbednost i privatnost u transakcijama

Trošenje kriptovalute ostavlja trajni zapis na javnom blockchain-u. Za razliku od bankovnog izvoda koji je privatni za vlasnika računa, blockchain transakcije su vidljive svakome sa internet vezom. Ova transparentnost je karakteristika tehnologije, osiguravajući poverenje i proverljivost, ali nameće odgovornost korisniku da upravlja svojom privatnošću.

Upravljanje adresama

Najbolja praksa za privatnost je izbegavanje ponovne upotrebe adresa. Ako korisnik prima sav svoj prihod i vrši sve kupovine sa jedne adrese, postaje trivijalno za posmatrača da mapira ceo njegov finansijski život. Moderni HD (Hierarchical Deterministic) novčanici rukuju ovim automatski generišući novu adresu za svaku novu transakciju. Kada prima kusur od kupovine, novčanik ga šalje na novo kreiranu adresu kusura umesto na originalnu adresu slanja.

Ovo stvara "moving target" koji zamagljuje ukupna stanja korisnika. Iako transakcije i dalje jesu javne, povezivanje svih sa jednim identitetom postaje značajno teže. Korisnici treba da proveravaju da li njihov softver novčanika podržava ovu funkciju i izbegavaju ponovnu upotrebu starih adresa za dolazne plaćanje.

Izbegavanje prevare plaćanja

Nepreokretna priroda kripto transakcija znači da nema mehanizma za povrat. Jednom kada se sredstva pošalju, ne mogu se vratiti. Ovo čini budnost protiv prevare esencijalnom. Phishing prevare često pokušavaju da prevare korisnike da pošalju sredstva na pogrešnu adresu ili otkriju svoje privatne ključeve. Napadači mogu da se predstavljaju kao timovi podrške trgovaca ili kreiraju lažne veb stranice identične legitimnim prodavnicama.

Prilikom trošenja, korisnici treba uvek da dvostruko provere URL platne gejta. Bookmark-ovanje pouzdanih trgovaca i izbegavanje linkova u neželjenim email-ovima su ključne navike odbrane. Dodatno, korisnici moraju biti oprezni prema ponudama "udvostruči svoj novac" ili trgovcima koji zahtevaju plaćanje preko direktne poruke na društvenim mrežama. Legitimna trgovina se dešava preko sigurnih procesora izlaska na blagajnu, ne preko anonimnih zahteva za čet.

Uloga Layer 2 skaliranja

Dok bazni sloj blockchain-ova poput Bitcoin-a pruža neuporedivu bezbednost, može biti spor i skup za male, česte kupovine. Ovde Layer 2 rešenja, kao što je Lightning Network, postaju relevantna za trošitelja. Ovi sekundarni protokoli sede na vrhu glavnog blockchain-a i omogućavaju instantne, skoro nulte naknade transakcije.

Za korisnika koji kupuje digitalni download ili kafu, čekanje 10 minuta za potvrdu bloka je nepraktično. Layer 2 mreže rešavaju ovo kreirajući platne kanale između korisnika. Transakcije se dešavaju off-chain i nastavljaju se na glavni blockchain samo kada je neophodno. Ovo omogućava visokovolumenske, niskovredne transakcije koje su prethodno bile ekonomski neodržive.

Novčanici koji podržavaju Lightning ili slične tehnologije skaliranja su esencijalni za svakoga ko pokušava da koristi kripto kao pravu svakodnevnu valutu. Oni pružaju brzinu povlačenja kreditne kartice sa garancijom naselja nosioca imovine. Kako usvajanje ovih Layer 2 nodova od strane trgovaca raste, trenje plaćanja kriptom se smanjuje, čineći ga konkurentnim tradicionalnim fiat platnim šinama.

Zaključak

Ekosistem za trošenje kriptovalute sazreo je u raznovrstan paysaž novčanika, rešenja za trgovce i tehnologija skaliranja. Prelazeći izvan jednostavnih investicija, digitalne imovine sada nude održivu alternativu za svakodnevnu trgovinu, podržanu korisničkim mobilnim aplikacijama i opsežnom integracijom sa globalnim maloprodajama. Bilo kroz direktne transfere novčanika, mostove poklon bonova ili Layer 2 protokole, mehanizmi za prenos vrednosti su pristupačniji nego ikad.

Uspeh u ovoj ekonomiji zahteva promenu mindset-a—od pasivnog držanja ka aktivnom upravljanju ključevima, naknadama i privatnošću. Razumevanjem tehničkih nijansi UTXO-a, odabirom odgovarajućih samokustodialnih alata i praktikovanjem rigorozne higijene bezbednosti, pojedinci mogu povratiti kontrolu nad svojim finansijskim interakcijama. Infrastruktura je na mestu; sledeći korak je da korisnici samouvereno koriste ove alate za slobodno transacionisanje.

Trošenje kripta više nije samo novitet već praktična realnost, pod uslovom da korisnici ovladaju alatima samokustodije i sigurnog upravljanja transakcijama.