Dobrodošli u novo doba digitalnih aktiva. Godinama je svet kriptovaluta funkcionisao uglavnom van tradicionalnog finansijskog sistema, stekavši reputaciju „Divljeg zapada“. To doba se završava. Dok se kripto sazreva od niš tehnologije do klase aktiva vredne trilion dolara, globalne vlade i regulatorna tela stupaju na scenu kako bi definisali pravila igre.

Za sofisticiranog investitora, finansijskog profesionalca ili ozbiljnog korisnika samostalnog čuvanja, razumevanje ovog promenljivog regulatornog pejzaža više nije opciono—ono je ključna neophodnost za stratešku efikasnost, upravljanje rizicima i dugoročno učešće. Ovi propisi određuju gde možete trgovati, kako obavljate transakcije i koje obaveze snosite kao vlasnik aktiva.

Ovaj sveobuhvatan vodič ide dalje od jednostavne transakcione usklađenosti kako bi pružio napredno gledanje na ključne regulatorne okvire koji definišu budućnost kripta, sa posebnim fokusom na smernice Finansijske akcijske radne grupe (FATF), prekretnicu Markets in Crypto-Assets (MiCA) regulative u Evropi i nadolazeće trenja u vezi sa samostalnim čuvanjem i decentralizovanim finansijama (DeFi). Ovladavanje ovim regulatornim okruženjem je ključ za izgradnju samodovoljnosti u digitalnoj ekonomiji.

Globalni čuvari: Razumevanje FATF-a i njegovog mandata

Na temelju skoro svih globalnih kripto regulativa leži potreba za sprečavanjem nezakonitih finansijskih aktivnosti, prvenstveno pranja novca i finansiranja terorizma. Organizacije odgovorne za postavljanje ovih međunarodnih standarda deluju kao arhitekte usklađenosti širom sveta.

Šta je Finansijska akcijska radna grupa (FATF)?

Finansijska akcijska radna grupa (FATF) je nezavisno međuvladino telo koje razvija i promoviše politike za borbu protiv pranja novca (AML) i finansiranja terorizma (CFT). Ona sama nije telo koje donosi zakone; već postavlja globalne standarde koje njene članice (koje uključuju većinu glavnih svetskih ekonomija) treba da sprovedu kroz svoje nacionalne zakone.

Kada FATF izda smernice, on efektivno stvara globalni šablon za regulatorne akcije. Za kripto industriju, smernice FATF-a su bile transformativne, zahtevajući od zemalja da tretiraju digitalne aktive i usluge izgrađene oko njih sa istim strogim merama usklađenosti koje se primenjuju na tradicionalne banke i finansijske institucije.

Definisanje pružalaca usluga virtuelnih aktiva (VASP)

Najuticajniji korak FATF-a bio je definisanje kategorije biznisa podložnih njegovim pravilima: Pružaoci usluga virtuelnih aktiva (VASPs).

VASP je bilo koja osoba ili entitet koji obavlja jednu ili više sledećih aktivnosti ili operacija u ime druge fizičke ili pravne osobe:

- Razmena između virtuelnih aktiva i fiat valuta.

- Razmena između jedne ili više vrsta virtuelnih aktiva.

- Prenos virtuelnih aktiva.

- Čuvanje i/ili administracija virtuelnih aktiva ili instrumenata koji omogućavaju kontrolu nad virtuelnim aktivima.

- Učešće u i pružanje finansijskih usluga povezanih sa ponudom i/ili prodajom virtuelnog aktiva izdavača.

U praktičnim terminima, ova klasifikacija uključuje centralizovane kripto berze (CEX) poput Coinbase ili Kraken, kripto čuvare, brokere i potencijalno čak određene pružaoce hostovanih novčanika. Ključno je da ih kategorizujući kao VASPs, FATF podvrgava ove entitete obaveznim KYC (Poznaj svog klijenta) i AML zahtevima.

Ključna uloga IOSCO

Dok se FATF strogo fokusira na AML/CFT, drugi ključni igrač je Međunarodna organizacija regulatornih komisija za hartije od vrednosti (IOSCO). IOSCO igra ulogu sličnu globalnom postavljaču standarda za tržišta hartija od vrednosti.

Ako se kriptovaluta smatra „hartijom od vrednosti“ (određenje koje varira po zemljama), regulatorni okviri postavljeni od strane IOSCO su ključni. IOSCO se fokusira na zaštitu investitora, osiguravanje integriteta tržišta i smanjenje sistemskog rizika. Njihove smernice utiču na to kako se tretiraju stablecoini, DeFi protokoli za pozajmljivanje i tokenizovani tradicionalni aktivi—često zahtevajući otkrivanja prospekta, odgovarajuće upravljanje i pravila protiv manipulacije tržištem.

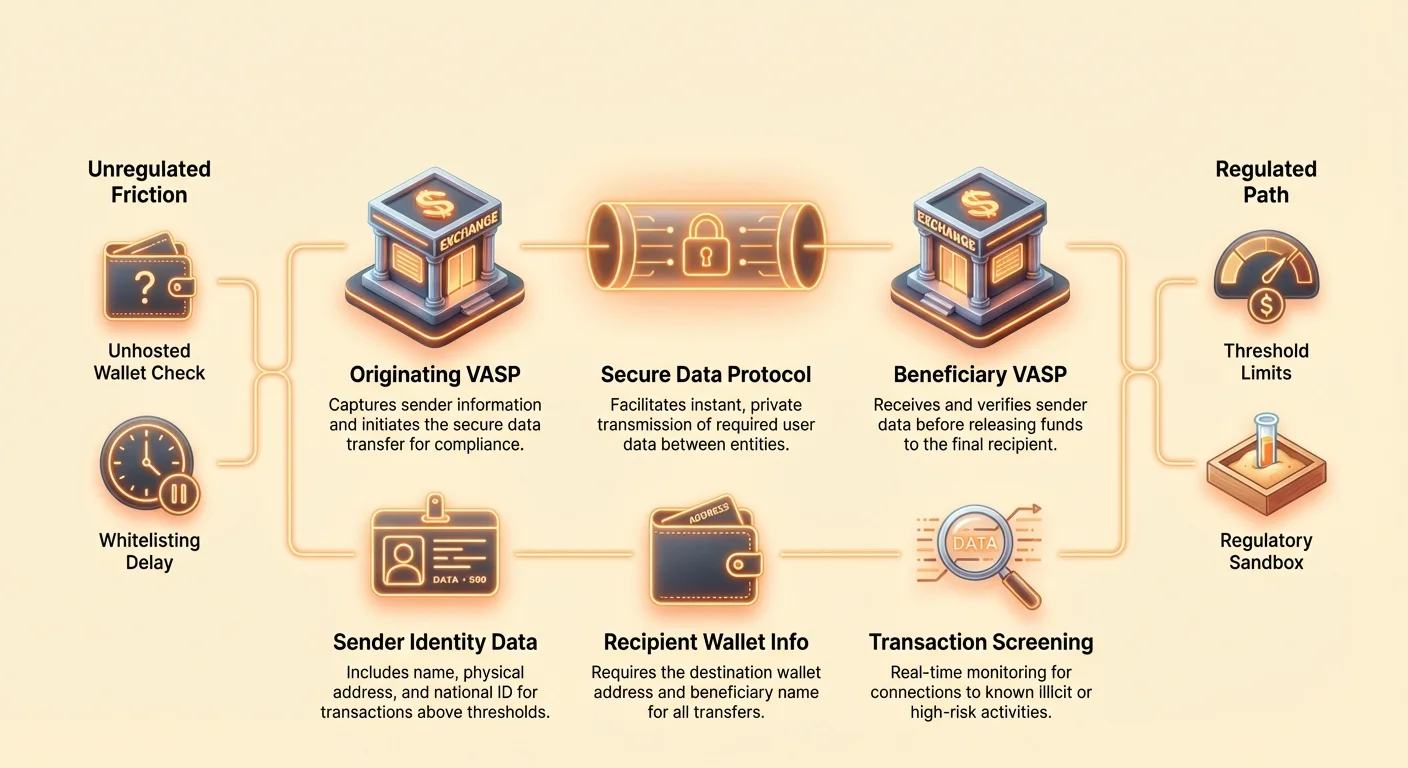

Sprovođenje globalnog anti-pranja novca: FATF Travel Rule

Jedna od najrevolucionarnijih regulatornih implementacija proizašla iz smernica FATF-a je Preporuka 16, često nazvana „Travel Rule“. Ovo pravilo je dizajnirano da spreči loše aktere da šalju anonimne transfere preko VASP platformi.

Dekonstrukcija preporuke 16

Travel Rule zahteva od VASP-ova da dobiju, zadrže i proslede određene obavezne informacije o pošiljaocu i primaocu protivstrani VASP-u prilikom prenosa digitalnih aktiva iznad određenog praga (obično 1.000 ili 3.000 dolara, zavisno od jurisdikcije).

Obavezne informacije za pošiljaoca (pošiljaoca):

- Ime

- Adresa novčanika

- Fizička adresa (ili jedinstveni nacionalni identifikacioni broj/datum i mesto rođenja, zavisno od jurisdikcije)

Obavezne informacije za primaoca (primaoca):

- Ime

- Adresa novčanika

Ova regulativa nalaže da kripto transakcije, kada se kreću između regulisanih entiteta, moraju nositi identifikacione podatke, baš kao i tradicionalni žičani transferi. Namera je jasna: osigurati praćenje sredstava kroz globalni ekosistem.

Tehnološki izazovi za usklađenost

Travel Rule postavlja ogromne tehnološke prepreke jedinstvene za kripto. Tradicionalni bankarski transferi idu sporo (sati ili dani) i koriste uspostavljene, sigurne kanale poruka (kao SWIFT). Kripto transferi su trenutni, bez dozvole i unapred granični.

Da bi se uskladili, VASP-ovi moraju implementirati složene nove protokole sposobne za:

- Identifikacija protivstrane VASP: Određivanje da li primaoci novčanik pripada drugom regulisanom VASP-u, i ako da, kom.

- Siguran prenos podataka: Deljenje osetljivih, lično identifikovivih informacija (PII) trenutno i sigurno van javne blockchain mreže.

- Segmentacija po jurisdikcijama: Rukovanje različitim pragovima i zahtevima podataka na osnovu lokacije VASP-a.

Rešenja poput TRISA (Travel Rule Information Sharing Architecture) i Shyft Network se pojavljuju kako bi olakšali siguran, off-chain, peer-to-peer prenos podataka između VASP-ova, ali postizanje globalne međusaglasnosti ostaje ogroman izazov.

Uticaj na centralizovane berze (CEX)

Za korisnike CEX-ova, Travel Rule značajno menja iskustvo isplate. CEX-ovi su obavezni da vrše due diligence na adresama odredišta, što dovodi do praktičnih promena usklađenosti:

- Bela lista: Mnoge berze sada zahtevaju od korisnika da „ubace na belu listu“ ili registruju eksterne adrese novčanika (čak i samostalne novčanike) pre isplate velikih iznosa. Ovo često uključuje ručno verifikovanje vlasništva ili objašnjenje prirode transakcije.

- Verifikacija VASP-na-VASP: Ako šaljete sredstva sa Berze A na Berzu B, obe berze moraju razmeniti PII o vama i primaocu (često vama samom, ako posedujete oba naloga) pre oslobađanja sredstava. Ako protivstrani VASP ne pruži obavezne podatke, VASP pošiljalac može zaustaviti ili odbiti transakciju.

- Isplate na nehostovane novčanike: Iako Travel Rule strogo ne sprečava isplate na nehostovane novčanike, zahteva od izvornog VASP-a da prikupi detaljne informacije o korisniku koji šalje sredstva i često zahteva pojačanu due diligence za transakcije iznad praga.

Praktičan vodič za usklađenost sa Travel Rule-om za korisnike

Za strateškog kripto vlasnika, navigacija kroz Travel Rule zahteva pripremu:

- Očekujte kašnjenja: Visokovredni transferi između CEX-ova, posebno međunarodni, možda više neće biti trenutni. Planirajte vreme za obaveznu verifikaciju VASP handshake.

- Verifikujte odredište: Ako šaljete sredstva na drugi VASP nalog koji posedujete, osigurajte da berza primaoca podržava protokol usklađenosti sa Travel Rule-om korišćen od strane pošiljaoca.

- Održavajte dokumentaciju: Čuvajte jasne zapise velikih transfera, posebno kada premestite aktive sa CEX-a u vaš samostalni novčanik, jer CEX može zatražiti dokaz da ste korisni vlasnik adrese odredišta.

- Svest o pragovima: Budite svesni lokalnih Travel Rule pragova. Razbijanje velike transakcije na manje, odvojene transfere da biste izbegli prag često se smatra „strukturisanim“ i može izazvati regulatornu proveru.

Evropska prekretnica u zakonodavstvu: Regulativa o tržištima kripto aktiva (MiCA)

Dok FATF pruža okvir za globalno anti-pranje novca, Regulativa o tržištima kripto aktiva (MiCA) koju je predložila Evropska unija je najsveobuhvatniji, jurisdikcijski specifičan pravni okvir za digitalne aktive do sada osmišljen. MiCA će se u potpunosti primeniti širom EU do kraja 2024/ početka 2025. i deluje kao globalni šablon za holističku kripto regulativu.

Opseg i svrha MiCA-e

Primarni cilj MiCA-e nije samo sprečavanje pranja novca, već uspostavljanje pravne sigurnosti, podrška inovacijama i zaštita potrošača širom jedinstvenog tržišta EU. Pre MiCA-e, kripto firme morale su da se pridržavaju 27 različitih setova nacionalnih zakona. MiCA harmonizuje ova pravila, stvarajući „passporting“ sistem sličan tradicionalnim finansijama, omogućavajući licenciranim kripto firmama da posluju širom svih država članica EU sa jednom autorizacijom.

Regulativa pokriva tri glavne kategorije digitalnih aktiva:

- Tokeni povezani sa aktivima (ART): Tokeni podržani nekoliko fiat valuta ili aktiva (kao korpa valuta).

- E-novčani tokeni (EMT): Tokeni prvenstveno podržani jednom fiat valutom (kao EUR ili USD stablecoini).

- Uslužni tokeni: Tokeni namenjeni za pružanje pristupa dobru ili usluzi.

Značajno, Bitcoin i Ethereum (kada se koriste kao čisti decentralizovani aktivi bez identifikovanog izdavača) su generalno oslobođeni MiCA pravila izdavanja, ali pružaoci usluga koji ih obrađuju i dalje moraju da se pridržavaju.

Ključni zahtevi za izdavače i pružaoce usluga

MiCA nameće stroge zahteve svakom entitetu koji želi da izda tokene ili pruži kripto usluge unutar EU:

1. Autorizacija i upravljanje

Pružaoci usluga kripto aktiva (CASPs—MiCA verzija VASP-ova) moraju dobiti autorizaciju od nacionalnog regulatornog autoriteta. Ovo zahteva robusna pravila upravljanja, jasne organizacione strukture i minimalne kapitalne zahteve dizajnirane da osiguraju da CASP može izdržati operativne i tržišne rizike.

2. Zaštita investitora i otkrivanje

Za izdavače tokena, MiCA uvodi zahteve za objavljivanje detaljnog „bele knjige o kripto aktivima“. Ova knjiga mora biti podneta regulatorima, opisati rizike, karakteristike i tehnologiju, i biti predstavljena pošteno i tačno. Zavaravajuće informacije mogu dovesti do građanske odgovornosti. Ovo imitira tradicionalne zahteve prospekta za hartije od vrednosti.

3. Regulativa stablecoina

MiCA nameće stroga pravila na stablecoine (ART i EMT), zahtevajući od izdavača da održavaju pravno lice u EU, drže adekvatne i likvidne rezerve (1:1 podrška) i prolaze redovne revizije. Ova regulativa je ključna za upravljanje sistemskim rizicima povezanim sa velikim, široko korišćenim stablecoinima.

MiCA i transakcije sa nehostovanim novčanicima

Jedno od najkontroverznijih proširenja MiCA-e se bavi transferima koji uključuju nehostovane novčanike (ponekad nazvane samostalnim čuvanjem ili ne-kustodijalnim novčanicima). Dok smernice FATF-a preporučuju izveštavanje VASP-a, MiCA—zajedno sa novim, strogim ažuriranjima EU Regulacije o anti-pranju novca (AMLR)—usvojila je pravila koja dramatično povećavaju nadzor:

- Obavezna verifikacija identiteta: Transferi bilo kog iznosa (nulti prag) između CASP-a (npr. CEX) i nehostovanog novčanika moraju biti verifikovani. Ako korisnik pokuša da isplati sredstva sa CEX-a na nehostovani novčanik, CEX sada mora verifikovati da korisnik kontroliše taj samostalni novčanik.

- Pojačano praćenje: Za transfere koji prelaze 1.000 evra na nehostovani novčanik, CASP-ovi moraju implementirati pojačanu due diligence i praćenje, uključujući proveru izvora sredstava i adrese odredišta za veze sa poznatim nezakonitim aktivnostima.

- „Sunrise Issue“: Ovi sveobuhvatan zahtevi postavljaju značajne probleme integracije, posebno u vezi sa automatskim prikupljanjem PII, učvršćujući regulatorni zid između centralizovanog ekosistema i samostalnog čuvanja.

MiCA i globalni presedan

MiCA se često citira od strane regulatora u SAD, UK, Singapuru i drugim glavnim finansijskim centrima. Njena sveobuhvatnost i pan-nacionalni opseg čine je de facto globalnim zlatnim standardom za balansiranje inovacija sa regulativom. Zemlje koje pišu svoja zakonodavstva često koriste MiCA kao polaznu tačku, što znači da će njena struktura verovatno uticati na politike širom sveta tokom sledeće decenije.

The Frontier of Friction: Decentralization Meets Compliance

The core tension in crypto regulation exists at the interface between centralized, identifiable institutions (VASPs/CASPs) and decentralized, pseudonymized systems (DeFi, P2P networks, and self-custody wallets). Regulators are adapting their rules to reach into these previously unregulated spaces.

The Regulatory Treatment of Unhosted (Self-Custody) Wallets

An unhosted wallet (like MetaMask, Ledger, or Trezor) is a wallet where the user, and only the user, holds the cryptographic private keys. Regulators view transactions involving these wallets as high risk because they are inherently outside the purview of the regulated VASP ecosystem.

The goal of regulators is generally not to outlaw self-custody, but to prevent it from becoming a funnel for anonymous criminal finance. The key regulatory push, highlighted by MiCA and the enforcement of the Travel Rule, is to make the transfer out of the regulated space subject to severe scrutiny.

Implications for the User: If you routinely transfer large sums from a CEX to your self-custody wallet, expect more intrusive questions about the source of the funds and mandatory, verifiable proof that you own and control the receiving wallet. This creates a compliance burden aimed at deterring actors who wish to "off-ramp" or "on-ramp" anonymously through the decentralized ecosystem.

Challenges for P2P and DEX Activity

Peer-to-Peer (P2P) exchanges and Decentralized Exchanges (DEXs) are the most difficult entities for regulators to capture under the VASP model because there is often no central intermediary.

P2P Exchanges

In pure P2P trading, two individuals transact directly. Since there is no VASP facilitating the exchange, there is no regulated entity to enforce KYC/AML. Regulatory efforts often target the software providers or the interface developers who build the P2P marketplace, attempting to classify them as service providers, even if they never hold custody of the funds.

Decentralized Exchanges (DEXs)

DEXs operate via automated smart contracts. Who exactly is the VASP? The liquidity providers? The protocol founders? The front-end interface operators?

Regulatory focus has shifted to the accessible, centralized elements surrounding the protocol:

- Front-End Regulation: Regulators increasingly target the centralized web interface (the URL) that makes interacting with the DEX easy. If an interface operator restricts access based on geographical location or imposes KYC barriers to use their front-end, they might be classified as a regulated service.

- Gateway Providers: Services that bridge DeFi with traditional finance (e.g., tokenizing real-world assets or providing fiat on-ramps) are clearly VASPs and subject to full compliance.

- Protocol Founders/Developers: If developers maintain significant control over the protocol (e.g., multisig control over treasury funds or upgrade keys), they risk being treated as the regulated entity, forcing them to implement KYC at the protocol level—a concept often antithetical to DeFi principles.

The Impact of U.S. Legislation and Infrastructure

While MiCA sets the framework for Europe, the U.S. approach—often delivered through interpretations by agencies like the SEC and FinCEN—focuses on classifying assets and activities.

The implications stemming from the U.S. Infrastructure Bill, which initially sought to broadly define "broker" to include miners, developers, and protocol operators, illustrate the regulatory intent to cast a wide net. Although the final wording was softened, it signaled a clear future where any party profiting from facilitating crypto transactions will be pressured toward compliance. This ambiguity means that highly sophisticated users must constantly monitor court rulings and agency guidance to avoid legal risk.

Strategic Implications for the Self-Sovereign User

As regulatory scrutiny intensifies, self-sovereignty requires responsible action:

- Audit Your Assets: Understand which of your assets (e.g., stablecoins, utility tokens, governance tokens) might fall under securities laws or MiCA requirements in different jurisdictions.

- Isolate Transactions: Avoid "commingling" funds between wallets used for high-risk DeFi activity (which might later be scrutinized) and wallets used for transparent, compliant interactions with CEXs.

- Compliance Bridge: When moving funds from a regulated CEX to an unhosted wallet, treat the CEX interaction as the required compliance check-point. Ensure the CEX has all necessary KYC/AML data before the withdrawal.

- Understand Jurisdiction: Recognize that using a DEX front-end hosted in a different country does not necessarily shield you from the laws of your own jurisdiction.

Navigacija kroz budućnost: Regulatorna inovacija i strateška usklađenost

Odnos između regulatora i kripto industrije nije čisto sukobljavan. Mnoge jurisdikcije aktivno traže načine da integrišu blockchain tehnologiju uz ublažavanje rizika. Ovaj pristup podstiče inovacije, legitimitet i, konačno, institucionalno poverenje.

Regulatorni peskci i centri inovacija

„Regulatorni pesak“ je definisan prostor gde biznisi mogu testirati inovativne proizvode, usluge i poslovne modele pod olabavljenim regulatornim zahtevima. Regulatori nadgledaju ove testove, omogućavajući firmama da eksperimentišu sa novim tehnologijama (kao implementacija Travel Rule-a na složenu P2P strukturu) bez trenutnog snosanja punog tereta troškova usklađenosti.

Vrednost za industriju:

- De-riskovanje inovacija: Omogućava startup-ovima da osiguraju da je njihova tehnologija usklađena pre punog lansiranja na tržište.

- Regulatorno obrazovanje: Pomaže regulatorima da nauče kako novi DeFi protokoli funkcionišu u realnim scenarijima.

- Privlačenje talenata: Jurisdikcije sa aktivnim peskovima (kao UK, Singapur ili delovi Švajcarske) privlače inovativne firme koje traže jasne regulatorne smernice.

Stvaranje ovih peskova pokazuje globalno prepoznavanje da primena stogodišnjih bankarskih zakona direktno na programabilni novac nije praktično, što zahteva prilagođena, inovativna rešenja usklađenosti.

Usklađenost kao konkurentna prednost

Za sofisticirane korisnike i institucionalne investitore, regulativa nije samo prepreka—ona je mehanizam filtriranja koji donosi kredibilitet. Institucionalni kapital, penzioni fondovi i glavne korporativne trezorije zahtevaju regulatornu jasnoću i garancije usklađenosti pre ulaska u klasu aktiva.

Implementacija okvira poput MiCA-e signalizuje zrelost tržišta, smanjuje rizik protivstrane i olakšava stvaranje revidiranih, regulisanih finansijskih proizvoda (kao kripto ETF-ovi ili strukturirani derivati).

Strateška pouka: Firme i pojedinci koji prihvataju i ovladavaju složenom usklađenošću—kao integracija naprednih Travel Rule rešenja ili održavanje besprekorne revizijske staze—biće prvi koji privuku regulisana institucionalna partnerstva i protok kapitala. Usklađenost se menja iz centra troškova u ključnu konkurentnu prednost.

Budući trendovi usklađenosti za praćenje

Da biste bili ispred regulatorne krive, potrebno je pratiti specifične oblasti koje će se verovatno brzo razvijati:

- DeFi i AI nadzor: Regulatori će sve više oslanjati na sofisticirane blockchain analitike i AI alate za praćenje DeFi protokola za sumnjive aktivnosti, fokusirajući se manje na individualni identitet i više na tok nezakonitih sredstava. Ovo znači da će interakcije protokola povezane sa visokorizičnim adresama biti označene, bez obzira na KYC status korisnika.

- Globalna harmonizacija: Očekujte veću saradnju između država članica FATF-a za standardizaciju implementacije Travel Rule-a, čineći besprekornu VASP-na-VASP komunikaciju obaveznom širom sveta.

- Zelena usklađenost: Sledeći MiCA, očekujemo veći pritisak na pružaoce kripto usluga (posebno rudarske i staking bazene) da otkriju i ublaže uticaj na okolinu, pretvarajući održivost u regulatorni zahtev.

- Integracija oporezivanja: Regulatorna tela (kao OECD) guraju za automatizovano deljenje informacija o kripto posedovanjima i transakcijama. Ovo povezuje regulatornu sferu (KYC/AML) direktno sa sferom poreske usklađenosti, čineći sveobuhvatno globalno poresko izveštavanje obaveznim.

Zaključak

Prelazak iz neregulisane sektore u definisanu finansijsku industriju je ključan za dugoročnu održivost digitalnih aktiva. Okviri poput Travel Rule-a FATF-a i MiCA-e EU predstavljaju fundamentalne promene, pomerajući kripto od niš anonimnosti ka globalnoj, regulisanoj odgovornosti.

Za ozbiljnog kripto učesnika, ova dubinska regulatorna analiza naglašava jedinu istinu: samodovoljnost u digitalnoj ekonomiji se postiže ne izbegavanjem regulative, već ovladavanjem usklađenošću. Razumevanjem osnovnih mandata globalnih postavljača standarda, strateškom navigacijom kroz trenja između centralizacije i decentralizacije i usvajanjem naprednih najboljih praksi, korisnici mogu osigurati svoje trajno, sigurno i usklađeno učešće u budućnosti finansija.