Pejzaž kriptovaluta se značajno razvio izvan početnog koncepta jednostavnog peer-to-peer prenosa vrednosti. Kako tržište sazreva, specijalizovane digitalne imovine pojavile su se kako bi rešile specifična ograničenja rane blockchain tehnologije. Dve od najvažnijih kategorija u ovoj evoluciji su stablecoini i privacy coini. Stablecoini su razvijeni da se bore protiv inherentne volatilnosti imovina poput Bitcoina, pružajući pouzdan medijum razmene i skladištenje vrednosti. Nasuprot tome, privacy coini su stvoreni da vrate anonimnost koja se često gubi na transparentnim javnim ledgerima.

Ove dve klase imovina predstavljaju suprotne krajeve regulatornog spektra. Stablecoini, posebno oni koji su podržani fiat valutama, sve više se integrišu sa tradicionalnim finansijskim sistemima i traže usklađenost. Privacy coini, svojom prirodom, izazivaju mogućnosti nadzora finansijskih regulatora. Budućnost ovih imovina u velikoj meri zavisi od toga kako će navigirati rastućim zahtevima vladinog nadzora. Ovo stvara složeno okruženje u kom inovacija mora biti u ravnoteži sa strogim zahtevima novih okvira.

Napetost između očuvanja decentralizovanog etosa kripta i pridržavanja pravnih standarda definiše sledeću fazu rasta industrije. Investitori i korisnici moraju razumeti mehanizme iza ovih imovina da bi navigirali promenljivim terenima. Od revizija rezervi centralizovanih stablekoina do kriptografskih dokaza privatnih mreža, tehničke osnove će odrediti koji projekti prežive regulatorne čistke. Ova analiza istražuje mehanizme, rizike i buduće putanje ovih specijalizovanih altkoina.

Mehanizmi stabilnosti na volatilnom tržištu

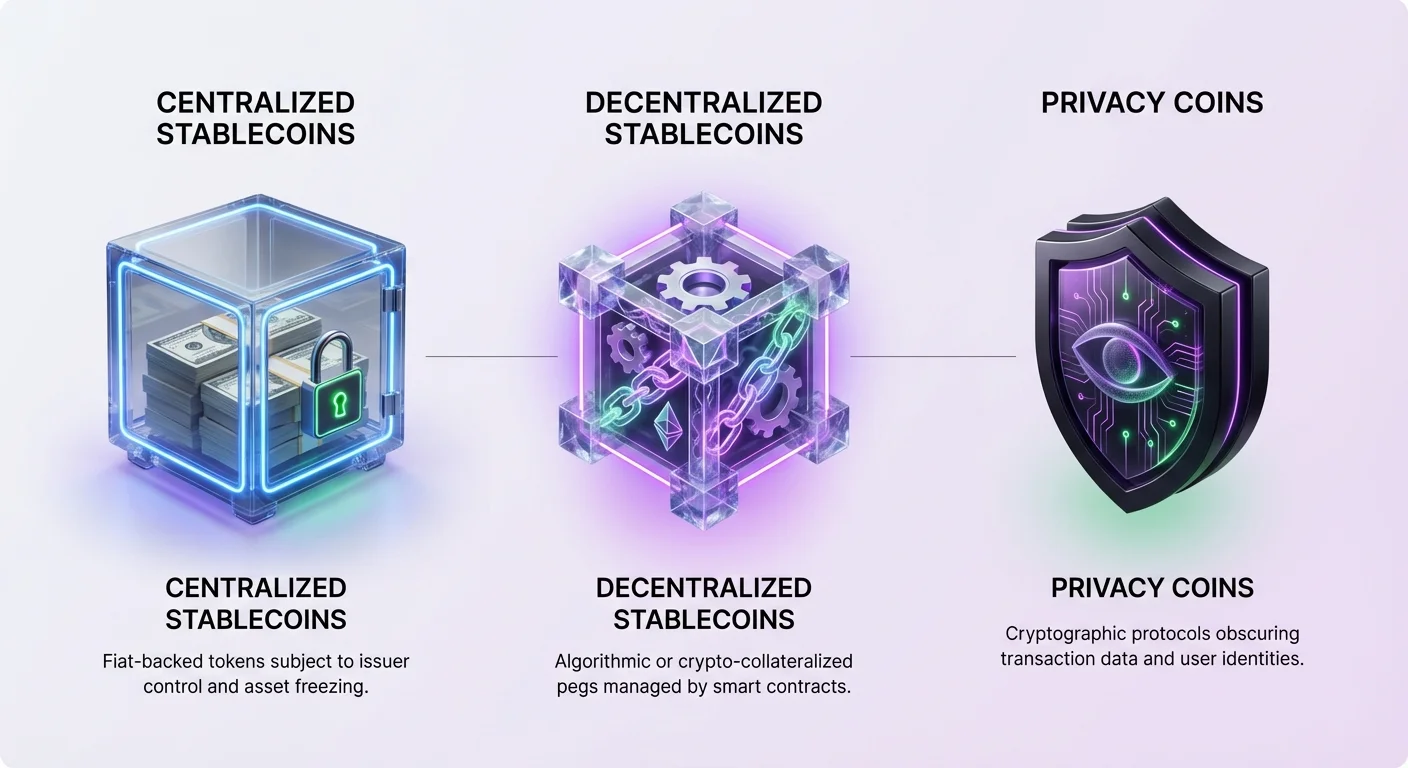

Stablecoini su digitalne valute dizajnirane da održavaju vezanu vrednost, najčešće za američki dolar. Oni služe kao most između kripto sfere i tradicionalnih finansija. Ova korisnost ih je učinila neophodnim za trgovce koji žele da zaključaju profite bez izlaska u fiat valutu. Držeći stablecoine, korisnici mogu izbeći cenovne oscilacije povezane sa Bitcoinom ili Ethereumom dok ostaju unutar blockchain ekosistema. Ova mogućnost je dovela do masovne adoptacije za međunarodna poravnanja i štednju u regijama sa visokom inflacijom.

Najrasprostranjeniji tip stablecoina je centralizovani, fiat-kolateralizovani model. U ovom sistemu, centralni izdavač drži rezerve fiat valute ili ekvivalentnih imovina za pokriće svakog tokena u opticaju. Na primer, za svaku jedinicu stablecoina izdatu, idealno bi trebalo da postoji američki dolar na bankarskom računu. Ovo omogućava korisnicima da unovče svoje tokene za osnovnu fiat valutu, osiguravajući da peg ostane netaknut. Tokeni poput USDT i USDC rade po ovom modelu, iako se njihovi pristupi transparentnosti razlikuju.

Centralizovani stablecoini u potpunosti zavise od poverenja u izdavača. Stabilnost imovine je jedino dobra koliko su dobre rezerve koje je podržavaju. Istorijski gledano, ovo je dovelo do kontroverzi kada izdavači ne pruže potpunu transparentnost u pogledu svojih zadržavanja. Uprkos ovim zabrinutostima, likvidnost i lakoća upotrebe koje nude centralizovane opcije održavaju ih na čelu tržišta. Oni dominiraju trgovačkim parovima na berzama i sve više se koriste za plaćanja u stvarnom svetu.

Međutim, oslanjanje na centralno telo uvodi rizik protustrane. Ako izdavač suoči sa insolventnošću ili regulatornim akcijama, vrednost stablecoina može biti ugrožena. Dodatno, centralizovani izdavači imaju moć da zamrznu imovinu na zahtev organa reda. Ova sposobnost cenzure ih približava tradicionalnom bankarstvu, ali otuđuje korisnike koji traže pravu finansijsku suverenost.

Decentralizovane alternative i algoritamski rizici

Da bi se suprotstavili rizicima centralizacije, developeri su kreirali decentralizovane stablecoine. Ove imovine zamenjuju poverenje u treću stranu programskim mehanizmima i pametnim ugovorima. Cilj je stvoriti dolar-vežanu imovinu koja je bez dozvole i otporna na cenzuru. Najuspešniji primeri koriste model poznat kao Kolateralizovane Pozicije Duga (CDP). U ovom sistemu, korisnici zaključavaju kripto imovine kao kolateral da bi iskovali nove stablecoine.

CDP model, koji koriste projekti poput DAI, zahteva prekolateralizaciju da bi se uzela u obzir volatilnost osnovnih kripto imovina. Ako vrednost kolaterala padne ispod određenog praga, sistem automatski likvidira poziciju da bi održao solventnost stablecoina. Ovo osigurava da se peg brani tvrdom imovinom umesto obećanjima. Iako manje kapitalno efikasan od fiat-podržanih modela, ovaj pristup čuva decentralizovanu prirodu imovine.

Eksperimentalnija i rizičnija kategorija su algoritamski stablecoini. Ovi tokeni pokušavaju da održe peg kroz mehanizme koji automatski šire ili skraćuju ponudu na osnovu tržišne potražnje. Često se oslanjaju na vezu sa sekundarnim tokenom da apsorbuju volatilnost. Najinfamníji primer je TerraUSD (UST), koji je koristio „dvotoken model seigneurage“. Učesnici su bili incentivisani da spaljuju jedan token da bi iskovali drugi, teoretski održavajući cenu stabilnom kroz arbitražu.

Neuspeh UST-a u maju 2022. demonstrirao je katastrofalne rizike nekolateralizovanih algoritamskih modela. Kada je poverenje u sistem nestalo, došlo je do „pobega iz banke“, što je odvelo vrednost oba tokena blizu nule. Ovaj događaj je uništio milijarde dolara vrednosti i istakao poteškoće stvaranja stabilnosti bez značajnog pokrića. Poslužio je kao oštra lekcija da kod sam po sebi ne može uvek prevazići ekstremnu tržišnu paniku.

Privacy coini i potraga za anonimnošću

Dok stablecoini nastoje da poprave volatilnost cena, privacy coini rešavaju nedostatak poverljivosti na javnim blockchainovima. Na mrežama poput Bitcoina, svaka transakcija je zabeležena na javnom ledgeru. Svako može pratiti protok sredstava sa jedne adrese na drugu, potencijalno otkrivajući identitet korisnika i njegovu finansijsku istoriju. Privacy coini koriste naprednu kriptografiju da zamagle ove detalje, štiteći podatke korisnika od nadzora.

Jedna od primarnih tehnika koje se koriste je stealth adresa. Ova funkcija generiše jedinstvenu, jednokratnu adresu za svaku transakciju. Čak i ako korisnik objavi jednu javnu adresu za primanje sredstava, blockchain beleži svaki dolazni plat na drugačiju, nelinkabilnu adresu. Ovo sprečava spoljašnje posmatrače da povežu više plaćanja sa jednim primalacem, efektivno prekidajući vezu između identiteta korisnika i salda njegovog novčanika.

Ring potpisi su još jedan moćan alat koji koriste vodeći privacy coini poput Monera. Ova tehnika meša transakciju korisnika sa nekoliko drugih „dekoj“ transakcija izabranih sa blockchaina. Spoljašnjem posmatraču izgleda kao da grupa ljudi potpisuje transakciju, ali je matematički nemoguće odrediti koji član grupe je bio stvarni pošiljalac. Ovo osigurava da poreklo sredstava ostane nejasno.

Poverljive transakcije dodaju konačan sloj privatnosti skrivajući iznos koji se prenosi. Kombinujući ove tehnologije, privacy coini osiguravaju da pošiljalac, primalac i iznos transakcije budu svi sakriveni. Ovo vraća svojstvo fungibilnosti kriptovaluti. U transparentnom sistemu, kovanice mogu biti „onečišćene“ svojom istorijom, ali u privatnom sistemu, sve kovanice su jednake i zamenljive jer je njihova istorija neprolaziva.

Regulatorni pejzaž za stablecoine

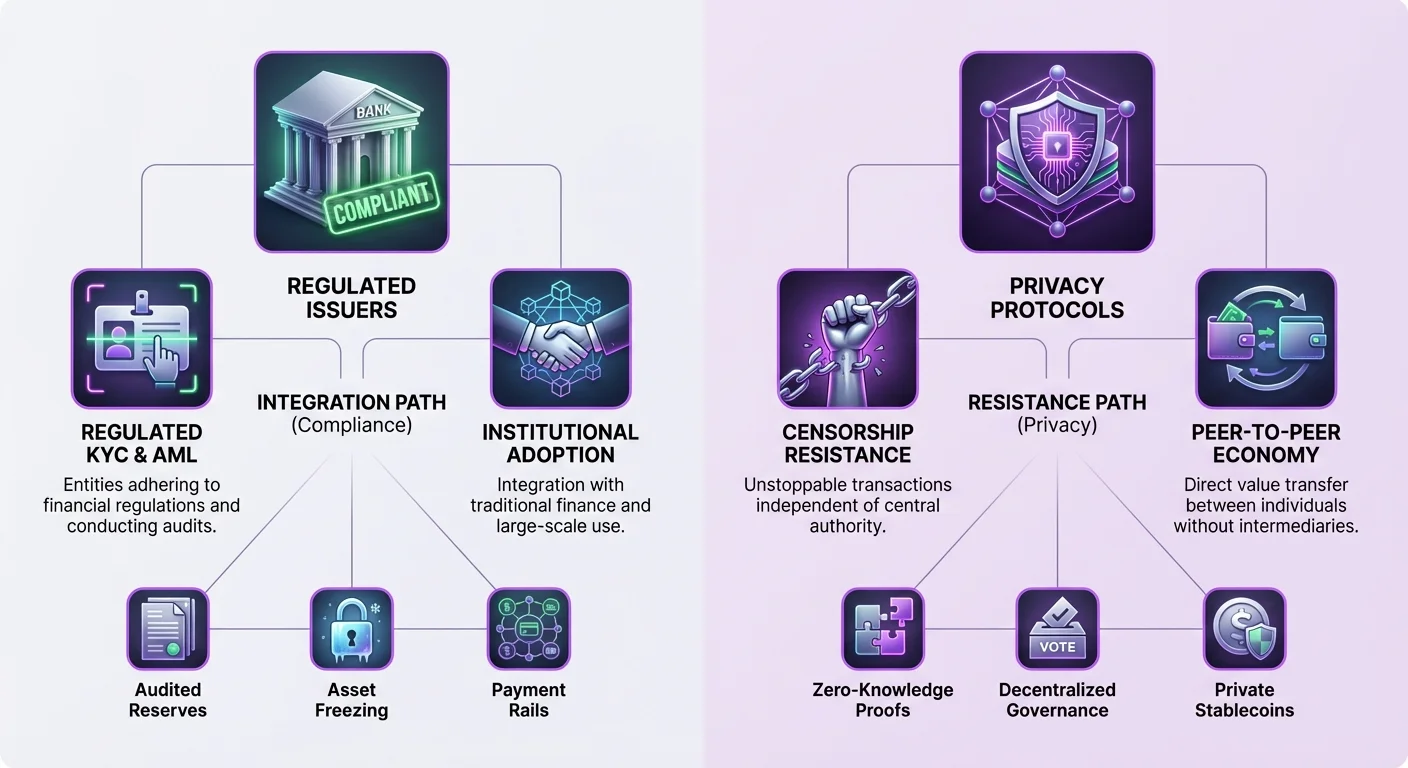

Regulatorna budućnost stablekoina u velikoj meri je uticana njihovom strukturom. Centralizovani stablecoini poput USDC pozicionirali su se kao usklađeni, transparentni alternative. Izdavač, Circle, drži rezerve u auditiranim gotovini i kratkoročnim državnim obveznicama. Ova stroga usklađenost sa američkim regulativama čini USDC privlačnim za institucije i investitore koji izbegavaju rizik i prioritet daju bezbednosti umesto decentralizacije.

Međutim, ova usklađenost dolazi sa kompromisima. Da bi radili unutar američkih regulatornih okvira, izdavači moraju zadržati kontrolu nad ledgerom. Ovo uključuje mogućnost crne liste adresa i zamrzavanja sredstava. Postoje dokumentovani slučajevi gde su organi reda zahtevali zamrzavanje imovine, a usklađeni izdavači su ispunili te zahteve. Za korisnike u jurisdikcijama sa nestabilnim vladama ili one koji traže zaštitu od oduzimanja, ova karakteristika je značajan nedostatak.

Tether (USDT), iako takođe centralizovan, istorijski je radio u sivoj regulatornoj zoni. Sa sedištem u Hong Kongu, suočio se sa dugogodišnjim pitanjima u pogledu tačnog sastava njegovih rezervi. Uprkos tome, njegova ubiquiti preko više blockchainova i duboka likvidnost čine ga dominantnom silom na tržištu. Njegova offshore priroda nudi percepciju zaštite od američkog regulatornog dosega, iako to takođe podstiče zabrinutost za dugoročnu bezbednost.

Regulatorni pritisak na centralizovane stablecoine je očigledan u slučaju BUSD. Nekada vrhunski stablecoin izdat od strane Paxosa, suočio se sa akcijom od strane New York State Department of Financial Services (NYDFS). Paxos je naređen da zaustavi izdavanje novih tokena, što je dovelo do postepenog ukidanja imovine. Ovo pokazuje da čak ni regulisane entitete nisu imuni na nagle promene politike ili sprovođenja.

Regulatorni nadzor tehnologija za poboljšanje privatnosti

Privacy coini se suočavaju sa drugim skupom regulatornih izazova. Vlade i finansijski regulatori često gledaju na poboljšanu anonimnost sa sumnjom, navodeći zabrinutost zbog pranja novca i nezakonitih aktivnosti. Mogućnost prenosa bogatstva bez praćivog traga sukobljava se sa globalnim standardima Poznaj Svoje Klijente (KYC) i Protiv Pranja Novca (AML). Ovaj sukob je doveo do pojačanog nadzora nad projektima fokusiranim na privatnost.

Ovaj regulatorni pritisak često se manifestuje na nivou berzi. Mnoge centralizovane berze su skinule privacy coine sa liste da bi ostale usklađene sa lokalnim bankarskim regulativama. Ovo smanjuje likvidnost ovih imovina i čini ih teže dostupnim prosečnom korisniku. „Travel rule“, koji zahteva od berzi da dele informacije o klijentima za transakcije iznad određenog praga, teško je implementirati za coine koji inherentno skrivaju podatke o transakcijama.

Uprkos ovim preprekama, tehnologija iza privacy koina nastavlja da napreduje. Projekti poput Zana koriste hibridne modele konsenzusa koji kombinuju PoW bezbednost sa PoS efikasnošću. Zanov „Zarcanum“ protokol uvodi skrivene iznose Proof-of-Stake, omogućavajući korisnicima da stake-uju svoje coine i obezbede mrežu bez otkrivanja salda novčanika. Ova inovacija osigurava da privatnost ne dolazi po cenu učešća u mreži.

Neki privacy protokoli istražuju „opt-in“ karakteristike usklađenosti da bi premostili jaz. Na primer, Zano nudi proverljive novčanike, koji omogućavaju korisnicima selektivno otkrivanje podataka o transakcijama specifičnim stranama, kao što su revizori ili poreske vlasti. Ova fleksibilnost teoretski može omogućiti privacy coinovima da postoje unutar regulisanog okvira, dajući privatnost po defaultu dok omogućava transparentnost kada je neophodna za pravnu usklađenost.

Konvergencija: Poverljive imovine i privatni stablecoini

Nova granica na tržištu je spajanje stabilnosti i privatnosti kroz „poverljive imovine“. Ovo su tokeni koji rade na blockchainovima koji čuvaju privatnost, ali predstavljaju vrednost iz drugih izvora, kao što su fiat valute. Ovaj hibridni pristup pokušava da ponudi najbolje od oba sveta: stabilnu kupovnu moć američkog dolara i otpornost na cenzuru privacy coina.

Zanov ekosistem podržava kreiranje ovih poverljivih imovina. Tokeni izdati na ovoj mreži automatski nasleđuju karakteristike privatnosti osnovnog blockchaina. Ovo znači da stablecoin na Zanu bi imao skrivene iznose, stealth adrese i ring potpise. Posmatrači bi videli da se transakcija desila, ali ne bi znali tip imovine, iznos ili učesnike.

Freedom Dollar (fUSD) je glavni primer ove inovacije. Pokrenut kao privatni stablecoin, vezan je 1:1 za američki dolar, ali postoji kao poverljiva imovina na Zano blockchainu. Za razliku od centralizovanih stablekoina koji se oslanjaju na bankarske depozite, fUSD koristi prekolateralizovani model podržan native ZANO tokenom. Ova struktura cilja da ukloni centralnu tačku kvara i rizik od zamrzavanja imovine povezan sa tradicionalnim izdavačima.

Koristeći decentralizovani model kolaterala, projekti poput Freedom Dolara pokušavaju da zaobiđu regulatorne uske grlove sa kojima se suočavaju centralizovani stablecoini. Nema centralne kompanije za podizanje tužbe i nema bankarskog računa za zamrzavanje. Stabilnost se održava algoritamskim market-makingom i vrednošću rezervi kolaterala. Ovo predstavlja značajan tehnološki skok, nudeći alat za finansijsku slobodu koji je i stabilan i privatni.

| Karakteristika | Centralizovani stablecoin (USDC) | Privacy coin (Monero) | Privatni stablecoin (fUSD) |

|---|---|---|---|

| Osnova vrednosti | Fijat peg (USD) | Tržišna vrednost | Fijat peg (USD) |

| Privatnost | Transparentni ledger | Obavezna privatnost | Obavezna privatnost |

| Pokriće | Fijat rezerve | Nema (PoW) | Kripto kolateral |

| Kontrola | Izdavač može zamrznuti | Otporan na cenzuru | Otporan na cenzuru |

| Proverljivost | Centralizovana revizija | Nema | Dokazi na lancu |

Uloga upravljanja i decentralizacije

Budućnost ovih specijalizovanih imovina blisko je povezana sa njihovim modelima upravljanja. Decentralizovane Autonome Organizacije (DAO) igraju ključnu ulogu u upravljanju parametrima decentralizovanih stablekoina i privatnih mreža. U ovim sistemima, imatelji tokena glasaju o nadogradnjama protokola, tipovima kolaterala i parametrima rizika. Ovo pomera kontrolu iz korporativne sale na distribuiranu zajednicu interesoovanih strana.

Na primer, MakerDAO platforma, koja upravlja DAI stablecoinom, omogućava imateljima governance tokena da glasaju o naknadama za stabilnost i plafonima duga. Ovaj demokratski proces je dizajniran da osigura da se protokol prilagođava tržišnim uslovima bez oslanjanja na centralno telo. Međutim, upravljanje samo po sebi može biti vektor regulatornog pritiska, kao što se vidi u diskusijama o odgovornosti učesnika DAO.

Zano koristi hibridni pristup gde stake-ri učestvuju u on-chain upravljanju. Pošto je proces stakeovanja anoniman preko Zarcanuma, učesnici upravljanja su zaštićeni od ciljanog pritiska. Ova anonimnost u upravljanju je vitalna karakteristika za održavanje prave decentralizacije. Ako se glasači mogu identifikovati i primorati, protokol ostaje ranjiv na spoljašnji uticaj.

Evolucija governance tokena takođe utiče na stabilnost ekosistema. U nekim modelima, governance token deluje kao osiguranje sistema. Ako stablecoin izgubi peg ili vrednost kolaterala padne, governance token može biti iskovan i prodan da rekapitalizuje sistem. Ovo usklađuje incentive zajednice sa zdravljem protokola, jer loše upravljanje dovodi do devalvacije njihovih sopstvenih imovina.

Budući izgledi: Integracija vs. Otpor

Put napred za specijalizovane altkoine se račva. S jedne strane, usklađeni stablecoini se dublje integrišu u globalnu finansijsku infrastrukturu. Vidimo rast „plaćanja stablekoina“ poput PayPal USD (PYUSD), koji su dizajnirani da rade besprekorno unutar postojećih komercijalnih mreža. Ove imovine će verovatno suočiti sa teškom regulacijom, ali će uživati široku adoptaciju među trgovcima i mainstream korisnicima.

S druge strane, imovine fokusirane na privatnost i decentralizovani stablecoini udvostručavaju otpornost na cenzuru. Kako vlade istražuju Centralne Bankarske Digitalne Valute (CBDC), potražnja za privatnim alternativama će rasti. CBDC nude vladama neviđenu vidljivost finansijskih transakcija, potencijalno gurajući privacy-svesne pojedince ka imovinama poput Zana i Monera.

Pojava privacy-čuvajućih stablekoina poput fUSD predstavlja jedinstven izazov regulatorima. Oni nude korisnost digitalnog gotovina — stabilnog i privatnog — bez volatilnosti koja je istorijski ometala adoptaciju kripta za plaćanja. Ako ove imovine dobiju značajan zamah, mogle bi naterati na reevaluaciju kako se finansijske regulacije primenjuju na decentralizovani kod.

Konačno, tržište može da se smiri u dvonivojskom sistemu. Regulisani, transparentni stablecoini će služiti institucionalnim i visokovrednim komercijalnim potrebama, delujući kao „tekući računi“ kripto sveta. U međuvremenu, decentralizovane privacy imovine će služiti kao „digitalni gotovin“, korišćen od strane onih koji prioritet daju suverenosti, anonimnosti i zaštiti od preteranog dosega.

Zaključak

Regulatorna budućnost stablekoina i privacy koina oblikuje se fundamentalnom napetosti između državnog nadzora i individualne finansijske suverenosti. Centralizovani stablecoini su izabrali put usklađenosti, nudeći transparentnost i integraciju sa tradicionalnim bankarstvom po cenu otpornosti na cenzuru. Ovo ih čini bezbednim za institucionalnu adoptaciju, ali ranjivim na vladinu intervenciju. Nasuprot tome, privacy coini i decentralizovani stablecoini prioritet daju zaštiti podataka korisnika i nepokretnosti ledgera, prihvatajući rizike regulatornog trenja i smanjnog pristupa berzama.

Inovacije poput poverljivih imovina i privatnih stablekoina zamagljuju granice između ovih kategorija, stvarajući moćne nove alate koji nude i stabilnost i anonimnost. Ove hibridne tehnologije predstavljaju sledeće bojno polje za finansijsku slobodu, izazivajući ideju da se mora birati između stabilne valute i privatne. Kako tehnologija sazreva, sposobnost ovih protokola da ostanu decentralizovani i otporni na zarobljavanje biće njihova definisuća karakteristika u sve više regulisanom svetu.

Prava finansijska sloboda zahteva mogućnost privatnog transakcionisanja koristeći valutu koja zadržava svoju kupovnu moć tokom vremena.