Po storočia sa koncept peňazí spoliehal výlučne na systém dôveryhodných sprostredkovateľov. Či už obchodovanie so zlatými certifikátmi, vymieňanie papierových mien alebo platba kreditnou kartou, finančné transakcie vždy vyžadovali tretiu stranu na overenie vlastníctva. Banky, vlády a platobné procesory udržiavajú účtovné knihy, ktoré sledujú pohyb bohatstva. Tento systém funguje primerane dobre, keď sú centralizované autority kompetentné a čestné, ale zavádza jediný bod zlyhania. Ak centrálna autorita urobí chybu, zapojí sa do korupcie alebo rozhodne zmraziť aktíva, používateľ má málo možností nápravy.

Finančná kríza v roku 2008 odhalila krehkosť tohto modelu založeného na dôvere. Hlavné finančné inštitúcie, ktoré boli považované za piliere globálnej ekonomiky, sa zrútili alebo potrebovali záchranné balíčky kvôli zlému riadeniu. Dôvera v bankový systém sa rýchlo erodovala, keď si jednotlivci uvedomili, že ich peniaze nie sú také bezpečné, ako si mysleli. Stalo sa jasným, že centralizované účtovné knihy spravované tradičnými financiami sú nepriehľadné a zraniteľné voči manipulácii. Svet potreboval formu peňazí, ktorá sa nespolieha na ľudskú chybu alebo inštitucionálne povolenie na fungovanie.

V strede tohto chaosu vydal pseudonym známy ako Satoshi Nakamoto whitepaper navrhujúci riešenie. Toto riešenie bol peer-to-peer elektronický peňažný systém, ktorý úplne odstránil potrebu dôveryhodných tretích strán. Využívaním kryptografického dôkazu namiesto dôvery tento nový systém umožnil dvom ochotným stranám transactovať priamo navzájom bez potreby sprostredkovateľa. Tento vynález predstavil svetu koncept digitálnej nedostatkovosti a vyriešil problém, ktorý desaťročia trápil počítačových vedcov.

Zlyhanie centralizovaných peňazí

Aby sme pochopili, prečo bola digitálna nedostatkovosť nevyhnutná, musíme najprv pochopiť vrodené nedostatky fiat meny. Fiat peniaze sú vládou vydávané meny, ktoré nie sú kryté fyzickým komoditou ako zlato alebo striebro. Ich hodnota pochádza predovšetkým z vládneho dekrétu a verejnej dôvery v ekonomickú stabilitu vydávajúcej autority. Zatiaľ čo tento systém umožňuje flexibilnú menovú politiku, dáva centrальным bankám moc zvyšovať ponuku peňazí podľa ľubovôle.

Keď vláda tlačí viac peňazí, ponuka sa zvyšuje, ale hodnota tovarov a služieb nevyhnutne nerastie rovnakou mierou. Táto nerovnováha typicky vedie k inflácii, kde sa kúpna sila každej jednotky meny znižuje. V priebehu času držanie fiat meny vedie k zaručenej strate hodnoty. Účtovná kniha, ktorá sleduje tieto peniaze, je súkromná a uzavretá, čo znamená, že verejnosť nemôže auditovať ponuku peňazí ani overiť, či sa dodržiavajú pravidlá.

Táto centralizácia tiež vytvára povolený systém. Na účasť v modernej ekonomike musí človek požiadať o účet v banke. Tieto inštitúcie pôsobia ako brániari, ktorí rozhodujú, kto môže transactovať a kto nie. Môžu blokovať transakcie, zmraziť účty a účtovať poplatky za svoje služby. Pre milióny ľudí na celom svete, ktorí žijú pod autoritárskymi režimami alebo v oblastiach s nevyvinutou bankovou infraštruktúrou, tento systém pôsobí ako bariéra finančnej slobody namiesto jej facilitátora.

Problém digitálneho dvojitého výdaju

Pred rokom 2009 bolo vytvorenie digitálnych peňazí považované za nemožné kvôli problému „dvojitého výdaju“. V digitálnom svete sa súbor ľahko kopíruje. Ak pošlete fotografiu priateľovi e-mailom, zachováte si kópiu tej fotografie na svojom zariadení. Teraz máte vy aj váš priateľ súbor. Tento mechanizmus funguje perfektne na zdieľanie informácií, ale je katastrofálny pre peniaze. Ak by ste mohli poslať digitálny dolár obchodníkovi a zároveň si ponechať ten istý digitálny dolár na ďalšie výdavky, mena by bola bezcenná.

Predchádzajúce pokusy o vytvorenie digitálnych peňazí sa spoliehali na centrálnu serverovú jednotku na sledovanie zostatkov a prevenciu dvojitého výdaju. Toto sa však vrátilo k pôvodnému problému centralizovanej dôvery. Ak by bol centrálný server hacknutý alebo vypnutý, mena by zlyhala. Inovatívnosť Satoshiho Nakamota spočívala v tom, že vyriešil problém dvojitého výdaju bez centrálneho servera.

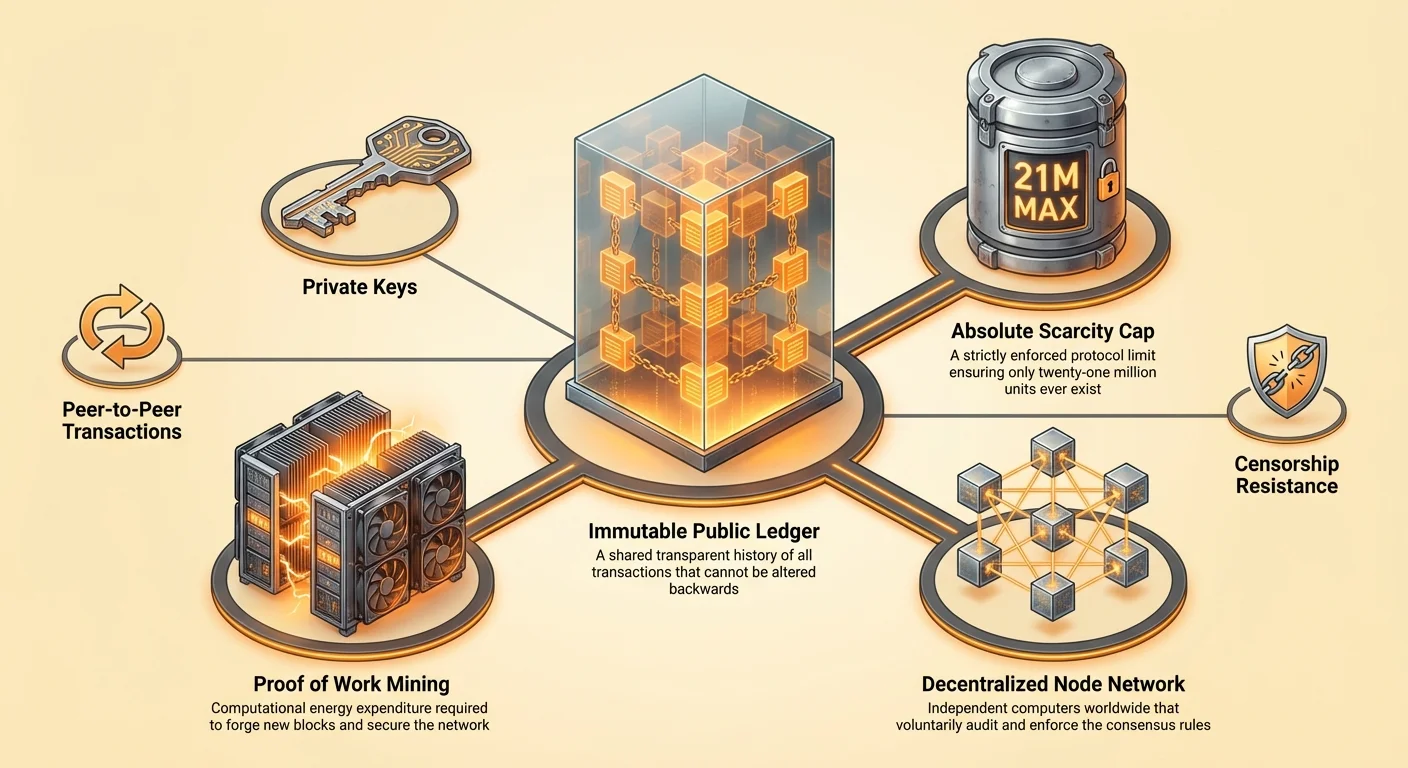

Riešenie zahŕňalo verejnú, decentralizovanú účtovnú knihu známu ako blockchain. Namiesto jednej banky držacej účtovnú knihu by tisíce nezávislých počítačov, známych ako uzly, držali identické kópie účtovnej knihy. Každá transakcia by bola odoslaná do celej siete. Ak by niekto skúsil minúť rovnakú mincu dvakrát, sieť by odmietla druhú transakciu, pretože by odporovala histórii zaznamenanej v zdieľanej účtovnej knihe. Tento prielom umožnil vytvorenie digitálneho aktíva, ktoré je jedinečné, nekopírovateľné a konečné.

Inžinierstvo absolútnej nedostatkovosti

Definujúcou charakteristikou tohto nového digitálneho aktíva je jeho absolútna nedostatkovosť. Na rozdiel od fiat mien, ktoré môžu byť tlačené bez limitu, protokol pre toto digitálne aktívum má tvrdý strop. Nikdy nebude vytvorených viac ako 21 miliónov jednotiek. Tento harmonogram ponuky je zapísaný do kódu a vynucovaný sieťou účastníkov. Žiadna centrálna banka ani vláda nemôže rozhodnúť o razení ďalších mincí na splatenie dlhov alebo stimuláciu ekonomiky.

Táto fixovaná ponuka vytvára deflačný tlak, ktorý ostrene kontrastuje s inflačnou fiat menou. Ako sa dopyt po aktíve časom zvyšuje, ponuka zostáva prísne limitovaná, čo historicky viedlo k nárastu kúpnej sily. Táto nedostatkovosť je overiteľná kýmkoľvek. Spustením uzla môže používateľ nezávisle auditovať celú ponuku, aby sa uistil, že neboli tajne vytvorené žiadne extra mince.

Zatiaľ čo celková ponuka je obmedzená, užitočnosť meny je udržiavaná prostredníctvom deliteľnosti. Každá jednotka môže byť delená na 100 miliónov menších jednotiek. Toto zaisťuje, že svet nikdy „nedostatkuje“ menu. Aj keby hodnota jednej jednotky sa stala neuveriteľne vysokou, používatelia môžu stále transactovať v malých frakciách. Táto kombinácia prísnej nedostatkovosti a vysokej deliteľnosti napodobňuje vlastnosti drahých kovov, ale prispôsobuje ich digitálnemu veku.

Mechanizmy bezdôverového konsenzu

Systém sa spolieha na mechanizmus nazývaný dôkaz práce na zabezpečenie siete a dosiahnutie dohody o stave účtovnej knihy. V decentralizovanej sieti, kde sa účastníci navzájom nepoznajú ani nedôverujú, musí existovať spôsob, ako zabrániť zlým aktérom v zaplavovaní siete falošnými informáciami. Dôkaz práce to rieši tým, že účastníkov núti vynaložiť energiu na navrhnutie nových blokov transakcií.

Úloha ťažby

Jedinci a entity, ktoré túto prácu vykonávajú, sa nazývajú baníci. Používajú výkonné počítače na riešenie komplexných matematických problémov. Proces je podľa dizajnu energeticky náročný. Táto spotreba energie slúži ako bariéra vstupu pre útočníkov. Na prepísanie histórie účtovnej knihy alebo zmenu transakcií by útočník potreboval ovládať viac ako polovicu výpočtového výkonu siete. To by vyžadovalo ohromné množstvo hardvéru a elektriny, čo robí takýto útok ekonomicky iracionálnym.

Ťažba tiež slúži ako mechanizmus distribúcie nových mincí. Keď baník úspešne vyrieši matematický problém a pridá blok transakcií do reťazca, je odmenený novorazene mincami. Tento proces sa často porovnáva s ťažbou zlata, kde je potrebný fyzický úsilie na extrakciu nových zdrojov zo zeme. V digitálnej sfére je potrebný výpočtový úsilie na odomknutie nových jednotiek meny.

Sila uzlov

Zatiaľ čo baníci stavajú blockchain, uzly sú audítori, ktorí vynucujú pravidlá. Uzol je počítač spúšťajúci softvér, ktorý validuje každú transakciu a blok. Uzly zaisťujú, že baníci podvádzajú. Ak baník skúsí vytvoriť viac mincí, než protokol umožňuje, alebo spracovať neplatnú transakciu, uzly blok odmietnu.

Ktokoľvek môže spustiť uzol bez povolenia. Toto je kľúčová zložka decentralizácie. Znamená to, že pravidlá siete nie sú vynucované policajnou silou alebo súdnym systémom, ale kolektívnym konsenzom tisícok nezávislých používateľov. Táto štruktúra zaisťuje, že sieť zostáva otvorená, neutrálna a odolná voči korupcii.

Nezastaviteľná finančná suverenita

Jednou z najhlbších implikácií decentralizovaného, nedostatkového digitálneho aktíva je odolnosť voči cenzúre. V tradičnom finančnom systéme môžu byť transakcie blokované, zrušené alebo označené sprostredkovateľmi. Vlády môžu tlačiť na banky, aby odstrihli služby politickým disidentom, protestným hnutiam alebo odvetviam, ktoré považujú za nežiaduce. Táto schopnosť zbraňovať finančný systém je mocným nástrojom kontroly.

Decentralizovaná digitálna mena funguje ako „push“ systém. Používateľ posiela hodnotu priamo príjemcovi, podobne ako podanie fyzických peňazí. Neexistuje sprostredkovateľ, ktorý by zasiahnuť a zastaviť prevod. Akonáhle je transakcia potvrdená na blockchaine, je nemenná. Nemôže byť zrušená, zmenená ani vymazaná. Táto vlastnosť dáva jednotlivcom úplnú kontrolu nad ich bohatstvom.

Táto úroveň suverenity je nevyhnutná vo svete, kde je finančné potláčanie bežné. Kapitálové kontroly, ktoré bránia občanom premiestňovať svoje bohatstvo mimo krajiny, sú používané zápasiacimi ekonomikami na zachytenie hodnoty. Odolný voči cenzúre aktívum umožňuje jednotlivcom obísť tieto kontroly a zachovať svoju kúpnu silu. Slúži ako výstupný ventil pre ľudí žijúcich pod zlyhávajúcimi alebo represívnymi menovými režimami.

Porovnanie uchovávateľov hodnoty

Počas histórie ľudia používali rôzne predmety ako uchovávatelia hodnoty, od lastúrnic po drahé kovy. Aby sme pochopili, kam zapadá digitálna nedostatkovosť, je užitočné ju porovnať s tradičnými aktívami ako zlato, fiat mena a nehnuteľnosti. Každé z týchto aktív má rôzne vlastnosti ohľadom likvidity, nedostatkovosti a prenosnosti.

| Vlastnosť | Digitálna nedostatkovosť (Bitcoin) | Zlato | Fiat mena | Nehnuteľnosti |

|---|---|---|---|---|

| Nedostatkovosť | Absolútna (matematická) | Relatívna (fyzická) | Neobmedzená (politická) | Vysoká (fyzická) |

| Prenosnosť | Vysoká (globálna/digitálna) | Nízka (ťažká/fyzická) | Vysoká (digitálna) | Nemožná |

| Likvidita | Vysoká (24/7 trhy) | Stredná | Vysoká | Nízka |

Narratíva digitálneho zlata

Zlato je dlho považované za zlatý štandard uchovávania hodnoty, pretože je odolné, zameniteľné a ťažké zvýšiť jeho ponuku. Avšak zlato je ťažké a drahé na zabezpečenie. Preprava veľkého množstva hodnoty v zlate vyžaduje obrnené nákladné autá a bezpečnostné tímy. Je tiež ťažké ho overiť; falošné zlaté tehly naplnené volfrámom oklamali dokonca aj skúsených obchodníkov.

Digitálna nedostatkovosť ponúka zlepšenie vlastností zlata. Je bezváhová a môže byť prepravená po svete v minútach. Miliarda dolárov v hodnote môže byť uložená na zariadení menšom ako USB kľúč alebo dokonca zapamätaná ako seed fráza. Overenie je okamžité a bezplatné pomocou softvérového uzla. Zatiaľ čo zlato má tisícročia histórie, digitálne aktíva sa rýchlo etablujú ako superiorná alternatíva pre modernú éru.

Problém s nehnuteľnosťami

Nehnuteľnosti sú ďalším bežným uchovávateľom hodnoty, ceneným pre svoju nedostatkovosť. Neprestanú vyrábať pôdu. Avšak nehnuteľnosti sú vysoko nelikvidné. Nákup alebo predaj nehnuteľnosti trvá mesiace a zahŕňa významné trenie vo forme poplatkov, daní a právnych dokumentov. Nehnuteľnosti sú tiež nepremiestniteľné. Ak musíte utiecť z jurisdikcie kvôli vojne alebo politickej nestabilite, nemôžete si vziať svoj dom. Digitálne aktíva riešia problémy likvidity a prenosnosti inherentné v majetku, pričom udržiavajú nedostatkovosť, ktorá mu dáva hodnotu.

Paradox súkromia

Bežný omyl o verejných blockchainoch je, že sú anonymné. V skutočnosti sú pseudonymné. Účtovná kniha je úplne priehľadná, čo znamená, že každá transakcia, ktorá kedy nastala, je verejnosti viditeľná. Avšak tieto transakcie nie sú viazané na mená alebo fyzické adresy, ale na reťazce kryptografických znakov známych ako adresy.

Sledovanie a priehľadnosť

Pretože je účtovná kniha verejná, je možné sledovať tok fondov. Firmy na analýzu blockchainu sa špecializujú na analýzu týchto vzorov na spojenie adries s identitami v reálnom svete. Ak používateľ podstúpi proces „Know Your Customer“ (KYC) na centralizovanej burze, jeho identita môže byť spojená s jeho on-chain aktivitou. Akonáhle je toto spojenie vytvorené, jeho finančné súkromie je ohrozené.

Táto priehľadnosť je dvojsečná zbraň. Robí systém auditovateľným a zabraňuje korupcii v mechanikách ponuky, ale vyžaduje od používateľov proaktívne správanie ohľadom súkromia. Najlepšie praktiky na udržanie súkromia zahŕňajú vyhýbanie sa opakovanej používaniu adries a využívanie nástrojov, ktoré prerušujú spojenie medzi odosielateľom a príjemcom.

Spektrum anonymity

Skutočné súkromie v digitálnom veku je ťažké dosiahnuť. Zatiaľ čo hotovosť zostáva najsúkromejšou formou transakcie, je fyzická a lokálna. Digitálna nedostatkovosť poskytuje strednú cestu – súkromnejšiu ako výpis z kreditnej karty predaný reklamným firmám, ale menej súkromnú ako kufor bankoviek. Vylepšenia protokolu a technológie druhej vrstvy naďalej zlepšujú záruky súkromia pre používateľov, ktorí uprednostňujú anonymitu.

Energia ako štít

Environmentálny dopad mechanizmu dôkazu práce je predmetom intenzívnych debát. Kritici tvrdia, že spotreba energie siete je plytvárna. Avšak tento pohľad často nezohľadňuje užitočnosť bezpečnosti, ktorú táto energia kupuje. Energia nie je vyhodená; používa sa na zabezpečenie globálnej finančnej siete, ktorá drží stovky miliárd dolárov v hodnote bez stálej armády alebo bankovej pevnosti.

Termodynamické zabezpečenie

Požiadavka vynaložiť energiu je to, čo dáva sieti jej nefalšovateľnú nákladnosť. Ak by vytváranie peňazí alebo zmena účtovnej knihy bolo lacné, bolo by ľahké útočiť. Spojením digitálneho aktíva s fyzickým svetom výroby energie sieť vytvára termodynamickú stenu bezpečnosti. To bráni spamu a robí prepisovanie blockchainu prohibične drahým.

Navyše, hľadanie lacnej energie núti baníkov hľadať nepoužívané zdroje. Hydroelektrárne nádrže, ktoré produkujú viac energie, než môže spotrebovať lokálna sieť, alebo horiace plynu pri vzdialených ropných lokalitách, sú čoraz viac používané na napájanie siete. V týchto prípadoch sieť pôsobí ako posledný kupujúci energie, ktorá by inak bola vyhodená.

Porovnateľná efektivita

Pri porovnávaní efektivity sa musí pozrieť na celkové náklady existujúceho fiat systému. Tradičný bankový systém vyžaduje fyzické pobočky, dátové centrá, obrnenú dopravu a milióny zamestnancov dochádzajúcich do práce. Je tiež podložený vojenskou silou potrebnou na udržanie dominancie národných mien. V porovnaní s rozvetvenou infraštruktúrou dedičného finančného sveta je digitálna sieť, ktorá zabezpečuje hodnotu priamo cez elektrinu, pravdepodobne efektívnejším alokovaním zdrojov.

Suverenita a self-custody

Ultimátnou inováciou digitálnej nedostatkovosti je schopnosť self-custody bohatstva. V tradičnom systéme peniaze na bankovom účte technicky nie sú vlastníctvom používateľa; sú záväzkom banky. Používateľ je veriteľ banky. Ak banka zlyhá, používateľ sa musí spoľahnúť na poistné schémy alebo vládne záchrany, aby bol uhradený.

Pri digitálnych aktívach vlastníctvo privátneho kľúča znamená vlastníctvo aktíva. Self-custodialná peňaženka umožňuje používateľovi držať svoje bohatstvo priamo, bez akéhokoľvek rizika protistrany. Toto je často zhrnuté mantrou: „Not your keys, not your coins.“

Odpovednosť za slobodu

Táto sloboda prichádza s odpoveďnosťou. Ak používateľ stratí svoj privátny kľúč, fondy sú nenávratné. Neexistuje zákaznícka podpora na zavolanie ani reset hesla. Táto zmena vyžaduje zmenu mentality z spolahania sa na inštitúcie na osobnú zodpovednosť. Avšak pre tých, ktorí ovládnú bezpečnostné praktiky, ponúka úroveň finančnej nezávislosti, ktorá bola predtým nemožná.

Nástroje pre self-custody sa významne vyvinuli. Hardvérové peňaženky, ktoré držia kľúče offline a imúnne voči počítačovým vírusom, poskytujú vysokú úroveň bezpečnosti. Multi-signature nastavenia umožňujú používateľom distribuovať riziko cez viac kľúčov, čím zaisťujú, že jediná chyba nevedie k úplnej strate fondov.

Evolúcia ekosystému

Zatiaľ čo Bitcoin etabloval koncept digitálnej nedostatkovosti ako uchovávateľa hodnoty a média výmeny, technológia inšpirovala ďalšie inovácie. Iné siete, najmä Ethereum, vzali základnú blockchainovú technológiu a aplikovali ju na iné účely.

Programovateľné peniaze

Ethereum sa odlišuje tým, že je platformou pre decentralizované aplikácie (DApps) a smart kontrakty. Zatiaľ čo Bitcoin sa často porovnáva s digitálnou kalkulačkou – robí jednu vec extrémne dobre a bezpečne – Ethereum je ako smartphone, schopný spúšťať rôzne aplikácie. Smart kontrakty umožňujú komplexné finančné dohody byť automaticky vykonávané, keď sú splnené určité podmienky.

Toto viedlo k vzostupu decentralizovaných financií (DeFi), kde používatelia môžu požičiavať, požičiavať si a obchodovať aktíva bez tradičných finančných sprostredkovateľov. Avšak táto pridaná komplexnosť prichádza s kompromismi. Na podporu týchto funkcií sa Ethereum presunulo na iný konsenzuálny mechanizmus nazývaný dôkaz podielu, ktorý uprednostňuje škálovateľnosť a energetickú efektivitu, ale pravdepodobne obetuje určitú absolútnu jednoduchosť a tvrdosť, ktorá charakterizuje pôvodný model dôkazu práce.

Porovnanie cieľov

Je dôležité rozlišovať medzi týmito aktívami na základe ich cieľov.

| Vlastnosť | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Hlavný účel | Digitálne peniaze / Uchovávateľ hodnoty | Platforma pre aplikácie |

| Konsenzus | Dôkaz práce (energia) | Dôkaz podielu (kapitál) |

| Ponuka | Obmedzená (21 miliónov) | Neobmedzená (dynamická) |

Bitcoin zostáva zameraný na to, aby bol najtvrdšou, najbezpečnejšou formou peňazí, zatiaľ čo iné platformy skúmajú hranice toho, čo môžu dosiahnuť programovateľné blockchainy. Obe hrajú úlohu v širšom posune preč od centralizovaných brániarov.

Globálna finančná inklúzia

Kríza dôvery nie je len západný problém; je to globálny humanitárny problém. Miliardy ľudí zostávajú nebankoví, bez prístupu k základným finančným službám, pretože nemajú potrebnú identifikáciu alebo žijú v regiónoch, ktoré nie sú ziskové pre banky na obsluhu. Digitálna nedostatkovosť ponúka otvorenú alternatívu. Na účasť je potrebný iba smartphone a internetové pripojenie.

Táto dostupnosť umožňuje plynulé cezhraničné remitencie. Migrujúci pracovníci často platia exorbitantné poplatky za posielanie peňazí domov rodinám cez tradičné služby. Peer-to-peer digitálna transakcia môže byť vybavená v minútach za zlomok nákladov, bez ohľadu na národné hranice. Táto efektivita vracia viac peňazí do rúk ľudí, ktorí ich zarobili, a posilňuje lokálne ekonomiky.

Navyše, pre občanov v krajinách zažívajúcich hyperinfláciu ponúka nedostatkové digitálne aktívum záchranné lano. Keď národná mena stratí polovicu svojej hodnoty za rok kvôli zlému riadeniu vlády, držanie decentralizovaného aktíva môže znamenať rozdiel medzi prežitím a chudobou. Poskytuje spôsob, ako sa odpojiť od zlyhávajúcej menovej politiky a zachovať plody svojej práce.

Záver

Vzostup digitálnej nedostatkovosti nebol náhodou, ale nevyhnutnou odpoveďou na systémové zlyhanie dôvery. Finančná kríza v roku 2008 demonštrovala, že centralizovaní sprostredkovatelia nemôžu byť slepo dôveryhodní pri ochrane svetového bohatstva. Nahradením chybných ľudských inštitúcií overiteľným kódom a kryptografickým dôkazom bola vytvorená nová základňa pre hodnotu. Tento systém ponúka formu peňazí imúnnu voči inflácii, cenzúre a zabaveniu.

Ako sa svet stáva čoraz digitálnejším, potreba natívnej digitálnej meny sa stáva zjavnejšou. Prechod z systémov založených na dôvere na systémy založené na dôkaze predstavuje zásadnú zmenu v tom, ako spoločnosť organizuje a vymieňa hodnotu. Zatiaľ čo technológia sa naďalej vyvíja a čelí výzvam ohľadom regulácie a energie, jadrová premisa zostáva neotrasená: peniaze sú príliš dôležité na to, aby boli ponechané v rukách sprostredkovateľov.

Skutočná finančná sloboda vyžaduje systém, kde pravidlá vynucuje matematika, nie ľudia.