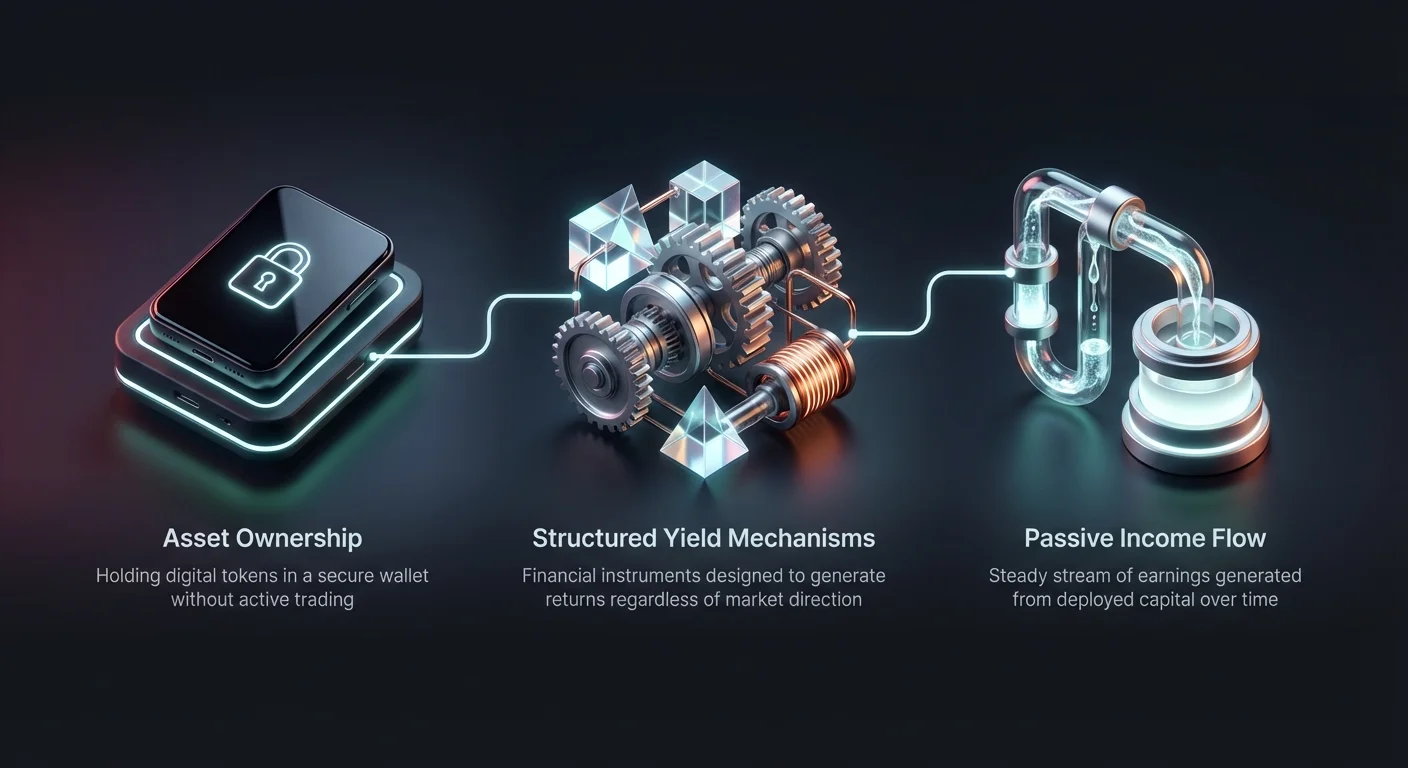

Рынки цифровых активов значительно эволюционировали за пределы простых стратегий покупки и хранения. Инвесторы теперь имеют доступ к сложным финансовым инструментам, предназначенным для генерации доходности независимо от направления рынка. Эти механизмы, часто называемые структурированными продуктами, сочетают различные финансовые деривативы и базовые активы, чтобы предложить индивидуальные профили риска и доходности. Они позволяют участникам зарабатывать проценты, извлекать прибыль из волатильности или защищаться от падения цен.

Рост этих продуктов свидетельствует о зрелости экосистемы криптовалют. В ранние дни прибыль почти исключительно обеспечивалась ростом стоимости активов. Сегодня платформы предлагают механизмы, имитирующие традиционные структурированные ноты из институциональных финансов. Сюда входят стратегии двойных инвестиций, монетизирующие рыночные взгляды, инструменты для торговли в диапазоне, приносящие прибыль от стагнации, и счета с защитой капитала, приоритет которых — сохранение капитала.

Понимание механики этих продуктов необходимо для любого инвестора, желающего диверсифицировать портфель. Эти продукты часто используют сложные деривативы, такие как опционы и фьючерсы, для генерации доходности. Упаковывая их в удобные интерфейсы, биржи демократизировали доступ к продвинутым торговым стратегиям. Однако такая доступность требует глубокого понимания сопутствующих рисков и операционных рамок.

Механика генерации доходности

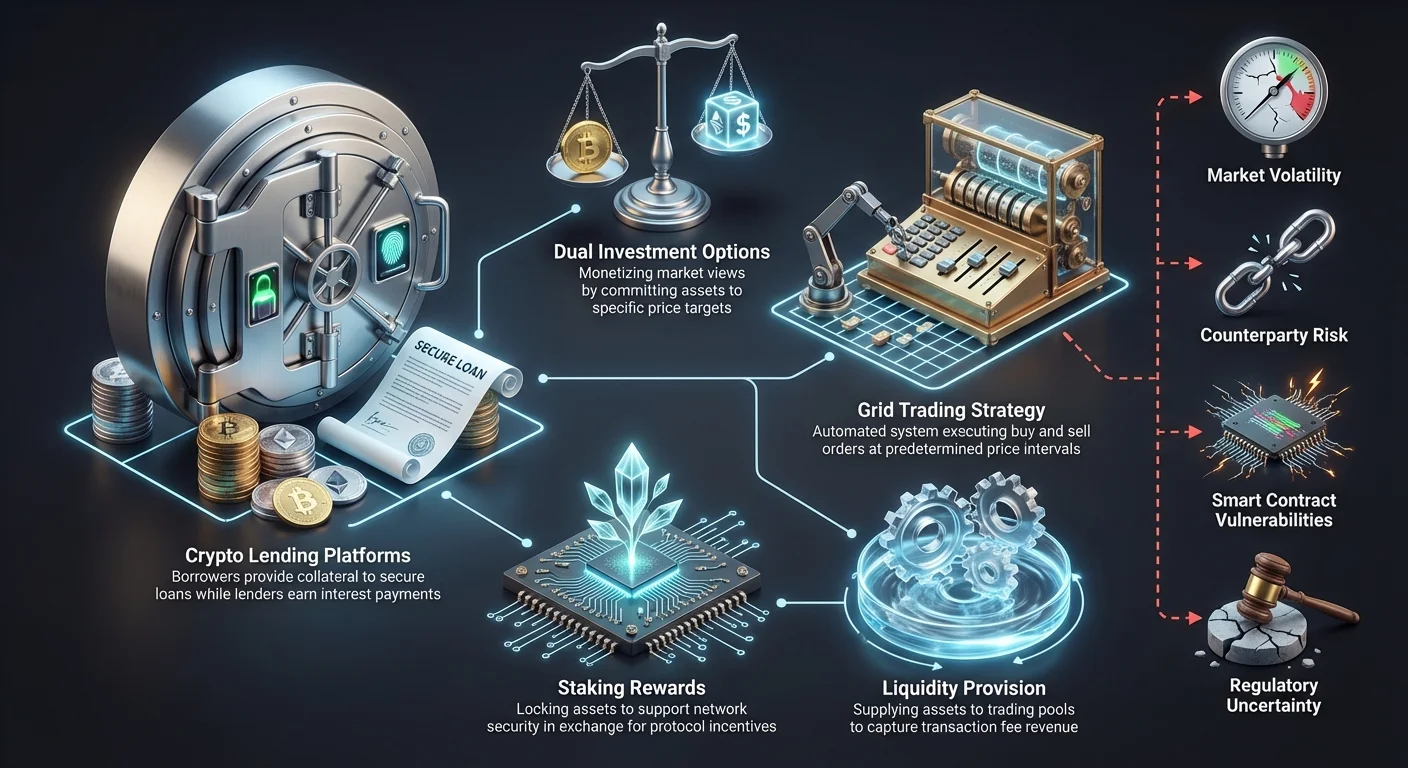

Доходность в пространстве криптовалют генерируется несколькими различными способами. Самый распространенный метод — кредитование активов заемщикам, нуждающимся в ликвидности для торговли или операционных целей. Платформы агрегируют эти депозиты и выдают их в кредит, часто требуя от заемщиков предоставления залога для обеспечения займа. Проценты, выплачиваемые заемщиками, затем распределяются между депозиторами, создавая пассивный поток дохода.

Другой основной источник доходности — стейкинг и участие в валидации блокчейна. Хотя это отличается от кредитования, пользовательский опыт часто похож. Инвесторы блокируют свои активы для поддержки безопасности сети и получают вознаграждения. Структурированные продукты могут объединять эти вознаграждения от стейкинга с другими стратегиями деривативов для повышения общей процентной доходности, предлагая комбинированный продукт, балансирующий риск и доходность.

Маркет-мейкинг и предоставление ликвидности также играют ключевую роль. В продуктах сеточной торговли или торговли в диапазоне доходность эффективно генерируется за счет захвата спреда между ордерами на покупку и продажу. Автоматизируя этот процесс, платформы позволяют пользователям извлекать прибыль из рыночных неэффективностей и волатильности без необходимости активно управлять каждой сделкой. Это превращает рыночный шум в постоянный источник потенциальной прибыли.

Сеточная торговля: извлечение прибыли из боковых рынков

Сеточная торговля — это систематическая стратегия, ставшая краеугольным камнем генерации доходности на нете трендовых рынках. Этот подход предполагает размещение серии ордеров на покупку и продажу на заранее определенных ценовых интервалах. Получающаяся структура напоминает сетку, охватывающую определенный ценовой диапазон. Когда цена рынка падает, система исполняет ордера на покупку. Когда цена растет, срабатывают ордера на продажу.

Эта стратегия особенно эффективна на волатильных рынках, где цены активов колеблются в пределах заданного канала без формирования четкого долгосрочного тренда. В секторе криптовалют активы часто проводят значительное время в боковике. Сеточная торговля автоматизирует процесс покупки дешево и продажи дорого во время этих консолидаций. Она устраняет необходимость постоянного мониторинга и исключает эмоциональное принятие решений.

Главное преимущество этого структурированного подхода — способность монетизировать волатильность. Вместо того чтобы бояться ценовых колебаний, трейдер сетки извлекает из них выгоду. Каждое небольшое движение вверх или вниз в пределах сетки может привести к прибыльной сделке. Частота этих сделок определяет общую доходность стратегии.

Настройка параметров сеточной стратегии

Успех в сеточной торговле во многом зависит от правильной настройки параметров. Трейдеры должны определить верхние и нижние пределы сетки. Эти пределы представляют диапазон, в пределах которого инвестор ожидает торговли актива. Если цена выходит за этот диапазон, стратегия обычно приостанавливается или останавливается, оставляя инвестора с открытой позицией, требующей ручного управления.

Количество линий сетки — еще одна критическая переменная. Плотная сетка с большим количеством линий будет исполнять сделки чаще при меньших ценовых движениях. Однако прибыль на сделку будет ниже из-за меньшего ценового разрыва между покупками и продажами. Напротив, сетка с меньшим количеством линий требует больших ценовых движений для срабатывания сделок, но предлагает более высокую прибыль на отдельную транзакцию.

Инвесторы также должны решить сумму инвестиций для каждого уровня сетки. Большинство платформ позволяют равномерно распределять капитал по сетке, в то время как другие предлагают арифметическое или геометрическое распределение. Арифметические сетки имеют равные ценовые различия между уровнями, а геометрические — постоянный процентный разрыв. Выбор правильного распределения жизненно важен для оптимизации доходности на основе конкретных характеристик волатильности актива.

Двойные инвестиции и стратегии на основе опционов

Продукты двойных инвестиций представляют категорию структурированной доходности, использующую опционные контракты для генерации возврата. Эти продукты позволяют инвесторам выделить актив на конкретную стратегию с высокой процентной ставкой. Результат инвестиций зависит от рыночной цены актива на заранее определенную дату расчета. Это эффективно монетизирует готовность инвестора купить дешево или продать дорого.

В типичном сценарии двойных инвестиций пользователь может внести стейблкоин с целью покупки криптовалюты по более низкой цене. Если рыночная цена падает до цели, стейблкоин конвертируется в криптовалюту, эффективно реализуя стратегию «покупай на падении» с заработком процентов. Если цена остается выше цели, пользователь сохраняет исходный стейблкоин плюс начисленные проценты.

Напротив, пользователь, держащий криптовалюту, может использовать двойные инвестиции для продажи по более высокой целевой цене. Если рынок достигает этого уровня, актив продается, и пользователь получает стейблкоины плюс проценты. Если цена не достигает цели, пользователь сохраняет криптовалюту и все равно зарабатывает высокую доходность. Эта структура позволяет инвесторам получать доход, ожидая срабатывания целевых цен входа или выхода.

Роль деривативов

Высокая доходность продуктов двойных инвестиций происходит из опционного рынка. Когда пользователь подписывается на продукт двойных инвестиций, он по сути продает опцион платформе или третьей стороне. «Проценты», выплачиваемые пользователю, в финансовых терминах — это премия за продажу этого опциона.

Занимаясь этой стратегией, инвестор отказывается от потенциала неограниченного роста в обмен на гарантированную доходность. Например, если инвестор соглашается продать Bitcoin за $50,000, а цена взлетает до $60,000, он обязан продать за $50,000. Он упускает дополнительные $10,000 прибыли, но сохраняет доходность, генерируемую продуктом.

Понимание этого компромисса критически важно. Это не безрисковые сберегательные счета. Риск включает упущенную выгоду и возможность удержания обесценивающегося актива, если рынок движется против цены страйка. Пользователи должны быть комфортны с обоими потенциальными исходами: удержанием криптовалюты или стейблкоина в зависимости от движения рынка относительно цены страйка.

Защита капитала и сберегательные счета

Для инвесторов, приоритет которых — сохранение капитала, крипто сберегательные счета и продукты с защитой капитала предлагают альтернативу с более низким риском. Эти платформы функционируют аналогично традиционным банковским сберегательным счетам, но работают в экосистеме цифровых активов. Пользователи вносят неиспользуемые активы и зарабатывают проценты со временем. Проценты обычно генерируются за счет кредитной деятельности или низкорисковых арбитражных стратегий, применяемых платформой.

Защита капитала в крипто часто фокусируется на стейблкоинах. Поскольку эти активы привязаны к фиатным валютам, таким как US Dollar, они не подвержены экстремальной волатильности цен, характерной для Bitcoin или Ethereum. Внося стейблкоины на сберегательный счет, инвесторы могут зарабатывать доходность, сохраняя относительно стабильную стоимость портфеля. Это делает их привлекательным вариантом для консервативных инвесторов, входящих в пространство.

Важно отметить, что «защита капитала» в крипто редко бывает абсолютной, как в случае с государственно застрахованными банковскими депозитами. Защита относится к стабильности стоимости актива и обязательству платформы вернуть начальный депозит. Однако системные риски, сбои смарт-контрактов или неплатежеспособность платформы остаются потенциальными угрозами, которые инвесторы должны учитывать.

| Особенность | Гибкие сбережения | Срочные сбережения |

|---|---|---|

| Ликвидность | Высокая (Вывод в любое время) | Низкая (Заблокирована на срок) |

| Процентная ставка | Обычно ниже | Обычно выше |

| Пригодность | Краткосрочное хранение | Долгосрочные инвестиции |

Гибкие счета против срочных

Крипто сберегательные платформы обычно предлагают два основных типа счетов: гибкие и срочные. Гибкие счета позволяют пользователям выводить средства в любое время без штрафа. Эта ликвидность идеальна для средств, которые могут понадобиться для торговых возможностей или повседневных расходов. Компромисс в том, что гибкие счета обычно предлагают более низкие процентные ставки по сравнению со срочными.

Срочные счета требуют блокировки активов на определенный период, например 30, 60 или 90 дней. В обмен на это обязательство платформы предлагают более высокую годовую процентную доходность (APY). Эта структура позволяет платформе кредитовать средства на более длительные сроки с большей уверенностью, генерируя более высокие возвраты, которые передаются депозиторам.

Выбор между гибкими и срочными опциями зависит от горизонта инвестиций и потребностей в ликвидности инвестора. Некоторые инвесторы используют стратегию «лестницы», распределяя капитал по нескольким срочным счетам с разными датами погашения. Это обеспечивает, что часть капитала становится ликвидной через регулярные интервалы, при этом захватывая более высокие ставки, связанные с блокировкой.

Кредитные платформы и залог

Крипто кредитные платформы — это основа экосистемы доходности. Они облегчают заимствование и кредитование цифровых активов, создавая рынок ликвидности. Кредиторы вносят крипто в пулы ликвидности или напрямую заемщикам, зарабатывая проценты. Эти проценты часто значительно выше традиционных банковских ставок из-за высокого спроса на леверидж и ликвидность на крипторынке.

Заемщики на этих платформах часто — трейдеры, желающие увеличить позиции, или инвесторы, ищущие ликвидность без создания налогооблагаемого события от продажи активов. Чтобы снизить риск дефолта, крипто займы почти всегда сверхзалоговые. Это означает, что заемщики должны внести активы на сумму больше суммы займа.

Например, заемщик может внести Bitcoin на $10,000 для обеспечения займа в $5,000 в стейблкоинах. Это обеспечивает буфер безопасности для кредитора. Если стоимость залога Bitcoin значительно падает, платформа может ликвидировать залог для погашения займа, обеспечивая защиту основного капитала кредитора.

Соотношения займа к стоимости (LTV)

Соотношение займа к стоимости (LTV) — критический показатель в крипто кредитовании. Оно представляет процент стоимости залога, который заимствуется. В приведенном примере займ в $5,000 под залог в $10,000 дает LTV 50%. Более низкие LTV обычно дают право на более низкие процентные ставки, поскольку представляют меньший риск для кредитора.

Платформы активно мониторят LTV в реальном времени. Если стоимость залога падает из-за рыночной волатильности, LTV растет. Если оно превышает определенный порог, заемщик получает маржин-колл, требующий добавить залог или погасить часть займа. Если этого не сделать, система автоматически ликвидирует активы.

Для инвесторов, использующих кредитные платформы для генерации доходности, понимание LTV жизненно важно. Оно объясняет, как платформа управляет рисками. Платформы с консервативными требованиями LTV обычно безопаснее для кредиторов, поскольку имеют больший буфер против рыночных крахов. Напротив, платформы, разрешающие высокие LTV, несут больший риск дефолта, но могут предлагать более высокие ставки для компенсации.

Оценка типов бирж для структурированных продуктов

Рынок структурированных продуктов доходности разделен между централизованными биржами (CEX), децентрализованными биржами (DEX) и гибридными платформами. Централизованные биржи выступают посредниками, управляя техническими аспектами генерации доходности. Они предлагают удобные интерфейсы, поддержку клиентов и часто проводят верификацию личности (KYC). Для новичков CEX обеспечивают самый простой вход в сложные продукты, такие как двойные инвестиции или сеточная торговля.

Централизованные платформы часто выступают хранителями, удерживая приватные ключи пользователей. Это вводит риск контрагента — риск, что сама биржа может обанкротиться или быть плохо управляемой. Однако авторитетные CEX применяют надежные меры безопасности, включая холодное хранение и страховые фонды, для защиты активов пользователей. Они также предлагают высокую ликвидность, обеспечивая эффективный вход и выход из структурированных продуктов.

Децентрализованные биржи работают на коде и смарт-контрактах, устраняя центрального посредника. Доходность на DEX часто генерируется за счет предоставления ликвидности или кредитных пулов, управляемых алгоритмами. Пользователи сохраняют контроль над приватными ключами, снижая кастодиальный риск. Однако DEX вводят риск смарт-контрактов, где ошибки в коде могут привести к потере средств. Они также требуют более высокого уровня технических навыков.

Гибридные и специализированные платформы

Гибридные биржи пытаются объединить лучшие черты централизованных и децентрализованных моделей. Они могут предлагать высокую производительность и ликвидность CEX, одновременно расчитывая транзакции в блокчейне для прозрачности. Эти платформы набирают популярность среди трейдеров, желающих скорость централизованной книги ордеров с безопасностью некстодиального расчета.

Существуют также специализированные платформы, сосредоточенные исключительно на конкретных типах доходности. Например, некоторые платформы полностью посвящены алгоритмической сеточной торговле, предлагая продвинутые инструменты и аналитику, которых может не быть у универсальных бирж. Другие фокусируются только на кредитовании, предоставляя детальные данные по LTV и состоянию залога.

При выборе платформы для структурированных продуктов инвесторы должны учитывать доступные инструменты. Универсальная биржа может предлагать базовый продукт двойных инвестиций, но специализированная платформа деривативов — больше цен страйков и дат погашения. Оценка глубины набора продуктов так же важна, как и оценка безопасности платформы.

Риски, связанные со структурированной доходностью

Хотя структурированные продукты предлагают привлекательные пути для дохода, они не лишены значительных рисков. Рыночная волатильность — основной фактор, влияющий на возвраты. В продуктах вроде двойных инвестиций экстремальные ценовые движения могут привести к конверсии активов по невыгодным ставкам. Даже в счетах с защитой капитала стоимость базового актива (если не стейблкоин) может колебаться относительно фиата.

Риск ликвидности — еще одна проблема. В периоды экстремального рыночного стресса платформы могут приостановить выводы или заблокировать средства для поддержания стабильности. Это особенно актуально для срочных продуктов, где капитал контрактно недоступен на установленный период. В децентрализованных финансах пулы ликвидности могут иссякнуть, затрудняя выход из позиций без значительного проскальзывания.

Рыночный риск также нависает над сектором. Правовой статус определенных продуктов с доходностью все еще определяется во многих юрисдикциях. Изменения в регулировании могут привести к внезапной приостановке услуг или изменениям в расчете и налогообложении возвратов. Инвесторы должны следить за регуляторной средой в своем регионе.

Риск контрагента и смарт-контрактов

Для пользователей централизованных платформ риск контрагента — ключевое соображение. Пользователь по сути является незащищенным кредитором платформы. Если биржа становится неплатежеспособной, восстановление активов может быть длительным и неопределенным процессом. Это подчеркивает важность использования авторитетных, хорошо капитализированных платформ с историей чистых операций.

В децентрализованном пространстве приоритет имеет риск смарт-контрактов. Йилд-фарминг и автоматизированные стратегии полагаются на сложный код. Если этот код содержит уязвимости, злоумышленники могут их эксплуатировать для вывода средств. Аудиты от авторитетных фирм по безопасности снижают этот риск, но не устраняют его полностью.

Операционная безопасность также лежит на ответственности пользователя. Независимо от типа платформы, защита доступа к аккаунту с помощью двухфакторной аутентификации (2FA) и использованием уникальных сильных паролей — обязательна. Для крупных сумм диверсификация капитала по нескольким платформам может смягчить катастрофические последствия отказа одной точки.

Структура комиссий и чистые возвраты

Рекламируемая доходность структурированных продуктов редко является чистым возвратом, который получает инвестор. Платформы взимают различные комиссии, которые могут съедать прибыль. Торговые комиссии — самые распространенные, применяемые каждый раз, когда автоматизированная стратегия вроде сеточной торговли исполняет ордер на покупку или продажу. В высокочастотных стратегиях эти мелкие комиссии быстро накапливаются и могут превратить прибыльную стратегию в убыточную.

Управленческие комиссии или комиссии за производительность также могут применяться к управляемым продуктам. Некоторые платформы берут процент от прибыли, генерируемой стратегией, другие — фиксированную плату за доступ к продвинутым инструментам. Комиссии за вывод — еще одна статья расходов, особенно для пользователей, планирующих часто выводить прибыль с платформы.

Инвесторы должны тщательно изучать график комиссий любой платформы перед внесением средств. Некоторые биржи предлагают акции с нулевыми торговыми комиссиями или скидки за хранение нативного токена платформы. Использование этих стимулов может значительно улучшить чистую доходность высокочастотных стратегий вроде сеточной торговли.

Токенизированные акции и диверсификация

Диверсификация — ключевая стратегия управления рисками в любом инвестиционном портфеле. Токенизированные акции предлагают уникальный способ применения стратегий доходности к традиционным активам в экосистеме крипто. Это цифровые токены, представляющие акции публично торгуемых компаний. Они позволяют криптоинвесторам получить экспозицию на фондовые рынки, не покидая среду криптобиржи.

Торговля токенизированными акциями имеет несколько преимуществ, включая дробное владение. Инвесторы могут купить долю дорогой акции, делая это доступным для тех, у кого меньший капитал. Кроме того, эти активы часто торгуются 24/7, в отличие от традиционных фондовых рынков с жестким графиком работы.

С точки зрения доходности токенизированные акции иногда используются как залог в кредитных протоколах или включаются в пулы ликвидности. Это позволяет инвесторам зарабатывать доходность на экспозиции традиционных акций способами, невозможными в устаревшей финансовой системе. Однако пользователи должны проверить, полностью ли токенизированная акция обеспечена реальной акцией, чтобы обеспечить привязку стоимости к реальному активу.

Регуляторные соображения для токенизированных активов

Токенизированные акции находятся на стыке регулирования ценных бумаг и технологии криптовалют. Поскольку они отслеживают цену реальных акций, их часто классифицируют как ценные бумаги финансовые регуляторы. Это означает, что платформы, предлагающие их, должны соблюдать строгие лицензионные требования.

Трейдеры должны знать, что доступ к этим продуктам может быть ограничен по географическому положению. Платформы часто используют геоблокировку, чтобы предотвратить доступ пользователей из определенных юрисдикций, таких как США, из-за регуляторных ограничений.

Обеспечение соответствия платформы релевантным регуляциям критически важно. Торговля на нерегулируемых платформах несет риск закрытия сервиса властями, потенциально замораживая активы. Инвесторы должны проверить регуляторный статус биржи и конкретного токенизированного продукта перед инвестированием.

Налоговые последствия крипто доходности

Получение доходности на криптовалюте вызывает налоговые события во многих юрисдикциях. В отличие от простых стратегий покупки и хранения, где налог обычно взимается только при продаже, доходность часто трактуется как доход. Это означает, что каждый платеж процентов, вознаграждение от стейкинга или прибыль от сеточной торговли — налогооблагаемое событие в момент получения.

Стоимость дохода обычно рассчитывается на основе справедливой рыночной стоимости актива на момент получения. Для высокочастотных стратегий вроде сеточной торговли, генерирующих сотни транзакций, это создает сложную нагрузку по ведению записей. Точное отслеживание базы затрат и прибыли/убытка для каждой микротранзакции необходимо для соблюдения.

Разные типы доходности могут облагаться налогом по-разному. Например, проценты от кредитования могут облагаться как обычный доход, в то время как прибыли от опционов двойных инвестиций могут трактоваться как капитальные доходы в зависимости от местных законов. Отсутствие единых глобальных стандартов означает, что инвесторы должны консультироваться с налоговыми специалистами, знакомыми с крипторегуляциями в их стране.

Выбор лучшей платформы для доходности

Выбор правильной платформы предполагает баланс между потенциалом доходности, безопасностью и удобством использования. Высокие процентные ставки привлекательны, но не должны быть единственным фактором. Платформа, предлагающая 20% APY по сберегательному счету стейблкоина, требует проверки, как генерируется эта доходность и какие риски связаны. Прозрачность источника доходности — признак надежной биржи.

Пользовательский интерфейс играет значительную роль, особенно для сложных продуктов вроде сеточной торговли. Чистая, интуитивная панель позволяет трейдерам легко мониторить позиции и корректировать параметры. Продвинутые инструменты графиков, ленты данных в реальном времени и надежные мобильные приложения — essential функции для активного управления стратегиями доходности.

Поддержка клиентов — еще один ключевой фактор отличия. При работе со структурированными финансовыми продуктами вопросы и технические проблемы неизбежны. Платформы с поддержкой 24/7 через живой чат или email предоставляют сеть безопасности для пользователей. Проверка отзывов пользователей и обратной связи сообщества дает представление об отзывчивости и качестве команды поддержки.

| Критерии | Важность | Что искать |

|---|---|---|

| Безопасность | Критическая | Холодное хранение, 2FA, Страховые фонды |

| Репутация | Высокая | Годы работы, Соответствие регуляциям |

| Удобство использования | Среднее | Интуитивный интерфейс, Качество мобильного приложения |

Изучение протоколов безопасности

Безопасность служит основой любой криптоинвестиционной платформы. Перед внесением средств пользователи должны изучить историю безопасности биржи. Была ли платформа взломана? Если да, как они отреагировали и компенсировали ли пользователям? Чистая история — сильный индикатор надежных внутренних контролей.

Двухфакторная аутентификация (2FA) должна быть обязательной для всех логинов и выводов. Лучшие платформы поддерживают аппаратные ключи или приложения-аутентификаторы вместо только SMS, уязвимого к атакам SIM-свопа. Кроме того, ищите платформы, использующие холодное хранение, держа большинство средств пользователей оффлайн и недоступными для интернет-угроз.

Страховые фонды — еще один уровень защиты, предлагаемый некоторыми топовыми биржами. Эти фонды выделяются для покрытия потенциальных убытков от взломов или сбоев системы. Хотя это не гарантия полной компенсации, наличие такого фонда демонстрирует приверженность платформы защите пользователей и финансовой стабильности.

Заключение

Структурированные продукты преобразили ландшафт криптовалют, предлагая инвесторам сложные инструменты для генерации доходности за пределами простого роста активов. От автоматизированной точности сеточной торговли на рынках в диапазоне до стратегического развертывания опционов в продуктах двойных инвестиций — эти инструменты позволяют индивидуальное финансовое планирование. Кредитные платформы и сберегательные счета предоставляют дополнительные пути для пассивного дохода, ориентированные на тех, кто отдает приоритет защите капитала и стабильному росту перед агрессивной спекуляцией.

Однако сложность этих продуктов требует осторожного и информированного подхода. Интеграция деривативов, нюансы залогования и различные профили рисков платформ требуют от инвесторов тщательного due diligence. Безопасность остается первостепенной, выбор биржи часто так же критичен, как выбор стратегии. Баланс между погоней за высокой доходностью и необходимостью управления рисками — ключ к долгосрочному успеху в этом развивающемся секторе.

Успешная генерация доходности требует понимания механики продукта не меньше, чем потенциального возврата.