Высокочастотная торговля и скальпинг на криптовалютном рынке представляют собой вершину технического исполнения и стратегической точности. Эти стили торговли основаны на использовании минимальных движений цены за короткие промежутки времени, часто выполняя сотни или тысячи сделок в течение одного дня. Успех в этой сфере — это не просто вопрос предсказания направления рынка. Он во многом зависит от базовой инфраструктуры, используемой для исполнения ордеров. Связь между алгоритмом трейдера и двигателем сопоставления ордеров биржи является критически важной.

Для трейдеров, работающих с такой скоростью, стандартный веб-интерфейс или мобильное приложение недостаточны. Эти инструменты предназначены для времени реакции человека и случайных инвестиций. Скальпинг требует использования Application Programming Interfaces, или API. API позволяет автоматизированному ПО взаимодействовать напрямую с биржей. Эта прямая связь обеспечивает быстрое получение рыночных данных и немедленное размещение ордеров. Она устраняет трения ручного ввода и позволяет стратегиям реагировать на изменения рынка за миллисекунды.

Оптимизация этого канала исполнения предполагает понимание нюансов архитектуры биржи. Трейдерам необходимо оценивать платформы на основе конкретных технических критериев, а не маркетинговых обещаний. Такие факторы, как лимиты скорости API, задержки, глубина ликвидности и структуры комиссий, становятся основными детерминантами прибыльности. Платформа, которая хорошо подходит для долгосрочного холдера, может оказаться катастрофической для высокочастотного трейдера из-за задержек или чрезмерных затрат.

Механика алгоритмического исполнения

Алгоритмическая торговля автоматизирует процесс покупки и продажи активов на основе заранее определенных критериев. В контексте высокочастотной торговли эти алгоритмы предназначены для выявления микропаттернов в поведении рынка. Они могут искать дисбалансы в книге ордеров или кратковременные арбитражные возможности между парами. Как только сигнал обнаружен, система должна действовать мгновенно. Эффективность этого действия определяется качеством документации API биржи и ее стабильностью.

Техническая сложность двигателя сопоставления ордеров биржи играет здесь ключевую роль. Двигатель сопоставления — это программное ядро биржи, которое сопоставляет ордера на покупку и продажу. Для высокочастотных стратегий этот двигатель должен быть способен обрабатывать тысячи ордеров в секунду без сбоев под нагрузкой. Если двигатель отстает во времена высокой волатильности, преимущество алгоритма теряется. Трейдеры часто ищут платформы с высокопроизводительными двигателями сопоставления, способными исполнять сделки за микросекунды.

Задержки и стабильность соединения

Задержка (latency) — это временная пауза между отправкой запроса и выполнением действия. В скальпинге задержка — главный враг. Даже задержка в несколько сотен миллисекунд может привести к проскальзыванию цены, когда исполненная цена хуже ожидаемой. Эта эрозия стоимости может превратить прибыльную сделку в убыточную.

Стабильность API не менее важна. Высокочастотные стратегии зависят от непрерывного потока данных. Если соединение API прерывается или истекает тайм-аут, торговый бот фактически ослеп. Метрики надежности и исторические данные о времени безотказной работы crucial при выборе площадки для алгоритмической торговли.

Анализ ликвидности и глубины книги ордеров

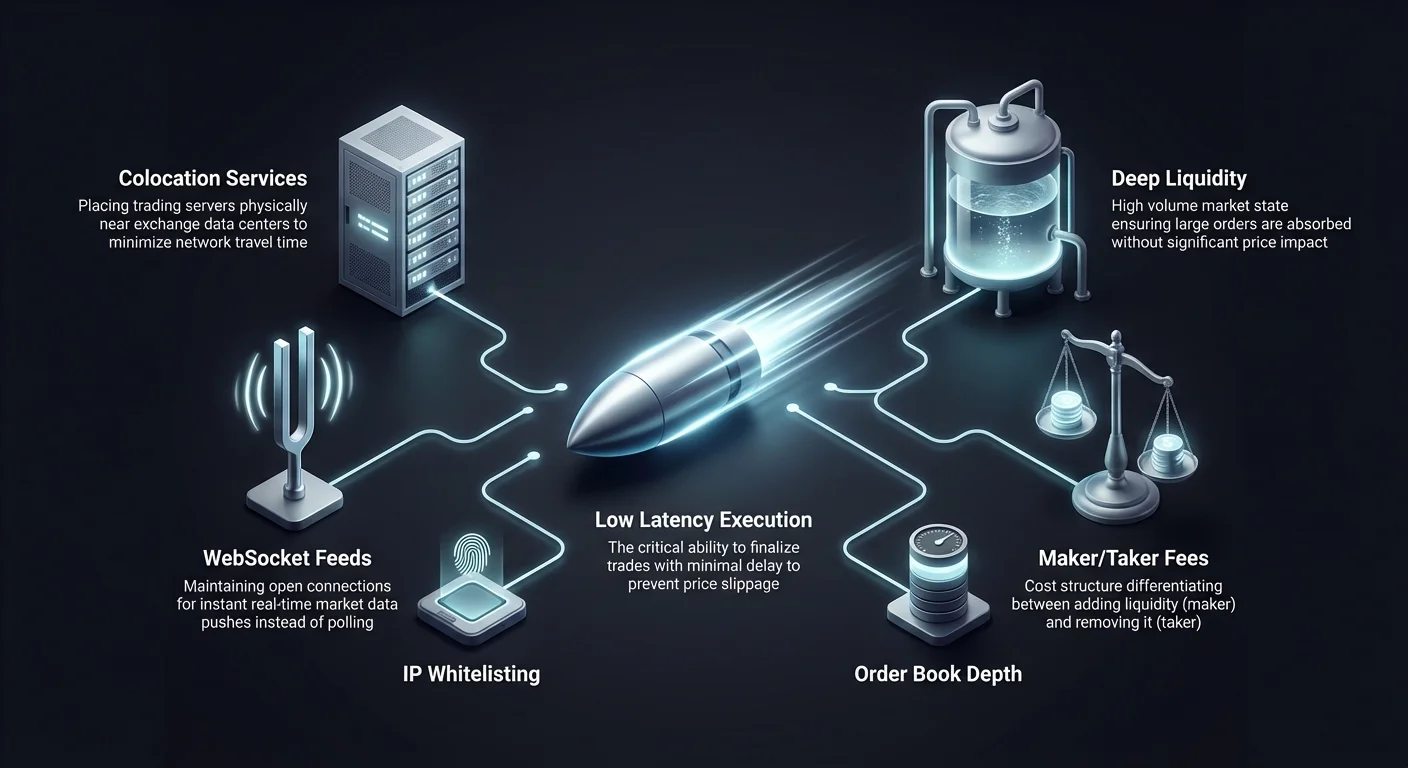

Ликвидность — это мера того, насколько легко актив можно купить или продать без влияния на его цену. Для скальперов и высокочастотных трейдеров глубокая ликвидность обязательна. Она гарантирует, что крупные ордера могут быть поглощены рынком без значительных сдвигов цены. Тонкая книга ордеров приводит к проскальзыванию, которое напрямую съедает тонкие маржи, на которые нацелены скальперы.

Влияние объема на исполнение

Высокий торговый объем часто служит индикатором ликвидности. Биржи с существенным ежедневным объемом обычно привлекают больше маркет-мейкеров и институциональных участников. Эта активность создает плотную книгу ордеров с узкими спредами между наивысшей ставкой покупки и наименьшей ценой продажи. Узкий спред необходим для скальпинговых стратегий, стремящихся захватить малые приросты цены. Если спред слишком широкий, цена должна значительно сдвинуться, чтобы сделка окупилась.

Стратегии минимизации проскальзывания

Чтобы снизить риск проскальзывания, трейдеры анализируют глубину книги ордеров. Это включает изучение объема ожидающих ордеров на покупку и продажу на различных уровнях цен. Глубокая книга ордеров служит буфером против волатильности. Она позволяет высокочастотным алгоритмам быстро входить и выходить из позиций с минимальным влиянием на цену. Платформы, известные высокой ликвидностью, часто предпочитаются по этой причине.

| Характеристика ликвидности | Преимущество для скальпера | Риск недостатка |

|---|---|---|

| Узкие спреды | Снижает точку безубыточности | Более высокие транзакционные издержки |

| Высокий объем | Более быстрое заполнение ордеров | Медленные времена исполнения |

| Глубокая книга ордеров | Минимизирует проскальзывание цены | Значительное влияние на цену |

Понимание структур комиссий

Транзакционные комиссии — основная статья расходов для высокочастотных трейдеров. Поскольку скальперы выполняют огромное количество сделок для накопления малой прибыли, комиссии могут быстро превысить доходы. Понимание различий между комиссиями мейкера и тейкера фундаментально для оптимизации стратегии.

Динамика мейкер vs. тейкер

Биржи обычно различают поставщиков и потребителей ликвидности. «Мейкер» размещает ордер, который не исполняется немедленно, например лимитный ордер ниже текущей цены. Это добавляет ликвидность в книгу ордеров. «Тейкер» размещает ордер, исполняющийся сразу, обычно рыночный, удаляя ликвидность. Биржи часто стимулируют мейкеров сниженными комиссиями, чтобы поддерживать здоровую книгу ордеров. Скальперы, использующие лимитные ордера, могут значительно снизить издержки, нацеливаясь на уровни комиссий мейкера.

Скидки на основе объема

Многие платформы предлагают многоуровневые структуры комиссий на основе 30-дневного торгового объема. По мере роста объема трейдера процент комиссии снижается. Для высокочастотных трейдеров достижение верхних уровней необходимо для долгосрочной жизнеспособности. Некоторые платформы даже предлагают ребейты высокообъемным мейкерам, фактически платя трейдеру за предоставление ликвидности.

Среды с нулевыми комиссиями

Появление опций торговли с нулевыми комиссиями изменило ландшафт для некоторых скальпинговых стратегий. Эти платформы устраняют комиссионные издержки на конкретных торговых парах, таких как пары Bitcoin или стейблкоинов. Это позволяет трейдерам выполнять частые транзакции без бремени комиссий за сделку.

Стратегические последствия отсутствия комиссий

В среде с нулевыми комиссиями точка безубыточности для сделки ниже. Трейдеру достаточно, чтобы цена сдвинулась на величину спреда. Это открывает возможности для стратегий, нацеленных на крайне малые движения цены, которые были бы убыточными на бирже с комиссиями. Однако трейдерам следует оставаться бдительными по отношению к другим потенциальным затратам, таким как более широкие спреды или комиссии за вывод, которые могут нивелировать выгоду от нулевых комиссий.

Выбор активов в зонах с нулевыми комиссиями

Акции с нулевыми комиссиями часто применяются к конкретным парам с высоким объемом. Трейдерам необходимо убедиться, что активы, которые они планируют скальпировать, подходят под эти льготы. Стратегии часто фокусируются на основных парах вроде BTC/USDT или ETH/USDT, где ликвидность высочайшая и комиссии отменены. Эта концентрация активности создает высоко конкурентные, но потенциально прибыльной среды для алгоритмического исполнения.

Грид-торговля как стратегия HFT

Грид-торговля — это специальный тип автоматизированной стратегии, хорошо подходящий для высокочастотной области. Она включает размещение серии ордеров на покупку и продажу на заранее определенных ценовых интервалах в пределах конкретного диапазона. По мере колебаний цены система автоматически исполняет эти ордера, извлекая прибыль из волатильности.

Автоматизация захвата волатильности

Боты грид-торговли особенно эффективны на боковых или диапазонных рынках, где цены колеблются без сильного тренда. Бот покупает, когда цена падает к линии грида, и продает, когда она поднимается к следующему уровню. Этот систематический подход устраняет эмоциональное принятие решений и гарантирует, что стратегия извлекает выгоду из каждого незначительного движения рынка. Частота сделок зависит от плотности линий грида; более тесные интервалы приводят к более частому исполнению.

Настройка параметров грида

Успешная грид-торговля требует точной настройки. Трейдерам необходимо определить верхние и нижние пределы грида и количество линий. Плотный грид с множеством линий исполнит больше сделок, требуя платформы с низкими комиссиями и высокой стабильностью. Если API биржи медленный, бот может пропустить быстрые колебания цены, не сумев эффективно исполнить ордера грида.

Использование деривативов для скальпинга

Рынки деривативов, особенно фьючерсы и бессрочные свопы, активно используются высокочастотными трейдерами. Эти инструменты позволяют применять кредитное плечо, которое усиливает потенциальную отдачу от малых движений цены. В скальпинге, где целевая прибыль на сделку часто меньше 1%, плечо делает эти малые доходы значимыми.

Бессрочные свопы и ставки фондирования

Бессрочные свопы — это контракты, имитирующие спотовую цену, но без даты истечения. Они используют механизм ставки фондирования, чтобы привязывать цену контракта к спотовой. Высокочастотные алгоритмы часто включают арбитраж ставок фондирования в свои стратегии. Они также используют глубокую ликвидность деривативных рынков для исполнения более крупных позиций, чем возможно на спотовом рынке.

Управление рисками с плечом

Хотя плечо увеличивает потенциал прибыли, оно также усиливает риски. Автоматизированные системы должны иметь надежную логику управления рисками, чтобы предотвратить ликвидацию. Это включает установку строгих стоп-лоссов и динамическое управление требованиями к марже. Биржи, предлагающие гибкие режимы маржи и данные о рисках в реальном времени через API, необходимы для безопасного скальпинга с плечом.

Архитектура централизованных бирж

Централизованные биржи (CEX) остаются основной площадкой для высокочастотной торговли благодаря превосходной скорости и ликвидности. В модели CEX биржа размещает книгу ордеров и сопоставляет сделки на своих серверах. Эта централизация обеспечивает скорости исполнения, которых сейчас не могут достичь децентрализованные блокчейны.

Производительность двигателя сопоставления

Производительность CEX определяется ее двигателем сопоставления. Ведущие биржи инвестируют значительные средства в инфраструктуру, чтобы их двигатели выдерживали всплески активности. Для API-трейдера ключевой метрикой является «ордеров в секунду» (OPS). Высокая емкость OPS предполагает, что платформа сохранит низкие задержки даже во время рыночных крахов или пампов.

Институциональные инструменты

Многие централизованные платформы специально ориентированы на алгоритмических трейдеров, предлагая институциональные функции. Это может включать услуги колокации, где сервер трейдера физически размещен рядом с сервером биржи для минимизации времени передачи данных по сети. Кроме того, CEX часто предоставляют более полные исторические данные через API, позволяя трейдерам бэктестировать алгоритмы на точных прошлых рыночных данных.

Децентрализованное исполнение и AMM

Децентрализованные биржи (DEX) работают по другим принципам. Вместо центрального двигателя сопоставления они часто используют Automated Market Makers (AMM). Хотя в целом они медленнее CEX из-за времени блоков, они предлагают уникальные возможности для определенных видов алгоритмической торговли, таких как арбитраж между пулами.

Факторы задержек в on-chain

Торговля на DEX подразумевает прямое взаимодействие с блокчейном. Скорость исполнения ограничена временем блока сети и уровнем загруженности. Для настоящего высокочастотного скальпинга эта задержка часто неприемлема. Однако прозрачность on-chain данных позволяет стратегиям анализировать ожидающие транзакции в мемпуле — техника, известная как MEV (Maximum Extractable Value).

Газовые комиссии и эффективность

На DEX каждая сделка влечет сетевую газовую комиссию. Это вводит переменные затраты, которые могут разрушить прибыльность высокочастотных стратегий. Автоматизированные трейдеры на DEX должны включать оптимизацию цен на газ в свои алгоритмы. Они часто фокусируются на сетях с низкими транзакционными издержками и высокой пропускной способностью, чтобы сделать частую торговлю жизнеспособной.

Протоколы безопасности для API-ключей

Использование API требует генерации уникальных ключей, предоставляющих доступ к аккаунту. Эти ключи — чувствительные учетные данные. Если они попадут не в те руки, злоумышленник сможет исполнить несанкционированные сделки. Гигиена безопасности paramount для всех, кто занимается автоматизированной торговлей.

Трейдерам следует настраивать API-ключи по принципу минимальных привилегий. Большинство бирж позволяют устанавливать конкретные разрешения для каждого ключа. Для торгового бота ключ должен иметь разрешения на «чтение» данных и «торговлю», но никогда на «вывод» средств. Это гарантирует, что даже при компрометации ключа средства нельзя украсть напрямую.

Включение в белый список IP — еще один критический уровень безопасности. Эта функция ограничивает доступ API конкретными IP-адресами. Привязывая API-ключ к статическому IP-адресу торгового сервера, трейдер обеспечивает автоматический отказ запросов с других местоположений. Это блокирует внешних злоумышленников от использования украденных ключей.

Маркет-мейкинг и стратегии ребейтов

Маркет-мейкинг — стратегия, при которой трейдер предоставляет ликвидность рынку, одновременно размещая ордера на покупку и продажу. Трейдер извлекает прибыль из спреда — разницы между ценой покупки и продажи. Это ключевой компонент экосистем высокочастотной торговли.

Захват спреда

Маркет-мейкеры полагаются на непрерывный поток ордеров, чтобы многократно зарабатывать на спреде в течение дня. Эта стратегия требует чрезвычайно стабильного соединения API. Маркет-мейкер должен постоянно обновлять ордера в соответствии с изменяющимися рыночными ценами. Если соединение отстает, ордера мейкера могут исполниться по невыгодной цене, приводя к убыткам, известным как «токсичный поток».

Ребейты бирж

Чтобы привлечь маркет-мейкеров, биржи часто предлагают ребейты на комиссии мейкера. Вместо оплаты комиссии трейдер получает малый процент от стоимости сделки. Для высокочастотных маркет-мейкеров эти ребейты могут составлять значительную часть общей прибыльности. Выбор биржи с выгодной программой ребейтов — стратегическое решение для поставщиков ликвидности.

Оценка надежности биржи

Время безотказной работы — не обсуждаемая метрика для автоматизированной торговли. Платформа, выходящая оффлайн во времена высокой волатильности, препятствует трейдерам выходить из позиций, потенциально приводя к катастрофическим убыткам. Надежность выходит за рамки доступности сайта; конечные точки API должны оставаться отзывчивыми.

Трейдерам следует изучать исторические страницы статусов биржи и отчеты сообщества о простоях. Частые окна «техобслуживания» в критические рыночные часы — тревожный сигнал. Лучшие платформы для высокочастотной торговли — те, что имеют избыточные системы и доказанный послужной список стабильности под стрессом.

Влияние задержек на прибыльность

В сфере высокочастотной торговли физическое расстояние имеет значение. Данные передаются со скоростью света, но все равно тратят время на перемещение между сервером трейдера и дата-центром биржи. Это время передачи способствует сетевой задержке.

Стратегии размещения серверов

Серьезные алгоритмические трейдеры часто арендуют серверы в том же географическом регионе или дата-центре, что и биржа. Эта близость минимизирует физическое расстояние, которое должны преодолевать данные. Некоторые биржи раскрывают расположение своих серверов, помогая трейдерам оптимизировать настройки. Снижение задержки даже на несколько миллисекунд может дать конкурентное преимущество в заполнении ордеров раньше других участников рынка.

WebSocket против REST API

Метод получения данных также влияет на скорость. REST API требуют от трейдера отправлять запрос на данные и ждать ответа. WebSocket API, напротив, поддерживают открытое соединение и мгновенно отправляют данные трейдеру по мере их появления. Для высокочастотной торговли WebSocket превосходны, поскольку обеспечивают обновления в реальном времени с меньшими накладными расходами.

Выбор платформ для алгоритмической торговли

Выбор правильной биржи — это многогранное решение. Помимо технических характеристик, качество опыта разработчика имеет большое значение. Хорошая документация необходима для создания надежных алгоритмов. Она должна быть ясной, всесторонней и предоставлять примеры для различных конечных точек.

Поддержка и сообщество

Технические проблемы неизбежны. Когда конечная точка API возвращает ошибку или соединение прерывается, оперативная поддержка жизненно важна. Биржи, ориентированные на алгоритмических трейдеров, часто имеют специальные каналы поддержки для разработчиков. Активное сообщество разработчиков также может служить ценным ресурсом для устранения неисправностей и обмена лучшими практиками.

Тестовые среды

Перед развертыванием реального капитала трейдерам требуется безопасное пространство для тестирования алгоритмов. Ведущие биржи предоставляют «песочницы» или среды «бумажной торговли». Они имитируют живой рынок, но используют виртуальные средства. Высокоточная песочница позволяет трейдерам проверить логику и стабильность соединения без финансовых рисков.

Управление рисками в автоматизированных системах

Автоматизация повышает эффективность, но также несет риск неконтролируемых ошибок. Ошибка в коде теоретически может опустошить счет за считанные минуты, если ее не проверить. Надежные протоколы управления рисками должны быть жестко встроены в торговую систему.

Стоп-лосс и аварийные выключатели

Каждая автоматизированная стратегия должна иметь четкие точки выхода. Ордер стоп-лосс служит защитной сетью, закрывая позицию, если убытки превышают заданный порог. Кроме того, глобальный «kill switch» (аварийный выключатель) является необходимой мерой безопасности. Эта функция отслеживает общую производительность системы и останавливает всю торговую активность при обнаружении аномального поведения, например быстрой последовательности убыточных сделок.

Логика определения размера позиции

Алгоритмы также должны динамически управлять размером позиции. Слишком крупная ставка на одну сделку может привести к краху. Код должен рассчитывать подходящий размер сделки на основе текущего баланса счета и вычисленного риска конкретной конфигурации. Эта дисциплина гарантирует, что торговый капитал выдержит серии убытков, которые статистически неизбежны в высокочастотной торговле.

Токенизированные активы в HFT

Хотя криптовалюты остаются основным фокусом, технологии высокочастотной торговли расширяются на токенизированные представления традиционных активов. Токенизированные акции позволяют трейдерам применять крипто-нативные алгоритмические стратегии к рынкам акций. Эти токены отслеживают цену реальных акций, но торгуются на криптоинфраструктуре.

Это открывает новые возможности для стратегий HFT, не ограниченных традиционными часами работы фондового рынка. Поскольку криптобиржи работают 24/7, токенизированные акции обеспечивают непрерывную торговлю. Это особенно полезно для реакции на новости, происходящие вне стандартных банковских часов. Однако трейдерам следует учитывать различия в ликвидности между токенизированным активом и базовой акцией.

Географические и регуляторные факторы

Местоположение трейдера и регуляторный статус биржи могут влиять на применимость высокочастотных стратегий. Некоторые юрисдикции вводят строгие правила для левериджа или торговли деривативами. Другие могут полностью заблокировать доступ к определенным биржам.

Соответствие нормам и KYC

Большинство централизованных бирж требуют верификации личности (KYC) для доступа к повышенным лимитам вывода и расширенным функциям. Для институционального HFT это обязательное требование. Трейдерам необходимо убедиться, что они имеют законное право использовать выбранную платформу, и что биржа соответствует действующим регуляциям, чтобы избежать внезапных отключений услуг.

Региональные ограничения

Некоторые функции, такие как высокий леверидж или конкретные пары токенов, могут быть географически ограничены. Алгоритм для торговли бессрочными контрактами может не сработать, если трейдер подключается из юрисдикции, где эти продукты запрещены. Проверка условий обслуживания по поддерживаемым регионам — критически важный шаг на этапе настройки.

Заключение

Оптимизация выполнения API для высокочастотной торговли и скальпинга — это дисциплина, сочетающая финансовые стратегии с разработкой ПО. Выбор биржи лежит в основе этого процесса. Трейдерам следует игнорировать пользовательские интерфейсы и маркетинговые обещания, сосредоточившись на оценке ключевых технических характеристик платформы. Метрики вроде скорости матчингового движка, задержки API и глубины ликвидности определяют успех стратегии.

Кроме того, экономическая модель биржи, включая уровни комиссий и программы ребейтов, существенно влияет на чистую прибыльность высокочастотных стратегий. Используя такие возможности, как пары без комиссий, колокацию и продвинутые типы ордеров, трейдеры могут усилить свое преимущество. Однако эта мощь требует строгого управления рисками и мер безопасности. Интеграция надежного кода, безопасного управления API и надежного партнера-биржи составляет основу успешной автоматизированной торговли.

Успешный HFT опирается на минимизацию задержек, максимизацию ликвидности и оптимизацию комиссий через надежную интеграцию API.