Механизмы предоставления ликвидности являются центральным столпом современной экосистемы криптовалют. Без достаточной ликвидности бесшовный обмен цифровыми активами становится невозможным, что приводит к проскальзыванию, неэффективности и стагнации рынка. Ликвидность — это легкость, с которой актив можно конвертировать в другой актив или наличные без влияния на его рыночную цену. В контексте децентрализованных финансов (DeFi) и более широких крипторынков ликвидность поддерживается сложной сетью платформ, протоколов и индивидуальных участников.

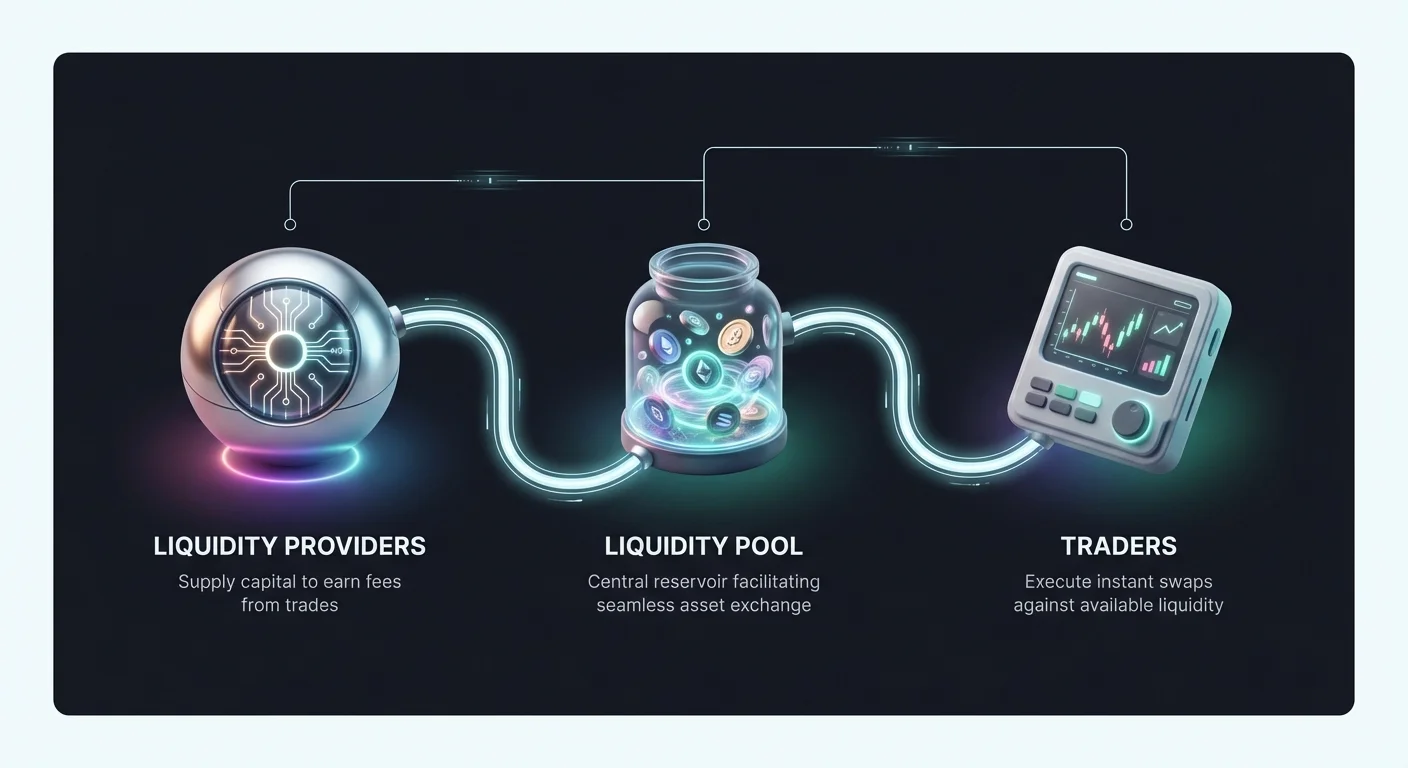

Эти участники, часто называемые поставщиками ликвидности, предоставляют капитал, который облегчает торговлю для других. Взамен они обычно зарабатывают комиссии или проценты, создавая симбиотические отношения между трейдерами, ищущими исполнения, и поставщиками, ищущими доходность. Понимание функционирования этих механизмов необходимо для всех, кто хочет участвовать на рынке — будь то в роли активного трейдера или пассивного зарабатывателя.

Ландшафт предоставления ликвидности значительно эволюционировал. Он начался с традиционных моделей книг ордеров на централизованных биржах. С тех пор он расширился, включив автоматических маркет-мейкеров (AMM), протоколы свопов peer-to-peer (P2P) и алгоритмические стратегии грид-трейдинга. Каждый метод предлагает уникальные преимущества и несет специфические риски.

Это руководство исследует операционные механизмы этих систем. Оно рассматривает, как выполняются свопы, как автоматизированные стратегии смягчают волатильность и как платформы кредитования используют залог для создания ликвидности. Разбирая эти компоненты, инвесторы могут лучше ориентироваться в технических и финансовых реалиях предоставления ликвидности в пространстве цифровых активов.

Основы крипто-свопов и механизмов обмена

Наиболее базовая форма использования ликвидности происходит во время токен-свопа. В отличие от сложных торговых стратегий, которые могут включать деривативы или кредитное плечо, своп — это прямой обмен одной криптовалюты на другую. Этот процесс в значительной степени зависит от доступной ликвидности на платформе, чтобы обеспечить мгновенное исполнение транзакции по предсказуемой цене.

Протоколы прямого обмена активами

Платформа для крипто-свопов функционирует как шлюз для немедленной конвертации активов. Эти платформы отличаются от традиционных торговых интерфейсов отсутствием сложности книг ордеров, графиков и ручного сопоставления ордеров. Вместо этого они предлагают упрощенный интерфейс, где пользователь вводит количество актива A, которое хочет продать, а система рассчитывает количество актива B, которое он получит.

За кулисами платформа агрегирует ликвидность из различных источников для выполнения этого запроса. В некстодиальных средах свопов платформа не хранит средства пользователя. Вместо этого она облегчает прямой перевод между кошельками или использует смарт-контракты для исполнения сделки. Это снижает риск контрагента, поскольку пользователь сохраняет контроль над своими приватными ключами на протяжении всего процесса.

Эффективность этой модели измеряется скоростью расчетов и точностью курса обмена. Высокопроизводительные движки свопов могут завершать транзакции за минуты, используя глубокие пулы ликвидности для минимизации разницы между ожидаемой ценой и ценой исполнения. Эта разница, известная как проскальзывание, является основной заботой как для поставщиков ликвидности, так и для трейдеров.

Сравнение централизованного и децентрализованного исполнения

Исполнение свопа значительно отличается в зависимости от того, происходит ли оно на централизованной бирже (CEX) или децентрализованной бирже (DEX). Централизованные платформы выступают посредниками. Они хранят активы и сопоставляют ордера на покупку и продажу в своей внутренней базе данных. Это обеспечивает чрезвычайно высокую скорость исполнения и высокую ликвидность, поскольку платформа агрегирует ордера от миллионов пользователей.

Децентрализованные биржи работают на другой основе. Они функционируют без центрального органа, полагаясь на код и смарт-контракты для управления сделками. Пользователи торгуют напрямую друг с другом или против пула ликвидности. Это повышает конфиденциальность и безопасность, поскольку средства не хранятся на центральном сервере, уязвимом для хакерских атак. Однако ликвидность на DEX может быть фрагментированной, что потенциально приводит к большей волатильности цен исполнения для крупных ордеров.

Гибридные биржи пытаются объединить эти философии. Они стремятся предложить ликвидность и скорость централизованных систем, интегрируя некстодиальные функции безопасности децентрализованных протоколов. Эти платформы позволяют пользователям сохранять право собственности на свои средства до момента сделки, обеспечивая сбалансированный подход к доступу к ликвидности.

Роль поставщиков ликвидности в свопах

Каждый своп требует контрагента. На традиционных рынках эту роль выполняют профессиональные маркет-мейкеры. В экосистеме криптовалют предоставление ликвидности часто демократизировано. Индивидуумы могут вносить свои активы в пулы, которые облегчают свопы для других. Когда трейдер выполняет своп, он платит небольшую комиссию. Эта комиссия распределяется среди поставщиков ликвидности пропорционально их доле в пуле.

Этот механизм превращает праздные активы в продуктивный капитал. Вместо простого хранения токена в надежде на рост цены инвестор может внести вклад в эффективность рынка. Однако такое участие требует глубокого понимания структуры комиссий и потенциальных рисков. Если стоимость пуловых активов резко изменится, поставщик может столкнуться с явлением, при котором стоимость его портфеля окажется ниже, чем если бы он просто хранил активы в кошельке.

Автоматизированные рыночные стратегии и грид-трейдинг

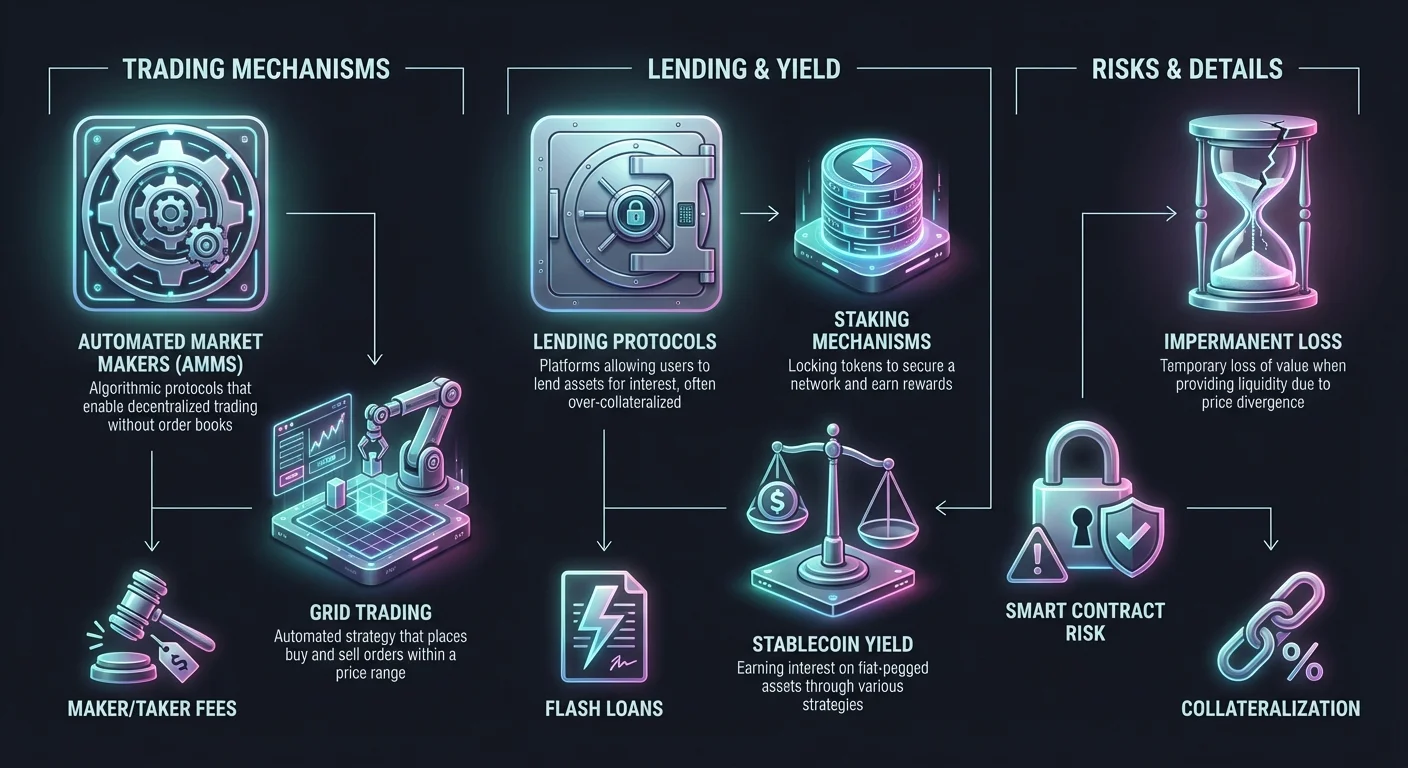

Один из наиболее эффективных способов предоставления ликвидности и управления рисками — через автоматизированные торговые стратегии. Грид-трейдинг — яркий пример системного подхода, который имитирует функцию автоматического маркет-мейкера (AMM), создавая сеть ордеров на покупку и продажу в определенном ценовом диапазоне.

Механизмы систем грид-трейдинга

Грид-трейдинг — это автоматизированная стратегия, предназначенная для получения прибыли от рыночной волатильности. Трейдер или поставщик ликвидности выбирает ценовой диапазон для конкретного актива и делит его на несколько уровней или «гридов». Система затем автоматически размещает ордера на покупку на нижних уровнях и ордера на продажу на верхних уровнях. По мере колебаний рыночной цены в этом диапазоне бот непрерывно исполняет сделки.

Когда цена падает, система покупает актив на заранее установленных интервалах. Когда цена растет, она продает накопленные активы с прибылью. Это непрерывное купля-продажа обеспечивает ликвидность рынку, поскольку всегда есть открытые ордера, готовые к исполнению. Для пользователя это превращает рыночную волатильность в поток небольших прибылей без необходимости постоянного ручного мониторинга.

Эта стратегия особенно эффективна на боковых или диапазонных рынках, где цена колеблется между уровнями поддержки и сопротивления без формирования сильного тренда. В таких условиях простая стратегия buy-and-hold может не принести дохода, в то время как грид-стратегия может захватывать ценность от каждого небольшого колебания.

Смягчение волатильности через автоматизацию

Волатильность часто воспринимается как риск, но для поставщиков ликвидности, использующих грид-системы, она является источником доходности. Автоматизируя реакцию на ценовые движения, грид-трейдинг устраняет эмоциональный компонент инвестирования. Человеческие трейдеры часто паникуют во время падений или впадают в эйфорию во время ралли, что приводит к плохим решениям. Автоматизированные системы строго придерживаются заранее определенной логики.

Кроме того, грид-трейдинг служит формой защиты от непостоянных потерь. В стандартном пуле ликвидности, если цена одного актива значительно расходится с другим, поставщик оказывается с большим количеством обесценивающегося актива. Грид-трейдинг позволяет пользователю определить конкретный диапазон, в котором он готов торговать. Если цена выходит за этот диапазон, система может быть настроена на остановку торговли, ограничивая воздействие экстремальных рыночных крахов или ралли.

Настройка параметров грида позволяет точно управлять рисками. Пользователи могут регулировать расстояние между гридами (зазор между ордерами) и общее количество гридов. Узкое расстояние исполняет больше сделок с меньшей прибылью на сделку, подходя для высокочастотного скальпинга. Широкое расстояние исполняет меньше сделок, но захватывает более крупные ценовые движения.

Применение в различных классах активов

Хотя грид-трейдинг часто ассоциируется с волатильными криптовалютами, его логика универсальна. Его можно применять к парам стейблкоинов (например, USDT/USDC) для захвата минимальных колебаний с низким риском. Он также используется на фьючерсных рынках, где трейдеры могут применять кредитное плечо к своим грид-стратегиям.

Грид-трейдинг с плечом усиливает как потенциальную прибыль, так и риски. Заимствуя средства для увеличения размера грид-ордеров, трейдер может генерировать значительную доходность от относительно небольших ценовых движений. Однако это также вводит риск ликвидации, если рынок резко пойдет против диапазона грида.

Для новичков обычно рекомендуется спотовый грид-трейдинг. Он подразумевает торговлю реальными активами, а не деривативами, устраняя риск ликвидации. Худший сценарий в спотовом грид-трейдинге —持有 портфеля активов, потерявших в цене, а не потеря всего капитала из-за маржин-колла.

Протоколы кредитования и генерация доходности

Предоставление ликвидности не ограничивается торговыми парами. Рынок кредитования представляет собой огромный сектор криптоэкономики, где ликвидность берется у депозиторов и предоставляется заемщикам. Этот механизм аналогичен традиционному банковскому делу, но работает с большей прозрачностью и скоростью.

Структура крипто-кредитования

Платформы крипто-кредитования функционируют как рынки капитала. Кредиторы вносят свои цифровые активы в пул, который затем становится доступным заемщикам. В обмен на предоставление этой ликвидности кредиторы зарабатывают проценты. Процентные ставки обычно динамические и определяются соотношением предложения средств и спроса со стороны заемщиков.

Заемщики используют эти средства для различных целей, таких как торговый капитал, арбитраж или личные нужды в ликвидности. В отличие от традиционных кредитов, зависящих от кредитных скорингов, крипто-кредиты почти исключительно обеспечены залогом. Чтобы занять средства, пользователь должен внести криптовалютный актив стоимостью больше суммы кредита.

Эта гипер-коллатерализация обеспечивает платежеспособность системы. Если заемщик дефолтит или стоимость его залога падает слишком низко, платформа автоматически продает залог для погашения кредиторам. Этот механизм защищает поставщиков ликвидности от плохих долгов и гарантирует сохранность их основного капитала.

Коллатерализация и соотношения loan-to-value

Соотношение между суммой кредита и стоимостью залога определяется коэффициентом Loan-to-Value (LTV). Например, платформа может предлагать LTV 50%. Это значит, что для займа $5000 пользователь должен внести $10000 в Bitcoin в качестве залога.

Коэффициент LTV служит инструментом управления рисками. Низкие коэффициенты LTV обеспечивают больший буфер безопасности для кредиторов. Если рынок падает, есть значительный запас, прежде чем стоимость залога упадет ниже суммы кредита. Высокие коэффициенты LTV позволяют заемщикам быть более капиталоэффективными, но повышают риск ликвидации.

Ликвидация — ключевой концепт в кредитовании ликвидности. Если рыночная стоимость залога падает до определенного порога (например, LTV 80%), срабатывает маржин-колл. Заемщик должен немедленно добавить залог или погасить часть кредита. Если он этого не сделает, протокол ликвидирует его активы. Эта автоматизированная принудительная реализация условий контракта позволяет анонимным сторонам транзакциям доверять друг другу.

Незащищенные кредиты и флэш-ликвидность

Хотя большинство крипто-кредитов обеспечено залогом, появляются рынки незащищенных кредитов и специализированных продуктов вроде флэш-кредитов. Незащищенные кредиты обычно требуют строгой верификации личности и оценки кредитоспособности, приближая их к моделям традиционных финансов (CeFi). Они менее распространены в чисто децентрализованных средах из-за сложности принуждения к погашению без залога.

Флэш-кредиты представляют уникальную форму предоставления ликвидности, возможную только на блокчейнах. Это незащищенные кредиты, которые должны быть взяты и возвращены в пределах одного блока транзакции блокчейна. Если средства не возвращены к концу транзакции, весь кредит отменяется, как будто его не было.

Флэш-кредиты позволяют трейдерам выполнять мгновенный арбитраж между разными биржами без необходимости держать огромные суммы капитала. Для поставщиков ликвидности флэш-кредиты предлагают источник доходности с нулевым риском дефолта, поскольку протокол гарантирует возврат средств или полную отмену транзакции.

Сберегательные счета и механизмы стейкинга

Для тех, кто ищет более пассивный подход к предоставлению ликвидности, крипто-сберегательные счета и стейкинг предлагают жизнеспособные пути. Эти методы позволяют пользователям зарабатывать доходность на праздных активах, способствуя стабильности и ликвидности экосистемы без активного управления.

Централизованные vs. децентрализованные сбережения

Крипто-сберегательные счета предлагаются как централизованными платформами (CeFi), так и децентрализованными протоколами (DeFi). CeFi-платформы работают аналогично банкам. Пользователи вносят средства, а платформа управляет кредитованием и инвестиционными стратегиями для генерации доходности. Эти платформы часто предлагают удобные интерфейсы и поддержку клиентов, делая их доступными для новичков.

Однако сберегательные счета CeFi включают риск контрагента. Пользователь должен доверять платформе в ответственном управлении средствами и сохранении платежеспособности. В отличие от них, DeFi-протоколы сбережений используют смарт-контракты для автоматизации процесса кредитования. Пользователи вносят средства напрямую в контракт, который затем направляет капитал заемщикам или пулам ликвидности.

DeFi-протоколы часто предлагают более высокую прозрачность, поскольку все транзакции и уровни резервов можно проверить на блокчейне. Однако они вводят риск смарт-контрактов. Если код протокола содержит ошибку или уязвимость, его можно эксплуатировать, что приведет к потере средств.

Стейкинг для безопасности сети и ликвидности

Стейкинг — это отличный механизм, часто путаемый со сбережениями. В блокчейнах Proof-of-Stake (PoS), таких как Ethereum или Solana, стейкинг подразумевает блокировку токенов для поддержки безопасности сети и валидации транзакций. Валидаторы, обрабатывающие транзакции, выбираются на основе объема их стейка.

Когда пользователи стейкают свои токены, они фактически предоставляют ликвидность для слоя безопасности сети. Взамен они получают вознаграждения в виде новых токенов или комиссий за транзакции. Это фундаментальная форма предоставления ликвидности, которая обеспечивает работоспособность и безопасность блокчейна против атак.

Ликвидный стейкинг — эволюция этой концепции. В традиционном стейкинге активы блокируются и не могут использоваться. Протоколы ликвидного стейкинга выпускают деривативный токен, представляющий застейканный актив. Это позволяет пользователям зарабатывать вознаграждения стейкинга, сохраняя торгуемый токен, который можно использовать в других DeFi-приложениях, значительно повышая капиталоэффективность.

Стратегии доходности на стейблкоинах

Популярная стратегия для риск-отрицательных поставщиков ликвидности — использование стейблкоинов. Стейблкоины — это криптовалюты, привязанные к стоимости фиатных валют, таких как доллар США. Внося стейблкоины на сберегательные счета или в пулы кредитования, пользователи могут зарабатывать проценты без воздействия ценовой волатильности активов вроде Bitcoin или Ethereum.

Процентные ставки по стейблкоинам обычно выше, чем по традиционным фиатным сберегательным счетам. Это обусловлено высоким спросом на ликвидность стейблкоинов на крипторынке. Трейдерам нужны стейблкоины для входа и выхода из позиций, а заемщикам — для плеча. Этот структурный спрос обеспечивает доходность поставщикам, готовым предоставлять стабильную, привязанную к доллару ликвидность.

Типы бирж и структуры комиссий

Место, где предоставляется ликвидность, определяет структуру комиссий и потенциальную прибыльность для поставщика. Понимание нюансов различных типов бирж критически важно для оптимизации доходов.

Динамика мейкеров vs. тейкеров

Почти на всех торговых площадках комиссии делятся на две категории: комиссии мейкеров и тейкеров. Мейкеры — это поставщики ликвидности. Они размещают лимитные ордера, которые висят в книге ордеров в ожидании исполнения. Таким образом они «делают» рынок, добавляя глубину и стабильность.

Тейкеры — это трейдеры, требующие немедленной ликвидности. Они размещают рыночные ордера, которые исполняются мгновенно против существующих ордеров в книге. Тейкеры «берут» ликвидность с рынка. Поскольку ликвидность ценна, биржи обычно взимают с тейкеров более высокие комиссии и предлагают мейкерам более низкие.

В некоторых продвинутых торговых экосистемах мейкеры могут платить нулевые комиссии или даже получать ребейт. Эта отрицательная структура комиссий фактически платит пользователю за предоставление ликвидности. Для профессиональных маркет-мейкеров и алгоритмических трейдеров захват этих ребейтов — основной источник дохода.

Модели торговли без комиссий

Некоторые биржи внедрили модели торговли без комиссий для привлечения пользователей. В этих сценариях платформа может отменять комиссии на конкретные пары или для спотовой торговли. Хотя это выгодно трейдерам, оно меняет стимулы для поставщиков ликвидности.

На платформах без комиссий биржа должна генерировать доход другими способами, такими как более широкие спреды или проценты по маржинальной торговле. Для поставщика ликвидности нулевая комиссия может означать отсутствие прямых торговых комиссий. Однако такие платформы часто имеют высокий объем, что выгодно для стратегий, полагающихся на захват спреда между ценами покупки и продажи.

Важно анализировать истинную стоимость «бесплатных» структур. Часто стоимость скрыта в спреде или комиссиях за вывод. Поставщики должны рассчитывать, оправдывает ли объем и захват спреда развертывание капитала в отсутствие явных комиссионных доходов.

Гибридные и деривативные биржи

Гибридные биржи предлагают смесь централизованной скорости и децентрализованной безопасности. Для поставщиков ликвидности эти платформы могут предлагать уникальные возможности. Они могут позволять некстодиальное предоставление ликвидности при сохранении высокопроизводительной книги ордеров, привлекающей институциональных трейдеров.

Деривативные биржи, облегчающие торговлю фьючерсами и опционами, требуют огромных объемов ликвидности. Эти платформы позволяют трейдерам спекулировать на ценовых движениях без хранения базового актива. Поставщики ликвидности на деривативных платформах выступают контрагентами для этих плечированных позиций.

Профиль рисков на деривативных биржах выше. Поставщики должны управлять воздействием плечированных позиций и потенциалом быстрых рыночных движений, которые могут вызвать каскадные ликвидации. Однако комиссии, генерируемые от плечированного торгового объема, часто значительно выше, чем на спотовых рынках, предлагая риск-премию изощренным поставщикам.

Управление рисками и соображения безопасности

Участие в предоставлении ликвидности в DeFi и использование криптобирж подразумевает навигацию по сложному ландшафту рисков. От технических уязвимостей до рыночной динамики поставщики должны внедрять надежные стратегии минимизации для сохранения капитала.

Непостоянные потери и волатильность

Непостоянные потери — основной риск для поставщиков ликвидности в AMM. Они возникают, когда цена внесенных активов расходится с ценой на момент внесения. Из-за математической формулы, используемой AMM для поддержания ликвидности, поставщик может оказаться с большим количеством менее ценного актива и меньшим количеством более ценного.

Потери называются «непостоянными», потому что если цены вернутся к исходному состоянию, потери исчезнут. Однако если поставщик выведет ликвидность при расхождении цен, потери станут постоянными. Чтобы минимизировать это, поставщики часто выбирают пары с высокой корреляцией (например, два стейблкоина) или используют стратегии хеджирования.

Грид-трейдинг служит функциональным хеджем против такого типа волатильности. Активно покупая дешево и продавая дорого в диапазоне, стратегия реализует прибыли по кривой, эффективно фиксируя доходы, которые иначе могли бы быть потеряны из-за непостоянных потерь в пассивном пуле.

Безопасность платформы и хранение

Безопасность самой платформы первостепенна. Централизованные биржи хранят средства пользователей в кастодиальных кошельках. Если биржа взломана, средства пользователей под угрозой. Чтобы минимизировать это, ведущие платформы используют холодное хранение, где подавляющее большинство активов хранится оффлайн в аппаратных кошельках, недоступных для интернет-атак.

Двухфакторная аутентификация (2FA) — критическая мера безопасности на стороне пользователя. Она требует второй формы верификации, такой как код из мобильного приложения, для авторизации выводов. Это предотвращает несанкционированный доступ даже при скомпрометированном пароле.

В децентрализованных протоколах аудиты безопасности эквивалентны холодному хранению. Репутабельные протоколы проходят тщательные проверки кода от сторонних фирм по безопасности для выявления уязвимостей. Пользователи должны проверять, что любой протокол, с которым они взаимодействуют, прошел аудит и имеет программу bug bounty для поощрения white-hat хакеров сообщать об уязвимостях вместо их эксплуатации.

Регуляторные и комплаенс-риски

Регуляторная среда для крипто постоянно меняется. Платформы, соответствующие сегодня, могут столкнуться с новыми правилами завтра. Это особенно актуально для продуктов кредитования и сбережений, которые часто привлекают внимание финансовых регуляторов.

Пользователи должны учитывать юрисдикцию, в которой работает платформа. Регулируемые платформы обычно имеют более строгие процессы верификации личности (KYC), но предлагают большую юридическую защиту. Нерегулируемые или анонимные платформы предлагают больше приватности, но мало вариантов в случае споров или закрытия.

Комплаенс также влияет на налогообложение. Во многих юрисдикциях каждый своп, сделка или выплата процентов — налогооблагаемое событие. Поставщики ликвидности должны вести детальные записи транзакций, чтобы точно отчитываться о доходах и избегать штрафов. Многие платформы теперь предоставляют инструменты для налоговой отчетности, чтобы облегчить эту нагрузку.

| Тип риска | Описание | Стратегия минимизации |

|---|---|---|

| Непостоянные потери | Расхождение активов вызывает падение стоимости | Торгуйте коррелированными парами или используйте грид-трейдинг |

| Взлом платформы | Потеря средств из-за нарушения безопасности | Используйте холодное хранение, 2FA и аппаратные кошельки |

| Ликвидация | Залог продан из-за падения цены | Поддерживайте консервативные коэффициенты LTV |

Навигация по методам оплаты и доступности

Чтобы поставщики ликвидности эффективно работали, им нужны эффективные входы и выходы для своего капитала. Доступность платформы и разнообразие поддерживаемых методов оплаты играют значительную роль в общем пользовательском опыте.

Варианты пополнения и вывода

Способность перемещать фиатную валюту в криптоэкосистему и из нее часто является первым препятствием. Ведущие биржи поддерживают широкий спектр методов оплаты, включая банковские переводы, кредитные карты и цифровые кошельки вроде PayPal. Банковские переводы обычно наиболее экономичны для крупных сумм, хотя могут занимать несколько дней на расчет.

Кредитные и дебетовые карты предлагают мгновенный расчет, но обычно с высокими комиссиями за обработку. Эти комиссии напрямую съедают потенциальную доходность стратегии предоставления ликвидности. Поэтому поставщики часто предпочитают банковские переводы или P2P-маркетплейсы, где могут напрямую договариваться о ставках с другими пользователями.

Ограничения на вывод — еще один фактор. Некоторые платформы устанавливают ежедневные или ежемесячные лимиты на вывод капитала. Для крупных поставщиков ликвидности эти лимиты могут быть ограничивающими. Проверка уровней аккаунтов и политик вывода перед вложением капитала необходима, чтобы избежать ловушек ликвидности, где средства доступны, но не выводимы.

Глобальная доступность и ограничения

Крипто — глобальный рынок, но доступ к нему неравномерен. Местные регуляции часто ограничивают конкретные услуги в определенных странах. Например, торговля деривативами или продукты высокодоходного кредитования могут быть запрещены в юрисдикциях с жестким финансовым контролем.

Платформы часто используют геоблокировку для соблюдения этих законов. Пользователь в США может видеть другой интерфейс и набор функций, чем пользователь в Азии. Использование VPN для обхода этих ограничений может нарушать условия сервиса платформы и привести к заморозке аккаунта.

Поддержка языков и локализованная служба поддержки — также индикаторы доступности платформы. Лучшие платформы предлагают многоязычную поддержку и опции интерфейса, обеспечивая, что пользователи могут ориентироваться в сложных финансовых терминах на родном языке. Это снижает риск ошибок из-за недопонимания механик платформы.

Заключение

Механизмы предоставления ликвидности в DeFi предлагают разнообразные возможности для генерации капитала и участия на рынке. От простоты сберегательных счетов стейблкоинов до сложности алгоритмического грид-трейдинга есть стратегия для любого уровня аппетита к риску. Понимание базовых механик — как маршрутизируются свопы, как генерируется доходность и как распределяются комиссии — это первый шаг к успешному участию.

Однако эти возможности неотделимы от рисков. Волатильность, непостоянные потери и безопасность платформы остаются постоянными вызовами, требующими бдительности и дисциплинированного управления рисками. Переход от пассивного холдера к активному поставщику ликвидности требует смены мышления, приоритизируя сохранение капитала наряду с погоней за доходностью. Используя надежные платформы, применяя автоматизированные стратегии вроде грид-трейдинга и поддерживая строгие протоколы безопасности, участники могут эффективно ориентироваться в этом динамичном ландшафте.

Настоящая ликвидность — это не только объем, но и устойчивость вашей стратегии к рыночной волатильности.