Криптовалюты значительно эволюционировали с момента своего появления как экспериментальных цифровых активов. Хотя многие участники рынка рассматривают цифровые валюты прежде всего как инвестиционные инструменты для долгосрочного хранения, их полезность в качестве средства обмена продолжает расширяться. Возможность проведения транзакций от равного к равному без централизованных посредников была основным обещанием технологии блокчейн. Сегодня это обещание реализуется через растущую экосистему мерчантов, интегрированных платежных решений и продвинутых технологий кошельков, которые облегчают повседневную коммерцию.

Путь коммерческого принятия криптовалюты часто восходит к 22 мая 2010 года. В этот день ранний энтузиаст успешно обменял 10 000 биткоинов на две пиццы. Это событие, теперь ежегодно отмечаемое как Bitcoin Pizza Day, ознаменовало первую задокументированную сделку криптовалютой на осязаемые товары. Оно установило прецедент, что цифровые активы могут обладать реальной покупательской способностью. С того момента инфраструктура, поддерживающая эти транзакции, созрела от бартера на форумах до оптимизированной глобальной экономики.

Современные траты включают больше, чем просто прямые переводы между индивидами. Они охватывают широкий спектр платежных путей — от прямого принятия мерчантами до дебетовых карт, конвертирующих крипто в фиатную валюту в точке продажи. Крупные онлайн-ритейлеры, платформы бронирования путешествий и поставщики цифровых услуг теперь интегрируют эти платежные методы. Этот сдвиг позволяет пользователям использовать свое цифровое богатство для всего — от бронирования международных рейсов до покупки видеоигр или товаров для дома.

Механика цифровых транзакций

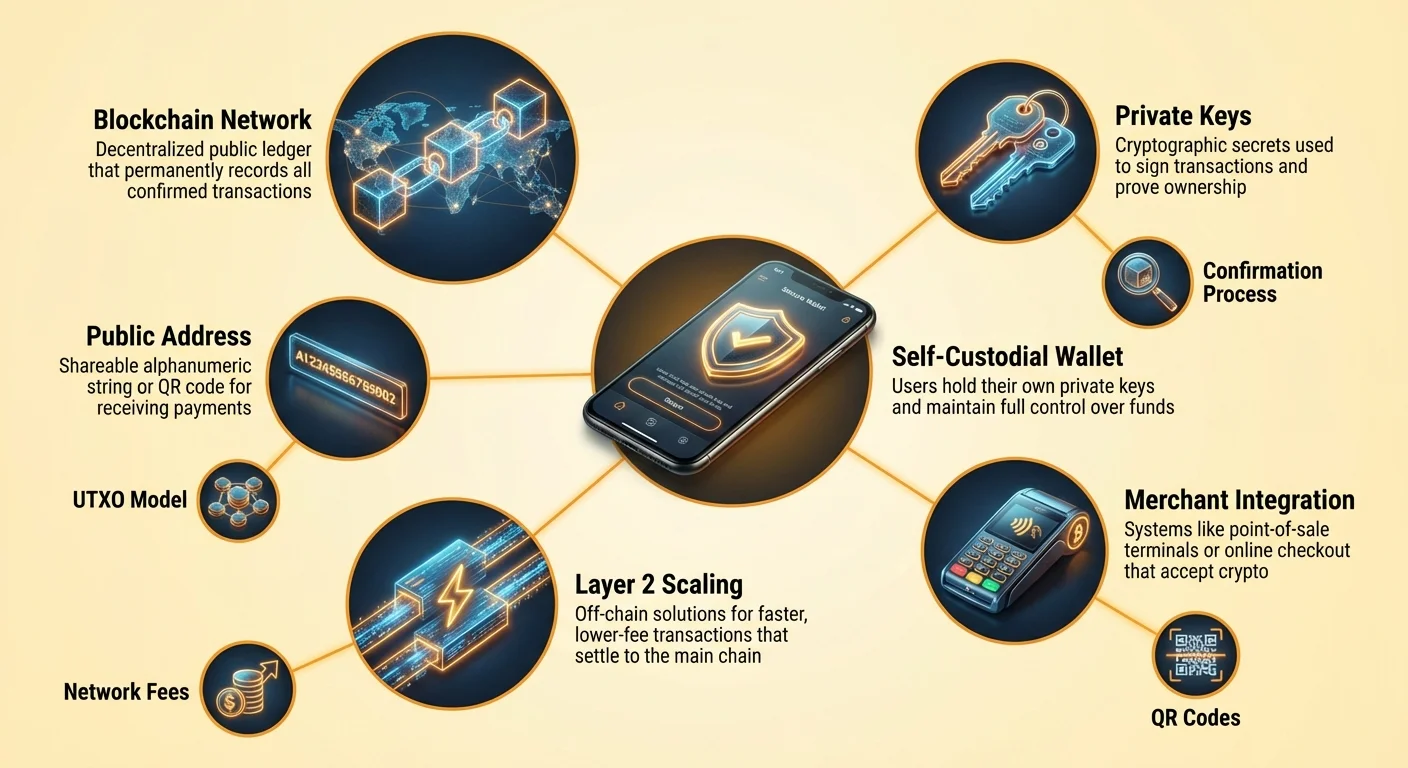

Понимание того, как тратить криптовалюту, требует знания базовых механизмов транзакций. В отличие от проводки кредитной карты, которая авторизует списание средств с банковского счета, транзакция криптовалюты — это отправка цифровой ценности. Пользователь активно отправляет активы мерчанту. Этот процесс начинается с адреса получателя. Bitcoin-адрес функционирует аналогично номеру банковского счета или email-адресу для денег. Это уникальная строка алфавитно-цифровых символов, идентифицирующая пункт назначения для средств.

Форматы адресов и QR-коды

В розничной торговле или онлайн-покупках ручной ввод длинной строки случайных символов непрактичен и подвержен ошибкам. Чтобы решить эту проблему, индустрия в значительной степени полагается на QR-коды (Quick Response). Эти двумерные штрих-коды кодируют адрес назначения и часто конкретную сумму, необходимую для покупки. Когда пользователь сканирует QR-код мерчанта с помощью мобильного приложения кошелька, поля для адреса и суммы заполняются автоматически. Это снижает трения транзакции до нескольких секунд, сравнимо с касанием бесконтактной карты.

Форматы адресов также эволюционировали для повышения эффективности и снижения комиссий. Устаревшие адреса, начинающиеся с цифры «1», вытесняются новыми форматами, такими как SegWit (начинающиеся с «3» или «bc1») и Taproot (начинающиеся с «bc1p»). Эти современные форматы оптимизированы для занятия меньшего места в структуре данных блокчейна. Эта оптимизация crucial для повседневных трат, поскольку меньший размер транзакции часто коррелирует с более низкими сетевыми комиссиями. Использование самого актуального формата адреса, поддерживаемого кошельком, может привести к значительной экономии затрат со временем.

Роль публичных и приватных ключей

В основе каждой траты лежит связь между публичным и приватным ключами. Публичный ключ используется для генерации адреса, который вы делитесь с мерчантами для получения товаров или возвратов. Его безопасно раскрывать. Приватный ключ, однако, служит цифровой подписью, авторизующей перемещение средств. Когда пользователь нажимает «отправить» в кошельке, программное обеспечение использует приватный ключ для математической подписи транзакции.

Эта подпись доказывает владение средствами без раскрытия самого приватного ключа. Это криптографический эквивалент подписи чека, но с математической достоверностью, которую невозможно подделать. Для тратящего безопасность первостепенна. Если приватный ключ утерян, средства недоступны. Если украден — вор получает полный контроль. Современные кошельки управляют этими ключами автоматически, часто шифруя их на устройстве и позволяя пользователям создавать резервные копии через фразу восстановления или облачный сервис.

Выбор кошелька для активных тратчиков

Выбор правильного интерфейса критически важен для всех, кто намерен использовать криптовалюту для повседневных покупок. Кошелек — это не хранилище монет, а инструмент управления ключами. Он хранит учетные данные, необходимые для доступа к средствам, живущим в блокчейне. Для частых трат пользователи обычно отдают приоритет удобству и скорости, что приводит к иным выборам по сравнению с долгосрочными инвесторами, приоритет которых — холодное хранение.

Программные кошельки против аппаратных

Программные кошельки, часто называемые «горячими кошельками», существуют как приложения на мобильных устройствах или десктопах. Это основные инструменты для повседневных трат, поскольку они всегда подключены к интернету и готовы транслировать транзакции. Мобильное приложение позволяет пользователю носить баланс в кармане, облегчая сканирование QR-кодов в кофейне или на кассе. Они обеспечивают баланс между безопасностью и удобством, предлагая функции вроде биометрического входа для предотвращения несанкционированного доступа при разблокированном телефоне.

Аппаратные кошельки, или «холодные кошельки», — это физические устройства, хранящие приватные ключи оффлайн. Хотя они предлагают высший уровень защиты от онлайн-угроз, они менее удобны для покупки чашки кофе. Чтобы потратить с аппаратного кошелька, пользователь должен подключить устройство к компьютеру или телефону и физически одобрить транзакцию. В результате многие пользователи采用руют tiered-подход: хранят крупные сбережения в аппаратном кошельке и переводят меньшие «карманные деньги» в мобильный программный кошелек для ежедневного использования.

Кустодиальные против некустодиальных решений

Различие между кустодиальными и некустодиальными кошельками фундаментально для этики трат криптовалютой. Некустодиальный кошелек ставит пользователя в полный контроль. Приватные ключи генерируются и хранятся на устройстве пользователя. Никакая третья сторона не может заморозить счет, отклонить транзакцию или наложить лимиты на траты. Это соответствует концепции цифровых наличных. Пользователь — единственный хранитель и несет полную ответственность за резервное копирование и безопасность.

Кустодиальные кошельки предоставляются централизованными биржами или сторонними сервисами. В этой модели провайдер держит ключи, а пользователь входит с именем и паролем. Этот опыт имитирует традиционное банковское дело. Хотя он может предлагать более легкое восстановление аккаунта при утере пароля, он вводит риск контрагента. Провайдер может остановить выводы или заблокировать платежи. Для повседневных трат некустодиальные кошельки часто предпочтительны, чтобы средства были доступны 24/7 без разрешения центрального органа.

| Тип кошелька | Уровень контроля | Лучший сценарий использования | Фактор риска |

|---|---|---|---|

| Некустодиальное приложение | Полный контроль пользователя | Ежедневные траты & активное использование | Ошибка пользователя (утерянные ключи) |

| Аппаратный кошелек | Полный контроль пользователя | Долгосрочные сбережения & безопасность | Физическая потеря устройства |

| Кустодиальный аккаунт | Контроль третьей стороны | Торговля & фиатные рампы | Заморозка платформы или взлом |

Понимание комиссий за транзакции

Каждая транзакция в публичном блокчейне вроде Bitcoin влечет сетевую комиссию. В отличие от сетей кредитных карт, где комиссии взимаются с мерчанта, сетевые комиссии крипто оплачивает отправитель. Эти комиссии определяются не долларовой стоимостью транзакции, а ее размером в байтах. Это различие vitally важно для всех, кто регулярно тратит крипто. Отправка 10 долларов в биткоинах может стоить столько же комиссий, сколько отправка 1 миллиона долларов, если размер данных идентичен.

Объяснение модели UTXO

Чтобы понять размер данных, нужно разобраться в модели Unspent Transaction Output (UTXO). Bitcoin функционирует подобно наличным деньгам в этом отношении. Если пользователь получил три отдельных платежа по 0.5 BTC, 0.2 BTC и 0.3 BTC, он держит три отдельных «цифровых монеты» или UTXO. Если он хочет купить товар за 0.9 BTC, кошелек должен объединить эти три входа для формирования платежа.

Объединение нескольких входов увеличивает размер данных транзакции, что в свою очередь повышает комиссию. Напротив, если пользователь держит один UTXO на 1.0 BTC, трата 0.9 BTC требует только один вход, приводя к меньшему размеру транзакции и низкой комиссии. Активные тратчики должны знать, что получение множества мелких микротранзакций (вроде выплат от майнинга или наград из кранов) может привести к более высоким комиссиям позже, при попытке потратить накопленные средства. Это часто называют проблемой «пыли».

Настройка комиссий под срочность

Сетевые комиссии колеблются в зависимости от загруженности. Когда много людей транзактируют одновременно, пространство блока становится премиум-недвижимостью. Пользователи борются за это пространство через прикрепленную комиссию. Большинство некустодиальных кошельков позволяют настраивать эту комиссию по срочности. Если покупка требует немедленного подтверждения, пользователь может выбрать тариф «Быстрый» или «Приоритетный». Это прикрепляет более высокий стимул для майнеров включить транзакцию в следующий блок.

Для менее срочных переводов, таких как перемещение средств между личными кошельками или оплата мерчанту, принимающему неподтвержденные транзакции, пользователи могут выбрать настройку «Эко» или «Медленный». Это создает значительную возможность экономии. Высокая комиссия ненужна, если получатель не требует немедленного подтверждения. Продвинутые пользователи могут даже устанавливать кастомные тарифы комиссий в сатоши за байт, обеспечивая, что они никогда не переплачивают за пространство блокчейна.

Интегрированные решения для мерчантов

Ландшафт мест для трат криптовалютой dramatically вырос. Хотя прямое принятие — золотой стандарт, мостовые решения заполнили пробелы, позволяя держателям крипто покупать почти везде. Прямое принятие происходит, когда мерчант интегрирует крипто-платежный процессор или управляет собственной инфраструктурой кошелька. Это распространено в техноцентричных секторах, но расширяется на путешествия, предметы роскоши и общий ритейл.

Прямое принятие криптовалюты

Известные онлайн-ритейлеры интегрировали крипто-платежи напрямую в свои checkout-флоу. Крупные магазины электроники и общие маркетплейсы позволяют выбирать криптовалюту как метод оплаты наряду с кредитными картами. В travel-индустрии специализированные платформы бронирования действуют как крипто-нативные агентства. Эти сервисы позволяют путешественникам бронировать рейсы, отели и проживание с использованием десятков разных цифровых активов.

Преимущество прямых каналов часто в наличии программ лояльности. Некоторые крипто-travel-сайты предлагают вознаграждения обратно в криптовалюте, создавая круговую экономику, где траты приносят больше крипто. Кроме того, прямая оплата часто избегает комиссий за обмен валюты, связанных с использованием кредитных карт за рубежом. Транзакция бесгранична, рассчитывается между пользователем и мерчантом без посредников конвертации, берущих свою долю.

Мост через подарочные карты

Для ритейлеров, еще не принимающих цифровые активы напрямую, подарочные карты служат эффективным мостом. Интегрированные функции кошельков и standalone-маркетплейсы позволяют покупать подарочные карты для тысяч крупных брендов с использованием криптовалюты. Это эффективно открывает всю экосистему ритейла для трат крипто. Пользователь может мгновенно конвертировать биткоин в цифровую подарочную карту для продуктового магазина, одежды или ресторанной сети.

Этот метод особенно полезен для повседневных нужд. Хотя местный супермаркет может не иметь Bitcoin-терминала на точке продажи, они почти наверняка принимают свои подарочные карты. Процесс в современных кошельках seamless: пользователь выбирает бренд и сумму, платит крипто и получает баркод на экране, который сканируется на физической кассе. Эта обходная путь позволяет вести «банковский» образ жизни, где крипто-средства покрывают обычные расходы на жизнь.

Номиналы и восприятие ценности

По мере роста стоимости одной единицы криптовалюты вроде Bitcoin до десятков тысяч долларов, практичность ценообразования повседневных товаров в целых монетах снизилась. Психологически сложно для потребителей оценивать цену кофе в 0.00015 BTC. Эта проблема известна как unit bias. Люди естественно предпочитают целые числа и испытывают трудности с высокоточными десятичными дробями.

Мышление в сатоши

Чтобы решить это, экосистема все больше采用ывает «satoshi» или «sat» как стандартную единицу для коммерции. Один биткоин делится на 100 миллионов сатоши. Эта делимость позволяет гранулярное ценообразование без неудобных десятичных. Вместо цены товара в 0.00005000 BTC его можно просто указать как 5000 sats. Этот сдвиг помогает привести крипто-ценообразование ближе к традиционной фиатной математике, облегчая тратчикам оценку ценности с первого взгляда.

Кошельки адаптируются к этому сдвигу, предлагая настройки отображения, переключающиеся между BTC и sats. Для повседневных трат просмотр балансов в sats помогает пользователям чувствовать, что они транзактируют управляемыми единицами, а не микроскопическими долями высокостоимостного актива. Этот психологический сдвиг crucial для перехода крипто от хранилища ценности к средству обмена.

Общие кошельки для домашних трат

Для семей или организаций, управляющих бюджетом в криптовалюте, общие кошельки предлагают robust-решение. Также известные как multisig (multi-signature) кошельки, они требуют одобрения от нескольких устройств для авторизации транзакции. Эта цифровая структура mirrors совместный банковский счет, но с программируемыми правилами, повышающими безопасность и надзор.

В домашней обстановке общий кошелек может быть настроен как схема «2-of-3». Три участника — два партнера и безопасное резервное устройство. Для трат средств две из трех ключей должны подписать транзакцию. Эта настройка позволяет любому партнеру инициировать покупку, но требует одобрения второго партнера (или резервного), если правило строгое, или может требовать консенсуса для крупных покупок.

Этот механизм защищает от проблемы «единственной точки отказа». Если один человек теряет телефон или приватный ключ, средства не потеряны, поскольку оставшиеся участники все еще могут переместить активы. Он также предотвращает импульсивные траты или кражу, поскольку вор должен скомпрометировать несколько устройств и кодов безопасности одновременно, чтобы опустошить кошелек.

Безопасность и приватность в транзакциях

Траты криптовалютой оставляют постоянную запись в публичном блокчейне. В отличие от банковской выписки, приватной для держателя счета, транзакции блокчейна видимы любому с интернетом. Эта прозрачность — особенность технологии, обеспечивающая доверие и верифицируемость, но налагает ответственность на пользователя за управление приватностью.

Управление адресами

Лучшая практика для приватности — избегать повторного использования адресов. Если пользователь получает весь доход и делает все покупки с одного адреса, наблюдателю тривиально отобразить всю его финансовую жизнь. Современные HD (Hierarchical Deterministic) кошельки обрабатывают это автоматически, генерируя свежий адрес для каждой новой транзакции. При получении сдачи от покупки кошелек отправляет ее на newly созданный адрес сдачи, а не на исходный адрес отправителя.

Это создает «движущуюся мишень», obfuscating общие holdings пользователя. Хотя транзакции остаются публичными, связать их все с одной идентичностью становится значительно сложнее. Пользователи должны проверить, что их ПО кошелька поддерживает эту функцию и избегает повторного использования старых адресов для входящих платежей.

Избежание мошенничества с платежами

Необратимая природа крипто-транзакций означает отсутствие механизма chargeback. Как только средства отправлены, их нельзя отозвать. Это делает бдительность против мошенничества essential. Фишинговые аферы часто пытаются обмануть пользователей, заставив отправить средства на неправильный адрес или раскрыть приватные ключи. Атакующие могут impersonate команды поддержки мерчантов или создавать фейковые сайты, идентичные легитимным ритейлерам.

При тратах пользователи всегда должны дважды проверять URL платежного шлюза. Закладки доверенных мерчантов и избежание ссылок из unsolicited email — критические защитные привычки. Кроме того, пользователи должны остерегаться предложений «удвой свои деньги» или мерчантов, требующих оплаты через direct message в соцсетях. Легитимная коммерция происходит через secure checkout-процессоры, а не через анонимные чат-запросы.

Роль масштабирования Layer 2

Хотя базовый слой блокчейнов вроде Bitcoin обеспечивает непревзойденную безопасность, он может быть медленным и дорогим для мелких, частых покупок. Здесь Layer 2-решения, такие как Lightning Network, становятся relevant для тратчика. Эти вторичные протоколы лежат поверх основного блокчейна и позволяют мгновенные транзакции почти с нулевой комиссией.

Для пользователя, покупающего цифровой download или кофе, ожидание 10 минут подтверждения блока непрактично. Сети Layer 2 решают это, создавая платежные каналы между пользователями. Транзакции происходят off-chain и рассчитываются на основной блокчейн только при необходимости. Это enables высоковolumные, низкоценные транзакции, ранее экономически невыгодные.

Кошельки, поддерживающие Lightning или подобные scaling-технологии, essential для всех, кто пытается использовать крипто как истинную ежедневную валюту. Они обеспечивают скорость проводки кредитной карты с гарантией расчетов bearer-актива. По мере роста принятия мерчантами этих Layer 2-нод трения оплаты крипто продолжают снижаться, делая ее конкурентной с традиционными фиатными платежными путями.

Заключение

Экосистема для трат криптовалютой созрела в разнообразный ландшафт кошельков, решений для мерчантов и scaling-технологий. Переходя за пределы простых инвестиций, цифровые активы теперь предлагают viable альтернативу для повседневной коммерции, empowered удобными мобильными приложениями и обширной интеграцией с глобальными ритейлерами. Будь то через прямые переводы кошельков, мосты подарочных карт или протоколы Layer 2, механизмы передачи ценности доступнее, чем когда-либо.

Успех в этой экономике требует сдвига мышления — от пассивного хранения к активному управлению ключами, комиссиями и приватностью. Понимая технические нюансы UTXO, выбирая подходящие некустодиальные инструменты и практикуя rigorous гигиену безопасности, индивиды могут вернуть контроль над своими финансовыми взаимодействиями. Инфраструктура готова; следующий шаг — уверенное использование этих инструментов для свободных транзакций.

Траты криптовалютой больше не новинка, а практическая реальность, при условии, что пользователи освоят инструменты self-custody и безопасного управления транзакциями.