Управление цифровым богатством требует фундаментального сдвига в том, как мы думаем о владении и доступе. В традиционном финансовом мире потеря банковской карты или забытый пароль — это незначительное неудобство, которое решается звонком по телефону и проверкой личности. Институт, хранящий ваши средства, служит сетью безопасности, сохраняя контроль и возможность восстановить доступ по запросу.

В мире криптовалют и цифровых активов эта динамика часто инвертирована. Определяющая характеристика децентрализованных активов — удаление посредников. Хотя это обеспечивает непревзойденный финансовый суверенитет и устойчивость к цензуре, оно налагает строгую ответственность на владельца. Если вы единственный хранитель своих активов, нет линии поддержки клиентов, чтобы позвонить, если вы потеряете учетные данные доступа.

Эта реальность создает значительную проблему для планирования наследования и чрезвычайных ситуаций. Когда инвестор умирает или становится недееспособным, его цифровое богатство не передается автоматически ближайшим родственникам. Без конкретного плана, bridging разрыв между физическим планированием наследства и цифровой криптографией, миллионы долларов в активах могут стать навсегда недоступными.

«Черная дыра» потерянных криптовалют — это хорошо задокументированное явление, часто возникающее из-за отсутствия знаний, а не злокачественной кражи. Чтобы предотвратить превращение вашего цифрового наследия в статистику, вы должны понять механику используемой технологии. Создание надежного плана на чрезвычайный случай начинается с освоения инструментов безопасности цифровых активов.

Основы цифрового владения

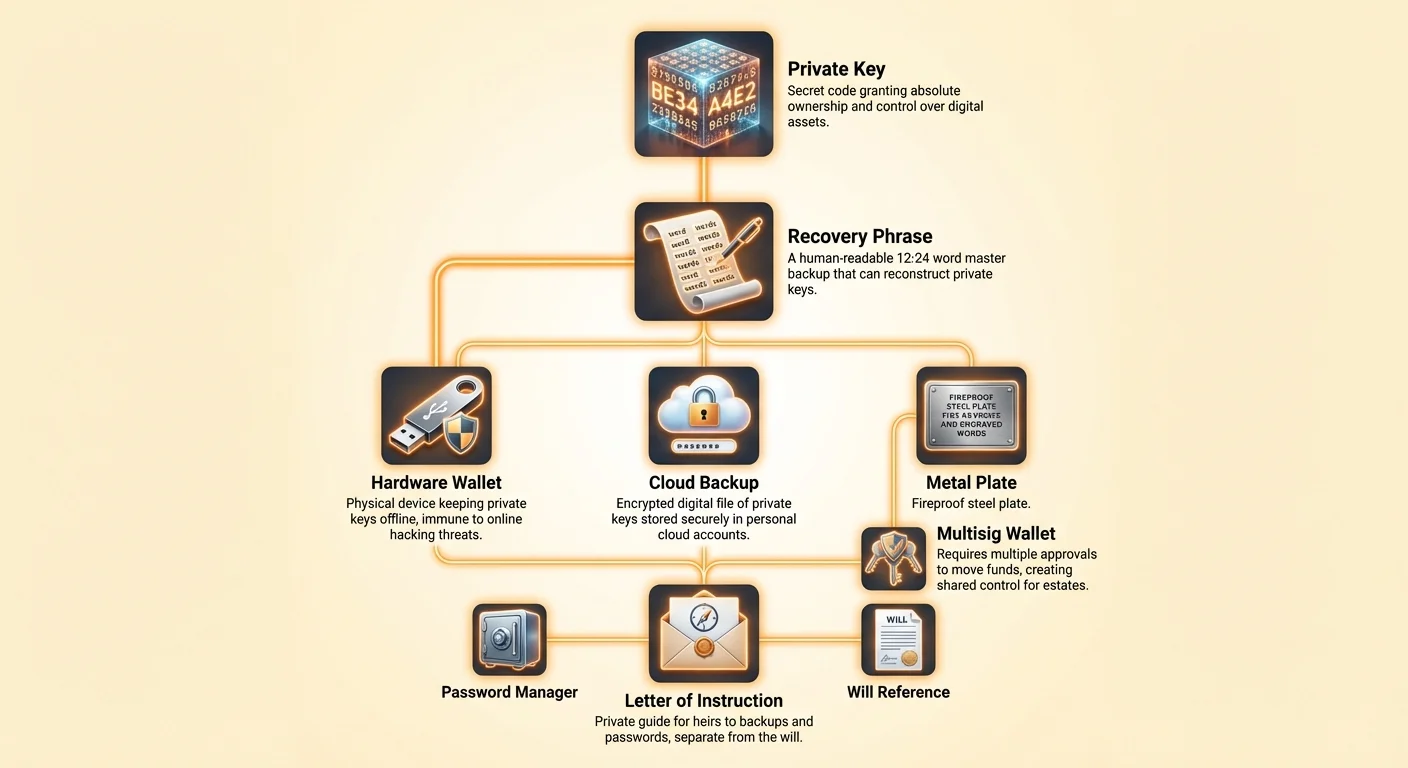

Чтобы создать план на будущее, сначала нужно понять, чем вы на самом деле владеете. Приобретая криптовалюту, вы не держите цифровые монеты в файле на компьютере или смартфоне. Вместо этого вы держите «приватный ключ». Этот ключ — секретный код, который предоставляет право владения и контроля над конкретным адресом в блокчейне.

Роль приватных ключей

Приватный ключ — это по сути длинная случайно сгенерированная строка алфавитно-цифровых символов. Он функционирует подобно паролю от банковского счета, но с гораздо более высокими ставками. В традиционной системе банк имеет копию вашего пароля или способ его сброса. В криптовалюте приватный ключ — это единственное, что подтверждает ваше право тратить средства.

Этот ключ математически связан с публичным ключом, который служит вашим адресом получения. Представьте публичный ключ как щель почтового ящика, куда любой может опустить письмо. Приватный ключ — единственный физический ключ, открывающий ящик для извлечения содержимого. Если ключ потерян, ящик остается запертым навсегда, а содержимое фактически уничтожено.

Связь с кошельками

Криптокошелек — это интерфейс, управляющий этими ключами за вас. Распространенное заблуждение, что кошелек хранит реальную валюту. Нет. Кошелек Bitcoin, например, — это устройство или программа, хранящая ваши приватные ключи и позволяющая взаимодействовать с сетью блокчейна.

Кошелек использует ваш приватный ключ для цифровой подписи транзакций. Эта подпись доказывает сети, что вы владеете средствами, не раскрывая сам приватный ключ. Поскольку кошелек выполняет эту чувствительную операцию, безопасность программного обеспечения или устройства кошелька первостепенна для безопасности активов.

Критическая роль фразы восстановления

Поскольку сырые приватные ключи — это длинные строки шестнадцатеричных символов, их трудно читать, записывать или запоминать людям без ошибок. Чтобы решить эту проблему, современные кошельки используют стандарт, известный как фраза восстановления, также называемая сид-фразой или секретной passphrase.

Эта фраза обычно состоит из 12–24 случайных слов, сгенерированных кошельком при первоначальной настройке. Эти слова — человекочитаемое представление вашего приватного ключа. Если ваш телефон потерян, уничтожен или сброшен, ввод этих слов в новое устройство или приложение кошелька восстановит ваши приватные ключи и доступ к средствам.

Для целей наследования фраза восстановления — «мастер-ключ» к вашему цифровому хранилищу. Если ваши наследники имеют доступ к этому списку слов, они смогут получить доступ к вашим средствам откуда угодно в мире, независимо от того, есть ли у них ваш оригинальный телефон или компьютер. Напротив, если они не найдут эту фразу, активы, вероятно, потеряны.

Однако сила фразы восстановления вводит серьезные риски. Любой, кто увидит эти слова, получит полный доступ к вашим средствам. Им не нужен ваш телефон, PIN или отпечаток пальца. Поэтому хранение этой фразы — самый критический элемент вашего плана на чрезвычайный случай. Она должна быть доступна вашим наследникам, но полностью скрыта от всех остальных.

Кастодиальное хранение против самостоятельного хранения: последствия

Стратегия передачи цифровых активов полностью зависит от того, где хранятся эти активы. Существует две основные модели хранения криптовалюты: кастодиальная и самостоятельная. Каждая требует совершенно разного подхода к планированию наследства.

Кастодиальная модель

Кастодиальный кошелек предоставляется централизованной биржей или брокером. В этом сценарии компания хранит приватные ключи от вашего имени. Вы получаете доступ к аккаунту через логин и пароль, подобно онлайн-банкингу.

В сценарии наследования кастодиальный аккаунт обрабатывается подобно традиционному банковскому счету. Вашему исполнителю, вероятно, потребуется предоставить свидетельство о смерти, копию завещания и другие юридические документы бирже для подтверждения полномочий. Биржа затем передаст контроль над аккаунтом.

Хотя этот процесс знаком юристам по наследственным делам, он несет специфические риски. Вы доверяете бирже оставаться платежеспособной и действующей. Если платформа обанкротится или будет закрыта регуляторами, ваши наследники могут унаследовать лишь претензию в затяжном судебном процессе. Кроме того, биржа имеет право заморозить выводы или отказать в доступе на основе внутренних политик.

Модель самостоятельного хранения

Самостоятельный кошелек ставит пользователя в полный контроль. Вы владеете приватными ключами, обычно хранящимися на вашем мобильном устройстве или аппаратном кошельке. Ни одна третья сторона — включая разработчика кошелька — не имеет доступа к вашим средствам.

Эта модель соответствует основной философии криптовалюты: вы — свой собственный банк. Это значит, нет процесса одобрения аккаунта и не нужно просить разрешения на перемещение средств. Однако это также значит, что некому помочь вашим наследникам, если вы не оставите инструкции.

Для активов в самостоятельном хранении план наследования чисто технический, а не юридический. Ваше завещание может объявить, кто должен владеть активами, но только приватные ключи или фраза восстановления могут фактически предоставить им владение. Без ключей юридические права, предоставленные завещанием, практически бесполезны.

Стратегии резервного копирования на случай чрезвычайных ситуаций

Создание надежного резервного копирования — первый шаг к обеспечению того, чтобы ваши активы пережили вас. Резервная копия гарантирует, что если основное устройство потеряно или вы не сможете его разблокировать, средства все равно можно восстановить. Существует два основных подхода к резервному копированию: ручное и автоматизированное облачное хранение.

| Характеристика | Ручное резервное копирование | Облачное резервное копирование |

|---|---|---|

| Метод | Запись 12-24 слов на бумаге | Зашифрованный файл, хранящийся в Google/Apple drive |

| Безопасность | Требуется физическая безопасность | Защищено пользовательским паролем |

| Риск | Физическая потеря, повреждение или кража | Фишинг или забытый пароль расшифровки |

Ручные бумажные резервные копии

Традиционный метод предполагает физическую запись фразы восстановления на лист бумаги. Это часто считается «холодным хранением», поскольку бумага оффлайн и удалена от угроз, связанных с интернетом, таких как хакеры или вредоносное ПО.

Для плана наследования бумажные резервные копии создают логистические проблемы. Бумагу может уничтожить огонь, вода или простое разложение. Если вы спрячете бумагу слишком хорошо, наследники никогда ее не найдут. Если не спрячете достаточно хорошо, вор может ее найти.

Распространенная лучшая практика — сделать копии бумажной резервной копии и хранить их в отдельных безопасных местах. Например, одна может быть в домашнем сейфе, а другая — в банковской ячейке или у доверенного родственника. Эта географическая распределенность защищает от локальных катастроф, таких как пожар в доме.

Автоматизированные облачные резервные копии

Современные кошельки, такие как приложение Bitcoin.com Wallet, ввели автоматизированные облачные сервисы резервного копирования, чтобы снизить риски физической бумаги. В этой системе кошелек создает файл резервной копии ваших приватных ключей, шифрует его одним пользовательским паролем на ваш выбор и хранит в вашем личном облачном аккаунте (Google Drive или iCloud).

Это значительно упрощает процесс наследования. Вместо поиска спрятанного листа бумаги наследникам потребуется доступ к вашему облачному аккаунту и конкретному паролю, который вы создали для резервной копии.

Этот метод эффективно консолидирует сложность. Вместо управления 12 случайными словами для каждой криптовалюты, которой вы владеете, вы управляете одним сильным паролем, разблокирующим все. Если вы выберете этот путь, ваш план на чрезвычайный случай должен обеспечить, чтобы наследники могли получить доступ к вашему email-аккаунту и знали пароль расшифровки.

Продвинутая безопасность и разделенный доступ

Для тех, у кого значительные holdings, простые резервные копии могут не обеспечивать достаточной безопасности или гибкости. Продвинутые функции, такие как мультисигнатура кошельки и аппаратные устройства, могут предоставить надежные решения для планирования чрезвычайных ситуаций.

Мультисиг кошельки

Мультисигнатура (мультисиг) кошелек — мощный инструмент для создания разделенного контроля. В отличие от стандартного кошелька, требующего одной подписи для авторизации транзакции, мультисиг кошелек требует одобрения от нескольких сторон.

Например, вы можете настроить мультисиг кошелек «2 из 3». Этот кошелек имеет трех участников, и любые двое из них должны согласиться на перемещение средств. Эта структура идеальна для семейных наследств. Вы можете держать один ключ, супруг — один, а семейный адвокат — третий.

В случае вашей смерти супруг и адвокат смогут объединить свои ключи для доступа к средствам. Это предотвращает побег одного человека с активами, одновременно обеспечивая, что средства не потеряны, если один человек потеряет ключ. Эта настройка защищает от потери и кражи, действуя как цифровая форма совместного банковского счета с механизмами контроля.

Аппаратные кошельки

Аппаратные кошельки — физические устройства, предназначенные исключительно для оффлайн-хранения приватных ключей. Они выглядят как USB-накопители и подключаются к компьютеру или телефону только для подписи транзакции. Поскольку ключи никогда не покидают устройство, они устойчивы к компьютерным вирусам и онлайн-хакерам.

Включение аппаратного кошелька в план наследства добавляет физический токен, который нужно передать. Ваш план должен указать наследникам физическое местоположение устройства и предоставить PIN-код, необходимый для его разблокировки. Аппаратные кошельки также генерируют фразу восстановления, которая служит ultimate резервной копией, если само устройство выйдет из строя.

Создание протокола доступа

Цель вашего плана — создать roadmap, позволяющий доверенным наследникам восстановить ваши активы без подвержения этих активов риску кражи при вашей жизни. Это требует тщательного баланса между секретностью и доступностью.

Документация без разглашения

Никогда не указывайте вашу реальную фразу восстановления или приватные ключи напрямую в завещании. Завещания часто становятся публичными записями при probate. Если ваша 12-словная фраза записана в публичном документе, любой, кто ее прочитает, сможет мгновенно опустошить ваш кошелек.

Вместо этого завещание должно ссылаться на наличие цифровых активов и указывать на отдельный приватный документ или безопасное место, где хранятся учетные данные доступа. Этот приватный документ — ваше «Письмо с инструкциями».

Письмо с инструкциями

Этот документ служит руководством для ваших наследников. Он не должен просто перечислять коды, а объяснять процесс. Помните, что ваши наследники могут не быть знакомы с концепциями криптовалюты.

Письмо должно объяснять, какое ПО скачать (например, конкретное приложение кошелька), где найти резервную копию (например, «в синем сейфе» или «в моем Google Drive») и необходимые пароли или PIN. Полезно объяснить разницу между PIN для разблокировки телефона и паролем для расшифровки облачной резервной копии.

Резервирование и обновления

Статичный план — провальный план. Вы можете сменить ПО кошелька, перевести средства на новый адрес или обновить пароли. Если ваш план на чрезвычайный случай содержит старый пароль, который вы сменили годы назад, наследники упрутся в стену.

Проверяйте план цифровых активов ежегодно. Убеждайтесь, что резервные копии все еще читаемы и инструкции по местоположению актуальны. Если вы используете облачную резервную копию, проверьте, что файл все еще присутствует в вашем хранилище и вы помните пароль расшифровки.

Лучшие практики управления паролями

Независимо от того, полагаетесь ли вы на облачные резервные копии или просто нуждаетесь в обеспечении безопасности цифрового списка инструкций, управление паролями — это клей, скрепляющий вашу архитектуру безопасности. Слабый пароль может подорвать самую изощренную настройку криптобезопасности.

Избежание рисков цифрового хранения

Никогда не храните пароли или фразы восстановления в открытом виде на компьютере или смартфоне. Скриншот сид-фразы или сохранение в приложении «Заметки» открывает вас для хакеров. Если устройство скомпрометировано, автоматизированные скрипты могут сканировать эти файлы и украсть средства за секунды.

Если вам нужно хранить информацию digitally, она должна быть зашифрована. Приложения-менеджеры паролей могут быть полезны, при условии, что мастер-пароль менеджера сам по себе безопасен и известен вашим наследникам.

Физический компонент

Для многих самая безопасная стратегия остается low-tech: ручка и бумага. Запись паролей и фраз удаляет угрозу онлайн-атакующих. Однако это возвращает физические риски.

Чтобы минимизировать это, рассмотрите использование прочных материалов. Некоторые инвесторы записывают сид-фразы на металлических пластинах, устойчивых к огню и воде. Это гарантирует, что даже в катастрофическом событии, таком как пожар в доме, ключи к наследству выживут.

Навигация по риску неплатежеспособности биржи

Хотя само-хранение часто рекомендуется для безопасности, многие инвесторы все еще держат средства на централизованных биржах для удобства или торговли. Если вы выберете этот путь, вы должны осознавать специфические риски относительно наследования.

Если биржа держит ваши средства, вы технически являетесь незащищенным кредитором. В случае банкротства биржи вы стоите в конце очереди. Судебные разбирательства могут занять годы, а восстановление активов редко бывает 100%.

Идеально, основная часть ваших долгосрочных holdings — наследства, которое вы планируете оставить, — должна быть перемещена в самостоятельный кошелек. Это удаляет риск контрагента. Вы больше не полагаетесь на существование компании через 20 или 30 лет; вы полагаетесь на математику блокчейна и свой протокол резервного копирования.

Если вы должны держать средства на бирже, убедитесь, что наследники знают, какую биржу вы используете, и имеют необходимые данные для входа или хотя бы знание о существовании аккаунта, чтобы инициировать официальную претензию.

Психологический барьер

Одно из самых больших препятствий в создании плана цифрового наследования — психологический вес ответственности. В модели самостоятельного хранения осознание, что «только я могу получить доступ», вдохновляет, но также пугает.

Легко откладывать создание плана резервного копирования, поскольку это требует面对 смерти и работы с технической сложностью. Однако игнорирование проблемы практически гарантирует потерю активов.

Начните с малого. Сделайте резервную копию текущего кошелька сегодня. Запишите фразу восстановления и положите в безопасное место. Расскажите одному доверенному человеку, что у вас есть цифровые активы и где они могут найти инструкции, если с вами что-то случится. Вам не нужно давать им ключи сейчас, только карту, чтобы найти их позже.

Интеграция с традиционным планированием наследства

Цифровые активы не существуют в вакууме. Они должны быть интегрированы в ваш более широкий финансовый план наследства. Сообщите вашему адвокату или планировщику наследства, что вы держите цифровые активы, даже если не предоставляете им ключи доступа.

Они помогут составить подходящий язык в вашем завещании для передачи юридического титула. Это создает четкую юридическую основу для наследников на владение активами, даже если механизм передачи (ключи) обрабатывается отдельно.

Это особенно важно для значительных сумм. Если налоговые органы или другие члены семьи оспорят владение криптой, наличие четкого юридического бумажного следа в сочетании с техническими ключами доступа предоставит самую сильную защиту для ваших наследников.

Заключение

Проблема наследования цифровых активов — не просто техническая; это проблема непрерывности в trustless системе. По дизайну криптовалюты сопротивляются внешнему контролю. Эта функция, делающая их такими ценными для безопасности и приватности, делает их невероятно хрупкими в контексте смертности. Без сознательных усилий по созданию моста криптографические стены, которые вы строите, чтобы держать воров снаружи, в итоге удержат и вашу семью снаружи.

Решение «проблемы на $1 миллион» требует многостороннего подхода. Оно требует перехода к само-хранению для обеспечения истинного владения, строгих процедур резервного копирования для защиты от потери данных и четкой документированной стратегии коммуникации для наследников. Независимо от того, используете ли вы бумажные сид-фразы, зашифрованные облачные резервные копии или мультисиг кошельки, основной принцип остается тем же: избыточность и ясность. Вы должны создать систему, которая переживет ваше отсутствие.

Инструменты для безопасного цифрового наследования существуют сегодня. Аппаратные кошельки предлагают физическую безопасность, облачные резервные копии — удобство, а мультисиг-настройки — демократический контроль. Ответственность лежит на инвесторе — объединить эти инструменты в coherent план. Действуя сейчас, вы превращаете свои цифровые активы из потенциальной потери в lasting наследие.

Если у вас нет приватных ключей, вы не владеете криптой, и ваши наследники тоже не будут.