Când majoritatea oamenilor se gândesc la randamentul crypto, își imaginează montagne russe-urile finanței descentralizate (DeFi)—randamente uriașe într-o săptămână, prăbușiri ale pieței în următoarea. Deși potențialul pentru randamente mari este real, acesta vine adesea mână în mână cu volatilitate ridicată și dependență de sănătatea pieței crypto în sine. Pentru investitorii care caută reziliență și stabilitate adevărată, bazarea exclusivă pe active crypto speculative nu este o strategie sustenabilă pe termen lung.

Aici intră în scenă Activele din Lumea Reală (RWAs). RWAs sunt active tangibile sau intangibile care există în afara blockchain-ului—lucruri precum imobiliare, datorii corporative, mărfuri sau, cel mai popular, bilete de trezorerie ale SUA. Prin „tokenizarea” acestor active, tehnologia blockchain poate porta fluxurile de venituri stabile și previzibile ale finanței tradiționale (TradFi) direct pe șinele descentralizate ale DeFi.

Această schimbare nu este doar despre adăugarea de noi active; este despre schimbarea fundamentală a modului în care abordăm construcția portofoliului în crypto. În loc să definim ce sunt RWAs, acest ghid se concentrează pe beneficiul strategic: cum să folosim RWAs tokenizate ca un instrument sofisticat pentru a genera randament de calitate superioară, necordat cu crypto, oferind un „port sigur” esențial în orice portofoliu descentralizat.

Cazul strategic pentru integrarea RWAs în DeFi

Provocarea principală pentru orice investitor care caută randament în crypto este riscul de corelație. Când prețul Bitcoin sau Ethereum scade brusc, aproape toate activele conexe—de la altcoins la tokenuri de furnizor de lichiditate (LP)—tind să scadă odată cu acesta. Acest lucru înseamnă că diversificarea în crypto eșuează adesea în timpul unei panici generalizate. RWAs rezolvă aceasta importând randamente guvernate de factori externi, cum ar fi ratele dobânzii băncilor centrale sau acordurile de închiriere, mai degrabă decât sentimentul pieței crypto.

Stabilitate într-o piață volatilă (Beneficiul contraciclic)

Valoarea de bază a RWAs tokenizate, în special cele bazate pe datorii guvernamentale sau corporative de grad înalt, este stabilitatea lor.

Activele financiare tradiționale precum obligațiunile de trezorerie ale SUA oferă un randament (o rată a dobânzii) care este fix sau extrem de previzibil. Acest randament continuă indiferent dacă Bitcoin se tranzacționează la 10.000 $ sau 100.000 $. Pentru un utilizator DeFi, acest lucru înseamnă că poți aloca o porțiune din stablecoin-urile tale sau capitalul digital către o sursă de randament complet decuplată de ciclul pieței.

Acest beneficiu contraciclic face din RWAs un instrument strategic de hedging. Când piața crypto se prăbușește, plățile regulate de dobândă din biletele T tokenizate acționează ca o ancoră, ajutând la atenuarea pierderilor generale ale portofoliului și oferind lichiditate când alte active sunt blocate sau ilichide.

Randamente necordate cu crypto (Diversificare)

Diversificarea adevărată înseamnă combinarea investițiilor ale căror randamente se mișcă independent una de cealaltă. Majoritatea surselor de randament DeFi—recompense de staking, protocoale de împrumut și mining de lichiditate—sunt extrem de corelate deoarece sunt denominate în tokenuri crypto și se bazează pe colateral nativ crypto.

RWAs permit investitorilor să câștige randament derivat din piețele tradiționale de credit. De exemplu, randamentul unui bilet T tokenizat este determinat de politica monetară a Rezervei Federale, nu de numărul de tranzacții pe un blockchain sau volumul de tranzacționare al unui exchange specific. Prin încorporarea acestor randamente off-chain, un investitor reduce drastic expunerea la riscul sistematic al sectorului criptomonedelor, făcând portofoliul general mai rezistent.

Pod între finanța tradițională și finanța descentralizată

RWAs servesc drept pod infrastructural crucial între TradFi și DeFi. Istoric, sutele de trilioane de dolari din active tradiționale au fost inaccesibile protocoalelor descentralizate. Tokenizarea permite acestor active să fie fracționate, colateralizate și tranzacționate folosind eficiența și transparența blockchain-ului.

Pentru investitor, acest lucru înseamnă acces la produse de grad instituțional—care anterior erau rezervate băncilor mari sau fondurilor sofisticate—acum disponibile global 24/7 cu praguri minime de investiție scăzute. Această fuziune a eficienței blockchain cu calitatea activelor tradiționale marchează un moment important în incluziunea financiară.

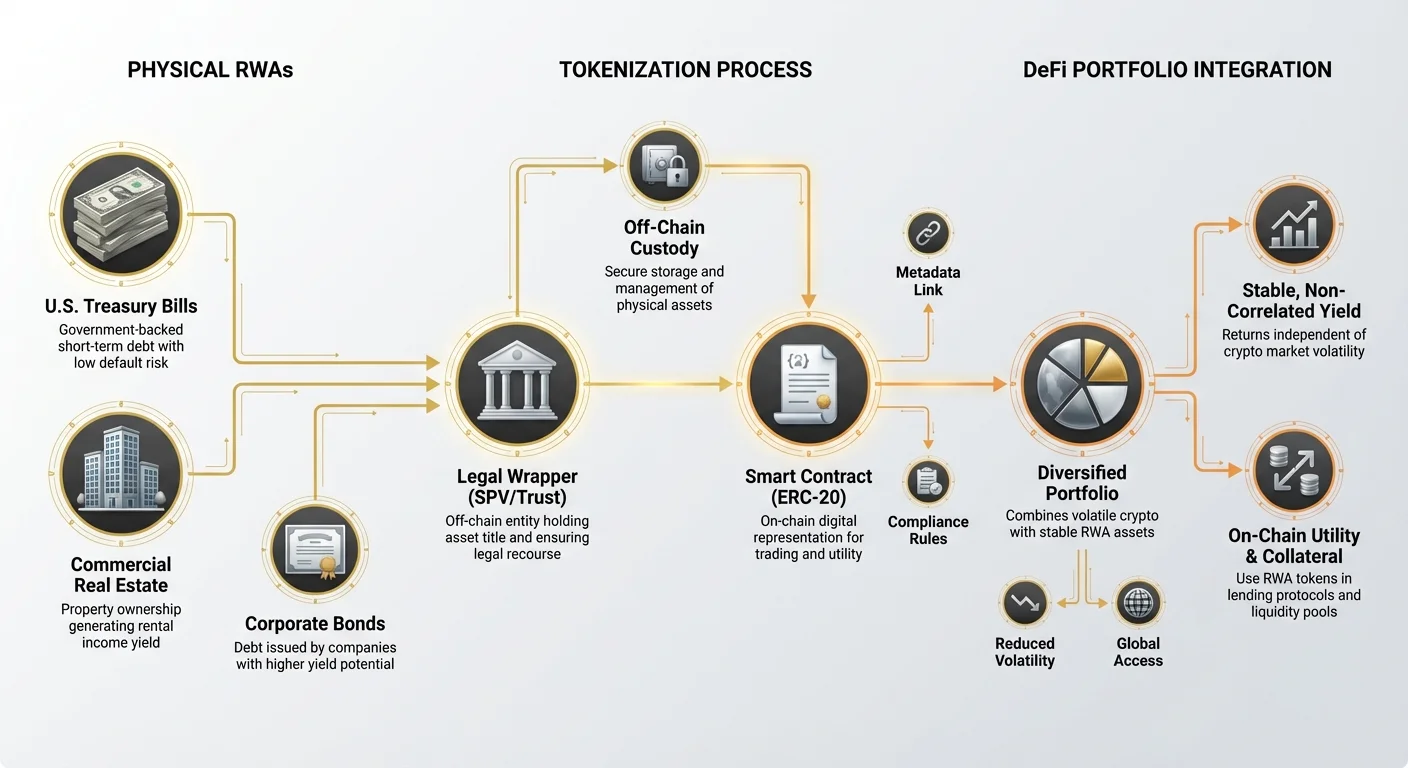

Înțelegerea tokenizării: Cum activele off-chain ajung on-chain

Procesul de tokenizare este mecanismul care convertește o revendicare legală din lumea reală într-un token digital, nativ blockchain. Deoarece activul în sine (de ex., o clădire fizică) nu poate fi pur și simplu plasat pe un ledger, tokenizarea implică crearea unei reprezentări digitale legate de structura de proprietate legală subiacentă.

Rolul wrapper-ului de token (Pod legal și tehnologic)

Un RWA tokenizat este în esență o chitanță digitală sau un „wrapper” care reprezintă proprietatea activului subiacent. Acest wrapper servește două funcții esențiale:

- Pod tehnologic: Tokenul (de obicei un token standard ERC-20 pe Ethereum) permite activului să fie tranzacționat, folosit ca colateral și gestionat de contracte inteligente, integrându-l instantaneu în ecosistemul DeFi.

- Pod legal: Acesta este partea cea mai crucială. Emițătorul tokenului (platforma de tokenizare) trebuie să stabilească o structură clară, solidă legal—adesea prin vehicule cu scop special (SPV) sau trusturi—care garantează că deținătorul tokenului are o revendicare verificabilă asupra activului din lumea reală sau fluxurilor sale de numerar asociate. Fără acest suport legal clar, tokenul este hârtie fără valoare.

Comparație a modelelor de tokenizare

RWAs sunt tokenizate folosind diverse modele, fiecare prezentând profiluri de risc diferite în ceea ce privește custodia și recursul legal:

1. Proprietate directă (Tokenizare activ unic)

În acest model, un activ unic, discret (de ex., o bucată specifică de imobiliare sau o obligațiune specifică) este tokenizat. Dacă cumperi 100 de tokenuri, deții legal 1% din acea proprietate sau obligațiune specifică. Acest model oferă transparență ridicată, dar potențial lichiditate mai scăzută, deoarece activul este specific și mai puțin fungibil.

2. Părți din coșuri/pools (Tokenizare fond)

Cel mai comun model pentru active lichide precum biletele de trezorerie. O organizație colectează capital și cumpără un coș mare de active similare (de ex., bilete T pe termen scurt). Investitorul cumpără un token care reprezintă o parte din întregul pool. Acest model oferă lichiditate mai mare și diversificare (dacă o obligațiune intră în default, impactul asupra pool-ului este minim), dar investitorul se bazează pe managerul pool-ului să execute tranzacții și să mențină integritatea fondului.

Categorii cheie RWA pentru randament

Deși practic orice poate fi tokenizat, categoriile cele mai valoroase strategic pentru generarea de randament stabil DeFi includ în prezent:

- Bilete/obligațiuni de trezorerie tokenizate: Instrumente de datorie guvernamentală (adesea trezorerii SUA pe termen scurt) cunoscute pentru risc extrem de scăzut de default și randament previzibil, adesea cu rată variabilă. Ele sunt RWA ideal pentru generarea de randament stabil.

- Credit privat tokenizat: Împrumuturi acordate unor afaceri sau instituții specifice, oferind de obicei randamente mai mari decât datoriile guvernamentale, dar implicând risc mai mare. Acestea vizează adesea investitori sofisticați.

- Imobiliare tokenizate: Tokenuri reprezentând proprietate fracționară asupra proprietăților comerciale sau rezidențiale. Randamentul provine din veniturile din chirii. Deși extrem de stabile, aceste tokenuri sunt adesea mai puțin lichide din cauza dificultății de a vinde proprietatea fizică rapid.

Studiu de caz: Bilete de trezorerie tokenizate (Standardul de aur al randamentului RWA)

Biletele de trezorerie tokenizate (T-Bills) au apărut ca forma dominantă și cea mai accesibilă de RWA pentru investitorii DeFi care caută stabilitate. T-Bills sunt instrumente de datorie pe termen scurt susținute de întreaga credibilitate și credit a guvernului emitent (de obicei SUA). Ele sunt considerate una dintre cele mai sigure investiții la nivel global.

De ce T-Bills oferă randament atractiv on-chain

În finanța tradițională, T-Bills sunt stabile, dar adesea inaccesibile investitorilor mici la retail la nivel global din cauza cerințelor complexe de brokeraj. Tokenizarea rezolvă aceasta menținând integritatea randamentului:

- Susținere suverană, risc scăzut: Riscului ca guvernul SUA să intre în default i se consideră neglijabil. Acest risc de credit scăzut se traduce în volatilitate scăzută, făcându-l un excelent activ colateral sau „magazin de valoare” în DeFi, oferind randamente mult superioare împrumuturilor standard crypto pe stablecoins.

- Aliniere cu politica monetară: Randamentul pe care îl primești dintr-un fond de bilete T tokenizat se mișcă în pas cu creșterile ratelor dobânzii Rezervei Federale. Când Fed crește ratele, aceste randamente RWA cresc, oferind un hedging autentic împotriva inflației și un flux de venit previzibil complet independent de dacă piața bull crypto rulează sau nu.

- Utilitate on-chain: Odată tokenizate, aceste fluxuri de randament cu risc scăzut devin compozabile. Pot fi folosite ca colateral în protocoale de împrumut, împerecheate în pool-uri de lichiditate DEX sau chiar integrate în noi instrumente DeFi, deblocând eficiența capitalului pe care finanța tradițională nu o poate egala.

Procesul de lichiditate și răscumpărare

Spre deosebire de obligațiunile tradiționale, care necesită tranzacționare prin brokeri instituționali, biletele T tokenizate sunt proiectate pentru intrare și ieșire seamless.

- Cumpărare: Un investitor trimite stablecoins către platforma de tokenizare. Platforma emite tokenul RWA corespunzător, care reprezintă proprietatea fondului de bilete T subiacent.

- Generare de randament: Randamentul se acumulează direct către deținătorul tokenului. Acest randament este adesea plătit zilnic sau reflectat automat în aprecierea prețului tokenului (pe măsură ce valoarea principalului plus dobândă crește în timp).

- Răscumpărare: Când investitorul dorește să iasă, arde tokenurile RWA, iar platforma returnează echivalentul în stablecoin, după ce a lichidat activele corespunzătoare din fondul subiacent.

Acest proces simplifică investiția de grad instituțional la câteva clicuri pe o aplicație web, eliminând barierele geografice și hârțogăria cumbersome.

Alocare strategică: Integrarea randamentului RWA în portofoliu

Implementarea cu succes a RWAs necesită tratarea lor ca o clasă de active distinctă în portofoliul tău digital, similar rolului pe care îl joacă obligațiunile sau echivalentele de numerar într-o strategie tradițională de investiții.

RWA ca „port sigur” al portofoliului

Beneficiul strategic al RWAs este maximizat când sunt alocate ca componenta cu risc scăzut, calitate înaltă a deținerilor tale crypto generale.

Ghid de alocare: Pentru un investitor novice sau avers la risc, RWAs ar trebui să formeze baza porțiunii stabile a portofoliului. Dacă definești strategia ta de venit pasiv DeFi ca:

- Risc ridicat (30%): Mining/Farming de lichiditate pe protocoale noi sau volatile.

- Risc mediu (40%): Împrumut pe protocoale blue-chip (de ex., Aave, Compound).

- Risc scăzut (30%): RWAs (de ex., bilete T tokenizate) și staking single-asset pe stablecoin.

Prin alocarea a 20-30% din capitalul tău către RWAs, garantezi un randament de bază care persistă indiferent de condițiile pieței, reducând semnificativ profilul de volatilitate al portofoliului general. Acest capital „port sigur” este întotdeauna disponibil pentru redistribuire oportunistă dacă o prăbușire severă a pieței creează oportunități atractive de cumpărare pentru active speculative.

Combinarea RWA și randamentelor crypto (Strategia hibridă)

Cea mai avansată utilizare strategică a RWAs implică folosirea lor pentru a îmbunătăți alte activități DeFi menținând risc scăzut.

- Colateral stabil: Tokenurile RWA pot fi folosite ca colateral superior în împrumuturi supra-colateralizate. Deoarece activul subiacent este extrem de stabil, poți împrumuta adesea mai sigur și eficient împotriva tokenurilor RWA decât împotriva activelor crypto volatile precum ETH sau BTC.

- Staking de randament: Unele protocoale permit utilizatorilor să stake-uie tokenurile RWA pentru a câștiga randament suplimentar pe lângă dobânda activului subiacent. Acest lucru este crucial pentru maximizarea eficienței capitalului, permițând unui activ să genereze două fluxuri de venit (dobânda de la T-Bill, plus o taxă de protocol sau emisiune de token).

Calculul randamentului adevărat vs. APY

Când evaluezi oportunități RWA, este vital să distingi calitatea randamentului de procentaj.

- APY crypto: Reprezintă adesea Randament Anual Procentual derivat din recompense de token extrem de inflaționiste, comisioane de tranzacționare volatile sau practici de împrumut nesustenabile. APY-urile mari (de ex., 50%) vin cu un risc masiv de afectare a capitalului.

- Randament RWA: Reprezintă randamentul activului subiacent (de ex., 5,0% APY pe un T-Bill). Acest randament este cu inflație scăzută, derivat din lumea reală și susținut de structuri legale. Deși procentajul poate fi mai mic decât farming-ul DeFi (de ex., 5% vs. 15%), randamentul ajustat la risc este substanțial mai mare, deoarece riscul pierderii principalului este minimizat.

Investitorii strategici prioritizează randamentul de calitate înaltă, sustenabil (ca RWAs) în locul urmăririi randamentelor efemere, cu procentaj mare.

Analiza riscurilor investiției RWA

Deși RWAs reduc dramatic riscul nativ crypto, ele introduc riscuri complexe, non-crypto pe care investitorii trebuie să le înțeleagă. Investitorul strategic înțelege că riscul este pur și simplu transferat de la blockchain la sistemul legal.

Risc legal și regulatoriu (Constrângerea off-chain)

Cea mai mare provocare pentru RWAs este că valoarea și recursul lor sunt legate de cadre legale și regulatorii tradiționale.

- Risc jurisdicțional: Executabilitatea legală a revendicării tale de proprietate asupra tokenului depinde în întregime de jurisdicția în care este deținut activul și unde este stabilită entitatea de tokenizare (SPV/Trust). Dacă structura legală este defectuoasă sau non-conformă, tokenul poate deveni fără valoare, chiar dacă activul subiacent este solid.

- Regulamente în evoluție: Pe măsură ce guvernele globale se luptă să definească cum tokenurile digitale se raportează la drepturile de proprietate tradiționale, schimbările regulatorii ar putea cere brusc deținătorilor de tokenuri să „intre” prin procese cumbersome Know Your Customer (KYC) sau să se confrunte cu restricții la tranzacționare.

Risc custodial și de contrapartidă

Tokenizarea unui RWA necesită o entitate centralizată pentru a achiziționa, deține și gestiona activul fizic. Acest lucru creează risc de custodie.

- Eșec custodian: Dacă custodeanul tradițional care deține obligațiunile sau actele reale eșuează, sau dacă platforma de tokenizare însăși este neglijentă sau frauduloasă, legătura dintre token și activul real este ruptă, indiferent de securitatea contractului inteligent.

- Gestionare proastă: În modelele bazate pe pool, echipa de management trebuie să urmărească precis activele, să execute tranzacții eficient și să mențină raporturi adecvate de colateral. O gestionare operațională slabă poate eroda randamentul sau valoarea principalului fondului.

Risc de contract inteligent și de de-pegging

Deși RWAs reduc riscul sistemic crypto, ele rămân dependente de securitatea blockchain pentru funcționalitatea lor on-chain.

- Exploatare contract inteligent: Wrapper-ul de token, protocolul de răscumpărare și mecanismele de staking sunt guvernate de contracte inteligente. O eroare sau exploatare în acest cod ar putea duce la blocarea sau pierderea activelor tokenizate.

- Lichiditate și de-pegging: Tokenurile RWA trebuie să mențină o valoare stabilă relativ la activul subiacent (de ex., o parte tokenizată de T-Bill trebuie să se tranzacționeze aproape de Valoarea Netă a Activului sau NAV). Dacă lichiditatea se usucă sau incertitudinea regulatorie provoacă o exod masiv brusc, tokenul ar putea „de-pega” temporar de valoarea sa adevărată, creând pierderi de capital pe termen scurt.

Concluzie

Activele din lumea reală nu sunt doar o tendință trecătoare; ele reprezintă o maturizare fundamentală a ecosistemului DeFi. Prin încorporarea strategică a activelor off-chain tokenizate de calitate înaltă precum biletele de trezorerie, investitorii pot realiza ceva anterior imposibil în crypto: randament fiabil, contraciclic care reduce drastic profilul general de risc al portofoliului lor.

Pentru investitorul începător, lecția este clară: reziliența adevărată se construiește pe diversificare care se extinde dincolo de tărâmul digital. RWAs oferă podul financiar esențial, permițând strategiilor descentralizate să acceseze stabilitatea și profunzimea piețelor tradiționale. Prin evaluarea atentă a riscurilor legale și custodiale asociate tokenizării și prioritizarea randamentului de calitate peste procente speculative, RWAs devin instrumentul ultim pentru construirea unui portofoliu de venit pasiv sofisticat și rezistent în lumea finanței descentralizate.