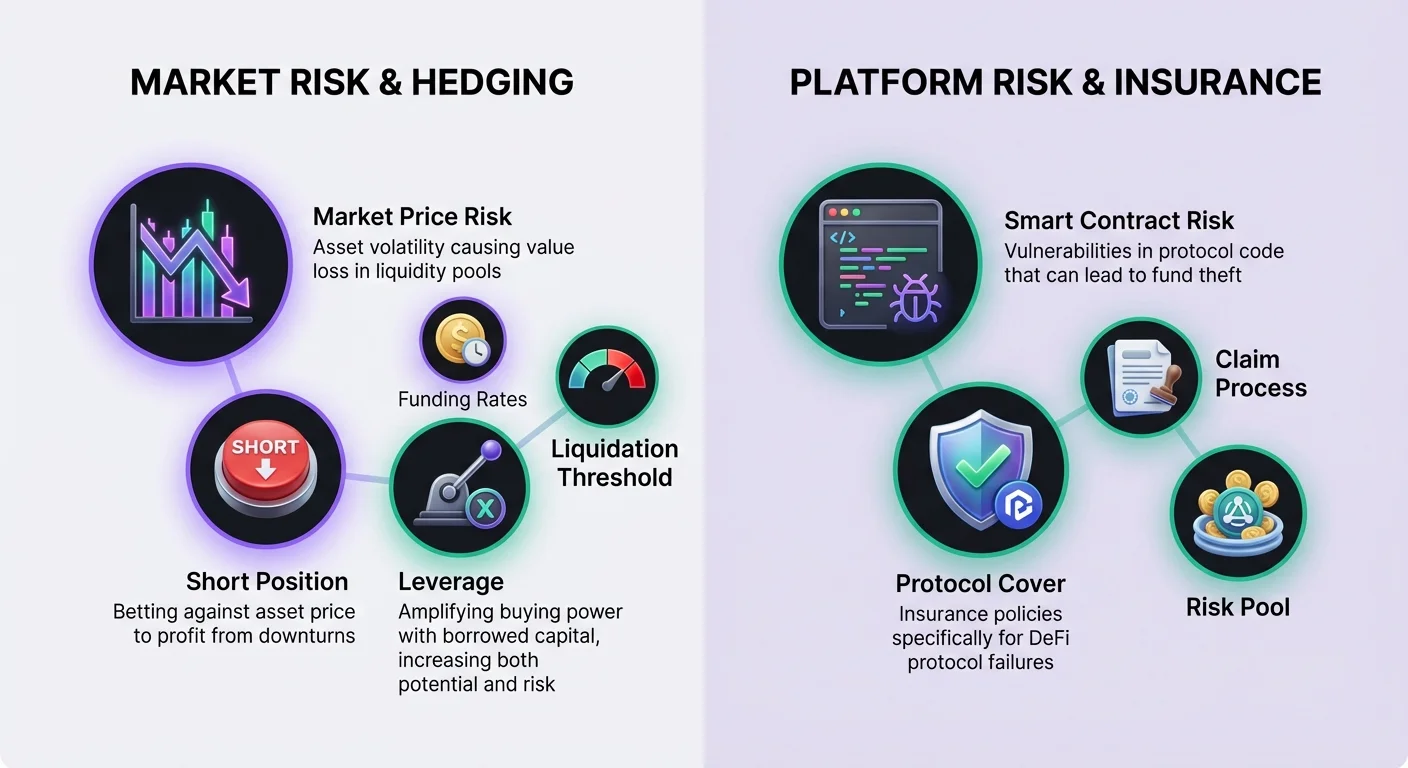

Finanțele descentralizate oferă oportunități de a obține randament prin furnizarea de lichiditate, dar această activitate implică riscuri inerente de piață. Când prețurile activelor se modifică semnificativ, furnizorii de lichiditate se confruntă adesea cu o reducere a valorii comparativ cu simpla deținere a tokenurilor, un fenomen cunoscut sub numele de pierdere impermanentă. Pentru a contracara acest lucru, participanții avansați apelează la derivate financiare. Aceste instrumente permit utilizatorilor să-și neutralizeze expunerea pe piață. Combinând aceste instrumente de tranzacționare cu asigurarea descentralizată, investitorii pot crea o strategie mai robustă care abordează atât volatilitatea pieței, cât și riscurile contractelor inteligente.

Piațele de derivate din DeFi au evoluat pentru a oferi futures perpetue și alte tipuri de contracte care se achită on-chain sau prin soluții layer-2. Aceste protocoale permit utilizatorilor să exprime opinii granulate asupra direcției prețului fără a avea nevoie să dețină fizic activul subiacent. Această capacitate este esențială pentru hedging. Când un utilizator deține o poziție spot într-un pool de lichiditate, acesta este implicit long pe activ. Utilizarea derivatelor pentru a lua o poziție short opusă poate aplatiza această expunere, protejând valoarea principală în dolari indiferent de mișcarea pieței.

Fundamentele derivatelor DeFi

DeFi permite utilizatorilor să depună garanții și să tranzacționeze contracte financiare care își derivă valoarea din criptomonedele subiacente. Spre deosebire de cumpărarea unui criptoactiv pe o bursă spot, care reprezintă proprietate imediată, un contract derivat este un acord bazat pe prețul viitor al acelui activ. Această distincție este critică pentru strategiile de hedging. Proprietatea spot permite profit doar când prețurile cresc. Derivatele permit traderilor să profite când prețurile scad, ceea ce este mecanismul utilizat pentru a compensa pierderile dintr-un pool de lichiditate în timpul unei scăderi.

Principalele aplicații descentralizate (DApps) pentru derivate operează adesea pe rețele layer-2. De exemplu, platforme precum dYdX funcționează ca o bursă descentralizată Ethereum layer-2 specializată în futures perpetue. Această arhitectură oferă îmbunătățiri semnificative în viteza tranzacțiilor și reduce costurile comparativ cu execuția layer-1. Important, tranzacțiile sunt totuși achitate pe layer-ul de bază, oferind garanții de securitate. Aceste platforme utilizează contracte inteligente pentru a gestiona pozițiile, eliminând nevoia de intermediari centrali sau cărți de ordine opace găsite pe bursele tradiționale.

Mecanismele pozițiilor long și short

Înțelegerea opiniilor direcționale specifice disponibile prin derivate este necesară pentru construirea unui hedging. Tranzacționarea perpetuă constă fie în a merge long, fie în a merge short pe un activ subiacent. A merge long semnifică convingerea că valoarea activului va crește. Acest lucru se realizează prin cumpărarea unui contract perpetuu. Pentru un furnizor de lichiditate care deține deja tokenurile în pool, acesta este deja eficient long. Adăugarea unei poziții long derivat ar crește doar expunerea la risc.

Pentru a neutraliza expunerea, un furnizor de lichiditate s-ar concentra pe partea short. A merge short înseamnă să pariezi că activul subiacent va scădea în valoare. Acest lucru se execută prin vânzarea unui contract perpetuu. Dacă prețul de piață al activului scade, valoarea tokenurilor din pool-ul de lichiditate scade. Totuși, poziția short pe piața derivatelor câștigă valoare. Ideal, profitul din hedging-ul short compensează declinul valorii spot a portofoliului. Acest echilibru păstrează valoarea totală în dolari a capitalului deployat.

Levier și Eficiență Capitală

Unul dintre principalele avantaje ale utilizării derivatelor față de vânzarea spot este accesul la levier. Levierul permite unui trader să cumpere sau să vândă mai multe contracte decât ar permite în mod normal garanția depusă. Acesta acționează ca un multiplicator pentru puterea de cumpărare. În contextul hedging-ului, levierul permite unui utilizator să protejeze o poziție mare de lichiditate cu o cantitate relativ mică de capital rezervată pentru hedging. Această eficiență capitală este vitală pentru menținerea unui randament ridicat pe portofoliul principal.

Totuși, levierul introduce riscuri semnificative care trebuie gestionate cu atenție. Acesta expune traderul la lichidare dacă piața se mișcă împotriva poziției. Platformele definesc un levier maxim pentru diferite piețe. De exemplu, o piață BTC-USD ar putea oferi până la 20x levier, în timp ce o piață AVAX-USD ar putea fi limitată la 10x. Riscul crește pe măsură ce dimensiunea poziției crește relativ la garanție. Un hedging cu levier ridicat necesită mai puțin capital inițial, dar impune monitorizare strictă pentru a preveni ștergerea poziției în timpul volatilității.

Calculul raporturilor de levier

Este util să vizualizăm cum influențează levierul puterea de cumpărare. Dacă un trader depune 100 USDC ca garanție, setările diferite de levier schimbă drastic dimensiunea maximă teoretică a poziției. La 1x levier, utilizatorul poate cumpăra sau vinde contracte în valoare de 100 USDC. Aceasta este eficient o poziție complet garantată fără risc suplimentar de levier. La 10x levier, aceiași 100 USDC controlează contracte în valoare de 1.000 USDC.

Împingând limitele mai departe crește dramatic expunerea. La 20x levier, depunerea de 100 USDC controlează contracte în valoare de 2.000 USDC. Deși acest lucru permite hedging agresiv cu capital minim, lasă foarte puțin spațiu pentru fluctuații de preț. Utilizatorii noi sau cei care folosesc derivate strict pentru hedging asemănător asigurării sunt adesea încurajați să folosească 1x levier sau mai puțin pentru a minimiza riscurile de lichidare.

Înțelegerea pragurilor de lichidare

Lichidarea are loc când traderul rămîne fără marjă pentru a susține poziția. Când se întâmplă acest lucru, protocolul închide automat poziția, iar traderul plătește o taxă de lichidare. Prețul de lichidare depinde în mare măsură de levierul utilizat. Luați în considerare un scenariu în care un trader vrea să meargă long pe Bitcoin la 20.000 USD cu 100 USD garanție. Folosind 1x levier, prețul de lichidare ar putea fi cât 600 USD, oferind o siguranță imensă.

Pe măsură ce levierul crește, prețul de lichidare se apropie mult de prețul de intrare. Cu 2x levier pe aceeași tranzacție, prețul de lichidare ar putea sări la aproximativ 10.600 USD. La 10x levier, prețul de lichidare ar putea fi în jurul a 18.600 USD. În acest scenariu cu levier ridicat, o scădere de doar 7% a prețului activului ar șterge garanția. Pentru poziții short folosite la hedging, riscul este inversat; o creștere bruscă a prețului poate declanșa lichidarea.

Ratele de finanțare și Marjă de mentenanță

Menținerea unei poziții de derivate implică înțelegerea a două concepte financiare cheie: marja și finanțarea. Marja este garanția necesară pentru a menține o tranzacție deschisă. Este categorizată în marjă inițială și marjă de mentenanță. Marjă inițială este suma necesară pentru a deschide poziția. Marjă de mentenanță este suma minimă necesară pentru a menține poziția deschisă și a preveni lichidarea. Dacă valoarea contului scade sub marja de mentenanță, protocolul lichidează poziția pentru a asigura solvabilitatea.

Finanțarea este un mecanism unic pentru futures-urile perpetue care leagă prețul contractului de prețul spot. Acționează ca o plată periodică între traderi. Când prețul contractului perpetuu este sub prețul spot al activului subiacent, short-urile plătesc long-urilor. Acest lucru se întâmplă de obicei când există sentiment bearish și mai mulți traderi shortează. Invers, când prețul perpetuu este peste activul subiacent, long-urile plătesc short-urilor. Acest lucru indică sentiment bullish.

Pentru un hedger care deține o poziție short, ratele de finanțare reprezintă un cost variabil sau un rabat. Într-o piață bull unde long-urile plătesc short-urilor, hedgerul este eficient plătit pentru a menține protecția. Totuși, într-o piață bear unde mulțimea shortează, hedgerul ar putea trebui să plătească taxe de finanțare. Acest lucru poate fi văzut ca un impozit pe sentimentul majoritar plătit minorității. Hedgerii trebuie să țină cont de acest cost potențial la calculul randamentului net al strategiei lor de furnizare de lichiditate.

Executarea hedging-ului

Pentru a implementa un hedging, utilizatorii trebuie să interacționeze cu interfața DApp-ului de derivate. Există două moduri principale de a deschide o poziție: ordine de piață și ordine limită. Ordinele de piață se execută imediat la prețurile curente oferite în cartea de ordine. Acest lucru asigură că hedging-ul este plasat instantaneu, dar oferă mai puțin control asupra prețului specific de intrare. Ordinele limită se execută doar la un preț specificat sau mai bun. Acest lucru oferă certitudine de preț, dar riscă ca ordinul să nu fie umplut dacă piața se îndepărtează de țintă.

Înainte de tranzacționare, activele trebuie depuse în protocol. Platforme precum dYdX cer utilizatorilor să mute criptoactivele din portofelul lor de auto-custodie în DApp pentru a reduce costurile de tranzacție și a îmbunătăți viteza. Alte platforme pot permite tranzacționarea direct din portofel fără un pas dedicat de depunere. Utilizatorii conectează portofelul web3, selectează activul de depus și așteaptă ca tranzacția să se clarifice pe blockchain. Odată finanțat, pot selecta piața care corespunde poziției lor LP și vând contracte pentru a iniția hedging-ul.

Închiderea poziției este ultimul pas în ciclu. Această acțiune convertește câștigurile sau pierderile nerealizate în rezultate realizate. Dacă hedging-ul a fost de succes în timpul unei scăderi de piață, poziția short va fi acumulat câștiguri nerealizate. Închiderea poziției adaugă aceste câștiguri la soldul contului, compensând pierderile suferite în pool-ul de lichiditate. Utilizatorii navighează de obicei la fila pozițiilor deschise și selectează opțiunea de închidere, ieșind complet din tranzacție.

Gestionarea riscurilor contractelor inteligente și ale platformei

În timp ce derivatele gestionează riscul de preț de piață, utilizarea lor introduce un nou strat de risc: eșecul platformei. Finanțele descentralizate se bazează pe contracte inteligente, care sunt acorduri bazate pe cod pe blockchain. Aceste contracte pot conține bug-uri sau vulnerabilități pe care hackerii le pot exploata. În plus, DApp-urile folosite pentru hedging sunt entități distincte de pool-urile de lichiditate. Acest lucru înseamnă că un utilizator expune capitalul la două protocoale diferite simultan.

Pentru a atenua acest pericol operațional, utilizatorii pot achiziționa asigurare descentralizată. Tehnologia blockchain permite eficiență în asigurări prin reducerea overhead-ului și creșterea transparenței. Platformele de asigurare descentralizată înlocuiesc structurile corporative tradiționale cu cod și guvernanță comunitară. Evaluările sunt efectuate de membrii on-chain, iar claim-urile sunt adesea votate de comunitate. Acest lucru creează un proces transparent comparativ cu luarea deciziilor opace a asiguratorilor centralizați.

Rolul acoperirii protocolului

În contextul DeFi, asigurarea este adesea numită „cover”. Un tip specific de poliță relevantă pentru hedgeri este „protocol cover”. Acesta protejează împotriva pierderilor financiare rezultate din eșecuri în DApp-uri specifice. Pentru un utilizator care face hedging pe o platformă de derivate, cumpărarea protocol cover pentru acea bursă specifică protejează garanția lor de marjă. Dacă platforma de derivate suferă un hack sau un eșec al contractului inteligent, polița de asigurare este concepută să ramburseze fondurile pierdute.

Acest tip de protecție este esențial pentru o strategie completă de management al riscurilor. Fără ea, un utilizator ar putea neutraliza cu succes pierderea impermanentă doar pentru a-și pierde capitalul de hedging într-un exploit de protocol. Principalele platforme de asigurare descentralizată, precum Nexus Mutual, oferă acoperire pentru o gamă largă de protocoale DeFi de top. Ele operează ca un mutual discreționar unde membrii dețin un token, precum NXM, care este folosit pentru a cumpăra cover și a participa la evaluarea riscurilor.

Achiziționarea și claim-ul asigurării

Pentru a cumpăra protecție, un utilizator are nevoie de un portofel digital și criptomonedă pentru a plăti prima. Procesul implică conectarea unui portofel de auto-custodie la aplicația de asigurare. Utilizatorul selectează protocolul specific pe care dorește să-l asigure – în acest caz, bursa de derivate care găzduiește poziția lor short. Apoi specifică suma de cover, de obicei denominată în ETH sau stablecoins, și durata poliței. O primă este calculată pe baza acestor input-uri.

Dacă are loc un incident, utilizatorul trebuie să depună un claim. Un claim este o cerere formală de plată bazată pe termenii cover-ului. Spre deosebire de asigurarea tradițională care poate necesita investigații lungi, claim-urile DeFi sunt adesea simplificate deoarece evenimentul de pierdere este verificabil on-chain. Utilizatorul depune dovada pierderii, iar claim-ul este revizuit de comunitate sau evaluatori de claim-uri. Dacă este aprobat, plata acoperă pierderile până la limita poliței.

Unde se aplică asigurarea în DeFi

Asigurarea nu se limitează doar la locația de hedging. O strategie cuprinzătoare ar putea implica cumpărarea de cover pentru multiple puncte de eșec în ecosistemul DeFi. Deoarece utilizatorul se angajează în mai multe activități pentru a construi acest hedging, fiecare pas are propriul profil de risc care poate fi asigurat.

Zone cheie unde cover-ul este aplicabil includ:

- Tranzacționarea derivatelor: Protecția garanției depuse pe platforme precum dYdX.

- Împrumuturi sau împrumuturi: Protecția activelor furnizate pe piețele monetare precum Aave.

- Yield farming: Protecția tokenurilor principale depuse în pool-ul de lichiditate al DEX-ului însuși.

- Custodie: Protecția activelor dacă trebuie deținute pe servicii centralizate, deși auto-custodia este preferată.

Presupuneri pentru hedging DeFi

Executarea unei strategii care combină furnizarea de lichiditate, hedging cu derivate și asigurare necesită instrumente și active specifice. Fundația tuturor acestor interacțiuni este portofelul digital. Acestea sunt adesea numite portofele web3. Opțiunea cea mai sigură este un portofel de auto-custodie. Auto-custodia înseamnă că utilizatorul reține controlul deplin asupra cheilor private și conținutului portofelului. Acest lucru contrastează cu portofelele custodiale unde o terță parte controlează fondurile.

Portofelul servește ca pașaport pentru a se conecta la diverse aplicații descentralizate prin protocoale precum WalletConnect. Fie că accesează o bursă de derivate sau un furnizor de asigurări, procesul de conectare este similar. Utilizatorul aprobă DApp-ul să interacționeze cu portofelul său, permițându-i să semneze tranzacții și să mute fonduri. Această interoperabilitate face posibile strategiile DeFi compozabile.

Gas și taxe de tranzacție

Fiecare acțiune luată pentru a configura un hedging necesită criptomonedă pentru a plăti taxele de tranzacție. Aceste taxe plătesc pentru modificările aduse registrului blockchain. Sunt întotdeauna plătite în moneda nativă a blockchain-ului utilizat. De exemplu, interacțiunea cu protocoale bazate pe Ethereum precum Nexus Mutual sau achitări layer-2 pentru dYdX necesită ETH.

Utilizatorii trebuie să se asigure că portofelul lor conține suficientă monedă nativă pentru a acoperi aceste costuri în plus față de capitalul utilizat pentru hedging însuși. Rămânerea fără gas împiedică utilizatorul să ajusteze un hedging sau să cumpere cover, lăsându-l potențial expus în momente critice. Costurile de tranzacție ar trebui incluse în calculul general al profitabilității strategiei.

Selectarea platformelor potrivite

Succesul depinde de alegerea platformelor reputate. Pentru derivate, lichiditatea este o preocupare principală. O platformă trebuie să aibă un număr suficient de piețe lichide pentru a asigura că utilizatorul poate intra și ieși din hedging-uri fără slippage semnificativ de preț. dYdX este remarcat ca un DApp lider în acest sector, oferind lichiditate profundă pe futures perpetue. Această adâncime asigură că hedging-ul short urmărește cu acuratețe prețul spot.

Pentru asigurări, dimensiunea pool-ului de risc este critică. Platforma trebuie să aibă suficient capital care să susțină pool-ul pentru a plăti claim-urile dacă are loc un eveniment major. Nexus Mutual este structurat ca un DAO deținut de membrii săi, cu fonduri ținute într-un pool de partajare a riscurilor. Această structură aliniază stimulentele, deoarece comunitatea este implicată în evaluarea riscurilor și acceptarea propunerilor de acoperire. Utilizarea platformelor consacrate atenuează riscul ca contrapărtea (protocolul) să nu-și îndeplinească funcția.

Concluzie

Neutralizarea expunerii în furnizarea de lichiditate necesită o combinație de instrumente financiare și măsuri de protecție. Utilizând futures perpetue, investitorii pot lua poziții short care profită când prețurile activelor scad, echilibrând eficient pierderile suferite în deținerile lor spot. Acest lucru creează o stare delta-neutrală în care valoarea în dolari este păstrată în ciuda volatilității pieței. Levierul permite realizarea acestui lucru eficient, deși necesită gestionarea atentă a marjei și ratelor de finanțare.

Totuși, hedging-ul financiar abordează doar riscul de piață. Pentru a construi o strategie cu adevărat rezistentă, utilizatorii trebuie să abordeze și riscul contractelor inteligente. Protocoalele de asigurare descentralizată oferă stratul necesar de securitate, permițând utilizatorilor să cumpere cover pentru platformele pe care le folosesc. Combinând hedging-urile short cu protocol cover, investitorii pot participa la oportunități DeFi de randament minimizând cele mai mari două amenințări la capitalul lor: prăbușiri de preț și exploit-uri de cod.

Derivatele compensează scăderile de piață în timp ce asigurarea protejează împotriva hack-urilor platformei, creând o plasă de siguranță completă pentru capitalul crypto.