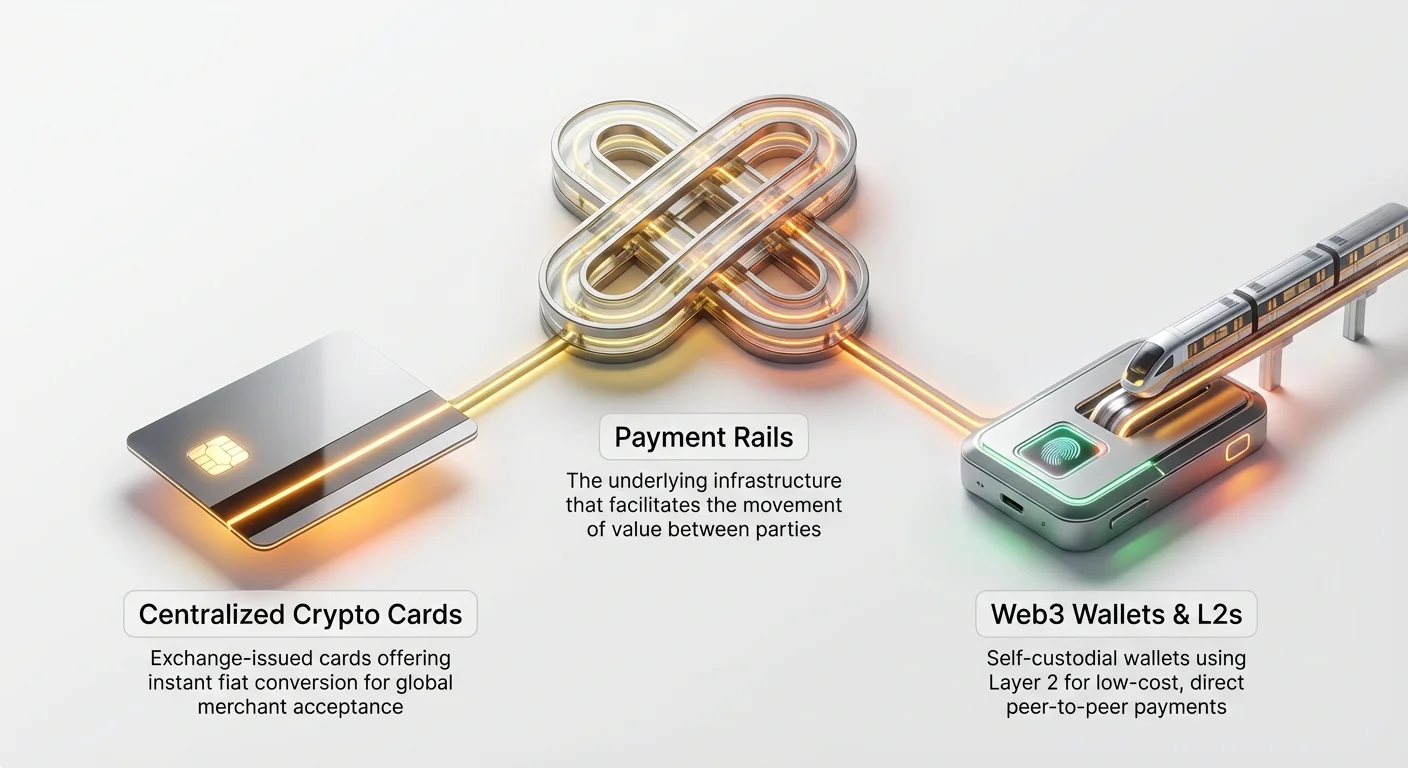

Capacitatea de a cheltui criptomonede în lumea reală reprezintă testul suprem al utilității lor. Deși păstrarea activelor digitale într-un portofel securizat este esențială, integrarea adevărată în viața de zi cu zi necesită o infrastructură de plăți rapidă, accesibilă și fără cusur. Pentru începătorii care intră în spațiul crypto, două metode principale apar pentru cheltuirea averii lor digitale: structura familiară a unui card de debit crypto centralizat sau calea tehnologic avansată a șinelor de plată descentralizate accesate prin intermediul unui portofel Web3.

Acest ghid depășește listările simple de produse pentru a explora infrastructura subiacentă, comparând comoditatea integrării finanțelor tradiționale cu controlul și eficiența costurilor oferite de soluțiile descentralizate native. Înțelegerea tehnologiei — fie că este o soluție de scalare Layer 2 sau o rețea Visa convențională — este cheia pentru a deveni un utilizator crypto „power user” strategic.

Vom compara modul în care serviciile centralizate oferă conversie instantă în fiat pe seama pierderii controlului, în contrast cu modul în care șinele de plată Web3 adevărate exploatează tehnologiile de scalare pentru a oferi tranzacții peer-to-peer (P2P) directe cu costuri reduse, păstrând etosul descentralizat al monedei digitale.

1. Soluția centralizată: Confort prin compromis

Pentru mulți nou-veniți, cea mai ușoară modalitate de a cheltui crypto este prin intermediul unui card crypto centralizat. Aceste soluții fac legătura între lumea criptomonedelor și sistemul bancar tradițional (adesea numit sisteme fiat, referindu-se la monedele emise de guverne, precum USD, EUR sau JPY).

Cum funcționează cardurile crypto centralizate

Un card crypto centralizat, de obicei marcat de rețele majore precum Visa sau Mastercard, este emis de un exchange centralizat (CEX) sau un furnizor specializat de servicii financiare. Mecanismul de bază este un proces simplu de conversie:

- Finanțare: Utilizatorul încarcă contul cardului cu crypto (de exemplu, Bitcoin, Ethereum, stablecoins) deținut pe platforma CEX.

- Punct de vânzare (PoS): Când utilizatorul trece cardul la o cafenea sau un comerciant, comerciantul primește o cerere în monedă fiat (de exemplu, 5 USD).

- Conversie instantă: Emitentul cardului centralizat vinde imediat cantitatea exactă de crypto necesară din soldul utilizatorului pentru a acoperi plata de 5 USD în fiat. Această conversie se întâmplă în culise, instantaneu și nu necesită conștientizare din partea comerciantului.

- Seching tradițional: Tranzacția se lichidează apoi prin rețeaua de plăți tradițională, exact ca un card de debit standard.

Concluzia principală este că rar, dacă nu niciodată, plătiți comerciantul în crypto real. Îi plătiți în fiat, iar CEX-ul doar lichidează activul dvs. crypto pentru a finanța plata.

Compromisurile centralizării

Deși aceste carduri oferă o ușurință de utilizare de neegalat — funcționând oriunde sunt acceptate cardurile standard — ele reintroduc în mod inerent elemente pe care criptomonedele au fost proiectate să le ocolească:

A. Procese obligatorii Know-Your-Customer (KYC)

Deoarece cardurile centralizate operează în sisteme financiare reglementate, utilizatorii trebuie să treacă prin verificări stricte KYC, furnizând identificare și dovadă de adresă. Acest lucru sacrifică pseudonimitatea adesea apreciată în Web3.

B. Risc de custodie și securitate

Pentru a utiliza cardul, utilizatorul trebuie de obicei să păstreze fondurile pe exchange-ul centralizat. Acest lucru înseamnă că CEX-ul are custodia fondurilor, expunând utilizatorul la posibile hack-uri ale exchange-ului sau închideri reglementare. Nu dețineți cheile private.

C. Taxe de conversie și FX

Deși multe carduri anunță taxe mici, utilizatorii încasează adesea costuri legate de rata de conversie (spread) aplicată la lichidarea crypto în fiat. Dacă cardul este utilizat internațional, pot apărea și taxe de schimb valutar (FX), făcând costul real al tranzacției variabil.

2. Calea descentralizată: Portofele Web3 și șine directe

Cheltuirea descentralizată a crypto, utilizând un portofel Web3 (cum ar fi MetaMask, Trust Wallet sau Phantom), reprezintă viziunea supremă a banilor digitali peer-to-peer. Această abordare ocolește complet băncile tradiționale și rețelele de carduri, trimițând crypto direct din portofelul cheltuitorului către adresa portofelului comerciantului.

Definirea portofelelor Web3 și a auto-custodiei

Un portofel Web3 este un instrument crucial în acest proces. Spre deosebire de contul pe care îl dețineți pe un exchange centralizat, un portofel Web3 este non-custodial sau auto-custodial. Acest lucru înseamnă că dumneavoastră și doar dumneavoastră dețineți cheile private (dovada criptografică a proprietății).

Când plătiți folosind un portofel Web3, inițiați o tranzacție direct pe blockchain. Fondurile se mută imediat din controlul dvs. în controlul destinatarului fără niciun intermediar terț necesar pentru verificare, conversie sau lichidare.

Provocarea limitărilor Layer 1

Deși plățile directe din portofel sunt filozofic pure, tehnologia subiacentă a blockchain-urilor timpurii (cunoscute ca Layer 1 sau L1) a prezentat probleme majore de scalabilitate pentru cheltuielile de zi cu zi:

A. Taxe mari de tranzacție (Gas)

Blockchain-uri precum lanțul principal Ethereum (L1) cer utilizatorilor să plătească o taxă, cunoscută ca „gas”, către validatorii rețelei pentru procesarea și securizarea tranzacției. În perioadele de congestie ridicată a rețelei, această taxă de gas poate crește la zeci sau chiar sute de dolari. Plata a 50 USD în gas pentru o cafea de 4 USD este în mod evident nesustenabilă.

B. Timpuri lungi de confirmare

Blockchain-urile L1 tradiționale au fost proiectate pentru securitate și imuabilitate, nu pentru viteză. O tranzacție Bitcoin poate dura 10 minute pentru confirmare, iar o tranzacție Ethereum poate dura câteva minute — mult prea mult pentru un mediu de punct de vânzare cu amănuntul.

Aceste limitări demonstrează de ce, istoric, cardurile centralizate au fost singura soluție viabilă pentru retail. Totuși, dezvoltarea infrastructurii specializate de plăți — soluții Layer 2 — a schimbat fundamental peisajul, permițând cheltuirea adevărată, descentralizată a crypto.

3. Soluții de scalare: Motorul cheltuielii descentralizate

Pentru a face plățile descentralizate cu crypto fezabile, dezvoltatorii au construit soluții de scalare care permit executarea tranzacțiilor rapid și ieftin în afara blockchain-ului principal, moștenind în continuare garanțiile de securitate ale L1. Aceste sisteme reprezintă nucleul șinelor de plată descentralizate adevărate.

Înțelegerea protocoalelor Layer 2

Un protocol Layer 2 (L2) este un cadru separat construit deasupra unui blockchain Layer 1, proiectat să gestioneze un volum masiv de tranzacții fără a supraîncărca lanțul principal. Gândiți-vă la L1 ca la un seif extrem de securizat (lent, dar sigur) și la L2 ca la o autostradă de mare viteză construită special pentru mutarea valorii prin oraș.

A. Rețeaua Lightning (Bitcoin)

Rețeaua Lightning (LN) este probabil cea mai de succes șină de plată L2 de până acum, proiectată special pentru Bitcoin.

- Canale de plată: LN folosește „canale de plată”, care sunt căi sigure, private, bidirecționale între utilizatori. În loc să transmită fiecare micro-tranzacție către blockchain-ul principal Bitcoin, utilizatorii lichidează mii de tranzacții în cadrul acestui canal în afara lanțului.

- Viteză și cost: Tranzacțiile pe Rețeaua Lightning sunt aproape instantanee (secunde) și costă fracțiuni de cent. Acest lucru face LN ideală pentru micropayments, cum ar fi cumpărarea unui sandviș sau tipping unui creator de conținut.

- Exemplu practic: Dacă utilizați un portofel care suportă Rețeaua Lightning (cum ar fi Wallet of Satoshi sau Phoenix), puteți scana un cod QR la un comerciant acceptant și plăti instantaneu în BTC, confirmând tranzacția înainte să vă puneți telefonul la loc.

B. Rollup-uri Ethereum (Optimistic și ZK)

Ethereum, datorită capacităților sale complexe de contracte inteligente, folosește abordări L2 diferite numite „Rollups”.

- Cum funcționează: Rollup-urile execută tranzacții în afara lanțului (pe rețeaua L2) și apoi „împachetează” sau grupează mii dintre aceste tranzacții într-un singur lot. Acest lot este trimis înapoi la Ethereum L1, unde este verificat. Deoarece L1 trebuie să proceseze doar o singură dovadă în loc de mii de tranzacții individuale, costurile de gas sunt reduse drastic.

- Platforme cheie: Arbitrum și Optimism sunt două exemple proeminente de lanțuri rollup care facilitează cheltuirea rapidă, ieftină și sigură pentru token-uri și aplicații descentralizate (dApps).

C. Sidechain-uri și L1-uri de înaltă performanță

Deși tehnic separate, unele blockchain-uri de înaltă performanță sau sidechain-uri dedicate funcționează similar cu șinele de plată L2 datorită vitezei și costului lor inerente scăzut:

- Solana: Adesea utilizată pentru debitul ei excepțional ridicat (tranzacții pe secundă) și taxe de tranzacție minuscule, Solana a dezvoltat un ecosistem axat pe tranzacții rapide pentru consumatori și remitențe.

- Polygon (Sidechain): Polygon funcționează ca un lanț separat, mai rapid, compatibil cu Ethereum, permițând utilizatorilor să cheltuiască token-uri rapid și ieftin, servind eficient ca strat de plată accesibil.

4. Comparație practică: Strategie card vs. șină

Alegerea între un card centralizat și o șină de plată descentralizată depinde în întregime de prioritatea dvs.: confort maxim sau control maxim și cost scăzut. Utilizatorul crypto strategic înțelege când să implice fiecare instrument.

Comparație a factorilor cheie

| Caracteristică | Card Crypto Centralizat | Șină de Plată Descentralizată (L2/Web3) |

|---|---|---|

| Custodie | Custodială (Exchange-ul deține cheile private) | Non-custodială (Utilizatorul deține cheile private) |

| Acceptare comercianți | Globală (Oriunde este acceptat Visa/Mastercard) | Limitată (Doar comercianți/site-uri care acceptă crypto nativ) |

| Confidențialitate / KYC | KYC complet obligatoriu; tranzacțiile sunt urmăribile de emitent. | Pseudonimă; fără KYC necesar pentru inițierea plății. |

| Viteză tranzacție | Instantanee (Lichidarea are loc ulterior prin șine tradiționale) | Aproape instantanee (Secunde, în funcție de finalitatea L2) |

| Taxe | Taxe de conversie, taxe FX, taxe de retragere, taxe anuale. | Taxe de gas minuscule (adesea fracțiuni de cent pe L2). |

| Tip activ | Doar active suportate de CEX (de obicei monede majore/stablecoins). | Orice token sau activ suportat de protocolul nativ L2/L1. |

Scenarii de utilizare pentru cheltuieli strategice

Următoarele scenarii ilustrează când o metodă cântărește clar mai mult decât cealaltă:

Scenariul A: Cursă zilnică la cafenea (Valoare mică, Frecvență mare)

- Cel mai bun instrument: Șină de plată descentralizată (Rețeaua Lightning sau L2 folosind un stablecoin L1 rapid).

- De ce: Scopul este eficiența maximă și cost minim. Plata a 0,001 USD în taxe este semnificativ mai bună decât încasarea unei taxe de spread de conversie de 1-2% de la un emitent de card centralizat, mai ales la tranzacții mici.

Scenariul B: Călătorii internaționale și rezervări hoteluri (Valoare mare, Frecvență mică)

- Cel mai bun instrument: Card Crypto Centralizat.

- De ce: Acceptarea comercianților este primordială. Încercarea de a folosi o șină descentralizată internațional este extrem de nepractică, deoarece majoritatea covârșitoare a afacerilor tradiționale nu acceptă crypto nativ. Cardul CEX asigură utilitate globală, schimbând eficiența taxelor pentru fiabilitate.

Scenariul C: Cumpărarea unui NFT digital sau serviciu Web3

- Cel mai bun instrument: Șină de plată descentralizată (Portofel Web3).

- De ce: Aceste servicii sunt native ecosistemului blockchain. Ele necesită interacțiune directă cu contracte inteligente și adesea necesită plata taxelor de gas în token-ul nativ al lanțului (de exemplu, ETH pe un L2 Arbitrum). Un card centralizat nu poate facilita aceste tranzacții.

Scenariul D: Plăți în economii instabile sau zone cu inflație mare

- Cel mai bun instrument: Șină de plată descentralizată (adesea folosind un stablecoin pe L2).

- De ce: În regiuni unde accesul la bănci este dificil sau moneda fiat locală se devalorizează rapid, șinele descentralizate cu stablecoin oferă o metodă rapidă, rezistentă la cenzură și previzibilă de stocare a valorii și plată care nu poate fi confiscată sau blocată de bănci.

5. Înțelegerea costurilor de tranzacție în profunzime

Structura de costuri reprezintă cea mai tehnică, dar diferența critică dintre cele două sisteme de plăți.

Taxe card centralizat: Spread-ul invizibil

Când un exchange centralizat convertește crypto-ul dvs. în fiat, de obicei percepe o taxă prin două mecanisme:

- Spread-ul: Acesta este diferența dintre prețul la care exchange-ul cumpără activul și prețul la care îl vinde pentru a finanța tranzacția dvs. Dacă prețul de piață live al BTC este 60.000 USD, CEX-ul ar putea vinde al dvs. cu 59.800 USD, încasând spread-ul de 200 USD. Deși acest spread este mic la achiziții mici, se acumulează în timp.

- Taxe explicite de conversie: Unele carduri percep un procent fix (de exemplu, 0,5% până la 3%) de fiecare dată când are loc o conversie, mai ales dacă folosiți un card care trage dintr-un activ volatil precum BTC în loc de un stablecoin.

Costuri șină descentralizată: Minimizarea gas-ului

Costul cheltuielii descentralizate este aproape în întregime legat de taxa de gas necesară pentru procesarea tranzacției. Scopul soluțiilor Layer 2 este să reducă acest cost cât mai aproape de zero.

Structura taxei de gas pe L2-uri

Când utilizați un rollup sau un canal de plată:

- Taxă de execuție: Suma minusculă necesară pentru procesarea tranzacției pe L2 însuși.

- Taxă de postare date L1: Costul necesar pentru a grupa și posta dovada tranzacției înapoi pe blockchain-ul Layer 1 securizat.

Deoarece L2 amortizează (împarte) costul mare de gas L1 pe mii de utilizatori grupați într-o singură dovadă, costul pe utilizator scade dramatic, de obicei sub 0,05 USD, indiferent de mărimea tranzacției.

Comparație eficiență costuri

Dacă un utilizator power tranzacționează de 20 de ori pe lună cu o mărime medie a tranzacției de 25 USD:

| Sistem | Structură taxe | Cost lunar estimat |

|---|---|---|

| Card Centralizat | Spread mediu de conversie 1,5% | 7,50 USD |

| Șină Descentralizată (L2) | Taxă de execuție medie 0,05 USD | 1,00 USD |

Pe parcursul unui an, șina descentralizată oferă economii semnificative, consolidându-și poziția ca alegere strategică pentru cheltuieli crypto de înaltă frecvență.

6. Confidențialitate, identitate și control: Despărțirea filozofică

Decizia între un card centralizat și o șină descentralizată se reduce adesea la vederi fundamentale asupra confidențialității financiare și autonomiei personale.

KYC și pierderea pseudonimității

Cardurile centralizate operează ca instrumente financiare reglementate. Acest lucru înseamnă că toată activitatea de cheltuieli este legată direct de identitatea dvs. legală prin procesul KYC. Exchange-ul emitent trebuie să raporteze tranzacțiile și să respecte reglementările guvernamentale privind taxele pe câștiguri de capital și combaterea spălării banilor (AML).

Deși acest lucru oferă confort și securitate (dacă vă pierdeți cardul, puteți suna la CEX pentru a-l bloca), elimină orice aparență de confidențialitate financiară. Fiecare achiziție este înregistrată și legată de numele dvs.

Plăți Web3: Fără încredere și rezistente la cenzură

Plățile descentralizate operează folosind adrese blockchain pseudonime — legate de un șir de numere și litere, nu de un act de identitate guvernamental.

Libertate financiară și control

Deoarece plățile descentralizate sunt fără încredere (verificate prin criptografie, nu de o bancă) și auto-custodiale, oferă rezistență inherență la cenzură.

- Fără blocare: Nicio autoritate centrală (inclusiv furnizorul de portofel sau guvernul) nu poate bloca sau confisca unilateral fondurile dintr-un portofel auto-custodial.

- Acces global: Atâta timp cât aveți acces la internet și fraza dvs. seed, puteți iniția o plată oriunde în lume, indiferent de granițe politice sau restricții bancare.

Paradoxul confidențialității

Este crucial să înțelegeți că tranzacțiile blockchain standard sunt pseudonime, nu complet anonime. Deși numele dvs. real nu este atașat adresei, toate tranzacțiile sunt înregistrate permanent pe registrul public. Firme sofisticate de analize blockchain pot lega adesea modele de cheltuieli sau depuneri de identificatori externi, potențial deanonimizând utilizatorii.

Pentru confidențialitate maximă, utilizatorii trebuie să employeze criptomonede sau protocoale dedicate confidențialității, dar chiar și tranzacțiile L2 standard oferă un grad mult mai mare de separare financiară de supravegherea tradițională comparativ cu un card centralizat.

Inelul cel mai slab: Ramp-urile On/Off

Interfața principală între economia crypto și economia fiat este punctul în care fondurile intră sau ies din sistem („on-ramp” și „off-ramp”).

Dacă achiziționați crypto printr-un exchange centralizat conform KYC, chiar dacă îl cheltuiți ulterior folosind o șină descentralizată, sursa inițială a fondurilor este cunoscută. Similar, dacă un comerciant primește plată prin șină descentralizată și apoi transferă acele fonduri crypto către un exchange centralizat pentru a le converti înapoi în fiat, acea conversie acționează ca off-ramp, legând fondurile de o identitate legală.

Comerțul descentralizat adevărat end-to-end necesită ca atât consumatorul, cât și comerciantul să opereze în principal în economia Web3, minimizând dependența de off-ramp-urile bancare tradiționale.

7. Integrare strategică: Trecerea către utilizare crypto power

Pentru începătorul care dorește să treacă la statut de utilizator crypto power, scopul este să integreze șinele de plată descentralizate fără probleme în obiceiurile financiare zilnice, bazându-se pe carduri centralizate doar când acceptarea globală absolută a comercianților este necesară.

Cele mai bune practici pentru maximizarea utilității

1. Prioritizați cheltuielile cu stablecoins pe L2-uri

Active volatile precum Bitcoin și Ethereum sunt în general mai bune de păstrat ca investiții. Pentru cheltuieli și plăți de zi cu zi, folosiți stablecoins (monede digitale legate 1:1 de fiat, precum USDC sau USDT) rutate printr-o rețea Layer 2 (Lightning, Polygon, Arbitrum). Acest lucru elimină riscul volatilității pieței între momentul în care decideți să plătiți și momentul confirmării tranzacției și minimizează evenimentele potențiale de taxe.

2. Alegeți portofele cu suport nativ L2

Asigurați-vă că portofelul Web3 preferat nu este doar un portofel de bază Ethereum L1, ci unul care integrează nativ soluții rapide de plăți. Căutați portofele care suportă:

- Plăți Rețeaua Lightning (pentru BTC).

- Multiple L2-uri (Optimism, Arbitrum etc.) pentru cheltuieli generale cu token-uri.

- L1/Sidechain-uri rapide (Solana, Polygon).

3. Înțelegeți implicațiile fiscale

În multe jurisdicții, cheltuirea crypto este clasificată ca eveniment impozabil (câștig sau pierdere de capital) dacă activul s-a apreciat sau depreciat de la achiziție.

- Carduri Centralizate: Exchange-ul urmărește și raportează adesea aceste evenimente automat, simplificând documentația fiscală, dar centralizând controlul.

- Șine Descentralizate: Utilizatorul este pe deplin responsabil pentru urmărirea bazei de cost a activelor cheltuite. Folosirea stablecoins pentru cheltuieli minimizează aceste complexități de urmărire, deoarece valoarea lor este teoretic constantă.

4. Educați comercianții (unde este posibil)

Adoptarea șinelor descentralizate depinde de acceptarea comercianților. Dacă sunteți proprietar de afacere sau interacționați cu vânzători mici, promovarea și configurarea procesatoarelor simple de plăți Lightning sau Solana ajută la construirea infrastructurii descentralizate necesare. Aceste configurații sunt adesea mai ieftine pentru comerciant decât taxele tradiționale de procesare carduri (care pot varia de la 2% la 4%).

Viitorul șinelor de plată: Convergență

Pe măsură ce tehnologia se maturizează, linia dintre cardurile centralizate și șinele descentralizate începe să se estompeze. Unele companii inovatoare construiesc soluții „hibride”:

- Servicii de carduri auto-custodiale: Aceste servicii leagă portofelul Web3 auto-custodial al utilizatorului direct de o rețea tradițională de carduri de plată. Fondurile rămân în controlul utilizatorului până în momentul exact al tranzacției, unde un contract inteligent sau custode reglementat facilitează conversia instantanee și plata. Aceasta oferă ce e mai bun din ambele lumi: auto-custodie cu acceptare globală.

- Instrumente pentru comercianți integrate L2: Pe măsură ce rețelele L2 devin dominante, sistemele point-of-sale vor începe să integreze nativ acceptarea plăților crypto. În viitor, fiecare terminal de casă ar putea avea un singur cod QR capabil să primească plăți instantaneu pe zeci de rețele L2 diferite.

Concluzie: Alegerea dintre control și confort

Navigarea lumii plăților crypto necesită o alegere fundamentală: prioritizați confortul imediat și compatibilitatea globală oferită de Carduri Crypto Centralizate sau apreciați costul scăzut, auto-custodia și autonomia financiară inerente în Șine de Plată Descentralizate?

Cardul centralizat este podul dvs. ușor, bazându-se pe infrastructura bancară stabilită, dar aducând înapoi taxele, KYC și riscul custodial al finanțelor tradiționale. Este un instrument excelent pentru începători și pentru cheltuieli în lumea veche unde crypto nu este acceptat.

Șina descentralizată, alimentată de soluții de scalare Layer 2 precum Lightning și Rollups, este viitorul monedei digitale. Oferă cost aproape zero, tranzacții instantanee și suveranitate financiară adevărată prin portofelul dvs. Web3. Aceasta este alegerea strategică pentru tranzacții de înaltă frecvență și implicare în ecosistemul Web3 nativ.

Pentru utilizatorul crypto avansat, cheia nu este să alegeți una permanent, ci să implimentați strategic ambele: cardul pentru călătorii globale și achiziții rapide, necunoscute; portofelul Web3 și șinele L2 pentru cheltuieli zilnice, remitențe și implicare completă în economia descentralizată. Prin înțelegerea infrastructurii subiacente, vă echipați să maximizați recompensele, minimizați taxele și mențineți controlul asupra activelor dvs. digitale.