Când intri prima dată în lumea criptomonedelor, una dintre primele decizii pe care trebuie să le iei este unde să-ți stochezi activele digitale. Spre deosebire de banii tradiționali, care sunt deținuți de bănci, criptomonedele necesită ca proprietarul să-și gestioneze propriile acreditări de acces — cunoscute sub numele de chei private.

Această distincție introduce conceptul de custodie.

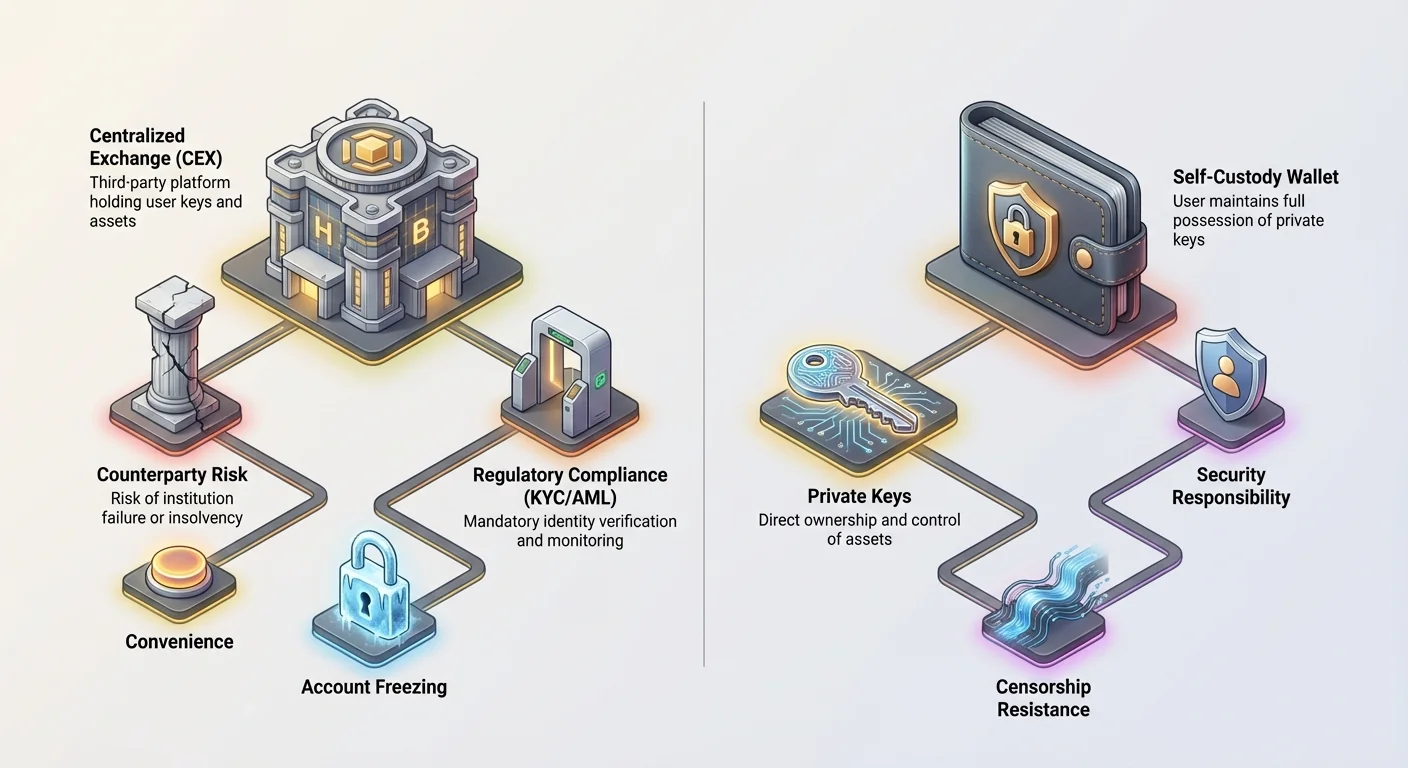

Un portofel custodial este cel mai simplu și cel mai comun punct de intrare pentru începători. Funcționează pe principiul încrederii delegate: încredințezi unei terțe părți — de obicei unei burse centralizate de criptomonede (CEX) precum Coinbase sau Kraken — să-ți dețină cheile private. În schimbul acestei comodități, renunți la o parte din control și introduci un nou set de riscuri, în special cele legate de solvabilitatea instituției, postura sa de securitate și obligațiile legale conform reglementărilor financiare globale.

Acest articol merge dincolo de o simplă definiție a portofelelor custodiale. Vom analiza compromisurile de bază între comoditate și control, vom aprofunda cerințele reglementare precum Cunoaște-ți clientul (KYC) și Anti-spălare de bani (AML) care guvernează aceste platforme și vom explora riscurile legale și financiare asociate cu încredințarea unei terțe părți pentru protejarea averii tale digitale.

Înțelegerea Continuului Custodiei

Pentru a înțelege pe deplin ce implică un portofel custodial, este esențial să înțelegi diferența dintre auto-custodie și custodia terței părți.

Definirea Cheilor Private și a Proprietății

În criptomonede, proprietatea este dovedită prin deținerea cheii private. Această cheie este un șir secret, sofisticat de caractere care acordă deținătorului capacitatea de a autoriza tranzacții și de a muta fonduri.

- Auto-Custodie (Non-Custodial): Tu, și doar tu, deții cheia privată. Ai control total, dar suporți și întreaga responsabilitate pentru securitate și recuperare. Dacă pierzi cheia, fondurile tale sunt pierdute pentru totdeauna.

- Custodia Terței Părți (Custodial): Instituția (bursa sau custodele) deține cheia privată în numele tău. Când vrei să muți fonduri, te conectezi la platformă, iar instituția autorizează tranzacția folosind cheile private pe care le controlează. Tu deții activele, dar ei controlează accesul.

O analogie utilă este compararea custodiei crypto cu deținerea de aur. Auto-custodia este păstrarea barelor de aur în propriul seif de acasă (control total, risc total). Custodia custodială este păstrarea aurului într-un seif bancar (comod, dar banca controlează ușa seifului).

Bursele Centralizate ca Custodieni

Pentru majoritatea începătorilor, portofelul custodial este sinonim cu contul pe care îl deschid pe o bursă centralizată majoră (CEX). Aceste platforme combină mai multe funcții: o piață pentru tranzacționare, o interfață utilizator pentru acces la fonduri și, în mod crucial, un serviciu de custodie pentru stocarea vastă a majorității activelor utilizatorilor.

Când depui Bitcoin în contul tău de pe bursă, acel Bitcoin este de obicei mutat în portofelele mari, centralizate „hot” și „cold” ale bursei, amestecat cu activele tuturor celorlalți utilizatori. Soldul tău de pe ecran este în esență un IOU — o înregistrare în registrul intern al bursei care specifică câtă crypto ai dreptul să retragi.

Atragerea Principală: Comoditate și Accesibilitate

Popularitatea persistentă a portofelelor custodiale provine din imensa comoditate și bariera scăzută de intrare pe care o oferă, făcându-le alegerea implicită pentru milioane de utilizatori noi.

Eliminarea Stresului Gestionării Cheilor

Cel mai mare beneficiu al modelului custodial este eliminarea responsabilității pentru gestionarea cheilor private complexe și a frazelor seminte. Pentru un începător, gândul de a securiza o frază seminte de 12 sau 24 de cuvinte împotriva pierderii, furtului sau incendiului este descurajant.

Portofelele custodiale gestionează toate măsurile tehnice de securitate pentru tine. Dacă uiți parola, bursa oferă mecanisme standard de recuperare, precum resetări prin e-mail, autentificare în doi factori (2FA) și verificare de identitate. Acest lucru reduce drastic miza pentru erorile simple ale utilizatorului.

Tranzacționare Seamlessness și Servicii Integrate

Bursele centralizate oferă o platformă unificată unde stocarea este integrată imediat cu lichiditatea, tranzacționarea și serviciile auxiliare. Această integrare este crucială pentru utilizatorii care tranzacționează activ sau planifică să folosească crypto pentru activități financiare imediate.

De exemplu, dacă vrei să schimbi Ethereum pe Bitcoin, un portofel custodial îți permite să execuți acea tranzacție în secunde direct în platformă. Dacă ai folosi un portofel auto-custodial, ar trebui să transferi mai întâi fondurile către o bursă, să aștepți confirmările rețelei, să efectuezi tranzacția și apoi să retragi potențial fondurile înapoi în portofel — un proces consumator de timp și costisitor, care implică mai mulți pași și comisioane de rețea.

Bază Reglementară pentru Utilizatori Instituționali

Deși nu este un beneficiu direct pentru utilizatorii retail, faptul că bursele majore sunt entități financiare reglementate (sau încearcă să opereze în cadrul reglementărilor) le face parteneri necesari pentru instituții, corporații și fonduri de investiții licențiate. Aceste entități adesea nu pot folosi auto-custodie pură din cauza cerințelor stricte interne de conformitate, audit și asigurare, făcând serviciile custodiale reglementate obligatorii pentru participarea pe piața crypto.

Riscurile Fundamentale ale Custodiei Centralizate

Compromisul pentru comoditate este introducerea riscurilor sistemice și de contrapartidă. Când delegi custodia, devii dependent de integritatea operațională a terței părți.

Risc de Contrapartidă: Insolvență și Faliment

Cel mai mare pericol al portofelelor custodiale este riscul ca instituția să eșueze — adesea numit „risc de contrapartidă”. Deoarece bursa controlează cheile private ale fondurilor grupate, dacă bursa intră în faliment sau devine insolventă (datorii mai mari decât activele), utilizatorii pot pierde accesul la fondurile lor.

Acest risc a fost demonstrat clar de eșecurile marilor burse. Când aceste firme se prăbușesc, fondurile utilizatorilor sunt de obicei tratate ca active ale companiei falimentare, forțând utilizatorii să devină creditori negarantați în proceduri legale lungi și complexe. Fraza „Not your keys, not your coin” servește ca avertisment principal împotriva acestui risc. Soldul tău de pe ecran ar putea arăta 10.000 $, dar dacă bursa este insolventă, capacitatea ta de a retrage acei 10.000 $ poate fi compromisă permanent.

Vulnerabilități de Securitate și Vectore de Atac Centralizate

Deși bursele majore investesc masiv în securitate cibernetică, centralizarea miliardelor de dolari în active le face ținte masive. Istoricește, hack-urile la scară mare ale burseilor au dus la pierderea ireversibilă a fondurilor utilizatorilor.

Deși protocoalele descentralizate pot fi de asemenea hack-uite, un atac reușit asupra unei burse custodiale afectează milioane de utilizatori simultan. Chiar dacă platforma în sine nu este penetrată, conturile utilizatorilor sunt adesea ținte pentru phishing și atacuri de inginerie socială, ceea ce înseamnă că o parolă compromisă a utilizatorului pe o platformă custodială poate duce la furtul imediat al fondurilor, în timp ce auto-custodia necesită de obicei furtul direct al cheii în sine.

Sechestru Reglementar și Blocarea Conturilor

Deoarece portofelele custodiale operează în jurisdicții legale definite, sunt obligate să respecte legile locale și internaționale, ordinele judecătorești și directivele guvernamentale. Acest lucru înseamnă că o ordonanță judecătorească, o cerere a forțelor de ordine sau un mandat de sancțiuni internaționale poate obliga custodele să blocheze contul unui utilizator specific, împiedicându-l să retragă sau să tranzacționeze cu fondurile sale, chiar dacă utilizatorul este în cele din urmă declarat nevinovat de orice abatere.

Acest control asupra accesului, bazat pe presiuni legale externe, subminează fundamental promisiunea de rezistență la cenzură care definește activele digitale non-custodiale.

Mediul Reglementar și Impactul Său

Ascensiunea burseilor custodiale a forțat guvernele din întreaga lume să aplice instrumente tradiționale de reglementare financiară, în principal menite să prevină activitățile financiare ilicite. Pentru utilizatori, acest lucru înseamnă sacrificarea anonimității și supunerea la protocoale de verificare a identității.

KYC și AML: Costul Conformității

Cunoaște-ți clientul (KYC) și Anti-spălare de bani (AML) sunt pietrele de temelie ale conformității reglementare pentru instituțiile custodiale.

- KYC: Necesită ca bursele să verifice identitatea fiecărui utilizator (nume, adresă, dată de naștere) folosind documente emise de guvern. Acest lucru leagă activitatea ta cu active digitale direct de identitatea ta din lumea reală.

- AML: Necesită ca bursele să monitorizeze tranzacțiile pentru activități suspecte, să depună rapoarte detaliate despre tranzacțiile mari și să verifice toți utilizatorii împotriva listelor globale de supraveghere și listelor de sancțiuni.

Pentru utilizator, KYC/AML înseamnă că crypto nu mai este o clasă de active anonimă atunci când este deținută pe o platformă custodială. Deși această conformitate promovează acceptarea mainstream și descurajează utilizarea criminală, introduce riscuri de confidențialitate și garantează că guvernul poate urmări mișcarea fondurilor în și din mediul reglementat.

Conformitate cu Sancțiunile Globale

Custodienii reglementați trebuie să opereze în cadrul sancțiunilor globale. De exemplu, dacă Oficiul pentru Controlul Activelor Străine al SUA (OFAC) impune sancțiuni asupra unei entități, persoane sau zone geografice specifice, orice bursă centralizată conformă trebuie să își verifice imediat întreaga bază de utilizatori și istoricul tranzacțiilor pentru a se asigura că nu face afaceri cu părțile sancționate.

Această obligație reglementară creează fricțiuni imediate pentru utilizatorii prinși în regiuni sancționate sau cei ale căror fonduri interacționează cu adrese blacklistate. Bursa este legal obligată să blocheze activele, indiferent de circumstanțele specifice ale utilizatorului, consolidând astfel controlul centralizat asupra accesului.

Rolul Custodienilor Crypto Reglementați

Este important să diferențiezi între o bursă centralizată (cum ar fi Binance sau Coinbase) și un custode profesionist, reglementat custodial (adesea o companie de încredere specializată sau furnizor de servicii financiare).

Deși ambele dețin chei private, custozii profesioniști operează adesea sub licențe financiare mai stricte și au o datorie fiduciară față de clienți, ceea ce înseamnă că legal trebuie să acționeze în interesul financiar cel mai bun al clienților. Ei folosesc de obicei măsuri de securitate superioare, cum ar fi stocarea offline în cold storage în seifuri de înaltă securitate și dețin un risc operațional minim deoarece doar stochează active și nu oferă servicii de tranzacționare speculativă sau împrumut. Aceste servicii sunt de obicei concepute pentru instituții mai degrabă decât pentru investitori retail, oferind un grad mai ridicat de siguranță reglementată decât portofelele CEX standard.

Attenuarea Încrederii: Transparență și Răspundere

În urma marilor eșecuri custodiale, industria crypto a căutat modalități de a oferi utilizatorilor asigurări că fondurile pe care le văd pe ecranele lor sunt susținute genuin 1:1 de active reale deținute de custode.

Modele Proof of Reserves (PoR)

Dovada Rezervelor (PoR) este o tehnică de audit criptografic menită să verifice că un custode deține activele pe care susține că le deține în numele utilizatorilor săi.

Cum funcționează PoR:

- Dovada Răspunderii: Custodele dovedește criptografic suma totală a tuturor răspunderilor utilizatorilor (suma datorată utilizatorilor). Acest lucru este adesea realizat folosind un Arbore Merkle, care rezumă milioane de solduri individuale de cont într-un hash rădăcină unic, verificabil, fără a dezvălui soldurile individuale.

- Dovada Activelor: Custodele dovedește criptografic proprietatea și controlul asupra adreselor on-chain care dețin totalul echivalent de active. Acest lucru este realizat de obicei prin semnarea unei tranzacții sau a unui mesaj specific folosind cheile private ale adreselor.

Limitări ale PoR:

Deși PoR confirmă solvabilitatea la un moment dat (dețin ei suficient Bitcoin astăzi?), nu confirmă segregarea activelor clienților. Nu garantează că custodele nu a împrumutat sau împrumutat în secret fondurile, nici nu garantează integritatea operațională. Mai mult, PoR rar abordează deținerile în monedă fiat sau răspunderile off-chain, oferind doar o imagine parțială a sănătății financiare a custodelui. Pentru începători, PoR ar trebui văzut ca un pas necesar, dar insuficient spre stabilirea încrederii.

Asigurare și Răspunderea Clienților

O presupunere comună a începătorilor este că bursele centralizate de crypto oferă asigurare similară cu Federal Deposit Insurance Corporation (FDIC) din băncile tradiționale. Acest lucru este în general fals.

- Analogiile FDIC/SIPC: Protecția FDIC (până la 250.000 $ în SUA) acoperă pierderile rezultate din eșecul băncii. Acoperirea SIPC protejează investitorii în valori mobiliare de la eșecul brokerului. Niciunul dintre aceste modele nu se aplică de obicei direct deținerilor de criptomonede pe o CEX nereglementată.

- Asigurarea Custodială: Unele burse mari, reglementate, au politici proprii de asigurare comercială, dar aceste politici sunt aproape întotdeauna limitate în scop. Ele acoperă de obicei doar activele păstrate în „cold storage” (offline) împotriva riscurilor specifice, cum ar fi furtul de către un insider rău intenționat, nu împotriva pierderilor de piață sau a proastei gestionări a afacerii bursei (insolvență).

- Fiat vs. Crypto: Important, orice bani fiat pe care îi deții pe o bursă centralizată ar putea fi asigurați prin parteneri bancari tradiționali. Totuși, activele crypto în sine rămân adesea neasigurate împotriva riscului principal: eșecul instituțional. Utilizatorii trebuie să citească cu atenție termenii de serviciu ai platformei pentru a înțelege exact ce, dacă ceva, este asigurat și în ce circumstanțe.

Alegerea Abordării Corecte: Ghid pentru Începători

Pentru utilizatorii noi, alegerea între portofele custodiale și auto-custodiale ar trebui să se bazeze pe toleranța la risc, confortul tehnic și cazul principal de utilizare.

| Factor | Portofel Custodial (CEX) | Portofel Auto-Custodial (ex. Ledger, MetaMask) |

|---|---|---|

| Controlul Cheilor | Terța parte deține cheile | Utilizatorul deține cheile |

| Risc Principal | Risc de contrapartidă (insolvență, sechestru) | Eroare utilizator (pierderea frazei seminte) |

| Securitate | Centralizată, echipă profesională de securitate | Depinde în întregime de diligența utilizatorului |

| Sarcină Reglementară | Înaltă (KYC/AML obligatorii) | Scăzută/Niciuna |

| Cel mai bun pentru | Tranzacționari activi, solduri mici, începători, onboarding rapid | Investitori pe termen lung, solduri mari, nevoi înalte de securitate |

Sfaturi practice pentru utilizarea portofelelor custodiale

Dacă alegi să folosești un portofel custodial pentru comoditatea sa, urmează aceste cele mai bune practici pentru a minimiza riscul:

- Păstrează solduri mici: Tratează-ți portofelul custodial ca pe un cont curent — un loc pentru active pe care plănuiești să le tranzacționezi sau să le cheltuiești în curând. Nu-l folosi ca vehicul de economii sau investiții pe termen lung. Activele destinate păstrării pe termen lung ar trebui mutate într-o soluție de auto-custodie.

- Activează securitatea maximă: Activează întotdeauna autentificarea în doi factori (2FA) folosind o aplicație de autentificare (cum ar fi Google Authenticator) în loc de SMS (care este mai susceptibilă la phishing). Folosește parole puternice, unice.

- Cercetează reglementarea: Folosește doar burse înregistrate și licențiate în jurisdicții financiare reputate. Aceste platforme oferă de obicei un standard mai ridicat de securitate și transparență și un traseu legal mai clar în cazul apariției unei probleme.

- Rămâi informat despre insolvență: Fii atent la știri despre sănătatea financiară a custodelui și comportamentul pieței. Dacă o bursă restricționează retragerile sau nu furnizează declarații PoR regulate, verificabile, poate fi timpul să-ți muți fondurile imediat.

Concluzie

Portofelele custodiale oferă un pod necesar între complexitățile tehnologiei descentralizate și comoditatea așteptată de consumatorii moderni. Ele oferă un punct de intrare ușor, gestionează securitatea tehnică și se integrează perfect cu mediile de tranzacționare.

Totuși, utilizatorii trebuie să intre în acest aranjament cu ochii deschiși, înțelegând compromisurile inerente: când o terță parte deține cheile tale private, sacrifici suveranitatea și introduci riscuri legale și financiare mult dincolo de cele din modelul de auto-custodie. Comoditatea unui cont centralizat vine cu riscul permanent de insolvență, sechestru reglementar și dependența de integritatea financiară a unei singure corporații.

Pentru utilizatorul crypto conștient de securitate, portofelul custodial este un instrument pentru tranzacții zilnice și tranzacționare, dar niciodată o casă permanentă pentru averi digitale semnificative.