Promisiunea revoluționară de bază a criptomonedelor este auto-suveranitatea — capacitatea de a-ți controla averea fără a te baza pe bănci, guverne sau autorități centrale. Totuși, exercitarea acestui control necesită luarea unei decizii critice, profund personale: cine deține cheile activelor tale digitale? Această decizie este cunoscută sub numele de custodie.

În lumea financiară tradițională, custodia este simplă: banca ta deține banii tăi, acționând ca depozitar. Dacă uiți parola, banca poate verifica identitatea ta și poate restabili accesul. În lumea crypto, această alegere este mult mai complexă și implică riscuri care pot schimba viața.

Acest ghid depășește definițiile simple pentru a încadra custodia ca un spectru continuu. La un capăt se află conveniența încrederii absolute într-o terță parte (Custodie centralizată); la celălalt, responsabilitatea controlului absolut (Auto-custodie). Vom analiza compromisurile fundamentale implicate, vom explora soluții hibride moderne precum Calculul multipartit (MPC) și vom oferi un cadru pentru a decide unde pe acest spectru critic ar trebui să se afle activele tale.

Baza: Înțelegerea proprietății crypto

Pentru a naviga corect spectrul custodiei, trebuie mai întâi să înțelegi mecanismele criptografice subiacente ale proprietății. Spre deosebire de conturile bancare, care sunt înregistrări într-o bază de date centralizată, proprietatea crypto se bazează pe o pereche de chei legate matematic.

Ce este o Cheie privată?

Cheia privată este secretul suprem necesar pentru a cheltui sau a muta criptomoneda ta. Gândește-te la ea ca la combinația maestră a seifului tău digital. Este un șir lung și complex de caractere, imposibil de ghicit matematic.

Dacă cineva deține cheia ta privată, deține efectiv activele tale, indiferent de cine deține portofelul sau contul de exchange asociat. Prin urmare, cea mai importantă decizie în criptomonede este determinarea cui îi aparține accesul și controlul asupra acestei chei private.

Rolul Frazei semeață

Deoarece memorarea sau notarea unei chei private lungi este nepractică și predispusă la erori, portofelele moderne folosesc o Frază semeață (sau Frază de recuperare). Aceasta este de obicei o secvență de 12, 18 sau 24 de cuvinte comune (cum ar fi „arbore”, „măr”, „râu”, „încredere”).

În mod crucial, fraza semeață nu este o parolă; este cheia maestră care poate regenera matematic fiecare cheie privată și adresă publică asociată portofelului tău. Pierderea frazei semeață înseamnă pierderea permanentă a accesului la fondurile tale dacă pierzi dispozitivul care conține portofelul. În mod similar, dacă altcineva găsește fraza ta semeață, poate fura instantaneu întregul tău portofoliu.

Definirea conflictului de bază: Risc de contrapartidă vs. Risc de eroare umană

Alegerea dintre servicii custodiale și non-custodiale este, în esență, o decizie despre ce tip de risc ești cel mai bine echipat să îl atenuezi. Fiecare model de pe spectrul custodiei implică acceptarea uneia dintre aceste două amenințări fundamentale.

Risc de contrapartidă: Pericolul încrederii centralizate

Risc de contrapartidă este expunerea financiară pe care o înfrunți atunci când te bazezi pe o terță parte pentru a îndeplini un contract sau a proteja un activ. În crypto, asta înseamnă să ai încredere într-o entitate centralizată — de obicei un exchange sau un depozitar specializat — să dețină cheile tale private în siguranță.

Exemple de risc de contrapartidă:

- Hărțuiri Exchange: Dacă platforma centralizată este compromisă (hack, phishing sau furt intern), poți pierde toate activele, deoarece cheile private erau sub controlul lor.

- Sechestru/Înghețare reglementară: Dacă platforma se confruntă cu provocări legale, faliment sau acțiune reglementară într-o jurisdicție specifică, contul tău ar putea fi înghețat, împiedicându-te să retragi activele, chiar dacă nu ai făcut nimic greșit.

- Faliment/Insolvență: Dacă depozitarul intră în faliment (cum s-a văzut în timpul prăbușirilor pieței din 2022), activele tale ar putea fi blocate în proceduri legale lungi, și s-ar putea să recuperezi doar o fracțiune din fonduri, dacă deloc.

Risc de eroare umană: Pericolul auto-relaționării absolute

Risc de eroare umană este amenințarea care provine din execuția slabă a practicilor de securitate personale. Acest risc este inerent în modelul de auto-custodie, unde utilizatorul este singurul responsabil pentru securitatea activelor.

Exemple de risc de eroare umană:

- Pierderea frazei semeață: Dacă pierzi backup-ul pe hârtie al frazei tale semeață (foc, inundație, document pierdut) și dispozitivul tău se defectează, fondurile tale sunt blocate permanent.

- Furt prin Phishing: Dacă ești păcălit să introduci fraza ta semeață într-un site web sau software malițios, atacatorul obține controlul total instantaneu.

- Stocare slabă: Fotografierea frazei semeață, salvarea ei pe un cloud sau păstrarea ei într-un loc nesecurizat o face vulnerabilă la furt digital sau compromis fizic.

Decizia de custodie necesită introspecție: Ești mai capabil să previi o defecțiune centralizată sau ești mai bun la gestionarea securității tale proprii și protejarea secretelor tale?

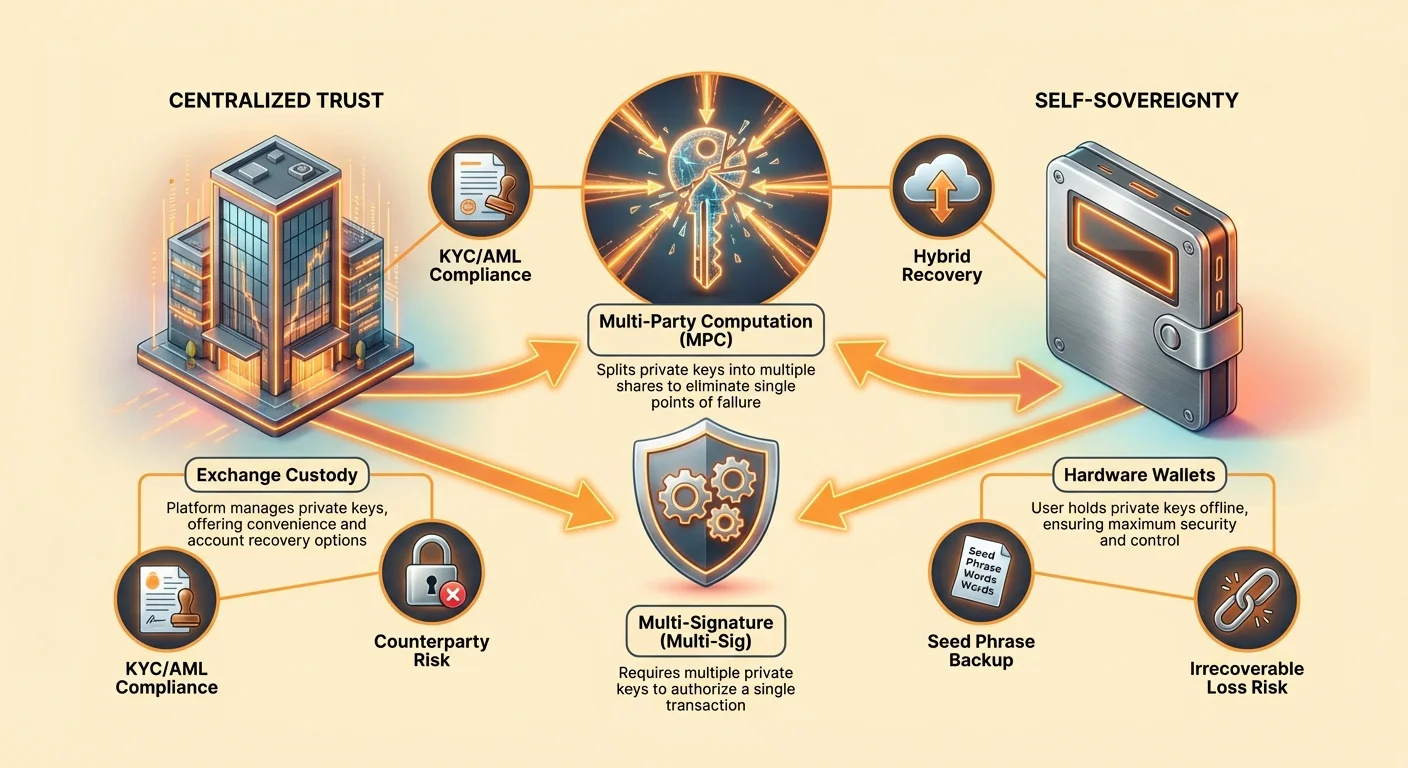

Capăt 1: Custodie centralizată (Modelul de conveniență)

Custodia centralizată este modelul cel mai familiar pentru noii veniți. Când cumperi crypto pe un exchange major (de ex., Coinbase, Kraken sau Binance), platforma deține cheile private în numele tău. Tu deții activele legal, dar exchange-ul menține controlul criptografic.

Cum funcționează custodia centralizată (Custodie exchange)

Într-un model centralizat, platforma gestionează vaste grupuri de active crypto pentru milioane de utilizatori. Ei angajează de obicei echipe de securitate extrem de sofisticate, criptare multi-strat și stocare la rece de grad instituțional (deconectată de internet) pentru a proteja aceste chei.

Când te loghezi și apeși „Trimite”, exchange-ul verifică parola ta și 2FA, apoi semnează intern tranzacția folosind sistemul lor securizat de gestionare a cheilor proprietare. Folosești în esență un sold de cont menținut de platformă, similar cu verificarea soldului bancar.

Avantaje: Conveniență, Plase de siguranță și Funcționalități

Atractia majoră a custodiei exchange este reducerea drastică a sarcinii cognitive și a barierei de intrare:

- Experiență utilizator (UX): Cumpărarea, vânzarea și tranzacționarea sunt instantanee și integrate. Procesul este simplificat, iar suportul clienți este disponibil în general pentru probleme comune.

- Recuperare cont: Dacă uiți parola sau pierzi accesul la dispozitivul 2FA, exchange-ul poate verifica identitatea ta (folosind documente KYC) și poate restabili accesul la cont. Asta elimină riscul pierderii permanente din cauza unei chei uitate.

- Măsuri de siguranță integrate: Multe exchange-uri majore oferă asigurare (de obicei împotriva furtului intern sau defecțiunii platformei, nu împotriva pierderilor de piață sau neglijenței utilizatorului) și sisteme sofisticate de detectare a fraudelor.

- Costuri mici pentru transferuri: Mutarea crypto între portofele în cadrul aceluiași exchange centralizat este adesea gratuită sau instantanee, deoarece tranzacția implică doar actualizarea unui registru intern.

Dezavantaje: Defecțiuni de securitate, Pierderea controlului și Risc de sechestru

Conveniența custodiei centralizate vine cu costul direct al suveranității și controlului:

- Risc de contrapartidă absolut: După cum s-a stabilit, dacă exchange-ul eșuează, activele tale sunt în pericol. Activele sunt pasive pe bilanțul exchange-ului, nu fonduri segregate pe numele tău (decât dacă se folosesc conturi de custodie specializate).

- KYC/AML obligatoriu: Aproape toate exchange-urile centralizate cer documentație extinsă Know Your Customer (KYC) (ID, dovadă adresă) și monitorizează Anti-Money Laundering (AML). Asta leagă istoricul tău financiar direct de identitatea ta.

- Limite de retragere și taxe: Exchange-urile pot impune limite zilnice sau lunare pentru cât crypto poți retrage și taxează taxe de tranzacție de rețea (plus uneori o taxă suplimentară de serviciu) pentru mutarea activelor de pe platformă.

- Not Your Keys, Not Your Coin: Acest principiu fundamental crypto afirmă că fără cheia privată, nu deții cu adevărat activul. Deții doar un IOU de la depozitar.

Caz de utilizare: Traderi activi și Dețineri mici

Custodia centralizată este în general potrivită pentru:

- Utilizatori noi: Cei care învață doar să cumpere și să vândă sume mici și apreciază plasa de siguranță a recuperării contului.

- Traderi activi: Utilizatori care au nevoie de acces rapid la perechi de tranzacționare, lichiditate și instrumente de market-making centralizate.

- Portofolii mici: Sume care nu ar fi devastatoare financiar dacă sunt pierdute, făcând conveniența exchange-ului să merite riscul de contrapartidă.

Capăt 2: Auto-suveranitate absolută (Modelul de responsabilitate)

Auto-custodia (sau custodie non-custodială) înseamnă că tu, și doar tu, deții cheile private. Nicio terță parte, niciun exchange și niciun furnizor de portofele nu are niciodată acces la fraza ta semeață. Aceasta este întruchiparea adevăratei suveranități financiare.

Cum funcționează auto-custodia (Portofele non-custodiale)

Auto-custodia se bazează pe software specializat sau portofele hardware. Când configurezi un portofel non-custodial (cum ar fi un dispozitiv hardware dedicat sau o aplicație software mobilă), dispozitivul generează cheia privată și fraza semeață offline.

Aplicația portofel oferă doar interfața pentru vizualizarea soldului și crearea tranzacțiilor nesemnate. Când apeși „Trimite”, trebuie să folosești cheia privată stocată (sau dispozitivul hardware) pentru a semna criptografic tranzacția înainte ca aceasta să fie transmisă pe blockchain-ul public.

Responsabilitatea deținătorului cheii private

În auto-custodie, devii propriul tău ofițer de securitate, departament de conformitate și manager al seifului bancar. Această responsabilitate este absolută:

- Control total: Controlezi când, unde și cum trimiți fonduri. Nimeni nu poate îngheța portofelul tău sau opri tranzacțiile tale (cu excepția cenzurii la nivel de rețea).

- Fără recuperare: Dacă pierzi fraza semeață, nu există buton „Parolă uitată”. Fondurile tale sunt pierdute permanent. Acesta este costul inerent al eliminării încrederii centralizate.

Avantaje: Securitate, Confidențialitate și Suveranitate financiară

Avantajele auto-custodiei contracarează direct riscurile centralizării:

- Eliminarea riscului de contrapartidă: Fondurile tale sunt sigure de la hărțuiri exchange, insolvențe și înghețări arbitrare de cont. Activele există doar pe blockchain, securizate de puterea matematică a cheii tale private.

- Confidențialitate maximă: Deoarece portofelele de auto-custodie nu cer KYC, proprietatea ta este decuplată de identitatea ta legală. Deși tranzacțiile sunt publice, legarea adresei portofelului de identitatea ta reală este dificilă decât dacă tranzacționezi cu o entitate centralizată, obligată la KYC.

- Acces complet la DeFi: Auto-custodia este necesară pentru a interacționa cu finanțe descentralizate (DeFi), NFT-uri, exchange-uri descentralizate (DEX-uri) și diverse aplicații Web3 fără a te baza pe intermediari.

Dezavantaje: Pierdere irecuperabilă și Barieră înaltă de intrare

Nivelul ridicat de responsabilitate creează riscuri noi, catastrofale:

- Pierdere irecuperabilă: Acesta este cel mai semnificativ dezavantaj. Dacă cheia este pierdută, distrusă sau furată din cauza securității slabe, fondurile sunt pierdute permanent.

- Complexitate: Gestionarea securizată a unui portofel hardware, criptarea backup-urilor și respectarea celor mai bune practici necesită disciplină tehnică și vigilență constantă. Curba de învățare inițială este abruptă.

- Costuri tranzacții: Fiecare mișcare a fondurilor implică taxe directe de tranzacție de rețea (gas), care pot fi costisitoare în funcție de aglomerația rețelei.

Caz de utilizare: Deținători pe termen lung și Active de valoare înaltă

Auto-custodia este alegerea obligatorie pentru:

- HODLeri (Deținători pe termen lung): Utilizatori care plănuiesc să stocheze active ani de zile și să minimizeze expunerea la volatilitatea pieței pe termen scurt sau riscul entităților centralizate.

- Portofolii mari: Orice sumă de crypto care reprezintă o porțiune semnificativă din valoarea netă a unui utilizator ar trebui mutată în stocare securizată, auto-custodiată (ideal portofele hardware).

- Advocați ai confidențialității: Utilizatori care prioritizează menținerea confidențialității financiare și accesul descentralizat mai presus de toate.

Navigarea terenului mediu: Custodie hibridă și avansată

Compromisul stark dintre conveniență (custodială) și control (auto-custodie) a impulsionat dezvoltarea modelelor hibride concepute să atenueze dezavantajele ambelor extreme, creând opțiuni mai sigure și mai flexibile pe spectrul custodiei.

Portofele Multi-semnătură (Multi-Sig)

Tehnologia Multi-Sig necesită multiple chei private pentru a autoriza o singură tranzacție. În loc să fie necesară o singură semnătură (1-of-1), o tranzacție ar putea necesita trei chei din cinci disponibile (3-of-5) pentru a fi semnată.

Cum reduce riscul:

- Atenuarea erorii umane: Dacă o cheie este pierdută sau furată, fondurile sunt încă sigure, deoarece atacatorul nu poate atinge pragul de semnături necesar.

- Guvernare corporativă: Ideal pentru afaceri sau familii, asigurând că nicio persoană nu poate muta unilateral sume mari de capital.

- Securitate descentralizată: Cheile pot fi distribuite geografic sau deținute de parteneri de încredere, creând redundanță de securitate descentralizată.

Deși puternică, Multi-Sig necesită coordonarea multiplilor participanți și este încă vulnerabilă dacă majoritatea cheilor sunt compromise (de ex., dacă trei din cinci chei sunt stocate împreună).

Calcul multipartit (MPC) explicat

Calculul multipartit (MPC) este o abordare criptografică revoluționară care permite semnarea unei tranzacții fără a crea sau stoca vreodată o cheie privată completă într-un singur loc. Aceasta este una dintre cele mai semnificative progrese care abordează „compromisurile custodiei crypto.”

Procesul MPC (Spargerea cheii):

În loc să genereze o cheie privată și să o împartă (ca Multi-Sig), MPC generează mai multe „părți de chei”. Aceste părți sunt create simultan și sunt proiectate matematic astfel încât:

- Nicio parte de cheie nu este suficientă pentru a cheltui fondurile.

- Părțile de chei nu trebuie niciodată reasamblate într-o cheie privată completă în timpul procesului de semnare.

Un caz de utilizare MPC comun (Recuperare hibridă):

Într-o implementare populară, un utilizator ar putea deține două părți (una pe telefon, una pe computer), iar un serviciu terț specializat deține o a treia „parte de recuperare”. Tranzacția necesită 2-of-3 părți pentru a semna.

- Dacă utilizatorul își pierde telefonul, poate folosi partea de pe computer și partea de recuperare terță pentru a muta fondurile.

- Partea terță, deținând doar o parte, nu poate fura fondurile.

- Sistemul oferă beneficiile de securitate ale auto-custodiei (utilizatorul menține controlul asupra majorității părților) cu beneficiile de recuperare ale custodiei centralizate (există o plasă de siguranță).

Portofelele MPC abordează riscul catastrofal al erorii umane de pierdere a frazei semeață, menținând în același timp proprietatea adevărată non-custodială asupra activului subiacent. Acest lucru plasează MPC ferm în mijlocul spectrului custodiei.

Compromisuri ale soluțiilor hibride

Deși extrem de eficiente, modelele hibride introduc complexitate:

| Model | Beneficiu | Dezavantaj |

|---|---|---|

| Multi-Sig | Guvernare excelentă și redundanță a cheilor. | Complexitate operațională ridicată; tranzacții mai costisitoare (necesită multiple semnături). |

| Portofele MPC | Elimină punctul unic de eșec (fraza semeață). | Se bazează pe software specializat; deseori necesită încredere în securitatea matematică a furnizorului de servicii MPC. |

Perspectiva reglementară și legală asupra custodiei

Alegerea modelului de custodie are implicații semnificative mult dincolo de securitatea tehnologică, afectând conformitatea legală, confidențialitatea și planificarea moștenirii pe termen lung.

KYC/AML și Servicii custodiale

Platformele custodiale, operând ca instituții financiare reglementate, sunt obligate legal să respecte legile Know Your Customer (KYC) și Anti-Money Laundering (AML). Asta înseamnă că raportează date de tranzacții și informații de identitate către agenții guvernamentale când este necesar.

Dacă ești preocupat de menținerea confidențialității sau minimizarea amprentei tale de identitate în spațiul crypto, folosirea custodiei centralizate subminează fundamental acel obiectiv.

Când oferă auto-custodia confidențialitate?

Portofelele de auto-custodie oferă confidențialitate tranzacțională deoarece sunt pseudonime (adresele sunt numere, nu nume). Totuși, această confidențialitate nu este absolută. Dacă un utilizator finanțează portofelul non-custodial printr-o retragere de la un exchange verificat KYC, guvernul poate urmări ușor tranzacția și asocia adresa portofelului cu identitatea utilizatorului.

Confidențialitatea adevărată necesită securitate operațională meticuloasă, inclusiv utilizarea monedelor sau tehnologiilor care îmbunătățesc confidențialitatea și gestionarea atentă a punctelor de interacțiune dintre portofelele tale de auto-custodie și lumea fiat reglementată.

Provocări ale planificării moștenirii

Una dintre cele mai profunde provocări ale auto-custodiei este moștenirea digitală. Transmiterea unui cont financiar tradițional este simplă prin testament. Transmiterea crypto necesită transferul accesului la cheile private.

Dacă deținătorul unei chei moare fără a comunica securizat locația și formatul frazei semeață, activele crypto sunt funcțional pierdute pentru totdeauna. Auto-custodia cere un plan proactiv și structurat de moștenire, implicând adesea escro-uri legale sau configurații specializate MPC cu switch de moarte, pentru a asigura că moștenitorii pot obține acces fără a compromite securitatea cât timp proprietarul este în viață.

Ghid practic de decizie: Alegerea locului tău pe spectru

Selectarea modelului corect de custodie nu este o alegere unică, ci un proces continuu care ar trebui să reflecte circumstanțele tale financiare, abilitățile tehnice și toleranța la risc. Iată un cadru pentru a-ți ghida luarea deciziilor.

Evaluarea nivelului tău de abilități tehnice

Fii brutal de onest în privința capacității tale de a menține securitatea digitală:

| Nivel abilități | Recomandare custodie | Raționament |

|---|---|---|

| Începător/Nivel scăzut | Custodie centralizată (Exchange-uri) | Recuperarea contului este critică. Costul erorii umane (pierderea semeaței) este mai mare decât riscul defecțiunii platformei pentru dețineri mici. |

| Intermediar/În dezvoltare | Auto-custodie software (sau MPC) | Capabil să înțeleagă 2FA, să securizeze dispozitive și gestionare de bază a cheilor, dar poate beneficia încă de funcții hibride de recuperare. |

| Avansat/Expert | Auto-custodie hardware (sau Multi-Sig) | Deține disciplina și cunoștințele pentru a gestiona backup-uri criptate, securitate fizică și interfețe avansate de portofele. |

Evaluarea mărimii deținerii și orizontului temporal

Valoarea și durata investiției tale sunt cei mai importanți factori cantitativi în decizia de custodie.

1. Portofolii mici sau de tranzacționare (Active fierbinți)

- Definiție: Active folosite pentru tranzacționare zilnică, speculație pe termen scurt sau achiziții mici. Aceste fonduri sunt „fierbinți” deoarece trebuie să fie accesibile rapid.

- Custodie recomandată: Exchange centralizat.

- Raționament: Conveniența și viteza depășesc riscul moderat de contrapartidă. Dacă pierderea totală este sub echivalentul chiriei pentru câteva luni, riscul este adesea tolerabil în schimbul ușurinței de utilizare.

2. Dețineri medii până la mari (Active reci)

- Definiție: Investiții destinate a fi deținute luni sau ani (HODLing). Aceste fonduri ar trebui să fie „reci” (în stocare la rece).

- Custodie recomandată: Auto-custodie dedicată (Portofele hardware).

- Raționament: Riscul de a te baza pe o terță parte să dețină economiile vieții tale timp de cinci ani sau mai mult depășește semnificativ riscul ca utilizatorul să protejeze meticulos un dispozitiv hardware și fraza semeață.

Sfat practic: Nu pune toate cheile în același coș

O abordare matură a custodiei crypto este diversificarea. Este rar înțelept să angajezi 100% din activele tale într-un singur punct pe spectru.

Regula 80/20 a custodiei:

- 80% Rece (Auto-custodie): Bulk-ul investiției tale — porțiunea pe termen lung, de valoare înaltă — ar trebui securizată folosind metode de auto-custodie absolută (portofele hardware, MPC sau Multi-Sig). Asta te protejează de eșecuri centralizate catastrofale.

- 20% Fierbinte (Custodial): O porțiune mai mică, rezervată pentru tranzacționare imediată sau nevoi rapide de lichiditate, poate rămâne pe un exchange centralizat reputat. Asta oferă conveniență fără a risca întregul portofoliu.

Această abordare echilibrată oferă atât auto-suveranitatea necesară pentru securitatea financiară, cât și accesibilitatea cerută pentru participarea activă pe piață.

Concluzie

Decizia custodiei crypto este o reflecție a filosofiei tale personale privind încrederea, controlul și gestionarea riscului. Criptomonedele îți oferă oportunitatea fără precedent de a elimina dependența de paznicii tradiționali, dar această libertate vine cu responsabilitate absolută.

Custodia centralizată oferă conveniență și plase de siguranță instituționale, dar te supune riscului de contrapartidă. Auto-custodia absolută oferă suveranitate și securitate superioară împotriva eșecurilor instituționale, dar cere disciplină meticuloasă pentru a evita erori umane catastrofale. Soluțiile hibride, în special portofelele MPC, evoluează rapid pentru a oferi un teren mediu crucial, combinând mecanisme de recuperare cu control descentralizat.

Calea ta pe spectrul custodiei ar trebui să fie dinamică. Pe măsură ce portofoliul tău crește, abilitățile tale tehnice se îmbunătățesc și înțelegerea riscurilor inerente se adâncește, activele tale ar trebui să se mute natural spre un control și auto-suveranitate mai mari. Stăpânirea mecanicilor custodiei este primul și cel mai vital pas spre atingerea independenței financiare adevărate în era digitală.