Când explorați lumea finanțelor descentralizate, este ușor să vă distrați cu clopoțeii tehnologici — viteze mari de tranzacționare, aplicații noi și interfețe de utilizator elegante. Cu toate acestea, adevărata sustenabilitate a oricărui blockchain Layer 1 (L1) — rețeaua de bază fundamentală precum Ethereum, Solana sau Cardano — nu se bazează doar pe tehnologia sa, ci pe modelul economic subiacent, sau tokenomics.

Înțelegerea economiei L1 înseamnă depășirea mișcărilor simple de preț și analiza mecanismelor care securizează rețeaua, motivează participanții și gestionează oferta activului în timp. Aceste modele dictează dacă randamentul pe care îl obțineți este un „randament real” sustenabil sau doar o „subvenție inflaționistă”.

Pentru oricine vizează suveranitatea pe termen lung și creșterea sustenabilă în economia digitală, disecarea acestor structuri de incentivizare este esențială. Acest ghid oferă o analiză profundă a motorului financiar al blockchain-urilor Layer 1, concentrându-se pe modul în care inflația, staking-ul și utilitatea se combină pentru a determina valoarea activului pe termen lung.

Mecanismele de bază ale tokenomics-ului Layer 1

Tokenul nativ al unui blockchain Layer 1 îndeplinește simultan multiple funcții economice critice. Este sângele vieții rețelei, acționând ca combustibil, garanție de securitate și mecanism de guvernanță. Înainte de a analiza incentivizările, trebuie să înțelegem de ce există acești tokeni.

Rolul activului nativ: Utilitate și securitate

Funcția principală a oricărui token nativ L1 (de exemplu, Ether, SOL) este de a asigura că rețeaua poate opera în mod sigur și eficient.

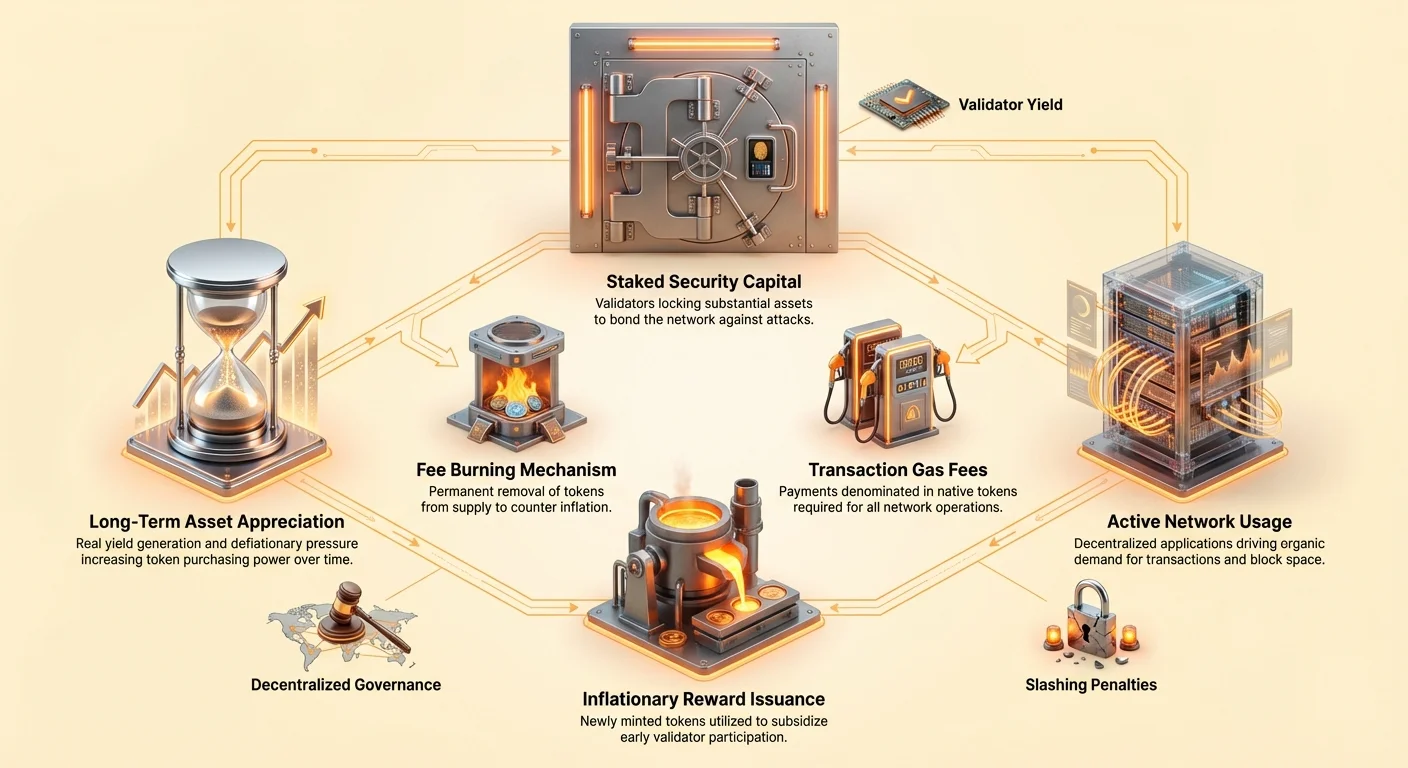

- Taxe de gaz/tranzacții (Utilitate): Fiecare acțiune efectuată pe blockchain — trimiterea unui token, schimbul de active sau interacțiunea cu o aplicație descentralizată (dApp) — necesită efort computațional. Utilizatorii trebuie să plătească o taxă mică, numită „gaz”, denominată în tokenul nativ L1. Aceasta creează o cerere constantă, organică pentru activ și previne spam-ul rețelei.

- Garanție de staking (Securitate): În sistemele Proof-of-Stake (PoS), validatorii trebuie să blocheze (stake) o cantitate semnificativă de token nativ pentru a participa la validarea tranzacțiilor și propunerea de blocuri noi. Acest capital blocat acționează ca o garanție; dacă validatorul acționează malițios sau nu performează, o porțiune din stake-ul său poate fi distrusă (slashed). Acest mecanism leagă direct valoarea economică a tokenului de nivelul de securitate al întregii rețele.

Fundamentele ofertei și cererii

Valoarea unui activ L1 este produsul utilității sale fundamentale (cerere) și a programului său de ofertă (emisiune/inflație).

- Factori de cerere: Activitatea rețelei (câte dApp rulează), adoptarea de către utilizatori, interesul speculativ și necesitatea tokenului pentru garanție (staking).

- Factori de ofertă: Programul de inflație prestabilit al protocolului (câte tokeni noi sunt creați zilnic) și orice mecanisme deflaționiste (câți tokeni sunt arși).

O economie L1 sustenabilă prosperă atunci când utilitatea autentică creează o cerere puternică care presează constant prețul activului în sus, compensând ideal sau depășind orice inflație a ofertei.

Proof-of-Stake (PoS) și ingineria incentivizărilor

Proof-of-Stake este mecanismul de consens dominant pentru rețelele Layer 1 moderne. Înlocuiește mineritul intensiv energetic al Proof-of-Work (PoW) cu un sistem de incentivizare economică: blocați-vă crypto-ul, securizați lanțul și câștigați recompense.

Mecanismul recompenselor de staking

Recompensele de staking nu sunt cadouri arbitrare; ele sunt cheltuieli esențiale de securitate plătite de protocol. Scopul emiterii recompenselor este triplu:

- Motivarea participării: Staking-ul necesită blocarea activelor, generând un cost de oportunitate (incapacitatea de a folosi acele active în altă parte). Recompensele compensează stakerii pentru acest blocaj și riscul de eșec tehnic sau slashing.

- Realizarea descentralizării: Recompense mai mari încurajează mai multe persoane să ruleze validatori, crescând suma totală blocată și distribuind controlul către mai multe părți, îmbunătățind astfel rezistența la cenzură.

- Buget de securitate: Costul total al recompenselor de staking reprezintă bugetul anual de securitate al rețelei. Dacă recompensele sunt prea mici, participanții ar putea retrage stake-ul, făcând rețeaua mai ieftină și mai ușor de compromis de către un atacator (de exemplu, executând un atac de 51%).

Economia validatorilor: Costuri și beneficii

Pentru participanții serioși, devenirea unui validator este o operațiune de afaceri care implică compromisuri economice:

| Componentă economică | Impact asupra validatorului |

|---|---|

| Cerința de capital | Costul achiziționării numărului minim necesar de tokeni L1 pentru staking. Aceasta este cea mai mare investiție inițială. |

| Costuri operaționale | Hardware, conectivitate la internet și taxe de mentenanță (de exemplu, găzduire în cloud). |

| Risc de slashing | Penalizare economică pentru timp de inactivitate sau activitate malițioasă. Necesită monitorizare constantă și expertiză. |

| Recompense de staking | Principalul beneficiu, plătit de obicei în tokeni nou emiși (inflaționist) și/sau taxe de tranzacție (randament real). |

Participanții sofisticați compară randamentul anual procentual așteptat (APY) al staking-ului cu riscurile și costurile operaționale. Protocolul trebuie să asigure că rata recompenselor este suficient de mare pentru a atrage stake suficient, dar suficient de mică încât să nu dilueze sever deținătorii existenți de tokeni.

Dilema inflaționistă: Randament subvenționat vs. sustenabil

Cel mai critic concept analitic pentru evaluarea unui model de tokenomics L1 este distingerea între randamentul generat prin productivitatea rețelei și randamentul generat prin expansiune artificială a ofertei. Această diferențiere definește sustenabilitatea pe termen lung a activului.

Randament generat de subvenții inflaționiste

Multe rețele Proof-of-Stake se bazează inițial puternic pe emisiune inflaționistă — crearea de tokeni noi — pentru a plăti recompensele de staking. Acest lucru este comun în L1-urile mai noi care încearcă să își crească rapid bugetul de securitate.

Provocarea economică (Dilutie): Dacă un protocol L1 plătește o recompensă de staking de 10% prin inflaționarea simultană a ofertei totale de tokeni cu 10%, procentul de proprietate al stakerului asupra rețelei rămâne constant. Deși numărul nominal de tokeni al stakerului crește, puterea sa de cumpărare relativă la valoarea totală a rețelei s-ar putea să nu crească deloc.

Această emisiune inflaționistă este în esență o subvenție. Garantază o rată mare de recompensă pentru a securiza lanțul, dar vine cu costul dilutării pentru toți deținătorii de tokeni.

Înțelegerea randamentului real

În contrast cu subvențiile inflaționiste, Randamentul real este venitul derivat din activitatea autentică a rețelei care nu necesită crearea de ofertă nouă. Pentru L1-uri, randamentul real provine în principal din:

- Taxe de tranzacție: Porțiunea din taxele de gaz plătite de utilizatori care este distribuită înapoi către validatorii care procesează tranzacțiile.

- MEV (Valoare maximă extractibilă): Profitul pe care validatorii îl pot obține prin reordonarea strategică, inserarea sau cenzurarea tranzacțiilor într-un bloc pe care îl propun.

Un L1 care acoperă o porțiune mare din recompensele sale de staking folosind aceste surse este considerat economic mai puternic, deoarece bugetul său de securitate este susținut de cerere (utilitate) mai degrabă decât de expansiune a ofertei (inflație). Aceasta este definiția unui model economic sustenabil.

Seigniorage: Taxa asupra non-stakerilor

Mecanismul de inflație inerent în multe sisteme PoS creează o forță economică subtilă, dar puternică, cunoscută sub numele de seigniorage crypto.

În finanțele tradiționale, seigniorage este profitul pe care guvernul îl obține prin emiterea monedei. În crypto, descrie impactul economic al emisiunii noi de tokeni concepută pentru a finanța recompensele de staking.

Cum funcționează: Când tokeni noi sunt emiși pentru a plăti stakerii, piscina totală de tokeni crește. Această creștere devalorizează fiecare token aflat în circulație.

- Stakeri: Ei primesc tokenii noi, compensându-i pentru inflație. Poziția lor economică netă este în general pozitivă (recompensele lor depășesc de obicei ușor rata generală de inflație).

- Non-stakeri (Deținători pasivi): Ei suferă devalorizarea tokenilor lor, dar nu primesc nicio compensație.

În esență, seigniorage acționează ca o taxă descentralizată asupra deținătorilor pasivi, obligându-i să își stake-uie activelor pentru a-și proteja puterea de cumpărare. Acest mecanism împinge eficient comunitatea către maximizarea raportului stakat, crescând astfel securitatea rețelei. Dacă alegeți să nu faceți staking, plătiți în esență pentru bugetul de securitate al tuturor celorlalți.

Comparație tokenomics L1: Studii de caz privind sustenabilitatea

Analiza echilibrului dintre inflație și taxe evidențiază diferențele în designul economic:

| Tip rețea L1 | Sursă principală de recompensă | Impact asupra ofertei | Perspectivă economică |

|---|---|---|---|

| L1 timpuriu/inflație mare | Inflație anuală fixă mare (de exemplu, țintă 5-15%). | Oferta se extinde rapid, indiferent de cererea rețelei. | Risc mare de diluție; prețul activului depinde puternic de adoptarea viitoare care să compenseze inflația. |

| L1 dominant în taxe (de exemplu, Ethereum post-Merge) | În principal taxe de tranzacție și randament real; emisiunea este scăzută sau potențial net negativă. | Oferta este relativ statică sau, datorită arderii taxelor, potențial deflaționistă. | Risc scăzut de diluție; certitudine mare că APY-ul de staking este „real”. |

Sfat practic: Când analizați randamentul de staking al unui L1, întrebați-vă: Care este rata netă de inflație a tokenului? Dacă recompensa dvs. de staking (de exemplu, 8%) este doar puțin mai mare decât rata de inflație (de exemplu, 7%), randamentul dvs. real este minim, chiar dacă APY-ul nominal pare mare.

Analiza acumulării valorii tokenului

Valoarea pe termen lung a unui activ L1 nu este determinată doar de modelul său de securitate, ci de capacitatea sa de a acumula valoare economică în timp. Acumularea sustenabilă a valorii depinde adesea de mecanisme care limitează oferta în timp ce maximizează cererea de utilitate.

Arderea taxelor și presiunea deflaționistă

Unul dintre cele mai puternice pârghii economice în tokenomics-ul L1 este eliminarea permanentă (arderea) a tokenilor din oferta circulantă.

Implementarea mecanismelor precum EIP-1559 al Ethereum a demonstrat că arderea unei porțiuni din taxele de tranzacție introduce un contraechilibru deflaționist la noua emisiune. Când activitatea rețelei este mare, cantitatea de ETH arsă poate depăși cantitatea de ETH nou emisă pentru recompensele de staking, ducând la o ofertă net deflaționistă.

De ce contează pentru valoare: Dacă oferta scade constant, valoarea fiecărui token rămas ar trebui, în teorie, să crească (presupunând că cererea rămâne constantă sau crește). Acest lucru face din activul L1 un depozit atractiv de valoare bazat pe penurie, întărindu-i securitatea prin incentivizări economice.

Guvernanță și managementul trezoreriei

Designul unui L1 include puterea guvernanței, care dictează modul în care viitorul economic al activului este gestionat. Modelele de guvernanță se împart de obicei în două categorii:

- Guvernanță directă a stakerilor: Deținătorii de tokeni votează pentru actualizări de protocol, ajustări de recompense și cheltuieli din trezorerie. Acest lucru acordă control economic direct stakerilor, aliniindu-le incentivările cu sănătatea pe termen lung a rețelei.

- Fonduri fundație/ecosystem: Unele L1-uri alocă o porțiune din tokenii nou emiși sau taxele de tranzacție într-o trezorerie descentralizată, gestionată de comunitate sau o fundație de dezvoltare. Această trezorerie finanțează dezvoltarea, granturile și creșterea ecosistemului, ceea ce stimulează indirect utilitatea și cererea.

Investitorii trebuie să analizeze calitatea și transparența procesului de guvernanță. Un sistem în care recompensele sau parametrii pot fi schimbați arbitrar introduce un risc economic semnificativ. O trezorerie bine gestionată, însă, poate fi un motor major al creșterii sustenabile.

Efectul de flywheel al adoptării rețelei

Scopul suprem al unui model economic L1 de succes este crearea unei bucle de feedback pozitivă — „efectul de flywheel” — care stimulează acumularea sustenabilă a valorii:

- Securitate și incentivizări: Randamente atractive de staking motivează mai mulți utilizatori să blocheze tokeni, crescând valoarea totală stakată și astfel securitatea lanțului.

- Încrederea dezvoltatorilor: Securitate ridicată, combinată cu un model economic robust, atrage dezvoltatori să construiască dApp-uri pe L1.

- Cerere utilizatori: dApp-urile noi atrag mai mulți utilizatori, ducând la un volum mai mare de tranzacții.

- Utilitate & Penurie: Volumul crescut de tranzacții înseamnă taxe de gaz mai mari plătite. Dacă o porțiune din aceste taxe este arsă, oferta de tokeni se strânge, iar randamentul real plătit stakerilor crește.

- Acumulare valoare: Penuria crescută și randamentul real mai mare cresc prețul tokenului, întărind în continuare valoarea garanției de securitate.

Acest flywheel asigură că succesul rețelei se traduce direct în valoarea tokenului, consolidând viabilitatea economică pe termen lung a L1-ului.

Economia validatorilor și managementul riscurilor

Deși recompensa generală de staking (APY) este cea mai vizibilă metrică, stakerii potențiali și deținătorii pasivi trebuie să privească mai adânc în mecanismele care afectează profitabilitatea și riscul.

Structuri de penalizare (Slashing)

Slashing-ul este disincentivul economic ultim pentru comportamentul slab. Deși rularea unui nod validator oferă venit, implică și riscul pierderii dacă nodul semnează dublu tranzacții sau rămâne offline pentru perioade extinse.

Pentru investitorii individuali care folosesc furnizori de staking sau protocoale de staking lichid, este esențial să înțeleagă:

- Risc delegare: Dacă delegați tokenii către un validator, sunteți supus acelorași penalizări de slashing pe care le încasează ei, chiar dacă eșecul lor operațional a fost în afara controlului dvs.

- Asigurare protocol: Unele soluții de staking lichid oferă asigurare încorporată sau mecanisme de pooling pentru a mitiga riscul mic de slashing, adesea contra unei taxe, care reduce APY-ul dvs. efectiv general.

Importanța raportului stakat

Raportul stakat (procentul din oferta totală circulantă blocat în staking) este un indicator critic al sănătății economice.

- Raport stakat scăzut: Indică adesea că recompensele de staking sunt insuficiente pentru a acoperi riscurile sau costurile de oportunitate, sugerând că rețeaua ar putea cheltui prea puțin pe securitate.

- Raport stakat ridicat: Sugerează încredere mare în rețea și acoperire mare de securitate, dar poate duce la randamente descrescătoare, deoarece piscina fixă de recompense este distribuită între mai mulți participanți.

Un model economic L1 robust vizează „Zona Goldilocks”, unde recompensele sunt suficient de mari pentru a menține un buget sănătos de securitate (de exemplu, raport stakat 60-80%) fără a se baza pe inflație excesivă.

Risc avansat: Centralizarea staking-ului

Deși modelele economice L1 motivează participarea, concentrarea activelor stakate într-un număr mic de validatori (sau servicii centralizate de staking/burse) reprezintă un risc economic pentru promisiunea descentralizată a rețelei.

Dacă majoritatea tokenilor stakați sunt controlați de una sau două entități, rețeaua devine susceptibilă la cenzură economică sau coluziune, potențial subminând utilitatea pe termen lung și propunerea de valoare. Investitorii dedicați suveranității de sine ar trebui să prioritizeze soluții de staking descentralizate și să participe activ în guvernanță pentru a menține integritatea modelului economic.

Concluzie

Înțelegerea modelelor economice Layer 1 înseamnă vizualizarea activelor crypto nu doar ca tokeni, ci ca acțiuni într-o companie descentralizată a cărei valoare este legată de productivitatea și gestionarea resurselor sale.

Pentru noii adoptați și analiștii financiari deopotrivă, ideea cheie este distincția dintre „randamentul subvenționat” (plătit prin inflație și diluarea non-stakerilor) și „randamentul real” (plătit prin utilitate, taxe și activitate rețea). L1-urile sustenabile trec în timp de la dependența de subvenții inflaționiste la generarea bugetelor de securitate în principal prin randament real și mecanisme deflaționiste, creând un flywheel puternic care stimulează utilitatea și valoarea activului pe termen lung. Concentrându-se pe aceste principii economice de bază, investitorii pot evalua mai bine riscurile și identifica platformele construite pentru suveranitate durabilă în viitorul descentralizat.