Bine ați venit în noua eră a activelor digitale. De ani de zile, lumea criptomonedelor a funcționat în mare parte în afara sistemului financiar tradițional, câștigând o reputație de „Vestul Sălbatic”. Acea eră se încheie. Pe măsură ce crypto se maturizează de la o tehnologie de nișă la o clasă de active de un trilion de dolari, guvernele globale și organismele de reglementare intervin pentru a defini regulile de implicare.

Pentru investitorul sofisticat, profesionistul financiar sau adoptantul serios al auto-custodiei, înțelegerea acestui peisaj reglementar în evoluție nu mai este opțională – este o necesitate critică pentru eficiență strategică, managementul riscurilor și participarea pe termen lung. Aceste reglementări dictează unde puteți tranzacționa, cum tranzacționați și ce obligații aveți ca deținător de active.

Acest ghid cuprinzător depășește conformitatea tranzacțională simplă pentru a oferi o analiză prospectivă a principalelor cadre reglementare care definesc viitorul crypto, concentrându-se în mod specific pe ghidurile Grupului de Acțiune Financiară (FATF), reglementarea emblematică Markets in Crypto-Assets (MiCA) din Europa și punctele de fricțiune iminente privind auto-custodia și finanțele descentralizate (DeFi). Stăpânirea acestui mediu reglementar este cheia pentru construirea suveranității de sine în economia digitală.

Păzitorii globali: Înțelegerea FATF și a mandatului său

La baza aproape tuturor reglementărilor globale crypto se află nevoia de a preveni activitățile financiare ilicite, în principal spălarea banilor și finanțarea terorismului. Organizațiile responsabile de stabilirea acestor standarde internaționale acționează ca arhitecții conformității la nivel mondial.

Ce este Grupul de Acțiune Financiară (FATF)?

Grupul de Acțiune Financiară (FATF) este un organism interguvernamental independent care dezvoltă și promovează politici pentru combaterea spălării banilor (AML) și finanțării terorismului (CFT). Nu este un organism legislativ în sine; mai degrabă, stabilește standarde globale standarde pe care țările membre (care includ majoritatea economiilor majore ale lumii) sunt așteptate să le implementeze prin propriile legi naționale.

Când FATF emite ghiduri, creează efectiv un model global pentru acțiunea reglementară. Pentru industria crypto, ghidurile FATF au fost transformative, cerând țărilor să trateze activele digitale și serviciile construite în jurul lor cu aceleași măsuri stricte de conformitate aplicate băncilor și instituțiilor financiare tradiționale.

Definirea Furnizorilor de Servicii de Active Virtuale (VASPs)

Cel mai impactant pas al FATF a fost definirea categoriei de afaceri supuse regulilor sale: Furnizorii de Servicii de Active Virtuale (VASPs).

Un VASP este orice persoană sau entitate care desfășoară una sau mai multe dintre următoarele activități sau operațiuni în numele altei persoane fizice sau juridice:

- Schimb între active virtuale și monede fiduciare.

- Schimb între una sau mai multe forme de active virtuale.

- Transferul activelor virtuale.

- Păstrarea și/sau administrarea activelor virtuale sau a instrumentelor care permit controlul asupra activelor virtuale.

- Participarea și furnizarea de servicii financiare legate de oferta și/sau vânzarea unui activ virtual de către emițător.

În termeni practici, această clasificare include bursele centralizate de criptomonede (CEXs) precum Coinbase sau Kraken, custozii crypto, brokerii și potențial chiar anumiți furnizori de portofele găzduite. Crucial, prin categorisirea lor ca VASPs, FATF supune aceste entități cerințelor obligatorii KYC (Know Your Customer) și AML.

Rolul critic al IOSCO

În timp ce FATF se concentrează strict pe AML/CFT, un alt jucător cheie este Organizația Internațională a Comisiilor de Valori Mobiliare (IOSCO). IOSCO joacă un rol similar cu cel de stabilitor global de standarde pentru piețele de valori mobiliare.

Dacă o criptomonedă este considerată o „valoare mobiliare” (o determinare care variază în funcție de țară), cadrele reglementare stabilite de IOSCO sunt cruciale. IOSCO se concentrează pe protecția investitorilor, asigurarea integrității pieței și reducerea riscului sistemic. Ghidurile lor influențează modul în care stablecoin-urile, protocoalele de împrumut DeFi și activele tradiționale tokenizate sunt tratate – adesea cerând dezvăluiri de prospect, guvernanță adecvată și reguli împotriva manipulării pieței.

Implementarea spălării banilor globale: Regula de Călătorie FATF

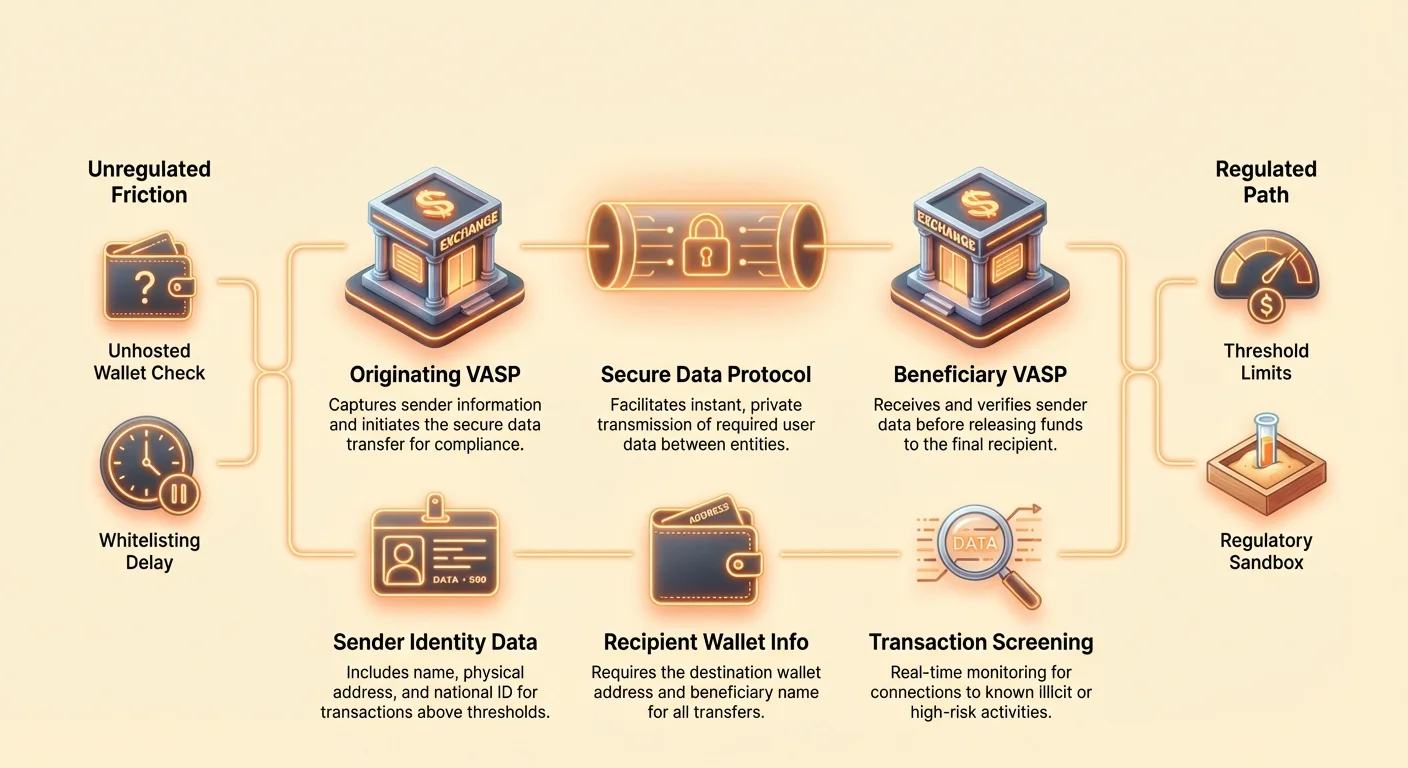

Cea mai disruptivă implementare reglementară derivată din ghidurile FATF este Recomandarea 16, adesea numită „Regula de Călătorie”. Această regulă este concepută pentru a preveni ca actorii răi să trimită transferuri anonime între platformele VASP.

Deconstruirea Recomandării 16

Regula de Călătorie cere VASPs să obțină, să dețină și să transmită anumite informații obligatorii despre originator și beneficiar către VASP-ul contraparte atunci când transferă active digitale peste un prag specificat (de obicei 1.000 USD sau 3.000 USD, în funcție de jurisdicție).

Informații obligatorii pentru Originator (Expeditor):

- Nume

- Adresa portofelului

- Adresa fizică (sau număr unic de identificare națională/data și locul nașterii, în funcție de jurisdicție)

Informații obligatorii pentru Beneficiar (Destinatar):

- Nume

- Adresa portofelului

Această reglementare impune ca tranzacțiile crypto, atunci când se deplasează între entități reglementate, să poarte date de identificare, la fel ca transferurile tradiționale prin transfer electronic. Intenția este clară: să asigure trasabilitatea fondurilor în întregul ecosistem global.

Provocări tehnologice pentru conformitate

Regula de Călătorie ridică obstacole tehnologice imense unice pentru crypto. Transferurile bancare tradiționale se mișcă lent (ore sau zile) și folosesc canale de mesagerie sigure și stabilite (cum ar fi SWIFT). Transferurile crypto sunt instantanee, fără permisiune și transfrontaliere în mod implicit.

Pentru a se conforma, VASPs trebuie să implementeze protocoale noi complexe capabile de:

- Identificarea VASP-ului contraparte: Determinarea dacă portofelul destinatar aparține unui alt VASP reglementat și, dacă da, care anume.

- Transfer securizat de date: Partajarea informațiilor sensibile, identificabile personal (PII) în mod instantaneu și securizat în afara rețelei blockchain publice.

- Segmentare jurisdicțională: Gestionarea pragurilor și cerințelor de date variate în funcție de locația VASP-ului.

Soluții precum TRISA (Travel Rule Information Sharing Architecture) și Shyft Network apar pentru a facilita transmiterea securizată, off-chain, peer-to-peer a datelor între VASPs, dar realizarea interoperabilității globale rămâne o provocare masivă.

Impact asupra burselor centralizate (CEXs)

Pentru utilizatorii CEXs, Regula de Călătorie modifică semnificativ experiența de retragere. CEXs sunt obligate să efectueze due diligence asupra adreselor de destinație, ducând la schimbări practice de conformitate:

- Lista albă: Multe burse cer acum utilizatorilor să „liste albă” sau să înregistreze adrese de portofele externe (chiar și portofele de auto-custodie) înainte de a retrage sume mari. Acest lucru implică adesea verificarea manuală a proprietății sau explicarea naturii tranzacției.

- Verificare VASP-la-VASP: Dacă trimiteți fonduri de la Bursa A la Bursa B, ambele burse trebuie să schimbe PII despre dumneavoastră și destinatar (adesea dumneavoastră înșivă, dacă dețineți ambele conturi) înainte de a elibera fondurile. Dacă VASP-ul destinatar nu furnizează datele cerute, VASP-ul expediat poate opri sau respinge tranzacția.

- Retragerea către portofele negăzduite: Deși Regula de Călătorie nu previne strict retragerile către portofele negăzduite, cere VASP-ului originar să adune informații detaliate despre utilizatorul care trimite fondurile și adesea cere due diligence îmbunătățit pentru tranzacții peste prag.

Ghid practic pentru conformitatea cu Regula de Călătorie pentru utilizatori

Pentru deținătorul strategic de crypto, navigarea Regulei de Călătorie necesită pregătire:

- Așteptați-vă la întârzieri: Transferurile de valoare mare între CEXs, în special cele internaționale, nu mai pot fi instantanee. Alocați timp pentru verificarea obligatorie VASP.

- Verificați destinația: Dacă trimiteți fonduri către un alt cont VASP deținut de dumneavoastră, asigurați-vă că bursa destinatară suportă protocolul de conformitate cu Regula de Călătorie utilizat de expeditor.

- Mențineți documentația: Păstrați evidențe clare ale transferurilor mari, în special când mutați active de la o CEX către portofelul dvs. de auto-custodie, deoarece CEX-ul poate solicita dovada că sunteți proprietarul benefic al adresei de destinație.

- Conștientizare prag: Fiți conștienți de pragurile locale ale Regulei de Călătorie. Împărțirea unei tranzacții mari în transferuri mai mici separate pentru a evita pragul este adesea considerată „structurare” și poate atrage atenția reglementară.

Legislația emblematică a Europei: Reglementarea Piețelor în Active Crypto (MiCA)

În timp ce FATF oferă cadrul pentru spălarea banilor globală, Reglementarea Piețelor în Active Crypto (MiCA) propusă de Uniunea Europeană este cel mai cuprinzător cadru legal specific jurisdicției pentru activele digitale conceput până acum. MiCA va intra în vigoare complet în UE până la sfârșitul anului 2024/începutul anului 2025 și acționează ca un model global pentru reglementarea holistică crypto.

Scopul și domeniul MiCA

Scopul principal al MiCA nu este doar prevenirea spălării banilor, ci stabilirea certitudinii legale, susținerea inovației și protejarea consumatorilor pe întregul piață unică europeană. Înainte de MiCA, firmele crypto trebuiau să respecte 27 de seturi diferite de legi naționale. MiCA armonizează aceste reguli, creând un sistem de „passportizare” similar cu finanțele tradiționale, permițând firmelor crypto licențiate să opereze în toate statele membre UE cu o singură autorizare.

Reglementarea acoperă trei categorii majore de active digitale:

- Tokenuri Referențiate la Active (ARTs): Tokenuri susținute de mai multe monede fiduciare sau active (cum ar fi un coș de monede).

- Tokenuri de Bani Electronici (EMTs): Tokenuri susținute în principal de o singură monedă fiduciară (cum ar fi stablecoin-urile EUR sau USD).

- Tokenuri de Utilitate: Tokenuri destinate să ofere acces la un bun sau serviciu.

Semnificativ, Bitcoin și Ethereum (când sunt folosite ca active descentralizate pure fără un emițător identificabil) sunt în general scutite de regulile MiCA de emisiune, dar furnizorii de servicii care le gestionează trebuie să se conformeze în continuare.

Cerințe cheie pentru emițători și furnizori de servicii

MiCA impune cerințe riguroase oricărei entități care dorește să emită tokenuri sau să furnizeze servicii crypto în UE:

1. Autorizare și guvernanță

Furnizorii de Servicii de Active Crypto (CASPs — versiunea MiCA a VASPs) trebuie să obțină autorizare de la o autoritate națională de reglementare. Acest lucru necesită reguli robuste de guvernanță, structuri organizaționale clare și cerințe minime de capital concepute pentru a asigura că CASP poate rezista riscurilor operaționale și de piață.

2. Protecția investitorilor și dezvăluire

Pentru emițătorii de tokenuri, MiCA introduce cerințe pentru publicarea unei „carte albe crypto-activ detaliate”. Această carte albă trebuie depusă la regulatori, să outline riscurile, caracteristicile și tehnologia și să fie prezentată în mod corect și precis. Informațiile înșelătoare pot duce la răspundere civilă. Acest lucru imită cerințele tradiționale de prospect pentru valori mobiliare.

3. Reglementarea stablecoin-urilor

MiCA impune reguli stricte asupra stablecoin-urilor (ARTs și EMTs), cerând emițătorilor să mențină o entitate legală în UE, să dețină rezerve adecvate și lichide (susținere 1:1) și să suporte audituri regulate. Această reglementare este crucială pentru gestionarea riscurilor sistemice asociate cu stablecoin-urile mari, utilizate pe scară largă.

MiCA și tranzacțiile cu portofele negăzduite

Una dintre cele mai controversate extensii ale MiCA se referă la transferurile implicând portofele negăzduite (uneori numite portofele de auto-custodie sau non-custodiale). În timp ce ghidurile FATF recomandă raportarea VASP, MiCA — împreună cu actualizări noi, stricte la Reglementarea UE privind Spălarea Banilor (AMLR) — a adoptat reguli care cresc dramatic atenția:

- Verificare obligatorie a identității: Transferurile de orice sumă (prag zero) între un CASP (de ex., o CEX) și un portofel negăzduit trebuie verificate. Dacă un utilizator încearcă să retragă fonduri de la o CEX către un portofel negăzduit, CEX-ul trebuie acum să verifice că utilizatorul controlează acel portofel de auto-custodie.

- Monitorizare îmbunătățită: Pentru transferuri care depășesc 1.000 € către un portofel negăzduit, CASPs trebuie să implementeze due diligence și monitorizare îmbunătățită, inclusiv verificarea sursei fondurilor și a adresei de destinație pentru legături cu activități ilicite cunoscute.

- Problema „Sunrise”: Aceste cerințe cuprinzătoare ridică probleme semnificative de integrare, în special privind colectarea automată a PII, consolidând zidul reglementar între ecosistemul centralizat și auto-custodie.

MiCA și precedentul global

MiCA este adesea citată de regulatori din SUA, Marea Britanie, Singapore și alte centre financiare majore. Cuprinzătoarea sa natură și scopul paneuropean o fac standardul de facto global pentru echilibrarea inovației cu reglementarea. Țările care redactează propria legislație folosesc adesea MiCA ca punct de plecare, ceea ce înseamnă că structura sa va influența probabil politica la nivel mondial pentru următorul deceniu.

Frontiera frecării: Descentralizarea întâlnește conformitatea

Tensiunea centrală în reglementarea crypto există la interfața dintre instituțiile centralizate, identificabile (VASPs/CASPs) și sistemele descentralizate, pseudonimizate (DeFi, rețele P2P și portofele de auto-custodie). Regulatorii își adaptează regulile pentru a ajunge în aceste spații anterior nereglementate.

Tratamentul reglementar al portofelelor negăzduite (auto-custodie)

Un portofel negăzduit (cum ar fi MetaMask, Ledger sau Trezor) este un portofel în care utilizatorul, și doar utilizatorul, deține cheile private criptografice. Regulatorii consideră tranzacțiile implicând aceste portofele ca fiind de risc ridicat deoarece sunt în mod inerent în afara competenței ecosistemului VASP reglementat.

Scopul reglementatorilor nu este în general să interzică auto-custodia, ci să prevină ca aceasta să devină un canal pentru finanțarea criminală anonimă. Impulsul reglementar cheie, evidențiat de MiCA și aplicarea Regulei de Călătorie, este să facă transferul în afara spațiului reglementat supus unei examinări severe.

Implicații pentru utilizator: Dacă transferați în mod obișnuit sume mari de la o CEX către portofelul dvs. de auto-custodie, așteptați-vă la întrebări mai intruzive despre sursa fondurilor și dovadă obligatorie, verificabilă că dețineți și controlați portofelul destinatar. Acest lucru creează o povară de conformitate menită să descurajeze actorii care doresc să „off-ramp” sau „on-ramp” anonim prin ecosistemul descentralizat.

Provocări pentru activitatea P2P și DEX

Bursele peer-to-peer (P2P) și bursele descentralizate (DEXs) sunt cele mai dificile entități de capturat de către regulatori sub modelul VASP deoarece adesea nu există un intermediar central.

Burse P2P

În tranzacționarea P2P pură, două persoane tranzacționează direct. Deoarece nu există un VASP care să faciliteze schimbul, nu există o entitate reglementată care să impună KYC/AML. Eforturile reglementare vizează adesea furnizorii de software sau dezvoltatorii de interfețe care construiesc piața P2P, încercând să-i clasifice ca furnizori de servicii, chiar dacă nu dețin niciodată custodia fondurilor.

Burse descentralizate (DEXs)

DEXs operează prin contracte inteligente automate. Cine este exact VASP-ul? Furnizorii de lichiditate? Fondatorii protocolului? Operatorii interfeței front-end?

Focusul reglementar s-a mutat către elementele centralizate accesibile din jurul protocolului:

- Reglementarea front-end-ului: Regulatorii vizează din ce în ce mai mult interfața web centralizată (URL-ul) care face interacțiunea cu DEX ușoară. Dacă un operator de interfață restricționează accesul pe bază de locație geografică sau impune bariere KYC pentru utilizarea front-end-ului lor, ar putea fi clasificat ca serviciu reglementat.

- Furnizori de gateway: Serviciile care fac legătura între DeFi și finanțele tradiționale (de ex., tokenizarea activelor din lumea reală sau furnizarea de on-ramp-uri fiat) sunt clar VASPs și supuse conformității complete.

- Fondatori/Dezvoltatori de protocol: Dacă dezvoltatorii mențin un control semnificativ asupra protocolului (de ex., control multisig asupra fondurilor trezoreriei sau chei de upgrade), riscă să fie tratați ca entitatea reglementată, forțându-i să implementeze KYC la nivelul protocolului – un concept adesea antitetic principiilor DeFi.

Impactul legislației și infrastructurii din SUA

În timp ce MiCA stabilește cadrul pentru Europa, abordarea SUA – adesea livrată prin interpretări ale agențiilor precum SEC și FinCEN – se concentrează pe clasificarea activelor și activităților.

Implicațiile rezultate din Legea Infrastructurii SUA, care inițial a căutat să definească larg „broker” pentru a include mineri, dezvoltatori și operatori de protocol, ilustrează intenția reglementară de a arunca o plasă largă. Deși formularea finală a fost înmuiată, a semnalat un viitor clar în care orice parte care profită din facilitarea tranzacțiilor crypto va fi presată către conformitate. Această ambiguitate înseamnă că utilizatorii extrem de sofisticați trebuie să monitorizeze constant deciziile judecătorești și ghidurile agențiilor pentru a evita riscul legal.

Implicații strategice pentru utilizatorul suveran de sine

Pe măsură ce atenția reglementară se intensifică, suveranitatea de sine necesită acțiune responsabilă:

- Auditați-vă activele: Înțelegeți care dintre activele dvs. (de ex., stablecoin-uri, tokenuri de utilitate, tokenuri de guvernanță) ar putea intra sub legile valorilor mobiliare sau cerințele MiCA în diferite jurisdicții.

- Izolați tranzacțiile: Evitați „amestecarea” fondurilor între portofelele folosite pentru activitate DeFi de risc ridicat (care ar putea fi ulterior scrutinizate) și portofelele folosite pentru interacțiuni transparente, conforme cu CEXs.

- Pod de conformitate: Când mutați fonduri de la o CEX reglementată către un portofel negăzduit, tratați interacțiunea CEX ca punctul de verificare obligatoriu de conformitate. Asigurați-vă că CEX-ul are toate datele KYC/AML necesare înainte de retragere.

- Înțelegeți jurisdicția: Recunoșteți că utilizarea unui front-end DEX găzduit într-o altă țară nu vă protejează neapărat de legile propriei jurisdicții.

Navigarea viitorului: Inovație reglementară și conformitate strategică

Relația dintre regulatori și industria crypto nu este pur adversă. Multe jurisdicții caută activ modalități de a încorpora tehnologia blockchain în timp ce atenuează riscurile. Această abordare încurajează inovația, legitimitatea și, în cele din urmă, încrederea instituțională.

Sandbox-uri reglementare și hub-uri de inovație

Un „sandbox reglementar” este un spațiu definit în care afacerile pot testa produse, servicii și modele de afaceri inovatoare sub cerințe reglementare relaxate. Regulatorii supraveghează aceste teste, permițând firmelor să experimenteze cu tehnologii noi (cum ar fi implementarea Regulei de Călătorie pe o structură P2P complexă) fără a suporta imediat întreaga greutate a costurilor de conformitate.

Valoare pentru industrie:

- De-riscarea inovației: Permite startup-urilor să asigure că tehnologia lor este conformă înainte de lansarea completă pe piață.

- Educație reglementară: Ajută regulatorii să învețe cum funcționează protocoalele DeFi noi în scenarii reale.

- Atragerea talentelor: Jurisdicțiile cu sandbox-uri active (cum ar fi Regatul Unit, Singapore sau părți din Elveția) atrag firme inovatoare care caută ghidare reglementară clară.

Crearea acestor sandbox-uri demonstrează o recunoaștere globală că aplicarea legilor bancare vechi de un secol direct asupra banilor programabili este impracticabilă, necesitând soluții de conformitate personalizate, inovatoare.

Conformitatea ca avantaj competitiv

Pentru utilizatorii sofisticați și investitorii instituționali, reglementarea nu este doar un obstacol – este un mecanism de filtrare care aduce credibilitate. Capitalul instituțional, fondurile de pensii și trezoriile corporative majore necesită claritate reglementară și garanții de conformitate înainte de a intra într-o clasă de active.

Implementarea cadrelor precum MiCA semnalează maturitatea pieței, reduce riscul contrapărții și facilitează crearea de produse financiare auditate, reglementate (cum ar fi ETF-urile crypto sau derivatele structurate).

Concluzie strategică: Firmele și indivizii care adoptă și stăpânesc conformitatea complexă – cum ar fi integrarea soluțiilor avansate pentru Regula de Călătorie sau menținerea evidențelor de audit meticuloase – vor fi primii care atrag parteneriate instituționale reglementate și fluxuri de capital. Conformitatea se transformă dintr-un centru de costuri într-un avantaj competitiv cheie.

Tendințe viitoare de conformitate de monitorizat

Pentru a rămâne în fața curbei reglementare, este necesar să urmăriți domenii specifice care vor evolua rapid:

- DeFi și supraveghere bazată pe AI: Regulatorii vor depinde din ce în ce mai mult de analize blockchain sofisticate și instrumente AI pentru a monitoriza protocoalele DeFi pentru activități suspecte, concentrându-se mai puțin pe identitatea individuală și mai mult pe fluxul fondurilor ilicite. Acest lucru înseamnă că interacțiunile protocolului legate de adrese de risc ridicat vor fi semnalate, indiferent de statutul KYC al utilizatorului.

- Armonizare globală: Așteptați-vă la o cooperare mai mare între statele membre FATF pentru a standardiza implementarea Regulei de Călătorie, făcând comunicarea VASP-la-VASP obligatorie la nivel mondial.

- Conformitate verde: Urmând exemplul MiCA, anticipăm o presiune mai mare asupra furnizorilor de servicii crypto (în special pool-urile de minare și staking) să dezvăluie și să atenueze impactul asupra mediului, transformând sustenabilitatea într-o cerință de conformitate.

- Integrare fiscală: Organismele reglementare (cum ar fi OECD) împing pentru partajarea automată de informații privind deținerile și tranzacțiile crypto. Acest lucru leagă sfera reglementară (KYC/AML) direct de sfera conformității fiscale, făcând raportarea fiscală globală cuprinzătoare obligatorie.

Concluzie

Trecerea de la un sector nereglementat la o industrie financiară definită este crucială pentru viabilitatea pe termen lung a activelor digitale. Cadre precum Regula de Călătorie a FATF și MiCA a UE reprezintă schimbări fundamentale, mutând crypto de la anonimitatea de nișă către responsabilitate reglementată global.

Pentru participantul serios la crypto, această analiză aprofundată reglementară subliniază o singură adevăr: suveranitatea de sine în economia digitală se obține nu prin evitarea reglementării, ci prin stăpânirea conformității. Prin înțelegerea mandatelor de bază ale stabilitorilor globali de standarde, navigarea strategică a punctelor de fricțiune între centralizare și descentralizare și adoptarea celor mai bune practici prospective, utilizatorii pot asigura participarea lor susținută, sigură și conformă în viitorul finanțelor.