Finanțele descentralizate reprezintă o schimbare fundamentală în modul în care indivizii interacționează cu sistemele economice. Prin eliminarea intermediarilor precum bănci și brokeri, utilizatorii obțin control direct asupra activelor lor prin intermediul software-ului cunoscut sub numele de aplicații descentralizate. Aceste aplicații funcționează pe rețele fără permisiuni, ceea ce înseamnă că oricine are o adresă de portofel poate participa la activități de împrumut, tranzacționare sau împrumut. În timp ce acest mediu deschis stimulează inovația și incluziunea financiară, el transferă în întregime povara securității asupra utilizatorului.

În finanțele tradiționale, organismele de reglementare și protecțiile de asigurare oferă adesea o plasă de siguranță împotriva fraudei sau falimentelor băncilor. Dacă un card de credit este furat, emițătorul poate anula tranzacția. În lumea descentralizată, tranzacțiile sunt imutabile. Odată ce fondurile sunt trimise către un smart contract sau un alt portofel, acțiunea nu poate fi anulată de o autoritate centrală. Această realitate face ca înțelegerea mecanismelor acestor aplicații să fie vitală pentru preservarea activelor.

Potențialul pentru randamente mari și servicii financiare automate atrage milioane de utilizatori în ecosistemul blockchain. Cu toate acestea, lipsa balustradelor înseamnă că competența tehnică și vigilența sunt premize pentru siguranță. Securitatea în acest spațiu nu se rezumă doar la utilizarea parolelor puternice. Ea implică verificarea protocoalelor, înțelegerea auditării codului și recunoașterea semnelor subtile ale interfețelor malițioase.

Pentru a naviga în acest peisaj în siguranță, este necesar să se înțeleagă tehnologia de bază care alimentează aceste interacțiuni. Riscurile nu sunt doar teoretice. Ele variază de la erori umane simple în cod până la atacuri sofisticate de inginerie socială concepute pentru a sifona fonduri de la utilizatori neatenți. Cunoașterea acestor mecanisme reprezintă cea mai puternică apărare împotriva pierderilor.

Arhitectura Aplicațiilor Descentralizate

Smart Contracts ca Motor

În nucleul fiecărei aplicații descentralizate se află smart contractul. Acestea sunt programe informatice stocate pe un blockchain care se execută automat atunci când sunt îndeplinite condiții specifice. Ele funcționează ca niște automate digitale. Când un utilizator introduce un activ specific și selectează o acțiune, codul execută tranzacția fără a fi nevoie de un casier sau intermediar. Deși sunt adesea asociate cu Ethereum, smart contracts există pe diverse rețele, inclusiv Bitcoin, deși cu niveluri diferite de complexitate.

Ethereum a introdus conceptul de mașină de stare "Turing completă". Aceasta permite calcule extrem de complexe care depășesc transferurile simple de valoare. Dezvoltatorii pot scrie contracte care imită instrumente financiare intricate, creează jocuri sau gestionează lanțuri de aprovizionare. Caracteristica definitorie a acestor contracte este că sunt "fără încredere". Acest lucru nu înseamnă că sunt nesigure. În schimb, înseamnă că utilizatorii nu trebuie să aibă încredere într-o parte umană contrapartidă pentru a onora un acord.

Validitatea contractului este verificată de rețea însăși. Deoarece codul este de obicei open source, oricine are cunoștințe tehnice poate să-l inspecteze pentru a verifica logica. Această transparență contrastează puternic cu software-ul bancar tradițional, care este închis și proprietar. Cu toate acestea, această deschidere creează o dinamică unică de securitate în care atacatorii pot studia codul pentru a găsi slăbiciuni înainte ca utilizatorii să le descopere.

Structura Frontend și Backend

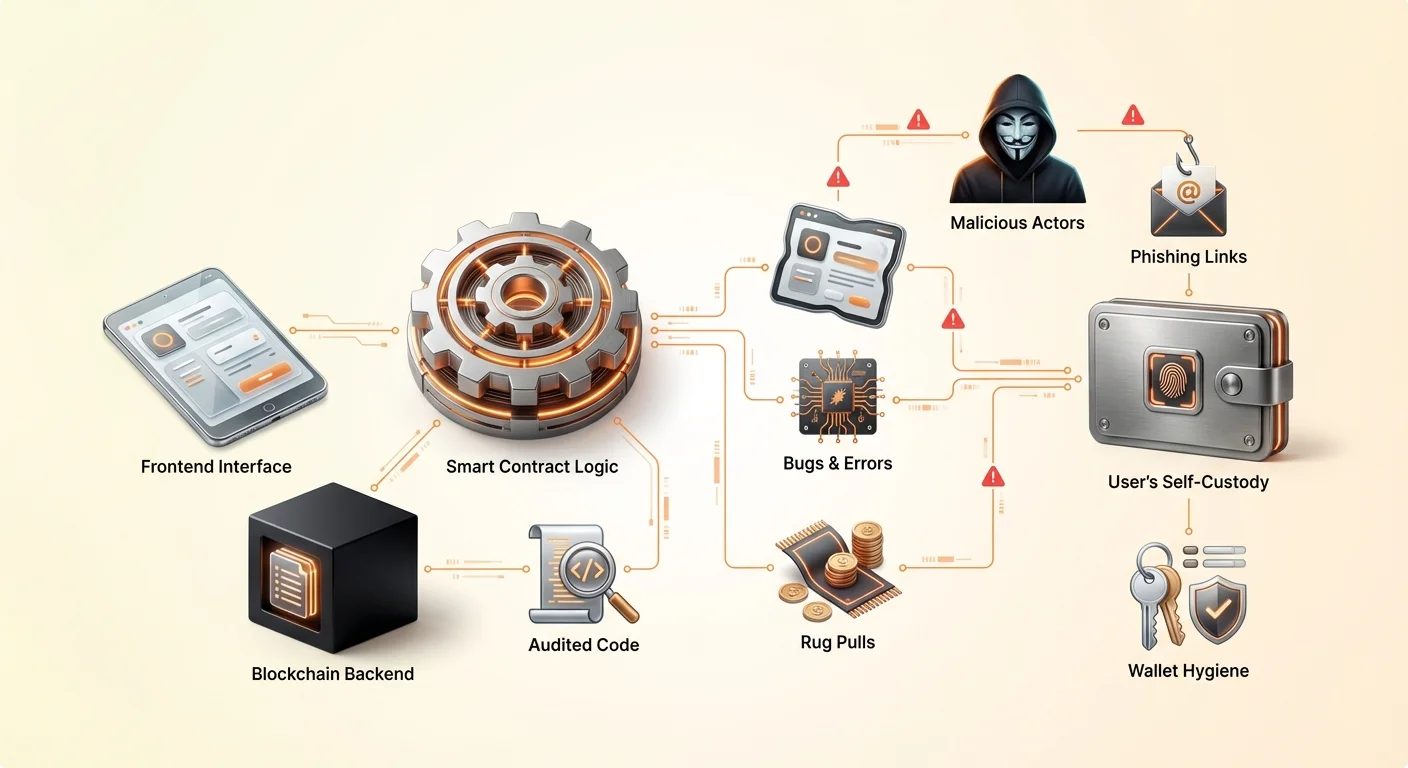

O aplicație descentralizată, sau DApp, constă în general din două părți principale. Backend-ul este codul smart contract care trăiește pe blockchain. Acesta gestionează logica, schimbările de stare și transferurile de active. Frontend-ul este interfața utilizatorului, de obicei un site web sau o aplicație mobilă, care permite oamenilor să interacționeze ușor cu smart contractul.

Când un utilizator își conectează portofelul la o DApp, frontend-ul traduce clicurile pe butoane în cereri de tranzacții. Portofelul îi cere apoi utilizatorului să semneze aceste cereri pentru a autoriza smart contractul să acționeze. Această separare este critică de înțeles deoarece defectele de securitate pot exista în oricare dintre straturi. Un smart contract perfect sigur poate fi compromis dacă site-ul frontend este deturnat pentru a trimite tranzacții către adresa unui hoț în loc de contractul legitim.

Acces Fără Permisiuni și Inovație

Una dintre cele mai puternice caracteristici ale acestei arhitecturi este că este fără permisiuni. În finanțele tradiționale, accesul la produse de investiții cu randament ridicat necesită adesea acreditare sau rezidență geografică în jurisdicții specifice. În ecosistemul descentralizat, smart contractul nu cunoaște identitatea utilizatorului, scorul de credit sau locația. El recunoaște doar adresa portofelului și activele deținute în acesta.

Aceasta scade semnificativ bariera de intrare. O persoană dintr-o regiune cu infrastructură bancară limitată poate accesa aceleași pool-uri globale de lichiditate ca un manager de fond de hedging. Această democratizare a finanțelor stimulează eficiența prin activarea lichidității „crowd-sourced”. De exemplu, exchange-urile descentralizate îi incită pe utilizatori să depună active în pool-uri de tranzacționare. În schimb, acești utilizatori câștigă o parte din taxele de tranzacționare, devenind efectiv „banca” înșiși.

Vulnerabilități în Designul Codului

Funcționalitatea aplicațiilor descentralizate se bazează în întregime pe calitatea codului scris de dezvoltatori. Deoarece smart contracts sunt deterministe, ele se vor executa exact așa cum sunt scrise, chiar dacă codul conține o eroare. Acest lucru duce la riscul interacțiunii cu o DApp prost proiectată. Chiar și dezvoltatorii bine intenționați pot introduce bug-uri care pun în pericol fondurile utilizatorilor.

Eroarea umană este o realitate inevitabilă în dezvoltarea software-ului. În tehnologia centralizată, un bug ar putea cauza prăbușirea unei aplicații sau încărcarea incorectă a unei pagini. În mediul blockchain, un bug poate duce la blocarea permanentă a fondurilor sau poate permite unui atacator să golească un pool de lichiditate. Aceste exploate apar adesea fără niciun „hacking” în sensul tradițional. Atacatorul folosește pur și simplu logica contractului împotriva sa pentru a produce un rezultat neintenționat.

Natura open-source a acestor protocoale înseamnă că codul este disponibil pentru ca toată lumea să-l vadă. Aceasta este în general o putere, deoarece permite comunității să remedieze bug-urile și să îmbunătățească securitatea în timp. Protocoalele care există de ani de zile tind să fie mai testate în luptă. Cu toate acestea, pentru proiecte noi, această transparență invită scrutinizarea din partea actorilor black-hat care caută exploate imediate înainte ca dezvoltatorii să le parcheze.

Proiecte Malițioase și Rug Pulls

Mecanismele unui Rug Pull

Dincolo de bug-urile accidentale, spațiul descentralizat este plin de fraude deliberate. Cea mai comună formă este „rug pull”. Acest lucru se întâmplă când o echipă de dezvoltatori creează un proiect care pare legitim, dar este conceput pentru a fura fondurile utilizatorilor. Ei pot lansa un nou token și îl pot împerechea cu o criptomonedă valoroasă precum Ethereum sau USDC într-un pool de lichiditate pentru a atrage traderi.

Dezvoltatorii controlează de obicei o mare parte din oferta noului token sau păstrează privilegii administrative speciale în smart contract. Odată ce utilizatorii neatenți cumpără tokenul sau depun active în protocol, dezvoltatorii declanșează capcana. Ei ar putea vinde toate tokenurile lor odată, prăbușind prețul la zero, sau retrage toată lichiditatea din exchange. Acest lucru lasă investitorii cu active fără valoare în timp ce făptașii pleacă cu criptomoneda valoroasă.

Control Intern și Anonimitate

Un factor cheie care facilitează aceste înșelătorii este anonimitatea prevalentă în sector. Spre deosebire de corporațiile tradiționale unde executivii sunt doxxed și responsabili, mulți fondatori de proiecte DeFi rămân anonimi. Deși anonimitatea protejează confidențialitatea și previne cenzura, ea elimină și responsabilitatea. Dacă o echipă anonimă abandonează un proiect sau execută o înșelătorie, victimele au adesea recurs legal inexistent.

Participanții trebuie să judece cu atenție dacă un smart contract este sigur pe baza codului și reputației, mai degrabă decât a garanțiilor legale. Fraptiștii oferă adesea rate de randament extrem de mari pentru a exploata frica de a rata. Participanții timpurii ar putea fi plătiți pentru a crea o iluzie de legitimitate, dar sistemul este adesea nesustenabil. Când influxul de capital nou încetinește sau insiderii decid să încaseze, proiectul se prăbușește.

Uși Trase și Exploate Ascunse

În unele atacuri sofisticate, intenția malițioasă este ascunsă adânc în cod. Un dezvoltator ar putea programa o „ușă trasă” care îi permite să ocolească restricțiile normale. De exemplu, un contract ar putea pretinde că blochează lichiditatea pentru un an, dar o funcție ascunsă permite unei adrese specifice să o deblocheze imediat.

Alternativ, codul ar putea permite creatorului să mintă un număr infinit de tokenuri. Aceștia le pot apoi arunca pe piață, devalorizând deținerile tuturor celorlalți. Aceste exploate sunt dificil de detectat pentru utilizatorul mediu fără abilități de audit tehnic. Prezența unui site web cu aspect profesional și a unei comunități active pe rețelele sociale nu este dovadă că smart contracts subiacente sunt oneste sau sigure.

Amenințarea Phishing în Web3

Chiar dacă o DApp este bine proiectată și echipa este onestă, utilizatorii se confruntă cu amenințări externe precum phishing-ul. Acesta este unul dintre cele mai pervasive riscuri în ecosistemul crypto. Phishing-ul implică păcălirea unui utilizator să creadă că interacționează cu un serviciu legitim când de fapt comunică cu un impostor.

În contextul DApp-urilor, atacatorii creează adesea site-uri replica. Ei ar putea înregistra un domeniu care diferă de original printr-o singură literă sau folosește o extensie diferită. De exemplu, dacă site-ul real este „exchange.com”, atacatorul ar putea folosi „exchange.io” sau „exchangé.com”. Site-ul fals arată identic cu cel real, copiind logo-urile, layout-ul și interfața utilizatorului perfect.

Când un utilizator își conectează portofelul la acest site fraudulos, ei nu se conectează la smart contractul sigur, auditat al proiectului real. În schimb, site-ul îi îndeamnă să aprobe o tranzacție care acordă atacatorului permisiunea de a cheltui fondurile lor. Odată ce utilizatorul semnează această permisiune, atacatorul poate goli portofelul de active specifice. Acest lucru se poate întâmpla instantaneu, indiferent de securitatea blockchain-ului subiacent.

Pentru a evita acest lucru, utilizatorii trebuie să dezvolte obiceiul de a verifica dublu URL-urile. Adăugarea în bookmark a site-urilor cunoscute și legitime este mai sigură decât a se baza pe rezultatele motorului de căutare, care pot afișa uneori reclame pentru site-uri de phishing. În plus, verificarea pictogramei de lacăt din bara browserului asigură că conexiunea este criptată, deși asta singur nu garantează că site-ul este legitim—doar că conexiunea către el este sigură.

Rolul și Realitatea Auditurilor

Înțelegerea Procesului de Audit

Pentru a atenua riscurile, proiectele reputabile angajează firme terțe de securitate pentru a efectua audituri de cod. Un audit implică o revizuire detaliată a codului smart contract pentru a identifica bug-uri, vulnerabilități de securitate și erori de logică. Auditorii folosesc o combinație de instrumente automate de testare și inspecție manuală linie cu linie pentru a se asigura că contractul se comportă conform intenției.

Odată ce revizuirea este completă, firma de audit emite un raport. Acest raport evidențiază problemele găsite și le clasifică după severitate, cum ar fi critică, majoră sau minoră. Dezvoltatorii proiectului sunt apoi așteptați să remedieze aceste probleme înainte de a implementa contractul sau de a lansa eficient aplicația. Un raport final este de obicei lansat confirmând că remedierile au fost implementate.

De ce Auditurile Nu Sunt Infailibile

Deși auditurile sunt un strat crucial de securitate, ele nu sunt o garanție a siguranței. Un audit este o instantanee în timp. El verifică codul prezentat auditorilor, dar nu poate prezice cum ar putea interacționa acel cod cu alte protocoale în ecosistemul complex „money lego” al DeFi. În plus, auditorii sunt oameni și pot rata vulnerabilități subtile.

Au existat numeroase cazuri în care proiecte auditate au fost ulterior hackuite. Uneori exploitul implică un atac economic mai degrabă decât o eroare de cod, care ar putea fi în afara scopului unui audit standard de cod. În plus, dacă un proiect actualizează contractele după un audit fără a obține un re-audit, noul cod ar putea introduce vulnerabilități care nu erau acoperite în raportul original.

Evaluarea Rapoartelor de Audit

Pentru utilizatori, simpla vedere a unei insigna „Audited” pe un site web este insuficientă. Este important să se verifice cine a efectuat auditul. Firmele reputabile au un istoric de temeinicia, în timp ce serviciile mai puțin riguroase ar putea rata probleme evidente. Utilizatorii ar trebui să caute raportul real de audit, care este adesea legat în documentația proiectului sau în footer.

Citirea rezumatului unui audit poate dezvălui dacă echipa a rezolvat problemele identificate. Dacă un raport arată vulnerabilități critice care au fost „recunoscute” dar nu remediate, este un steag roșu major. Compararea rapoartelor de la mai multe firme adaugă un strat suplimentar de asigurare. Un proiect auditat de două sau trei firme independente este considerat în general un risc mai mic decât unul cu un singur audit sau deloc.

Distribuția Tokenurilor și Riscurile Airdrop-urilor

Mecanismele Airdrop-urilor

Airdrop-urile sunt o metodă populară pentru proiecte de a distribui tokenuri unei baze largi de utilizatori. Acest proces implică trimiterea de active gratuite către portofele care îndeplinesc anumite criterii, cum ar fi utilizarea timpurie a unei platforme sau deținerea unui NFT specific. Scopul este de a bootstrapa o comunitate, de a descentraliza guvernanța și de a promova proiectul.

Proiectele iau de obicei un „snapshot” al blockchain-ului la o dată specifică. Orice utilizare sau dețineri înregistrate înainte de acel număr de bloc contează pentru eligibilitate. Acest mecanism îi incită pe utilizatori să rămână activi pe diverse protocoale în speranța de a primi recompense viitoare. Exemple legitime includ tokenuri de guvernanță pentru exchange-uri descentralizate sau drop-uri NFT pentru deținători existenți.

Partea Întunecată a Tokenurilor Gratuite

Escrocii exploatează masiv entuziasmul din jurul airdrop-urilor. O tactică comună implică trimiterea de tokenuri nesolicitate către portofele aleatorii. Când utilizatorul observă aceste tokenuri și încearcă să le tranzacționeze sau să le vândă, este direcționat către un site web malițios. Interacțiunea cu smart contractul pentru a vinde tokenul acordă adesea atacatorului permisiunea de a accesa alte fonduri din portofel.

Un alt risc implică „atacuri de dusting”, unde cantități mici de crypto sunt trimise către portofele pentru a urmări identitatea proprietarului sau a lega mai multe adrese împreună. Deși mai puțin periculos direct pentru fonduri decât phishing-ul, compromite confidențialitatea. Utilizatorii ar trebui să fie extrem de sceptici față de orice token care apare neașteptat în portofelul lor. Cea mai sigură practică este adesea să ignore aceste tokenuri complet și să nu încerce niciodată să interacționeze cu ele sau cu site-urile pe care le promovează.

Vânzări de Tokenuri și Programe de Vesting

Proiectele legitime distribuie de asemenea tokenuri prin vânzări, uneori numite Initial Coin Offerings (ICOs). Smart contracts guvernează aceste vânzări, definind prețul, cantitatea și programul de lansare. Acest lucru aduce transparență procesului de strângere de fonduri. Cu toate acestea, programul de vesting—cronologia pentru când tokenurile sunt deblocate—este un detaliu critic pentru investitori.

Dacă un proiect eliberează toate tokenurile către investitori timpurii sau echipă imediat, ei le pot arunca pe piață, prăbușind prețul. Smart contracts pot aplica perioade de vesting, asigurând că tokenurile sunt eliberate treptat pe parcursul lunilor sau anilor. Acest lucru aliniază incentivelor echipei cu succesul pe termen lung al proiectului. Verificarea acestor parametri în contract sau documentație este o parte cheie a due diligence-ului.

Navigarea în Împrumuturile și Tranzacționarea DeFi

Finanțele descentralizate replică servicii tradiționale precum împrumuturile și tranzacționarea folosind protocoale autonome. Pe o platformă de împrumut bazată pe smart contract, utilizatorii depun garanții pentru a împrumuta alte active. Pentru a gestiona riscul fără verificare de credit, aceste împrumuturi sunt de obicei supra-garantate. De exemplu, un utilizator ar putea avea nevoie să depună Ethereum în valoare de 200 $ pentru a împrumuta stablecoins în valoare de 100 $.

Smart contractul monitorizează valoarea garanției în timp real. Dacă prețul de piață al garanției scade sub un anumit prag, contractul lichidează automat activul pentru a rambursa împrumutul. Acest lucru creează un sistem care rămâne solvent fără intervenție umană. Cu toate acestea, introduce riscul volatilității de lichidare. O prăbușire bruscă a pieței poate șterge garanția înainte ca un utilizator să aibă șansa de a adăuga mai multe fonduri.

Tranzacționarea pe exchange-uri descentralizate (DEXs) poartă de asemenea nuanțe unice. Spre deosebire de exchange-urile centralizate unde platforma deține custodia activelor, DEXs permit utilizatorilor să tranzacționeze peer-to-peer prin smart contracts. Acest lucru elimină riscul contrapartidei privind solvabilitatea exchange-ului. Cu toate acestea, necesită ca utilizatorii să gestioneze slippage—diferența dintre prețul așteptat și prețul de execuție—și taxele de rețea.

Riscuri Comparative ale DApp-urilor vs. Aplicații Centralizate

La alegerea între aplicații descentralizate și centralizate, utilizatorii trebuie să cântărească compromisuri distincte privind controlul, costul și eficiența.

| Caracteristică | Aplicații Centralizate | Aplicații Descentralizate (DApps) |

|---|---|---|

| Custodie | Partea a treia deține fondurile | Auto-custodie (Utilizatorul deține fondurile) |

| Cenzură | Poate îngheța conturi/tranzacții | Rezistentă la cenzură |

| Viteză | Prinput ridicat, rapidă | Limitată de timpii de bloc blockchain |

| Cost | Adesea mai mic (baze de date interne) | Mai mare (taxe de gaz rețea) |

| Securitate | Punct unic de eșec | Distribuită, fără punct unic de eșec |

Auto-Custodie și Practici de Securitate

Baza utilizării sigure a DApp-urilor este auto-custodia corespunzătoare. Aceasta înseamnă că utilizatorul controlează propriile chei private, care sunt dovada criptografică a proprietății asupra activelor lor. Dacă aceste chei sunt pierdute, fondurile sunt irecuperabile. Dacă sunt furate, fondurile dispar. Nu există buton „forgot password” într-o rețea descentralizată.

Utilizatorii ar trebui să utilizeze portofele reputabile care facilitează conexiunea la DApp-uri prin punți sigure. La conectare, este crucial să se revizuiască exact ce permisiuni sunt solicitate. O conexiune standard cere de obicei doar capacitatea de a vizualiza adresa portofelului. O cerere de tranzacție, însă, cere permisiunea de a muta fonduri.

Deconectarea de la DApp-uri după o sesiune este o practică bună de igienă. Deși rămânerea conectat nu permite automat mutarea fondurilor, reduce suprafața pentru potențial phishing dacă interfața DApp-ului este compromisă ulterior. Pentru dețineri mari, utilizarea unui portofel hardware oferă un strat suplimentar de securitate fizică, necesitând apăsarea unui buton pe dispozitiv pentru a aproba orice tranzacție inițiată de o DApp.

Considerații Regulatorii și Structurale

Deși DApp-urile oferă rezistență la cenzură, ele există adesea într-o zonă gri regulatorie. Guvernele dezvoltă în continuare cadre pentru a clasifica și regla protocoalele descentralizate. Acest lucru creează incertitudine. Un protocol ar putea fi considerat non-conform, afectând potențial valoarea tokenurilor asociate sau capacitatea utilizatorilor din anumite jurisdicții de a accesa legal interfețe.

Mai mult, limitările structurale ale blockchain-urilor afectează experiența utilizatorului. Rețelele descentralizate procesează date mai lent decât serverele centralizate deoarece fiecare tranzacție trebuie verificată de multiple noduri. Acest lucru rezultă în prinput mai mic și costuri mai mari pe tranzacție. În perioade de congestie a rețelei, taxele pot crește brusc, făcând tranzacțiile mici economic inviabile.

Lipsa reglementării înseamnă de asemenea că nu există o agenție de protecție a consumatorului la care să apelezi dacă lucrurile merg prost. În finanțele tradiționale, frauda poate fi investigată de forțele de ordine cu subpeene către bănci. În DeFi, făptașii sunt adesea anonimi și fondurile sunt spălate prin mixere, făcând recuperarea aproape imposibilă. Acest lucru subliniază realitatea că în lumea descentralizată, responsabilitatea este prețul libertății.

Concluzie

Aplicațiile descentralizate și smart contracts oferă o alternativă convingătoare la finanțele tradiționale, furnizând transparență, autonomie și acces deschis. Capacitatea de a tranzacționa, împrumuta și câștiga randament fără intermediari împuternicește indivizii să devină propriile lor bănci. Cu toate acestea, această libertate este inseparabil legată de risc. Natura imutabilă a blockchain-ului înseamnă că erorile sunt permanente, iar mediul deschis atrage atât inovatori, cât și prădători.

Navigarea în acest spațiu în siguranță necesită o schimbare de mentalitate. Utilizatorii nu se pot baza pe nume de brand sau interfețe lucioase ca garanții de siguranță. În schimb, trebuie să se bazeze pe verificare: verificarea URL-urilor, citirea rezumatelor de audit, înțelegerea logicii smart contract, și menținerea unei igiene stricte a portofelului. Tehnologia este puternică, dar neutră; ea securizează activele vigilentului la fel de strict pe cât impune pierderile neatentului.

Tu ești singura persoană responsabilă pentru securitatea activelor tale digitale.