A negociação de alta frequência e o scalping no mercado de criptomoedas representam o auge da execução técnica e da precisão estratégica. Esses estilos de negociação dependem de capitalizar movimentos de preço mínimos em curtos períodos de tempo, frequentemente executando centenas ou milhares de negociações em um único dia. O sucesso nessa arena não é apenas uma questão de prever a direção do mercado. Ele depende fortemente da infraestrutura subjacente usada para executar ordens. A conexão entre o algoritmo de um trader e o motor de correspondência da exchange é a linha vital crítica.

Para traders operando nessa velocidade, a interface web padrão ou o aplicativo móvel é insuficiente. Essas ferramentas são projetadas para tempos de reação humanos e investimento casual. O scalping requer o uso de Interfaces de Programação de Aplicações, ou APIs. Uma API permite que softwares automatizados interajam diretamente com uma exchange. Essa conexão direta facilita a recuperação rápida de dados de mercado e o posicionamento imediato de ordens. Ela remove o atrito da entrada manual e permite estratégias que reagem a mudanças de mercado em milissegundos.

Otimizar esse canal de execução envolve entender as nuances da arquitetura da exchange. Os traders devem avaliar plataformas com base em critérios técnicos específicos em vez de promessas de marketing. Fatores como limites de taxa de API, latência, profundidade de liquidez e estruturas de taxas se tornam os principais determinantes da lucratividade. Uma plataforma que funciona bem para um detentor de longo prazo pode ser desastrosa para um trader de alta frequência devido a atrasos ou custos excessivos.

Os Mecanismos da Execução Algorítmica

A negociação algorítmica automatiza o processo de compra e venda de ativos com base em critérios predefinidos. No contexto da negociação de alta frequência, esses algoritmos são projetados para detectar micropadrões no comportamento de mercado. Eles podem procurar desequilíbrios no livro de ordens ou oportunidades de arbitragem fugazes entre pares. Uma vez que um sinal é identificado, o sistema deve agir instantaneamente. A eficiência dessa ação é determinada pela qualidade da documentação da API da exchange e pela estabilidade.

A sofisticação técnica do motor de correspondência da exchange desempenha um papel vital aqui. Um motor de correspondência é o núcleo de software de uma exchange que pareia ordens de compra e venda. Para estratégias de alta frequência, esse motor deve ser capaz de processar milhares de ordens por segundo sem ceder sob carga. Se o motor atrasar durante períodos de alta volatilidade, a vantagem do algoritmo é perdida. Traders frequentemente procuram plataformas que se gabam de motores de correspondência de alto desempenho capazes de executar negociações em microssegundos.

Latência e Estabilidade de Conexão

Latência refere-se ao atraso de tempo entre o envio de uma solicitação e a execução da ação. No scalping, a latência é o inimigo. Um atraso de até algumas centenas de milissegundos pode resultar em slippage de preço, onde o preço executado é pior do que o preço esperado. Essa erosão de valor pode transformar uma negociação lucrativa em perda.

A estabilidade da API é igualmente importante. Estratégias de alta frequência dependem de um fluxo contínuo de dados. Se a conexão da API cair ou expirar, o bot de negociação fica efetivamente cego. Métricas de confiabilidade e dados históricos de uptime são cruciais ao selecionar um local para negociação algorítmica.

Analisando Liquidez e Profundidade do Livro de Ordens

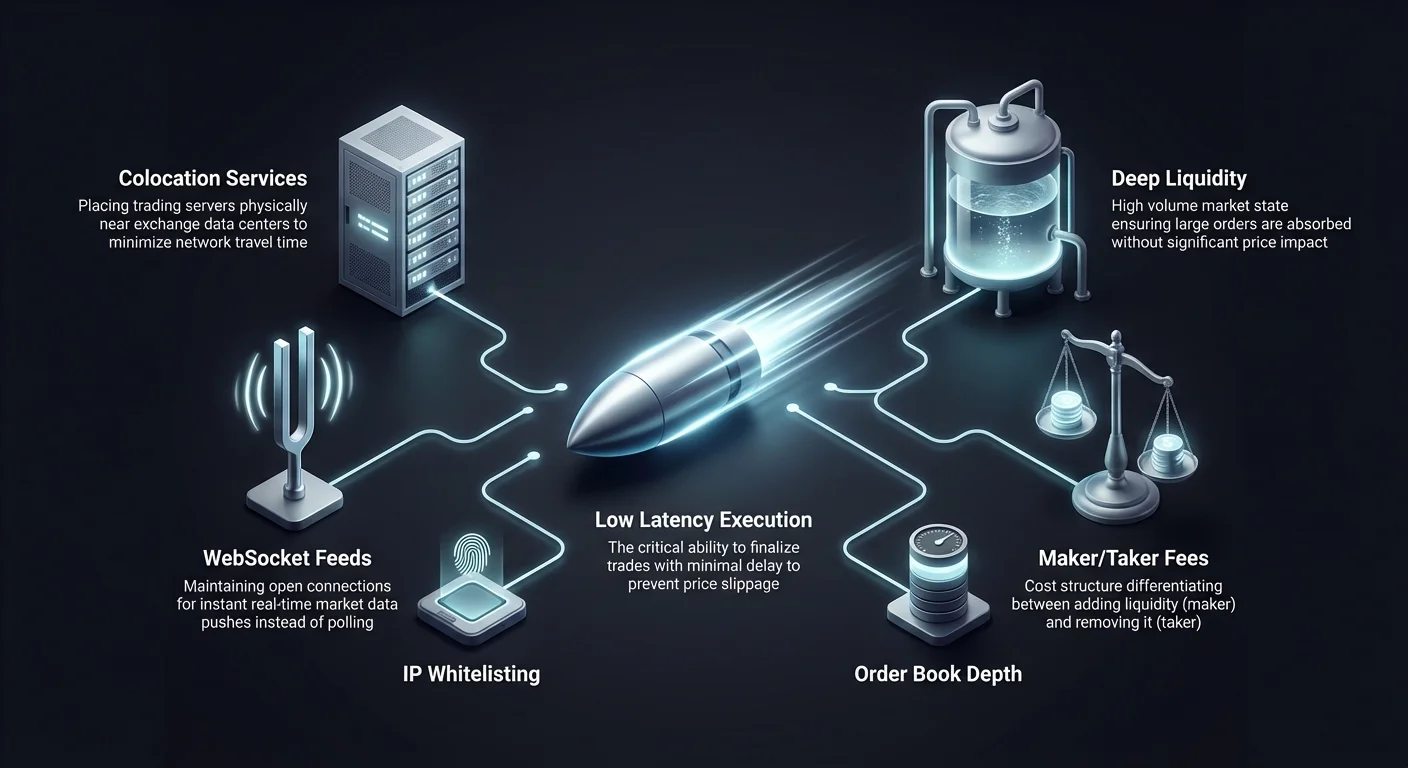

Liquidez é uma medida de quão facilmente um ativo pode ser comprado ou vendido sem afetar seu preço. Para scalpers e traders de alta frequência, uma liquidez profunda é inegociável. Ela garante que grandes ordens possam ser absorvidas pelo mercado sem causar mudanças significativas de preço. Um livro de ordens fino leva a slippage, que come diretamente as margens extremamente finas que os scalpers visam.

O Impacto do Volume na Execução

Alto volume de negociação é frequentemente um proxy para liquidez. Exchanges com volume diário substancial tipicamente atraem mais market makers e participantes institucionais. Essa atividade cria um livro de ordens denso com spreads apertados entre a maior oferta e o menor pedido. Um spread apertado é essencial para estratégias de scalping que visam capturar incrementos pequenos de preço. Se o spread for muito amplo, o preço deve se mover significativamente apenas para a negociação empatar.

Estratégias de Mitigação de Slippage

Para mitigar o risco de slippage, os traders analisam a profundidade do livro de ordens. Isso envolve olhar o volume de ordens de compra e venda pendentes em vários níveis de preço. Um livro de ordens profundo atua como um buffer contra volatilidade. Ele permite que algoritmos de alta frequência entrem e saiam de posições rapidamente com impacto mínimo de preço. Plataformas conhecidas por alta liquidez são frequentemente preferidas por esse motivo.

| Recurso de Liquidez | Benefício para Scalper | Risco de Deficiência |

|---|---|---|

| Spreads Apertados | Reduz custo de empate | Custos de transação mais altos |

| Alto Volume | Preenchimento de ordens mais rápido | Tempos de execução lentos |

| Livro de Ordens Profundo | Minimiza slippage de preço | Impacto significativo de preço |

Entendendo Estruturas de Taxas

Taxas de transação são o custo principal de fazer negócios para traders de alta frequência. Como os scalpers executam um vasto número de negociações para acumular pequenos lucros, as taxas podem rapidamente superar os ganhos. Entender a distinção entre taxas de maker e taker é fundamental para a otimização de estratégia.

Dinâmicas Maker vs. Taker

Exchanges tipicamente diferenciam entre criadores de liquidez e tomadores de liquidez. Um "maker" coloca uma ordem que não é preenchida imediatamente, como uma ordem limite abaixo do preço atual. Isso adiciona liquidez ao livro de ordens. Um "taker" coloca uma ordem que é preenchida imediatamente, geralmente uma ordem de mercado, removendo liquidez. Exchanges frequentemente incentivam makers com taxas mais baixas para encorajar um livro de ordens saudável. Scalpers que usam ordens limite podem reduzir significativamente seus custos mirando tiers de taxas de maker.

Descontos Baseados em Volume

Muitas plataformas oferecem estruturas de taxas escalonadas com base no volume de negociação de 30 dias. À medida que o volume de um trader aumenta, sua porcentagem de taxa diminui. Para traders de alta frequência, alcançar esses tiers superiores é essencial para a viabilidade de longo prazo. Algumas plataformas até oferecem rebates a makers de alto volume, efetivamente pagando o trader para fornecer liquidez.

Ambientes de Negociação Sem Taxas

O surgimento de opções de negociação sem taxas alterou a paisagem para algumas estratégias de scalping. Essas plataformas eliminam custos de comissão em pares de negociação específicos, como pares de Bitcoin ou stablecoins. Isso permite que traders executem transações frequentes sem o ônus de taxas por negociação.

Implicações Estratégicas de Sem Taxas

Em um ambiente sem taxas, o ponto de empate para uma negociação é mais baixo. Um trader só precisa que o preço se mova o suficiente para cobrir o spread. Isso abre oportunidades para estratégias que visam movimentos de preço extremamente pequenos que seriam não lucrativos em uma exchange com taxas. No entanto, os traders devem permanecer vigilantes sobre outros custos potenciais, como spreads mais amplos ou taxas de saque, que podem compensar o benefício de comissões zero.

Seleção de Ativos em Zonas Sem Taxas

Promoções sem taxas frequentemente se aplicam a pares de alto volume específicos. Traders devem garantir que os ativos que pretendem scalpar sejam elegíveis para esses benefícios. Estratégias frequentemente focam em pares principais como BTC/USDT ou ETH/USDT onde a liquidez é mais alta e as taxas são dispensadas. Essa concentração de atividade pode criar ambientes altamente competitivos, mas potencialmente lucrativos para execução algorítmica.

Grid Trading como Estratégia HFT

Grid trading é um tipo específico de estratégia automatizada que se encaixa bem no domínio de alta frequência. Ele envolve colocar uma série de ordens de compra e venda em intervalos de preço predefinidos dentro de uma faixa específica. À medida que o preço flutua, o sistema executa automaticamente essas ordens, lucrando com a volatilidade.

Automatizando a Captura de Volatilidade

Bots de grid trading são particularmente eficazes em mercados laterais ou de range onde os preços oscilam sem uma tendência forte. O bot compra quando o preço cai para uma linha de grid e vende quando sobe para o próximo nível. Essa abordagem sistemática remove a tomada de decisão emocional e garante que a estratégia capitalize em todo movimento menor de mercado. A frequência das negociações depende da densidade das linhas de grid; intervalos mais apertados resultam em execuções mais frequentes.

Configurando Parâmetros de Grid

Grid trading bem-sucedido requer configuração precisa. Traders devem determinar os limites superior e inferior do grid e o número de linhas de grid. Um grid denso com muitas linhas executará mais negociações, exigindo uma plataforma com taxas baixas e alta estabilidade. Se a API da exchange for lenta, o bot pode perder oscilações rápidas de preço, falhando em executar as ordens de grid efetivamente.

Aproveitando Derivativos para Scalping

Mercados de derivativos, particularmente futuros e swaps perpétuos, são amplamente utilizados por traders de alta frequência. Esses instrumentos permitem o uso de alavancagem, que amplifica os retornos potenciais de pequenos movimentos de preço. No scalping, onde o lucro alvo por negociação é frequentemente inferior a 1%, a alavancagem pode tornar esses pequenos ganhos significativos.

Swaps Perpétuos e Taxas de Financiamento

Swaps perpétuos são contratos que imitam o preço spot, mas não têm data de expiração. Eles usam um mecanismo chamado taxa de financiamento para manter o preço do contrato ancorado ao preço spot. Algoritmos de alta frequência frequentemente incorporam arbitragem de taxa de financiamento em suas estratégias. Eles também podem usar a liquidez profunda encontrada em mercados de derivativos para executar posições maiores do que seria possível no mercado spot.

Gerenciamento de Risco com Alavancagem

Embora a alavancagem aumente o potencial de lucro, ela também magnifica o risco. Sistemas automatizados devem ter lógica robusta de gerenciamento de risco para prevenir liquidações. Isso inclui definir ordens de stop-loss estritas e gerenciar requisitos de margem dinamicamente. Exchanges que oferecem modos de margem flexíveis e dados de risco em tempo real via API são essenciais para navegar com segurança no scalping alavancado.

Arquitetura de Exchange Centralizada

Exchanges centralizadas (CEXs) permanecem o local principal para negociação de alta frequência devido à sua velocidade superior e liquidez. No modelo CEX, a exchange hospeda o livro de ordens e corresponde negociações em seus próprios servidores. Essa centralização permite velocidades de execução que blockchains descentralizadas atualmente não podem igualar.

Desempenho do Motor de Correspondência

O desempenho de uma CEX é definido por seu motor de correspondência. Exchanges de topo investem pesadamente em infraestrutura para garantir que seus motores possam lidar com surtos de atividade. Para um trader de API, a métrica a observar é "ordens por segundo" (OPS). Uma alta capacidade de OPS sugere que a plataforma pode manter baixa latência mesmo durante quedas ou pumps de mercado.

Ferramentas de Grau Institucional

Muitas plataformas centralizadas atendem especificamente traders algorítmicos oferecendo recursos de grau institucional. Isso pode incluir serviços de colocation, onde o servidor do trader está fisicamente localizado perto do servidor da exchange para minimizar o tempo de viagem de rede. Além disso, CEXs frequentemente fornecem dados históricos mais abrangentes via API, permitindo que traders testem seus algoritmos contra comportamento de mercado passado preciso.

Execução Descentralizada e AMMs

Exchanges descentralizadas (DEXs) operam em princípios diferentes. Em vez de um motor de correspondência central, elas frequentemente usam Automated Market Makers (AMMs). Embora geralmente mais lentas que CEXs devido a tempos de bloco, elas oferecem oportunidades únicas para tipos específicos de negociação algorítmica, como arbitragem entre pools.

Fatores de Latência On-Chain

Negociar em uma DEX envolve interagir diretamente com uma blockchain. A velocidade de execução é limitada pelo tempo de bloco da rede e níveis de congestionamento. Para scalping de alta frequência verdadeiro, essa latência é frequentemente proibitiva. No entanto, a transparência de dados on-chain permite estratégias que analisam transações pendentes no mempool, uma técnica conhecida como MEV (Maximum Extractable Value).

Taxas de Gas e Eficiência

Em uma DEX, cada negociação incorre em uma taxa de gas de rede. Isso introduz um custo variável que pode destruir a lucratividade de estratégias de alta frequência. Traders automatizados em DEXs devem incorporar otimização de preço de gas em seus algoritmos. Eles frequentemente focam em redes com custos de transação baixos e alto throughput para tornar a negociação frequente viável.

Protocolos de Segurança para Chaves de API

Usar uma API requer gerar chaves únicas que concedem acesso a uma conta. Essas chaves são credenciais sensíveis. Se caírem em mãos erradas, um ator malicioso poderia executar negociações não autorizadas. Higiene de segurança é primordial para qualquer um envolvido em negociação automatizada.

Traders devem configurar chaves de API com o princípio do menor privilégio. A maioria das exchanges permite que usuários definam permissões específicas para cada chave. Para um bot de negociação, a chave deve ter permissão para "ler" dados e "negociar", mas nunca para "sacar" fundos. Isso garante que, mesmo se a chave for comprometida, os fundos não possam ser roubados diretamente.

Whitelisting de IP é outra camada crítica de segurança. Esse recurso restringe o acesso à API a endereços IP específicos. Ao vincular a chave de API ao endereço IP estático do servidor de negociação, o trader garante que solicitações de qualquer outro local sejam automaticamente rejeitadas. Isso bloqueia atacantes externos de usarem chaves roubadas.

Market Making e Estratégias de Rebate

Market making é uma estratégia onde um trader fornece liquidez ao mercado colocando ordens de compra e venda simultaneamente. O trader lucra com o spread — a diferença entre o preço de compra e venda. Isso é um componente central de ecossistemas de negociação de alta frequência.

Capturando o Spread

Market makers dependem do fluxo contínuo de ordens para ganhar o spread repetidamente ao longo do dia. Essa estratégia requer uma conexão de API extremamente estável. O market maker deve atualizar constantemente suas ordens para refletir preços de mercado em mudança. Se a conexão atrasar, as ordens do maker podem ser executadas a um preço desfavorável, levando a perdas conhecidas como "toxic flow".

Rebates de Exchange

Para atrair market makers, exchanges frequentemente oferecem rebates em taxas de maker. Em vez de pagar uma taxa, o trader recebe uma pequena porcentagem do valor da negociação. Para market makers de alta frequência, esses rebates podem formar uma porção significativa da lucratividade total. Selecionar uma exchange com um programa de rebate favorável é uma decisão estratégica para provedores de liquidez.

Avaliando Confiabilidade da Exchange

Uptime é uma métrica inegociável para negociação automatizada. Uma plataforma que fica offline durante períodos de alta volatilidade impede traders de saírem de posições, potencialmente levando a perdas catastróficas. Confiabilidade se estende além de apenas o site estar acessível; os endpoints de API devem permanecer responsivos.

Traders devem investigar páginas de status históricas de uma exchange e relatórios da comunidade sobre downtime. Janelas frequentes de "manutenção" durante horas críticas de mercado são um sinal de alerta. As melhores plataformas para negociação de alta frequência são aquelas com sistemas redundantes e um histórico comprovado de estabilidade sob estresse.

O Impacto da Latência na Lucratividade

No reino da negociação de alta frequência, a distância física importa. Dados viajam à velocidade da luz, mas ainda levam tempo para se mover entre o servidor de um trader e o data center da exchange. Esse tempo de viagem contribui para a latência de rede.

Estratégias de Localização de Servidor

Traders algorítmicos sérios frequentemente alugam servidores localizados na mesma região geográfica ou data center da exchange. Essa proximidade minimiza a distância física que os dados devem viajar. Algumas exchanges divulgam suas localizações de servidor para ajudar traders a otimizarem suas configurações. Reduzir a latência em até alguns milissegundos pode fornecer uma vantagem competitiva em preencher ordens antes de outros participantes de mercado.

WebSocket vs. APIs REST

O método de recuperação de dados também afeta a velocidade. APIs REST requerem que o trader envie uma solicitação por dados e aguarde uma resposta. APIs WebSocket, em contraste, mantêm uma conexão aberta e enviam dados ao trader instantaneamente conforme ocorre. Para negociação de alta frequência, WebSockets são superiores porque fornecem atualizações em tempo real com menor overhead.

Escolhendo Plataformas para Negociação Algorítmica

Selecionar a exchange certa é uma decisão multifacetada. Além das especificações técnicas, a qualidade da experiência do desenvolvedor importa. Uma boa documentação é essencial para construir algoritmos robustos. Ela deve ser clara, abrangente e fornecer exemplos para vários endpoints.

Suporte e Comunidade

Problemas técnicos são inevitáveis. Quando um endpoint de API retorna um erro ou uma conexão falha, o suporte responsivo é vital. Exchanges que atendem traders algorítmicos frequentemente têm canais de suporte dedicados para desenvolvedores. Uma comunidade ativa de desenvolvedores também pode ser um recurso valioso para solução de problemas e compartilhamento de melhores práticas.

Ambientes de Teste

Antes de implantar capital real, os traders precisam de um espaço seguro para testar seus algoritmos. As principais exchanges fornecem ambientes de "sandbox" ou "paper trading". Estes mimetizam o mercado ao vivo, mas usam fundos virtuais. Um sandbox de alta fidelidade permite que os traders verifiquem sua lógica e estabilidade de conexão sem risco financeiro.

Gestão de Riscos em Sistemas Automatizados

A automação traz eficiência, mas também introduz o risco de erros descontrolados. Um bug no código poderia, teoricamente, drenar uma conta em minutos se não for verificado. Protocolos robustos de gestão de riscos devem ser codificados diretamente no sistema de trading.

Stop-Loss e Interruptores de Emergência

Toda estratégia automatizada deve ter pontos de saída definidos. Uma ordem stop-loss atua como uma rede de segurança, fechando uma posição se as perdas excederem um certo limite. Além disso, um "kill switch" global é um fail-safe necessário. Este recurso monitora o desempenho geral do sistema e interrompe toda a atividade de trading se detectar comportamento anormal, como uma sucessão rápida de trades perdedores.

Lógica de Dimensionamento de Posições

Os algoritmos também devem gerenciar o dimensionamento de posições dinamicamente. Apostar muito grande em um único trade pode levar à ruína. O código deve calcular o tamanho apropriado do trade com base no saldo atual da conta e no risco calculado da configuração específica. Esta disciplina garante que o capital de trading possa suportar sequências de perdas, que são estatisticamente inevitáveis na negociação de alta frequência.

Ativos Tokenizados no HFT

Embora as criptomoedas sejam o foco principal, a tecnologia de negociação de alta frequência está se expandindo para representações tokenizadas de ativos tradicionais. Ações tokenizadas permitem que os traders apliquem estratégias algorítmicas nativas de crypto a mercados de ações. Estes tokens acompanham o preço de ações do mundo real, mas são negociados em trilhos crypto.

Isso abre novas avenidas para estratégias HFT que não estão limitadas aos horários tradicionais do mercado de ações. Como as exchanges crypto operam 24/7, ações tokenizadas permitem trading contínuo. Isso é particularmente útil para reagir a eventos de notícias que ocorrem fora dos horários bancários padrão. No entanto, os traders devem estar cientes das diferenças de liquidez entre o ativo tokenizado e a ação subjacente.

Fatores Geográficos e Regulatórios

A localização do trader e o status regulatório da exchange podem impactar a viabilidade de estratégias de alta frequência. Algumas jurisdições impõem regras estritas sobre alavancagem ou trading de derivativos. Outras podem restringir o acesso a certas exchanges completamente.

Conformidade e KYC

A maioria das exchanges centralizadas exige Verificação de Identidade (KYC) para acessar limites de saque mais altos e recursos avançados. Para HFT em nível institucional, essa conformidade é obrigatória. Os traders devem garantir que são legalmente permitidos usar a plataforma escolhida e que a exchange cumpre as regulamentações relevantes para evitar interrupções súbitas de serviço.

Restrições Regionais

Certos recursos, como alta alavancagem ou pares de tokens específicos, podem ser geo-restritos. Um algoritmo projetado para negociar swaps perpétuos pode falhar se o trader se conectar de uma jurisdição onde esses produtos são proibidos. Verificar os termos de serviço quanto às regiões suportadas é um passo crítico no processo de configuração.

Conclusão

Otimizar a execução de API para negociação de alta frequência e scalping é uma disciplina que mescla estratégia financeira com engenharia de software. A escolha da exchange é fundamental para este processo. Os traders devem olhar além das interfaces de usuário e reivindicações de marketing para avaliar o desempenho técnico central da plataforma. Métricas chave como velocidade do motor de matching, latência de API e profundidade de liquidez ditam se uma estratégia pode ser executada com sucesso.

Além disso, a estrutura econômica da exchange, incluindo níveis de taxas e programas de rebate, desempenha um papel massivo na lucratividade líquida de estratégias de alta frequência. Ao alavancar recursos como pares sem taxa, colocação e tipos de ordens avançados, os traders podem afiar sua vantagem. No entanto, esse poder vem com a responsabilidade de gestão rigorosa de riscos e práticas de segurança. A integração de código robusto, gerenciamento seguro de API e um parceiro de exchange confiável formam a base de uma operação de trading automatizado bem-sucedida.

HFT bem-sucedido depende de minimizar latência, maximizar liquidez e otimizar estruturas de taxas através de integração robusta de API.