O mercado de criptomoedas evoluiu significativamente de simples negociação à vista (spot) para um ecossistema financeiro complexo dominado por derivados de cripto explicados. Entre estes instrumentos financeiros, os contratos de futuros perpétuos surgiram como o principal veículo para especulação de preço e hedge. Ao contrário dos contratos de futuros tradicionais que possuem uma data de vencimento específica, os futuros perpétuos permitem que os traders mantenham posições indefinidamente. Esta flexibilidade tornou-os o instrumento mais líquido no espaço cripto, superando vastamente o volume spot nas principais exchanges.

Derivados são contratos financeiros entre duas ou mais partes que derivam o seu valor de um ativo subjacente. No contexto das criptomoedas, o ativo subjacente é tipicamente uma moeda digital como Bitcoin ou Ethereum. Os traders usam estes instrumentos para especular sobre movimentos futuros de preço sem necessariamente possuir o ativo em si. Esta distinção é crucial para entender a mecânica do mercado, pois introduz camadas de alavancagem e liquidação que não existem nos mercados spot.

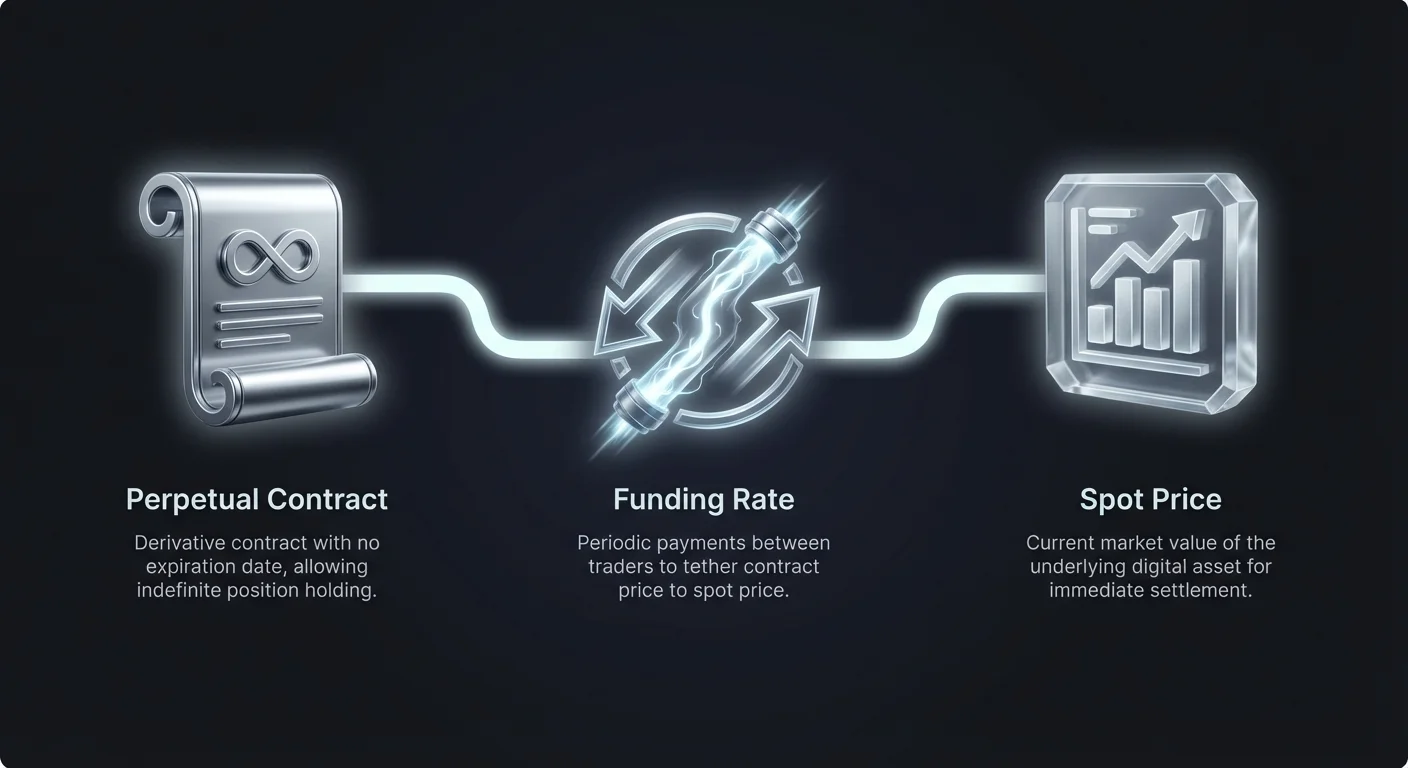

A popularidade dos contratos perpétuos advém da sua capacidade de mimetizar o mercado spot, oferecendo a eficiência de capital dos futuros. Num contrato de futuros tradicional, o preço do contrato eventualmente converge com o preço spot à medida que a data de vencimento se aproxima. Os contratos perpétuos carecem desta data de vencimento, exigindo um mecanismo diferente para garantir que o preço do contrato permaneça atrelado ao preço spot subjacente.

Este mecanismo é conhecido como taxa de financiamento (funding rate). Atua como um pagamento periódico entre traders que mantêm posições compradas (long) e aqueles que mantêm posições vendidas (short). Ao ajustar incentivos com base na procura do mercado, a taxa de financiamento evita que o preço perpétuo se desvie demasiado do preço do índice. Compreender este mecanismo é essencial para qualquer trader que pretenda navegar no mercado de derivados eficazmente.

A Arquitetura dos Contratos Perpétuos

Um contrato de futuros perpétuo, frequentemente chamado de "perp", é um produto derivado único encontrado principalmente nos mercados de criptomoedas. Permite aos traders obter exposição aos movimentos de preço de um ativo sem as restrições de uma data de liquidação. Quando compra um contrato de futuros tradicional, concorda em comprar o ativo a um preço específico numa data específica. Se mantiver um contrato perpétuo, concorda em comprar ou vender o ativo num ponto indeterminado no futuro, mantendo a posição enquanto cumprir os requisitos de margem.

A utilidade primária desta arquitetura é a consolidação da liquidez. Nos mercados tradicionais, a liquidez está fragmentada por várias datas de expiração — futuros de março, junho, setembro, e assim por diante. Os contratos perpétuos concentram toda essa atividade de trading num único instrumento. Isto resulta em livros de ordens mais profundos, spreads mais apertados e uma descoberta de preços mais eficiente. Para traders de alta frequência e instituições, esta profundidade de liquidez é um fator crítico na execução de grandes ordens sem derrapagem (slippage) significativa.

Como não existe data de liquidação, o contrato essencialmente renova-se continuamente. Isto cria uma experiência de trading que parece muito semelhante à negociação spot, mas com a funcionalidade adicional de alavancagem e venda a descoberto (shorting). No entanto, simplesmente remover a data de expiração permitiria, teoricamente, que o preço do contrato se desacoplasse completamente do preço spot. Se a maioria do mercado estiver otimista (bullish), o preço do contrato perpétuo poderia negociar significativamente acima do ativo real.

Para resolver isto, as exchanges utilizam um sistema de ancoragem de preços. O "Preço de Índice" representa o preço spot médio do ativo nas principais exchanges. O "Preço de Marcação" (Mark Price) é um cálculo usado para avaliar posições e determinar liquidações, concebido para evitar manipulação. Finalmente, o mecanismo da taxa de financiamento força a convergência entre o preço do contrato e o preço do ativo subjacente.

Dinâmicas da Taxa de Financiamento

A taxa de financiamento é o mecanismo de equilíbrio do mercado de futuros perpétuos. Garante que o preço do derivado se alinha com o preço do ativo spot subjacente. Sem isto, desequilíbrios entre oferta e procura causariam divergência de preços permanente.

Taxas de Financiamento Positivas

Quando a taxa de financiamento é positiva, o preço do contrato perpétuo está a negociar acima do preço spot. Isto indica tipicamente um sentimento otimista (bullish), onde mais traders estão a abrir posições compradas (long) do que posições vendidas (short). Neste cenário, os traders que mantêm posições longas devem pagar a taxa de financiamento aos traders que mantêm posições vendidas (short). Este pagamento incentiva os traders a fechar posições longas ou abrir posições curtas, impulsionando o preço do contrato para baixo em direção ao preço spot.

Taxas de Financiamento Negativas

Inversamente, uma taxa de financiamento negativa ocorre quando o preço do contrato perpétuo cai abaixo do preço spot. Isto sinaliza um sentimento pessimista (bearish), com a pressão de venda a superar a pressão de compra. Quando a taxa é negativa, os traders que mantêm posições curtas pagam taxas aos que mantêm posições longas. Isto incentiva a atividade de compra (fechar shorts ou abrir longs), o que empurra o preço do contrato de volta para se alinhar com a média do mercado.

Calculando Custos e Rendimentos de Financiamento

O cálculo das taxas de financiamento ocorre em intervalos específicos, tipicamente a cada oito horas na maioria das principais exchanges. Esta liquidação periódica significa que manter uma posição durante o timestamp de financiamento resultará num débito ou crédito no saldo da conta do trader. A magnitude da taxa depende do "índice de prémio", que mede a diferença entre o preço perpétuo e o preço spot, combinado com uma componente de taxa de juro.

Para um trader, entender o impacto anualizado destas taxas é vital para a rentabilidade. Uma taxa de financiamento de 0,01% por intervalo de oito horas pode parecer negligenciável à primeira vista. No entanto, isto traduz-se em aproximadamente 10,95% ao ano. Durante períodos de extrema volatilidade ou fortes tendências de mercado, as taxas de financiamento podem subir significativamente mais. Não é incomum ver taxas atingirem 0,1% ou mais por intervalo durante uma grande corrida de alta (bull run).

Se um trader estiver a manter uma posição comprada alavancada durante uma forte subida, o custo de manutenção dessa posição pode corroer potenciais lucros. Por exemplo, se detiver um tamanho de posição de 100.000$ e a taxa de financiamento for de 0,1%, pagaria 100$ a cada oito horas. Durante uma semana, isto equivale a 2.100$ apenas em taxas, independentemente de o preço do ativo se mover a seu favor.

Inversamente, este mecanismo cria oportunidades de geração de rendimento. Um trader que toma o lado contrário do mercado ganha estas taxas. Se o mercado estiver fortemente comprado e a pagar um financiamento alto, um vendedor a descoberto recebe esse fluxo de caixa diretamente no seu saldo de margem. Esta dinâmica cria um fluxo de rendimento previsível que é distinto da valorização do preço do ativo em si.

É importante notar que as taxas de financiamento são trocadas diretamente entre utilizadores. A exchange em si não recolhe estas taxas. Esta transferência peer-to-peer é desenhada estritamente para equilibrar o livro de ordens e manter a saúde do mercado. Os traders devem monitorizar a taxa de financiamento prevista, que é geralmente exibida na interface de trading, para decidir se mantêm uma posição durante o timestamp de liquidação.

Oportunidades de Arbitragem

A arbitragem no mercado de futuros perpétuos envolve explorar ineficiências de preço entre o preço spot e o preço de futuros, ou entre taxas de financiamento em diferentes plataformas. Estas estratégias são frequentemente consideradas neutras em relação ao mercado, uma vez que procuram lucrar com a mecânica do mercado em vez da direção do ativo.

Trade de Cash and Carry

A estratégia de arbitragem mais comum é o trade "cash and carry". Quando as taxas de financiamento são positivas, um trader pode comprar o ativo subjacente no mercado spot e, simultaneamente, abrir uma posição curta de igual valor no mercado perpétuo. Uma vez que a posição curta recebe pagamentos de financiamento das longas, o trader ganha a taxa de financiamento como lucro. Como a posição spot longa e a posição de futuros curta se anulam, o trader está protegido contra movimentos de preço.

Arbitragem de Taxa de Financiamento

Outra forma de arbitragem envolve capitalizar na diferença das taxas de financiamento entre duas exchanges diferentes. Se a Exchange A tiver uma taxa de financiamento de 0,05% e a Exchange B tiver uma taxa de financiamento de 0,01%, um trader pode abrir uma posição curta na Exchange A (para receber a taxa alta) e uma posição longa na Exchange B (pagando a taxa baixa). A diferença líquida representa um lucro, assumindo que as taxas de transação não consomem a margem.

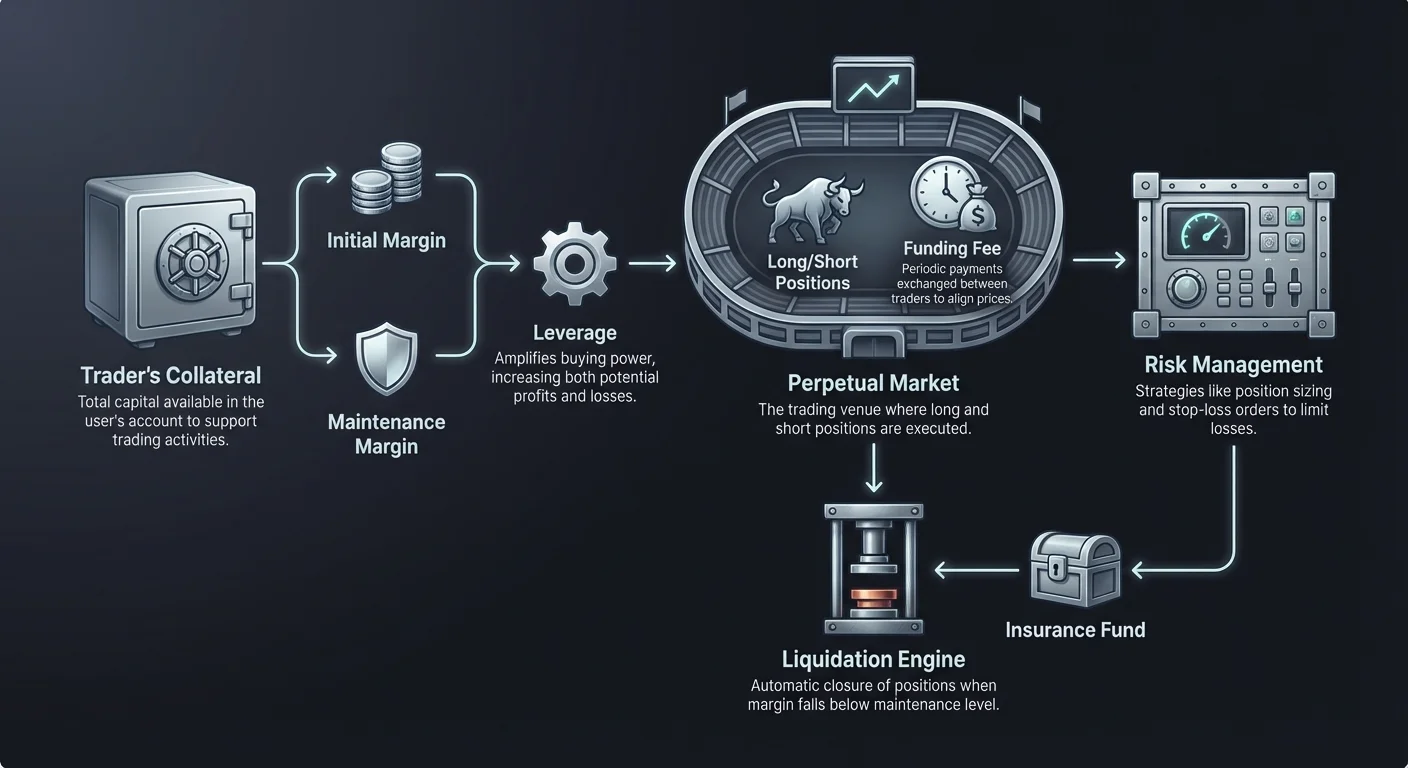

Mecânica de Alavancagem e Margem

A alavancagem é uma faca de dois gumes que define o panorama dos derivados. Permite aos traders controlar um tamanho de posição significativamente maior do que o seu capital real de conta. Por exemplo, usar uma alavancagem de 10x permite a um trader com 1.000$ abrir uma posição no valor de 10.000$. Os fundos emprestados são fornecidos pela exchange ou pool de liquidez, permitindo eficiência de capital, mas introduzindo risco substancial.

O conceito de margem é central para o trading alavancado. "Margem Inicial" é a quantidade de colateral necessária para abrir a posição. No exemplo acima, os 1.000$ são a margem inicial. "Margem de Manutenção" é a quantidade mínima de capital que deve permanecer na conta para manter a posição aberta. Se o mercado se mover contra o trader e o seu capital cair abaixo deste nível de manutenção, a posição é liquidada.

Existem dois modos principais de gestão de margem: Margem Cruzada (Cross Margin) e Margem Isolada (Isolated Margin). A Margem Cruzada usa todo o saldo da conta de trading como colateral para todas as posições abertas. Isto ajuda a evitar a liquidação de uma única posição utilizando lucro ou capital excedente de outras trades. No entanto, coloca todo o saldo da conta em risco. Se uma posição correr drasticamente mal, pode drenar o capital reservado para outras trades, levando a um esvaziamento total da conta.

A Margem Isolada aloca uma quantidade específica de colateral a uma única posição. Se essa posição falhar, a perda é limitada aos fundos alocados a essa trade específica. O restante do saldo da conta permanece intocado. Isto é geralmente recomendado para traders que gerem riscos específicos ou testam estratégias especulativas.

A alavancagem amplifica ganhos e perdas matematicamente. Um movimento de 5% no preço do ativo subjacente torna-se um movimento de 50% no capital próprio ao usar alavancagem de 10x. Embora isto possa levar a uma rápida acumulação de riqueza, torna a carteira extremamente sensível à volatilidade. Uma queda de apenas 10% no preço do ativo resultaria numa perda de 100% da margem inicial, acionando a liquidação.

Protocolos de Liquidação

A liquidação é o fechamento forçado da posição de um trader pela exchange. Isto ocorre quando o saldo de margem do trader cai abaixo da margem de manutenção exigida. A liquidação é um mecanismo de segurança projetado para proteger a exchange e outros traders da insolvência.

O Mecanismo de Liquidação

Quando um preço de liquidação é acionado, o motor de liquidação da exchange assume a posição. Tenta fechar a posição ao melhor preço de mercado disponível. Como esta venda forçada (ou compra, no caso de uma curta) adiciona pressão ao livro de ordens, pode exacerbar os movimentos de preço. Em mercados voláteis, isto pode levar a "cascatas de liquidação", onde uma liquidação dispara um movimento de preço que dispara liquidações adicionais.

Fundos de Seguro

Para gerir o risco de derrapagem (slippage) durante a liquidação, as exchanges mantêm fundos de seguro. Se uma posição for fechada a um preço pior do que o preço de falência (onde o capital do trader é zero), o fundo de seguro cobre o défice. Isto evita que o lado vencedor de uma trade enfrente "clawbacks" ou perdas socializadas. Os traders devem preferir exchanges com fundos de seguro robustos para garantir a estabilidade do sistema.

Estratégias de Long e Short

A capacidade de tomar posições longas e curtas é uma característica definidora dos futuros perpétuos. Na negociação spot, um participante pode normalmente lucrar apenas se o valor do ativo aumentar. Para lucrar com um declínio, teriam de vender os seus ativos e comprá-los de volta mais tarde. Os futuros perpétuos simplificam isto ao permitir que os traders vendam contratos que não possuem, efetivamente apostando num declínio de preço.

Ir a longo (long) envolve comprar um contrato com a expectativa de que o preço suba. Isto é semelhante a comprar spot, mas com a dimensão adicional das taxas de financiamento. Se um trader está longo, deve estar ciente de que num mercado otimista, provavelmente pagará taxas de financiamento. Este custo de carregamento deve ser fatorado no retorno esperado da trade. Estratégias longas são frequentemente usadas para especulação durante tendências de alta ou para alavancar uma tese otimista de alta convicção.

Vender a descoberto (shorting) é o ato de vender um contrato para lucrar com uma queda de preço. Isto é essencial para a eficiência do mercado, pois permite que o sentimento pessimista seja expresso no processo de descoberta de preços. Shortar é também uma ferramenta vital para hedge. Um trader que detém uma grande carteira de Bitcoin em armazenamento a frio (cold storage) pode não querer vender os seus ativos durante uma queda temporária por razões fiscais ou de segurança. Em vez disso, podem abrir uma posição curta no mercado perpétuo.

Se o preço da Bitcoin cair, o valor das detenções em armazenamento a frio diminui, mas a posição curta no mercado de futuros gera um lucro. Estes dois movimentos compensam-se, fixando efetivamente o valor em dólar da carteira. Esta estratégia, conhecida como "hedge curto", permite que os investidores permaneçam neutros em relação ao mercado sem liquidar as suas detenções de longo prazo.

Vender a descoberto acarreta riscos únicos, principalmente porque os preços dos ativos teoricamente não têm teto. Uma posição longa só pode ir a zero, limitando a perda a 100%. Uma posição curta, no entanto, enfrenta um potencial de perda ilimitado se o preço do ativo disparar. Esta assimetria requer uma gestão de risco rigorosa, particularmente quando a alavancagem está envolvida. Short squeezes ocorrem quando os preços em ascensão forçam os vendedores a descoberto a recomprar as suas posições para fechá-las, adicionando mais pressão de compra e impulsionando o preço ainda mais alto.

Ecossistemas de Plataforma

O panorama do trading de derivados está dividido entre exchanges centralizadas (CEX) e descentralizadas (DEX). As plataformas centralizadas dominam atualmente o volume de mercado. Oferecem motores de correspondência de alta velocidade, liquidez profunda e tipos de ordens avançados. As interfaces de utilizador em exchanges centralizadas são tipicamente polidas e responsivas, atendendo às necessidades de traders diários ativos e mesas institucionais.

No entanto, as exchanges centralizadas introduzem risco de contraparte. Os traders devem depositar fundos na custódia da exchange. Como a história demonstrou, a má gestão de fundos ou falhas de segurança podem levar à perda de capital do utilizador. Adicionalmente, as entidades centralizadas estão sujeitas a pressões regulatórias que podem resultar em bloqueios de contas ou restrições jurisdicionais.

As plataformas de derivados descentralizadas estão a crescer em sofisticação. Protocolos como dYdX e outros utilizam contratos inteligentes para facilitar o trading perpétuo sem tomar a custódia dos fundos dos utilizadores. As trades são executadas on-chain ou via soluções de escalabilidade de Camada 2 para reduzir taxas de gás e latência. A vantagem primária de uma DEX é a autocustódia; o trader mantém o controlo dos seus ativos até que a trade seja executada.

A liquidez em plataformas descentralizadas tem sido historicamente mais baixa do que nas contrapartes centralizadas, mas esta lacuna está a diminuir. Criadores de Mercado Automatizados (AMMs) e modelos de livros de ordens em DeFi estão a evoluir para suportar o alto rendimento necessário para o trading de alavancagem. Para traders que priorizam privacidade e segurança em vez de velocidade bruta, as opções descentralizadas fornecem uma alternativa viável.

Ao escolher uma plataforma, os traders devem considerar o modelo de taxas de "maker" e "taker". Takers são traders que executam ordens imediatamente ao preço de mercado, removendo liquidez do livro de ordens. Makers colocam ordens limitadas que ficam no livro de ordens, fornecendo liquidez. As exchanges frequentemente cobram taxas mais altas aos takers e oferecem descontos ou taxas mais baixas aos makers para incentivar a provisão de liquidez.

Estruturas de Taxas e Economia

As taxas são um componente crítico de qualquer estratégia de trading, particularmente para trading de alta frequência ou arbitragem. No mercado de futuros perpétuos, existem dois tipos principais de taxas: taxas de trading e taxas de financiamento. As taxas de trading são pagas à exchange pela execução da ordem, enquanto as taxas de financiamento são pagamentos peer-to-peer trocados entre traders.

Taxas de Trading

As exchanges normalmente empregam uma estrutura de taxas em camadas baseada no volume de trading de 30 dias. A camada base pode cobrar uma taxa de taker de 0,05% e uma taxa de maker de 0,02%. Embora estas percentagens pareçam pequenas, a alavancagem amplifica o seu impacto. Se um trader usar alavancagem de 10x, uma taxa de 0,05% sobre o tamanho da posição é equivalente a 0,5% da margem inicial. Abrir e fechar uma posição custaria, portanto, 1% do capital do trader, elevando significativamente o ponto de equilíbrio (breakeven).

Maker vs Taker

Para minimizar custos, traders avançados usam ordens limitadas para atuar como criadores de mercado. Ao fornecer liquidez, frequentemente qualificam-se para reduções de taxas ou até mesmo descontos, onde a exchange paga ao trader pela ordem. Isto é crucial para estratégias de arbitragem onde as margens de lucro são pequenas. Uma estratégia de "taker" em arbitragem pode frequentemente consumir todo o spread, tornando a trade não lucrativa.

| Tipo de Taxa | Pagador | Recetor | Objetivo |

|---|---|---|---|

| Taxa de Taker | Trader executando ordem de mercado | Exchange | Receita pelo serviço |

| Taxa de Maker | Trader colocando ordem limitada | Exchange | Receita (frequentemente com desconto) |

| Taxa de Financiamento | Traders Long ou Short | Traders Contraparte | Alinhamento de preço |

Gestão de Risco em Derivados

O trading de futuros perpétuos envolve risco significativo, principalmente devido à presença de alavancagem e volatilidade. Uma gestão de risco eficaz não é opcional; é um requisito para a sobrevivência. A primeira linha de defesa é o dimensionamento da posição. Os traders nunca devem alocar todo o seu capital a uma única trade. Ao usar apenas uma pequena percentagem da sua carteira para margem inicial, podem suportar o ruído do mercado sem enfrentar a liquidação.

Ordens de stop-loss são ferramentas essenciais para automatizar o controlo de risco. Um stop-loss é uma instrução para fechar a posição se o preço atingir um determinado nível. Isto evita a tomada de decisão emocional durante quedas de mercado. Trailing stops são particularmente úteis em estratégias de seguimento de tendência, pois ajustam o preço de saída para cima à medida que o preço do ativo sobe, fixando lucros enquanto deixam espaço para crescimento adicional.

Os traders devem também estar cientes da "derrapagem" (slippage). Em mercados de movimento rápido, uma ordem de stop-loss pode não ser executada exatamente ao preço de disparo se houver liquidez insuficiente. É por isto que negociar em plataformas com liquidez profunda é importante. Usar ordens limitadas para saídas pode garantir um preço, mas acarreta o risco de a ordem não ser preenchida se o preço se mover muito rapidamente, deixando a posição aberta a perdas adicionais.

Outro fator de risco é o "pavio de liquidação" (liquidation wick). Ocasionalmente, o preço numa exchange específica pode momentaneamente disparar ou cair devido a uma grande ordem de mercado que esvazia o livro de ordens. Se este movimento de preço tocar no preço de liquidação de um trader, a posição é fechada, mesmo que o mercado recupere imediatamente. Usar o "Preço de Marcação" para disparos de liquidação em vez do "Último Preço" ajuda a mitigar isto, uma vez que o Preço de Marcação é geralmente um agregado de múltiplas exchanges e é menos suscetível a anomalias de exchange única.

A diversificação por diferentes ativos e estratégias pode também reduzir o risco. Em vez de apostar apenas na direção da Bitcoin, um trader pode envolver-se em negociação de base ou arbitragem de taxa de financiamento, que são neutras em relação ao mercado. Combinar trades direcionais com estratégias geradoras de rendimento cria uma carteira mais robusta que é menos dependente de uma sincronização de mercado sortuda.

Conclusão

Os futuros perpétuos alteraram fundamentalmente o panorama das criptomoedas ao fornecer uma ferramenta eficiente de capital para especulação e gestão de risco. Através do mecanismo inovador das taxas de financiamento, estes instrumentos mantêm uma paridade com os preços spot sem a necessidade de datas de expiração. Esta estrutura consolida a liquidez e oferece aos traders exposição contínua ao mercado.

Para participantes de mercado sofisticados, os perpétuos abrem a porta a estratégias complexas como arbitragem cash-and-carry e farming delta-neutro. No entanto, a inclusão de alta alavancagem e o risco de liquidação exige uma abordagem disciplinada. O sucesso nesta arena requer um profundo conhecimento da mecânica subjacente, adesão rigorosa aos protocolos de gestão de risco e uma estratégia clara para navegar as taxas e a volatilidade.

Domine as taxas de financiamento e a mecânica de alavancagem para transformar a volatilidade do mercado em oportunidade financeira calculada.