O cenário das criptomoedas evoluiu significativamente para além do conceito inicial de uma simples transferência de valor peer-to-peer. À medida que o mercado amadurece, ativos digitais especializados surgiram para resolver limitações específicas da tecnologia blockchain inicial. Duas das categorias mais críticas nesta evolução são as stablecoins e as privacy coins. As stablecoins foram desenvolvidas para combater a volatilidade inerente a ativos como o Bitcoin, fornecendo um meio de troca e reserva de valor confiável. Por outro lado, as privacy coins foram criadas para restaurar o anonimato que é frequentemente perdido em livros-razão públicos transparentes.

Estas duas classes de ativos representam extremos opostos do espectro regulatório. As stablecoins, particularmente aquelas garantidas por moedas fiduciárias, estão a integrar-se cada vez mais com os sistemas financeiros tradicionais e a procurar a conformidade. As privacy coins, pela sua própria natureza, desafiam as capacidades de vigilância dos reguladores financeiros. O futuro destes ativos depende fortemente da forma como navegam na crescente procura por supervisão governamental. Isto cria um ambiente complexo onde a inovação deve equilibrar-se com os requisitos rigorosos dos quadros emergentes.

A tensão entre preservar o ethos descentralizado da cripto e aderir aos padrões legais define a próxima fase do crescimento da indústria. Investidores e utilizadores devem compreender a mecânica por trás destes ativos para navegar no terreno em mudança. Desde as auditorias de reserva de stablecoins centralizadas até às provas criptográficas de redes de privacidade, os fundamentos técnicos determinarão quais projetos sobreviverão aos expurgos regulatórios. Esta análise explora os mecanismos, riscos e trajetórias futuras destas altcoins especializadas.

A Mecânica da Estabilidade num Mercado Volátil

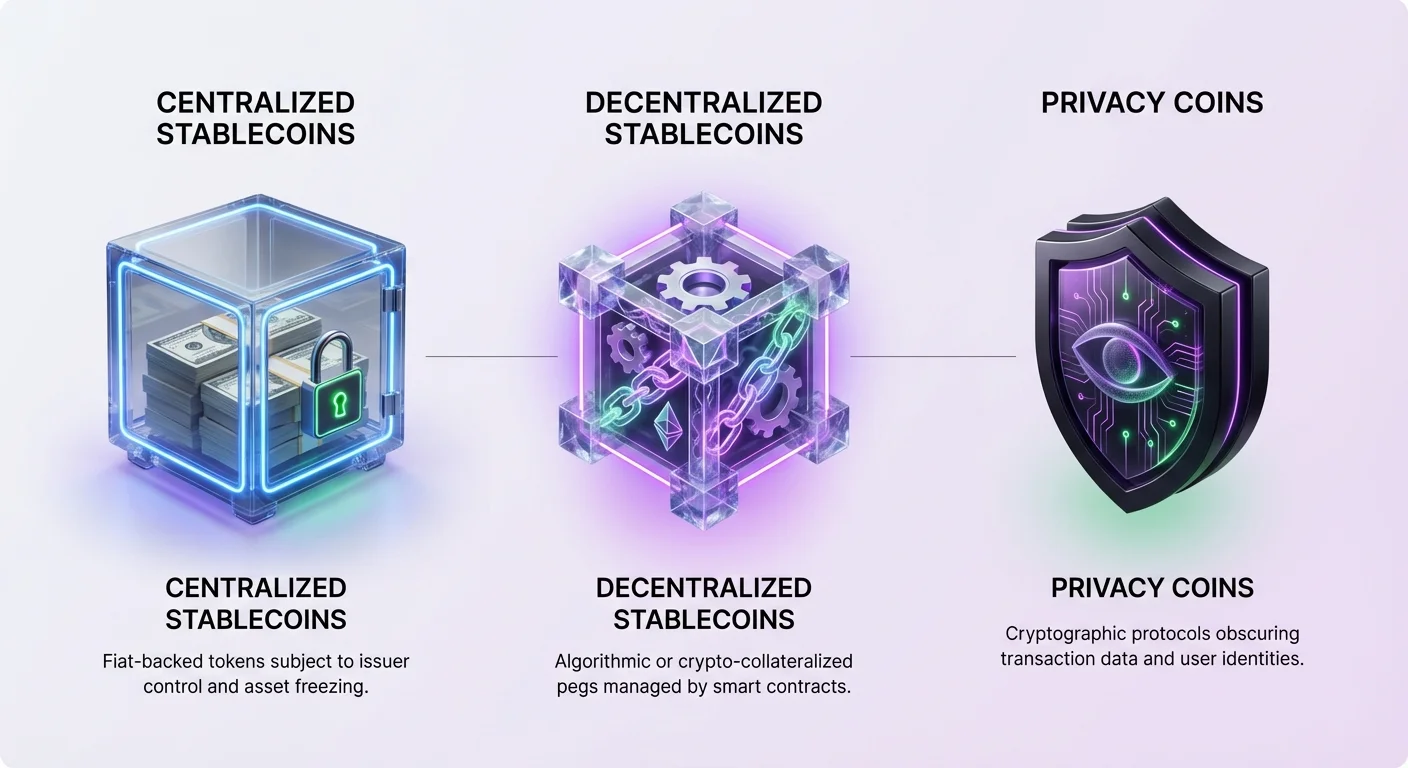

As stablecoins são moedas digitais concebidas para manter um valor indexado, mais comumente ao dólar americano. Elas servem como uma ponte entre o reino das criptomoedas e as finanças tradicionais. Esta utilidade tornou-as essenciais para traders que desejam garantir lucros sem sair para moeda fiduciária. Ao deter stablecoins, os utilizadores podem evitar as oscilações de preços associadas ao Bitcoin ou Ethereum, permanecendo dentro do ecossistema blockchain. Esta capacidade impulsionou uma adoção massiva para liquidações internacionais e poupanças em regiões com alta inflação.

O tipo mais prevalente de stablecoin é o modelo centralizado, garantido por ativos fiduciários. Neste sistema, um emissor central detém reservas de moeda fiduciária ou ativos equivalentes para garantir cada token em circulação. Por exemplo, por cada unidade de uma stablecoin emitida, deve idealmente existir um dólar americano mantido numa conta bancária. Isto permite que os utilizadores resgatem os seus tokens pela moeda fiduciária subjacente, garantindo que a paridade permaneça intacta. Tokens como USDT e USDC operam neste modelo, embora as suas abordagens quanto à transparência difiram.

As stablecoins centralizadas dependem inteiramente da confiança na entidade emissora. A estabilidade do ativo é tão boa quanto as reservas que o garantem. Historicamente, isto levou a controvérsias quando os emissores falham em fornecer total transparência em relação às suas participações. Apesar destas preocupações, a liquidez e a facilidade de uso oferecidas pelas opções centralizadas mantiveram-nas na vanguarda do mercado. Elas dominam os pares de negociação nas exchanges e são cada vez mais utilizadas para pagamentos no mundo real.

No entanto, a dependência de uma autoridade central introduz risco de contraparte. Se o emissor enfrentar insolvência ou ação regulatória, o valor da stablecoin pode ser comprometido. Além disso, os emissores centralizados têm o poder de congelar ativos a pedido das autoridades. Esta capacidade de censura alinha-os mais com a banca tradicional, mas afasta os utilizadores que procuram verdadeira soberania financeira.

Alternativas Descentralizadas e Riscos Algorítmicos

Para combater os riscos da centralização, os programadores criaram stablecoins descentralizadas. Estes ativos substituem a confiança numa empresa terceira por mecanismos programáticos e contratos inteligentes. O objetivo é criar um ativo indexado ao dólar que seja permissionless e resistente à censura. Os exemplos mais bem-sucedidos utilizam um modelo conhecido como Collateralized Debt Positions (CDPs). Neste sistema, os utilizadores bloqueiam ativos cripto como colateral para emitir novas stablecoins.

O modelo CDP, utilizado por projetos como a DAI, exige sobrecolateralização para lidar com a volatilidade dos ativos cripto subjacentes. Se o valor do colateral cair abaixo de um certo limite, o sistema liquida automaticamente a posição para manter a solvência da stablecoin. Isto garante que a paridade seja defendida por ativos reais em vez de promessas. Embora menos eficiente em termos de capital do que os modelos garantidos por fiat, esta abordagem preserva a natureza descentralizada do ativo.

Uma categoria mais experimental e arriscada é a stablecoin algorítmica. Estes tokens tentam manter a sua paridade através de mecanismos que expandem ou contraem automaticamente a oferta com base na procura do mercado. Muitas vezes, baseiam-se numa relação com um token secundário para absorver a volatilidade. O exemplo mais infame é a TerraUSD (UST), que utilizou um "modelo de senhoriagem de dois tokens". Os participantes eram incentivados a queimar um token para emitir o outro, teoricamente mantendo o preço estável através de arbitragem.

A falha da UST em maio de 2022 demonstrou os riscos catastróficos dos modelos algorítmicos subcolateralizados. Quando a confiança no sistema foi corroída, ocorreu uma "corrida aos bancos", levando o valor de ambos os tokens a quase zero. Este evento eliminou milhares de milhões de dólares em valor e destacou a dificuldade de criar estabilidade sem um lastro substancial. Serviu como uma lição clara de que o código, por si só, nem sempre consegue superar um pânico extremo no mercado.

Privacy Coins e a Busca pelo Anonimato

Enquanto as stablecoins procuram corrigir a volatilidade de preços, as privacy coins abordam a falta de confidencialidade nas blockchains públicas. Em redes como a Bitcoin, cada transação é registada num livro-razão público. Qualquer pessoa pode rastrear o fluxo de fundos de um endereço para outro, potencialmente revelando a identidade do utilizador e o seu histórico financeiro. As privacy coins empregam criptografia avançada para obscurecer estes detalhes, protegendo os dados do utilizador contra vigilância.

Uma das técnicas primárias utilizadas é o stealth address (endereço oculto). Esta funcionalidade gera um endereço único e de uso único para cada transação. Mesmo que um utilizador publique um único endereço público para receber fundos, a blockchain regista cada pagamento recebido num endereço diferente e não vinculável. Isto impede que observadores externos liguem vários pagamentos a um único destinatário, cortando efetivamente a ligação entre a identidade de um utilizador e o saldo da sua carteira.

Assinaturas em anel (Ring signatures) são outra ferramenta poderosa utilizada por principais privacy coins como a Monero. Esta técnica mistura a transação de um utilizador com várias outras transações "chamariz" escolhidas da blockchain. Para um observador externo, parece que um grupo de pessoas assinou a transação, mas é matematicamente impossível determinar qual membro do grupo foi o remetente real. Isto garante que a origem dos fundos permaneça ambígua.

As Transações Confidenciais adicionam uma camada final de privacidade ao ocultar o montante que está a ser transferido. Ao combinar estas tecnologias, as privacy coins garantem que o remetente, o destinatário e o montante da transação sejam todos ocultados. Isto restaura a propriedade da fungibilidade às criptomoedas. Num sistema transparente, as moedas podem ser "manchadas" pelo seu histórico, mas num sistema privado, todas as moedas são iguais e intercambiáveis porque o seu histórico é impossível de rastrear.

O Cenário de Conformidade para Stablecoins

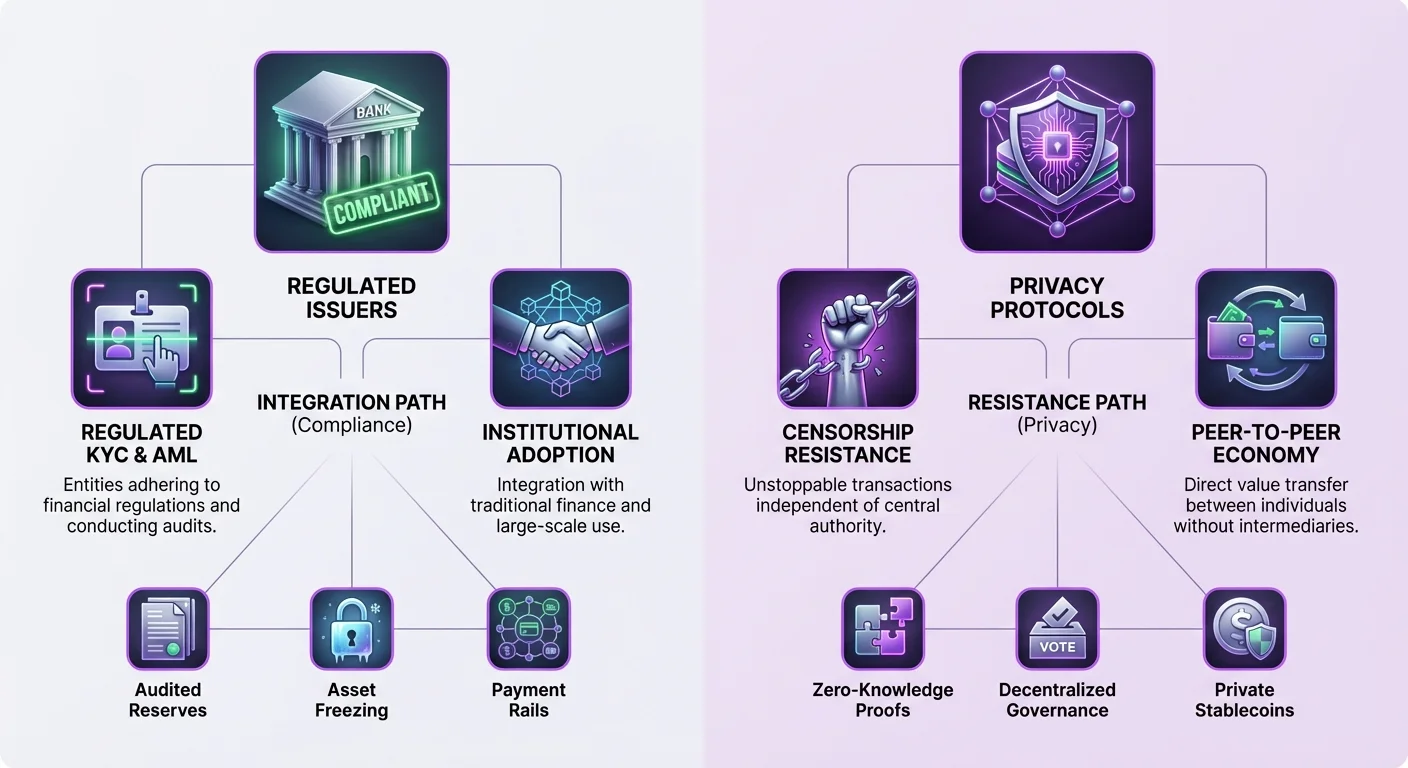

O futuro regulatório das stablecoins é fortemente influenciado pela sua estrutura. Stablecoins centralizadas como o USDC posicionaram-se como alternativas conformes e transparentes. O emissor, Circle, detém reservas em dinheiro auditado e títulos públicos de curto prazo. Esta adesão rigorosa aos regulamentos dos EUA torna o USDC atraente para instituições e investidores avessos ao risco que priorizam a segurança em detrimento da descentralização.

No entanto, esta conformidade acarreta compromissos. Para operar dentro dos quadros regulatórios dos EUA, os emissores devem manter o controlo sobre o livro-razão. Isto inclui a capacidade de colocar endereços na lista negra e congelar fundos. Existem casos documentados em que as autoridades solicitaram o congelamento de ativos, e os emissores conformes cumpriram esses pedidos. Para utilizadores em jurisdições com governos instáveis ou aqueles que procuram proteção contra apreensão, esta funcionalidade é uma desvantagem significativa.

O Tether (USDT), embora também centralizado, operou historicamente numa zona regulatória mais cinzenta. Com sede em Hong Kong, enfrentou questões de longa data relativas à composição exata das suas reservas. Apesar disto, a sua onipresença em várias blockchains e a sua profunda liquidez fazem dele a força dominante no mercado. A sua natureza offshore oferece um amortecedor percebido contra o alcance regulatório americano, embora isto também alimente preocupações sobre a sua segurança a longo prazo.

A pressão regulatória sobre as stablecoins centralizadas é evidente no caso da BUSD. Outrora uma das principais stablecoins emitida pela Paxos, enfrentou ações do Departamento de Serviços Financeiros do Estado de Nova Iorque (NYDFS). A Paxos foi ordenada a interromper a emissão de novos tokens, levando à eliminação gradual do ativo. Isto demonstra que mesmo entidades reguladas não estão imunes a mudanças repentinas de política ou aplicação da lei.

Escrutínio Regulatório de Tecnologias de Melhoria de Privacidade

As privacy coins enfrentam um conjunto diferente de desafios regulatórios. Governos e reguladores financeiros veem frequentemente o anonimato melhorado com suspeita, citando preocupações com lavagem de dinheiro e atividades ilícitas. A capacidade de transferir riqueza sem um rasto rastreável entra em conflito com os padrões globais de Know Your Customer (KYC) e Anti-Lavagem de Dinheiro (AML). Esta fricção levou a um aumento do escrutínio sobre projetos focados em privacidade.

Esta pressão regulatória manifesta-se frequentemente ao nível da exchange. Muitas exchanges centralizadas removeram (delisted) as privacy coins para permanecerem em conformidade com os regulamentos bancários locais. Isto reduz a liquidez destes ativos e torna-os mais difíceis de adquirir para o utilizador comum. A "travel rule", que exige que as exchanges partilhem informações dos clientes para transações acima de um certo limite, é difícil de implementar para moedas que ocultam inerentemente os dados das transações.

Apesar destes obstáculos, a tecnologia por trás das privacy coins continua a avançar. Projetos como a Zano utilizam modelos de consenso híbridos que combinam a segurança de Proof-of-Work com a eficiência de Proof-of-Stake. O protocolo "Zarcanum" da Zano introduz o Proof-of-Stake de valor oculto, permitindo que os utilizadores façam staking das suas moedas e protejam a rede sem revelar os saldos das suas carteiras. Esta inovação garante que a privacidade não venha à custa da participação na rede.

Alguns protocolos de privacidade estão a explorar funcionalidades de conformidade "opt-in" para preencher a lacuna. Por exemplo, a Zano oferece carteiras auditáveis, que permitem aos utilizadores revelar seletivamente dados de transações a partes específicas, como auditores ou autoridades fiscais. Esta flexibilidade poderia, teoricamente, permitir que as privacy coins existissem dentro de um quadro regulado, concedendo privacidade por padrão enquanto permite transparência quando necessário para conformidade legal.

A Convergência: Ativos Confidenciais e Stablecoins Privadas

Uma nova fronteira no mercado é a fusão da estabilidade e privacidade através de "ativos confidenciais". Estes são tokens que operam em blockchains que preservam a privacidade, mas representam valor de outras fontes, como moedas fiduciárias. Esta abordagem híbrida tenta oferecer o melhor dos dois mundos: o poder de compra estável do dólar americano e a resistência à censura de uma privacy coin.

O ecossistema da Zano suporta a criação destes ativos confidenciais. Tokens emitidos nesta rede herdam automaticamente as funcionalidades de privacidade da blockchain subjacente. Isto significa que uma stablecoin executada na Zano teria montantes ocultos, stealth addresses e assinaturas em anel. Observadores veriam que uma transação ocorreu, mas não saberiam o tipo de ativo, o montante ou os participantes envolvidos.

O Freedom Dollar (fUSD) é um exemplo principal desta inovação. Lançado como uma stablecoin privada, é indexado 1:1 ao dólar americano, mas existe como um ativo confidencial na blockchain Zano. Ao contrário das stablecoins centralizadas que dependem de depósitos bancários, o fUSD utiliza um modelo de sobrecolateralização garantido pelo token nativo ZANO. Esta estrutura visa remover o ponto central de falha e o risco de congelamento de ativos associado aos emissores tradicionais.

Ao utilizar um modelo de colateral descentralizado, projetos como o Freedom Dollar tentam contornar os pontos de estrangulamento regulatórios que as stablecoins centralizadas enfrentam. Não existe uma empresa central para intimar e nenhuma conta bancária para congelar. A estabilidade é mantida por criação de mercado algorítmica e pelo valor das reservas de colateral. Isto representa um salto tecnológico significativo, oferecendo uma ferramenta para a liberdade financeira que é simultaneamente estável e privada.

| Funcionalidade | Stablecoin Centralizada (USDC) | Privacy Coin (Monero) | Stablecoin Privada (fUSD) |

|---|---|---|---|

| Base de Valor | Paridade Fiduciária (USD) | Valor de Mercado | Paridade Fiduciária (USD) |

| Privacidade | Livro-razão Transparente | Privacidade Obrigatória | Privacidade Obrigatória |

| Lastro | Reservas Fiduciárias | Nenhum (PoW) | Colateral de Cripto |

| Controle | Emissor Pode Bloquear | Resistente à Censura | Resistente à Censura |

| Auditabilidade | Auditoria Centralizada | Nenhuma | Provas On-chain |

O Papel da Governança e da Descentralização

O futuro destes ativos especializados está estreitamente ligado aos seus modelos de governança. Organizações Autónomas Descentralizadas (DAOs) desempenham um papel crucial na gestão dos parâmetros das stablecoins descentralizadas e das redes de privacidade. Nestes sistemas, os detentores de tokens votam em atualizações de protocolo, tipos de colateral e parâmetros de risco. Isto transfere o controlo de uma sala de reuniões corporativa para uma comunidade distribuída de partes interessadas.

Por exemplo, a plataforma MakerDAO, que gere a stablecoin DAI, permite que os detentores do token de governança votem em taxas de estabilidade e limites de dívida. Este processo democrático é projetado para garantir que o protocolo se adapte às condições do mercado sem depender de uma autoridade central. No entanto, a governança pode, por si só, ser um vetor de pressão regulatória, como visto em discussões sobre a responsabilidade dos participantes de DAOs.

A Zano utiliza uma abordagem híbrida onde os participantes de staking participam na governança on-chain. Como o processo de staking é anónimo via Zarcanum, os participantes da governança estão protegidos contra pressões direcionadas. Este anonimato na governança é uma característica vital para manter a verdadeira descentralização. Se os eleitores puderem ser identificados e coagidos, o protocolo permanece vulnerável a influência externa.

A evolução dos tokens de governança também impacta a estabilidade do ecossistema. Em alguns modelos, o token de governança atua como o garante do sistema. Se a stablecoin perder a sua paridade ou o valor do colateral cair, o token de governança pode ser emitido e vendido para recapitalizar o sistema. Isto alinha os incentivos da comunidade com a saúde do protocolo, uma vez que uma gestão deficiente leva à desvalorização dos seus próprios ativos.

Perspetivas Futuras: Integração vs. Resistência

O caminho a seguir para as altcoins especializadas está a bifurcar-se. Por um lado, as stablecoins conformes estão a integrar-se mais profundamente na infraestrutura financeira global. Estamos a ver a ascensão de "stablecoins de pagamento" como o PayPal USD (PYUSD), que são projetadas para funcionar perfeitamente dentro das redes comerciais existentes. Estes ativos enfrentarão provavelmente uma forte regulamentação, mas desfrutarão de uma ampla adoção entre comerciantes e utilizadores convencionais.

Por outro lado, os ativos focados em privacidade e as stablecoins descentralizadas estão a apostar na resistência à censura. À medida que os governos exploram Moedas Digitais de Bancos Centrais (CBDCs), espera-se que a procura por alternativas privadas cresça. As CBDCs oferecem aos governos uma visibilidade sem precedentes sobre as transações financeiras, potencialmente levando indivíduos preocupados com a privacidade a ativos como Zano e Monero.

O surgimento de stablecoins que preservam a privacidade, como o fUSD, apresenta um desafio único aos reguladores. Elas oferecem a utilidade do dinheiro digital — estável e privado — sem a volatilidade que historicamente dificultou a adoção de criptomoedas para pagamentos. Se estes ativos ganharem tração significativa, poderão forçar uma reavaliação da forma como as regulamentações financeiras se aplicam a código descentralizado.

Em última análise, o mercado poderá assentar num sistema de dois níveis. Stablecoins reguladas e transparentes servirão as necessidades institucionais e comerciais de alto valor, atuando como as "contas à ordem" do mundo cripto. Entretanto, os ativos de privacidade descentralizados servirão como o "dinheiro digital", utilizado por aqueles que priorizam a soberania, o anonimato e a proteção contra o excesso de autoridade. A interação entre estes dois setores definirá a liquidez e a liberdade da futura economia digital.

Conclusão

O futuro regulatório das stablecoins e privacy coins está a ser moldado pela tensão fundamental entre a supervisão estatal e a soberania financeira individual. As stablecoins centralizadas escolheram o caminho da conformidade, oferecendo transparência e integração com a banca tradicional ao custo da resistência à censura. Isto torna-as seguras para a adoção institucional, mas vulneráveis à intervenção governamental. Por outro lado, as privacy coins e as stablecoins descentralizadas priorizam a proteção dos dados dos utilizadores e a imutabilidade do livro-razão, aceitando os riscos da fricção regulatória e do acesso reduzido a exchanges.

Inovações como ativos confidenciais e stablecoins privadas estão a confundir as fronteiras entre estas categorias, criando novas ferramentas poderosas que oferecem tanto estabilidade quanto anonimato. Estas tecnologias híbridas representam o próximo campo de batalha pela liberdade financeira, desafiando a noção de que se deve escolher entre uma moeda estável e uma privada. À medida que a tecnologia amadurece, a capacidade destes protocolos de permanecerem descentralizados e resistentes à captura será a sua característica definidora num mundo cada vez mais regulado.

A verdadeira liberdade financeira requer a capacidade de realizar transações de forma privada usando uma moeda que mantém o seu poder de compra ao longo do tempo.