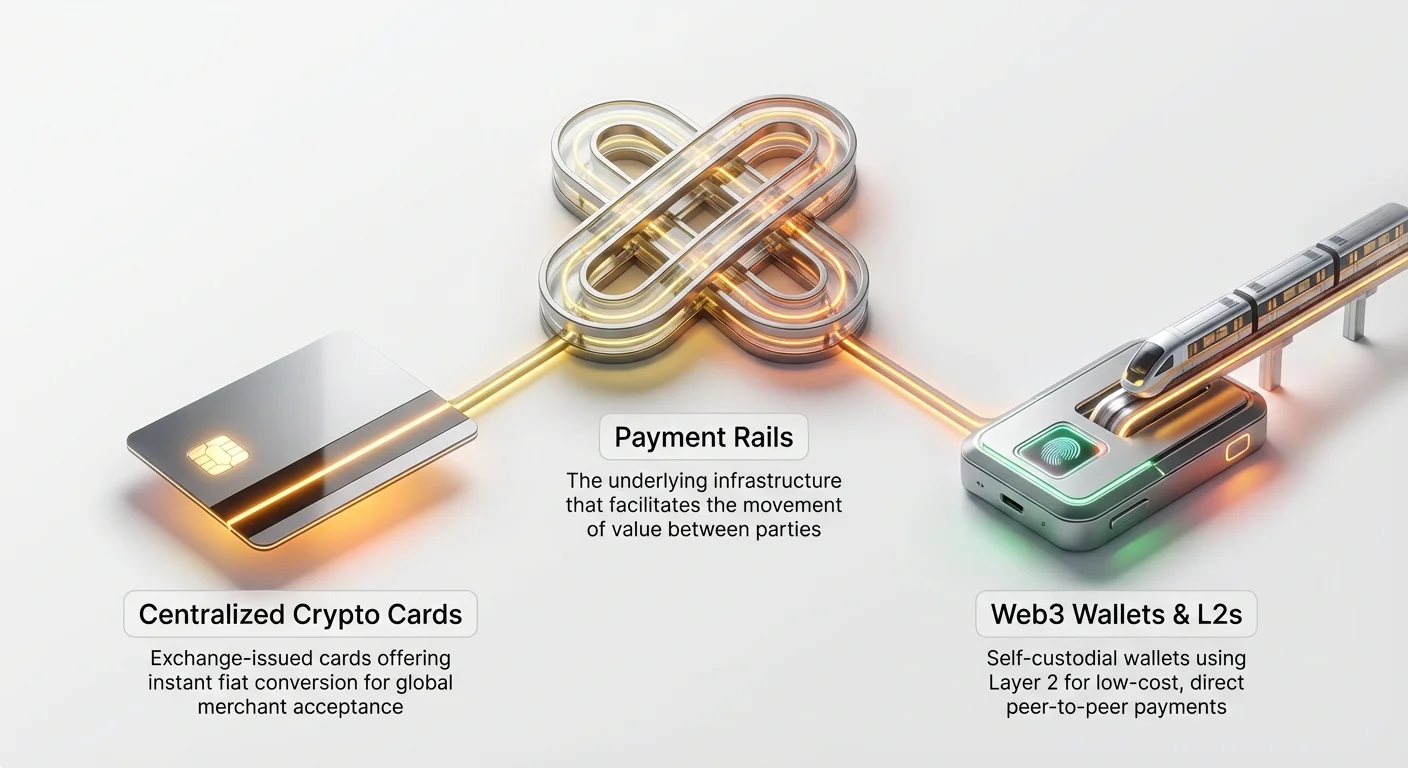

Zdolność do wydawania kryptowalut w rzeczywistym świecie jest ostatecznym testem ich użyteczności. Chociaż przechowywanie aktywów cyfrowych w bezpiecznym portfelu jest niezbędne, prawdziwa integracja z codziennym życiem wymaga szybkiej, przystępnej cenowo i bezproblemowej infrastruktury płatniczej. Dla początkujących wchodzących w przestrzeń kryptowalut wyłaniają się dwie główne metody wydawania ich cyfrowego bogactwa: znajoma struktura zcentralizowanej karty debetowej kryptowalutowej lub technologicznie zaawansowana ścieżka zdecentralizowanych szyn płatniczych dostępnych za pośrednictwem portfela Web3.

Ten przewodnik wykracza poza proste listy produktów, aby zbadać podstawową infrastrukturę, porównując wygodę integracji z tradycyjnymi finansami z kontrolą i efektywnością kosztową oferowaną przez natywne zdecentralizowane rozwiązania. Zrozumienie technologii – czy to rozwiązanie skalujące Layer 2, czy konwencjonalna sieć Visa – jest kluczem do stania się strategicznym „crypto power userem”.

Porównamy, jak zcentralizowane usługi oferują natychmiastową konwersję na fiat kosztem kontroli, w porównaniu do tego, jak prawdziwe szyny płatnicze Web3 wykorzystują technologie skalujące, aby dostarczać niskokosztowe, bezpośrednie transakcje peer-to-peer (P2P), zachowując zdecentralizowany etos waluty cyfrowej.

1. Zcentralizowane rozwiązanie: wygoda poprzez kompromis

Dla wielu nowicjuszy najłatwiejszym sposobem wydawania kryptowalut jest zcentralizowana karta kryptowalutowa. Te rozwiązania mostkują przepaść między światem kryptowalut a tradycyjnym systemem bankowym (często nazywanym fiatowymi systemami, odnoszącymi się do walut emitowanych przez rządy, takich jak USD, EUR czy JPY).

Jak działają zcentralizowane karty kryptowalutowe

Zcentralizowana karta kryptowalutowa, zazwyczaj oznaczona przez główne sieci takie jak Visa czy Mastercard, jest wydawana przez zcentralizowaną giełdę (CEX) lub specjalistycznego dostawcę usług finansowych. Podstawowy mechanizm to prosty proces konwersji:

- Ładowanie środków: Użytkownik ładuje konto karty kryptowalutami (np. Bitcoin, Ethereum, stablecoinami) przechowywanymi na platformie CEX.

- Punkt sprzedaży (PoS): Gdy użytkownik przesuwa kartą w kawiarni lub sklepie, sprzedawca otrzymuje żądanie płatności w walucie fiat (np. 5 USD).

- Natychmiastowa konwersja: Wydawca karty zcentralizowanej natychmiast sprzedaje dokładną ilość wymaganych kryptowalut z salda użytkownika, aby pokryć płatność 5 USD w fiat. Ta konwersja odbywa się w tle, natychmiast i nie wymaga świadomości ze strony sprzedawcy.

- Tradycyjne rozliczenie: Transakcja następnie rozlicza się przez tradycyjną sieć płatniczą, dokładnie jak standardowa karta debetowa.

Kluczowe wnioski są takie, że rzadko, a nawet nigdy, nie płacisz sprzedawcy faktycznymi kryptowalutami. Płacisz im w fiat, a CEX po prostu likwiduje twój aktywo kryptowalutowe, aby sfinansować płatność.

Kompromisy centralizacji

Chociaż te karty oferują niezrównaną łatwość użycia – działają wszędzie, gdzie akceptowane są standardowe karty – inherentnie wprowadzają elementy, które kryptowaluty zostały zaprojektowane, aby ominąć:

A. Wymagane procesy Know-Your-Customer (KYC)

Ponieważ zcentralizowane karty działają w ramach regulowanych systemów finansowych, użytkownicy muszą przejść ścisłe проверки KYC, dostarczając identyfikację i dowód adresu. To poświęca pseudonimowość często cenioną w Web3.

B. Ryzyko保管 i bezpieczeństwa

Aby używać karty, użytkownik zazwyczaj musi przechowywać środki na zcentralizowanej giełdzie. Oznacza to, że CEX ma保管 środków, wystawiając użytkownika na potencjalne ataki hakerskie na giełdę lub zamknięcia regulacyjne. Nie trzymasz kluczy prywatnych.

C. Opłaty konwersyjne i FX

Chociaż wiele kart reklamuje niskie opłaty, użytkownicy często ponoszą koszty związane z kursem konwersji (spreadem) stosowanym przy likwidacji kryptowalut na fiat. Jeśli karta jest używana międzynarodowo, mogą również obowiązywać opłaty za wymianę walut (FX), co czyni prawdziwy koszt transakcji zmiennym.

2. Zdecentralizowana ścieżka: Portfele Web3 i bezpośrednie szyny

Zdecentralizowane wydawanie kryptowalut, wykorzystujące portfel Web3 (jak MetaMask, Trust Wallet czy Phantom), reprezentuje ostateczną wizję cyfrowej gotówki peer-to-peer. To podejście całkowicie omija tradycyjne banki i sieci kartowe, wysyłając kryptowaluty bezpośrednio z portfela wydawcy do adresu portfela sprzedawcy.

Definiowanie portfeli Web3 i self-custody

Portfel Web3 jest kluczowym narzędziem w tym procesie. W przeciwieństwie do konta, które trzymasz na zcentralizowanej giełdzie, portfel Web3 jest non-custodial lub self-custodial. Oznacza to, że ty i tylko ty trzymasz klucze prywatne (kryptograficzny dowód własności).

Gdy płacisz za pomocą portfela Web3, inicjujesz transakcję bezpośrednio na blockchainie. Środki przechodzą natychmiast z twojej kontroli do kontroli odbiorcy bez jakiegokolwiek pośrednika trzeciego wymaganego do weryfikacji, konwersji czy rozliczenia.

Wyzwanie ograniczeń Layer 1

Chociaż bezpośrednie płatności z portfela są filozoficznie czyste, podstawowa technologia wczesnych blockchainów (znana jako Layer 1 lub L1) stwarzała poważne problemy skalowalności dla codziennych wydatków:

A. Wysokie opłaty transakcyjne (Gas)

Blockchainy takie jak główna sieć Ethereum (L1) wymagają od użytkowników zapłaty opłaty zwanej „gas” sieciom walidatorów za przetwarzanie i zabezpieczanie transakcji. W okresach dużego zatłoczenia sieci ta opłata gazowa może wzrosnąć do dziesiątek lub nawet setek dolarów. Płacenie 50 USD w gazie za kawę za 4 USD jest oczywiście nie do utrzymania.

B. Wolne czasy potwierdzenia

Tradycyjne blockchainy L1 zostały zaprojektowane pod kątem bezpieczeństwa i niezmienności, nie prędkości. Transakcja Bitcoin może trwać 10 minut do potwierdzenia, a transakcja Ethereum kilka minut – zdecydowanie za długo dla środowiska detalicznego point-of-sale.

Te ograniczenia pokazują, dlaczego historycznie zcentralizowane karty były jedynym realnym rozwiązaniem detalicznym. Jednak rozwój specjalistycznej infrastruktury płatniczej – rozwiązań Layer 2 – fundamentalnie zmienił krajobraz, umożliwiając prawdziwe, zdecentralizowane wydawanie kryptowalut.

3. Rozwiązania skalujące: silnik zdecentralizowanego wydawania

Aby uczynić zdecentralizowane płatności kryptowalutami wykonalnymi, deweloperzy zbudowali rozwiązania skalujące, które pozwalają na wykonywanie transakcji szybko i tanio poza główną siecią blockchain, jednocześnie dziedzicząc gwarancje bezpieczeństwa L1. Te systemy stanowią rdzeń prawdziwych zdecentralizowanych szyn płatniczych.

Zrozumienie protokołów Layer 2

Protokół Layer 2 (L2) to oddzielna struktura zbudowana na szczycie blockchaina Layer 1, zaprojektowana do obsługi ogromnej objętości transakcji bez przeciążania głównej sieci. Wyobraź sobie L1 jako wysoce bezpieczny skarbiec (wolny, ale bezpieczny) i L2 jako autostradę wysokich prędkości zbudowaną specjalnie do przenoszenia wartości po mieście.

A. Lightning Network (Bitcoin)

Lightning Network (LN) jest prawdopodobnie najbardziej udanym szyną płatniczą L2 do tej pory, specjalnie zaprojektowanym dla Bitcoin.

- Kanały płatnicze: LN używa „kanałów płatniczych”, które są bezpiecznymi, prywatnymi, dwukierunkowymi ścieżkami między użytkownikami. Zamiast nadawać każdą mikropłatność do głównego blockchaina Bitcoin, użytkownicy rozliczają tysiące transakcji w tym kanale poza łańcuchem.

- Prędkość i koszt: Transakcje w Lightning Network są niemal natychmiastowe (sekundy) i kosztują ułamki centa. To czyni LN idealnym do mikropłatności, jak kupno kanapki czy napiwki dla twórcy treści.

- Praktyczny przykład: Jeśli używasz portfela obsługującego Lightning Network (jak Wallet of Satoshi lub Phoenix), możesz zeskanować kod QR u akceptującego sprzedawcy i zapłacić natychmiast w BTC, potwierdzając transakcję, zanim odłożysz telefon.

B. Ethereum Rollupy (Optymistyczne i ZK)

Ethereum, ze względu na swoje złożone możliwości smart kontraktów, używa różnych podejść L2 zwanych „Rollupami”.

- Jak działają: Rollupy wykonują transakcje poza łańcuchem (w sieci L2), a następnie „rollupują” lub grupują tysiące tych transakcji w jedną partię. Ta partia jest przesyłana z powrotem do Ethereum L1, gdzie jest weryfikowana. Ponieważ L1 musi przetworzyć tylko jeden dowód zamiast tysięcy indywidualnych transakcji, koszty gazu są drastycznie obniżone.

- Kluczowe platformy: Arbitrum i Optimism to dwa prominentne przykłady tych łańcuchów rollup, które ułatwiają szybkie, tanie i bezpieczne wydawanie tokenów i zdecentralizowanych aplikacji (dApps).

C. Wysokowydajne sidechainy i L1

Chociaż technicznie oddzielne, niektóre wysokowydajne blockchainy lub dedykowane sidechainy działają podobnie do szyn płatniczych L2 dzięki swojej inherentnej prędkości i niskim kosztom:

- Solana: Często wykorzystywana ze względu na wyjątkowo wysoką przepustowość (transakcje na sekundę) i minimalne opłaty transakcyjne, Solana rozwinęła ekosystem skupiony na szybkich transakcjach konsumenckich i przekazach pieniężnych.

- Polygon (Sidechain): Polygon działa jako oddzielny, szybszy łańcuch kompatybilny z Ethereum, umożliwiając użytkownikom szybkie i tanie wydawanie tokenów, skutecznie służąc jako przystępna warstwa płatnicza.

4. Praktyczne porównanie: strategia karty kontra szyny

Wybór między zcentralizowaną kartą a zdecentralizowaną szyną płatniczą zależy całkowicie od priorytetu: maksymalna wygoda czy maksymalna kontrola i niski koszt. Strategiczny użytkownik kryptowalut rozumie, kiedy wdrożyć każde narzędzie.

Porównanie kluczowych czynników

| Cechy | Zcentralizowana karta kryptowalutowa | Zdecentralizowana szyna płatnicza (L2/Web3) |

|---|---|---|

| 保管 | Custodial (Giełda trzyma klucze prywatne) | Non-Custodial (Użytkownik trzyma klucze prywatne) |

| Akceptacja przez sprzedawców | Globalna (Gdziekolwiek akceptowane są Visa/Mastercard) | Ograniczona (Tylko sprzedawcy/strony akceptujące natywne kryptowaluty) |

| Prywatność / KYC | Wymagane pełne KYC; transakcje śledzone przez wydawcę. | Pseudonimowa; brak KYC wymaganego do inicjacji płatności. |

| Prędkość transakcji | Natychmiastowa (Rozliczenie następuje później przez tradycyjne szyny) | Prawie natychmiastowa (Sekundy, w zależności od finalności L2) |

| Opłaty | Opłaty konwersyjne, opłaty FX, opłaty za wypłaty, roczne opłaty. | Minimalne opłaty gazowe (często ułamki centa na L2). |

| Typ aktywa | Tylko aktywa obsługiwane przez CEX (zazwyczaj główne monety/stablecoiny). | Dowolny token lub aktywo obsługiwane przez natywny protokół L2/L1. |

Scenariusze przypadków użycia dla strategicznego wydawania

Poniższe scenariusze ilustrują, kiedy jedna metoda wyraźnie przeważa nad drugą:

Scenariusz A: Codzienne zakupy w kawiarni (niska wartość, wysoka częstotliwość)

- Najlepsze narzędzie: Zdecentralizowana szyna płatnicza (Lightning Network lub L2 z szybkim stablecoinem L1).

- Dlaczego: Celem jest maksymalna efektywność i minimalny koszt. Płacenie 0,001 USD w opłatach jest znacznie lepsze niż ponoszenie 1-2% spreadu konwersyjnego od wydawcy zcentralizowanej karty, zwłaszcza przy małych transakcjach.

Scenariusz B: Podróże międzynarodowe i rezerwacje hoteli (wysoka wartość, niska częstotliwość)

- Najlepsze narzędzie: Zcentralizowana karta kryptowalutowa.

- Dlaczego: Akceptacja przez sprzedawców jest kluczowa. Próba użycia zdecentralizowanej szyny międzynarodowo jest wysoce niepraktyczna, ponieważ przytłaczająca większość tradycyjnych firm nie akceptuje natywnych kryptowalut. Karta CEX zapewnia globalną użyteczność, wymieniając efektywność opłat na niezawodność.

Scenariusz C: Zakup cyfrowego NFT lub usługi Web3

- Najlepsze narzędzie: Zdecentralizowana szyna płatnicza (portfel Web3).

- Dlaczego: Te usługi są natywne dla ekosystemu blockchain. Wymagają bezpośredniej interakcji ze smart kontraktami i często konieczności płacenia opłat gazowych w natywnym tokenie łańcucha (np. ETH na L2 Arbitrum). Zcentralizowana karta nie może ułatwić tych transakcji.

Scenariusz D: Płatności w niestabilnych gospodarkach lub strefach wysokiej inflacji

- Najlepsze narzędzie: Zdecentralizowana szyna płatnicza (często z stablecoinem na L2).

- Dlaczego: W regionach, gdzie dostęp do bankowości jest trudny lub lokalna waluta fiat szybko traci na wartości, zdecentralizowane szyny stablecoinów oferują szybki, odporny na cenzurę i przewidywalny środek przechowywania wartości i płatności, którego nie można zająć lub zamrozić przez banki.

5. Zrozumienie kosztów transakcji w szczegółach

Struktura kosztów to najbardziej techniczna, ale krytyczna różnica między tymi dwoma systemami płatniczymi.

Opłaty za zcentralizowane karty: niewidoczny spread

Gdy zcentralizowana giełda konwertuje twoje kryptowaluty na fiat, zazwyczaj pobiera opłatę za pośrednictwem dwóch mechanizmów:

- Spread: To różnica między ceną, po której giełda kupuje aktywo, a ceną, po której je sprzedaje, aby sfinansować twoją transakcję. Jeśli aktualna cena rynkowa BTC wynosi 60 000 USD, CEX może sprzedać twoje za 59 800 USD, zgarniając spread 200 USD. Chociaż ten spread jest mały przy małych zakupach, akumuluje się z czasem.

- Wyszczególnione opłaty konwersyjne: Niektóre karty pobierają stały procent (np. 0,5% do 3%) za każdym razem, gdy odbywa się konwersja, zwłaszcza jeśli używasz karty ciągnącej z zmiennego aktywa jak BTC zamiast stablecoina.

Koszty szyn zdecentralizowanych: minimalizacja gazu

Koszt zdecentralizowanego wydawania jest prawie całkowicie związany z opłatą gazową wymaganą do przetworzenia transakcji. Celem rozwiązań Layer 2 jest sprowadzenie tego kosztu jak najbliżej zera.

Struktura opłat gazowych na L2

Gdy używasz rollupa lub kanału płatniczego:

- Opłata wykonawcza: Niewielka kwota wymagana do przetworzenia transakcji na samym L2.

- Opłata za publikację danych L1: Koszt wymagany do grupowania i publikacji dowodu transakcji z powrotem do bezpiecznego blockchaina Layer 1.

Ponieważ L2 amororyzuje (rozkłada) wysoki koszt gazu L1 na tysiące użytkowników zgrupowanych w jeden dowód, koszt na użytkownika spada dramatycznie, zazwyczaj poniżej 0,05 USD, niezależnie od rozmiaru transakcji.

Porównanie efektywności kosztowej

Jeśli zaawansowany użytkownik przeprowadza 20 transakcji miesięcznie przy średnim rozmiarze transakcji 25 USD:

| System | Struktura opłat | Szacowany koszt miesięczny |

|---|---|---|

| Zcentralizowana karta | Średnio 1,5% spreadu konwersyjnego | 7,50 USD |

| Szyna zdecentralizowana (L2) | Średnio 0,05 USD opłaty wykonawczej | 1,00 USD |

W ciągu roku szyna zdecentralizowana oferuje znaczące oszczędności, wzmacniając swoją pozycję jako strategiczny wybór dla wydawania kryptowalut o wysokiej częstotliwości.

6. Prywatność, tożsamość i kontrola: filozoficzny podział

Decyzja między zcentralizowaną kartą a zdecentralizowaną szyną często sprowadza się do fundamentalnych poglądów na prywatność finansową i osobistą autonomię.

KYC i utrata pseudonimowości

Zcentralizowane karty działają jako regulowane instrumenty finansowe. Oznacza to, że cała aktywność wydatkowa jest bezpośrednio powiązana z twoją legalną tożsamością poprzez proces KYC. Wydająca giełda musi raportować transakcje i przestrzegać regulacji rządowych dotyczących podatków od zysków kapitałowych i przeciwdziałania praniu pieniędzy (AML).

Chociaż to oferuje wygodę i bezpieczeństwo (jeśli zgubisz kartę, możesz zadzwonić do CEX, aby ją zablokować), eliminuje wszelki pozór prywatności finansowej. Każdy zakup jest logowany i powiązany z twoim imieniem.

Płatności Web3: bez zaufania i odporne na cenzurę

Zdecentralizowane płatności działają za pomocą adresów blockchain, które są pseudonimowe – powiązane z ciągiem cyfr i liter, nie z dowodem rządowym.

Wolność finansowa i kontrola

Ponieważ zdecentralizowane płatności są bez zaufania (weryfikowane kryptografią, nie bankiem) i self-custodial, oferują inherentną odporność na cenzurę.

- Brak zamrażania: Żadna centralna władza (w tym dostawca portfela czy rząd) nie może jednostronnie zamrozić lub zająć środków w self-custodialnym portfelu.

- Dostęp globalny: O ile masz dostęp do internetu i swoją frazę seed, możesz zainicjować płatność wszędzie na świecie, niezależnie od granic politycznych czy ograniczeń bankowych.

Paradoks prywatności

Ważne jest zrozumienie, że standardowe transakcje blockchain są pseudonimowe, nie w pełni anonimowe. Chociaż twoje prawdziwe imię nie jest przypisane do adresu, wszystkie transakcje są trwale rejestrowane na publicznym księdze. Zaawansowane firmy analityczne blockchain często mogą powiązać wzorce wydatków lub wpłat z zewnętrznymi identyfikatorami, potencjalnie deanonimizując użytkowników.

Dla maksymalnej prywatności użytkownicy muszą stosować dedykowane kryptowaluty lub protokoły skoncentrowane na prywatności, ale nawet standardowe transakcje L2 oferują znacznie większy stopień finansowego oddzielenia od tradycyjnego nadzoru w porównaniu do zcentralizowanej karty.

Najsłabsze ogniwo: On/Off Ramps

Główny interfejs między gospodarką kryptowalutową a gospodarką fiat to punkt, w którym środki wchodzą lub wychodzą z systemu („on-ramp” i „off-ramp”).

Jeśli nabywasz swoje kryptowaluty przez zcentralizowaną, zgodną z KYC giełdę, nawet jeśli później wydasz je za pomocą zdecentralizowanej szyny, początkowe źródło środków jest znane. Podobnie, jeśli sprzedawca otrzyma płatność za pomocą zdecentralizowanej szyny, a następnie przeleje te kryptowaluty na zcentralizowaną giełdę, aby skonwertować je z powrotem na fiat, ta konwersja działa jako off-ramp, wiążąc środki z legalną tożsamością.

Prawdziwy handel zdecentralizowany end-to-end wymaga, aby zarówno konsument, jak i sprzedawca działali głównie w gospodarce Web3, minimalizując zależność od tradycyjnych bankowych off-rampów.

7. Strategiczna integracja: dążenie do potężnego użycia kryptowalut

Dla początkującego, który chce przejść w rolę zaawansowanego użytkownika kryptowalut, celem jest bezproblemowa integracja zdecentralizowanych szyn płatniczych z codziennymi nawykami finansowymi, polegając na zcentralizowanych kartach tylko wtedy, gdy wymagana jest absolutna globalna akceptacja przez sprzedawców.

Najlepsze praktyki maksymalizacji użyteczności

1. Priorytetyzuj wydawanie stablecoinami na L2

Zmienne aktywa jak Bitcoin i Ethereum lepiej trzymać jako inwestycje. Na wydatki i codzienne płatności używaj stablecoinów (cyfrowe waluty powiązane 1:1 z fiat, jak USDC czy USDT) kierowanych przez sieć Layer 2 (Lightning, Polygon, Arbitrum). To usuwa ryzyko zmienności rynkowej między momentem decyzji o płatności a potwierdzeniem transakcji oraz minimalizuje potencjalne zdarzenia podatkowe.

2. Wybieraj portfele z natywnym wsparciem L2

Upewnij się, że twój preferowany portfel Web3 to nie tylko podstawowy portfel Ethereum L1, ale taki, który natywnie integruje szybkie rozwiązania płatnicze. Szukaj portfeli obsługujących:

- Płatności Lightning Network (dla BTC).

- Wielokrotne L2 (Optimism, Arbitrum itp.) do ogólnego wydawania tokenów.

- Szybkie L1/Sidechainy (Solana, Polygon).

3. Zrozum implikacje podatkowe

W wielu jurysdykcjach wydawanie kryptowalut jest klasyfikowane jako zdarzenie podatkowe (zysk lub strata kapitałowa), jeśli aktywo doceniło lub straciło na wartości od momentu nabycia.

- Zcentralizowane karty: Giełda często śledzi i raportuje te zdarzenia automatycznie, upraszczając dokumentację podatkową, ale centralizując kontrolę.

- Szyny zdecentralizowane: Użytkownik jest w pełni odpowiedzialny za śledzenie bazy kosztowej wydanych aktywów. Używanie stablecoinów do wydatków minimalizuje te złożoności śledzenia, ponieważ ich wartość jest teoretycznie stała.

4. Edukuj sprzedawców (gdzie możliwe)

Adopcja zdecentralizowanych szyn zależy od akceptacji przez sprzedawców. Jeśli jesteś właścicielem firmy lub interagujesz z małymi sprzedawcami, promowanie i konfiguracja prostych procesorów płatności Lightning lub Solana pomaga budować niezbędną zdecentralizowaną infrastrukturę. Te konfiguracje są często tańsze dla sprzedawcy niż tradycyjne opłaty za przetwarzanie kart (od 2% do 4%).

Przyszłość szyn płatniczych: konwergencja

W miarę dojrzewania technologii granica między zcentralizowanymi kartami a zdecentralizowanymi szynami zaczyna się zacierać. Niektóre innowacyjne firmy budują rozwiązania „hybrydowe”:

- Usługi kart self-custodial: Te usługi łączą self-custodialny portfel Web3 użytkownika bezpośrednio z tradycyjną siecią płatniczą. Środki pozostają pod kontrolą użytkownika do dokładnego momentu transakcji, gdzie smart kontrakt lub regulowany kustosz ułatwia natychmiastową konwersję i płatność. To oferuje to co najlepsze z obu światów: self-custody z globalną akceptacją.

- Narzędzia dla sprzedawców zintegrowane z L2: W miarę dominacji sieci L2, systemy point-of-sale zaczną natywnie integrować akceptację płatności kryptowalutowych. W przyszłości każdy terminal kasowy może mieć pojedynczy kod QR zdolny do odbierania płatności z dziesiątek różnych sieci L2 natychmiast.

Wniosek: wybór kontroli czy wygody

Nawigacja po świecie płatności kryptowalutowych wymaga fundamentalnego wyboru: czy priorytetyzujesz natychmiastową wygodę i globalną kompatybilność oferowaną przez Zcentralizowane karty kryptowalutowe, czy cenisz niski koszt, self-custody i finansową autonomię inherentną w Zdecentralizowanych szynach płatniczych?

Zcentralizowana karta to twój łatwy most, polegający na ustalonej infrastrukturze bankowej, ale przywracający opłaty, KYC i ryzyko custodiale tradycyjnych finansów. To doskonałe narzędzie dla początkujących i wydatków w świecie legacy, gdzie kryptowaluty nie są akceptowane.

Zdecentralizowana szyna, napędzana rozwiązaniami skalującymi Layer 2 jak Lightning i Rollupy, to przyszłość waluty cyfrowej. Oferuje niemal zerowy koszt, natychmiastowe transakcje i prawdziwą suwerenność finansową za pośrednictwem twojego portfela Web3. To strategiczny wybór dla transakcji o wysokiej częstotliwości i zaangażowania w natywnym ekosystemie Web3.

Dla zaawansowanego użytkownika kryptowalut kluczowe jest nie wybieranie jednej na stałe, ale strategiczne wdrażanie obu: karty na podróże globalne i szybkie, nieznane zakupy; portfela Web3 i szyn L2 na codzienne wydatki, przekazy pieniężne i pełne zaangażowanie w zdecentralizowaną gospodarkę. Zrozumienie podstawowej infrastruktury wyposaża cię w maksymalizację nagród, minimalizację opłat i utrzymanie kontroli nad twoimi aktywami cyfrowymi.