Dla wielu nowicjuszy w świecie kryptowalut handel zaczyna się od rynków spot — bezpośredniego kupowania Bitcoin (BTC) lub Ethereum (ETH) w nadziei na wzrost ceny. Jednak świat zaawansowanego zarządzania finansowego wykracza daleko poza proste kupowanie i sprzedawanie. Gdy inwestorzy zbudują podstawowy portfel, nieuniknienie napotkają potrzebę ochrony swoich zysków, ograniczenia potencjalnych strat lub generowania dochodu niezależnie od kierunku rynku. To właśnie tutaj wkraczają opcje.

Opcje kryptowalutowe to potężne instrumenty pochodne oferujące elastyczność finansową niedostępną w standardowym handlu spot czy nawet podstawowych kontraktach futures. W przeciwieństwie do spekulacyjnych narzędzi zaprojektowanych wyłącznie dla dźwigni i wysokiego ryzyka, opcje są fundamentalnie instrumentami ubezpieczeniowymi i zarządzania ryzykiem. Pozwalają inwestorom zarządzać zmiennością, ustalać precyzyjne dolne i górne limity cen dla swoich aktywów oraz hedgingować znaczące pozycje przed niekorzystnymi ruchami rynku.

Ten przewodnik jest tak skonstruowany, by poprowadzić absolutnych początkujących przez kluczowe mechanizmy opcji kryptowalutowych. Zaczniemy od definicji podstawowych pojęć call i put, przejdziemy do praktycznych strategii niskiego ryzyka, takich jak ubezpieczenie portfela, a zakończymy wyjaśnieniem matematycznych wrażliwości — Greków — które determinują cenę i zachowanie opcji. Naszym celem przez cały czas będzie używanie opcji nie do agresywnej spekulacji, lecz jako niezbędnych narzędzi odpowiedzialnego, zaawansowanego zarządzania portfelem.

Podstawa: Czym są opcje kryptowalutowe?

Kontrakt opcji kryptowalutowej to instrument pochodny — jego wartość jest pochodna od wartości aktywa bazowego, takiego jak Bitcoin lub Ethereum. Kluczowe jest, że opcja daje posiadaczowi prawo, ale nie obowiązek, kupna lub sprzedaży aktywa bazowego po z góry ustalonej cenie, w dniu lub przed określonym terminem.

Pojęcie „prawo, ale nie obowiązek” odróżnia opcje od kontraktów futures. Kontrakt futures zobowiązuje zarówno kupującego, jak i sprzedającego do transakcji w dniu wygaśnięcia, wprowadzając znaczące ryzyko obligatoryjne. Opcje oferują elastyczność; jeśli rynek ruszy przeciwko posiadaczowi, może on po prostu pozwolić opcji wygasnąć bez wartości, tracąc jedynie początkowy koszt.

Opcje vs. handel spot

Podczas handlu spot natychmiast dokonujesz transakcji własności kryptowaluty. Jeśli kupisz 1 BTC za 60 000 USD, wydajesz 60 000 USD i posiadasz aktywo, narażając się na całą dalszą zmienność cenową.

Transakcja opcyjna to jednak transakcja przenoszenia ryzyka. Zamiast kupować aktywo, kupujesz kontrakt kontrolujący potencjalną przyszłą cenę aktywa.

Analogia: polisa ubezpieczeniowa

Pomyśl o kupnie opcji jak o kupnie ubezpieczenia samochodu. Płacisz niewielką opłatę (premię) ubezpieczycielowi. Jeśli dojdzie do poważnego wypadku (rynek gwałtownie spadnie), polisa (opcja) gwarantuje ograniczenie strat lub ochronę aktywa po określonej wartości (cena wykonania). Jeśli wypadku nie ma, tracisz tylko premię, ale zabezpieczasz się przed katastrofą.

Kluczowa terminologia

Aby zrozumieć opcje, najpierw opanuj cztery podstawowe terminy:

1. Premia (koszt)

Premia to cena płacona przez kupującego wystawcy (writerowi) opcji. To koszt z góry za prawo do wykonania opcji. Jeśli opcja wygaśnie bez wartości, strata kupującego to premia, zysk wystawcy — premia otrzymana.

2. Cena wykonania (ustalona cena)

Cena wykonania (lub cena egzekucji) to cena, po której można kupić lub sprzedać aktywo bazowe przy wykonaniu opcji. Jeśli BTC kosztuje 65 000 USD, a opcja ma strike 70 000 USD, transakcja gwarantowana jest po 70 000 USD.

3. Data wygaśnięcia (termin ostateczny)

Opcje mają ograniczony czas życia. Data wygaśnięcia to ostatni dzień wykonania kontraktu. Opcje kryptowalutowe dostępne są zazwyczaj na wygaśnięcia dzienne, tygodniowe, miesięczne lub kwartalne. Po tej dacie kontrakt wygasa.

4. Wartość wewnętrzna i wartość czasowa

- Wartość wewnętrzna: To natychmiastowy zysk z wykonania opcji teraz. Opcja ma wartość wewnętrzną tylko jeśli jest W pieniądzu (ITM).

- Wartość czasowa: Część premii odzwierciedlająca szansę na wejście w pieniądz przed wygaśnięciem. Wszystkie opcje tracą wartość czasową ku wygaśnięciu, co nazywa się Zanik theta.

Rozszyfrowanie podstawowych instrumentów: opcje call i put

Kontrakty opcyjne dzielą się na dwa podstawowe typy: Opcje call i Opcje put. Każdy daje inne prawo i służy różnym poglądom kierunkowym lub potrzebom hedgingowym.

Opcje call: prawo do kupna

Opcja call daje posiadaczowi prawo do kupna aktywa bazowego po ustalonej cenie wykonania do lub w dniu wygaśnięcia.

Kto kupuje call i dlaczego?

Inwestorzy kupują opcje call, gdy są byczymi co do aktywa bazowego. Uważają, że cena wzrośnie znacznie powyżej strike przed wygaśnięciem.

Przykład użycia (spekulacja): BTC handluje obecnie po 60 000 USD. Wierzysz, że wzrośnie powyżej 70 000 USD w przyszłym miesiącu.

- Kupujesz opcję call ze strike 65 000 USD, płacąc premię 1000 USD.

- Jeśli BTC dojdzie do 75 000 USD przy wygaśnięciu, wykonujesz prawo kupna BTC po 65 000 USD (strike) i sprzedajesz natychmiast na spot po 75 000 USD. Zysk: 10 000 USD minus 1000 USD premii = 9000 USD.

- Jeśli BTC spadnie do 55 000 USD, pozwalasz opcji wygasnąć. Tracisz tylko 1000 USD premii.

Kupno call to zakład na ruch w górę z ograniczonym ryzykiem (premia).

Opcje put: prawo do sprzedaży

Opcja put daje posiadaczowi prawo do sprzedaży aktywa bazowego po strike do lub w dniu wygaśnięcia.

Kto kupuje put i dlaczego?

Inwestorzy kupują opcje put, gdy są niedźwiedzimi lub — co ważniejsze — chcą zabezpieczyć posiadane aktywa przed spadkiem.

Przykład użycia (hedging/ochronny): Posiadasz 1 ETH wart obecnie 3000 USD, ale obawiasz się krachu rynkowego.

- Kupujesz opcję put ze strike 2800 USD, płacąc premię 100 USD.

- Jeśli ETH spadnie do 2000 USD, wykonujesz prawo sprzedaży ETH po 2800 USD (strike). Strata na ETH ograniczona do 200 USD (3000 USD - 2800 USD) plus 100 USD premii.

- Jeśli ETH wzrośnie do 3500 USD, pozwalasz put wygasnąć. Tracisz 100 USD premii, ale ETH zyskało 500 USD, co czyni ochronę opłacalną.

Kupno put to najprostszy i najskuteczniejszy sposób hedgingu przed spadkiem, działający jak ubezpieczenie portfela.

Dynamika: kupujący vs. sprzedający (long vs. short)

Kontrakt opcyjny wymaga dwóch stron:

| Rola | Pozycja | Akcja | Profil ryzyka |

|---|---|---|---|

| Kupujący (Long) | Long Call lub Long Put | Płaci premię | Ryzyko ograniczone do premii. Potencjalny zysk nieograniczony (call) lub znaczny (put). |

| Sprzedający (Short/Writer) | Short Call lub Short Put | Otrzymuje premię | Zysk ograniczony do premii. Ryzyko potencjalnie nieograniczone (short call) lub znaczące (short put). |

Dlaczego sprzedaż opcji to zaawansowana sprawa: Sprzedaż („writing”) opcji gwarantuje premię z góry, ale wystawia sprzedającego na potencjalnie nieograniczone ryzyko. Jeśli sprzedasz call, a cena wystrzeli, musisz sprzedać aktywo poniżej rynku, kupując je ze stratą. Z powodu tego nieograniczonego ryzyka downside, sprzedaż opcji jest zarezerwowana dla doświadczonych traderów z solidnym zabezpieczeniem ryzyka i nie polecana początkującym skupionym na prostym hedgingu.

Opcje do zarządzania ryzykiem: podstawowe strategie hedgingowe

Główna siła opcji tkwi w precyzyjnym definiowaniu ryzyka. Łącząc posiadanie aktywa bazowego z konkretnymi opcjami, inwestorzy mogą wdrażać skuteczne strategie hedgingowe minimalizujące zmienność i maksymalizujące efektywność kapitałową.

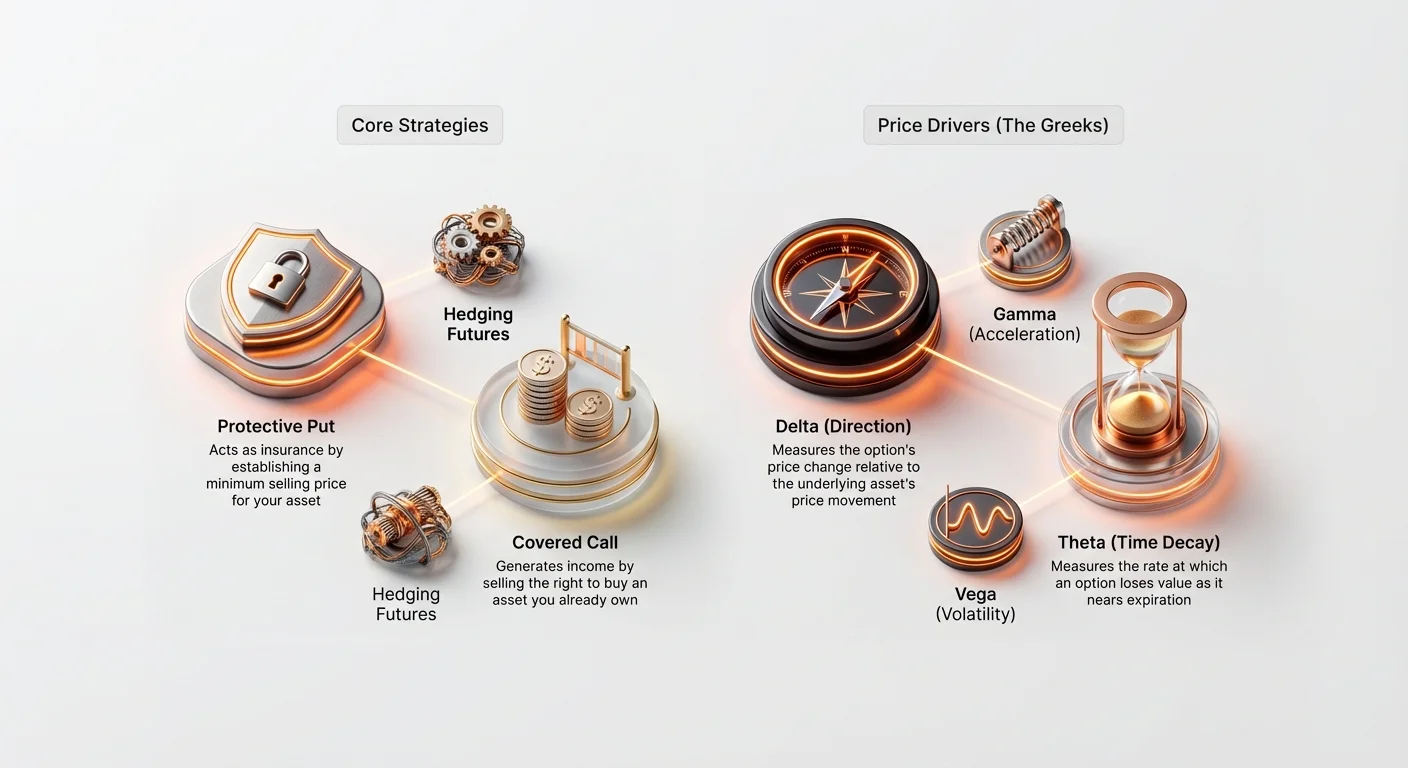

Ochronny put: ubezpieczenie portfela

Ochronny put to być może najbardziej podstawowa i niezbędna strategia hedgingowa dla inwestorów długoterminowych. Polega na kupnie opcji put na aktywo, które już się posiada („long”).

Jak działa: tworzenie dolnego limitu ceny

Gdy posiadasz aktywo (np. 1 BTC) i kupujesz put (na 1 BTC) ze strike nieco poniżej aktualnej ceny rynkowej, ustalasz gwarantowaną minimalną cenę sprzedaży. To odpowiednik franszyzy ubezpieczeniowej.

Przykład: ochrona pozycji Bitcoin

- Aktualna pozycja: Posiadasz 1 BTC po 60 000 USD.

- Strategia: Kup 30-dniowy put ze strike 55 000 USD za premię 1500 USD.

| Scenariusz | Ruch ceny BTC (30 dni) | Akcja/Wynik | Zysk/Strata netto |

|---|---|---|---|

| A. Krach rynkowy | BTC spada do 45 000 USD. | Wykonaj put 55 000 USD, sprzedaj BTC po 55 000 USD. | Strata ograniczona do 5000 USD (spadek rynku) + 1500 USD (premia) = 6500 USD. (Bez put strata 15 000 USD). |

| B. Wzrost rynku | BTC rośnie do 65 000 USD. | Pozwól put 55 000 USD wygasnąć. | Zysk 5000 USD (aprecjacja) - 1500 USD (premia) = 3500 USD. |

Kluczowe wnioski: ochronny put eliminuje ryzyko ogonowe — zagrożenie gwałtownymi spadkami — pozwalając w pełni skorzystać z aprecjacji w górę, minus koszt premii.

Pokryty call: generowanie dochodu z aktywów

Strategia pokrytego call nadaje się dla inwestorów posiadających aktywo (jak ETH lub BTC), gotowych je sprzedać, jeśli cena przekroczy pewien poziom, lub wierzących w ruch boczny przez pewien czas.

Strategia polega na posiadaniu aktywa bazowego („pokrycie”) i sprzedaży (wystawieniu) opcji call na nie.

Jak działa: zbieranie premii za ograniczony upside

Sprzedając call, zbierasz premię natychmiast. W zamian akceptujesz obowiązek sprzedaży aktywa po strike, jeśli kupujący wykona.

Przykład: sprzedaż call na Ethereum

- Aktualna pozycja: Posiadasz 10 ETH po 3000 USD/szt. (30 000 USD łącznie).

- Strategia: Sprzedaj 60-dniowy call ze strike 3300 USD, zbierając premię 100 USD/kontrakt (1000 USD łącznie).

| Scenariusz | Ruch ceny ETH (60 dni) | Akcja/Wynik | Zysk/Strata netto |

|---|---|---|---|

| A. Wzrost ceny (wykonanie opcji) | ETH rośnie do 3500 USD. | Kupujący wykonuje call. Musisz sprzedać 10 ETH po 3300 USD. | Zysk z aprecjacji do 3300 USD plus 1000 USD premii. Tracisz upside powyżej 3300 USD, ale masz gwarantowaną cenę sprzedaży. |

| B. Spadek lub stagnacja (wygaśnięcie opcji) | ETH spada do 2900 USD. | Opcja wygasa bez wartości. Zachowujesz 10 ETH. | Zachowujesz 1000 USD premii, generując dochód mimo lekkiego spadku aktywa. |

Pokryty call jest często używany przez duże instytucje do systematycznego generowania yield z długoterminowych pozycji o wysokim kapitale w okresach niskiej zmienności.

Zrozumienie motorów ceny opcji: Greki

Aby przejść poza proste strategie, zaawansowany trader musi rozumieć kluczowe czynniki zmieniające premię opcji w czasie rzeczywistym. To Greki — zestaw miar matematycznych określających wrażliwość opcji na zmienne rynkowe.

Choć obliczenia Greków są złożone (oparte na modelu Black-Scholes), zrozumienie ich ról jest niezbędne do zarządzania ryzykiem.

Delta (Δ): wrażliwość kierunkowa

Delta mierzy, o ile zmieni się cena opcji (premia) za każdy 1 USD ruchu ceny aktywa bazowego.

- Delta call: Od 0 do +1,0.

- Delta put: Od 0 do -1,0.

Interpretacja: Jeśli opcja call ma delta 0,60, to za każdy 1 USD wzrostu BTC premia wzrośnie o 0,60 USD.

- Opcje at-the-money (ATM) (strike = cena rynkowa) mają delta blisko 0,50 (call) lub -0,50 (put).

- Głęboko w pieniądzu (ITM) opcje zachowują się jak aktywo bazowe, z delta blisko 1,0 lub -1,0.

Zastosowanie w hedgingu: Delta pomaga określić ekspozycję kierunkową portfela. Net delta 20 oznacza zysk 20 USD za 1 USD wzrostu aktywa. Traderzy używają opcji do balansowania delty (delta hedging) dla neutralności na małe zmiany cen.

Gamma (Γ): przyspieszenie delty

Gamma mierzy zmianę delty. Prościej: jeśli delta to prędkość zmiany premii, gamma to przyspieszenie lub pedał gazu.

Interpretacja: Gamma najwyższa dla ATM. Gdy cena aktywa zbliża się lub oddala od strike, delta zmienia się szybko, czyniąc premię wrażliwą na ruchy.

Zastosowanie praktyczne: Wysoka gamma = wysokie ryzyko. Traderzy z wysoką gammą muszą stale monitorować i rebalansować hedgingi, bo delta zmienia się szybko.

Theta (Θ): wpływ zaniku czasowego

Theta mierzy dzienną utratę wartości premii z powodu upływu czasu. Theta zawsze ujemna dla kupujących, bo czas działa przeciwko nim.

Interpretacja: Theta -0,05 oznacza utratę 0,05 USD premii jutro, przy innych stałych.

Cechą kluczową: Zanik theta przyspiesza dramatycznie ku wygaśnięciu. Opcja 1-dniowa traci wartość szybciej niż 90-dniowa.

Zastosowanie w hedgingu: Wybierając opcje, uwzględnij theta. Do hedgingu dużych pozycji lepsze dłuższe terminy (np. 3 miesiące) — mniejszy dzienny zanik niż tygodniowe.

Vega (ν): magnes na zmienność

Vega mierzy wrażliwość opcji na zmiany implikowanej zmienności (IV) aktywa bazowego. Zmienność to oczekiwanie rynku co do przyszłych wahań ceny.

Interpretacja: Vega 0,15 oznacza wzrost premii o 0,15 USD za 1% wzrostu IV.

Relacja kluczowa: Opcje zarabiają na ruchu (w górę/w dół), zmienność to ich paliwo. Wyższa IV = wyższe premie.

Zastosowanie w hedgingu: Vega kluczowa dla hedgingu zmienności. Przed dużym wydarzeniem (np. newsem) kupno opcji (long vega) zwiększa wartość hedgingu wraz z niepewnością, nawet bez ruchu ceny.

Zmienność: Serce wyceny opcji

Chociaż cena aktywa bazowego jest oczywistym czynnikiem, zmienność jest największym pojedynczym motorem premii opcji. Opcje to zasadniczo zakłady na przyszłą niepewność; im bardziej niepewna przyszłość, tym bardziej wartościowa jest umowa. Ta niepewność jest mierzona za pomocą zmienności, która generalnie dzieli się na dwa typy: implikowaną i urzeczywistnioną.

Implikowana zmienność (IV): Prognoza rynku

Implikowana zmienność (IV) to oczekiwanie rynku co do tego, jak zmienne będzie aktywo bazowe w trakcie trwania kontraktu opcyjnego. Nie jest obliczana na podstawie historycznych ruchów cen; zamiast tego jest wyprowadzana poprzez wstawienie aktualnej rynkowej ceny premii opcji, wraz z ceną wykonania, czasem do wygaśnięcia i aktualną ceną aktywa, do modelu wyceny opcji.

IV to odbicie popytu i strachu:

- Wysoka IV: Wskazuje, że rynek spodziewa się znacznych wahań cen. Gdy zbliżają się ważne wydarzenia (np. uaktualnienia sieci, decyzje regulacyjne), popyt na opcje gwałtownie rośnie, co podnosi IV i premie.

- Niska IV: Sugeruje, że rynek oczekuje stabilności i niewielkich ruchów.

Znaczenie dla hedgerów: Kupując ubezpieczenie (ochronne puty), chcesz je kupić, gdy IV jest niska, ponieważ premia będzie tańsza. Jeśli poczekasz, aż IV będzie wysoka (tj. strach osiągnie szczyt), twoje ubezpieczenie będzie ekstremalnie drogie.

Urzeczywistniona zmienność (RV): Rzeczywisty ruch

Urzeczywistniona zmienność (RV), znana również jako historyczna zmienność (HV), mierzy, o ile aktywo faktycznie poruszyło się w określonym przeszłym okresie. Jest to statystyka historyczna obliczana na podstawie danych cenowych.

Relacja do ryzyka: Wysoka RV oznacza, że aktywo doświadczyło dużych, nagłych wahań cen w przeszłości. Chociaż RV nie przewiduje przyszłości, daje traderom punkt odniesienia dla naturalnego zakresu ruchów aktywa.

Relacja IV/RV dla strategów

Różnica między implikowaną zmiennością a urzeczywistnioną zmiennością stanowi kluczowy aspekt zaawansowanej strategii handlu opcjami.

Scenariusz: IV > RV Jeśli implikowana zmienność (oczekiwanie rynku) jest znacznie wyższa niż urzeczywistniona zmienność (historyczny ruch), sugeruje to, że opcje są przewartościowane. Rynek wycenia ruch, który historycznie się nie zmaterializował. Zaawansowani traderzy mogą rozważyć sprzedaż opcji w tym scenariuszu (np. sprzedaż pokrytych calli), aby skorzystać na zawyżonych premiach, zakładając, że zmienność raczej się nie zmaterializuje.

Scenariusz: IV < RV Jeśli implikowana zmienność jest niższa niż urzeczywistniona zmienność, sugeruje to, że opcje są potencjalnie niedowartościowane. Rynek oczekuje spokojniejszej przyszłości niż ta, której doświadczyło aktywo w niedawnym przeszłym. To doskonały moment dla hedgerów na zakup opcji ochronnych, ponieważ ubezpieczenie jest tańsze w stosunku do historycznego ryzyka.

Praktyczna wskazówka: Strategiczni hedgerzy szukają sytuacji, w których koszt ubezpieczenia (IV) jest niski w stosunku do aktualnego poziomu ryzyka (RV), aby uzyskać najlepszą wycenę dla swoich ochronnych putów.

Zaawansowane zastosowania hedgingu

Po opanowaniu podstaw Calls, Puts i Greków opcje można wykorzystać w złożonych scenariuszach, szczególnie w połączeniu z innymi instrumentami pochodnymi, takimi jak futures.

Używanie opcji do zabezpieczania pozycji futures

Kontrakty futures i perpetualne pozwalają traderom na korzystanie z wysokiej dźwigni finansowej, co powiększa zarówno potencjalne zyski, jak i potencjalne straty, w tym obowiązkową likwidację. Opcje zapewniają potężne narzędzie do ochrony wysoce lewarowanych pozycji futures bez zmniejszania samej dźwigni.

Problem z lewarowanymi long futures

Jeśli trzymasz 10x lewarowany long kontrakt perpetual futures na BTC, spadek ceny BTC o 10% może doprowadzić do likwidacji i całkowitej utraty zabezpieczenia.

Rozwiązanie: Kupno ochronnego Puta

Poprzez jednoczesne trzymanie lewarowanego long kontraktu futures i kupno opcji ochronnego Puta możesz stworzyć syntetyczną gwarantowaną dolną barierę ceny.

Przykład: Hedging lewarowanego longa

- Pozycja futures: Long 1 kontrakt futures na BTC po $60,000 (10x dźwignia). Cena likwidacji blisko $54,000.

- Zabezpieczenie opcją: Kup opcję Put z ceną wykonania $55,000.

- Wynik: Jeśli BTC gwałtownie spadnie, wartość opcji Put gwałtownie wzrośnie, gdy wejdzie głęboko w pieniądz. Zysk z kontraktu Put może posłużyć do zrównoważenia strat z margin call na pozycji futures, efektywnie podnosząc cenę likwidacji lub pokrywając stratę z wymaganego uzupełnienia marginu, zapobiegając całkowitej likwidacji lewarowanej pozycji.

Ta połączona strategia zapewnia wysokie potencjalne zwroty z dźwigni, jednocześnie gwarantując z góry określony maksymalny poziom straty, czego nie da się osiągnąć samymi zleceniami stop-loss (które mogą zawieść podczas nagłych błyskawicznych krachów rynkowych).

Opcje dla handlu zakresowego (Straddles i Strangles)

Chociaż nasz nacisk kładziemy na hedging, zrozumienie strategii wykorzystujących zmienność jest przydatne. Straddles i Strangles to dwie popularne kombinacje stosowane, gdy trader oczekuje znacznego ruchu, ale nie jest pewien kierunku.

- Long Straddle: Kup opcję Call i Put z taką samą ceną wykonania i taką samą datą wygaśnięcia. Ta strategia przynosi zysk, jeśli aktywo gwałtownie wzrośnie LUB gwałtownie spadnie. Jest to czysty zakład na zmienność (long Vega).

- Long Strangle: Kup Call powyżej ceny rynkowej i Put poniżej ceny rynkowej (różne ceny wykonania). Jest to tańsze niż straddle, ale wymaga jeszcze większego ruchu ceny, aby było zyskowne.

Te strategie stanowią potężne zabezpieczenia w sytuacjach z ryzykiem binarnym — gdzie zdarzenie może wysłać cenę dziko w którymkolwiek kierunku (np. oczekiwanie na ważny komunikat banku centralnego lub wyrok sądowy w sprawie).

Najlepsze praktyki dla początkujących w opcjach kryptowalutowych

Opcje są złożone, choć świetne do zarządzania ryzykiem, wymagają dyscypliny. Początkujący powinni przestrzegać ścisłych zasad przed wejściem na rynek opcji.

1. Zacznij od paper tradingu i kont demo

Nie handluj opcjami prawdziwymi pieniędzmi, dopóki nie zrozumiesz wpływu delty, thety i vegi na premię. Większość giełd derivat ma konta demo z wirtualnymi funduszami. Ćwicz ochronne put i pokryte call, obserwując codzienne zmiany premii z theta i delty.

2. Priorytet: ochronne put nad spekulacyjnymi call

Do zarządzania ryzykiem zacznij od ochrony istniejących długoterminowych pozycji (ochronne put). Ogranicza ekspozycję do premii, dając doświadczenie z wygaśnięciem i wykonaniem. Unikaj nagich call/put do spekulacji bez doświadczenia.

3. Skup się na dłuższych terminach (wyższa tolerancja thety)

Krótkoterminowe opcje (tygodniowe) mają silny zanik thety. Hedge traci wartość szybko. Miesięczne/kwartalne droższe z góry, ale zanik rozłożony, bardziej wybaczające dla początkujących nie sprawdzających pozycji co godzinę.

4. Nigdy nie sprzedawaj (nie wystawiaj) opcji

Jak wspomniano, short call/put niesie ryzyko nieograniczonych strat. To najszybsza droga do katastrofy dla nowicjusza. Tylko zaawansowane instytucje z głębokim zabezpieczeniem mogą wystawiać opcje.

5. Uwzględnij koszty transakcyjne

Rynki opcji kryptowalutowych mają wysokie opłaty: trading, settlement, czasem duże zabezpieczenia. Upewnij się, że premia hedgingu nie zjada zyskowności pozycji bazowej. Hedging to redukcja ryzyka, nie eliminacja kosztów.

Podsumowanie

Opcje kryptowalutowe to finansowy kręgosłup zaawansowanego zarządzania aktywami cyfrowymi. Wykraczają poza proste zakłady kierunkowe, dając inwestorom precyzyjną kontrolę ryzyka, cap strat i stabilny dochód z istniejących pozycji.

Opanowując różnice między call a put, zrozumienie Greków i analizę zmienności (IV vs. RV), nowicjusze mogą stać się strategicznymi uczestnikami rynku. Zacznij od ochronnego put — traktując premię jako ubezpieczenie portfela — i stopniowo rozwijaj wiedzę. Używane odpowiedzialnie, opcje to nie złożony pojazd tradingowy, lecz niezbędny инструмент do długoterminowej ochrony kapitału w zmiennym świecie kryptowalut.