Podróż w świat kryptowalut często zaczyna się od ekscytacji zdecentralizowaną technologią i ogromnym potencjałem wzrostu. Jednak wraz z dojrzewaniem portfela i wzrostem wolumenu obrotu, pojawia się kluczowa rzeczywistość: implikacje podatkowe. Dla wielu raportowanie podatkowe jest postrzegane wyłącznie jako żmudny obowiązek zgodności – koniecznym złem służącym do śledzenia zysków i ich dokładnego raportowania.

Jednak przejście od podstawowej zgodności do strategicznego planowania podatkowego fundamentalnie zmienia rentowność. Nie chodzi tu o unikanie podatków; chodzi o legalne i efektywne strukturyzowanie zarządzania aktywami oraz przepływu transakcji w celu minimalizacji zobowiązań podatkowych. Strategicznie stosując złożone metody rachunkowe, takie jak Specific Identification, oraz proaktywnie realizując żniwa strat podatkowych, możesz znacząco zmniejszyć kwotę należną urzędom skarbowym, zachowując kapitał na przyszłe inwestycje.

Ten przewodnik wykracza poza proste obliczanie całkowitego rachunku podatkowego. Omówimy zaawansowane metody i strategie stosowane przez doświadczonych inwestorów kryptowalutowych do optymalizacji wyników finansowych przez cały rok, tak aby każda transakcja była rozpatrywana w podwójnym kontekście: okazji rynkowej i efektywności podatkowej. Opanowanie tych koncepcji to kluczowy krok w kierunku budowania suwerenności w gospodarce cyfrowej, przekształcający sezon podatkowy ze stresującego pośpiechu w strategiczną przewagę.

Fundamenty: Zyski kapitałowe i nastawienie na optymalizację

W większości głównych jurysdykcji kryptowaluty są traktowane jako własność, a nie waluta. Ta podstawowa klasyfikacja oznacza, że za każdym razem, gdy wymienisz jedną kryptowalutę na inną, wymienisz kryptowalutę na walutę fiducjarną lub użyjesz kryptowaluty do zakupu towarów lub usług, zazwyczaj realizujesz zysk kapitałowy lub stratę. Zrozumienie mechanizmów zysków kapitałowych jest warunkiem wstępnym wszelkich strategii optymalizacji.

Imperatyw podstawy kosztu

Twoja podstawa kosztu to całkowita cena zapłacona za aktywo, w tym wszelkie opłaty lub prowizje niezbędne do jego nabycia. Gdy sprzedajesz aktywo, zdarzenie podatkowe to różnica między ceną sprzedaży (przychodem) a Twoją podstawą kosztu.

- Zysk: Przychód > Podstawa kosztu

- Strata: Przychód < Podstawa kosztu

Jeśli kupisz 1 ETH za 2000 USD i sprzedasz później za 3500 USD, Twój zrealizowany zysk wynosi 1500 USD. To 1500 USD jest opodatkowane przez rząd. Głównym celem strategii optymalizacji podatkowej nie jest obniżenie ceny sprzedaży, lecz strategiczne zarządzanie tym, która konkretna podstawa kosztu jest dopasowana do tej ceny sprzedaży.

Zaleta krótkoterminowa kontra długoterminowa

Minimalizacja podatków jest w znacznym stopniu uzależniona od okresu posiadania aktywów. Zazwyczaj organy podatkowe różnicują aktywa trzymane krócej niż rok (krótkoterminowe) od tych trzymanych rok lub dłużej (długoterminowe).

- Zyski krótkoterminowe: Często opodatkowane według stawki zwykłego podatku dochodowego, która może być wysoka (potencjalnie 30% lub więcej, w zależności od progu dochodowego).

- Zyski długoterminowe: Zazwyczaj opodatkowane preferencyjnymi, niższymi stawkami (w niektórych krajach stawki te są znacznie obniżone lub nawet zerowe dla określonych poziomów dochodu).

Wskazówka strategiczna: Najbardziej podstawową strategią optymalizacji jest cierpliwość. Trzymanie aktywów dłużej niż rok przekształca silnie opodatkowany zwykły dochód w słabiej opodatkowany zysk kapitałowy długoterminowy, oferując największy potencjał oszczędności podatkowych dla inwestorów skoncentrowanych na akumulacji.

Metody rachunku zapasów: Rdzeń optymalizacji

Gdy kupujesz pojedynczą kryptowalutę, taką jak Bitcoin lub Ethereum, wielokrotnie przez wiele lat, kończysz z posiadaniem kilku różnych „partii”, z których każda została zakupiona po innej cenie. Gdy zdecydujesz się sprzedać 1 ETH, jak określić, która konkretna partia o podstawie kosztu 2000 USD zostanie dopasowana do sprzedaży? Tu wchodzą metody rachunku zapasów, a wybrana metoda może dramatycznie wpłynąć na Twoje zobowiązanie podatkowe.

FIFO (First-In, First-Out)

FIFO to domyślna metoda stosowana przez wiele jurysdykcji podatkowych i oprogramowania raportującego, chyba że określisz inaczej. Działa na prostej zasadzie, że pierwsza nabyta jednostka jest pierwszą sprzedawaną.

- Jak to działa: Gdy sprzedajesz 1 BTC, FIFO nakazuje dopasowanie tej sprzedaży do najstarszego dostępnego BTC w Twoim portfelu.

- Implikacje podatkowe (rynek rosnący): Jeśli rynek przez cały czas rósł, najstarsze monety prawdopodobnie mają najniższą podstawę kosztu. Dopasowanie niskiej podstawy kosztu do wysokiej ceny sprzedaży skutkuje najwyższym możliwym zrealizowanym zyskiem kapitałowym, co oznacza, że FIFO jest generalnie najmniej efektywną podatkowo metodą w trwałym rynku byka.

- Kiedy jest przydatne: FIFO jest proste, łatwe do śledzenia i może być preferowane, jeśli chcesz głównie zapewnić, że starsze monety kwalifikują się do preferencyjnej stawki zysków kapitałowych długoterminowych.

LIFO (Last-In, First-Out)

LIFO zakłada, że najbardziej niedawno nabyte jednostki są pierwszymi sprzedawanymi.

- Jak to działa: Gdy sprzedajesz aktywo, LIFO dopasowuje tę sprzedaż do najnowszej dostępnej partii w Twoim portfelu.

- Implikacje podatkowe (rynek rosnący): Jeśli rynek rósł, Twoje najnowsze zakupy mają najwyższą podstawę kosztu. Dopasowanie wysokiej podstawy kosztu do ceny sprzedaży skutkuje najniższym zrealizowanym zyskiem (lub potencjalnie mniejszą stratą), co odracza podatek.

- Status regulacyjny: LIFO generalnie nie jest akceptowaną metodą raportowania podatkowego w wielu głównych jurysdykcjach (w tym w USA, dla celów podatkowych ogólnie). To ograniczenie istnieje, ponieważ pozwala firmom sztucznie obniżać dochód podlegający opodatkowaniu w okresach inflacji. Zawsze sprawdzaj legalność LIFO w swojej konkretnej jurysdykcji podatkowej przed próbą jej użycia.

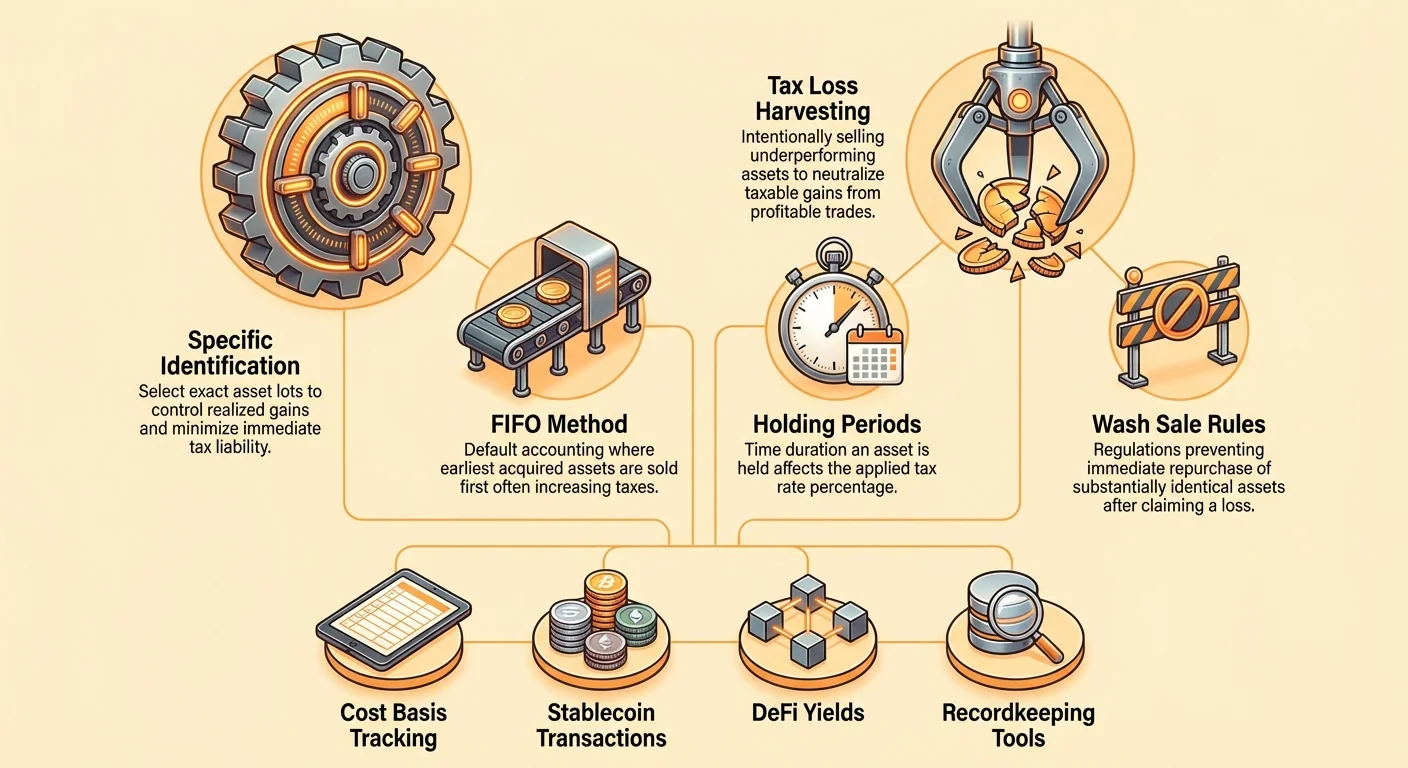

Specific Identification (Spec ID)

Specific Identification (Spec ID) to złoty standard optymalizacji podatkowej kryptowalut. Pozwala wybrać dokładnie, którą partię (tj. którą konkretną transakcję kupna) chcesz sprzedać w momencie realizacji transakcji.

Moc wyboru: Zamiast być uwiązanym do arbitralnej sekwencji (jak FIFO lub LIFO), Spec ID daje Ci kontrolę nad osiąganiem konkretnych celów podatkowych:

- Cel: Minimalizacja podatku dzisiaj (realizacja straty): Jeśli sprzedajesz BTC za gotówkę, możesz wybrać partię z najwyższą podstawą kosztu (być może zakupioną podczas niedawnego szczytu rynkowego). To minimalizuje zysk lub maksymalizuje stratę, zmniejszając natychmiastowy rachunek podatkowy.

- Cel: Maksymalizacja trzymania długoterminowego: Jeśli masz kilka partii, niektóre trzymane 10 miesięcy (krótkoterminowe) i niektóre 14 miesięcy (długoterminowe), możesz wybrać sprzedaż tylko partii 14-miesięcznych, korzystając z niższej stawki zysków kapitałowych długoterminowych.

- Cel: Zerowanie zysku (neutralność podatkowa): Jeśli wcześniej w roku zrealizowałeś zysk krótkoterminowy w wysokości 500 USD, możesz wybrać sprzedaż innej partii, która obecnie ma stratę krótkoterminową 500 USD, czyniąc wynik netto zerowym w tej kategorii podatkowej.

Wymaganie dla Spec ID: Aby legalnie używać Spec ID, musisz prowadzić nienaganne ewidencję wykazującą, że konkretnie zidentyfikowałeś partię aktywa w momencie sprzedaży. Często jest to obsługiwane przez zintegrowane oprogramowanie księgowe kryptowalut, które pozwala na oznaczanie lub wybieranie partii przed wygenerowaniem raportu podatkowego. Bez rygorystycznej ewidencji organy podatkowe domyślnie zastosują FIFO.

Głębsze spojrzenie: Strategiczne żniwa strat podatkowych

Żniwa strat podatkowych to proaktywna strategia wykorzystująca spadki rynkowe. Zamiast po prostu czekać na odzyskanie wartości aktywów, celowo sprzedajesz aktywa notowane obecnie na stracie, aby zrównoważyć wszelkie zrealizowane zyski zgromadzone w ciągu roku.

Ta strategia jest szczególnie potężna na zmiennych rynkach, takich jak kryptowaluty, gdzie gwałtowne ruchy cen są powszechne. Pozwala „wychwycić” wartość straty na potrzeby podatkowe bez konieczności rezygnacji z pozycji inwestycyjnej.

Definicja i mechanizm

Żniwa strat podatkowych obejmują trzy kroki:

- Identyfikacja zrealizowanych zysków: Określ kwotę zysków już zrealizowanych w tym roku (np. z zyskownych transakcji, swapów na giełdzie lub sprzedaży stablecoinów).

- Identyfikacja niezrealizowanych strat: Znajdź aktywa w portfelu, których bieżąca wartość rynkowa jest niższa niż podstawa kosztu.

- Wykonaj żniwa: Sprzedaj aktywa z niezrealizowaną stratą. To przekształca niezrealizowaną stratę w zrealizowaną stratę kapitałową.

Kluczowym krokiem optymalizacji jest realizacja strat, które następnie służą do zmniejszenia lub całkowitego wyeliminowania zrealizowanych zysków kapitałowych.

Przykład zastosowania:

- Scenariusz: Sprzedałeś ETH w marcu z zyskiem krótkoterminowym 10 000 USD (silnie opodatkowanym). Później, w październiku, Twój portfel zawiera 5 BTC zakupionych po 50 000 USD każdy, teraz notowanych po 40 000 USD.

- Działanie żniw: Sprzedajesz te 5 BTC. Realizujesz stratę 10 000 USD (5 x 10 000 USD straty na monetę).

- Wynik: Ta zrealizowana strata 10 000 USD zrównoważy zysk krótkoterminowy 10 000 USD, zmniejszając Twój netto opodatkowany zysk kapitałowy krótkoterminowy do 0 USD na rok.

Kiedy i jak efektywnie żniwa

Chociaż żniwa strat podatkowych można przeprowadzać w dowolnym momencie, ich efektywność jest największa przy stosowaniu wobec zysków krótkoterminowych, które są opodatkowane wyższymi stawkami zwykłego dochodu.

- Celuj najpierw w zyski wysokopodatkowe: Używaj żniw strat do anulowania zysków krótkoterminowych w pierwszej kolejności. Jeśli masz nadwyżkę strat, mogą one następnie zrównoważyć zyski długoterminowe.

- Odliczenie roczne 3000 USD: Jeśli całkowite zrealizowane straty przekroczą całkowite zrealizowane zyski, w jurysdykcjach takich jak USA zazwyczaj możesz odliczyć do 3000 USD netto straty od zwykłego dochodu (pensja, wynagrodzenie). Wszelkie pozostałe straty przenoszone są bezterminowo na przyszłe zyski kapitałowe.

- Timing na koniec roku: Chociaż możesz żniwa w dowolnym momencie, wielu inwestorów przeprowadza duże żniwa w ostatnich tygodniach roku kalendarzowego. To zapewnia jasny obraz całkowitych zysków i strat przed terminem składania zeznania podatkowego.

Łagodzenie ryzyka: Strategia aktywa substytucyjnego

Głównym ryzykiem żniw strat podatkowych jest likwidacja aktywa, po której natychmiast następuje skok ceny, powodując przegapienie odbicia. Aby temu zarządzać, doświadczeni żniwiarze stosują strategię „aktywa substytucyjnego”.

Zamiast po prostu sprzedać aktywo i czekać 31 dni (jeśli reguły wash sale miałyby zastosowanie, patrz następna sekcja), natychmiast reinwestujesz wpływy w inne aktywo śledzące ten sam sektor lub ruch, ale niebędące technicznie identyczne.

- Działanie: Sprzedaj BTC ze stratą.

- Natychmiastowa reinwestycja: Natychmiast użyj wpływów do zakupu równoważnej ilości ETH lub ETF skorelowanego z BTC (jeśli dostępne i zgodne z regulacjami).

To podejście utrzymuje ekspozycję na wzrost rynku kryptowalut, jednocześnie realizując niezbędną stratę podatkową. Jeśli BTC odbije, ETH lub skorelowane aktywo prawdopodobnie również, zachowując ogólną pozycję rynkową.

Nawigacja po regułach wash sale: Zgodność i strategia

Żniwa strat podatkowych muszą być przeprowadzane z uwzględnieniem reguły wash sale. Ta reguła ma zapobiegać żniwom strat wyłącznie w celach podatkowych bez realnej zmiany ekonomicznej.

Tradycyjna reguła wash sale

Na tradycyjnych rynkach papierów wartościowych (akcje, obligacje) reguła wash sale zabrania inwestorowi uznania straty, jeśli kupi tę samą lub „istotnie identyczną” wartość w ciągu 30 dni przed lub 30 dni po dacie sprzedaży (okno 61 dni). Jeśli dojdzie do wash sale, strata jest niedopuszczalna podatkowo, a niedopuszczalna strata jest dodawana do podstawy kosztu nowo nabytego papieru.

Szara strefa kryptowalut (USA)

Na moment pisania tego przewodnika kryptowaluty są generalnie zwolnione z tradycyjnej reguły wash sale w Stanach Zjednoczonych. Ponieważ kryptowaluty są zazwyczaj klasyfikowane jako własność, a nie akcje lub papiery wartościowe, reguła IRS dla papierów wartościowych nie ma automatycznego zastosowania.

Ogromna implikacja strategiczna tego zwolnienia polega na tym, że inwestorzy z USA mogą sprzedać BTC ze stratą i odkupić dokładnie tę samą ilość BTC minutę później, zrealizować stratę podatkową i zachować pozycję rynkową.

KRYTYCZNE OSTRZEŻENIE: To zwolnienie to znacząca luka, którą główne rządy, w tym USA, aktywnie dążą do zamknięcia. Wprowadzono projekty ustawowe mające na celu zastosowanie reguł wash sale do aktywów cyfrowych.

- Wskazówka praktyczna: Trajtuj brak reguł wash sale jako tymczasową przewagę. Jeśli przeprowadzasz żniwa strat, bądź przygotowany na potencjalne przyszłe zmiany reguł, które mogłyby retroaktywnie wpłynąć na zgodność, choć jest to mało prawdopodobne. Dla maksymalnej pewności stosuj strategię aktywa substytucyjnego opisaną powyżej, która chroni niezależnie od przyszłej legislacji wash sale.

Wariacje globalne i powierzchowne straty

Chociaż USA wyróżniają się obecnym zwolnieniem, wiele innych jurysdykcji ma podobne reguły ograniczające agresywne żniwa strat:

- Kanada: Kanada stosuje regułę powierzchownej straty. Ta reguła jest szersza niż amerykańska reguła wash sale i dotyczy wielu typów własności, w tym kryptowalut. Jeśli odkupisz ten sam lub podobny aktywo w ciągu 30 dni, strata zostanie odrzucona. Kanadyjczycy muszą więc ściśle stosować strategię aktywa substytucyjnego.

- Wielka Brytania/Australia: Te jurysdykcje mają własne złożone reguły dotyczące strat i okresów posiadania. Zawsze konsultuj się z doradcą podatkowym znającym specyficzne definicje „papieru wartościowego” i „własności” w Twojej lokalnej jurysdykcji.

Minimalizacja podatków na codzienne transakcje

Większość inwestorów kryptowalut skupia wysiłki optymalizacyjne na dużych sprzedażach, zaniedbując dziesiątki małych, często przeoczanych zdarzeń podatkowych występujących codziennie, szczególnie związanych ze stablecoinami i zdecentralizowanymi finansami (DeFi).

Pułapka stablecoinów

Stablecoiny (takie jak USDC, USDT, DAI) są niezbędnymi narzędziami dla traderów, ponieważ pozwalają wyjść z zmienności bez konwersji z powrotem na walutę fiducjarną. Jednak powszechnym błędem jest przekonanie, że używanie stablecoinów jest neutralne podatkowo.

Rzeczywistość: Jeśli trzymałeś ETH i wymieniasz je bezpośrednio na USDC, ta transakcja jest zazwyczaj zdarzeniem podatkowym (ETH-na-USDC to handel kryptowaluta-na-kryptowaluta). Jeśli ETH zyskało na wartości od nabycia, realizujesz zysk kapitałowy, nawet jeśli natychmiast przechodzisz do stabilnego aktywa.

Strategia minimalizacji podatków stablecoinowych:

- Używaj Spec ID do konwersji stablecoinów: Jeśli musisz przekonwertować BTC o wartości 10 000 USD na USDC, aby przeczekać zmienny okres, użyj metody Specific Identification. Wybierz partie BTC z najwyższą podstawą kosztu (lub nawet stratą), aby zminimalizować zrealizowany zysk przy konwersji.

- Kupuj stablecoiny za fiducjarną: Jeśli to możliwe, nabywaj nowe stablecoiny bezpośrednio za świeżą walutę fiducjarną. Ponieważ podstawa kosztu fiducjarnej równa się cenie nabycia stablecoina, początkowa transakcja nie generuje zysku kapitałowego. Masz teraz wolną od podatku amunicję do handlu.

- Minimalizuj wolumen transakcji: Jeśli ciągle przenosisz aktywa do i z stablecoinów na giełdzie, generujesz setki zdarzeń podatkowych. Skonsoliduj handel do mniejszej liczby, bardziej znaczących ruchów, aby uprościć śledzenie i raportowanie.

Zarządzanie podatkami DeFi i yieldem

Interakcja z protokołami DeFi (staking, dostarczanie płynności, pożyczki) może generować zarówno zyski kapitałowe, jak i zwykły dochód, wymagając unikalnych strategii:

- Nagrody jako dochód: Dochód z nagród stakingowych, odsetek lub miningu jest zazwyczaj opodatkowany jako zwykły dochód w momencie otrzymania (lub uzyskania kontroli), według wartości rynkowej godziwej w tym czasie.

- Zyski kapitałowe na nagrodach: Jeśli otrzymasz 1 ETH jako nagrodę stakingową (wartość 3000 USD przy otrzymaniu), podstawa kosztu tego ETH wynosi 3000 USD. Jeśli sprzedasz później za 4000 USD, różnica 1000 USD to zysk kapitałowy.

Strategia optymalizacji dla yield: Używaj najstarszych aktywów z najniższą podstawą kosztu zdobytą (takich jak nagrody) jako pierwszych do żniw strat lub gdy musisz zrealizować minimalne zyski. Ponieważ ich podstawa kosztu często wynosi 0 USD (jeśli zdobyte przez mining/airdrop i opodatkowane tylko przy otrzymaniu), trzymanie ich długoterminowo jest szczególnie korzystne.

Darowizny i prezenty

Przekazywanie kryptowalut członkom rodziny lub darowizny na rzecz organizacji charytatywnych mogą być wysoce efektywne podatkowo (w zależności od lokalnych regulacji dotyczących progów podatku od darowizn/dziedziczenia).

- Darowizna charytatywna (kontekst USA): Jeśli darujesz kryptowalutę trzymaną dłużej niż rok (aktywo kapitałowe długoterminowe), generalnie nie płacisz podatku od zysków kapitałowych od aprecjacji. Ponadto możesz odliczyć pełną wartość rynkową godziwą darowizny od dochodu podlegającego opodatkowaniu, zapewniając podwójną korzyść podatkową.

- Prezent dla osoby prywatnej: Przekazanie kryptowaluty zazwyczaj nie jest zdarzeniem podatkowym dla darczyńcy (do rocznych i dożywotnich limitów). Odbiorca dziedziczy podstawę kosztu darczyńcy, co oznacza, że przy ewentualnej sprzedaży odpowie za zyski kapitałowe od pierwotnej ceny zakupu. To strategiczny sposób transferu aprecjonowanych aktywów do członków rodziny w niższym progu podatkowym.

Wdrażanie strategii: Narzędzia i prowadzenie ewidencji

Najlepsze strategie optymalizacji podatkowej są bezużyteczne bez dokładnych, szczegółowych i weryfikowalnych zapisów. Przejście od prostego handlu na giełdzie do złożonych interakcji DeFi, wielu portfeli i swapów cross-chain wykładniczo zwiększa trudność prowadzenia ewidencji.

Wybór odpowiedniego oprogramowania księgowego

Nowoczesne platformy oprogramowania podatkowego kryptowalut to już nie tylko kalkulatory; to zaawansowane narzędzia zgodności i optymalizacji. Przy wyborze platformy priorytetyzuj funkcje umożliwiające zaawansowane planowanie strategiczne:

- Wsparcie dla Specific Identification (Spec ID): To kluczowe. Oprogramowanie musi pozwalać na przypisywanie konkretnych ID partii do sprzedaży i śledzenie podstawy kosztu w tysiącach transakcji bezproblemowo. Jeśli platforma domyślnie stosuje tylko FIFO i nie oferuje funkcjonalności Spec ID, poważnie ogranicza potencjał optymalizacji.

- Szeroka integracja: Platforma musi łączyć się przez API lub upload CSV ze wszystkimi Twoimi scentralizowanymi giełdami (CEX), niecustodialnymi portfelami (self-custody) i złożonymi protokołami DeFi (takimi jak pożyczki, staking i pule płynności).

- Wsparcie jurysdykcyjne: Upewnij się, że platforma dokładnie oblicza podatki na podstawie reguł Twojego kraju (np. obsługa reguły powierzchownej straty dla Kanady lub złożonej kategoryzacji dochodu dla UK).

- Oznaczanie i klasyfikacja transakcji: Narzędzie musi pozwalać na ręczne przeglądanie i oznaczanie transakcji (np. rozróżnianie „swapu” (opodatkowana sprzedaż) od „transferu” (nieopodatkowany ruch między własnymi portfelami) lub poprawne klasyfikowanie airdropów, ICO i prezentów).

Najlepsze praktyki dla czystych danych

Śmieci na wejściu, śmieci na wyjściu. Dokładność raportów podatkowych – a zatem efektywność optymalizacji – zależy wyłącznie od kompletności i poprawności danych źródłowych.

- Śledź transfery portfeli skrupulatnie: Za każdym razem, gdy przenosisz kryptowaluty z CEX do portfela sprzętowego lub z Portfela A do B, to nieopodatkowany „transfer”. Jeśli oprogramowanie nie może jasno powiązać źródła i celu, może przypadkowo oznaczyć ruch jako wypłatę (sprzedaż) i depozyt (dochód), tworząc fikcyjne zdarzenia podatkowe. Ręcznie weryfikuj wszystkie transfery.

- Oznaczaj transakcje DeFi: Przy dostarczaniu płynności lub stakowaniu upewnij się, że oprogramowanie poprawnie oznacza transakcję. Przy wypłacie tokenów LP lub unstakowaniu weryfikuj, czy platforma dokładnie oblicza skumulowany dochód i zysk/strata kapitałowa na aktywach bazowych.

- Prowadź ewidencję wejść podstawy kosztu: Jeśli nabyłeś kryptowaluty innymi sposobami niż zakup (np. mining, wynagrodzenie w kryptowalutach lub airdrop), zachowaj dokumentację pokazującą wartość rynkową godziwą (FMV) aktywa w dacie otrzymania. Ta FMV staje się Twoją podstawą kosztu, niezbędną do obliczania przyszłych zysków przy sprzedaży.

Wniosek: Przekształcanie złożoności w kapitał

Przejście od prostego obliczania podatków kryptowalutowych do ich strategicznej optymalizacji wymaga fundamentalnej zmiany perspektywy. Oznacza to postrzeganie każdej transakcji – od dużej sprzedaży po drobny swap stablecoina – jako okazji do zarządzania podstawą kosztu i minimalizacji zobowiązań.

Najpotężniejszymi narzędziami w tym zestawie optymalizacji są metoda Specific Identification, dająca precyzyjną kontrolę nad wyborem partii, oraz proaktywne żniwa strat podatkowych, wykorzystujące spadki rynkowe do zrównoważenia zrealizowanych zysków.

Chociaż środowisko regulacyjne dla aktywów cyfrowych pozostaje złożone i szybko ewoluujące, proaktywna zgodność połączona z zdyscyplinowanym planowaniem strategicznym zapewnia efektywne budowanie bogactwa cyfrowego. Wdrażając praktyki czystej ewidencji, korzystając z zaawansowanego oprogramowania księgowego i podejmując świadome decyzje dotyczące kiedy i jak realizować zyski i straty, przestajesz zgadywać i zaczynasz budować prawdziwą suwerenność finansową. Skonsultuj się z wykwalifikowanym doradcą podatkowym, aby skutecznie zastosować te strategie w Twojej jurysdykcji.