Witamy w nowej erze aktywów cyfrowych. Przez lata świat kryptowalut działał w dużej mierze poza tradycyjnym systemem finansowym, zdobywając reputację „Dzikiego Zachodu”. Ta era dobiega końca. W miarę dojrzewania krypto od niszowej technologii do klasy aktywów wartej bilion dolarów, rządy i organy regulacyjne na świecie wkraczają, aby określić zasady gry.

Dla wyrafinowanego inwestora, profesjonalisty finansowego lub poważnego użytkownika samokustodii zrozumienie tego ewoluującego krajobrazu regulacyjnego nie jest już opcjonalne — jest to krytyczna konieczność dla strategicznej efektywności, zarządzania ryzykiem i długoterminowego uczestnictwa. Te regulacje określają, gdzie możesz handlować, jak przeprowadzasz transakcje oraz jakie obowiązki ponosisz jako posiadacz aktywów.

Ten kompleksowy przewodnik wykracza poza prostą zgodność transakcyjną, dostarczając perspektywicznej analizy kluczowych ram regulacyjnych definiujących przyszłość krypto, ze szczególnym uwzględnieniem wytycznych Financial Action Task Force (FATF), przełomowego rozporządzenia Markets in Crypto-Assets (MiCA) w Europie oraz nadchodzących punktów tarcia dotyczących samokustodii i zdecentralizowanych finansów (DeFi). Opanowanie tego środowiska regulacyjnego jest kluczem do budowania suwerenności w gospodarce cyfrowej.

Globalni Strażnicy: Zrozumienie FATF i jego mandatu

U podstaw niemal wszystkich globalnych regulacji krypto leży potrzeba zapobiegania nielegalnym działaniom finansowym, przede wszystkim praniu pieniędzy i finansowaniu terroryzmu. Organizacje odpowiedzialne za ustalanie tych międzynarodowych standardów działają jako architekci zgodności na całym świecie.

Czym jest Financial Action Task Force (FATF)?

Financial Action Task Force (FATF) to niezależny międzyrządowy organ, który opracowuje i promuje polityki zwalczające pranie pieniędzy (AML) i finansowanie terroryzmu (CFT). Nie jest to organ tworzący prawo; ustala raczej globalne standardy, które jego państwa członkowskie (w tym większość głównych gospodarek światowych) mają wdrożyć poprzez własne prawo krajowe.

Gdy FATF wydaje wytyczne, efektywnie tworzy globalny szablon dla działań regulacyjnych. Dla branży krypto wytyczne FATF były transformacyjne, wymagając od krajów traktowania aktywów cyfrowych i usług wokół nich z taką samą rygorystyczną zgodnością, jaką stosuje się do tradycyjnych banków i instytucji finansowych.

Definiowanie Virtual Asset Service Providers (VASPs)

Największym krokiem FATF było zdefiniowanie kategorii firm podlegających jego zasadom: Virtual Asset Service Providers (VASPs).

VASP to każda osoba lub podmiot, który przeprowadza jedną lub więcej z następujących czynności lub operacji w imieniu innej osoby fizycznej lub prawnej:

- Wymiana między aktywami wirtualnymi a walutami fiducjarnymi.

- Wymiana między jedną lub więcej formami aktywów wirtualnych.

- Przekazywanie aktywów wirtualnych.

- Przechowywanie i/lub administracja aktywami wirtualnymi lub instrumentami umożliwiającymi kontrolę nad aktywami wirtualnymi.

- Uczestnictwo w i świadczenie usług finansowych związanych z ofertą i/lub sprzedażą emitenta aktywa wirtualnego.

W praktyce ta klasyfikacja obejmuje scentralizowane giełdy kryptowalut (CEX), takie jak Coinbase czy Kraken, kustodianskie usługi krypto, brokerów i potencjalnie nawet niektórych dostawców portfeli hostowanych. Kluczowe jest to, że poprzez sklasyfikowanie ich jako VASPs, FATF podlega te podmioty obowiązkowym wymaganiom KYC (Know Your Customer) i AML.

Kluczowa rola IOSCO

Podczas gdy FATF skupia się ściśle na AML/CFT, innym kluczowym graczem jest International Organization of Securities Commissions (IOSCO). IOSCO pełni rolę podobną do globalnego ustawodawcy standardów dla rynków papierów wartościowych.

Jeśli kryptowaluta zostanie uznana za „security” (określenie różni się w zależności od kraju), ramy regulacyjne ustanowione przez IOSCO są kluczowe. IOSCO koncentruje się na ochronie inwestorów, zapewnieniu integralności rynku i redukcji ryzyka systemowego. Ich wytyczne wpływają na to, jak traktowane są stablecoiny, protokoły pożyczkowe DeFi i tokenizowane tradycyjne aktywa — często wymagając ujawniania prospektów, odpowiedniego zarządzania i zasad przeciwko manipulacji rynkiem.

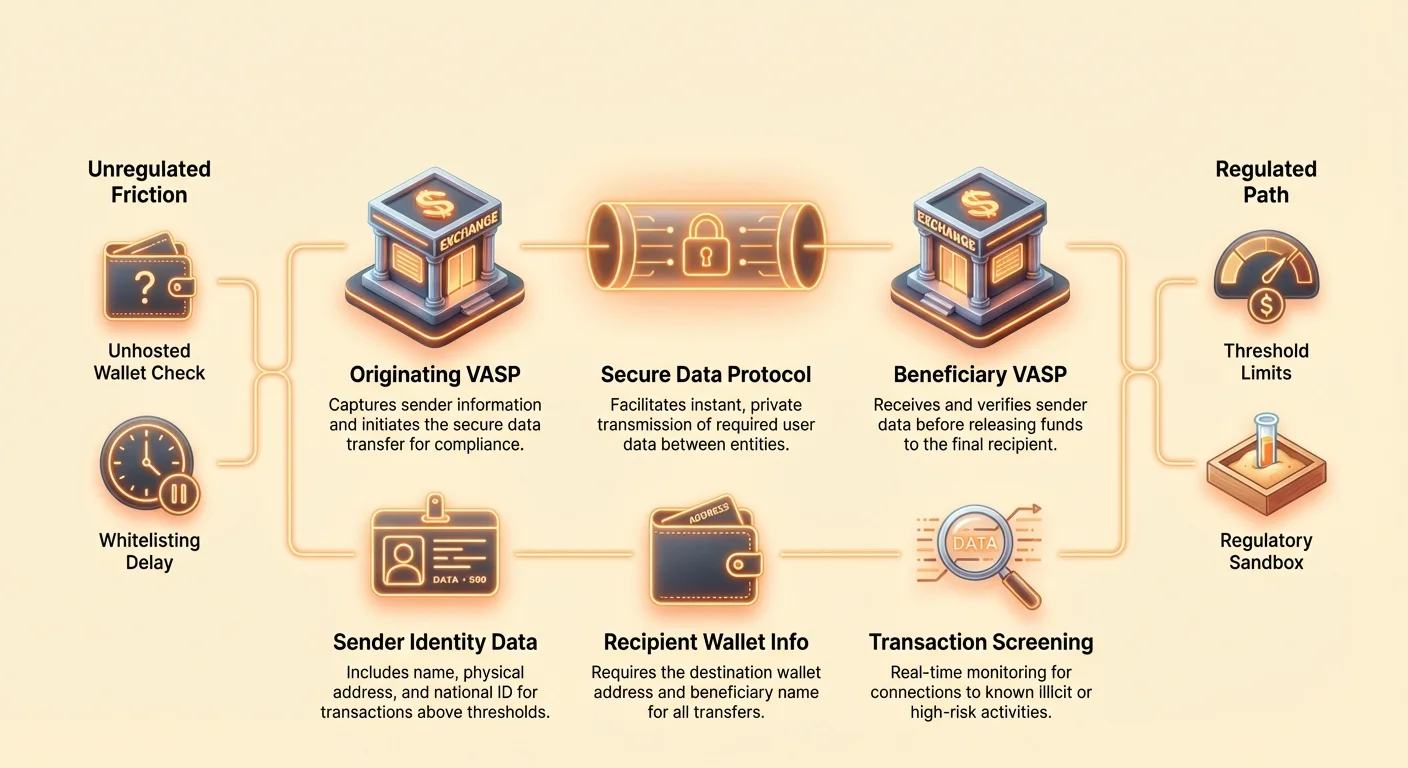

Wdrażanie globalnego przeciwdziałania praniu pieniędzy: Zasada Travel Rule FATF

Najbardziej destrukcyjnym wdrożeniem regulacyjnym pochodzącym z wytycznych FATF jest Rekomendacja 16, często nazywana „Travel Rule”. Ta zasada ma na celu zapobieganie złym aktorom wysyłanie anonimowych transferów przez platformy VASP.

Dekonstrukcja Rekomendacji 16

Travel Rule wymaga od VASP uzyskania, przechowywania i przekazywania określonych wymaganych informacji o nadawcy i beneficjencie do kontrahenta VASP podczas transferu aktywów cyfrowych powyżej określonego progu (zazwyczaj 1000 USD lub 3000 USD, w zależności od jurysdykcji).

Wymagane informacje dla nadawcy (wysyłającego):

- Imię i nazwisko

- Adres portfela

- Adres fizyczny (lub unikalny numer identyfikacyjny krajowy/data i miejsce urodzenia, w zależności od jurysdykcji)

Wymagane informacje dla beneficjenta (odbierającego):

- Imię i nazwisko

- Adres portfela

Ta regulacja nakazuje, aby transakcje krypto, podczas przenoszenia między regulowanymi podmiotami, musiały przenosić dane identyfikujące, podobnie jak tradycyjne przelewy bankowe. Intencja jest jasna: zapewnienie możliwości śledzenia funduszy w globalnym ekosystemie.

Wyzwania technologiczne dla zgodności

Travel Rule stawia ogromne przeszkody technologiczne unikalne dla krypto. Tradycyjne przelewy bankowe odbywają się powoli (godziny lub dni) i wykorzystują ustalone, bezpieczne kanały wiadomości (jak SWIFT). Transfery krypto są natychmiastowe, bez zezwolenia i domyślnie transgraniczne.

Aby spełnić wymagania, VASP muszą wdrożyć złożone nowe protokoły zdolne do:

- Identyfikacja kontrahenta VASP: Określenie, czy portfel odbiorcy należy do innego regulowanego VASP i jeśli tak, do którego.

- Bezpieczne przekazywanie danych: Dzielenie wrażliwych, osobistych danych identyfikujących (PII) natychmiastowo i bezpiecznie poza publiczną siecią blockchain.

- Segmentacja jurysdykcyjna: Obsługa różnych progów i wymagań danych na podstawie lokalizacji VASP.

Rozwiązania takie jak TRISA (Travel Rule Information Sharing Architecture) i Shyft Network pojawiają się, aby ułatwić bezpieczne, off-chain, peer-to-peer przekazywanie danych między VASP, ale osiągnięcie globalnej interoperacyjności pozostaje ogromnym wyzwaniem.

Wpływ na scentralizowane giełdy (CEX)

Dla użytkowników CEX Travel Rule znacząco zmienia doświadczenie wypłaty. CEX są zobowiązane do przeprowadzenia due diligence na adresach docelowych, co prowadzi do praktycznych zmian zgodności:

- Whitelisting: Wiele giełd wymaga teraz od użytkowników „whitelisting” lub rejestracji zewnętrznych adresów portfeli (nawet portfeli samokustodii) przed wypłatą dużych kwot. Często obejmuje to ręczne weryfikowanie własności lub wyjaśnienie charakteru transakcji.

- Weryfikacja VASP-do-VASP: Jeśli wysyłasz fundusze z Giełdy A do Giełdy B, obie giełdy muszą wymienić PII o Tobie i odbiorcy (często o sobie, jeśli posiadasz oba konta), zanim uwolnią fundusze. Jeśli odbierający VASP nie dostarczy wymaganych danych, wysyłający VASP może wstrzymać lub odrzucić transakcję.

- Wypłaty do portfeli niehostowanych: Chociaż Travel Rule nie zabrania ściśle wypłat do portfeli niehostowanych, wymaga od pierwotnego VASP zebrania szczegółowych informacji o użytkowniku wysyłającym fundusze i często wymaga wzmocnionej due diligence dla transakcji powyżej progu.

Praktyczny przewodnik po zgodności z Travel Rule dla użytkowników

Dla strategicznego posiadacza krypto nawigacja Travel Rule wymaga przygotowania:

- Oczekuj opóźnień: Transfery o wysokiej wartości między CEX, zwłaszcza międzynarodowe, mogą już nie być natychmiastowe. Zaplanuj czas na wymaganą weryfikację VASP.

- Weryfikuj cel: Jeśli wysyłasz fundusze na konto innego VASP, które posiadasz, upewnij się, że odbierająca giełda obsługuje protokół zgodności Travel Rule używany przez nadawcę.

- Prowadź dokumentację: Przechowuj jasne zapisy dużych transferów, zwłaszcza podczas przenoszenia aktywów z CEX do portfela samokustodii, ponieważ CEX może zażądać dowodu, że jesteś beneficjentem adresu docelowego.

- Świadomość progów: Bądź świadomy lokalnych progów Travel Rule. Podział dużej transakcji na mniejsze, oddzielne transfery w celu uniknięcia progu jest często uważany za „structuring” i może wywołać uwagę regulacyjną.

Przełomowa legislacja Europy: Rozporządzenie Markets in Crypto Assets (MiCA)

Podczas gdy FATF dostarcza ram dla globalnego przeciwdziałania praniu pieniędzy, rozporządzenie Markets in Crypto Assets (MiCA) zaproponowane przez Unię Europejską jest najbardziej kompleksowym, specyficznym dla jurysdykcji ramem prawnym dla aktywów cyfrowych, jaki dotychczas opracowano. MiCA ma być w pełni stosowane w UE do końca 2024/początku 2025 i działa jako globalny szablon dla holistycznej regulacji krypto.

Zakres i cel MiCA

Głównym celem MiCA nie jest tylko zapobieganie praniu pieniędzy, ale ustanowienie pewności prawnej, wsparcie innowacji i ochrona konsumentów w całej jednolitej wspólnocie rynkowej UE. Przed MiCA firmy krypto musiały przestrzegać 27 różnych zestawów praw krajowych. MiCA harmonizuje te zasady, tworząc system „passportingu” podobny do tradycyjnych finansów, umożliwiający licencjonowanym firmom krypto działanie we wszystkich państwach członkowskich UE z jednym zezwoleniem.

Rozporządzenie obejmuje trzy główne kategorie aktywów cyfrowych:

- Tokeny powiązane z aktywami (ART): Tokeny zabezpieczone kilkoma walutami fiducjarnymi lub aktywami (jak koszyk walut).

- Tokeny E-Money (EMT): Tokeny głównie zabezpieczone pojedynczą walutą fiducjarną (jak stablecoiny EUR lub USD).

- Tokeny użytkowe: Tokeny przeznaczone do zapewnienia dostępu do dobra lub usługi.

Znacząco, Bitcoin i Ethereum (używane jako czyste zdecentralizowane aktywa bez identyfikowalnego emitenta) są generalnie zwolnione z zasad emisji MiCA, ale dostawcy usług obsługujący je nadal muszą przestrzegać.

Kluczowe wymagania dla emitentów i dostawców usług

MiCA nakłada rygorystyczne wymagania na każdy podmiot chcący emitować tokeny lub świadczyć usługi krypto w UE:

1. Autoryzacja i zarządzanie

Crypto Asset Service Providers (CASPs — wersja MiCA VASPs) muszą uzyskać autoryzację od krajowego organu regulacyjnego. Wymaga to solidnych zasad zarządzania, jasnych struktur organizacyjnych i minimalnych wymagań kapitałowych zaprojektowanych w celu zapewnienia, że CASP może wytrzymać ryzyka operacyjne i rynkowe.

2. Ochrona inwestorów i ujawnianie

Dla emitentów tokenów MiCA wprowadza wymagania publikowania szczegółowego „white paper crypto-asset”. Ten dokument musi być złożony do regulatorów, opisywać ryzyka, cechy i technologię oraz być prezentowany uczciwie i dokładnie. Wprowadzające w błąd informacje mogą prowadzić do odpowiedzialności cywilnej. To naśladuje tradycyjne wymagania prospektów dla papierów wartościowych.

3. Regulacja stablecoinów

MiCA nakłada surowe zasady na stablecoiny (ART i EMT), wymagając od emitentów utrzymywania podmiotu prawnego w UE, posiadania adekwatnych i płynnych rezerw (zabezpieczenie 1:1) oraz regularnych audytów. Ta regulacja jest kluczowa dla zarządzania ryzykiem systemowym związanym z dużymi, szeroko używanymi stablecoinami.

MiCA i transakcje z portfelami niehostowanymi

Jednym z najbardziej kontrowersyjnych rozszerzeń MiCA dotyczy transferów z udziałem portfeli niehostowanych (czasami nazywanych portfelami samokustodii lub niecustodialnymi). Podczas gdy wytyczne FATF zalecają raportowanie VASP, MiCA — wraz z nowymi, rygorystycznymi aktualizacjami unijnego rozporządzenia Anti-Money Laundering Regulation (AMLR) — przyjęło zasady, które dramatycznie zwiększają kontrolę:

- Obowiązkowa weryfikacja tożsamości: Transfery dowolnej kwoty (próg zerowy) między CASP (np. CEX) a portfelem niehostowanym muszą być zweryfikowane. Jeśli użytkownik próbuje wypłacić fundusze z CEX do portfela niehostowanego, CEX musi teraz zweryfikować, że użytkownik kontroluje ten portfel samokustodii.

- Wzmoczone monitorowanie: Dla transferów przekraczających 1000 € do portfela niehostowanego, CASP muszą wdrożyć wzmocnioną due diligence i monitorowanie, w tym sprawdzanie źródła funduszy i adresu docelowego pod kątem powiązań z znanymi nielegalnymi działaniami.

- Problem „Sunrise”: Te kompleksowe wymagania stwarzają znaczące problemy integracyjne, zwłaszcza dotyczące automatycznego zbierania PII, utwardzając regulacyjną ścianę między ekosystemem scentralizowanym a samokustodią.

MiCA i globalny precedens

MiCA jest często cytowane przez regulatorów w USA, Wielkiej Brytanii, Singapurze i innych głównych ośrodkach finansowych. Jego kompleksowość i paneuropejski zakres czynią go de facto globalnym złotym standardem równowagi między innowacją a regulacją. Kraje opracowujące własne legislacje często używają MiCA jako punktu wyjścia, co oznacza, że jego struktura prawdopodobnie wpłynie na politykę na całym świecie przez następną dekadę.

Granica tarcia: Zdecentralizowanie spotyka zgodność

Główne napięcie w regulacji krypto istnieje na styku scentralizowanych, identyfikowalnych instytucji (VASPs/CASPs) i zdecentralizowanych, pseudonimizowanych systemów (DeFi, sieci P2P i portfele samokustodii). Regulatorzy dostosowują swoje zasady, aby sięgnąć do tych wcześniej nieuregulowanych przestrzeni.

Regulacyjne traktowanie portfeli niehostowanych (samokustodii)

Portfel niehostowany (jak MetaMask, Ledger lub Trezor) to portfel, w którym użytkownik, i tylko użytkownik, posiada klucze prywatne kryptograficzne. Regulatorzy postrzegają transakcje z udziałem tych portfeli jako wysokiego ryzyka, ponieważ są one inherentnie poza zakresem regulowanego ekosystemu VASP.

Celem regulatorów generalnie nie jest zakazanie samokustodii, ale zapobieganie jej staniu się kanałem dla anonimowego finansowania przestępczego. Kluczowy nacisk regulacyjny, podkreślony przez MiCA i egzekwowanie Travel Rule, polega na uczynieniu transferu z regulowanej przestrzeni poddanym surowej kontroli.

Implikacje dla użytkownika: Jeśli rutynowo transferujesz duże sumy z CEX do swojego portfela samokustodii, spodziewaj się bardziej natarczywych pytań o źródło funduszy i obowiązkowego, weryfikowalnego dowodu, że posiadasz i kontrolujesz portfel odbiorcy. To tworzy obciążenie zgodności mające na celu odstraszanie aktorów, którzy chcą „off-ramp” lub „on-ramp” anonimowo przez ekosystem zdecentralizowany.

Wyzwania dla aktywności P2P i DEX

Giełdy peer-to-peer (P2P) i zdecentralizowane giełdy (DEX) są najtrudniejszymi podmiotami do uchwycenia przez regulatorów w modelu VASP, ponieważ często nie ma centralnego pośrednika.

Giełdy P2P

W czystym handlu P2P dwie osoby transakcjonują bezpośrednio. Ponieważ nie ma VASP ułatwiającego wymianę, nie ma regulowanego podmiotu egzekwującego KYC/AML. Wysiłki regulacyjne często kierują się na dostawców oprogramowania lub deweloperów interfejsów, którzy budują rynek P2P, próbując sklasyfikować ich jako dostawców usług, nawet jeśli nigdy nie trzymają funduszy w custodi.

Zdecentralizowane giełdy (DEX)

DEX działają poprzez zautomatyzowane smart kontrakty. Kto dokładnie jest VASP? Dostawcy płynności? Założyciele protokołu? Operatorzy front-endu?

Nacisk regulacyjny przesunął się na dostępne, scentralizowane elementy wokół protokołu:

- Regulacja front-endu: Regulatorzy coraz częściej celują w scentralizowany interfejs webowy (URL), który ułatwia interakcję z DEX. Jeśli operator interfejsu ogranicza dostęp na podstawie lokalizacji geograficznej lub nakłada bariery KYC do użycia front-endu, może zostać sklasyfikowany jako regulowana usługa.

- Dostawcy bramek: Usługi mostkujące DeFi z tradycyjnymi finansami (np. tokenizacja aktywów rzeczywistych lub zapewnianie fiat on-ramps) są wyraźnie VASP i podlegają pełnej zgodności.

- Założyciele/deweloperzy protokołu: Jeśli deweloperzy utrzymują znaczną kontrolę nad protokołem (np. multisig nad funduszami skarbowymi lub kluczami aktualizacji), ryzykują traktowanie jako regulowany podmiot, zmuszając ich do wdrożenia KYC na poziomie protokołu — koncepcja często sprzeczna z zasadami DeFi.

Wpływ legislacji i infrastruktury USA

Podczas gdy MiCA ustala ramy dla Europy, podejście USA — często przekazywane poprzez interpretacje agencji jak SEC i FinCEN — skupia się na klasyfikacji aktywów i aktywności.

Implikacje wynikające z U.S. Infrastructure Bill, który początkowo dążył do szerokiego zdefiniowania „broker” obejmującego minerów, deweloperów i operatorów protokołów, ilustrują intencję regulacyjną rzucenia szerokiej sieci. Chociaż ostateczne sformułowanie złagodzono, sygnalizuje jasną przyszłość, w której każda strona zarabiająca na ułatwianiu transakcji krypto będzie naciskana do zgodności. Ta niejasność oznacza, że wysoce wyrafinowani użytkownicy muszą stale monitorować orzeczenia sądowe i wytyczne agencji, aby uniknąć ryzyka prawnego.

Strategiczne implikacje dla suwerennego użytkownika

W miarę nasilania się kontroli regulacyjnej, suwerenność wymaga odpowiedzialnych działań:

- Audytuj swoje aktywa: Zrozum, które z twoich aktywów (np. stablecoiny, tokeny użytkowe, tokeny governance) mogą podlegać prawom papierów wartościowych lub wymaganiom MiCA w różnych jurysdykcjach.

- Izoluj transakcje: Unikaj „mieszania” funduszy między portfelami używanymi do ryzykownej aktywności DeFi (która może być później kontrolowana) a portfelami używanymi do przejrzystych, zgodnych interakcji z CEX.

- Most zgodności: Podczas przenoszenia funduszy z regulowanego CEX do portfela niehostowanego, traktuj interakcję z CEX jako wymagany punkt kontrolny zgodności. Upewnij się, że CEX ma wszystkie niezbędne dane KYC/AML przed wypłatą.

- Zrozum jurysdykcję: Uznaj, że używanie front-endu DEX hostowanego w innym kraju niekoniecznie chroni cię przed prawami twojej własnej jurysdykcji.

Nawigacja przyszłości: Innowacja regulacyjna i strategiczna zgodność

Relacja między regulatorami a branżą krypto nie jest czysto antagonistyczna. Wiele jurysdykcji aktywnie szuka sposobów włączenia technologii blockchain przy jednoczesnym łagodzeniu ryzyk. To podejście sprzyja innowacji, legalności i ostatecznie zaufaniu instytucjonalnemu.

Piaskownice regulacyjne i centra innowacji

„Piaskownica regulacyjna” to zdefiniowana przestrzeń, w której firmy mogą testować innowacyjne produkty, usługi i modele biznesowe pod relaksowanymi wymaganiami regulacyjnymi. Regulatorzy nadzorują te testy, pozwalając firmom eksperymentować z nowymi technologiami (jak wdrożenie Travel Rule w złożonej strukturze P2P) bez natychmiastowego ponoszenia pełnych kosztów zgodności.

Wartość dla branży:

- De-risking innowacji: Umożliwia startupom zapewnienie zgodności technologii przed pełnym uruchomieniem rynkowym.

- Edukacja regulacyjna: Pomaga regulatorom zrozumieć, jak nowe protokoły DeFi działają w rzeczywistych scenariuszach.

- Przyciąganie talentów: Jurysdykcje z aktywnymi piaskownicami (jak Wielka Brytania, Singapur czy części Szwajcarii) przyciągają innowacyjne firmy szukające jasnych wytycznych regulacyjnych.

Tworzenie tych piaskownic demonstruje globalne uznanie, że bezpośrednie stosowanie wiekowych praw bankowych do programowalnych pieniędzy jest niepraktyczne, wymagając dostosowanych, innowacyjnych rozwiązań zgodności.

Zgodność jako przewaga konkurencyjna

Dla wyrafinowanych użytkowników i inwestorów instytucjonalnych regulacja nie jest jedynie przeszkodą — jest mechanizmem filtrowania, który wnosi wiarygodność. Kapitał instytucjonalny, fundusze emerytalne i główne skarbce korporacyjne wymagają jasności regulacyjnej i gwarancji zgodności przed wejściem w klasę aktywów.

Wdrożenie ram jak MiCA sygnalizuje dojrzałość rynku, obniża ryzyko kontrahenta i ułatwia tworzenie audytowanych, regulowanych produktów finansowych (jak ETF-y krypto lub strukturyzowane derywaty).

Strategiczny wniosek: Firmy i osoby, które przyjmują i opanowują złożoną zgodność — taką jak integracja zaawansowanych rozwiązań Travel Rule lub utrzymywanie skrupulatnych śladów audytowych — będą pierwszymi, które przyciągną regulowane partnerstwa instytucjonalne i przepływ kapitału. Zgodność zmienia się z centrum kosztów w kluczową przewagę konkurencyjną.

Przyszłe trendy zgodności do monitorowania

Wyprzedzanie krzywej regulacyjnej wymaga śledzenia konkretnych obszarów, które prawdopodobnie szybko ewoluują:

- DeFi i nadzór oparty na AI: Regulatorzy będą coraz bardziej polegać na zaawansowanej analityce blockchain i narzędziach AI do monitorowania protokołów DeFi pod kątem podejrzanej aktywności, skupiając się mniej na indywidualnej tożsamości, a bardziej na przepływie nielegalnych funduszy. Oznacza to, że interakcje protokołu powiązane z adresami wysokiego ryzyka będą oznaczane, niezależnie od statusu KYC użytkownika.

- Harmonizacja globalna: Oczekuj większej współpracy między państwami członkowskimi FATF w celu standaryzacji wdrożenia Travel Rule, czyniąc bezproblemową komunikację VASP-do-VASP obowiązkową na całym świecie.

- Zielona zgodność: Podążając śladem MiCA, spodziewamy się większej presji na dostawców usług krypto (zwłaszcza pule miningowe i stakingowe) do ujawniania i łagodzenia wpływu środowiskowego, czyniąc zrównoważony rozwój wymogiem zgodności.

- Integracja podatkowa: Organy regulacyjne (jak OECD) naciskają na automatyczne dzielenie się informacjami dotyczącymi holdingów i transakcji krypto. To łączy sferę regulacyjną (KYC/AML) bezpośrednio ze sferą zgodności podatkowej, czyniąc kompleksowe globalne raportowanie podatkowe obowiązkowym.

Wniosek

Przejście od nieuregulowanego sektora do zdefiniowanego przemysłu finansowego jest kluczowe dla długoterminowej жизнеспособności aktywów cyfrowych. Ramy jak Travel Rule FATF i MiCA UE reprezentują fundamentalne zmiany, przesuwając krypto od niszowej anonimowości ku globalnej, regulowanej odpowiedzialności.

Dla poważnego uczestnika krypto to głębokie zanurzenie regulacyjne podkreśla jedną prawdę: suwerenność w gospodarce cyfrowej osiąga się nie poprzez unikanie regulacji, ale poprzez opanowanie zgodności. Zrozumienie podstawowych mandatów globalnych standard-setterów, strategiczna nawigacja punktów tarcia między centralizacją a zdecentralizowaniem oraz przyjęcie perspektywicznych najlepszych praktyk pozwalają użytkownikom zapewnić ich trwałe, bezpieczne i zgodne uczestnictwo w przyszłości finansów.