ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਦੇ ਯੰਤਰ ਅਧੁਨਿਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਇਕੋਸਿਸਟਮ ਦਾ ਕੇਂਦਰੀ ਥੰਮ੍ਹ ਹਨ। ਯੋਗ ਲਿਕਵਿਡਿਟੀ ਤੋਂ ਬਿਨਾਂ, ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਦਾ ਨਿਰਵਿਘਨ ਵਟਾਂਦਰਾ ਅਸੰਭਵ ਹੋ ਜਾਂਦਾ ਹੈ, ਜੋ slippage, ਅਸਕੇਫੁਲਤਾ ਅਤੇ ਬਜ਼ਾਰ ਰੁਕਾਵਟ ਨੂੰ ਜਨਮ ਦਿੰਦਾ ਹੈ। ਲਿਕਵਿਡਿਟੀ ਉਸ ਸੌਖ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜਿਸ ਨਾਲ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਦੂਜੇ ਅਸੈੱਟ ਜਾਂ ਨਕਦੀ ਵਿੱਚ ਬਦਲਿਆ ਜਾ ਸਕੇ ਬਿਨਾਂ ਇਸਦੀ ਬਜ਼ਾਰੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤੇ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ (DeFi) ਅਤੇ ਵਿਆਪਕ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਪਲੇਟਫਾਰਮਾਂ, ਪ੍ਰੋਟੋਕੋਲਾਂ ਅਤੇ ਵਿਅਕਤੀਗਤ ਭਾਗੀਦਾਰਾਂ ਦੇ ਗੁੰਝਲਦਾਰ ਨੈੱਟਵਰਕ ਵੱਲੋਂ ਬਣਾਈ ਰੱਖੀ ਜਾਂਦੀ ਹੈ।

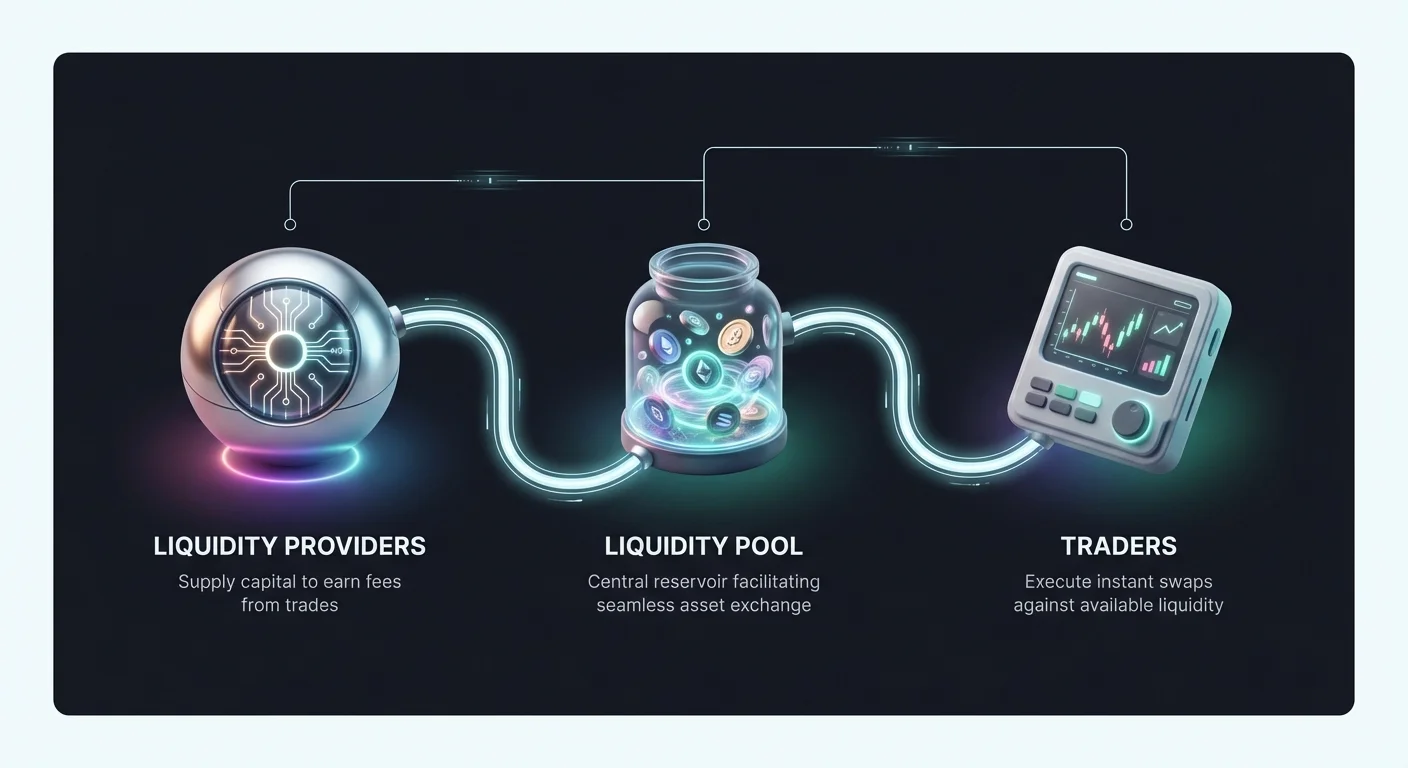

ਇਹ ਭਾਗੀਦਾਰ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਉਹ ਪੂੰਜੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਹੋਰਨਾਂ ਲਈ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੀ ਹੈ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਆਮ ਤੌਰ 'ਤੇ ਫੀਸ ਜਾਂ ਵਿਆਜ ਕਮਾਉਂਦੇ ਹਨ, ਜੋ ਵਪਾਰੀਆਂ ਅਤੇ ਯੀਲਡ ਲੱਭਣ ਵਾਲੇ ਪ੍ਰਦਾਤਾਵਾਂ ਵਿਚਕਾਰ ਸਹਿਯੋਗੀ ਸੰਬੰਧ ਬਣਾਉਂਦਾ ਹੈ। ਇਹਨਾਂ ਯੰਤਰਾਂ ਦੇ ਕੰਮ ਕਰਨ ਦੇ ਤਰੀਕੇ ਨੂੰ ਸਮਝਣਾ ਬਜ਼ਾਰ ਵਿੱਚ ਭਾਗ ਲੈਣ ਵਾਲੇ ਹਰ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ, ਚਾਹੇ ਉਹ ਸਰਗਰਮ ਵਪਾਰੀ ਹੋਵੇ ਜਾਂ ਨਿਸਕਰਮ ਆਮਦਨੀ ਵਾਲਾ।

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਦਾ ਭੂਵਿਗਿਆਨ ਕਾਫ਼ੀ ਵਿਕਸਤ ਹੋ ਗਿਆ ਹੈ। ਇਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ 'ਤੇ ਰਵਾਇਤੀ ਆਰਡਰ ਬੁੱਕ ਮਾਡਲਾਂ ਨਾਲ ਸ਼ੁਰੂ ਹੋਇਆ। ਇਹ ਹੁਣ automated market makers (AMMs), peer-to-peer (P2P) ਸਵੈਪ ਪ੍ਰੋਟੋਕੋਲਾਂ ਅਤੇ ਅਲਗੋਰਿਦਮਿਕ ਗ੍ਰਿਡ ਵਪਾਰ ਰਣਨੀਤੀਆਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਕੇ ਵਧ ਗਿਆ ਹੈ। ਹਰ ਤਰੀਕਾ ਵੱਖਰੇ ਫਾਇਦੇ ਪੇਸ਼ ਕਰਦਾ ਹੈ ਅਤੇ ਖਾਸ ਜੋਖਮ ਲੈ ਜਾਂਦਾ ਹੈ।

ਇਹ ਗਾਈਡ ਇਹਨਾਂ ਸਿਸਟਮਾਂ ਪਿੱਛੇ ਦੇ ਓਪਰੇਸ਼ਨਲ ਯੰਤਰਾਂ ਦੀ ਖੋਜ ਕਰਦੀ ਹੈ। ਇਹ ਵੇਖਦੀ ਹੈ ਕਿ ਸਵੈਪ ਕਿਵੇਂ ਚਲਾਏ ਜਾਂਦੇ ਹਨ, automated ਰਣਨੀਤੀਆਂ ਵੋਲੈਟੈਲਿਟੀ ਨੂੰ ਕਿਵੇਂ ਘਟਾਉਂਦੀਆਂ ਹਨ, ਅਤੇ ਲੈਂਡਿੰਗ ਪਲੇਟਫਾਰਮ ਕੋਲੈਟਰਲ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਬਣਾਉਣ ਲਈ ਕਿਵੇਂ ਵਰਤਦੇ ਹਨ। ਇਹਨਾਂ ਭਾਗਾਂ ਨੂੰ ਵੱਖ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਡਿਜੀਟਲ ਅਸੈੱਟ ਜਗਤ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਤਕਨੀਕੀ ਅਤੇ ਵਿੱਤੀ ਹਕੀਕਤ ਨੂੰ ਬਿਹਤਰ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ।

ਕ੍ਰਿਪਟੋ ਸਵੈਪਸ ਅਤੇ ਐਕਸਚੇਂਜ ਯੰਤਰਾਂ ਦੀਆਂ ਬੁਨਿਆਦਾਂ

ਲਿਕਵਿਡਿਟੀ ਵਰਤੋਂ ਦਾ ਸਭ ਤੋਂ ਬੁਨਿਆਦੀ ਰੂਪ ਟੋਕਨ ਸਵੈਪ ਦੌਰਾਨ ਹੁੰਦਾ ਹੈ। ਵਿਕਰੀਤ ਵਪਾਰ ਰਣਨੀਤੀਆਂ ਵਰਗੀਆਂ ਡੈਰੀਵੇਟਿਵਜ਼ ਜਾਂ ਲੈਵਰੇਜ ਨਾਲ ਸੰਬੰਧਿਤ ਗੁੰਝਲਦਾਰ ਰਣਨੀਤੀਆਂ ਵਿਚਕਾਰ ਵੱਖਰਾ, ਸਵੈਪ ਇੱਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨੂੰ ਦੂਜੀ ਨਾਲ ਸਿੱਧਾ ਵਟਾਂਦਰਾ ਹੈ। ਇਹ ਪ੍ਰਕਿਰਿਆ ਪਲੇਟਫਾਰਮ 'ਤੇ ਉਪਲਬਧ ਅਧਾਰਭੂਤ ਲਿਕਵਿਡਿਟੀ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਤਾਂ ਜੋ ਲੈਣਦਾਰ ਤੁਰੰਤ ਅਤੇ ਅਨੁਮਾਨਿਤ ਕੀਮਤ 'ਤੇ ਨਿਪਟਾਰਾ ਹੋ ਸਕੇ।

ਸਿੱਧੇ ਅਸੈੱਟ ਵਟਾਂਦਰਾ ਪ੍ਰੋਟੋਕੋਲ

ਕ੍ਰਿਪਟੋ ਸਵੈਪ ਪਲੇਟਫਾਰਮ ਤੁਰੰਤ ਅਸੈੱਟ ਬਦਲਾਅ ਲਈ ਗੇਟਵੇ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਪਲੇਟਫਾਰਮ ਰਵਾਇਤੀ ਵਪਾਰ ਇੰਟਰਫੇਸਾਂ ਤੋਂ ਵੱਖਰੇ ਹਨ ਕਿਉਂਕਿ ਉਹ ਆਰਡਰ ਬੁੱਕਾਂ, ਚਾਰਟਾਂ ਅਤੇ ਹੱਥੀਂ ਆਰਡਰ ਮੈਚਿੰਗ ਦੀ ਗੁੰਝਲ ਨੂੰ ਹਟਾਉਂਦੇ ਹਨ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਇੱਕ ਸਰਲ ਇੰਟਰਫੇਸ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜਿੱਥੇ ਯੂਜ਼ਰ ਉਹੀ ਅਸੈੱਟ A ਦੀ ਮਾਤਰਾ ਦਾਖਲ ਕਰਦਾ ਹੈ ਜੋ ਉਹ ਵੇਚਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਅਤੇ ਸਿਸਟਮ ਗਣਨਾ ਕਰਦਾ ਹੈ ਕਿ ਉਹ ਅਸੈੱਟ B ਦੀ ਕਿੰਨੀ ਮਾਤਰਾ ਪ੍ਰਾਪਤ ਕਰੇਗਾ।

ਪਿੱਛੇ ਦੌੜਦੇ ਹੋਏ, ਪਲੇਟਫਾਰਮ ਇਸ ਬੇਨਤੀ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਵੱਖ-ਵੱਖ ਸਰੋਤਾਂ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਏਕੀਕਰਨ ਕਰਦਾ ਹੈ। ਨਾਨ-ਕਸਟੋਡੀਅਲ ਸਵੈਪ ਵਾਤਾਵਰਣ ਵਿੱਚ, ਪਲੇਟਫਾਰਮ ਯੂਜ਼ਰ ਦੇ ਫੰਡ ਨੂੰ ਨਹੀਂ ਰੱਖਦਾ। ਬਦਲੇ ਵਿੱਚ, ਇਹ ਵਾਲਟਾਂ ਵਿਚਕਾਰ ਸਿੱਧਾ ਟ੍ਰਾਂਸਫਰ ਸੌਖਾ ਬਣਾਉਂਦਾ ਹੈ ਜਾਂ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਨੂੰ ਵਪਾਰ ਚਲਾਉਣ ਲਈ ਵਰਤਦਾ ਹੈ। ਇਹ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਯੂਜ਼ਰ ਪੂਰੀ ਪ੍ਰਕਿਰਿਆ ਦੌਰਾਨ ਆਪਣੇ ਪ੍ਰਾਈਵੇਟ ਕੀਜ਼ ਦਾ ਨਿਯੰਤਰਣ ਰੱਖਦਾ ਹੈ।

ਇਸ ਮਾਡਲ ਵਿੱਚ ਕੁਸ਼ਲਤਾ ਨੂੰ ਨਿਪਟਾਰੇ ਦੀ ਸਪੀਡ ਅਤੇ ਵਟਾਂਦਰਾ ਦਰ ਦੀ ਸਹੀਤਾ ਨਾਲ ਨਾਪਿਆ ਜਾਂਦਾ ਹੈ। ਹਾਈ-ਪਰਫਾਰਮੈਂਸ ਸਵੈਪ ਇੰਜਣ ਲੈਣਦਾਰ ਨੂੰ ਮਿੰਟਾਂ ਵਿੱਚ ਪੂਰਾ ਕਰ ਸਕਦੇ ਹਨ, ਡੀਪ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਨੂੰ ਵਰਤ ਕੇ ਅਨੁਮਾਨਿਤ ਕੀਮਤ ਅਤੇ ਅੰਤਿਮ ਚਲਾਉਣ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕਰਦੇ ਹਨ। ਇਹ ਅੰਤਰ, ਜਿਸ ਨੂੰ slippage ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਅਤੇ ਵਪਾਰੀਆਂ ਲਈ ਮੁੱਖ ਚਿੰਤਾ ਹੈ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਚਲਾਉਣ ਦੀ ਤੁਲਨਾ

ਸਵੈਪ ਦਾ ਚਲਾਉਣਾ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (CEX) ਜਾਂ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ (DEX) 'ਤੇ ਹੋਣ 'ਤੇ ਕਾਫ਼ੀ ਵੱਖਰਾ ਹੁੰਦਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮ ਵਿਚਕਾਰਕ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਅਸੈੱਟਾਂ ਦੀ ਕਸਟਡੀ ਰੱਖਦੇ ਹਨ ਅਤੇ ਆਪਣੇ ਅੰਦਰੂਨੀ ਡੇਟਾਬੇਸ ਵਿੱਚ ਖਰੀਦੋ ਅਤੇ ਵੇਚੋ ਆਰਡਰ ਮੈਚ ਕਰਦੇ ਹਨ। ਇਹ ਅਤਿ ਤੇਜ਼ ਚਲਾਉਣ ਸਪੀਡ ਅਤੇ ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਕਿਉਂਕਿ ਪਲੇਟਫਾਰਮ ਲੱਖਾਂ ਯੂਜ਼ਰਾਂ ਤੋਂ ਆਰਡਰ ਏਕੀਕਰਨ ਕਰਦਾ ਹੈ।

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਵੱਖਰੇ ਤੱਕੋਲੇ 'ਤੇ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਤੋਂ ਬਿਨਾਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਕੋਡ ਅਤੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ ਵਪਾਰ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ। ਯੂਜ਼ਰ ਇੱਕ ਦੂਜੇ ਨਾਲ ਸਿੱਧਾ ਵਪਾਰ ਕਰਦੇ ਹਨ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਵਿਰੁੱਧ। ਇਹ ਗੋਪਨੀਅਤਾ ਅਤੇ ਸੁਰੱਖਿਆ ਵਧਾਉਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਫੰਡ ਕੇਂਦਰੀ ਸਰਵਰ 'ਤੇ ਸਟੋਰ ਨਹੀਂ ਹੁੰਦੇ ਜੋ ਹੈਕ ਹੋਣ ਵਾਲੇ ਹੋਣ। ਹਾਲਾਂਕਿ, DEX 'ਤੇ ਲਿਕਵਿਡਿਟੀ ਟੁਕੜੀਆਂ ਵਿੱਚ ਹੋ ਸਕਦੀ ਹੈ, ਜੋ ਵੱਡੇ ਆਰਡਰਾਂ ਲਈ ਚਲਾਉਣ ਕੀਮਤਾਂ ਵਿੱਚ ਵੱਧ ਵੋਲੈਟੈਲਿਟੀ ਨੂੰ ਜਨਮ ਦੇ ਸਕਦੀ ਹੈ।

ਹਾਈਬ੍ਰਿਡ ਐਕਸਚੇਂਜ ਇਹਨਾਂ ਦਰਸ਼ਨਾਂ ਨੂੰ ਮਿਲਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਉਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸਿਸਟਮਾਂ ਦੀ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਸਪੀਡ ਪੇਸ਼ ਕਰਨ ਦੀ ਲਕਸ਼ਣ ਕਰਦੇ ਹਨ ਜਦੋਂ ਕਿ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਸੁਰੱਖਿਆ ਵਾਧੂ ਕਰਦੇ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਯੂਜ਼ਰਾਂ ਨੂੰ ਵਪਾਰ ਦੇ ਪਲ ਤੱਕ ਆਪਣੇ ਫੰਡਾਂ ਦੀ ਮਾਲਕੀ ਰੱਖਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ, ਲਿਕਵਿਡਿਟੀ ਪਹੁੰਚ ਲਈ ਸੰਤੁਲਿਤ ਢੰਗ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਸਵੈਪ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਦੀ ਭੂਮਿਕਾ

ਹਰ ਸਵੈਪ ਨੂੰ ਕਾਉਂਟਰਪਾਰਟੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਇਹ ਭੂਮਿਕਾ ਪੇਸ਼ੇਵਰ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਵੱਲੋਂ ਨਿਭਾਈ ਜਾਂਦੀ ਹੈ। ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਅਕਸਰ ਲੋਕਤੰਤਰੀਕ੍ਰਿਤ ਹੁੰਦਾ ਹੈ। ਵਿਅਕਤੀ ਆਪਣੇ ਅਸੈੱਟ ਪੂਲਾਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹਨ ਜੋ ਹੋਰਨਾਂ ਲਈ ਸਵੈਪ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੀਆਂ ਹਨ। ਜਦੋਂ ਵਪਾਰੀ ਸਵੈਪ ਚਲਾਉਂਦਾ ਹੈ, ਉਹ ਛੋਟੀ ਫੀਸ ਅਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਫੀਸ ਪੂਲ ਦੇ ਹਿੱਸੇ ਅਨੁਸਾਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਵਿੱਚ ਵੰਡੀ ਜਾਂਦੀ ਹੈ।

ਇਹ ਯੰਤਰ ਨਿਰੁਪਯੋਗ ਅਸੈੱਟਾਂ ਨੂੰ ਉਤਪਾਦਕ ਪੂੰਜੀ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਸਿਰਫ਼ ਟੋਕਨ ਨੂੰ ਰੱਖਣ ਅਤੇ ਕੀਮਤ ਵਧਣ ਦੀ ਉਮੀਦ ਕਰਨ ਦੀ ਬਜਾਏ, ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਦੀ ਕੁਸ਼ਲਤਾ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਭਾਗੀਦਾਰੀ ਲਈ ਫੀਸ ਢਾਂਚੇ ਅਤੇ ਸੰਭਾਵੀ ਜੋਖਮਾਂ ਦੀ ਡੂੰਘੀ ਸਮਝ ਦੀ ਲੋੜ ਹੈ। ਜੇ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਵਿੱਚ ਡਰਾਮੈਟਿਕ ਬਦਲਾਅ ਆਉਂਦਾ ਹੈ, ਤਾਂ ਪ੍ਰਦਾਤਾ ਨੂੰ ਉਹ ਘਟਨਾ ਅਨੁਭਵ ਹੋ ਸਕਦੀ ਹੈ ਜਿੱਥੇ ਉਸਦਾ ਪੋਰਟਫੋਲੀਓ ਮੁੱਲ ਵਾਲਟ ਵਿੱਚ ਅਸੈੱਟ ਰੱਖਣ ਨਾਲੋਂ ਘੱਟ ਹੋ ਜਾਂਦਾ ਹੈ।

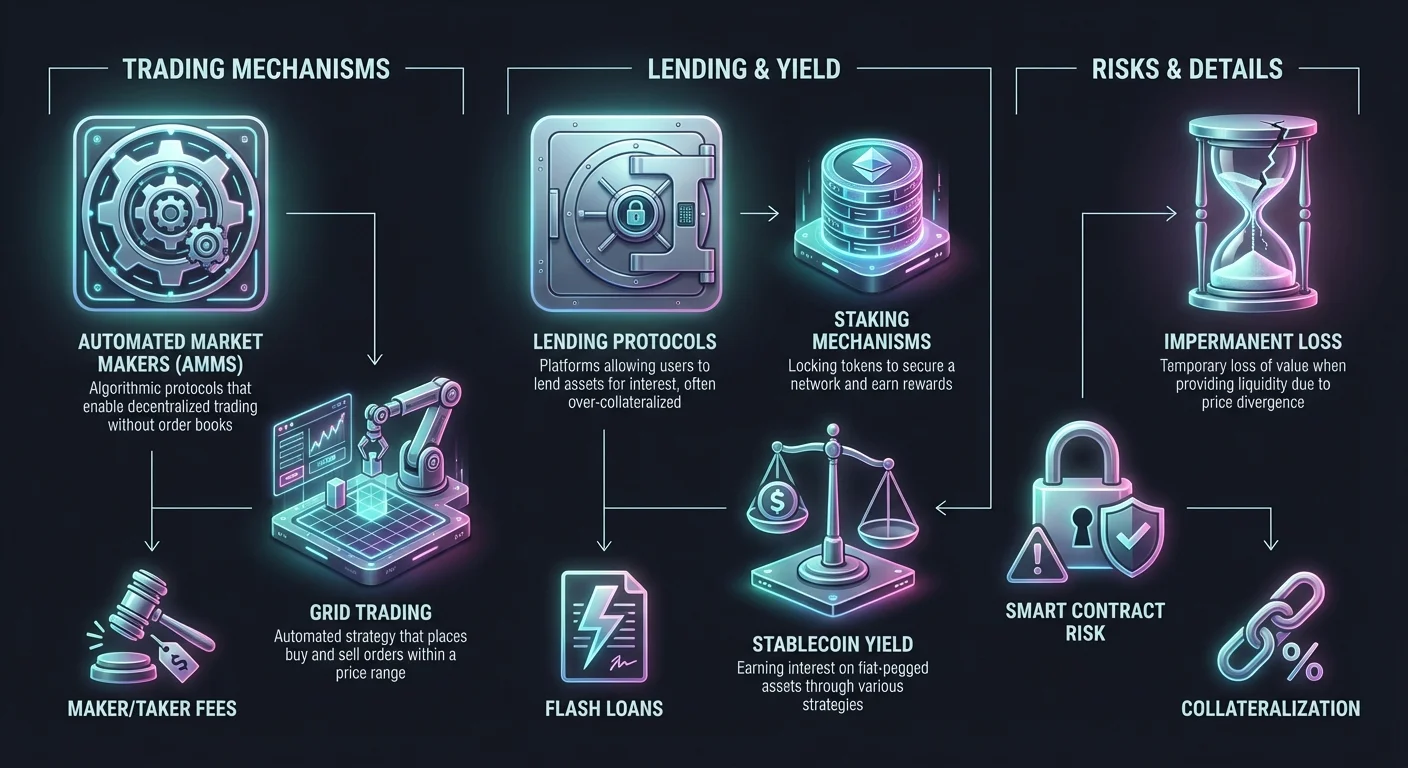

ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਰਣਨੀਤੀਆਂ ਅਤੇ ਗ੍ਰਿਡ ਵਪਾਰ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦਾ ਇੱਕ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵੀ ਤਰੀਕਾ ਆਟੋਮੇਟਿਕ ਵਪਾਰ ਰਣਨੀਤੀਆਂ ਰਾਹੀਂ ਹੈ। ਗ੍ਰਿਡ ਵਪਾਰ Automated Market Maker (AMM) ਦੇ ਕੰਮ ਨੂੰ ਨਕਲ ਕਰਨ ਵਾਲੀ ਸਿਸਟਮੈਟਿਕ ਰਣਨੀਤੀ ਦਾ ਮੁੱਖ ਉਦਾਹਰਣ ਹੈ ਜੋ ਖਾਸ ਕੀਮਤ ਰੇਂਜ ਵਿੱਚ ਖਰੀਦੋ ਅਤੇ ਵੇਚੋ ਆਰਡਰਾਂ ਦਾ ਵੈੱਬ ਬਣਾਉਂਦੀ ਹੈ।

ਗ੍ਰਿਡ ਵਪਾਰ ਸਿਸਟਮਾਂ ਦੇ ਯੰਤਰ

ਗ੍ਰਿਡ ਵਪਾਰ ਬਜ਼ਾਰ ਵੋਲੈਟੈਲਿਟੀ ਤੋਂ ਲਾਭ ਲੈਣ ਲਈ ਤਿਆਰ ਆਟੋਮੇਟਿਕ ਰਣਨੀਤੀ ਹੈ। ਵਪਾਰੀ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਖਾਸ ਅਸੈੱਟ ਲਈ ਕੀਮਤ ਰੇਂਜ ਚੁਣਦਾ ਹੈ ਅਤੇ ਇਸ ਨੂੰ ਕਈ ਪੱਧਰਾਂ ਜਾਂ "ਗ੍ਰਿਡਾਂ" ਵਿੱਚ ਵੰਡਦਾ ਹੈ। ਫਿਰ ਸਿਸਟਮ ਆਪਣੇ ਆਪ ਹੇਠਲੇ ਪੱਧਰਾਂ 'ਤੇ ਖਰੀਦੋ ਆਰਡਰ ਅਤੇ ਉੱਚੇ ਪੱਧਰਾਂ 'ਤੇ ਵੇਚੋ ਆਰਡਰ ਪਾਉਂਦੀ ਹੈ। ਜਿਵੇਂ ਹੀ ਬਜ਼ਾਰ ਕੀਮਤ ਇਸ ਰੇਂਜ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਕਰਦੀ ਹੈ, ਬੋਟ ਲਗਾਤਾਰ ਵਪਾਰ ਚਲਾਉਂਦੀ ਹੈ।

ਜਦੋਂ ਕੀਮਤ ਘਟਦੀ ਹੈ, ਸਿਸਟਮ ਪਹਿਲਾਂ ਤੋਂ ਨਿਰਧਾਰਿਤ ਅੰਤਰਾਲਾਂ 'ਤੇ ਅਸੈੱਟ ਖਰੀਦਦੀ ਹੈ। ਜਦੋਂ ਕੀਮਤ ਵਧਦੀ ਹੈ, ਇਹ ਲਾਭ ਨਾਲ ਜਮ੍ਹਾਂ ਕੀਤੇ ਅਸੈੱਟ ਵੇਚਦੀ ਹੈ। ਇਹ ਲਗਾਤਾਰ ਖਰੀਦੋ ਅਤੇ ਵੇਚੋ ਬਜ਼ਾਰ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਕਿਉਂਕਿ ਹਮੇਸ਼ਾ ਭਰਨ ਲਈ ਖੁੱਲ੍ਹੇ ਆਰਡਰ ਹੁੰਦੇ ਹਨ। ਯੂਜ਼ਰ ਲਈ, ਇਹ ਬਜ਼ਾਰ ਵੋਲੈਟੈਲਿਟੀ ਨੂੰ ਛੋਟੇ-ਛੋਟੇ ਲਾਭਾਂ ਦੀ ਧਾਰ ਵਿੱਚ ਬਦਲ ਦਿੰਦੀ ਹੈ ਬਿਨਾਂ ਲਗਾਤਾਰ ਹੱਥੀਂ ਨਿਗਰਾਨੀ ਦੀ ਲੋੜ।

ਇਹ ਰਣਨੀਤੀ ਖਾਸ ਕਰਕੇ ਸਾਈਡਵੇਜ਼ ਜਾਂ ਰੇਂਜਿੰਗ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਪ੍ਰਭਾਵੀ ਹੈ ਜਿੱਥੇ ਕੀਮਤ ਸਪੋਰਟ ਅਤੇ ਰੈਜ਼ਿਸਟੈਂਸ ਪੱਧਰਾਂ ਵਿਚਕਾਰ ਉਛਾਲ ਖਾਂਦੀ ਹੈ ਬਿਨਾਂ ਮਜ਼ਬੂਤ ਰੁਝਾਨ ਦੀ ਸਥਾਪਨਾ ਕੀਤੇ। ਅਜਿਹੇ ਵਾਤਾਵਰਣ ਵਿੱਚ, ਸਾਧਾਰਣ ਖਰੀਦੋ-ਅਤੇ-ਰੱਖੋ ਰਣਨੀਤੀ ਸ਼ੂਨ ਰਿਟਰਨ ਦੇ ਸਕਦੀ ਹੈ, ਜਦਕਿ ਗ੍ਰਿਡ ਰਣਨੀਤੀ ਹਰ ਛੋਟੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਤੋਂ ਮੁੱਲ ਪਕੜ ਸਕਦੀ ਹੈ।

ਆਟੋਮੇਸ਼ਨ ਰਾਹੀਂ ਵੋਲੈਟੈਲਿਟੀ ਨੂੰ ਘਟਾਉਣਾ

ਵੋਲੈਟੈਲਿਟੀ ਨੂੰ ਅਕਸਰ ਜੋਖਮ ਵਜੋਂ ਵੇਖਿਆ ਜਾਂਦਾ ਹੈ, ਪਰ ਗ੍ਰਿਡ ਸਿਸਟਮ ਵਰਤਣ ਵਾਲੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਇਹ ਯੀਲਡ ਦਾ ਸਰੋਤ ਹੈ। ਕੀਮਤ ਚਲਣ ਵਾਲੀ ਪ੍ਰਤੀਕਿਰਿਆ ਨੂੰ ਆਟੋਮੇਟ ਕਰਕੇ, ਗ੍ਰਿਡ ਵਪਾਰ ਨਿਵੇਸ਼ ਦੇ ਭਾਵਨਾਤਮਕ ਹਿੱਸੇ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ। ਮਨੁੱਖੀ ਵਪਾਰੀ ਅਕਸਰ ਡਿੱਪ ਦੌਰਾਨ ਡਰ ਜਾਂ ਰੈਲੀ ਦੌਰਾਨ ਉਤਸ਼ਾਹ ਵਿੱਚ ਘਬਰਾਉਂਦੇ ਹਨ, ਜੋ ਖਰਾਬ ਫੈਸਲੇ ਲੈਣ ਵੱਲ ਲੈ ਜਾਂਦੇ ਹਨ। ਆਟੋਮੇਟਿਕ ਸਿਸਟਮ ਪਹਿਲਾਂ ਤੋਂ ਨਿਰਧਾਰਿਤ ਲੌਜਿਕ ਨੂੰ ਸਖ਼ਤੀ ਨਾਲ ਪਾਲਣ ਕਰਦੀਆਂ ਹਨ।

ਇਸ ਤੋਂ ਵਿਚ, ਗ੍ਰਿਡ ਵਪਾਰ ਅਸਥਾਈ ਨੁਕਸਾਨ ਨੂੰ ਘਟਾਉਣ ਦਾ ਇੱਕ ਰੂਪ ਕੰਮ ਕਰਦਾ ਹੈ। ਇੱਕ ਸਟੈਂਡਰਡ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਵਿੱਚ, ਜੇ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਦੂਜੇ ਤੋਂ ਕਾਫ਼ੀ ਵੱਖਰੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਪ੍ਰਦਾਤਾ ਘੱਟ ਮੁੱਲ ਵਾਲੇ ਅਸੈੱਟ ਦਾ ਵੱਡਾ ਬੈਗ ਰੱਖ ਲੈਂਦਾ ਹੈ। ਗ੍ਰਿਡ ਵਪਾਰ ਯੂਜ਼ਰ ਨੂੰ ਉਹ ਖਾਸ ਰੇਂਜ ਨਿਰਧਾਰਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਜਿਸ ਵਿੱਚ ਉਹ ਵਪਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਹੈ। ਜੇ ਕੀਮਤ ਇਸ ਰੇਂਜ ਤੋਂ ਬਾਹਰ ਨਿਕਲ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਸਿਸਟਮ ਨੂੰ ਵਪਾਰ ਬੰਦ ਕਰਨ ਲਈ ਸੈੱਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਅੰਤਰਮਹਾਂ ਬਜ਼ਾਰ ਕਰੈਸ਼ ਜਾਂ ਰਨ-ਅਪਸ ਨੂੰ ਐਕਸਪੋਜ਼ਰ ਸੀਮਿਤ ਕਰਦਾ ਹੈ।

ਗ੍ਰਿਡ ਪੈਰਾਮੀਟਰਾਂ ਦੀ ਅਨੁਕੂਲਤਾ ਸਹੀ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਯੂਜ਼ਰ ਗ੍ਰਿਡ ਸਪੇਸਿੰਗ (ਆਰਡਰਾਂ ਵਿਚਕਾਰ ਗੈਪ) ਅਤੇ ਕੁੱਲ ਗ੍ਰਿਡਾਂ ਦੀ ਗਿਣਤੀ ਨੂੰ ਐਡਜਸਟ ਕਰ ਸਕਦੇ ਹਨ। ਛੋਟੀ ਸਪੇਸਿੰਗ ਵੱਧ ਵਪਾਰ ਛੋਟੇ ਲਾਭ ਨਾਲ ਚਲਾਉਂਦੀ ਹੈ, ਹਾਈ-ਫ੍ਰੀਕੁਐਂਸੀ ਸਕਾਲਪਿੰਗ ਲਈ ਢੁਕਵੀਂ। ਵਿਆਪਕ ਸਪੇਸਿੰਗ ਘੱਟ ਵਪਾਰ ਚਲਾਉਂਦੀ ਹੈ ਪਰ ਵੱਡੇ ਕੀਮਤ ਚਲਣ ਨੂੰ ਪਕੜਦੀ ਹੈ।

ਅਸੈੱਟ ਕਲਾਸਾਂ ਵਿੱਚ ਲਾਗੂ ਕਰਨਾ

ਹਾਲਾਂਕਿ ਅਕਸਰ ਅਸਥਿਰ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਨਾਲ ਜੁੜਿਆ ਹੁੰਦਾ ਹੈ, ਗ੍ਰਿਡ ਵਪਾਰ ਲੌਜਿਕ ਵਰਸਾਈਲ ਹੈ। ਇਹ ਸਟੇਬਲਕਾਇਨ ਜੋੜਿਆਂ (ਉਦਾਹਰਣ ਵਜੋਂ, USDT/USDC) 'ਤੇ ਲਾਗੂ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ ਘੱਟ ਜੋਖਮ ਨਾਲ ਬਾਰੀਕ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਪਕੜਨ ਲਈ। ਇਹ ਫਿਊਚਰਜ਼ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਵੀ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ, ਜਿੱਥੇ ਵਪਾਰੀ ਆਪਣੀਆਂ ਗ੍ਰਿਡ ਰਣਨੀਤੀਆਂ 'ਤੇ ਲੈਵਰੇਜ ਲਾਗੂ ਕਰ ਸਕਦੇ ਹਨ।

ਲੈਵਰੇਜਡ ਗ੍ਰਿਡ ਵਪਾਰ ਸੰਭਾਵੀ ਲਾਭ ਅਤੇ ਜੋਖਮਾਂ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ। ਗ੍ਰਿਡ ਆਰਡਰਾਂ ਦੇ ਆਕਾਰ ਨੂੰ ਵਧਾਉਣ ਲਈ ਫੰਡ ਉਧਾਰ ਲੈ ਕੇ, ਵਪਾਰੀ ਤੁਲਨਾਤਮਕ ਛੋਟੇ ਕੀਮਤ ਚਲਣ ਤੋਂ ਕਾਫ਼ੀ ਯੀਲਡ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਗ੍ਰਿਡ ਰੇਂਜ ਵਿਰੁੱਧ ਤਿੱਖੇ ਬਜ਼ਾਰ ਚਲਣ ਨਾਲ ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਜੋਖਮ ਵੀ ਪੇਸ਼ ਕਰਦਾ ਹੈ।

ਨੌਕਰਾਂ ਲਈ, ਸਪਾਟ ਮਾਰਕੀਟ ਗ੍ਰਿਡ ਵਪਾਰ ਆਮ ਤੌਰ 'ਤੇ ਸਿਫ਼ਾਰਸ਼ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਅਸਲ ਅਸੈੱਟਾਂ ਨਾਲ ਵਪਾਰ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ ਨਾ ਕਿ ਡੈਰੀਵੇਟਿਵਜ਼ ਨਾਲ, ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਜੋਖਮ ਖਤਮ ਕਰਦਾ ਹੈ। ਸਪਾਟ ਗ੍ਰਿਡ ਵਪਾਰ ਵਿੱਚ ਸਭ ਤੋਂ ਬੁਰਾ ਸੀਨੇਰੀਓ ਅਸੈੱਟਾਂ ਦੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਰੱਖਣਾ ਹੈ ਜਿਨ੍ਹਾਂ ਦੀ ਕੀਮਤ ਘਟ ਗਈ ਹੈ, ਮਾਰਜਿਨ ਕਾਲ ਕਾਰਨ ਪੂਰੀ ਮੁੱਖੀ ਰਕਮ ਗੁਆਉਣ ਦੀ ਬਜਾਏ।

ਲੈਂਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਅਤੇ ਯੀਲਡ ਪੈਦਾਵਾਰ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਵਪਾਰ ਜੋੜਿਆਂ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ ਹੈ। ਲੈਂਡਿੰਗ ਬਜ਼ਾਰ ਕ੍ਰਿਪਟੋ ਅਰਥਵਿਵਸਥਾ ਦਾ ਵਿਸ਼ਾਲ ਖੇਤਰ ਹੈ ਜਿੱਥੇ ਲਿਕਵਿਡਿਟੀ ਜਮ੍ਹਾਂ ਕਰਨ ਵਾਲਿਆਂ ਤੋਂ ਲਈ ਜਾਂਦੀ ਹੈ ਅਤੇ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਪ੍ਰਦਾਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਯੰਤਰ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਨੂੰ ਨਕਲ ਕਰਦਾ ਹੈ ਪਰ ਵੱਧ ਸ਼ਫ਼ਫ਼ਤਾ ਅਤੇ ਸਪੀਡ ਨਾਲ ਕੰਮ ਕਰਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਦਾ ਢਾਂਚਾ

ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਪਲੇਟਫਾਰਮ ਪੂੰਜੀ ਲਈ ਮਾਰਕੀਟਪਲੇਸ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਲੈਂਡਰ ਆਪਣੇ ਡਿਜੀਟਲ ਅਸੈੱਟ ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ, ਜੋ ਫਿਰ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਲਈ ਉਪਲਬਧ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਸ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਦੇ ਬਦਲੇ, ਲੈਂਡਰ ਵਿਆਜ ਕਮਾਉਂਦੇ ਹਨ। ਵਿਆਜ ਦਰਾਂ ਆਮ ਤੌਰ 'ਤੇ ਡਾਇਨੈਮਿਕ ਹੁੰਦੀਆਂ ਹਨ, ਫੰਡਾਂ ਦੀ ਸਪਲਾਈ ਅਤੇ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਦੀ ਮੰਗ ਵੱਲੋਂ ਨਿਰਧਾਰਿਤ।

ਉਧਾਰ ਲੈਣ ਵਾਲੇ ਇਹ ਫੰਡ ਵੱਖ-ਵੱਖ ਉਦੇਸ਼ਾਂ ਲਈ ਵਰਤਦੇ ਹਨ, ਜਿਵੇਂ ਵਪਾਰ ਪੂੰਜੀ, ਆਰਬਿਟ੍ਰਾਜ ਜਾਂ ਨਿੱਜੀ ਲਿਕਵਿਡਿਟੀ ਲੋੜਾਂ। ਰਵਾਇਤੀ ਲੋਨਾਂ ਵਰਗੇ ਜੋ ਕ੍ਰੈਡਿਟ ਸਕੋਰਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਕ੍ਰਿਪਟੋ ਲੋਨ ਲਗਭਗ ਪੂਰੀ ਤਰ੍ਹਾਂ ਕੋਲੈਟਰਲ ਨਾਲ ਸੁਰੱਖਿਅਤ ਹੁੰਦੇ ਹਨ। ਫੰਡ ਉਧਾਰ ਲੈਣ ਲਈ, ਯੂਜ਼ਰ ਨੂੰ ਲੋਨ ਰਕਮ ਨਾਲੋਂ ਵੱਧ ਮੁੱਲ ਵਾਲਾ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਇਹ ਓਵਰ-ਕੋਲੈਟਰਲਾਈਜ਼ੇਸ਼ਨ ਸਿਸਟਮ ਦੀ ਸਾਲਵੈਂਸੀ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ। ਜੇ ਉਧਾਰ ਲੈਣ ਵਾਲਾ ਡਿਫਾਲਟ ਕਰਦਾ ਹੈ ਜਾਂ ਉਸਦੇ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਬਹੁਤ ਘੱਟ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਪਲੇਟਫਾਰਮ ਆਪਣੇ ਆਪ ਕੋਲੈਟਰਲ ਵੇਚ ਕੇ ਲੈਂਡਰਾਂ ਨੂੰ ਵਾਪਸ ਕਰਦਾ ਹੈ। ਇਹ ਯੰਤਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਖਰਾਬ ਡੈਬਟ ਤੋਂ ਬਚਾਉਂਦਾ ਹੈ ਅਤੇ ਉਹਨਾਂ ਦੀ ਮੁੱਖੀ ਰਕਮ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਦਾ ਹੈ।

ਕੋਲੈਟਰਲਾਈਜ਼ੇਸ਼ਨ ਅਤੇ ਲੋਨ-ਟੂ-ਵੈਲਿਊ ਰੇਸ਼ੋ

ਲੋਨ ਰਕਮ ਅਤੇ ਕੋਲੈਟਰਲ ਮੁੱਲ ਵਿਚਕਾਰ ਸੰਬੰਧ ਨੂੰ ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਰੇਸ਼ੋ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ। ਉਦਾਹਰਣ ਵਜੋਂ, ਇੱਕ ਪਲੇਟਫਾਰਮ 50% LTV ਪੇਸ਼ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ $5,000 ਉਧਾਰ ਲੈਣ ਲਈ, ਯੂਜ਼ਰ ਨੂੰ $10,000 ਮੁੱਲ ਦਾ Bitcoin ਕੋਲੈਟਰਲ ਵਜੋਂ ਜਮ੍ਹਾਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

LTV ਰੇਸ਼ੋ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਸਾਧਨ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਘੱਟ LTV ਰੇਸ਼ੋ ਲੈਂਡਰਾਂ ਲਈ ਵੱਡਾ ਸੁਰੱਖਿਆ ਬਫ਼ਰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਜੇ ਬਜ਼ਾਰ ਘਟੇ, ਤਾਂ ਕੋਲੈਟਰਲ ਮੁੱਲ ਲੋਨ ਮੁੱਲ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗਣ ਤੋਂ ਪਹਿਲਾਂ ਕਾਫ਼ੀ ਜਗ੍ਹਾ ਹੁੰਦੀ ਹੈ। ਉੱਚੇ LTV ਰੇਸ਼ੋ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਵੱਧ ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ ਦਿੰਦੇ ਹਨ ਪਰ ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਜੋਖਮ ਵਧਾਉਂਦੇ ਹਨ।

ਲਿਕਵੀਡੇਸ਼ਨ ਲੈਂਡਿੰਗ ਲਿਕਵਿਡਿਟੀ ਵਿੱਚ ਮੁੱਖ ਸੰਕਲਪ ਹੈ। ਜੇ ਕੋਲੈਟਰਲ ਦੀ ਬਜ਼ਾਰੀ ਕੀਮਤ ਖਾਸ ਥ੍ਰੈਸ਼ਹੋਲਡ ਤੱਕ ਘਟ ਜਾਂਦੀ ਹੈ (ਉਦਾ., 80% LTV), ਤਾਂ ਮਾਰਜਿਨ ਕਾਲ ਟ੍ਰਿਗਰ ਹੁੰਦੀ ਹੈ। ਉਧਾਰ ਲੈਣ ਵਾਲੇ ਨੂੰ ਵਧੇਰੇ ਕੋਲੈਟਰਲ ਜੋੜਨਾ ਜਾਂ ਲੋਨ ਦਾ ਹਿੱਸਾ ਤੁਰੰਤ ਵਾਪਸ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਜੇ ਉਹ ਅਸਫਲ ਹੁੰਦੇ ਹਨ, ਤਾਂ ਪ੍ਰੋਟੋਕੋਲ ਉਹਨਾਂ ਦੇ ਅਸੈੱਟ ਲਿਕਵੀਡੇਟ ਕਰਦਾ ਹੈ। ਇਹ ਕਾਂਟ੍ਰੈਕਟ ਸ਼ਰਤਾਂ ਦਾ ਆਟੋਮੇਟਿਕ ਲਾਗੂ ਕਰਨਾ ਅਗਿਆਤ ਪਾਰਟੀਆਂ ਨੂੰ ਵਿਸ਼ਵਾਸ ਨਾਲ ਲੈਣ-ਦੇਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਅਸੁਰੱਖਿਅਤ ਅਤੇ ਫਲੈਸ਼ ਲਿਕਵਿਡਿਟੀ

ਹਾਲਾਂਕਿ ਜ਼ਿਆਦਾਤਰ ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਹੈ, ਅਸੁਰੱਖਿਅਤ ਲੋਨਾਂ ਅਤੇ ਫਲੈਸ਼ ਲੋਨਾਂ ਵਰਗੇ ਵਿਸ਼ੇਸ਼ ਉਤਪਾਦਾਂ ਲਈ ਨਵੇਂ ਬਜ਼ਾਰ ਉਭਰ ਰਹੇ ਹਨ। ਅਸੁਰੱਖਿਅਤ ਲੋਨਾਂ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਸਖ਼ਤ ਪਛਾਣ ਜਾਂਚ ਅਤੇ ਕ੍ਰੈਡਿਟ ਮੁਲਾਂਕਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜੋ ਉਹਨਾਂ ਨੂੰ ਰਵਾਇਤੀ ਵਿੱਤ (CeFi) ਮਾਡਲਾਂ ਨੇੜੇ ਲੈ ਆਉਂਦੀ ਹੈ। ਇਹ ਪੂਰੀ ਤਰ੍ਹਾਂ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਾਤਾਵਰਣ ਵਿੱਚ ਘੱਟ ਆਮ ਹਨ ਕਿਉਂਕਿ ਕੋਲੈਟਰਲ ਤੋਂ ਬਿਨਾਂ ਵਾਪਸੀ ਨੂੰ ਲਾਗੂ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੈ।

ਫਲੈਸ਼ ਲੋਨ ਬਲਾਕਚੇਨਾਂ 'ਤੇ ਹੀ ਸੰਭਵ ਇੱਕ ਵਿਲੱਖਣ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਦਾ ਰੂਪ ਹਨ। ਇਹ ਅਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ ਹਨ ਜੋ ਇੱਕੋ ਬਲਾਕਚੇਨ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਬਲਾਕ ਵਿੱਚ ਉਧਾਰ ਲਏ ਅਤੇ ਵਾਪਸ ਕੀਤੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ। ਜੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਦੇ ਅੰਤ ਤੱਕ ਫੰਡ ਵਾਪਸ ਨਹੀਂ ਕੀਤੇ ਜਾਂਦੇ, ਤਾਂ ਪੂਰਾ ਲੋਨ ਉਲਟ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਜਿਵੇਂ ਕਿ ਉਹ ਕਦੇ ਹੋਇਆ ਹੀ ਨਾ।

ਫਲੈਸ਼ ਲੋਨ ਵਪਾਰੀਆਂ ਨੂੰ ਵੱਡੀ ਪੂੰਜੀ ਰੱਖਣ ਬਿਨਾਂ ਵੱਖ-ਵੱਖ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਤੁਰੰਤ ਆਰਬਿਟ੍ਰਾਜ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ, ਫਲੈਸ਼ ਲੋਨ ਜ਼ੀਰੋ ਡਿਫਾਲਟ ਜੋਖਮ ਨਾਲ ਯੀਲਡ ਦਾ ਸਰੋਤ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਕਿਉਂਕਿ ਪ੍ਰੋਟੋਕੋਲ ਫੰਡ ਵਾਪਸ ਕੀਤੇ ਜਾਂਣ ਜਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਅਸਫਲ ਹੋਣ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ।

ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਅਤੇ ਸਟੇਕਿੰਗ ਯੰਤਰ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਲਈ ਵੱਧ ਨਿਸਕਰਮ ਢੰਗ ਲੱਭਣ ਵਾਲਿਆਂ ਲਈ, ਕ੍ਰਿਪਟੋ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਅਤੇ ਸਟੇਕਿੰਗ ਵਿਹਾਰਕ ਰਾਹ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਤਰੀਕੇ ਯੂਜ਼ਰਾਂ ਨੂੰ ਨਿਰੁਪਯੋਗ ਅਸੈੱਟਾਂ 'ਤੇ ਯੀਲਡ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ, ਇਕੋਸਿਸਟਮ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦੇ ਹਨ ਬਿਨਾਂ ਸਰਗਰਮ ਪ੍ਰਬੰਧਨ ਦੇ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਬਨਾਮ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਸੇਵਿੰਗਜ਼

ਕ੍ਰਿਪਟੋ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਦੋਵੇਂ ਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮਾਂ (CeFi) ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਟੋਕੋਲਾਂ (DeFi) ਵੱਲੋਂ ਪੇਸ਼ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। CeFi ਪਲੇਟਫਾਰਮ ਬੈਂਕਾਂ ਵਾਂਗ ਕੰਮ ਕਰਦੇ ਹਨ। ਯੂਜ਼ਰ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ, ਅਤੇ ਪਲੇਟਫਾਰਮ ਲੈਂਡਿੰਗ ਅਤੇ ਨਿਵੇਸ਼ ਰਣਨੀਤੀਆਂ ਪ੍ਰਬੰਧਿਤ ਕਰਕੇ ਯੀਲਡ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਯੂਜ਼ਰ-ਅਨੁਕੂਲ ਇੰਟਰਫੇਸ ਅਤੇ ਗਾਹਕ ਸਹਾਇਤਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਨੌਕਰਾਂ ਲਈ ਆਸਾਨ ਬਣਾਉਂਦੇ ਹਨ।

ਹਾਲਾਂਕਿ, CeFi ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਵਿੱਚ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ। ਯੂਜ਼ਰ ਨੂੰ ਪਲੇਟਫਾਰਮ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਕਿ ਉਹ ਫੰਡਾਂ ਨੂੰ ਜ਼ਿੰਮੇਵਾਰੀ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰੇ ਅਤੇ ਸਾਲਵੈਂਟ ਰਹੇ। ਉਲਟ, DeFi ਸੇਵਿੰਗਜ਼ ਪ੍ਰੋਟੋਕੋਲ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਵਰਤਦੇ ਹਨ ਲੈਂਡਿੰਗ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਆਟੋਮੇਟ ਕਰਨ ਲਈ। ਯੂਜ਼ਰ ਫੰਡਾਂ ਨੂੰ ਸਿੱਧੇ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ, ਜੋ ਫਿਰ ਪੂੰਜੀ ਨੂੰ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਜਾਂ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਵੱਲ ਭੇਜਦਾ ਹੈ।

DeFi ਪ੍ਰੋਟੋਕੋਲ ਅਕਸਰ ਵੱਧ ਸ਼ਫ਼ਫ਼ਤਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਕਿਉਂਕਿ ਸਾਰੇ ਲੈਣਦਾਰ ਅਤੇ ਰਿਜ਼ਰਵ ਪੱਧਰ ਬਲਾਕਚੇਨ 'ਤੇ ਜਾਂਚੇ ਜਾ ਸਕਦੇ ਹਨ। ਫਿਰ ਵੀ, ਉਹ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਜੇ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਗਾਈਡ ਕਰਨ ਵਾਲੇ ਕੋਡ ਵਿੱਚ ਬਗ ਜਾਂ ਵਲਨਰੇਬਿਲਿਟੀ ਹੈ, ਤਾਂ ਇਹ ਸ਼ੋਸ਼ਣ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਫੰਡਾਂ ਦੇ ਨੁਕਸਾਨ ਵੱਲ ਲੈ ਜਾਂਦਾ ਹੈ।

ਨੈੱਟਵਰਕ ਸੁਰੱਖਿਆ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਲਈ ਸਟੇਕਿੰਗ

ਸਟੇਕਿੰਗ ਅਕਸਰ ਸੇਵਿੰਗਜ਼ ਨਾਲ ਗਲਤ ਭਾਈ ਵਾਹਿਗੁਰੂ ਕੀਤਾ ਜਾਂਦਾ ਇੱਕ ਵੱਖਰਾ ਯੰਤਰ ਹੈ। Proof-of-Stake (PoS) ਬਲਾਕਚੇਨਾਂ ਵਾਂਗ Ethereum ਜਾਂ Solana ਵਿੱਚ, ਸਟੇਕਿੰਗ ਟੋਕਨਾਂ ਨੂੰ ਲੌਕ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ ਨੈੱਟਵਰਕ ਦੀ ਸੁਰੱਖਿਆ ਅਤੇ ਲੈਣਦਾਰ ਵੈਲੀਡੇਸ਼ਨ ਨੂੰ ਸਮਰਥਨ ਦੇਣ ਲਈ। ਵੈਲੀਡੇਟਰ, ਜੋ ਲੈਣਦਾਰ ਪ੍ਰੋਸੈਸ ਕਰਦੇ ਹਨ, ਉਹਨਾਂ ਦੇ ਸਟੇਕ ਦੀ ਮਾਤਰਾ ਅਧਾਰ 'ਤੇ ਚੁਣੇ ਜਾਂਦੇ ਹਨ।

ਜਦੋਂ ਯੂਜ਼ਰ ਆਪਣੇ ਟੋਕਨ ਸਟੇਕ ਕਰਦੇ ਹਨ, ਉਹ ਅਸਲ ਵਿੱਚ ਨੈੱਟਵਰਕ ਦੀ ਸੁਰੱਖਿਆ ਪੱਧਰ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਨਵੇਂ ਮਿੰਟ ਕੀਤੇ ਟੋਕਨਾਂ ਜਾਂ ਲੈਣਦਾਰ ਫੀਸਾਂ ਦੇ ਰੂਪ ਵਿੱਚ ਇਨਾਮ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਦਾ ਬੁਨਿਆਦੀ ਰੂਪ ਹੈ ਜੋ ਬਲਾਕਚੇਨ ਨੂੰ ਕਾਰਜਸ਼ੀਲ ਅਤੇ ਹਮਲਿਆਂ ਵਿਰੁੱਧ ਸੁਰੱਖਿਅਤ ਰੱਖਦਾ ਹੈ।

ਲਿਕਵਿਡ ਸਟੇਕਿੰਗ ਇਸ ਸੰਕਲਪ ਦਾ ਵਿਕਾਸ ਹੈ। ਰਵਾਇਤੀ ਸਟੇਕਿੰਗ ਵਿੱਚ, ਅਸੈੱਟ ਲੌਕ ਹੁੰਦੇ ਹਨ ਅਤੇ ਵਰਤੇ ਨਹੀਂ ਜਾ ਸਕਦੇ। ਲਿਕਵਿਡ ਸਟੇਕਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਸਟੇਕ ਕੀਤੇ ਅਸੈੱਟ ਨੂੰ ਦਰਸਾਉਣ ਵਾਲਾ ਡੈਰੀਵੇਟਿਵ ਟੋਕਨ ਜਾਰੀ ਕਰਦੇ ਹਨ। ਇਹ ਯੂਜ਼ਰਾਂ ਨੂੰ ਸਟੇਕਿੰਗ ਇਨਾਮ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਜਦੋਂ ਕਿ ਹੋਰ DeFi ਐਪਲੀਕੇਸ਼ਨਾਂ ਵਿੱਚ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਵਪਾਰਕ ਟੋਕਨ ਨੂੰ ਰੱਖਦੇ ਹਨ, ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ ਨੂੰ ਕਾਫ਼ੀ ਵਧਾਉਂਦੇ ਹਨ।

ਸਟੇਬਲਕਾਇਨ ਯੀਲਡ ਰਣਨੀਤੀਆਂ

ਜੋਖਮ-ਵਿਰੋਧੀ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਇੱਕ ਮਸ਼ਹੂਰ ਰਣਨੀਤੀ ਸਟੇਬਲਕਾਇਨਾਂ ਨੂੰ ਵਰਤਣਾ ਹੈ। ਸਟੇਬਲਕਾਇਨ ਫਿਆਟ ਵਾਲੀਆਂ ਕ੍ਰੰਸੀਆਂ ਵਾਂਗ US ਡਾਲਰ ਨਾਲ ਪੇਗਡ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਹਨ। ਸਟੇਬਲਕਾਇਨਾਂ ਨੂੰ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਜਾਂ ਲੈਂਡਿੰਗ ਪੂਲਾਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਕੇ, ਯੂਜ਼ਰ Bitcoin ਜਾਂ Ethereum ਵਰਗੀਆਂ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਵੋਲੈਟੈਲਿਟੀ ਤੋਂ ਬਿਨਾਂ ਵਿਆਜ ਕਮਾ ਸਕਦੇ ਹਨ।

ਸਟੇਬਲਕਾਇਨਾਂ 'ਤੇ ਵਿਆਜ ਦਰਾਂ ਆਮ ਤੌਰ 'ਤੇ ਰਵਾਇਤੀ ਫਿਆਟ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਨਾਲੋਂ ਉੱਚੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਇਹ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵਿੱਚ ਸਟੇਬਲਕਾਇਨ ਲਿਕਵਿਡਿਟੀ ਲਈ ਉੱਚ ਮੰਗ ਕਾਰਨ ਹੈ। ਵਪਾਰੀਆਂ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਦਾਖਲ ਅਤੇ ਬਾਹਰ ਨਿਕਲਣ ਲਈ ਸਟੇਬਲਕਾਇਨਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਉਧਾਰ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਲੈਵਰੇਜ ਲਈ। ਇਹ ਢਾਂਚਾਗਤ ਮੰਗ ਉਹਨਾਂ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਯੀਲਡ ਚਲਾਉਂਦੀ ਹੈ ਜੋ ਸਥਿਰ, ਡਾਲਰ-ਪੇਗਡ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਤਿਆਰ ਹਨ।

ਐਕਸਚੇਂਜ ਕਿਸਮਾਂ ਅਤੇ ਫੀਸ ਢਾਂਚੇ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਜਗ੍ਹਾ ਫੀਸ ਢਾਂਚੇ ਅਤੇ ਪ੍ਰਦਾਤਾ ਲਈ ਸੰਭਾਵੀ ਲਾਭਕਾਰੀਤਾ ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ। ਵੱਖਰੀਆਂ ਐਕਸਚੇਂਜ ਕਿਸਮਾਂ ਵਿਚਕਾਰ ਨਵਾਂਸੂ ਨੂੰ ਸਮਝਣਾ ਰਿਟਰਨ ਨੂੰ ਅਪਟੀਮਾਈਜ਼ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਮੇਕਰ ਬਨਾਮ ਟੇਕਰ ਡਾਇਨੈਮਿਕਸ

ਲਗਭਗ ਹਰ ਵਪਾਰ ਵਾਤਾਵਰਣ ਵਿੱਚ, ਫੀਸਾਂ ਨੂੰ ਦੋ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ: ਮੇਕਰ ਫੀਸਾਂ ਅਤੇ ਟੇਕਰ ਫੀਸਾਂ। ਮੇਕਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਹਨ। ਉਹ ਲਿਮਿਟ ਆਰਡਰ ਪਾਉਂਦੇ ਹਨ ਜੋ ਆਰਡਰ ਬੁੱਕ 'ਤੇ ਬੈਠੇ ਰਹਿੰਦੇ ਹਨ, ਭਰਨ ਦੀ ਉਡੀਕ ਕਰਦੇ ਹਨ। ਇਸ ਨਾਲ ਉਹ "ਮਾਰਕੀਟ ਬਣਾਉਂਦੇ ਹਨ", ਡੂੰਘਾਈ ਅਤੇ ਸਥਿਰਤਾ ਜੋੜਦੇ ਹਨ।

ਟੇਕਰ ਉਹ ਵਪਾਰੀ ਹਨ ਜੋ ਤੁਰੰਤ ਲਿਕਵਿਡਿਟੀ ਦੀ ਮੰਗ ਕਰਦੇ ਹਨ। ਉਹ ਮਾਰਕੀਟ ਆਰਡਰ ਪਾਉਂਦੇ ਹਨ ਜੋ ਬੁੱਕ 'ਤੇ ਮੌਜੂਦ ਆਰਡਰਾਂ ਵਿਰੁੱਧ ਤੁਰੰਤ ਭਰੇ ਜਾਂਦੇ ਹਨ। ਟੇਕਰ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਬਜ਼ਾਰ ਤੋਂ "ਲੈ ਲੈਂਦੇ ਹਨ"। ਕਿਉਂਕਿ ਲਿਕਵਿਡਿਟੀ ਮূਲਵਾਨ ਹੈ, ਐਕਸਚੇਂਜ ਆਮ ਤੌਰ 'ਤੇ ਟੇਕਰਾਂ ਤੋਂ ਵੱਧ ਫੀਸ ਵਸੂਲਦੇ ਹਨ ਅਤੇ ਮੇਕਰਾਂ ਨੂੰ ਘੱਟ ਫੀਸ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਕੁਝ ਉੱਨਤ ਵਪਾਰ ਇਕੋਸਿਸਟਮਾਂ ਵਿੱਚ, ਮੇਕਰ ਜ਼ੀਰੋ ਫੀਸ ਅਦਾ ਕਰ ਸਕਦੇ ਹਨ ਜਾਂ ਰੀਬੇਟ ਵੀ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਨੈਗੇਟਿਵ ਫੀਸ ਢਾਂਚਾ ਯੂਜ਼ਰ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਅਦਾ ਕਰਦਾ ਹੈ। ਪੇਸ਼ੇਵਰ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਅਤੇ ਅਲਗੋਰਿਦਮਿਕ ਵਪਾਰੀਆਂ ਲਈ, ਇਹ ਰੀਬੇਟ ਪਕੜਨਾ ਆਮਦਨ ਦਾ ਮੁੱਖ ਸਰੋਤ ਹੈ।

ਜ਼ੀਰੋ-ਫੀ ਵਪਾਰ ਮਾਡਲ

ਕੁਝ ਐਕਸਚੇਂਜ ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਜ਼ੀਰੋ-ਫੀ ਵਪਾਰ ਮਾਡਲ ਅਪਣਾਉਂਦੇ ਹਨ। ਇਹਨਾਂ ਸੀਨੇਰੀਓਵਾਂ ਵਿੱਚ, ਪਲੇਟਫਾਰਮ ਖਾਸ ਜੋੜਿਆਂ ਜਾਂ ਸਪਾਟ ਵਪਾਰ ਲਈ ਫੀਸ ਮਾਫ਼ ਕਰ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਵਪਾਰੀ ਨੂੰ ਫਾਇਦਾ ਪਹੁੰਚਾਉਂਦਾ ਹੈ, ਇਹ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਇਨਸੈਂਟਿਵ ਬਦਲ ਦਿੰਦਾ ਹੈ।

ਜ਼ੀਰੋ-ਫੀ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ, ਐਕਸਚੇਂਜ ਨੂੰ ਹੋਰ ਤਰੀਕਿਆਂ ਰਾਹੀਂ ਆਮਦਨ ਪੈਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ, ਜਿਵੇਂ ਵਿਆਪਕ ਸਪ੍ਰੈੱਡ ਜਾਂ ਮਾਰਜਿਨ ਵਪਾਰ 'ਤੇ ਵਿਆਜ। ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਲਈ, ਜ਼ੀਰੋ-ਫੀ ਵਾਤਾਵਰਣ ਦਾ ਮਤਲਬ ਹੋ ਸਕਦਾ ਹੈ ਕਿ ਕਮਾਉਣ ਲਈ ਕੋਈ ਸਿੱਧੀ ਵਪਾਰ ਫੀਸ ਨਹੀਂ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਉੱਚ ਵਾਲੀਊਮ ਵਾਲੇ ਹੁੰਦੇ ਹਨ, ਜੋ ਖਰੀਦੋ ਅਤੇ ਵੇਚੋ ਕੀਮਤ ਵਿਚਕਾਰ ਸਪ੍ਰੈੱਡ ਪਕੜਨ ਵਾਲੀਆਂ ਰਣਨੀਤੀਆਂ ਲਈ ਫਾਇਦੇਮੰਦ ਹੋ ਸਕਦੇ ਹਨ।

"ਜ਼ੀਰੋ-ਫੀ" ਢਾਂਚਿਆਂ ਦੀ ਅਸਲ ਲਾਗਤ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਅਕਸਰ, ਲਾਗਤ ਸਪ੍ਰੈੱਡ ਵਿੱਚ ਜਾਂ ਵਿਤ਼ਕਾਰਣ ਫੀਸਾਂ ਵਿੱਚ ਲੁਕੀ ਹੁੰਦੀ ਹੈ। ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਹਿਸਾਬ ਲਗਾਉਣਾ ਪੈਂਦਾ ਹੈ ਕਿ ਕੀ ਵਾਲੀਊਮ ਅਤੇ ਸਪ੍ਰੈੱਡ ਪਕੜ ਸਪੱਸ਼ਟ ਫੀਸ ਆਮਦਨ ਦੇ ਬਿਨਾਂ ਪੂੰਜੀ ਲਗਾਉਣ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਂਦੀ ਹੈ।

ਹਾਈਬ੍ਰਿਡ ਅਤੇ ਡੈਰੀਵੇਟਿਵ ਐਕਸਚੇਂਜ

ਹਾਈਬ੍ਰਿਡ ਐਕਸਚੇਂਜ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸਪੀਡ ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਸੁਰੱਖਿਆ ਦਾ ਮਿਸ਼ਰਣ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ, ਇਹ ਪਲੇਟਫਾਰਮ ਵਿਲੱਖਣ ਮੌਕੇ ਪੇਸ਼ ਕਰ ਸਕਦੇ ਹਨ। ਉਹ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ ਜਦੋਂ ਕਿ ਇੰਸਟੀਚਿਊਸ਼ਨਲ ਵਪਾਰੀਆਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਵਾਲੀ ਹਾਈ-ਪਰਫਾਰਮੈਂਸ ਆਰਡਰ ਬੁੱਕ ਬਣਾਈ ਰੱਖਦੇ ਹਨ।

ਡੈਰੀਵੇਟਿਵ ਐਕਸਚੇਂਜ, ਜੋ ਫਿਊਚਰਜ਼ ਅਤੇ ਆਪਸ਼ਨ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ, ਨੂੰ ਵਿਸ਼ਾਲ ਲਿਕਵਿਡਿਟੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਪਲੇਟਫਾਰਮ ਵਪਾਰੀਆਂ ਨੂੰ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਰੱਖਣ ਬਿਨਾਂ ਕੀਮਤ ਚਲਣ 'ਤੇ ਸਪੈਕੂਲੇਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਡੈਰੀਵੇਟਿਵ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਇਹਨਾਂ ਲੈਵਰੇਜਡ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ ਕਾਉਂਟਰਪਾਰਟੀ ਦਾ ਕੰਮ ਕਰਦੇ ਹਨ।

ਡੈਰੀਵੇਟਿਵ ਐਕਸਚੇਂਜਾਂ 'ਤੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਉੱਚਾ ਹੈ। ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਲੈਵਰੇਜਡ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵੱਲ ਐਕਸਪੋਜ਼ਰ ਅਤੇ ਤੇਜ਼ ਬਜ਼ਾਰ ਚਲਣ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜੋ ਮਾਸ ਲਿਕਵੀਡੇਸ਼ਨਾਂ ਵਿੱਚ ਬਦਲ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਲੈਵਰੇਜਡ ਵਪਾਰ ਵਾਲੀਊਮ ਤੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀਆਂ ਫੀਸਾਂ ਅਕਸਰ ਸਪਾਟ ਬਜ਼ਾਰਾਂ ਨਾਲੋਂ ਕਾਫ਼ੀ ਉੱਚੀਆਂ ਹੁੰਦੀਆਂ ਹਨ, ਅਣਗੀਨ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਜੋਖਮ ਪ੍ਰੀਮੀਅਮ ਪੇਸ਼ ਕਰਦੀਆਂ ਹਨ।

ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਅਤੇ ਸੁਰੱਖਿਆ ਵਿਚਾਰ

DeFi ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਵਿੱਚ ਭਾਗ ਲੈਣ ਅਤੇ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ ਵਰਤਣ ਵਿੱਚ ਤਕਨੀਕੀ ਵਲਨਰੇਬਿਲਿਟੀਆਂ ਤੋਂ ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਤੱਕ ਜੋਖਮਾਂ ਦੇ ਗੁੰਝਲਦਾਰ ਭੂਵਿਗਿਆਨ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੀ ਪੂੰਜੀ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਮਜ਼ਬੂਤ ਨੁਕਸਾਨ ਘਟਾਉਣ ਵਾਲੀਆਂ ਰਣਨੀਤੀਆਂ ਲਾਗੂ ਕਰਨੀਆਂ ਪੈਂਦੀਆਂ ਹਨ।

ਅਸਥਾਈ ਨੁਕਸਾਨ ਅਤੇ ਵੋਲੈਟੈਲਿਟੀ

ਅਸਥਾਈ ਨੁਕਸਾਨ AMMs ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਮੁੱਖ ਜੋਖਮ ਹੈ। ਇਹ ਤਾਂ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਜਮ੍ਹਾਂ ਕੀਤੇ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਉਹਨਾਂ ਦੀ ਜਮ੍ਹਾਂ ਵੇਲੇ ਵਾਲੀ ਕੀਮਤ ਤੋਂ ਵਿਭਿੰਨ ਹੋ ਜਾਂਦੀ ਹੈ। AMMs ਵੱਲੋਂ ਲਿਕਵਿਡਿਟੀ ਬਣਾਈ ਰੱਖਣ ਲਈ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਗਣਿਤੀਯ ਫਾਰਮੂਲੇ ਕਾਰਨ, ਪ੍ਰਦਾਤਾ ਘੱਟ ਮੁੱਲ ਵਾਲੇ ਅਸੈੱਟ ਦੀ ਵੱਧ ਮਾਤਰਾ ਅਤੇ ਵੱਧ ਮੁੱਲ ਵਾਲੇ ਦੀ ਘੱਟ ਮਾਤਰਾ ਨਾਲ ਰਹਿ ਜਾਂਦਾ ਹੈ।

ਨੁਕਸਾਨ ਨੂੰ "ਅਸਥਾਈ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ ਕਿਉਂਕਿ ਜੇ ਕੀਮਤਾਂ ਆਪਣੀ ਅਸਲ ਅਵਸਥਾ ਵਾਪਸ ਆ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਨੁਕਸਾਨ ਗਾਇਬ ਹੋ ਜਾਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਜੇ ਪ੍ਰਦਾਤਾ ਕੀਮਤਾਂ ਵਿਭਿੰਨ ਹੋਣ ਦੌਰਾਨ ਆਪਣੀ ਲਿਕਵਿਡਿਟੀ ਨਿਕਾਲ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਨੁਕਸਾਨ ਸਥਾਈ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਸ ਨੂੰ ਘਟਾਉਣ ਲਈ, ਪ੍ਰਦਾਤਾ ਅਕਸਰ ਉੱਚ ਸਹਿਯੋਗ ਵਾਲੇ ਜੋੜੇ ਚੁਣਦੇ ਹਨ (ਜਿਵੇਂ ਦੋ ਸਟੇਬਲਕਾਇਨ) ਜਾਂ ਹੈੱਜਿੰਗ ਰਣਨੀਤੀਆਂ ਵਰਤਦੇ ਹਨ।

ਗ੍ਰਿਡ ਵਪਾਰ ਇਸ ਕਿਸਮ ਦੀ ਵੋਲੈਟੈਲਿਟੀ ਵਿਰੁੱਧ ਫੰਕਸ਼ਨਲ ਹੈੱਜ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਰੇਂਜ ਵਿੱਚ ਘੱਟ ਖਰੀਦੋ ਅਤੇ ਉੱਚ ਵੇਚੋ ਕੇ, ਰਣਨੀਤੀ ਕਰਵ 'ਤੇ ਲਾਹੇ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਿਆਉਂਦੀ ਹੈ, ਅਸਲ ਵਿੱਚ ਉਹ ਲਾਭ ਲੌਕ ਕਰਦੀ ਹੈ ਜੋ ਨਿਸਕਰਮ ਪੂਲ ਵਿੱਚ ਅਸਥਾਈ ਨੁਕਸਾਨ ਕਾਰਨ ਗੁਆਚ ਸਕਦੇ ਹਨ।

ਪਲੇਟਫਾਰਮ ਸੁਰੱਖਿਆ ਅਤੇ ਕਸਟਡੀ

ਪਲੇਟਫਾਰਮ ਦੀ ਸੁਰੱਖਿਆ ਖ਼ੁਦ ਮੁੱਖ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਯੂਜ਼ਰ ਫੰਡਾਂ ਨੂੰ ਕਸਟੋਡੀਅਲ ਵਾਲਟਾਂ ਵਿੱਚ ਰੱਖਦੇ ਹਨ। ਜੇ ਐਕਸਚੇਂਜ ਹੈਕ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਯੂਜ਼ਰ ਫੰਡ ਜੋਖਮ ਵਿੱਚ ਹੁੰਦੇ ਹਨ। ਇਸ ਨੂੰ ਘਟਾਉਣ ਲਈ, ਟਾਪ-ਟੀਅਰ ਪਲੇਟਫਾਰਮ ਕੋਲਡ ਸਟੋਰੇਜ ਵਰਤਦੇ ਹਨ, ਜਿੱਥੇ ਜ਼ਿਆਦਾਤਰ ਅਸੈੱਟ ਆਫ਼ਲਾਈਨ ਹਾਰਡਵੇਅਰ ਵਾਲਟਾਂ ਵਿੱਚ ਰੱਖੇ ਜਾਂਦੇ ਹਨ, ਇੰਟਰਨੈੱਟ-ਅਧਾਰਿਤ ਹਮਲਿਆਂ ਤੋਂ ਅਣਪਹੁੰਚ।

ਟੂ-ਫੈਕਟਰ ਆਥੈਂਟੀਕੇਸ਼ਨ (2FA) ਇੱਕ ਮੁੱਖ ਯੂਜ਼ਰ-ਸਾਈਡ ਸੁਰੱਖਿਆ ਉਪਾਅ ਹੈ। ਇਹ ਵਿਤ਼ਕਾਰਣ ਨੂੰ ਅਧਿਕਾਰ ਦੇਣ ਲਈ ਦੂਜੀ ਵੈਰੀਫਿਕੇਸ਼ਨ ਰੂਪ ਦੀ ਲੋੜ ਕਰਦਾ ਹੈ, ਜਿਵੇਂ ਮੋਬਾਈਲ ਐਪ ਤੋਂ ਕੋਡ। ਇਹ ਪਾਸਵਰਡ ਹੈਕ ਹੋਣ 'ਤੇ ਵੀ ਅਣਅਧਿਕਾਰਤ ਪਹੁੰਚ ਨੂੰ ਰੋਕਦਾ ਹੈ।

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰੋਟੋਕੋਲਾਂ ਵਿੱਚ, ਸੁਰੱਖਿਆ ਆਡਿਟ ਕੋਲਡ ਸਟੋਰੇਜ ਵਰਗੇ ਹਨ। ਭਰੋਸੇਯੋਗ ਪ੍ਰੋਟੋਕੋਲ ਤੀਸਰੇ ਪਾਰਟੀ ਸੁਰੱਖਿਆ ਫਰਮਾਂ ਵੱਲੋਂ ਸਖ਼ਤ ਕੋਡ ਰਿਵਿਊਜ਼ ਨਾਲ ਲੰਘਦੇ ਹਨ ਵਲਨਰੇਬਿਲਿਟੀਆਂ ਨੂੰ ਪਛਾਣਨ ਲਈ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਉਹਨਾਂ ਨਾਲ ਜੁੜਨ ਵਾਲਾ ਕੋਈ ਵੀ ਪ੍ਰੋਟੋਕੋਲ ਆਡਿਟ ਹੋਇਆ ਹੈ ਅਤੇ ਬਗ ਬਾਊਂਟੀ ਪ੍ਰੋਗਰਾਮ ਚਲਾ ਰਿਹਾ ਹੈ ਤਾਂ ਜੋ ਵ੍ਹਾਈਟ-ਹੈੱਟ ਹੈਕਰਾਂ ਨੂੰ ਮੁੱਦੇ ਰਿਪੋਰਟ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕੀਤਾ ਜਾਵੇ ਨਾ ਕਿ ਸ਼ੋਸ਼ਣ ਕੀਤਾ ਜਾਵੇ।

ਨਿਯਮਨ ਅਤੇ ਅਨੁਸਰਣ ਜੋਖਮ

ਕ੍ਰਿਪਟੋ ਲਈ ਨਿਯਮਨ ਵਾਤਾਵਰਣ ਲਗਾਤਾਰ ਬਦਲ ਰਿਹਾ ਹੈ। ਅੱਜ ਅਨੁਸਰਣ ਵਾਲੇ ਪਲੇਟਫਾਰਮ ਉਗਲੇ ਦਿਨ ਨਵੇਂ ਨਿਯਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਲੈਂਡਿੰਗ ਅਤੇ ਸੇਵਿੰਗਜ਼ ਉਤਪਾਦਾਂ ਲਈ ਖਾਸ ਤੌਰ 'ਤੇ ਪ੍ਰਸੰਗਿਕ ਹੈ, ਜੋ ਅਕਸਰ ਵਿੱਤੀ ਨਿਯਮਕਾਂ ਤੋਂ ਜਾਂਚ ਖਾਂਦੇ ਹਨ।

ਯੂਜ਼ਰਾਂ ਨੂੰ ਪਲੇਟਫਾਰਮ ਜਿਸ ਇਲਾਕੇ ਵਿੱਚ ਕੰਮ ਕਰਦਾ ਹੈ ਉਸ ਬਾਰੇ ਅਗਿਆਨ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਨਿਯਮਿਤ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਸਖ਼ਤ ਪਛਾਣ ਜਾਂਚ (KYC) ਪ੍ਰਕਿਰਿਆਵਾਂ ਹੁੰਦੀਆਂ ਹਨ ਪਰ ਵੱਧ ਕਾਨੂੰਨੀ ਸੁਰੱਖਿਆ ਪੇਸ਼ ਕਰਦੀਆਂ ਹਨ। ਅਨਿਯਮਿਤ ਜਾਂ ਅਗਿਆਤ ਪਲੇਟਫਾਰਮ ਵੱਧ ਗੋਪਨੀਅਤਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਪਰ ਵਿਵਾਦ ਜਾਂ ਬੰਦ ਹੋਣ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਥੋੜ੍ਹੀ ਰਾਹਤ।

ਅਨੁਸਰਣ ਟੈਕਸੇਸ਼ਨ ਨੂੰ ਵੀ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਇਲਾਕਿਆਂ ਵਿੱਚ, ਹਰ ਸਵੈਪ, ਵਪਾਰ ਜਾਂ ਵਿਆਜ ਅਦਾਇਗੀ ਟੈਕਸੇਬਲ ਘਟਨਾ ਹੈ। ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੇ ਲੈਣਦਾਰਾਂ ਦੇ ਵੇਰਵੇ ਰਿਕਾਰਡ ਰੱਖਣੇ ਪੈਂਦੇ ਹਨ ਤਾਂ ਜੋ ਉਹ ਆਪਣੀ ਆਮਦਨ ਨੂੰ ਸਹੀ ਰਿਪੋਰਟ ਕਰ ਸਕਣ ਅਤੇ ਜੁਰਮਾਨਿਆਂ ਤੋਂ ਬਚਣ। ਬਹੁਤ ਸਾਰੇ ਪਲੇਟਫਾਰਮ ਹੁਣ ਇਸ ਅਨੁਸਰਣ ਬੋਝ ਨੂੰ ਸਹਾਇਤਾ ਲਈ ਟੈਕਸ ਰਿਪੋਰਟਿੰਗ ਟੂਲ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

| ਜੋਖਮ ਦੀ ਕਿਸਮ | ਵਰਣਨ | ਨੁਕਸਾਨ ਘਟਾਉਣ ਦੀ ਰਣਨੀਤੀ |

|---|---|---|

| ਅਸਥਾਈ ਨੁਕਸਾਨ | ਅਸੈੱਟ ਵਿਭਿੰਨਤਾ ਕਾਰਨ ਮੁੱਲ ਘਟਣਾ | ਸਹਿਯੋਗੀ ਜੋੜੇ ਵਪਾਰ ਕਰੋ ਜਾਂ ਗ੍ਰਿਡ ਵਪਾਰ ਵਰਤੋ |

| ਪਲੇਟਫਾਰਮ ਹੈਕ | ਸੁਰੱਖਿਆ ਭੰਗ ਕਾਰਨ ਫੰਡਾਂ ਦਾ ਨੁਕਸਾਨ | ਕੋਲਡ ਸਟੋਰੇਜ, 2FA ਅਤੇ ਹਾਰਡਵੇਅਰ ਵਾਲਟ ਵਰਤੋ |

| ਲਿਕਵੀਡੇਸ਼ਨ | ਕੀਮਤ ਘਟਣ ਕਾਰਨ ਕੋਲੈਟਰਲ ਵੇਚਿਆ ਜਾਣਾ | ਸੰਜਮ LTV ਰੇਸ਼ੋ ਬਣਾਈ ਰੱਖੋ |

ਪੇਮੈਂਟ ਤਰੀਕਿਆਂ ਅਤੇ ਪਹੁੰਚ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਕੰਮ ਕਰਨ ਲਈ, ਉਹਨਾਂ ਨੂੰ ਆਪਣੀ ਪੂੰਜੀ ਲਈ ਕੁਸ਼ਲ ਓਨ-ਰੈਂਪ ਅਤੇ ਆਫ਼-ਰੈਂਪ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਪਲੇਟਫਾਰਮ ਦੀ ਪਹੁੰਚ ਅਤੇ ਸਮਰਥਿਤ ਪੇਮੈਂਟ ਤਰੀਕਿਆਂ ਦੀ ਵਿਭਿੰਨਤਾ ਕੁੱਲ ਯੂਜ਼ਰ ਅਨੁਭਵ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦੀ ਹੈ।

ਫੰਡਿੰਗ ਅਤੇ ਵਿਤ਼ਕਾਰਣ ਵਿਕਲਪ

ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਫਿਆਟ ਕਰੰਸੀ ਨੂੰ ਅੰਦਰ ਅਤੇ ਬਾਹਰ ਲੈ ਜਾਣ ਦੀ ਸਮਰੱਥਾ ਅਕਸਰ ਪਹਿਲੀ ਰੁਕਾਵਟ ਹੁੰਦੀ ਹੈ। ਟਾਪ ਐਕਸਚੇਂਜ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ, ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਅਤੇ PayPal ਵਰਗੇ ਡਿਜੀਟਲ ਵਾਲਟਸ ਸਮੇਤ ਵਿਆਪਕ ਪੇਮੈਂਟ ਤਰੀਕਿਆਂ ਨੂੰ ਸਮਰਥਨ ਦਿੰਦੇ ਹਨ। ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਵੱਡੀਆਂ ਰਕਮਾਂ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਸਭ ਤੋਂ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਹੁੰਦੇ ਹਨ, ਹਾਲਾਂਕਿ ਉਹ ਕਈ ਦਿਨ ਲੈ ਸਕਦੇ ਹਨ ਨਿਪਟਾਰੇ ਲਈ।

ਕ੍ਰੈਡਿਟ ਅਤੇ ਡੈਬਿਟ ਕਾਰਡ ਤੁਰੰਤ ਨਿਪਟਾਰਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਪਰ ਆਮ ਤੌਰ 'ਤੇ ਉੱਚ ਪ੍ਰੋਸੈਸਿੰਗ ਫੀਸ ਨਾਲ ਆਉਂਦੇ ਹਨ। ਇਹ ਫੀਸਾਂ ਲਿਕਵਿਡਿਡਿਟੀ ਪ੍ਰਦਾਨ ਰਣਨੀਤੀ ਦੇ ਸੰਭਾਵੀ ਯੀਲਡ ਨੂੰ ਸਿੱਧਾ ਖਾਧੀਆਂ ਹਨ। ਇਸ ਲਈ, ਪ੍ਰਦਾਤਾ ਅਕਸਰ ਬੈਂਕ ਵਾਇਰ ਜਾਂ P2P ਮਾਰਕੀਟਪਲੇਸ ਪਸੰਦ ਕਰਦੇ ਹਨ ਜਿੱਥੇ ਉਹ ਹੋਰ ਯੂਜ਼ਰਾਂ ਨਾਲ ਸਿੱਧੇ ਦਰਾਂ ਬਾਰੇ ਮੁਲਾਕਾਤ ਕਰ ਸਕਦੇ ਹਨ।

ਵਿਤ਼ਕਾਰਣ ਸੀਮਾਵਾਂ ਹੋਰ ਕਾਰਕ ਹਨ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਰੋਜ਼ਾਨਾ ਜਾਂ ਮਹੀਨਾਵਾਰ ਸੀਮਾਵਾਂ ਲਗਾਉਂਦੇ ਹਨ ਕਿ ਕਿੰਨੀ ਪੂੰਜੀ ਹਟਾਈ ਜਾ ਸਕਦੀ ਹੈ। ਵੱਡੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ, ਇਹ ਸੀਮਾਵਾਂ ਪਾਬੰਦੀ ਵਾਲੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਪੂੰਜੀ ਨੂੰ ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਅਕਾਊਂਟ ਟੀਅਰਾਂ ਅਤੇ ਵਿਤ਼ਕਾਰਣ ਨੀਤੀਆਂ ਨੂੰ ਜਾਂਚਣਾ ਜ਼ਰੂਰੀ ਹੈ ਤਾਂ ਜੋ ਲਿਕਵਿਡਿਟੀ ਟ੍ਰੈਪਸ ਤੋਂ ਬਚਿਆ ਜਾਵੇ ਜਿੱਥੇ ਫੰਡ ਪਹੁੰਚਯੋਗ ਹਨ ਪਰ ਵਿਤ਼ਕਾਰਣਯੋਗ ਨਹੀਂ।

ਗਲੋਬਲ ਪਹੁੰਚ ਅਤੇ ਪਾਬੰਦੀਆਂ

ਕ੍ਰਿਪਟੋ ਗਲੋਬਲ ਬਜ਼ਾਰ ਹੈ, ਪਰ ਪਹੁੰਚ ਏਕਸਾਰ ਨਹੀਂ ਹੈ। ਸਥਾਨਕ ਨਿਯਮ ਅਕਸਰ ਖਾਸ ਦੇਸ਼ਾਂ ਵਿੱਚ ਖਾਸ ਸੇਵਾਵਾਂ ਨੂੰ ਪਾਬੰਦ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਣ ਵਜੋਂ, ਡੈਰੀਵੇਟਿਵ ਵਪਾਰ ਜਾਂ ਉੱਚ-ਯੀਲਡ ਲੈਂਡਿੰਗ ਉਤਪਾਦ ਸਖ਼ਤ ਵਿੱਤੀ ਨਿਯੰਤਰਣ ਵਾਲੇ ਇਲਾਕਿਆਂ ਵਿੱਚ ਪਾਬੰਦ ਹੋ ਸਕਦੇ ਹਨ।

ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਇਹਨਾਂ ਕਾਨੂੰਨਾਂ ਦੇ ਅਨੁਸਰਣ ਲਈ ਗੀਓ-ਬਲਾਕਿੰਗ ਵਰਤਦੇ ਹਨ। ਯੂਨਾਈਟਿਡ ਸਟੇਟਸ ਵਿੱਚ ਯੂਜ਼ਰ ਨੂੰ ਏਸ਼ੀਆ ਵਿੱਚ ਯੂਜ਼ਰ ਨਾਲੋਂ ਵੱਖਰਾ ਇੰਟਰਫੇਸ ਅਤੇ ਫੀਚਰ ਸੈੱਟ ਦਿਖਾਈ ਦੇ ਸਕਦਾ ਹੈ। ਇਹਨਾਂ ਪਾਬੰਦੀਆਂ ਨੂੰ ਬਾਈਪਾਸ ਕਰਨ ਲਈ VPN ਵਰਤਣਾ ਪਲੇਟਫਾਰਮ ਦੀ ਸੇਵਾ ਸ਼ਰਤਾਂ ਦੀ ਉਲੰਘਣਾ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਅਕਾਊਂਟ ਫ੍ਰੀਜ਼ ਹੋਣ ਵੱਲ ਲੈ ਜਾ ਸਕਦਾ ਹੈ।

ਭਾਸ਼ਾ ਸਮਰਥਨ ਅਤੇ ਸਥਾਨਕ ਗਾਹਕ ਸੇਵਾ ਵੀ ਪਲੇਟਫਾਰਮ ਦੀ ਪਹੁੰਚ ਦੇ ਸੰਕੇਤਕਾਰ ਹਨ। ਬੈਸਟ ਪਲੇਟਫਾਰਮ ਬਹੁ-ਭਾਸ਼ਾਈ ਸਮਰਥਨ ਅਤੇ ਇੰਟਰਫੇਸ ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਯੂਜ਼ਰ ਆਪਣੀ ਮਾਤ੍ਰੀ ਭਾਸ਼ਾ ਵਿੱਚ ਗੁੰਝਲਦਾਰ ਵਿੱਤੀ ਸ਼ਬਦਾਵਲੀ ਨੈਵੀਗੇਟ ਕਰ ਸਕਣ। ਇਹ ਪਲੇਟਫਾਰਮ ਯੰਤਰਾਂ ਨੂੰ ਗਲਤ ਸਮਝਣ ਕਾਰਨ ਹੋਣ ਵਾਲੀਆਂ ਗਲਤੀਆਂ ਦਾ ਜੋਖਮ ਘਟਾਉਂਦਾ ਹੈ।

ਨਿਗਮਨ

DeFi ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਦੇ ਯੰਤਰ ਪੂੰਜੀ ਪੈਦਾਵਾਰ ਅਤੇ ਬਜ਼ਾਰ ਭਾਗੀਦਾਰੀ ਲਈ ਵਿਭਿੰਨ ਮੌਕੇ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਸਟੇਬਲਕਾਇਨ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟਸ ਦੀ ਸਾਧਾਰਣਤਾ ਤੋਂ ਲੈ ਕੇ ਅਲਗੋਰਿਦਮਿਕ ਗ੍ਰਿਡ ਵਪਾਰ ਦੀ ਗੁੰਝਲ ਤੱਕ, ਹਰ ਜੋਖਮ ਭੁਖ ਨੂੰ ਢੁਕਵੀਂ ਰਣਨੀਤੀ ਉਪਲਬਧ ਹੈ। ਅਧਾਰਭੂਤ ਯੰਤਰਾਂ ਨੂੰ ਸਮਝਣਾ—ਸਵੈਪ ਕਿਵੇਂ ਰੂਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਯੀਲਡ ਕਿਵੇਂ ਪੈਦਾ ਹੁੰਦੀ ਹੈ, ਅਤੇ ਫੀਸਾਂ ਕਿਵੇਂ ਵੰਡੀਆਂ ਜਾਂਦੀਆਂ ਹਨ—ਸਫਲ ਸ਼ਮੂਲੀਅਤ ਦਾ ਪਹਿਲਾ ਕਦਮ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਹ ਮੌਕੇ ਆਪਣੇ ਜੋਖਮਾਂ ਤੋਂ ਅਗਲੇ ਨਹੀਂ ਹਨ। ਵੋਲੈਟੈਲਿਟੀ, ਅਸਥਾਈ ਨੁਕਸਾਨ ਅਤੇ ਪਲੇਟਫਾਰਮ ਸੁਰੱਖਿਆ ਨਿਰੰਤਰ ਚੁਣੌਤੀਆਂ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਸਾਵਧਾਨੀ ਅਤੇ ਅਨੁਸ਼ਾਸਿਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦੀ ਲੋੜ ਹੈ। ਨਿਸਕਰਮ ਹੋਲਡਰ ਤੋਂ ਸਰਗਰਮ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਵੱਲ ਤਬਦੀਲੀ ਮਾਈਂਡਸੈੱਟ ਵਿੱਚ ਬਦਲਾਅ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ, ਯੀਲਡ ਦੀ ਖੋਜ ਨਾਲੋਂ ਪੂੰਜੀ ਸੰਭਾਲ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀ ਹੈ। ਮਜ਼ਬੂਤ ਪਲੇਟਫਾਰਮ ਵਰਤ ਕੇ, ਗ੍ਰਿਡ ਵਪਾਰ ਵਰਗੀਆਂ ਆਟੋਮੇਟਿਕ ਰਣਨੀਤੀਆਂ ਵਰਤ ਕੇ, ਅਤੇ ਸਖ਼ਤ ਸੁਰੱਖਿਆ ਪ੍ਰੋਟੋਕੋਲ ਬਣਾਈ ਰੱਖ ਕੇ, ਭਾਗੀਦਾਰ ਇਸ ਗਤਿਸ਼ੀਲ ਭੂਵਿਗਿਆਨ ਨੂੰ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ।

ਸੱਚੀ ਲਿਕਵਿਡਿਟੀ ਸਿਰਫ਼ ਵਾਲੀਊਮ ਬਾਰੇ ਨਹੀਂ, ਸਗੋਂ ਤੁਹਾਡੀ ਰਣਨੀਤੀ ਦੀ ਬਜ਼ਾਰ ਵੋਲੈਟੈਲਿਟੀ ਵਿਰੁੱਧ ਲਚਕੀਲਤਾ ਬਾਰੇ ਹੈ।