ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਵਿਚਾਰਾਂ ਨੂੰ ਸਮਝਣ ਤੋਂ ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਸਕਰਿਆ ਤੌਰ 'ਤੇ ਹਿੱਸਾ ਲੈਣ ਵੱਲ ਰੁਣਨੀ ਲਈ ਕਿਸੇ ਵੀ ਨਿਵੇਸ਼ਕ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਹੈ। ਜਦੋਂ ਕਿ ਡਿਜੀਟਲ ਐਸੈੱਟਸ ਨੂੰ ਰੱਖਣਾ ਬਹੁਤ ਸਾਰਿਆਂ ਲਈ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਮੁੱਖ ਰਣਨੀਤੀ ਰਿਹਾ ਹੈ, ਬਲਾਕਚੇਨ ਤਕਨੀਕ ਦੀ ਪੱਕੀਭਾਵਨਾ ਹੁਣ ਪੂੰਜੀ ਦੀ ਵਰਤੋਂ ਲਈ ਸਿੱਧੇ ਰਾਹ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। self-custodial ਵਾਲਟਸ ਵਿੱਚ ਸਿੱਧੇ staking ਅਤੇ decentralized finance ਪ੍ਰੋਟੋਕੋਲਾਂ ਦਾ ਏਕੀਕਰਨ ਥਿਊਰੀਕਲ ਗਿਆਨ ਅਤੇ ਵਿਹਾਰਕ ਲਾਗੂ ਕਰਨ ਵਿਚਕਾਰ ਦੇ ਅੰਤਰ ਨੂੰ ਪੁਲ ਕਰ ਗਿਆ ਹੈ। ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਵਧੇਰੇ ਅਡਵਾਂਸਡ ਵਿੱਤੀ ਟੂਲਾਂ ਤੱਕ ਪਹੁੰਚਣ ਲਈ ਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿਚੋਲਿਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ।

ਐਸੈੱਟਸ ਨੂੰ ਖਾਲੀ ਛੱਡਣ ਦੀ ਬਜਾਏ, ਵਿਅਕਤੀ ਹੁਣ ਅਜਿਹੇ ਨੈੱਟਵਰਕਾਂ ਨਾਲ ਸ਼ਾਮਲ ਹੋ ਸਕਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਕੰਮ ਕਰਨ ਲਈ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਹਿੱਸੇਦਾਰੀ ਬਲਾਕਚੇਨ ਦੀ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਨੂੰ ਚਲਾਉਂਦੀ ਹੈ ਜਾਂ ਵਿੱਤੀ ਬਜ਼ਾਰਾਂ ਲਈ ਜ਼ਰੂਰੀ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਨਤੀਜਾ ਪੈਸਿਵ ਘਟਾਉਣ ਤੋਂ ਐਕਟਿਵ ਨੈੱਟਵਰਕ ਸ਼ਾਮਲਗੀ ਵੱਲ ਇੱਕ ਬਦਲਾਅ ਹੈ। ਇਹ ਵਿਕਾਸ ਐਸੈੱਟ ਮਾਲਕ ਦੇ ਹੱਥਾਂ ਵਿੱਚ ਸਿੱਧੀ ਜ਼ਿੰਮੇਵਾਰੀ ਅਤੇ ਇਨਾਮ ਪਾ ਦਿੰਦਾ ਹੈ। ਇਹ ਵਾਲਟ ਨੂੰ ਇੱਕ ਸਾਧਾਰਨ ਸਟੋਰੇਜ ਡਿਵਾਈਸ ਤੋਂ ਡਿਜੀਟਲ ਵਿੱਤ ਦੇ ਕੰਟਰੋਲ ਸੈਂਟਰ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ।

Decentralized Finance ਦੀ ਬੁਨਿਆਦ

Decentralized Finance, ਜਿਸ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ DeFi ਕਿਹਾ ਜਾਂਦਾ ਹੈ, permissionless ਨੈੱਟਵਰਕਾਂ 'ਤੇ ਕੰਮ ਕਰਨ ਵਾਲੇ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਦਾ ਸੰਗ੍ਰਹਿ ਹੈ। ਰਵਾਇਤੀ ਵਿੱਤ ਵਾਂਗ, ਜੋ ਬੈਂਕਾਂ ਅਤੇ ਬ੍ਰੋਕਰੇਜਿਜ਼ 'ਤੇ ਗੇਟਕੀਪਰ ਵਜੋਂ ਨਿਰਭਰ ਕਰਦਾ ਹੈ, DeFi ਇਨ੍ਹਾਂ ਕਾਰਵਾਈਆਂ ਨੂੰ ਆਟੋਮੇਟ ਕਰਨ ਲਈ ਸੌਫਟਵੇਅਰ ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ। ਮੁੱਖ ਉਦੇਸ਼ ਲੌਨ, ਲੈਣ-ਦੇਣ ਅਤੇ ਟਰੇਡਿੰਗ ਵਰਗੀਆਂ ਪੁਰਾਣੀਆਂ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਨੂੰ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਦੀ ਲੋੜ ਬਿਨਾਂ ਮੁੜ ਬਣਾਉਣ ਅਤੇ ਸੁਧਾਰਨਾ ਹੈ।

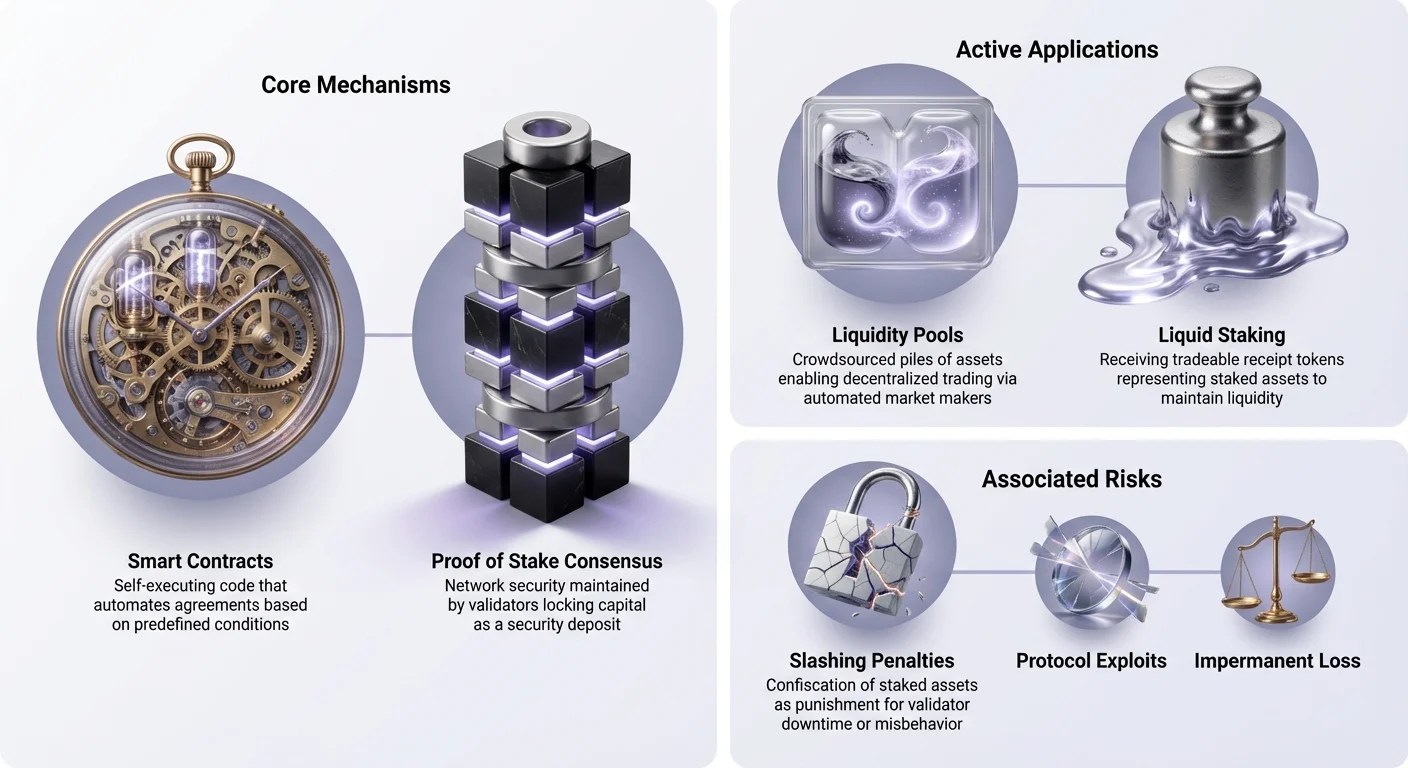

Smart Contract ਆਟੋਮੇਸ਼ਨ

ਇਨ੍ਹਾਂ ਵਿੱਤੀ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲਾ ਇੰਜਣ smart contract ਹੈ। ਇਹ ਆਪਣੇ ਆਪ ਚੱਲਣ ਵਾਲੇ ਕਾਂਟ੍ਰੈਕਟ ਹਨ ਜਿੱਥੇ ਸਮਝੌਤੇ ਦੀਆਂ ਸ਼ਰਤਾਂ ਸਿੱਧੇ ਕੋਡ ਦੀਆਂ ਲਾਈਨਾਂ ਵਿੱਚ ਲਿਖੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਜਦੋਂ ਇੱਕ ਉਪਭੋਗਤਾ DeFi ਪ੍ਰੋਟੋਕੋਲ ਨਾਲ ਅੰਬਕਾਰ ਕਰਦਾ ਹੈ, ਉਹ ਬੈਂਕ ਮੈਨੇਜਰ ਜਾਂ ਕਾਰਪੋਰੇਟ ਪਾਲਿਸੀ 'ਤੇ ਭਰੋਸਾ ਨਹੀਂ ਕਰ ਰਿਹਾ। ਉਹ ਇੱਕ ਨਿਰਧਾਰਿਤ ਪ੍ਰੋਗਰਾਮ ਨਾਲ ਅੰਬਕਾਰ ਕਰ ਰਿਹਾ ਹੈ ਜੋ ਬਿਲਕੁਲ ਉਸ ਤਰ੍ਹਾਂ ਚੱਲਦਾ ਹੈ ਜਿਵੇਂ ਡਿਜ਼ਾਈਨ ਕੀਤਾ ਗਿਆ ਹੈ।

ਇਹ ਆਟੋਮੇਸ਼ਨ ਸਮੀਕਰਨ ਤੋਂ ਮਨੁੱਖੀ ਗਲਤੀ ਅਤੇ ਪੱਖਪਾਤ ਨੂੰ ਹਟਾ ਦਿੰਦੀ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਇੱਕ ਲੈਣ-ਦੇਣ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ, ਸੂਦ ਦਰਾਂ ਅਕਸਰ ਸਪਲਾਈ ਅਤੇ ਮੰਗ ਅਧਾਰਤ ਐਲਗੋਰਿਦਮਕ ਤੌਰ 'ਤੇ ਨਿਰਧਾਰਿਤ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਜੇਕਰ ਬਹੁਤ ਸਾਰੇ ਉਪਭੋਗਤਾ ਇੱਕ ਐਸੈੱਟ ਸਪਲਾਈ ਕਰਦੇ ਹਨ ਪਰ ਘੱਟ ਲੈਂਦੇ ਹਨ, ਤਾਂ ਸੂਦ ਦਰ ਘਟ ਜਾਂਦੀ ਹੈ ਲੈਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ। ਉਲਟ, ਜੇਕਰ ਮੰਗ ਵੱਧ ਹੈ, ਤਾਂ ਦਰਾਂ ਵਧ ਜਾਂਦੀਆਂ ਹਨ ਇਸ ਲਈ ਵਧੇਰੇ ਲੈਣਦਾਰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ। ਇਹ ਡਾਇਨਾਮਿਕ ਅਡਜਸਟਮੈਂਟ ਬਲਾਕਚੇਨ 'ਤੇ ਤੁਰੰਤ ਅਤੇ ਪਾਰਦਰਸ਼ੀ ਤਰੀਕੇ ਨਾਲ ਹੁੰਦੀ ਹੈ।

Permissionless ਲੈਣ-ਦੇਣ ਪ੍ਰਣਾਲੀਆਂ

ਇਸ ਬੁਨਿਆਦ ਵਿੱਚ ਸਭ ਤੋਂ ਪ੍ਰਮੁਖ ਵਰਤੋਂ ਦੇ ਮਾਮਲਿਆਂ ਵਿੱਚੋਂ ਇੱਕ decentralized ਲੈਣ-ਦੇਣ ਹੈ। ਇਸ ਪ੍ਰਣਾਲੀ ਵਿੱਚ, ਉਪਭੋਗਤਾ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਨੂੰ smart contract ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ। ਇਹ ਐਸੈੱਟਸ ਹੋਰ ਉਪਭੋਗਤਾਵਾਂ ਲਈ ਲੈਣ ਲਈ ਉਪਲਬਧ ਹੋ ਜਾਂਦੇ ਹਨ। ਇੱਥੇ ਵਿਸ਼ੇਸ਼ ਲਾਭ ਕ੍ਰੈਡਿਟ ਚੈੱਕਾਂ ਅਤੇ ਭੂਗੋਲਿਕ ਰੁਕਾਵਟਾਂ ਦਾ ਖਾਤਮਾ ਹੈ। ਇੰਟਰਨੈੱਟ ਕਨੈਕਸ਼ਨ ਅਤੇ ਵਾਲਟ ਵਾਲੇ ਕੋਈ ਵੀ ਵਿਅਕਤੀ ਲੈਣਦਾਰ ਜਾਂ ਲੈਣ ਵਾਲੇ ਵਜੋਂ ਹਿੱਸਾ ਲੈ ਸਕਦਾ ਹੈ।

ਮਨੁੱਖੀ ਨਿਗਰਾਨੀ ਬਿਨਾਂ ਜੋਖਮ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ, ਇਹ ਲੋਨ ਆਮ ਤੌਰ 'ਤੇ ਓਵਰ-ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਹੁੰਦੇ ਹਨ। ਇਸ ਦਾ ਅਰਥ ਹੈ ਕਿ ਲੈਣ ਵਾਲੇ ਨੂੰ ਉਹਨਾਂ ਨੂੰ ਨਿਕਾਲਣ ਤੋਂ ਵੱਧ ਮੁੱਲ ਜਮ੍ਹਾਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਜੇਕਰ ਕੋਲੈਟਰਲ ਦਾ ਮੁੱਲ ਇੱਕ ਨਿਰਧਾਰਿਤ ਥ੍ਰੈਸ਼ਹੋਲਡ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦਾ ਹੈ, ਤਾਂ smart contract ਆਪਣੇ ਆਪ ਐਸੈੱਟ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰਦਾ ਹੈ ਲੋਨ ਨੂੰ ਭਰਪਾਈ ਕਰਨ ਲਈ। ਇਹ ਡੈਬਟ ਕੋਲੈਕਟਰਾਂ ਜਾਂ ਕਾਨੂੰਨੀ ਦਖਲ ਦੀ ਲੋੜ ਬਿਨਾਂ ਲੈਣਦਾਰ ਦੀ ਪੂੰਜੀ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ।

ਸਹਿਮਤੀ ਅਤੇ Staking ਦੀਆਂ ਯਾਂਤਰਿਕਤਾਵਾਂ

ਜਦੋਂ ਕਿ DeFi ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਨੂੰ ਦੁਹਰਾਉਂਦੀ ਹੈ, staking ਬਲਾਕਚੇਨ ਦੇ ਕੰਮ ਨੂੰ ਮੁੱਢਲੀ ਹੈ। ਇਹ Proof of Stake ਨੈੱਟਵਰਕਾਂ ਦੁਆਰਾ ਸੁਰੱਖਿਆ ਅਤੇ ਸਹਿਮਤੀ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਵਾਲੀ ਪ੍ਰਕਿਰਿਆ ਹੈ। Staking ਨੂੰ ਅਕਸਰ ਹਾਈ-ਯੀਲਡ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ ਨਾਲ ਤੁਲਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਪਰ ਬੁਨਿਆਦੀ ਯਾਂਤਰਿਕਤਾਵਾਂ ਬਹੁਤ ਵੱਖਰੀਆਂ ਹਨ। ਇਹ ਨੈੱਟਵਰਕ ਦੇ ਸਹਿਮਤੀ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਸਕਰਿਆ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦੀ ਹੈ ਨਾ ਕਿ ਸਿਰਫ਼ ਬੈਂਕ ਨੂੰ ਪੈਸੇ ਲੈਣ ਦੇਣਾ।

Proof of Stake ਮੁੱਢਲੇ ਸਿਧਾਂਤ

Proof of Stake (PoS) ਬਿਟਕਾਇਨ ਵੱਲੋਂ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਊਰਜਾ-ਭੋਜਨ ਵਾਲੇ Proof of Work ਤੰਤਰ ਲਈ ਵਿਕਲਪ ਵਜੋਂ ਉਭਰਿਆ। ਇੱਕ PoS ਪ੍ਰਣਾਲੀ ਵਿੱਚ, ਨੈੱਟਵਰਕ ਵੈਲੀਡੇਟਰ ਨਵੇਂ ਬਲਾਕ ਬਣਾਉਣ ਅਤੇ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਚੁਣੇ ਜਾਂਦੇ ਹਨ ਉਹਨਾਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਮਾਤਰਾ ਅਧਾਰਤ ਜੋ ਉਹਨਾਂ ਨੇ ਨੈੱਟਵਰਕ ਵਿੱਚ "staked" ਜਾਂ ਲੌਕ ਕੀਤੀ ਹੈ। ਇਹ staked ਪੂੰਜੀ ਸੁਰੱਖਿਆ ਜਮ੍ਹਾਂ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਵੈਲੀਡੇਟਰਾਂ ਕੋਲ ਨਿਯਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨ ਵਿੱਚ ਵਿੱਤੀ ਰੁਚੀ ਹੈ।

ਜੇਕਰ ਇੱਕ ਵੈਲੀਡੇਟਰ ਧੋਖਾਧੜੀ ਵਾਲੇ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਵੈਲੀਡੇਟ ਕਰਨ ਜਾਂ ਨੈੱਟਵਰਕ 'ਤੇ ਹਮਲਾ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਦੇ staked ਐਸੈੱਟਸ ਨੂੰ ਸਜ਼ਾ ਦਿੱਤੀ ਜਾ ਸਕਦੀ ਹੈ। ਇਹ ईमानਦਾਰ ਵਿਵਹਾਰ ਲਈ ਮਜ਼ਬੂਤ ਅਰਥਵਿਵਸਥਕੀ ਉਤਸ਼ਾਹਨ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਨੈੱਟਵਰਕ 'ਤੇ ਜਿੰਨੀ ਵੱਧ ਐਸੈੱਟਸ staked ਹਨ, ਉਸੇ ਨਾਲ ਕਿਸੇ ਇੱਕ ਅਦਾਕਾਰ ਲਈ ਪ੍ਰਣਾਲੀ ਨੂੰ ਨੁਕਸਾਨ ਪਹੁੰਚਾਉਣਾ ਉੱਤੇ ਜ਼ਿਆਦਾ ਮਹਿੰਗਾ ਅਤੇ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਅਰਥਵਿਵਸਥਕੀ ਮੁੱਲ ਅਤੇ ਨੈੱਟਵਰਕ ਸੁਰੱਖਿਆ ਵਿਚਕਾਰ ਇਹ ਸਬੰਧ ਆਧੁਨਿਕ ਬਲਾਕਚੇਨ ਡਿਜ਼ਾਈਨ ਦਾ ਅਸਲੀ ਪੱਥਰ ਹੈ।

ਵੈਲੀਡੇਟਰ ਇਨਸੈਂਟਿਵਜ਼ ਅਤੇ ਡੈਲੀਗੇਸ਼ਨ

ਨੈੱਟਵਰਕ ਲਈ ਉਹਨਾਂ ਦੀ ਸੇਵਾ ਲਈ, ਵੈਲੀਡੇਟਰ ਇਨਾਮ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਇਹ ਇਨਾਮ ਆਮ ਤੌਰ 'ਤੇ ਦੋ ਸਰੋਤਾਂ ਤੋਂ ਆਉਂਦੇ ਹਨ: ਕਾਇਨਾਂ ਦੀ ਨਵੀਂ ਜਾਰੀ ਕਰਨ (ਇਨਫਲੇਸ਼ਨ) ਅਤੇ ਉਪਭੋਗਤਾਵਾਂ ਵੱਲੋਂ ਅਦਾ ਕੀਤੇ ਲੈਣ-ਦੇਣ ਫੀਸ। ਇਹ ਇੱਕ ਚੱਕਰੀ ਅਰਥਵਿਵਸਥਾ ਸਥਾਪਿਤ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਨੈੱਟਵਰਕ ਉਹਨਾਂ ਨੂੰ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ ਜੋ ਇਸ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਵੈਲੀਡੇਟਰ ਨੋਡ ਚਲਾਉਣ ਲਈ ਅਕਸਰ ਤਕਨੀਕੀ ਮਾਹਰਤਾ ਅਤੇ ਭਾਰੀ ਹਾਰਡਵੇਅਰ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਸਟੇਕਿੰਗ ਨੂੰ ਸਭ ਲਈ ਪਹੁੰਚਯੋਗ ਬਣਾਉਣ ਲਈ, ਬਹੁਤ ਸਾਰੇ PoS ਨੈੱਟਵਰਕ ਡੈਲੀਗੇਸ਼ਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਪ੍ਰਕਿਰਿਆ ਰੋਜ਼ਾਨਾ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਉਹਨਾਂ ਦੀ ਚੋਣ ਦੇ ਵੈਲੀਡੇਟਰ ਨੂੰ ਟੋਕਨ ਯੋਗਦਾਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਬਿਨਾਂ ਉਹਨਾਂ ਦੇ ਐਸੈੱਟਸ ਦੀ ਕਸਟਡੀ ਛੱਡਣ ਦੇ। ਵੈਲੀਡੇਟਰ ਤਕਨੀਕੀ ਕੰਮ ਕਰਦਾ ਹੈ, ਅਤੇ ਇਨਾਮ ਡੈਲੀਗੇਟਰਾਂ ਨਾਲ ਵੰਡੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਪ੍ਰਣਾਲੀ ਨੈੱਟਵਰਕ ਇਨਾਮਾਂ ਤੱਕ ਪਹੁੰਚ ਨੂੰ ਲੋਕਤੰਤਰੀਕਰਨ ਕਰਦੀ ਹੈ, ਜੋ ਕਿਸੇ ਵੀ ਅਨੁਕੂਲ ਵਾਲਟ ਵਾਲੇ ਵਿਅਕਤੀ ਨੂੰ ਬਲਾਕਚੇਨ ਸੁਰੱਖਿਆ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦੇ ਹੋਏ ਯੀਲਡ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਯੀਲਡ ਦਾ ਵਿਕਾਸ: Liquid Staking ਅਤੇ Restaking

ਰਵਾਇਤੀ staking ਦੀ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੀਮਾ ਅਯੋਗਤਾ ਹੈ। ਜਦੋਂ ਐਸੈੱਟਸ staked ਹੁੰਦੇ ਹਨ, ਉਹ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਲੌਕ ਹੋ ਜਾਂਦੇ ਹਨ, ਅਕਸਰ ਦਿਨਾਂ ਜਾਂ ਹਫ਼ਤਿਆਂ ਲਈ। ਇਸ ਸਮੇਂ ਦੌਰਾਨ, ਉਪਭੋਗਤਾ ਉਹਨਾਂ ਨੂੰ ਵਪਾਰ ਨਹੀਂ ਕਰ ਸਕਦਾ, ਵੇਚ ਨਹੀਂ ਸਕਦਾ, ਜਾਂ ਹੋਰ ਮੌਕਿਆਂ ਲਈ ਵਰਤ ਨਹੀਂ ਸਕਦਾ। ਇਹ ਮੌਕਾ ਲਾਗਤ liquid staking ਦੇ ਵਿਕਾਸ ਲਈ ਕਾਰਨ ਬਣੀ, ਜੋ staked ਐਸੈੱਟਸ ਦੇ ਮੁੱਲ ਨੂੰ ਖੋਲ੍ਹਣ ਵਾਲਾ ਹੱਲ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਸੀਮਾਵਾਂ ਨੂੰ ਹੱਲ ਕਰਨਾ

Liquid staking ਪ੍ਰੋਟੋਕੋਲ ਉਪਭੋਗਤਾ ਦੀ ਜਮ੍ਹਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦੇ ਹਨ ਅਤੇ ਉਹਨਾਂ ਦੀ ਵੱਲੋਂ stake ਕਰਦੇ ਹਨ। ਵਾਪਸੀ ਵਿੱਚ, ਪ੍ਰੋਟੋਕੋਲ ਇੱਕ "ਰਸੀਦ ਟੋਕਨ" ਜਾਂ Liquid Staking Token (LST) ਜਾਰੀ ਕਰਦਾ ਹੈ ਜੋ ਅਧਾਰਭੂਤ ਜਮ੍ਹਾਂ ਅਤੇ ਇਕੱਠੀ ਹੋ ਰਹੇ ਇਨਾਮਾਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਇੱਕ ਉਪਭੋਗਤਾ liquid staking ਪ੍ਰੋਵਾਈਡਰ ਵਿੱਚ Ether ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਬਰਾਬਰ ਮੁੱਲ ਵਾਲਾ ਟੋਕਨ ਮਿਲਦਾ ਹੈ।

ਮੁੱਖ ਨਵੀਨਤਾ ਇਹ ਹੈ ਕਿ ਇਹ ਨਵਾਂ ਟੋਕਨ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟ੍ਰਾਂਸਫਰਯੋਗ ਅਤੇ ਵਪਾਰਯੋਗ ਹੈ। ਉਪਭੋਕਤਾ LST ਨੂੰ ਰੱਖ ਕੇ staking ਇਨਾਮ ਇਕੱਠੇ ਕਰ ਸਕਦੇ ਹਨ, ਜਾਂ ਉਹਨਾਂ ਨੂੰ ਵਿਆਪਕ DeFi ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਵਰਤ ਸਕਦੇ ਹਨ। ਇਹ ਲੋਨ ਲਈ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਿਆ ਜਾ ਸਕਦਾ ਹੈ ਜਾਂ ਐਕਸਚੇਂਜ 'ਤੇ ਵਪਾਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ staking ਯੀਲਡ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਬਿਨਾਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਭਾਗੋਂ ਜਾਂ ਬਾਹਰ ਜਾਣ ਦੀ ਯੋਗਤਾ ਨੂੰ ਬਲੀਦਾਨ ਨਾ ਕੀਤੇ ਜਿਵੇਂ ਬਜ਼ਾਰ ਹਾਲਾਤ ਬਦਲਦੇ ਹਨ।

Restaking ਦਾ ਉਭਾਰ

Liquid staking ਦੀ ਬੁਨਿਆਦ 'ਤੇ ਬਣਦੇ ਹੋਏ, restaking ਨਾਮਕ ਇੱਕ ਨਵਾਂ ਵਿਚਾਰ ਉਭਰਿਆ ਹੈ। Restaking ਵੈਲੀਡੇਟਰਾਂ ਨੂੰ ਉਹਨਾਂ ਦੀ staked ਪੂੰਜੀ ਨੂੰ ਇੱਕੋ ਜਿਹੇ ਸਮੇਂ ਕਈ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਵਰਤਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ, stake ਇੱਕ ਇੱਕਲੇ ਨੈੱਟਵਰਕ ਨੂੰ ਸਮਰਪਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। Restaking ਪ੍ਰੋਟੋਕੋਲ ਉਸੇ ਪੂੰਜੀ ਨੂੰ ਵਾਧੂ ਸੇਵਾਵਾਂ ਲਈ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ, ਜਿਵੇਂ ਡਾਟਾ ਉਪਲਬਧਤਾ ਲੇਅਰਾਂ, ਓਰੇਕਲ ਨੈੱਟਵਰਕ, ਜਾਂ ਬ੍ਰਿਜ਼।

ਇਹ ਤੰਤਰ ਪੂੰਜੀ ਦੀ ਕੁਸ਼ਲਤਾ ਨੂੰ ਬਹੁਤ ਵਧਾਉਂਦਾ ਹੈ। ਵੈਲੀਡੇਟਰ ਮੁੱਖ ਬਲਾਕਚੇਨ ਤੋਂ ਇਨਾਮ ਕਮਾ ਸਕਦੇ ਹਨ ਅਤੇ ਉਹਨਾਂ ਸੇਵਾਵਾਂ ਤੋਂ ਵਾਧੂ ਇਨਾਮ ਜਿਨ੍ਹਾਂ ਨੂੰ ਉਹ ਸੁਰੱਖਿਅਤ ਕਰਦੇ ਹਨ। ਇਹ decentralized ਟ੍ਰੱਸਟ ਲਈ ਇੱਕ ਬਜ਼ਾਰ ਪੈਦਾ ਕਰਦਾ ਹੈ, ਜਿੱਥੇ ਨਵੀਆਂ ਐਪਲੀਕੇਸ਼ਨਾਂ ਆਪਣੀ ਆਪਣੀ ਸੁਰੱਖਿਆ ਨੂੰ ਸ਼ੁਰੂ ਤੋਂ ਬਣਾਉਣ ਦੀ ਬਜਾਏ ਸਥਾਪਿਤ ਵੈਲੀਡੇਟਰ ਸੈੱਟ ਤੋਂ ਸੁਰੱਖਿਆ "ਕਿਰਾਏ" 'ਤੇ ਲੈ ਸਕਦੀਆਂ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਵਧੀ ਹੋਈ ਯੁਟਿਲਿਟੀ ਵਧੀ ਜ਼ਿੰਮੇਵਾਰੀ ਨਾਲ ਆਉਂਦੀ ਹੈ, ਕਿਉਂਕਿ ਵੈਲੀਡੇਟਰਾਂ ਨੂੰ ਸਾਰੇ ਜੁੜੇ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੇ ਨਿਯਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ।

Decentralized Exchanges ਅਤੇ ਬਜ਼ਾਰ ਢਾਂਚਾ

ਵਿਚੋਲੇ ਬਿਨਾਂ ਐਸੈੱਟਸ ਨੂੰ ਵਪਾਰ ਕਰਨ ਦੀ ਯੋਗਤਾ on-chain ਅਰਥਵਿਵਸਥਾ ਦਾ ਇੱਕ ਹੋਰ ਥੰਮ ਹੈ। Decentralized exchanges (DEXs) ਬਜ਼ਾਰਾਂ ਨੂੰ ਢਾਂਚੇਬੱਧ ਕਰਨ ਦੇ ਤਰੀਕੇ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਬਦਲ ਦਿੰਦੀਆਂ ਹਨ। ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਂਟਿਟੀਆਂ ਆਰਡਰ ਬੁੱਕ ਨੂੰ ਕੰਟਰੋਲ ਕਰਦੀਆਂ ਹਨ ਅਤੇ ਐਸੈੱਟਸ ਦੀ ਕਸਟਡੀ ਕਰਦੀਆਂ ਹਨ। DEXs ਇਸ ਨੂੰ automated market makers ਅਤੇ liquidity pools ਨਾਲ ਬਦਲ ਦਿੰਦੀਆਂ ਹਨ।

ਆਟੋਮੇਟਿਕ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰੋਵੀਜ਼ਨ

ਇੱਕ liquidity ਪੂਲ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ smart contract ਵਿੱਚ ਲੌਕ ਕੀਤੇ ਹੋਏ ਫੰਡਾਂ ਦਾ ਢੇਰ ਹੈ। ਉਪਭੋਗਤਾ, ਜਿਨ੍ਹਾਂ ਨੂੰ liquidity providers (LPs) ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਇਨ੍ਹਾਂ ਪੂਲਾਂ ਵਿੱਚ ਐਸੈੱਟਸ ਦੇ ਜੋੜੇ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, ਇੱਕ LP ਸਟੇਬਲਕਾਇਨ ਅਤੇ ਇੱਕ ਵੋਲੇਟਾਈਲ ਕ੍ਰਿਪਟੋ ਐਸੈੱਟ ਦਾ ਬਰਾਬਰ ਮੁੱਲ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਇੱਕ ਟ੍ਰੇਡਰ ਇੱਕ ਟੋਕਨ ਨੂੰ ਦੂਜੇ ਨਾਲ ਬਦਲਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਉਹ ਪੂਲ ਵਿਰੁੱਧ ਵਪਾਰ ਕਰਦਾ ਹੈ ਨਾ ਕਿ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕਾਉਂਟਰਪਾਰਟੀ ਨਾਲ।

Smart contract ਪੂਲ ਵਿੱਚ ਐਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਅਧਾਰਤ ਕੀਮਤ ਨੂੰ ਆਪਣੇ ਆਪ ਅਡਜਸਟ ਕਰਦਾ ਹੈ। ਵਪਾਰ ਨੂੰ ਸੰਭਵ ਬਣਾਉਣ ਵਾਲੀ ਪੂੰਜੀ ਪ੍ਰਦਾਨ ਕਰਨ ਦੇ ਬਦਲੇ ਵਿੱਚ, liquidity providers ਨੂੰ ਵਪਾਰ ਫੀਸ ਦਾ ਇੱਕ ਹਿੱਸਾ ਮਿਲਦਾ ਹੈ। ਇਹ ਮਾਡਲ ਮਾਰਕੀਟ ਮੇਕਰ ਦੀ ਭੂਮਿਕਾ ਨੂੰ ਭੀੜ ਵਿੱਚ ਲਿਆਉਂਦਾ ਹੈ। ਇਹ ਕਿਸੇ ਨੂੰ ਵੀ ਉਹਨਾਂ ਦੇ ਖਾਲੀ ਐਸੈੱਟਸ 'ਤੇ ਫੀਸ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਬਸ਼ਰਤੇ ਉਹ automated market making ਨਾਲ ਜੁੜੀਆਂ ਵਿਸ਼ੇਸ਼ ਜੋਖਮਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਹੋਵੇ।

ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਨੂੰ ਖਤਮ ਕਰਨਾ

ਇਸ ਮਾਡਲ ਦਾ ਮੁੱਖ ਲਾਭ ਕਸਟੋਡੀਅਲ ਜੋਖਮ ਦਾ ਖਾਤਮਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ 'ਤੇ ਵਪਾਰ ਕਰਨ ਜਦੋਂ, ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਕੰਪਨੀ ਵੱਲੋਂ ਕੰਟਰੋਲ ਕੀਤੇ ਵਾਲਟ ਵਿੱਚ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਨੇ ਪੈਂਦੇ ਹਨ। ਜੇਕਰ ਉਹ ਕੰਪਨੀ ਅਸਫਲ ਹੋ ਜਾਂਦੀ ਹੈ ਜਾਂ ਹੈਕ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਉਪਭੋਗਤਾ ਫੰਡ ਅਕਸਰ ਗੁਆਚ ਜਾਂਦੇ ਹਨ। ਇੱਕ DEX 'ਤੇ, ਵਪਾਰ ਸਿੱਧੇ ਉਪਭੋਗਤਾ ਦੇ ਵਾਲਟ ਅਤੇ smart contract ਵਿਚਕਾਰ ਹੁੰਦਾ ਹੈ।

ਕਿਸੇ ਵੀ ਪਲ 'ਤੇ ਤੀਜੀ ਪਾਰਟੀ ਐਸੈੱਟਸ 'ਤੇ ਕੰਟਰੋਲ ਨਹੀਂ ਲੈਂਦੀ। ਇਹ "non-custodial" ਢੰਗ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੇ ਵਿਆਪਕ ਧਾਰਮਿਕ ਵਿਚਾਰ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਬਜ਼ਾਰ ਪਹੁੰਚ ਖੁੱਲ੍ਹੀ ਅਤੇ permissionless ਰਹਿੰਦੀ ਹੈ। ਵਪਾਰ ਲਈ ਕੋਈ ਅਕਾਊਂਟ ਫ੍ਰੀਜ਼, ਵਿਤ਼ਦਰਾਅ ਹੱਦਾਂ, ਜਾਂ ਪਛਾਣ ਪੁਸ਼ਟੀ ਰੁਕਾਵਟਾਂ ਨਹੀਂ ਹਨ। ਕੋਡ ਅੰਬਕਾਰ ਨੂੰ ਸਰਕਾਰ ਕਰਦਾ ਹੈ, ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਸਾਰੇ ਹਿੱਸੇਦਾਰਾਂ ਲਈ ਬਰਾਬਰ ਪਹੁੰਚ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਚਾਹੇ ਉਹਨਾਂ ਦੀ ਸਥਾਨ ਜਾਂ ਸਥਿਤੀ ਕੁਝ ਵੀ ਹੋਵੇ।

On-Chain ਵਿੱਤ ਵਿੱਚ ਜੋਖਮਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਜਦੋਂ ਕਿ ਕਮਾਈ ਅਤੇ ਹਿੱਸੇਦਾਰੀ ਦੇ ਮੌਕੇ ਵਿਆਪਕ ਹਨ, ਉਹ ਵਿਸ਼ੇਸ਼ ਜੋਖਮਾਂ ਨਾਲ ਸਾਥੀ ਹਨ। ਵਿਚੋਲਿਆਂ ਦੀ ਗੈਰ-ਮੌਜੂਦਗੀ ਦਾ ਅਰਥ ਹੈ ਕਿ ਲੈਣ-ਦੇਣ ਨੂੰ ਉਲਟ ਨਾ ਕਰਨ ਲਈ ਗਾਹਕ ਸਹਾਇਤਾ ਜਾਂ ਓਪਰੇਸ਼ਨਲ ਗਲਤੀਆਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਬੀਮਾ ਫੰਡ ਨਹੀਂ ਹੈ। Staking ਅਤੇ DeFi ਵਿੱਚ ਸੁਰੱਖਿਅਤ ਹਿੱਸੇਦਾਰੀ ਲਈ ਇਨ੍ਹਾਂ ਜੋਖਮਾਂ ਨੂੰ ਸਮਝਣਾ ਲੋੜੀਲਾ ਹੈ।

ਤਕਨੀਕੀ ਅਤੇ ਕਾਂਟ੍ਰੈਕਟ ਖ਼ਤਰੇ

DeFi ਵਿੱਚ ਸਭ ਤੋਂ ਵਧੇਰੇ ਫੈਲੇ ਹੋਏ ਜੋਖਮ smart contract ਅਸਫਲਤਾ ਹੈ। ਜਦੋਂ ਕਿ ਕੋਡ ਉਦਗਾਮੀ ਹੈ, ਇਹ ਮਨੁੱਖਾਂ ਵੱਲੋਂ ਲਿਖਿਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਬਗਸ ਵਿੱਚ ਹੋ ਸਕਦਾ ਹੈ। ਹੈਕਰ ਅਕਸਰ ਓਪਨ-ਸੋਰਸ ਕਾਂਟ੍ਰੈਕਟਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦੇ ਹਨ ਲੂਪਹੋਲ ਲੱਭਣ ਲਈ ਜੋ ਉਹਨਾਂ ਨੂੰ ਫੰਡ ਡਰੇਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇੱਕ ਵਾਰ ਵੀ ਆਡਿਟ ਕੀਤੇ ਪ੍ਰੋਜੈਕਟਸ—ਸੁਰੱਖਿਆ ਫਰਮਾਂ ਵੱਲੋਂ ਸਮੀਖਿਆ ਕੀਤੇ—ਐਕਸਪਲੋਇਟਸ ਤੋਂ ਪੀੜਤ ਹੋ ਸਕਦੇ ਹਨ। "ਰਗ ਪੁੱਲ" ਇੱਕ ਹੋਰ ਖ਼ਤਰਨਾਕ ਸੀਨੇਰੀਓ ਹੈ ਜਿੱਥੇ ਵਿਕਾਸਕਾਰ ਜਾਣਬੁੱਝ ਕੇ ਕੋਡ ਵਿੱਚ ਬੈਕਡੋਰ ਛੱਡ ਦਿੰਦੇ ਹਨ ਉਪਭੋਗਤਾ ਫੰਡ ਚੋਰੀ ਕਰਨ ਲਈ।

ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ "ਫਿਸ਼ਿੰਗ" DApps ਤੋਂ ਵੀ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਧੋਖਾਧੜੀ ਵੈੱਬਸਾਈਟਾਂ ਹਨ ਜੋ ਵੈਧ ਵਿੱਤੀ ਪ੍ਰੋਟੋਕੋਲਾਂ ਵਾਂਗ ਬਿਲਕੁਲ ਲੱਗਦੀਆਂ ਹਨ। ਜੇਕਰ ਇੱਕ ਉਪਭੋਗਤਾ ਆਪਣਾ ਵਾਲਟ ਫਿਸ਼ਿੰਗ ਸਾਈਟ ਨਾਲ ਜੋੜਦਾ ਹੈ, ਤਾਂ ਉਹ ਅਜਿਹੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਦਸਤਖਤ ਕਰ ਸਕਦਾ ਹੈ ਜੋ ਹਮਲਾਵਰ ਨੂੰ ਉਹਨਾਂ ਦੇ ਐਸੈੱਟਸ ਡਰੇਨ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। URL ਵੈਰੀਫਾਈ ਕਰਨਾ ਅਤੇ ਭਰੋਸੇਯੋਗ ਬੁੱਕਮਾਰਕਸ ਵਰਤਣਾ ਇਸ ਖੇਤਰ ਵਿੱਚ ਨੈਵੀਗੇਟ ਕਰਨ ਵਾਲੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਸੁਰੱਖਿਆ ਆਦਤਾਂ ਹਨ।

Staking ਵਿੱਚ ਓਪਰੇਸ਼ਨਲ ਖ਼ਤਰੇ

Staking ਆਪਣੇ ਆਪ ਵਿੱਚ ਜੋਖਮ ਲਿਆਉਂਦੀ ਹੈ, ਮੁੱਖ ਤੌਰ 'ਤੇ "slashing" ਦੇ ਆਲੇ-ਦੁਆਲੇ ਕੇਂਦਰਿਤ। Slashing PoS ਨੈੱਟਵਰਕਾਂ ਵੱਲੋਂ ਬੁਰੇ ਵਿਵਹਾਰ ਨੂੰ ਸਜ਼ਾ ਦੇਣ ਲਈ ਵਰਤੀ ਜਾਣ ਵਾਲੀ ਸਜ਼ਾ ਵਿਧੀ ਹੈ। ਜੇਕਰ ਇੱਕ ਵੈਲੀਡੇਟਰ ਬਹੁਤ ਲੰਮੇ ਸਮੇਂ ਲਈ ਆਫਲਾਈਨ ਜਾਂ ਜਾਂਦਾ ਹੈ ਜਾਂ ਗਲਤ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਵੈਲੀਡੇਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਨੈੱਟਵਰਕ staked ਟੋਕਨਾਂ ਦਾ ਇੱਕ ਹਿੱਸਾ ਜ਼ਬਤ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਸਜ਼ਾ ਵੈਲੀਡੇਟਰ ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਡੈਲੀਗੇਟ ਕਰਨ ਵਾਲੇ ਉਪਭੋਗਤਾਵਾਂ ਦੋਵਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ।

ਇਸ ਤੋਂ ਵਿਚ, ਲਿਕਵਿਡਿਟੀ ਇੱਕ ਵੱਡਾ ਵਿਚਾਰ ਹੈ। ਸਟੈਂਡਰਡ staking ਅਕਸਰ ਸਖ਼ਤ unbonding ਅਵਧੀ ਲਗਾਉਂਦੀ ਹੈ। ਇਸ ਸਮੇਂ ਦੌਰਾਨ, ਜੋ ਹਫ਼ਤਿਆਂ ਤੱਕ ਚੱਲ ਸਕਦਾ ਹੈ, ਐਸੈੱਟਸ ਨੂੰ ਨਿਕਾਲਿਆ ਜਾਂ ਵੇਚਿਆ ਨਹੀਂ ਜਾ ਸਕਦਾ। ਜੇਕਰ unbonding ਅਵਧੀ ਦੌਰਾਨ ਬਜ਼ਾਰ ਕਰੈਸ਼ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਉਪਭੋਗਤਾ ਐਸੈੱਟ ਨੂੰ ਅਨਲੌਕ ਪੂਰਾ ਹੋਣ ਤੱਕ ਰੱਖਣ ਲਈ ਮਜ਼ਬੂਰ ਹੁੰਦਾ ਹੈ। Liquid staking ਇਸ ਨੂੰ ਹਲਕਾ ਕਰਦੀ ਹੈ ਪਰ liquid staking ਪ੍ਰੋਵਾਈਡਰ ਨਾਲ ਜੁੜੇ smart contract ਜੋਖਮ ਨੂੰ ਪੇਸ਼ ਕਰਦੀ ਹੈ।

| ਜੋਖਮ ਵਰਗੀ | Staking | DeFi / Yield Farming |

|---|---|---|

| ਮੁੱਖ ਨੁਕਸਾਨ | Slashing ਘਟਨਾਵਾਂ (ਵੈਲੀਡੇਟਰ ਗਲਤੀ) | Smart contract ਬਗਸ ਜਾਂ ਐਕਸਪਲੋਇਟਸ |

| ਲਿਕਵਿਡਿਟੀ | Unbonding ਅਵਧੀ ਦੌਰਾਨ ਲੌਕ | ਸਾਧਾਰਨ ਤੌਰ 'ਤੇ ਲਿਕਵਿਡ (ਜਦੋਂ ਤੱਕ ਨਿਰਧਾਰਿਤ ਨਾ ਹੋਵੇ) |

| ਗੁੰਝਲਦਾਰੀ | ਘੱਟ (ਨੇਟਿਵ) ਤੋਂ ਮੱਧਮ (ਲਿਕਵਿਡ) | ਵੱਧ (ਅਸਥਾਈ ਨੁਕਸਾਨ, ਰਣਨੀਤੀਆਂ) |

ਕੰਟਰੋਲ ਸੈਂਟਰ ਵਜੋਂ ਵਾਲਟ

Self-custodial ਵਾਲਟ ਪੈਸਿਵ ਵਾਲਟ ਤੋਂ Web3 ਅਰਥਵਿਵਸਥਾ ਲਈ ਪ੍ਰਾਇਮਰੀ ਇੰਟਰਫੇਸ ਵਿੱਚ ਵਿਕਸਿਤ ਹੋ ਗਿਆ ਹੈ। ਇਹ ਉਪਭੋਗਤਾ ਅਤੇ ਵਿਭਿੰਨ ਬਲਾਕਚੇਨ ਪ੍ਰੋਟੋਕੋਲਾਂ ਵਿਚਕਾਰ ਪੁਲ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਆਪਣੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੀਆਂ ਨੂੰ ਕੰਟਰੋਲ ਕਰਕੇ, ਉਪਭੋਗਤਾ ਆਪਣੇ ਐਸੈੱਟਸ 'ਤੇ ਪੂਰਨ ਅਥਾਰਟੀ ਰੱਖਦੇ ਹਨ। ਇਹ ਕੰਟਰੋਲ ਸਾਰੀ decentralized ਅੰਬਕਾਰ ਦੀ ਬੁਨਿਆਦ ਹੈ।

Self-Custody ਦਾ ਮਹੱਤਵ

"ਨਾ ਤੁਹਾਡੀਆਂ ਕੀਆਂ, ਨਾ ਤੁਹਾਡੇ ਕਾਇਨ" ਉਦਯੋਗ ਦਾ ਇੱਕ ਨਿਰਧਾਰਕ ਮੰਤਰ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਜਦੋਂ ਐਸੈੱਟਸ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ 'ਤੇ ਛੱਡ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ, ਉਪਭੋਗਤਾ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ IOU ਰੱਖ ਰਿਹਾ ਹੁੰਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਫੈਸਲਾ ਕਰਦਾ ਹੈ ਕਿ ਵਿਤ਼ਦਰਾਅ ਕਦੋਂ ਪ੍ਰੋਸੈਸ ਕੀਤੇ ਜਾਣੇ ਹਨ ਅਤੇ ਕਿਹੜੇ ਐਸੈੱਟਸ ਸਮਰਥਿਤ ਹਨ। Self-custodial ਵਾਲਟ ਇਸ ਨਿਰਭਰਤਾ ਨੂੰ ਹਟਾ ਦਿੰਦਾ ਹੈ। ਇਹ ਉਪਭੋਗਤਾ ਨੂੰ ਬਲਾਕਚੇਨ ਨਾਲ ਸਿੱਧੇ ਅੰਬਕਾਰ ਕਰਨ ਦੀ ਸ਼ਕਤੀ ਦਿੰਦਾ ਹੈ।

DeFi ਅਤੇ staking ਤੱਕ ਪਹੁੰਚਣ ਲਈ ਇਹ ਆਜ਼ਾਦੀ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ decentralized ਐਪਲੀਕੇਸ਼ਨਾਂ ਆਮ ਤੌਰ 'ਤੇ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਅਕਾਊਂਟਸ ਤੋਂ ਕਨੈਕਸ਼ਨਾਂ ਦੀ ਆਗਿਆ ਨਹੀਂ ਦਿੰਦੀਆਂ। DEX ਵਰਤਣ, ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ stake ਕਰਨ, ਜਾਂ DAO ਵਿੱਚ ਵੋਟ ਪਾਉਣ ਲਈ, ਇੱਕ ਨਿੱਜੀ ਵਾਲਟ ਰਾਹੀਂ ਜੋੜਨਾ ਲੋੜੀਲਾ ਹੈ। ਇਹ ਵਿੱਤੀ ਯੁਟਿਲਿਟੀ ਦਾ ਪੂਰਾ ਸਪੈਕਟ੍ਰਮ ਸਿੱਧੇ ਵਿਅਕਤੀ ਦੇ ਹੱਥਾਂ ਵਿੱਚ ਪਾ ਦਿੰਦਾ ਹੈ, ਵਿਚੋਲੇ ਆਗਿਆ ਦੀ ਘਰਸ਼ਣ ਨੂੰ ਹਟਾ ਦਿੰਦਾ ਹੈ।

ਪ੍ਰੋਟੋਕੋਲਾਂ ਨਾਲ ਜੋੜਨਾ

ਆਧੁਨਿਕ ਵਾਲਟਸ ਨੇ ਅੰਬਕਾਰਾਂ ਨੂੰ ਸਰਲ ਬਣਾਉਣ ਲਈ ਬ੍ਰਾਊਜ਼ਰ ਜਾਂ WalletConnect ਵਰਗੇ ਕਨੈਕਸ਼ਨ ਪ੍ਰੋਟੋਕੋਲ ਏਕੀਕ੍ਰਿਤ ਕੀਤੇ ਹਨ। ਜਦੋਂ ਇੱਕ ਉਪਭੋਗਤਾ DeFi ਐਪਲੀਕੇਸ਼ਨ 'ਤੇ ਜਾਂਦਾ ਹੈ, ਵਾਲਟ ਡਿਜੀਟਲ ਪਛਾਣ ਅਤੇ ਦਸਤਖਤ ਡਿਵਾਈਸ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਐਪਲੀਕੇਸ਼ਨ ਬੈਲੰਸ ਵੇਖਣ ਜਾਂ ਲੈਣ-ਦੇਣ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਇਜਾਜ਼ਤ ਮੰਗਦੀ ਹੈ, ਅਤੇ ਵਾਲਟ ਉਪਭੋਗਤਾ ਤੋਂ ਹਰ ਕਾਰਵਾਈ ਨੂੰ ਮਨਜ਼ੂਰੀ ਲੈਂਦੀ ਹੈ।

ਇਹ ਹੈਂਡਸ਼ੇਕ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਉਪਭੋਗਤਾ ਹਰ ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਕੰਟਰੋਲ ਵਿੱਚ ਰੱਖਦਾ ਹੈ। ਏਕੀਕਰਨ ਇੰਨਾ ਸਮੂਹਿਕ ਹੋ ਗਿਆ ਹੈ ਕਿ staking ਅਕਸਰ ਵਾਲਟ ਇੰਟਰਫੇਸ ਵਿੱਚ ਕੁਝ ਟੈਪਾਂ ਨਾਲ ਹੀ ਲੋੜੀਲਾ ਹੁੰਦਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਵਾਲਟਸ ਹੁਣ ਨੇਟਿਵ staking ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜਿੱਥੇ smart contracts ਨਾਲ ਗੁੰਝਲਦਾਰ ਬੈਕਐਂਡ ਅੰਬਕਾਰਾਂ ਨੂੰ ਸਾਧਾਰਨ "Stake" ਬਟਨ ਵਿੱਚ ਅਬਸਟ੍ਰੈਕਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਐਂਟਰੀ ਬੈਰੀਅਰ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਨਾਨ-ਤਕਨੀਕੀ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਗੁੰਝਲਦਾਰ ਕਮਾਈ ਰਣਨੀਤੀਆਂ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਨਿਗਮਨ

ਕੰਜ਼ਿਊਮਰ ਵਾਲਟਸ ਵਿੱਚ staking ਅਤੇ decentralized finance ਦਾ ਏਕੀਕਰਨ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਇਕੋਸਿਸਟਮ ਦੀ ਪੱਕੀਭਾਵਨਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਉਦਯੋਗ ਨੂੰ ਸਪੈਕੂਲੇਸ਼ਨ ਤੋਂ ਫੰਕਸ਼ਨਲ ਯੁਟਿਲਿਟੀ ਦੇ ਖੇਤਰ ਵਿੱਚ ਲੈ ਜਾਂਦਾ ਹੈ। Smart contracts ਦੀ ਵਰਤੋਂ ਕਰਕੇ, ਉਪਭੋਗਤਾ ਹੁਣ ਪਾਰਦਰਸ਼ੀ, ਆਟੋਮੇਟਿਕ ਅਤੇ permissionless ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ। ਚਾਹੇ ਨੈੱਟਵਰਕ ਨੂੰ staking ਰਾਹੀਂ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਹੋਵੇ ਜਾਂ decentralized exchange 'ਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨਾ, ਪੂੰਜੀ ਨੂੰ ਕੰਮ 'ਤੇ ਲਗਾਉਣ ਦੇ ਮੌਕੇ ਵਿਸ਼ਾਲ ਅਤੇ ਪਹੁੰਚਯੋਗ ਹਨ।

ਹਾਲਾਂਕਿ, ਇਹ ਵਧੀ ਹੋਈ ਸ਼ਕਤੀ ਵਧੀ ਜ਼ਿੰਮੇਵਾਰੀ ਦੀ ਲੋੜ ਪੈਦਾ ਕਰਦੀ ਹੈ। Smart contract ਬਗਸ, slashing ਸਜ਼ਾਵਾਂ, ਅਤੇ ਓਪਰੇਸ਼ਨਲ ਗਲਤੀਆਂ ਦੇ ਜੋਖਮ ਅਸਲੀ ਹਨ ਅਤੇ ਸਿੱਖਿਆ ਅਤੇ ਸਾਵਧਾਨੀ ਰਾਹੀਂ ਪ੍ਰਬੰਧਿਤ ਕੀਤੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ। Self-custody ਵੱਲ ਬਦਲਾਅ ਰਵਾਇਤੀ ਵਿੱਤ ਦੇ ਸੁਰੱਖਿਆ ਜਾਲ ਨੂੰ ਹਟਾ ਦਿੰਦਾ ਹੈ, ਸੁਰੱਖਿਆ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਨੂੰ ਵਿਅਕਤੀ 'ਤੇ ਪਾ ਦਿੰਦਾ ਹੈ। ਜਿਵੇਂ ਤਕਨੀਕ ਵਿਕਸਿਤ ਹੁੰਦੀ ਰਹੇਗੀ, ਇੱਕ ਸਾਧਾਰਨ ਵਾਲਟ ਅਤੇ ਇੱਕ ਵਿਆਪਕ ਵਿੱਤੀ ਸੰਸਥਾ ਵਿਚਕਾਰ ਰੇਖਾ ਅਸਾਨੀ ਨਾਲ ਝੁਲਸਾਉਂਦੀ ਰਹੇਗੀ।

Self-custody ਵਾਲਟਸ ਪੈਸਿਵ ਹੋਲਡਰਾਂ ਨੂੰ yield-bearing ਪ੍ਰੋਟੋਕੋਲਾਂ ਨਾਲ ਸਿੱਧੇ ਐਸੈੱਟਸ ਜੋੜ ਕੇ ਐਕਟਿਵ ਹਿੱਸੇਦਾਰਾਂ ਵਿੱਚ ਬਦਲ ਦਿੰਦੇ ਹਨ।