ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨਿਵੇਸ਼ ਦਾ ਲੈਂਡਸਕੇਪ ਆਪਣੇ ਸ਼ੁਰੂਆਤੀ ਦਿਨਾਂ ਦੇ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਐਕਸਪੈਰੀਮੈਂਟੇਸ਼ਨ ਤੋਂ ਡਰਾਮੈਟਿਕ ਤਰੀਕੇ ਨਾਲ ਬਦਲ ਗਿਆ ਹੈ ਇੱਕ ਅਡਵਾਂਸਡ ਖੇਤਰ ਵਿੱਚ ਜੋ ਵੱਡੇ-ਪੈਮਾਨੇ ਰਾਜਧਾਨੀ ਦੁਆਰਾ ਪ੍ਰਭਾਵਿਤ ਹੈ। ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ, ਫੈਮਿਲੀ ਆਫਿਸਾਂ ਅਤੇ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨੇ ਲਈ, ਬਿਟਕਾਇਨ ਹਾਸਲ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਰਿਟੇਲ ਅਨੁਭਵ ਤੋਂ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਵੱਖਰੀ ਹੈ। ਡਿਜੀਟਲ ਅਸੈੱਟ ਵਿੱਚ ਲੱਖਾਂ ਡਾਲਰ ਬਦਲਣ ਲਈ ਸ਼ੁੱਧਤਾ, ਸੁਰੱਖਿਆ ਅਤੇ ਬਜ਼ਾਰ ਯਾਂਤਰੀਕਰਨ ਦੀ ਡੂੰਘੀ ਸਮਝ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਇੱਕ ਸਟੈਂਡਰਡ ਐਕਸਚੇਂਜ ਇੰਟਰਫੇਸ 'ਤੇ ਖਰੀਦ ਬਟਨ ਦਬਾਉਣ ਵਾਲੀ ਚੀਜ਼ ਨਹੀਂ ਹੈ।

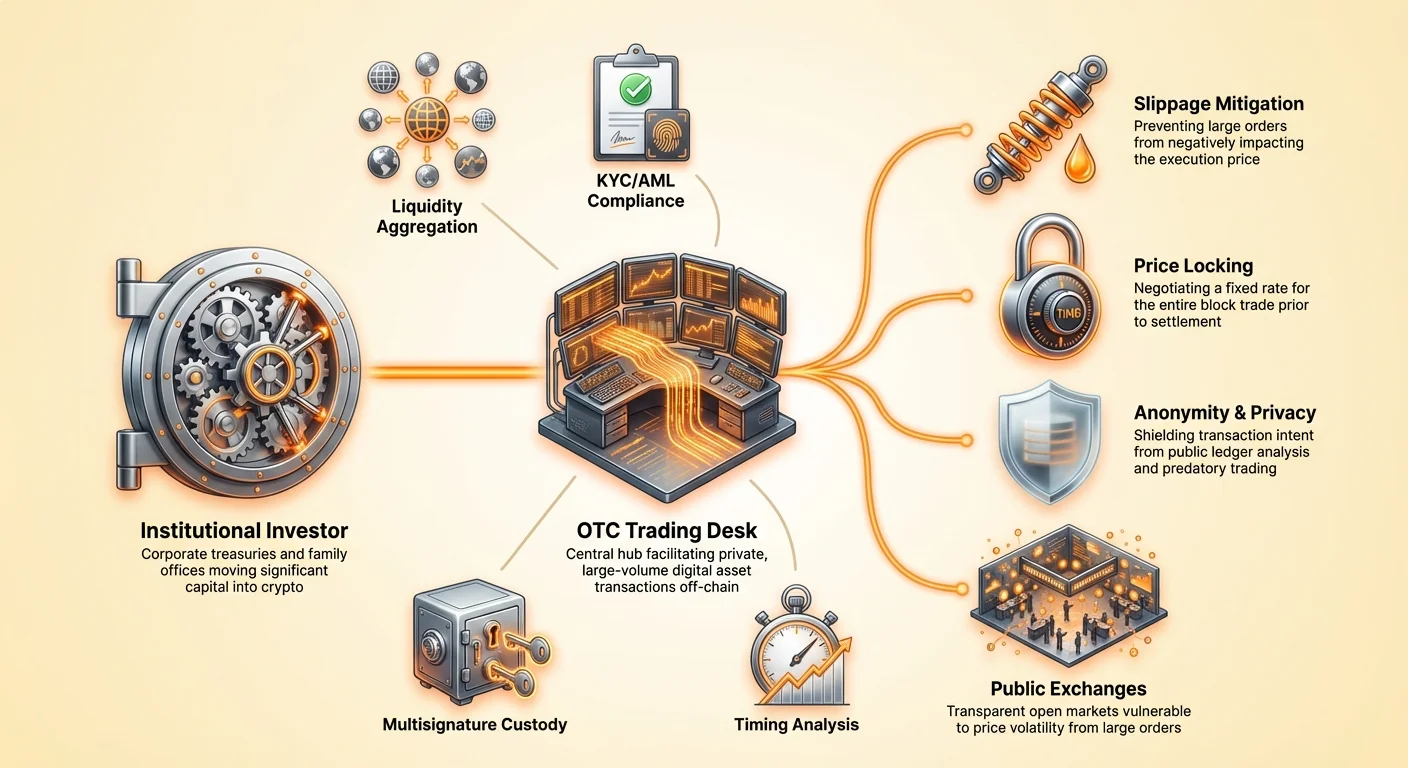

ਖੁੱਲ੍ਹੀ ਆਰਡਰ ਬੁੱਕਾਂ 'ਤੇ ਚਲਾਏ ਗਏ ਵੱਡੇ ਆਰਡਰ ਕੀਮਤਾਂ ਨੂੰ ਅਸਥਿਰ ਕਰ ਸਕਦੇ ਹਨ ਅਤੇ ਲੈਣ-ਦੇਣ ਪੂਰਾ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਹੀ ਮੁੱਲ ਨੂੰ ਘਟਾ ਸਕਦੇ ਹਨ। ਇਹ ਅਸਲੀਅਤ ਵਿਸ਼ੇਸ਼ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਰਣਨੀਤੀਆਂ ਦੀ ਲੋੜ ਪੈਦਾ ਕਰਦੀ ਹੈ ਜੋ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਵਿਵੇਕ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀਆਂ ਹਨ। ਇਨ੍ਹਾਂ ਵੱਡੀ ਮਾਤਰਾ ਵਾਲੇ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਮੁੱਖ ਵਾਹਨ ਓਵਰ-ਦਿ-ਕਾਊਂਟਰ (OTC) ਟਰੇਡਿੰਗ ਡੈਸਕ ਹੈ। ਇਨ੍ਹਾਂ ਡੈਸਕਾਂ ਨੂੰ ਕਦੋਂ ਅਤੇ ਕਿਵੇਂ ਵਰਤਣਾ ਹੈ ਇਸ ਨੂੰ ਸਮਝਣਾ ਡਿਜੀਟਲ ਅਸੈੱਟ ਕਲਾਸ ਵਿੱਚ ਗੰਭੀਰ ਰਾਜਧਾਨੀ ਨੂੰ ਵੰਡਣ ਵਾਲੇ ਕਿਸੇ ਵੀ ਐਂਟਿਟੀ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

OTC ਟਰੇਡਿੰਗ ਦੀ ਯਾਂਤਰੀਕਰਨ

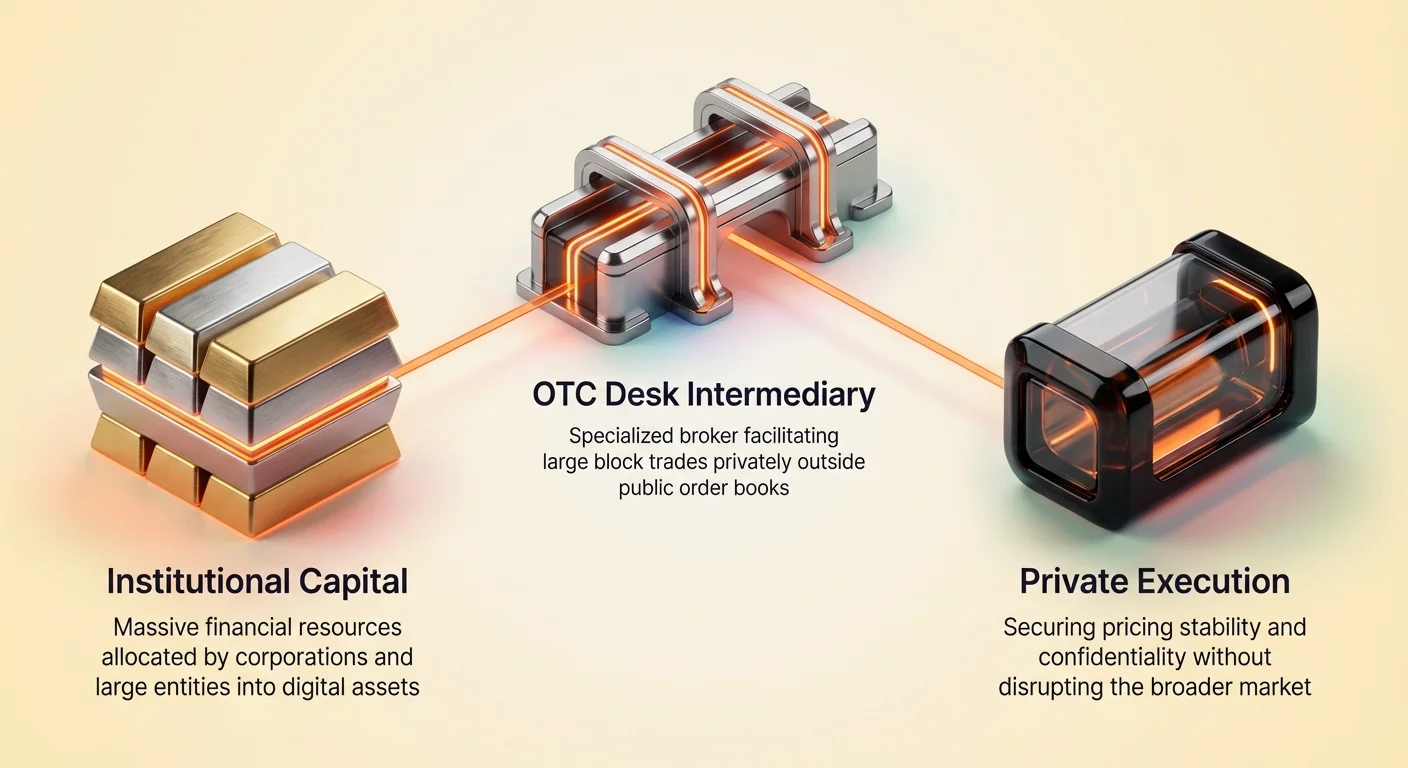

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਖੇਤਰ ਵਿੱਚ ਓਵਰ-ਦਿ-ਕਾਊਂਟਰ ਟਰੇਡਿੰਗ ਵੱਡੇ ਬਲਾਕ ਟਰੇਡਾਂ ਲਈ ਇੱਕ ਨਿੱਜੀ ਬਜ਼ਾਰ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ। ਰਵਾਇਤੀ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ ਜਿੱਥੇ ਖਰੀਦ ਅਤੇ ਵਿਕਰੀ ਆਰਡਰ ਆਰਡਰ ਬੁੱਕ ਵਿੱਚ ਜਨਤਕ ਤੌਰ 'ਤੇ ਮਿਲਾਏ ਜਾਂਦੇ ਹਨ, ਤਾਂ OTC ਟਰੇਡ ਬਿਲਕੁਲ ਦੋ ਪਾਰਟੀਆਂ ਵਿਚਕਾਰ ਹੁੰਦੇ ਹਨ। ਇਹ ਪ੍ਰਕਿਰਿਆ ਆਮ ਤੌਰ 'ਤੇ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਬ੍ਰੋਕਰ ਜਾਂ ਟਰੇਡਿੰਗ ਡੈਸਕ ਦੁਆਰਾ ਸਹੂਲਤ ਪ੍ਰਦਾਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਬ੍ਰੋਕਰ ਇੱਕ ਮধੀਵਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ ਜੋ ਵਿਕਰੇਤਾਵਾਂ ਅਤੇ ਖਰੀਦਦਾਰਾਂ ਦੇ ਵਿਸ਼ਾਲ ਨੈੱਟਵਰਕ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਸੋਰਸ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਵਿਸ਼ੇਸ਼ ਵਾਲੀਊਮ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕੀਤਾ ਜਾ ਸਕੇ।

ਪ੍ਰਕਿਰਿਆ ਤਾਂ ਹੀ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਇੱਕ ਸੰਸਥਾ ਬਿਟਕਾਇਨ ਦੀ ਵੱਡੀ ਮਾਤਰਾ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਵਿੱਚ ਦਿਲਚਸਪੀ ਵਿਖਾਉਂਦੀ ਹੈ। ਪੂਰੇ ਬਜ਼ਾਰ ਨੂੰ ਇਸ ਇਰਾਦੇ ਨੂੰ ਪ੍ਰਸਾਰਣ ਕਰਨ ਦੀ ਬਜਾਏ, ਨਿਵੇਸ਼ਕ OTC ਡੈਸਕ ਨਾਲ ਸੰਪਰਕ ਕਰਦਾ ਹੈ। ਡੈਸਕ ਫਿਰ ਟਰੇਡ ਦੇ ਦੂਜੇ ਪਾਸੇ ਲੈਣ ਲਈ ਤਿਆਰ ਕਾਊਂਟਰਪਾਰਟੀ ਲੱਭਣ ਲਈ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਖੋਜ ਚੁੱਪਚਾਪ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਤਾਂ ਜੋ ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰ ਆਰਡਰ ਨੂੰ ਫਰੰਟ-ਰਨਿੰਗ ਨਾ ਕਰ ਸਕਣ ਜਾਂ ਆਉਣ ਵਾਲੇ ਵਾਲੀਊਮ ਨੂੰ ਪਹਿਲਾਂ ਹੀ ਪ੍ਰਤੀਕਿਰਿਆ ਨਾ ਦੇਣ।

ਜਦੋਂ ਮੈਚ ਮਿਲ ਜਾਂਦਾ ਹੈ ਜਾਂ ਡੈਸਕ ਪ੍ਰਿੰਸੀਪਲ ਕਾਊਂਟਰਪਾਰਟੀ ਵਜੋਂ ਕੰਮ ਕਰਨ ਲਈ ਸਹਿਮਤ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਕੀਮਤ ਬਾਰਗੇਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਕੀਮਤ ਅਕਸਰ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੇ ਖਿੜਕੀ ਲਈ ਨਿਰਧਾਰਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਜੋ ਸੰਸਥਾ ਨੂੰ ਪੂਰੇ ਬਲਾਕ ਨੂੰ ਇੱਕ ਪੇਸ਼ਕਸ਼ ਕੀਮਤ 'ਤੇ ਚਲਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਸੈੱਟਲਮੈਂਟ ਫਿਰ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਫਿਆਤ ਮੁਦਰਾ ਅਤੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦਾ ਟ੍ਰਾਂਸਫਰ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ। ਇਹ ਪੜਾਅ ਅਕਸਰ ਐਸਕ੍ਰੋ ਸੇਵਾਵਾਂ ਜਾਂ ਭਰੋਸੇਯੋਗ ਸੈੱਟਲਮੈਂਟ ਲੇਅਰਾਂ ਨੂੰ ਵਰਤਦਾ ਹੈ ਤਾਂ ਜੋ ਭਰੋਸਾ ਕੀਤਾ ਜਾ ਸਕੇ ਕਿ ਦੋਵੇਂ ਅਸੈੱਟ ਸੁਰੱਖਿਅਤ ਅਤੇ ਇੱਕੱਠੇ ਹੱਥ ਬਦਲਣ।

ਮধੀਵਰਾਂ ਦੀ ਭੂਮਿਕਾ

ਇਸ ਇਕੋਸਿਸਟਮ ਵਿੱਚ, OTC ਬ੍ਰੋਕਰ ਸਿਰਫ਼ ਮੈਚਮੇਕਰ ਨਹੀਂ ਹੈ। ਉਹ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਢਾਲ ਅਤੇ ਸੈੱਟਲਮੈਂਟ ਦੀਆਂ ਜਟਿਲਤਾਵਾਂ ਰਾਹੀਂ ਗਾਈਡ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਟੌਪ-ਟੀਅਰ OTC ਡੈਸਕ ਮਾਈਨਰਾਂ, ਸ਼ੁਰੂਆਤੀ ਅਪਣਾਉਣ ਵਾਲਿਆਂ ਅਤੇ ਹੋਰ ਵੱਡੇ ਹੋਲਡਰਾਂ ਨਾਲ ਸੰਬੰਧ ਬਣਾਈ ਰੱਖਦੇ ਹਨ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ ਵੇਲਾਂ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਕੁਨੈਕਸ਼ਨ ਉਨ੍ਹਾਂ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਸੋਰਸ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ ਜੋ ਜਨਤਕ ਸਪੌਟ ਐਕਸਚੇਂਜਾਂ 'ਤੇ ਬਿਲਕੁਲ ਉਪਲਬਧ ਨਹੀਂ ਹੈ।

ਬ੍ਰੋਕਰ ਵੀ ਸਲਾਹਕਾਰੀ ਸੇਵਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹ ਬਜ਼ਾਰ ਇਨਸਾਈਟਸ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਸੰਸਥਾਵਾਂ ਨੂੰ ਮੌਜੂਦਾ ਲਿਕਵਿਡਿਟੀ ਸ਼ਰਤਾਂ ਦੇ ਅਧਾਰ 'ਤੇ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਜਾਂ ਬਾਹਰ ਨਿਕਲਣ ਦਾ ਸਹੀ ਸਮਾਂ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ। ਇਹ ਮਨੁੱਖੀ ਤੱਤ OTC ਟਰੇਡਿੰਗ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਦੇ ਅਲਗੋਰਿਦਮਿਕ ਮੈਚਿੰਗ ਇੰਜਣਾਂ ਤੋਂ ਵੱਖਰਾ ਕਰਦਾ ਹੈ। ਇਹ ਪੋਰਟਫੋਲੀਓ ਦੀ ਰਚਨਾ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਬਦਲ ਸਕਦੇ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਵਿਅਕਤੀਗਤ ਸੇਵਾ ਦਾ ਇੱਕ ਪੱਧਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਵੇਲਾਂ ਲਈ ਰਣਨੀਤਕ ਜ਼ਰੂਰਤ

ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਲੈਕਸੀਕਨ ਵਿੱਚ, "ਵੇਲ" ਇੱਕ ਅਜਿਹੀ ਐਂਟਿਟੀ ਹੈ ਜੋ ਬਿਟਕਾਇਨ ਦੀ ਗੰਭੀਰ ਮਾਤਰਾ ਰੱਖਦੀ ਹੈ। ਜਦੋਂ ਇਹ ਵੱਡੇ ਹੋਲਡਰ ਫੰਡ ਬਦਲਣ ਦਾ ਫੈਸਲਾ ਕਰਦੇ ਹਨ, ਤਾਂ ਬਜ਼ਾਰ ਨੋਟਿਸ ਕਰਦਾ ਹੈ। ਸੰਸਥਾਵਾਂ ਲਈ ਜੋ ਪ੍ਰਵੇਸ਼ ਕਰਨ 'ਤੇ ਅਸਲ ਵਿੱਚ ਵੇਲ ਬਣ ਜਾਂਦੀਆਂ ਹਨ, ਮੁੱਖ ਚੁਣੌਤੀ "ਸਲਿਪੇਜ" ਤੋਂ ਬਚਣਾ ਹੈ। ਸਲਿਪੇਜ ਤਾਂ ਹੀ ਵਾਪਰਦੀ ਹੈ ਜਦੋਂ ਆਰਡਰ ਦਾ ਆਕਾਰ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕੀਮਤ ਪੁਆਇੰਟ 'ਤੇ ਉਪਲਬਧ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਮੁੜ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਖਰੀਦਦਾਰ ਨੂੰ ਵਧੇਰੇ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈ ਜਾਂ ਵਿਕਰੇਤਾ ਨੂੰ ਘੱਟ ਸਵੀਕਾਰ ਕਰਨਾ ਪੈ ਜਾਂਦਾ ਹੈ ਜਿਵੇਂ ਹੀ ਉਹ ਆਰਡਰ ਬੁੱਕ ਰਾਹੀਂ ਅੱਗੇ ਵਧਦੇ ਹਨ।

ਬਜ਼ਾਰ ਪ੍ਰਭਾਵ ਨੂੰ ਘਟਾਉਣਾ

ਜਦੋਂ ਇੱਕ ਵੱਡਾ ਖਰੀਦ ਆਰਡਰ ਜਨਤਕ ਐਕਸਚੇਂਜ ਨੂੰ ਟਿੱਪਦਾ ਹੈ, ਤਾਂ ਇਹ ਮੌਜੂਦਾ ਕੀਮਤ 'ਤੇ ਵਿਕਰੀ ਆਰਡਰਾਂ ਨੂੰ ਖਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਉੱਚੀ ਕੀਮਤ ਵਾਲੇ ਆਰਡਰਾਂ ਨੂੰ ਖਪਣ ਲੱਗਦਾ ਹੈ। ਇਹ ਕੀਮਤ ਨੂੰ ਤੁਰੰਤ ਵਧਾ ਦਿੰਦਾ ਹੈ, ਜਿਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਨੂੰ ਆਪਣੀ ਜਮ੍ਹਾਂ ਲਈ ਉੱਚੀ ਔਸਤ ਕੀਮਤ ਭੁਗਤਾਨ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਉਲਟ, ਇੱਕ ਵੱਡਾ ਵਿਕਰੀ ਆਰਡਰ ਕੀਮਤ ਨੂੰ ਡਿੱਗ ਸਕਦਾ ਹੈ, ਜੋ ਕੁੱਲ ਵਾਪਸੀ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। OTC ਡੈਸਕ ਇਸ ਨੂੰ ਪੂਰੇ ਬਲਾਕ ਲਈ ਕੀਮਤ ਨੂੰ ਲੌਕ ਕਰਕੇ ਹੱਲ ਕਰਦੇ ਹਨ।

ਟਰੇਡ ਨੂੰ ਜਨਤਕ ਆਰਡਰ ਬੁੱਕ ਤੋਂ ਹਟਾ ਕੇ, ਖੁੱਲ੍ਹੇ ਬਜ਼ਾਰ ਦੀ ਤੁਰੰਤ ਸਪਲਾਈ ਅਤੇ ਮੰਗ ਗਤੀਸ਼ੀਲਤਾ ਅਵਿਘ੍ਨ ਰਹਿੰਦੀ ਹੈ। ਜਨਤਕ ਐਕਸਚੇਂਜਾਂ 'ਤੇ ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਅਸਥਿਰ ਰਹਿ ਸਕਦੀ ਹੈ ਭਾਵੇਂ ਲੱਖਾਂ ਡਾਲਰਾਂ ਦੇ ਸਿੱਕੇ ਨਿੱਜੀ ਤੌਰ 'ਤੇ ਹੱਥ ਬਦਲ ਰਹੇ ਹੋਣ। ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਦਾ ਇਹ ਵਿਛੋੜਾ ਸੰਸਥਾਵਾਂ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਜੋ ਆਪਣੀਆਂ ਚਾਲਾਂ ਨੂੰ ਵਿਸ਼ਾਲ ਬਜ਼ਾਰ ਨੂੰ ਸਿਗਨਲ ਨਾ ਕਰਕੇ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਜਾਂ ਬਾਹਰ ਨਿਕਲਣ ਚਾਹੁੰਦੀਆਂ ਹਨ।

ਅਗਿਆਤਤਾ ਨੂੰ ਸੰਭਾਲਣਾ

ਗੋਪਨੀਯਤਾ ਸੰਸਥਾਗਤ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਦਾ ਇੱਕ ਹੋਰ ਕੋਨਾ ਪੱਥਰ ਹੈ। ਬਿਟਕਾਇਨ ਵਰਗੀ ਪਾਰਦਰਸ਼ੀ ਲੈਜਰ ਸਿਸਟਮ ਵਿੱਚ, ਵਾਲਟ ਪਤੇ ਅਕਸਰ ਬਲੌਕਚੇਨ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਵੱਲੋਂ ਜਾਂਚੇ ਜਾਂਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਜਾਣੀ-ਪਛਾਣੀ ਕਾਰਪੋਰੇਟ ਵਾਲਟ ਜਨਤਕ ਐਕਸਚੇਂਜ ਨੂੰ ਵੱਡੀ ਰਕਮ ਭੇਜਦੀ ਹੈ, ਤਾਂ ਇਹ ਸੰਭਾਵਿਤ ਵਿਕਰੀ-ਆਫ਼ ਦਾ ਸਿਗਨਲ ਦਿੰਦੀ ਹੈ। ਇਹ ਰਿਟੇਲ ਟ੍ਰੇਡਰਾਂ ਅਤੇ ਅਲਗੋਰਿਦਮਾਂ ਵਿੱਚ ਪੈਨਿਕ ਵਿਕਰੀ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰ ਸਕਦੀ ਹੈ, ਜੋ ਸੰਸਥਾ ਨੂੰ ਆਪਣਾ ਟਰੇਡ ਚਲਾਉਣ ਤੋਂ ਪਹਿਲਾਂ ਕੀਮਤ ਨੂੰ ਡੱਕਰ ਸਕਦੀ ਹੈ।

OTC ਟਰੇਡਿੰਗ ਇਨ੍ਹਾਂ ਚਾਲਾਂ ਲਈ ਅਦ੍ਰਿਸ਼ਟਤਾ ਦੀ ਚਾਦਰ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਕਿਉਂਕਿ ਟਰੇਡ ਨਿੱਜੀ ਤੌਰ 'ਤੇ ਸੈੱਟਲ ਹੁੰਦਾ ਹੈ, ਫੰਡਾਂ ਦਾ ਟ੍ਰਾਂਸਫਰ ਜਨਤਕ ਐਕਸਚੇਂਜ ਆਰਡਰ ਬੁੱਕਾਂ 'ਤੇ ਨਹੀਂ ਦਿਖਾਈ ਦਿੰਦਾ। ਜਦੋਂਕਿ ਅੰਤਿਮ ਸੈੱਟਲਮੈਂਟ ਲੈਣ-ਦੇਣ ਅੰਤ ਵਿੱਚ ਬਲੌਕਚੇਨ 'ਤੇ ਦਿਖਾਈ ਦੇਵੇਗਾ, ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦਾ ਇਰਾਦਾ ਡੀਲ ਪੂਰੀ ਹੋਣ ਤੱਕ ਲੁਕਿਆ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਅਸਪਸ਼ਟਤਾ ਸੰਸਥਾ ਨੂੰ ਲੁੱਟੇ ਹੋਏ ਟਰੇਡਿੰਗ ਵਿਵਹਾਰਾਂ ਅਤੇ ਬਜ਼ਾਰ ਹੇਰਾਫੇਰੀ ਤੋਂ ਬਚਾਉਂਦੀ ਹੈ।

ਸਮਾਂ ਅਤੇ ਬਜ਼ਾਰ ਵਿਸ਼ਲੇਸ਼ਣ

ਇੱਕ ਵੱਡੇ ਟਰੇਡ ਨੂੰ ਚਲਾਉਣਾ ਕਦੋਂ ਕਰਨਾ ਹੈ ਇਸ ਨੂੰ ਚੁਣਨ ਵਾਲੀ ਵਿਧੀ ਜਿੰਨੀ ਹੀ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬਜ਼ਾਰ ਚੱਕਰਾਂ, ਅਸਥਿਰਤਾ ਰੁਝਾਨਾਂ ਅਤੇ ਮੈਕ੍ਰੋਇਕਨਾਮਿਕ ਕਾਰਕਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਆਪਣਾ ਪ੍ਰਵੇਸ਼ ਸਮਾਂ ਨਿਰਧਾਰਤ ਕੀਤਾ ਜਾ ਸਕੇ। ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਇਤਿਹਾਸ ਵਿਸ਼ੇਸ਼ ਚੱਕਰਾਂ ਨਾਲ ਦਰਸਾਇਆ ਗਿਆ ਹੈ ਜੋ ਵਿਸਥਾਰ ਅਤੇ ਸੁਧਾਰ ਦੇ ਹਨ, ਅਕਸਰ ਚਾਰ-ਸਾਲਾ ਹੈਲਵਿੰਗ ਇਵੈਂਟ ਨਾਲ ਪ੍ਰਭਾਵਿਤ ਜੋ ਨਵੇਂ ਸਿੱਕਿਆਂ ਦੀ ਸਪਲਾਈ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਅਸਥਿਰਤਾ ਚੱਕਰਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਅਸਥਿਰਤਾ ਇੱਕ ਦੋਧਾਰੀ ਤਲਵਾਰ ਹੈ। ਉੱਚੀ ਅਸਥਿਰਤਾ ਡਿੱਪਾਂ ਦੌਰਾਨ ਖਰੀਦ ਮੌਕੇ ਪੇਸ਼ ਕਰ ਸਕਦੀ ਹੈ, ਪਰ ਇਹ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਖਿੜਕੀ ਦੌਰਾਨ ਕੀਮਤ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਜੋਖਮ ਵੀ ਵਧਾਉਂਦੀ ਹੈ। ਸੰਸਥਾਵਾਂ ਅਕਸਰ ਵੱਡੇ OTC ਟਰੇਡ ਚਲਾਉਣ ਲਈ ਸੰਗ੍ਰਹਿ ਜਾਂ ਘੱਟ ਅਸਥਿਰਤਾ ਦੇ ਕਾਲਾਂ ਨੂੰ ਲੱਭਦੀਆਂ ਹਨ। ਇਨ੍ਹਾਂ ਸਮਿਆਂ ਵਿੱਚ, ਕੀਮਤ ਤੁਲਨਾਤਮਕ ਅਸਥਿਰ ਹੁੰਦੀ ਹੈ, ਜੋ ਬ੍ਰੋਕਰਾਂ ਲਈ ਟਾਈਟ ਸਪ੍ਰੈਡ ਕੋਟ ਕਰਨਾ ਆਸਾਨ ਬਣਾਉਂਦੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਕੁਝ ਰਣਨੀਤੀਆਂ ਕਮਜ਼ੋਰੀ ਵਿੱਚ ਖਰੀਦਣ ਨਾਲ ਸਬੰਧਤ ਹਨ। ਜੇਕਰ ਬਜ਼ਾਰ ਅਸਥਾਈ ਨਕਾਰਾਤਮਕ ਸੈਂਟੀਮੈਂਟ ਕਾਰਨ ਡਾਉਨਟਰਨ ਅਨੁਭਵ ਕਰ ਰਿਹਾ ਹੈ, ਤਾਂ ਇੱਕ ਸੰਸਥਾ ਇਸ ਨੂੰ ਡਿਸਕਾਊਂਟ ਖਿੜਕੀ ਵਜੋਂ ਵੇਖ ਸਕਦੀ ਹੈ। ਇੱਥੇ OTC ਡੈਸਕ ਖਾਸ ਤੌਰ 'ਤੇ ਮੁੱਲਵਾਨ ਹਨ, ਕਿਉਂਕਿ ਉਹ ਅਕਸਰ ਬਜ਼ਾਰ ਸੁਧਾਰਾਂ ਨਾਲ ਹੋਣ ਵਾਲੀਆਂ ਅਰਾਜਕ ਲਿਕਵਿਡਿਟੀ ਸ਼ਰਤਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦੇ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਸ਼ਰਤਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਚਲਾਉਣ ਤੋਂ ਪਹਿਲਾਂ, ਖਜ਼ਾਨੇ ਅਤੇ ਫੰਡ ਮੈਨੇਜਰ ਬਜ਼ਾਰ ਦੀ ਡੂੰਘਾਈ ਦਾ ਮੁਲਾਂਕਣ ਕਰਦੇ ਹਨ। ਬਿਟਕਾਇਨ ਡੌਮੀਨੈਂਸ ਵਰਗੇ ਮੈਟ੍ਰਿਕਸ—ਬਿਟਕਾਇਨ ਦੇ ਬਜ਼ਾਰ ਕੈਪ ਦਾ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਦੇ ਬਾਕੀ ਹਿੱਸੇ ਨਾਲ ਅਨੁਪਾਤ—ਰਾਜਧਾਨੀ ਵਹਾਅ ਰੁਝਾਨਾਂ ਨੂੰ ਸਿਗਨਲ ਕਰ ਸਕਦੇ ਹਨ। ਵਧਦਾ ਡੌਮੀਨੈਂਸ ਅਕਸਰ "ਗੁਣਵੱਤਾ ਵੱਲ ਭੱਜਣ" ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਜਿੱਥੇ ਰਿਸਕੀ ਅਲਟਕਾਇਨਾਂ ਤੋਂ ਰਾਜਧਾਨੀ ਵਾਪਸ ਬਿਟਕਾਇਨ ਵਿੱਚ ਚਲੀ ਜਾਂਦੀ ਹੈ। ਇਹ BTC ਹਾਸਲ ਕਰਨ ਲਈ ਲਿਕਵਿਡਿਟੀ ਨਾਲ ਭਰਪੂਰ ਵਾਤਾਵਰਣ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ।

ਉਲਟ, ਜਦੋਂ ਡੌਮੀਨੈਂਸ ਘਟਦਾ ਹੈ, ਲਿਕਵਿਡਿਟੀ ਵੱਖ-ਵੱਖ ਅਸੈੱਟਾਂ ਵਿੱਚ ਖੰਡਿਤ ਹੋ ਸਕਦੀ ਹੈ। ਇੱਕ OTC ਡੈਸਕ ਇਸ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਏਗ੍ਰੀਗੇਟ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਉਹ ਗਲੋਬਲ ਪੂਲਾਂ ਵਿੱਚ ਟੈਪ ਕਰ ਸਕਦੇ ਹਨ, ਵੱਖ-ਵੱਖ ਖੇਤਰਾਂ ਅਤੇ ਸਮਾਂ ਖੇਤਰਾਂ ਤੋਂ ਸਿੱਕੇ ਸੋਰਸ ਕਰਕੇ ਆਰਡਰ ਨੂੰ ਪੂਰਾ ਕਰਦੇ ਹਨ। ਇਹ ਗਲੋਬਲ ਪਹੁੰਚ ਇੱਕ ਸੰਸਥਾ ਨੂੰ ਇੱਕੋ ਭੂਗੋਲਿਕ ਬਜ਼ਾਰ ਜਾਂ ਐਕਸਚੇਂਜ ਦੀਆਂ ਲਿਕਵਿਡਿਟੀ ਸੀਮਾਵਾਂ ਨਾਲ ਸੀਮਿਤ ਨਾ ਰਹਿਣ ਦੀ ਗਾਰੰਟੀ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਾ ਪ੍ਰਬੰਧਨ

"ਬਿਟਕਾਇਨ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਾ" ਦੇ ਉਭਾਰ ਨੇ ਸੰਸਥਾਗਤ ਖਰੀਦਦਾਰਾਂ ਦਾ ਇੱਕ ਨਵਾਂ ਵਰਗ ਪੇਸ਼ ਕੀਤਾ ਹੈ। ਕੰਪਨੀਆਂ ਆਪਣੇ ਬੈਲੰਸ ਸ਼ੀਟਾਂ 'ਤੇ ਬਿਟਕਾਇਨ ਨੂੰ ਰਿਜ਼ਰਵ ਅਸੈੱਟ ਵਜੋਂ ਰੱਖਣ ਲਈ ਵਧੇਰੇ ਵਧ ਰਹੀਆਂ ਹਨ। ਇਹ ਰਣਨੀਤੀ ਮੁਦਰਾਸਫਲਤਾ ਵਿਰੁੱਧ ਹੈਜ ਕਰਨ ਅਤੇ ਹੋਲਡਿੰਗ ਨੂੰ ਘਟਦੀਆਂ ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਤੋਂ ਵਿਭਿੰਨ ਕਰਨ ਦੀ ਇੱਛਾ ਨਾਲ ਚਲੀ ਹੁੰਦੀ ਹੈ। ਕਿਉਂਕਿ ਬਿਟਕਾਇਨ ਦੀ 21 ਮਿਲੀਅਨ ਸਿੱਕਿਆਂ ਦੀ ਨਿਰਧਾਰਤ ਸਪਲਾਈ ਹੈ, ਇਹ ਡਿਜੀਟਲ ਸੋਨੇ ਵਰਗੀ ਕਮੀ ਮਾਡਲ ਪੇਸ਼ ਕਰਦਾ ਹੈ।

ਇੱਕ ਕਾਰਪੋਰੇਸ਼ਨ ਲਈ, ਖਜ਼ਾਨਾ ਫੰਡਾਂ ਨੂੰ ਬਿਟਕਾਇਨ ਵਿੱਚ ਵੰਡਣ ਦਾ ਫੈਸਲਾ ਸਖ਼ਤ ਅੰਦਰੂਨੀ ਸੱਤਾ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ। ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਪੜਾਵ ਮਹੀਨਿਆਂ ਦੀ ਬੋਰਡ ਅਨੁਮੋਦਨਾਂ ਅਤੇ ਜੋਖਮ ਮੁਲਾਂਕਣਾਂ ਦਾ ਚਰਮ ਹੁੰਦਾ ਹੈ। ਟ੍ਰੇਡਿੰਗ ਫਰਮ ਵਰਗੀ ਜੋ ਅਸੈੱਟਾਂ ਨੂੰ ਲਾਭ ਲਈ ਫਲਿੱਪ ਕਰ ਸਕਦੀ ਹੈ, ਇੱਕ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਾ ਆਮ ਤੌਰ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਲਈ ਰੱਖਣ ਲਈ ਬਿਟਕਾਇਨ ਹਾਸਲ ਕਰਦਾ ਹੈ। ਇਹ ਲੰਬੇ-ਸਮੇਂ ਦਾ ਹੋਰੀਜ਼ਨ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਰਣਨੀਤੀ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

MicroStrategy ਅਤੇ Tesla ਵਰਗੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਨੇ ਇਸ ਪਹੁੰਚ ਨੂੰ ਅਗਵਾਈ ਦਿੱਤੀ ਹੈ, ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਲਈ ਲੋੜੀਂਦੇ ਗੁੰਝਲਦਾਰ ਅਕਾਊਂਟਿੰਗ ਮਾਪਦੰਡਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਦੀਆਂ ਹਨ। ਬਹੁਤ ਸਾਰੀਆਂ ਅਧਿਕਾਰ ਪ੍ਰਦੇਸ਼ਾਂ ਵਿੱਚ, ਬਿਟਕਾਇਨ ਨੂੰ ਅਨਿਰਧਾਰਤ-ਜੀਵਨ ਅਸਪੱਸ਼ਟ ਅਸੈੱਟ ਵਜੋਂ ਟ੍ਰੀਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੀਮਤ ਵਿੱਚ ਡਿੱਗਣ ਨਾਲ ਆਰਥਿਕ ਦਸਤਾਵੇਜ਼ਾਂ 'ਤੇ ਨੁਕਸਾਨ ਚਾਰਜ ਟ੍ਰਿਗਰ ਹੋ ਸਕਦੇ ਹਨ, ਜਦਕਿ ਕੀਮਤ ਵਧਣ ਨੂੰ ਅਸੈੱਟ ਵੇਚੇ ਜਾਣ ਤੱਕ ਮਾਨਤਾ ਨਹੀਂ ਦਿੱਤੀ ਜਾਂਦੀ। OTC ਰਾਹੀਂ ਕੁਸ਼ਲ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਇਨਿਸ਼ੀਅਲ ਕੌਸਟ ਬੇਸ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਜੋ ਅਕਾਊਂਟਿੰਗ ਉਦੇਸ਼ਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਓਪਰੇਸ਼ਨਲ ਜੋਖਮ ਅਤੇ ਹੱਲ

ਹਾਲਾਂਕਿ OTC ਟਰੇਡਿੰਗ ਬਜ਼ਾਰ ਪ੍ਰਭਾਵ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ, ਇਹ ਹੋਰ ਜੋਖਮ ਪੇਸ਼ ਕਰਦੀ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਸੰਸਥਾਵਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਸਭ ਤੋਂ ਪ੍ਰਮੁਖ ਕਾਊਂਟਰਪਾਰਟੀ ਜੋਖਮ ਹੈ। ਇੱਕ ਸਿੱਧੇ ਟਰੇਡ ਵਿੱਚ, ਇੱਕ ਪਾਰਟੀ ਅਸੈੱਟ ਪਹੁੰਚਾਉਂਦੀ ਹੈ ਜਦਕਿ ਦੂਜੀ ਭੁਗਤਾਨ ਭੇਜਣ ਵਿੱਚ ਅਸਫਲ ਹੋ ਜਾਂਦੀ ਹੈ ਇਸ ਦਾ ਥਿਊਰੈਟੀਕਲ ਜੋਖਮ ਹੁੰਦਾ ਹੈ। ਕ੍ਰਿਪਟੋ ਦੇ ਸ਼ੁਰੂਆਤੀ ਦਿਨਾਂ ਵਿੱਚ, ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਚਿੰਤਾ ਸੀ।

ਕਾਊਂਟਰਪਾਰਟੀ ਜੋਖਮ ਪ੍ਰਬੰਧਨ

ਆਧੁਨਿਕ OTC ਡੈਸਕ ਇਸ ਨੂੰ ਸਖ਼ਤ ਵੈਟਿੰਗ ਅਤੇ ਸੈੱਟਲਮੈਂਟ ਪ੍ਰੋਟੋਕੋਲਾਂ ਰਾਹੀਂ ਘਟਾਉਂਦੇ ਹਨ। ਭਰੋਸੇਯੋਗ ਡੈਸਕ ਸਾਰੇ ਹਿੱਸੇਦਾਰਾਂ 'ਤੇ ਵਿਆਪਕ ਨੋ ਯੂ ਕਸਟਮਰ (KYC) ਅਤੇ ਐਂਟੀ-ਮਨੀ ਲੌਂਡਰਿੰਗ (AML) ਜਾਂਚਾਂ ਚਲਾਉਂਦੇ ਹਨ। ਉਹ ਭਰੋਸੇਯੋਗ ਮধੀਵਰ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਟਰੇਡ ਦੇ ਫਿਆਤ ਅਤੇ ਕ੍ਰਿਪਟੋ ਹਿੱਸੇ ਅੰਤਿਮ ਸੈੱਟਲਮੈਂਟ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਜਾਂਚੇ ਜਾਂਦੇ ਹਨ।

ਸੰਸਥਾਵਾਂ ਲਈ, ਨਿਯਮਤ ਅਤੇ ਸਥਾਪਿਤ OTC ਪਾਰਟਨਰ ਚੁਣਨਾ ਰੱਖਿਆ ਦੀ ਪਹਿਲੀ ਲਾਈਨ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਡੈਸਕ ਹੁਣ ਵੱਡੇ, ਨਿਯਮਤ ਵਿੱਤੀ ਐਂਟਿਟੀਆਂ ਜਾਂ ਯੋਗ ਕਸਟੋਡੀਅਨਾਂ ਦੀਆਂ ਸਹਾਇਕ ਕੰਪਨੀਆਂ ਹਨ। ਇਹ ਸੰਸਥਾਗਤ ਵੰਸ਼ਾਵਲੀ ਕਾਰਪੋਰੇਟ ਬੋਰਡਾਂ ਨੂੰ ਲੋੜੀਂਦੇ ਕਾਨੂੰਨੀ ਅਤੇ ਵਿੱਤੀ ਯਕੀਨੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਐਸਕ੍ਰੋ ਸੇਵਾਵਾਂ ਜੋਖਮ ਨੂੰ ਹੋਰ ਘਟਾਉਂਦੀਆਂ ਹਨ ਅਸੈੱਟ ਨੂੰ ਨਿਰਪੱਖ ਹਾਲਤ ਵਿੱਚ ਰੱਖ ਕੇ ਜਦੋਂ ਤੱਕ ਦੋਵੇਂ ਪਾਰਟੀਆਂ ਆਪਣੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਪੂਰਾ ਨਾ ਕਰ ਲੈਣ।

ਨਿਯਮਨਾਤਮਕ ਵਿਚਾਰ

ਸੰਸਥਾਗਤ ਖਿਡਾਰੀਆਂ ਲਈ ਨਿਯਮਨਾਤਮਕ अनੁਸਰਣ ਅਗਿਆਤ ਨਹੀਂ ਹੈ। OTC ਬਜ਼ਾਰ, ਹਾਲਾਂਕਿ ਨਿੱਜੀ ਹੈ, ਕਾਨੂੰਨਹੀਣ ਖੇਤਰ ਨਹੀਂ ਹੈ। ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ ਰਾਜਧਾਨੀ ਨਿਯੰਤਰਣਾਂ, ਟੈਕਸ ਰਿਪੋਰਟਿੰਗ ਅਤੇ ਵਿੱਤੀ ਵਿਵਹਾਰ ਬਾਰੇ ਸਥਾਨਕ ਨਿਯਮਾਂ ਦਾ ਪਾਲਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਸੰਸਥਾਵਾਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਵਰਤੋਂ ਵਿੱਚ ਲੱਭਿਆ OTC ਡੈਸਕ ਉਨ੍ਹਾਂ ਦੇ ਕੰਮ ਕਰਨ ਵਾਲੇ ਅਧਿਕਾਰ ਪ੍ਰਦੇਸ਼ਾਂ ਨਾਲ ਪੂਰੀ ਤਰ੍ਹਾਂ ਅਨੁਕੂਲ ਹੈ।

ਇਹ ਅਨੁਸਰਣ ਫੰਡਾਂ ਦੇ ਸਰੋਤ ਤੱਕ ਵਧਦਾ ਹੈ। ਸੰਸਥਾਵਾਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਉਹ ਖਰੀਦਿਆ ਬਿਟਕਾਇਨ "ਸਾਫ਼" ਇਤਿਹਾਸ ਵਾਲਾ ਹੈ ਅਤੇ ਅਪਰਾਧਕ ਗਤੀਵਿਧੀਆਂ ਨਾਲ ਦਾਗ਼ ਨਹੀਂ ਹੈ। OTC ਡੈਸਕ ਅਕਸਰ ਬਲੌਕਚੇਨ ਵਿਸ਼ਲੇਸ਼ਣ ਫਰਮਾਂ ਨੂੰ ਨਿਯੁਕਤ ਕਰਦੇ ਹਨ ਤਾਂ ਜੋ ਉਹ ਵਪਾਰ ਕੀਤੇ ਸਿੱਕਿਆਂ ਦੀ ਉਤਪਤੀ ਨੂੰ ਜਾਂਚਣ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨੇ ਗਲਤੀ ਨਾਲ ਹੈਕਸ ਜਾਂ ਮਨੀ ਲੌਂਡਰਿੰਗ ਕਾਰਵਾਈਆਂ ਨਾਲ ਜੁੜੇ ਅਸੈੱਟ ਨਹੀਂ ਹਾਸਲ ਕਰ ਲੈਣ।

ਸੰਸਥਾਗਤ ਅਸੈੱਟਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨਾ

ਜਦੋਂ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਪੂਰੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਧਿਆਨ ਤੁਰੰਤ ਕਸਟਡੀ ਵੱਲ ਬਦਲ ਜਾਂਦਾ ਹੈ। ਇੱਕ ਸੰਸਥਾ ਲਈ, ਲੱਖਾਂ ਡਾਲਰਾਂ ਵਿੱਚ ਬਿਟਕਾਇਨ ਨੂੰ ਐਕਸਚੇਂਜ 'ਤੇ ਜਾਂ ਬ੍ਰੋਕਰ ਨਾਲ ਛੱਡਣਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਰਣਨੀਤੀ ਵਜੋਂ ਘੱਟ ਹੀ ਸਵੀਕਾਰਯੋਗ ਹੁੰਦਾ ਹੈ। ਸੈਲਫ-ਕਸਟਡੀ ਜਾਂ ਯੋਗ ਤੀਜੀ-ਪਾਰਟੀ ਕਸਟੋਡੀਅਨਾਂ ਦੀ ਵਰਤੋਂ ਪ੍ਰਕਿਰਿਆ ਦਾ ਅਗਲਾ ਮਹੱਤਵਪੂਰਨ ਕਦਮ ਬਣ ਜਾਂਦੀ ਹੈ।

ਮਲਟੀਸਿਗਨੇਚਰ ਪ੍ਰੋਟੋਕੋਲ

ਸੰਸਥਾਵਾਂ ਲਈ ਸੁਰੱਖਿਆ ਮਾਪਦੰਡ ਅਕਸਰ ਮਲਟੀਸਿਗਨੇਚਰ (ਮਲਟੀਸਿਗ) ਵਾਲਟਾਂ ਦੀ ਵਰਤੋਂ ਨੂੰ ਲੋੜੀਂਦਾ ਬਣਾਉਂਦੇ ਹਨ। ਇੱਕ ਮਲਟੀਸਿਗ ਵਾਲਟ ਨੂੰ ਲੈਣ-ਦੇਣ ਨੂੰ ਅਧਿਕਾਰ ਦੇਣ ਲਈ ਬਹੁਤੇ ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਇੱਕ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਾ "3-ਆਫ-5" ਵਾਲਟ ਸੈੱਟ ਅਪ ਕਰ ਸਕਦਾ ਹੈ, ਜਿੱਥੇ ਪੰਜ ਵੱਖਰੀਆਂ ਕੁੰਜੀਆਂ ਜਨਰੇਟ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਪਰ ਫੰਡ ਬਦਲਣ ਲਈ ਘੱਟੋ-ਘੱਟ ਤਿੰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

| ਸੁਰੱਖਿਆ ਮਾਡਲ | ਲੋੜਾਂ | ਆਮ ਵਰਤੋਂ ਕੇਸ |

|---|---|---|

| ਸਟੈਂਡਰਡ ਵਾਲਟ | 1 ਨਿੱਜੀ ਕੁੰਜੀ | ਰਿਟੇਲ / ਛੋਟੀ ਮਾਤਰਾ |

| 2-ਆਫ-3 ਮਲਟੀਸਿਗ | 2 ਸਿਗਨੇਚਰ | ਛੋਟਾ ਵਪਾਰ / ਭਾਈਚਾਰਾ |

| 3-ਆਫ-5 ਮਲਟੀਸਿਗ | 3 ਸਿਗਨੇਚਰ | ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਾ / ਬੋਰਡ |

ਇਹ ਢਾਂਚਾ ਇੱਕਲੇ ਫੇਲ ਹੋਣ ਦੇ ਜੋਖਮ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਇੱਕ ਕੁੰਜੀ ਗੁਆਚ ਜਾਂ ਇੱਕਲਾ ਐਗਜ਼ੀਕਿਊਟਿਵ ਹੈਕ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਫੰਡ ਸੁਰੱਖਿਅਤ ਰਹਿੰਦੇ ਹਨ। ਇਹ ਅੰਦਰੂਨੀ ਸੱਤਾ ਨੂੰ ਵੀ ਲਾਗੂ ਕਰਦਾ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਕੋਈ ਇੱਕ ਵਿਅਕਤੀ ਫੰਡਾਂ ਨੂੰ ਚੋਰੀ ਨਾ ਕਰ ਸਕੇ ਜਾਂ ਕੰਪਨੀ ਦੇ ਅਸੈੱਟਾਂ ਬਾਰੇ ਇਕੱਲੇ ਫੈਸਲੇ ਨਾ ਲੈ ਸਕੇ।

ਸੱਤਾ ਅਤੇ ਪਹੁੰਚ ਨਿਯੰਤਰਣ

ਟੈਕਨੀਕੀ ਸੈੱਟਅਪ ਤੋਂ ਇਲਾਵਾ, ਸੰਸਥਾਵਾਂ ਨੂੰ ਮਜ਼ਬੂਤ ਸੱਤਾ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਸ ਵਿੱਚ ਕੁੰਜੀਆਂ ਕੌਣ ਰੱਖਦਾ ਹੈ, ਉਹ ਕਿੱਥੇ ਸਟੋਰ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਅਤੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਅਧਿਕਾਰ ਦੇਣ ਲਈ ਵਿਸ਼ੇਸ਼ ਪ੍ਰਕਿਰਿਆਵਾਂ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਕੁੰਜੀ ਧਾਰਕ ਭੂਗੋਲਿਕ ਤੌਰ 'ਤੇ ਵੰਡੇ ਹੋ ਸਕਦੇ ਹਨ, ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਸਰੀਰਕ ਖ਼ਤਰੇ ਜਾਂ ਸਥਾਨਕ ਆਫ਼ਤਾਂ ਪੂਰੀ ਵਾਲਟ ਨੂੰ ਨੁਕਸਾਨ ਨਹੀਂ ਪਹੁੰਚਾ ਸਕਦੀਆਂ।

ਕੋਲਡ ਸਟੋਰੇਜ ਸੁਲੂਸ਼ਨਾਂ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਮਲਟੀਸਿਗ ਸੈੱਟਅਪਾਂ ਨਾਲ ਜੋੜ ਕੇ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਕੋਲਡ ਸਟੋਰੇਜ ਵਿੱਚ ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਆਫਲਾਈਨ ਰੱਖਣਾ ਸ਼ਾਮਲ ਹੈ, ਇੰਟਰਨੈੱਟ ਤੋਂ ਵਿਚਕਾਰ ਕੀਤਾ ਹੋਇਆ। ਇਹ ਫੰਡਾਂ ਨੂੰ ਆਨਲਾਈਨ ਹੈਕਿੰਗ ਦੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਤੋਂ ਅਮੁਨ ਬਣਾਉਂਦਾ ਹੈ। ਇੱਕ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨੇ ਲਈ, ਕੋਲਡ ਸਟੋਰੇਜ ਅਤੇ ਮਲਟੀਸਿਗਨੇਚਰ ਸੱਤਾ ਦਾ ਇਹ ਸੁਮੇਲ ਅਸੈੱਟ ਸੁਰੱਖਿਆ ਦਾ ਸੋਨੇ ਦਾ ਮਾਪਦੰਡ ਹੈ।

ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਵਾਹਨਾਂ ਦੀ ਤੁਲਨਾ

ਹਾਲਾਂਕਿ OTC ਡੈਸਕ ਸਿੱਧੀ ਖਰੀਦ ਲਈ ਪ੍ਰੀਮੀਅਰ ਚੋਣ ਹਨ, ਬਿਟਕਾਇਨ ETF (ਐਕਸਚੇਂਜ-ਟ੍ਰੇਡਿਡ ਫੰਡਸ) ਦੇ ਉਭਾਰ ਨੇ ਵਿਕਲਪ ਪথ ਪੇਸ਼ ਕੀਤਾ ਹੈ। ਇੱਕ ETF ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬਿਟਕਾਇਨ ਦੀਆਂ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨੂੰ ਉਪਲਬਧੀਆਂ ਅਸੈੱਟ ਨੂੰ ਹੈਂਡਲ ਨਾ ਕੀਤੇ ਬਿਨਾਂ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਵਾਲਟਸ, ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਅਤੇ ਵਿਸ਼ੇਸ਼ ਸੁਰੱਖਿਆ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰ ਦਿੰਦਾ ਹੈ।

ਕੁਝ ਸੰਸਥਾਵਾਂ ਲਈ, ETF ਦੀ ਸਰਲਤਾ ਆਕਰਸ਼ਕ ਹੈ। ਇਹ ਮੌਜੂਦਾ ਬ੍ਰੋਕਰੇਜ ਅਕਾਊਂਟਾਂ ਅਤੇ ਰਵਾਇਤੀ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਸਿਸਟਮਾਂ ਵਿੱਚ ਫਿੱਟ ਹੋ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਨਾਲ ਪ੍ਰਬੰਧਨ ਫੀਸ ਆਉਂਦੀ ਹੈ ਅਤੇ ਅਸੈੱਟ ਤੋਂ ਵੱਖਰੀ ਪੱਧਰ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਫੰਡ ਵਿੱਚ ਸ਼ੇਅਰਾਂ ਦਾ ਮਾਲਕ ਹੁੰਦਾ ਹੈ, ਬਿਟਕਾਇਨ ਖੁਦ ਨਹੀਂ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹ ਅਸੈੱਟ ਨੂੰ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਵਰਤ ਨਹੀਂ ਸਕਦੇ ਜਾਂ ਸਰੀਰਕ ਬਿਟਕਾਇਨ ਮਾਲਕੀ ਨਾਲ ਮਿਲਣ ਵਾਲੇ ਸੈਂਸਰਸ਼ਿਪ ਵਿਰੋਧੀ ਲਾਭ ਨਹੀਂ ਲੈ ਸਕਦੇ।

ਪੂਰਨ ਨਿਯੰਤਰਣ ਚਾਹੁਣ ਵਾਲੀਆਂ ਐਂਟਿਟੀਆਂ ਲਈ ਸਿੱਧਾ OTC ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਪਸੰਦੀਦਾ ਰਸਤਾ ਰਹਿੰਦਾ ਹੈ। ਅੰਤਰਨੀ ਅਸੈੱਟ ਦੀ ਮਾਲਕੀ ETF ਪ੍ਰਦਾਤਾ ਨਾਲ ਸਬੰਧਤ ਕਾਊਂਟਰਪਾਰਟੀ ਜੋਖਮ ਨੂੰ ਖਤਮ ਕਰਦੀ ਹੈ ਅਤੇ ਵਾਰਸ਼ਿਕ ਪ੍ਰਬੰਧਨ ਫੀਸਾਂ ਤੋਂ ਬਚਾਉਂਦੀ ਹੈ। ਇਹ ਸੰਸਥਾ ਨੂੰ ਅਡਵਾਂਸਡ ਰਣਨੀਤੀਆਂ ਵਿੱਚ ਵੀ ਸ਼ਾਮਲ ਹੋਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ, ਜਿਵੇਂ ਆਪਣੇ ਬਿਟਕਾਇਨ ਨੂੰ ਯੀਲਡ ਜਨਰੇਟ ਕਰਨ ਲਈ ਉधारੇ ਦੇਣਾ ਜਾਂ ਇਸ ਨੂੰ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਫਾਈਨੈਂਸ (DeFi) ਪ੍ਰੋਟੋਕੋਲਾਂ ਵਿੱਚ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਣਾ।

ਨਿਗਮਨ

ਬਿਟਕਾਇਨ ਟਰੇਡਾਂ ਦੀ ਸੰਸਥਾਗਤ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਗਤੀ, ਗੋਪਨੀਯਤਾ ਅਤੇ ਕੀਮਤ ਕੁਸ਼ਲਤਾ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਵਾਲੀ ਵਿਧਾ ਹੈ। OTC ਡੈਸਕ ਇਸ ਪ੍ਰਕਿਰਿਆ ਦਾ ਕੋਨਾ ਪੱਥਰ ਰਹਿੰਦਾ ਹੈ, ਵਿਸ਼ਾਲ ਬਲਾਕਾਂ ਨੂੰ ਬਿਨਾਂ ਵਿਸ਼ਾਲ ਬਜ਼ਾਰ ਨੂੰ ਵਿਘਨ ਪਾਏ ਬਦਲਣ ਲਈ ਜ਼ਰੂਰੀ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਨਿੱਜੀ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਨੂੰ ਲਾਭ ਲੈ ਕੇ, ਸੰਸਥਾਵਾਂ ਸਲਿਪੇਜ ਨੂੰ ਘਟਾਉਂਦੀਆਂ ਹੋਏ ਅਤੇ ਗੋਪਨੀਯਤਾ ਬਣਾਈ ਰੱਖਦੀਆਂ ਹੋਏ ਗੰਭੀਰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਹਾਸਲ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਿਆਂ ਅਤੇ ਸੰਸਥਾਗਤ ਪੋਰਟਫੋਲੀਓਆਂ ਵਿੱਚ ਬਿਟਕਾਇਨ ਦਾ ਏਕੀਕਰਣ ਹੁਣ ਕੋਈ ਫਰਿੰਜ ਥਿਊਰੀ ਨਹੀਂ ਬਲਕਿ ਇੱਕ ਦਸਤਾਵੇਜ਼ੀ ਵਿੱਤੀ ਰੁਝਾਨ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਇਹ ਅਪਣਾਉਣ ਵਧਦਾ ਹੈ, OTC ਸੇਵਾਵਾਂ ਅਤੇ ਕਸਟਡੀ ਸੁਲੂਸ਼ਨਾਂ ਦੀ ਨਿਪੁਣਤਾ ਵਿਕਸਿਤ ਹੁੰਦੀ ਰਹੇਗੀ। ਇਸ ਖੇਤਰ ਵਿੱਚ ਸਫਲਤਾ ਨੂੰ ਨਾ ਸਿਰਫ਼ ਰਾਜਧਾਨੀ ਚਾਹੀਦੀ ਹੈ, ਬਲਕਿ ਸਮਾਂ, ਸੁਰੱਖਿਆ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਵੱਲ ਸਖ਼ਤ ਪਹੁੰਚ ਵੀ ਚਾਹੀਦੀ ਹੈ।

ਵੱਡੇ-ਪੈਮਾਨੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, OTC ਡੈਸਕ ਵਰਤਣਾ ਕੀਮਤ ਸਥਿਰਤਾ ਅਤੇ ਓਪਰੇਸ਼ਨਲ ਗੋਪਨੀਯਤਾ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਦਾ ਸਭ ਤੋਂ ਅਸਰਦਾਰ ਵਿਧੀ ਹੈ।