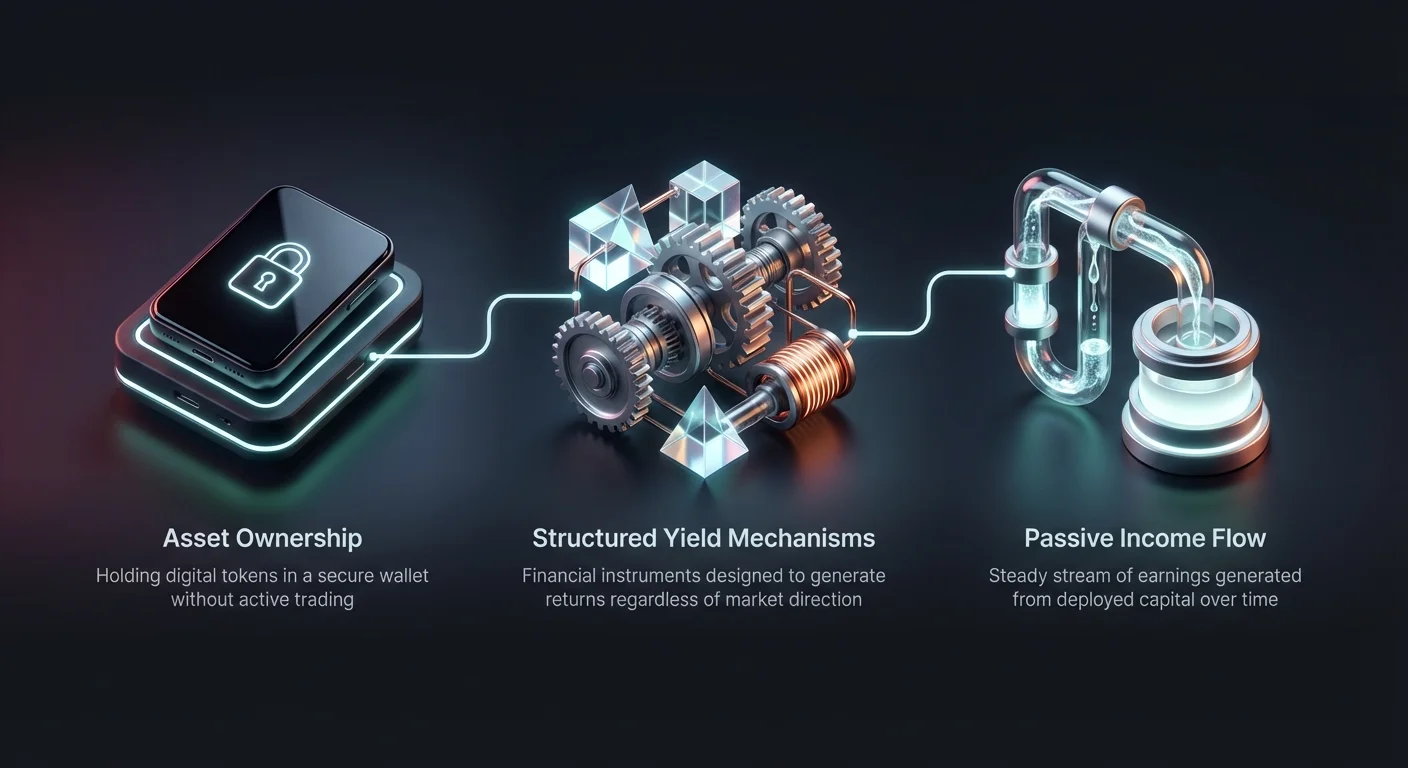

Digitale aktivmarkeder har utviklet seg betydelig utover enkle kjøp-og-hold-strategier. Investorer har nå tilgang til sofistikerte finansielle instrumenter designet for å generere avkastning uavhengig av markedets retning. Disse mekanismene, ofte omtalt som strukturerte produkter, kombinerer ulike finansielle derivater og underliggende eiendeler for å tilby skreddersydde risikobeloenningsprofiler. De lar deltakerne tjene renter, kapitalisere på volatilitet eller søke beskyttelse mot nedsidebevegelser.

Oppgangen til disse produktene markerer en modning i kryptovalutaøkosystemet. I de tidlige dagene ble profitt drevet nesten utelukkende av verdistigning på eiendeler. I dag tilbyr plattformer mekanismer som etterligner tradisjonelle strukturerte sedler fra institusjonell finans. Disse inkluderer dobbeltinvesteringsstrategier som monetiserer markedsutsikter, intervalverktøy som tjener på stagnasjon og hovedstolsbeskyttede kontoer som prioriterer bevaring av kapital.

Å forstå mekanismene bak disse tilbudene er essensielt for enhver investor som ønsker å diversifisere porteføljen sin. Disse produktene bruker ofte komplekse derivater som opsjoner og futures i bakgrunnen for å generere avkastning. Ved å pakke dem inn i brukervennlige grensesnitt har børser demokratisert tilgangen til avanserte handelsstrategier. Imidlertid krever denne tilgjengeligheten en dypere forståelse av de underliggende risikoene og operasjonelle rammene.

Mekanismene bak avkastningsgenerering

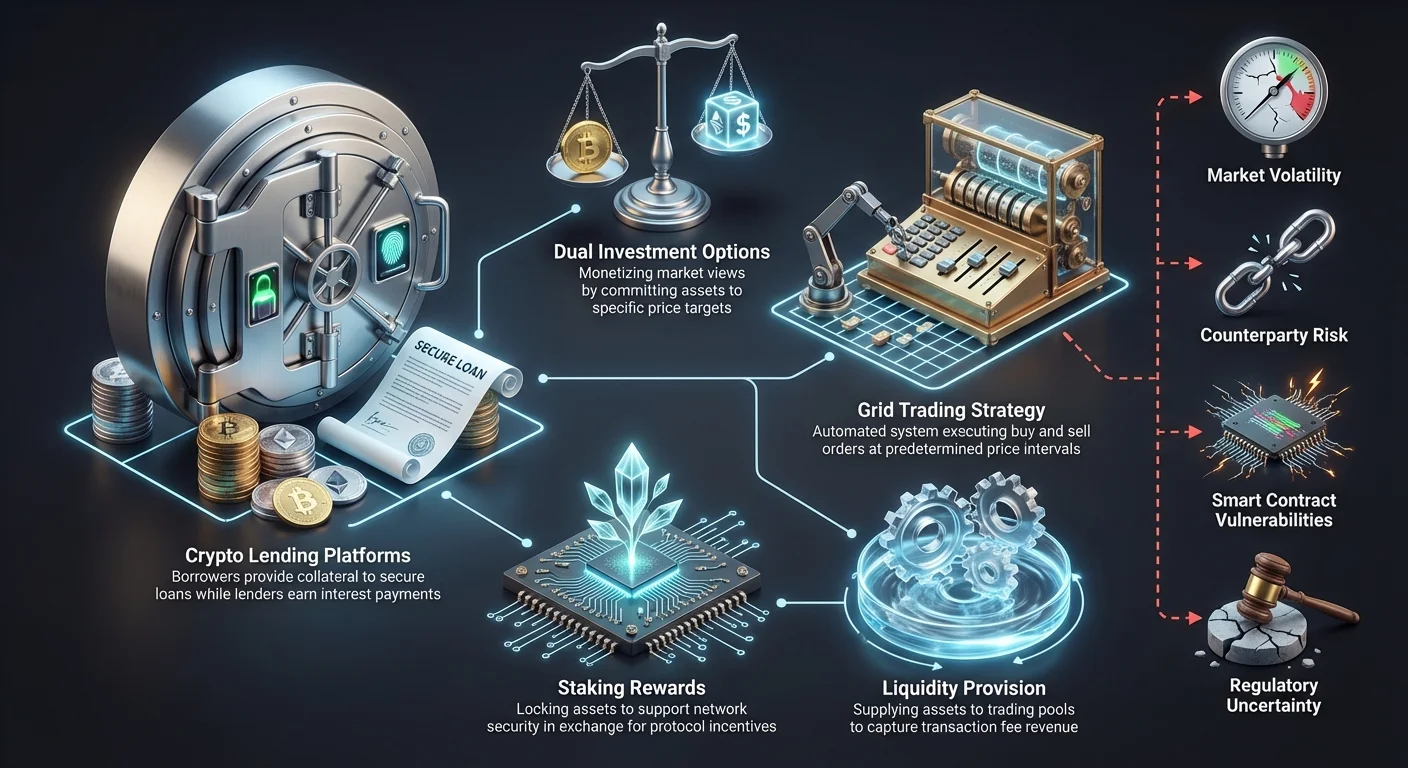

Avkastning i kryptovalutamarkedet genereres gjennom flere distinkte veier. Den mest vanlige metoden innebærer utlån av eiendeler til låntakere som trenger likviditet for handel eller operative formål. Plattformer aggregerer disse innskuddene og låner dem ut, ofte med krav om at låntakere stiller sikkerhet for å sikre lånet. Renten betalt av låntakere deles deretter med innskuddsinnehaverne, og skaper en passiv inntektsstrøm.

En annen primær kilde til avkastning kommer fra staking og deltakelse i blockchain-validering. Selv om det er distinkt fra utlån, er brukeropplevelsen ofte lignende. Investorer låser eiendelene sine for å støtte nettverksikkerhet og mottar belønninger i retur. Strukturerte produkter kan pakke disse staking-belønningene med andre derivatstrategier for å forbedre den totale prosentavkastningen, og tilby et blandet produkt som balanserer risiko og avkastning.

Market making og likviditetsprovisjon spiller også en avgjørende rolle. I range-bound eller grid-handelsprodukter genereres avkastningen effektivt ved å fange spreaden mellom kjøps- og salgsordrer. Ved å automatisere denne prosessen lar plattformer brukere tjene på markedsineffektivitet og volatilitet uten å måtte aktivt håndtere hver transaksjon. Dette forvandler markedsstøy til en konsistent kilde til potensiell profitt.

Grid trading: Kapitalisering på sideveis markeder

Grid trading er en systematisk strategi som har blitt et hjørnestein i avkastningsgenerering i ikke-trendende markeder. Denne tilnærmingen innebærer å plassere en serie kjøps- og salgsordrer på forhåndsbestemte prisintervaller. Den resulterende strukturen ligner et gitter som dekker et spesifikt prisintervall. Når markedsprisen faller, utfører systemet kjøpsordrer. Når prisen stiger, utløses salgsordrer.

Denne strategien er spesielt effektiv i volatile markeder der eiendelpriser svinger innenfor en definert kanal uten å etablere en klar langsiktig trend. I kryptosektoren bruker eiendeler ofte betydelige perioder på å bevege seg sideveis. Grid trading automatiserer prosessen med å kjøpe lavt og selge høyt under disse konsolideringene. Den fjerner behovet for konstant overvåking og eliminerer emosjonell beslutningstaking fra ligningen.

Den primære fordelen med denne strukturerte tilnærmingen er dens evne til å monetisere volatilitet. I stedet for å frykte prissvingninger, drar en grid-handler nytte av dem. Hver liten bevegelse opp eller ned innenfor gittersystemet kan resultere i en lønnsom handel. Hyppigheten av disse handelene bestemmer den totale avkastningen generert av strategien.

Innstillinger for grid-strategi

Suksess i grid trading avhenger i stor grad av å konfigurere de riktige parameterne. Handlere må definere øvre og nedre grenser for gittersystemet. Disse grensene representerer intervallet der investoren forventer at eiendelen skal handles. Hvis prisen beveger seg utenfor dette intervallet, settes strategien vanligvis på pause eller stoppes, og etterlater investoren med en åpen posisjon som krever manuell håndtering.

Antallet gitterlinjer er en annen kritisk variabel. Et tett gitter med mange linjer vil utføre handler oftere på mindre prissvingninger. Imidlertid vil profitten per handel være lavere på grunn av det mindre prisgapet mellom kjøp og salg. Omvendt krever et gitter med færre linjer større prissvingninger for å utløse handler, men tilbyr høyere profitt per individuell transaksjon.

Investorer må også bestemme investeringsbeløpet for hvert gitter nivå. De fleste plattformer tillater jevn fordeling av kapital på tvers av gittersystemet, mens andre tilbyr aritmetiske eller geometriske mellomromsalternativer. Aritmetiske gitter har like prisforskjeller mellom nivåene, mens geometriske gitter opprettholder en konstant prosentforskjell. Å velge riktig mellomrom er vitalt for å optimalisere avkastning basert på den spesifikke volatilitetskarakteristikken til eiendelen.

Dobbel investering og opsjonsbaserte strategier

Dobbelinvesteringsprodukter representerer en kategori av strukturert avkastning som bruker opsjonskontrakter for å generere avkastning. Disse produktene lar investorer forplikte en eiendel til en spesifikk strategi som gir en høy rente. Utfallet av investeringen avhenger av markedsprisen på eiendelen på en forhåndsbestemt oppgjørsdato. Det monetiserer effektivt investorens vilje til å kjøpe lavt eller selge høyt.

I et typisk dobbeltinvesterings scenario kan en bruker innskudde en stablecoin med mål om å kjøpe en kryptovaluta til en lavere pris. Hvis markedsprisen faller til det målet, konverteres stablecoinen til kryptovalutaen, og utfører effektivt en «kjøp dippen»-strategi samtidig som renter tjenes. Hvis prisen forblir over målet, beholder brukeren den opprinnelige stablecoin-hovedstolen pluss påløpte renter.

Omvendt kan en bruker som holder en kryptovaluta bruke dobbel investering for å selge til en høyere målmakspris. Hvis markedet stiger til det nivået, selges eiendelen, og brukeren mottar stablecoins pluss renter. Hvis prisen ikke når målet, beholder brukeren kryptovalutaen og tjener likevel den høye avkastningen. Denne strukturen lar investorer tjene avkastning mens de venter på at deres målinngangs- eller utgangspriser utløses.

Rolle av derivater

De høye avkastningene assosiert med dobbeltinvesteringsprodukter stammer fra opsjonsmarkedet. Når en bruker abonnerer på et dobbeltinvesteringsprodukt, selger de i hovedsak en opsjon til plattformen eller en tredjeparts motpart. «Renten» betalt til brukeren er, i finansielle termer, premien mottatt for å selge denne opsjonen.

Ved å delta i denne strategien gir investoren fra seg potensialet for ubegrenset oppside i bytte mot en garantert avkastning. For eksempel, hvis en investor går med på å selge Bitcoin til $50 000 og prisen skyter til $60 000, er de forpliktet til å selge til $50 000. De går glipp av den ekstra $10 000 profitten, men beholder avkastningen generert av produktet.

Å forstå denne kompromissen er avgjørende. Dette er ikke risikofri sparekontoer. Risikoen involverer mulighetskostnad og potensialet for å holde en deprecierende eiendel hvis markedet beveger seg mot strike-prisen. Brukere må være komfortable med begge potensielle utfall: å holde kryptovalutaen eller stablecoinen, avhengig av hvordan markedet beveger seg i forhold til strike-prisen.

Hovedstolsbeskyttelse og sparekontoer

For investorer som prioriterer bevaring av kapital, tilbyr kryptosparekontoer og hovedstolsbeskyttede produkter et lavrisikoalternativ. Disse plattformene fungerer på lignende måte som tradisjonelle bankssparekontoer, men opererer innenfor det digitale aktivøkosystemet. Brukere innskudde sine ledige eiendeler og tjener renter over tid. Renten genereres vanligvis gjennom utlånsaktiviteter eller lavrisiko arbitrasjestrategier brukt av plattformen.

Hovedstolsbeskyttelse i krypto fokuserer ofte på stablecoins. Siden disse eiendelene er pegget til fiat-valutaer som amerikanske dollar, lider de ikke av den ekstreme prisvolatiliteten assosiert med Bitcoin eller Ethereum. Ved å innskudde stablecoins i en sparekonto kan investorer tjene avkastning samtidig som de opprettholder en relativt stabil porteføljeverdi. Dette gjør dem til et attraktivt valg for konservative investorer som entrer rommet.

Det er viktig å merke seg at «hovedstolsbeskyttelse» i krypto sjelden er absolutt på samme måte som statlig forsikrede bankinnskudd. Beskyttelsen refererer til stabiliteten i eiendelverdien og plattformens forpliktelse til å returnere det initiale innskuddet. Imidlertid forblir systemiske risikoer, smarte kontraktsfeil eller plattforminsolvens potensielle trusler som investorer må vurdere.

| Egenskap | Fleksibel sparing | Fastterminert sparing |

|---|---|---|

| Likviditet | Høy (Uttak når som helst) | Lav (Låst i løpetiden) |

| Rente | Generelt lavere | Generelt høyere |

| Egnethet | Korttidsoppbevaring | Langsiktig investering |

Fleksibel vs. fastterminerte kontoer

Kryptospareplattformer tilbyr vanligvis to hovedtyper kontoer: fleksibel og fastterminert. Fleksible kontoer lar brukere ta ut midlene sine når som helst uten straff. Denne likviditeten er ideell for midler som kan trengs for handelsmuligheter eller daglige utgifter. Kompromisset er at fleksible kontoer vanligvis tilbyr lavere renter sammenlignet med fastterminerte.

Fastterminerte kontoer krever at brukere låser eiendelene sine for en spesifikk periode, som 30, 60 eller 90 dager. Som motytelse tilbyr plattformer høyere årlige prosentavkastninger (APY). Denne strukturen lar plattformen låne ut midlene for lengre perioder med større sikkerhet, og genererer høyere avkastninger som overføres til innskuddsinnehaveren.

Valget mellom fleksible og fastterminerte alternativer avhenger av investorens tidshorisont og likviditetsbehov. Noen investorer bruker en «laddering»-strategi, der de deler kapitalen på tvers av flere fastterminerte kontoer med forskjellige forfallsdatoer. Dette sikrer at en del av kapitalen blir likvid i jevne intervaller samtidig som de fanger de høyere rentene assosiert med låste vilkår.

Utlånsplattformer og sikkerhetsstillelse

Kryptoutlånsplattformer er ryggraden i avkastningsøkosystemet. De letter låning og utlån av digitale eiendeler og skaper et marked for likviditet. Utlanere innskudde kryptoen sin i likviditetspools eller direkte til låntakere og tjener renter i retur. Denne renten er ofte betydelig høyere enn tradisjonelle bankrenter på grunn av det høye etterspørselen etter gearing og likviditet i kryptomarkedet.

Låntakere på disse plattformene er ofte tradere som ønsker å gire opp posisjonene sine eller investorer som søker likviditet uten å utløse en skattepliktig hendelse ved å selge eiendelene sine. For å redusere risikoen for mislighold er kryptolån nesten alltid over-sikret. Dette betyr at låntakere må innskudde eiendeler verdt mer enn lånebeløpet.

For eksempel kan en låntaker trenge å innskudde Bitcoin verdt $10 000 for å sikre et lån på $5000 i stablecoins. Dette gir en sikkerhetsbuffer for utlåneren. Hvis verdien av Bitcoin-sikkerheten faller betydelig, kan plattformen likvidere sikkerheten for å betale tilbake lånet og sikre at utlånerens hovedstol er beskyttet.

Låneverdi-for-verdi (LTV)-forhold

Låneverdi-for-verdi (LTV)-forholdet er en kritisk måling i kryptoutlån. Det representerer prosenten av sikkerhetens verdi som lånes. I eksempelet ovenfor resulterer et lån på $5000 sikret med $10 000 i sikkerhet i en LTV på 50 %. Lavere LTV-forhold kvalifiserer generelt for lavere renter fordi de presenterer mindre risiko for utlåneren.

Plattformer overvåker LTV-forhold aktivt i sanntid. Hvis verdien av sikkerheten faller på grunn av markedsvolatilitet, stiger LTV. Hvis den bryter en spesifikk terskel, mottar låntakeren et marginopprop, som krever at de legger til mer sikkerhet eller betaler tilbake deler av lånet. Hvis de ikke gjør det, likviderer systemet automatisk eiendelene.

For investorer som bruker utlånsplattformer for å generere avkastning, er det vitalt å forstå LTV. Det forklarer hvordan plattformen håndterer risiko. Plattformer med konservative LTV-krav er generelt tryggere for utlanere, da de har en større buffer mot markedsras. Omvendt bærer plattformer som tillater høye LTV-forhold høyere misligholdsrisiko, men kan tilby høyere renter som kompensasjon.

Vurdering av børs-typer for strukturerte produkter

Markedet for strukturerte avkastningsprodukter er delt mellom sentraliserte børser (CEX), desentraliserte børser (DEX) og hybride plattformer. Sentraliserte børser fungerer som mellomledd og håndterer de tekniske aspektene ved avkastningsgenerering. De tilbyr brukervennlige grensesnitt, kundestøtte og utfører ofte identitetsverifisering (KYC). For nybegynnere gir CEX den enkleste inngangspunktet til komplekse produkter som dobbel investering eller grid trading.

Sentraliserte plattformer fungerer ofte som forvaltere og holder brukerens private nøkler. Dette introduserer motpartsrisiko – risikoen for at børsen selv kan mislykkes eller misbrukes. Imidlertid bruker anerkjente CEX robuste sikkerhetstiltak, inkludert kald lagring og forsikringsfond, for å beskytte brukerens eiendeler. De tilbyr også høy likviditet, som sikrer at strukturerte produkter kan inngås og avsluttes effektivt.

Desentraliserte børser opererer på kode og smarte kontrakter, og fjerner det sentrale mellomleddet. Avkastning på DEX genereres ofte gjennom likviditetsprovisjon eller utlånspools styrt av algoritmer. Brukere beholder kontroll over sine private nøkler, og reduserer forvaltningsrisiko. Imidlertid introduserer DEX smarte kontraktsrisiko, der feil i koden kan føre til tap av midler. De krever også et høyere teknisk nivå for å navigere.

Hybride og spesialiserte plattformer

Hybride børser prøver å kombinere det beste fra både sentraliserte og desentraliserte modeller. De kan tilby ytelsen og likviditeten til en CEX samtidig som transaksjoner avregnes on-chain for transparens. Disse plattformene er stadig mer populære blant tradere som ønsker hastigheten til en sentralisert ordbok med sikkerheten til ikke-forvaltningsavregning.

Spesialiserte plattformer finnes også som fokuserer utelukkende på spesifikke typer avkastning. For eksempel er noen plattformer dedikert helt til algoritmisk grid trading og tilbyr avanserte verktøy og analyser som generalistbørser mangler. Andre fokuserer kun på utlån og gir detaljerte data om LTV-forhold og sikkerhetshelse.

Når du velger en plattform for strukturerte produkter, bør investorer vurdere de spesifikke verktøyene som er tilgjengelige. En generalistbørs kan tilby et grunnleggende dobbeltinvesteringsprodukt, men en spesialisert derivatplattform kan tilby flere strike-priser og forfallsdatoer. Å vurdere dybden av produktsuiten er like viktig som å evaluere plattformens sikkerhet.

Risikoer assosiert med strukturert avkastning

Selv om strukturerte produkter tilbyr attraktive veier for inntekt, er de ikke uten betydelige risikoer. Markedsvolatilitet er den primære faktoren som påvirker avkastning. I produkter som dobbel investering kan ekstreme prissvingninger føre til konvertering av eiendeler til ugunstige kurser. Selv i hovedstolsbeskyttede kontoer kan den underliggende verdien av eiendelen (hvis ikke en stablecoin) svinge mot fiat-valuta.

Likviditetsrisiko er en annen bekymring. Under perioder med ekstrem markedsstress kan plattformer pause uttak eller låse midler for å opprettholde stabilitet. Dette er spesielt relevant for fastterminerte produkter der kapitalen er kontraktsmessig utilgjengelig i en satt periode. I desentralisert finans kan likviditetspools tørke ut, noe som gjør det vanskelig å avslutte posisjoner uten betydelig slipp.

Regulatorisk risiko truer også sektoren. Den juridiske statusen til visse avkastningsprodukter defineres fortsatt i mange jurisdiksjoner. Endringer i regulering kan føre til plutselig suspensjon av spesifikke tjenester eller endringer i hvordan avkastning beregnes og beskattes. Investorer må holde seg informert om det regulatoriske miljøet i sin spesifikke region.

Motparts- og smart kontraktsrisiko

For brukere av sentraliserte plattformer er motpartsrisiko en viktig betraktning. Brukeren er i hovedsak en usikret kreditor til plattformen. Hvis børsen blir insolvent, kan gjenoppretting av eiendeler være en langvarig og usikker prosess. Dette understreker viktigheten av å bruke anerkjente, velkapitaliserte plattformer med en historie av rene operasjoner.

I det desentraliserte rommet tar smart kontraktsrisiko forrang. Yield farming og automatiske strategier avhenger av kompleks kode. Hvis denne koden inneholder sårbarheter, kan skadelige aktører utnytte dem for å tappe midler. Revisjoner av anerkjente sikkerhetsselskaper reduserer denne risikoen, men eliminerer den ikke helt.

Operasjonell sikkerhet er også brukerens ansvar. Uavhengig av plattformtype er sikring av kontoadgang med tofaktorautentisering (2FA) og bruk av unike, sterke passord ufravikelig. For store beløp kan diversifisering av kapital på tvers av flere plattformer mildne den katastrofale effekten av et enkelt feilpunkt.

Gebyrer og nettoavkastning

Den annonserte avkastningen på strukturerte produkter er sjelden den nettoavkastningen en investor mottar. Plattformer tar ulike gebyrer som kan spise opp profitter. Handelsgebyrer er de mest vanlige og påføres når en automatisert strategi som grid trading utfører en kjøps- eller salgsordre. I høyfrekvente strategier akkumuleres disse små gebyrene raskt og kan forvandle en lønnsom strategi til en taper.

Forvaltningsgebyrer eller prestasjonsgebyrer kan også gjelde for visse forvaltede produkter. Noen plattformer tar en prosentandel av profitten generert av en strategi, mens andre tar et fast gebyr for tilgang til avanserte verktøy. Uttaksgebyrer er en annen kostnad å vurdere, spesielt for brukere som planlegger å flytte profitter av plattformen ofte.

Investorer bør nøye gjennomgå gebyrplanen til enhver plattform før de forplikter midler. Noen børser tilbyr null-gebyr handelsfremminger eller gebyrrabatter for å holde plattformens native token. Å utnytte disse insentivene kan betydelig forbedre nettoavkastningen for høyfrekvente strategier som grid trading.

Tokeniserte aksjer og diversifisering

Diversifisering er en nøkkelstrategi for å håndtere risiko i enhver investeringsportefølje. Tokeniserte aksjer tilbyr en unik måte å anvende avkastningsstrategier på tradisjonelle eiendeler innenfor kryptøkosystemet. Dette er digitale tokens som representerer aksjer i børsnoterte selskaper. De lar kryptoinvestorer få eksponering mot aksjemarkedet uten å forlate kryptobørsmiljøet.

Handel med tokeniserte aksjer tilbyr flere fordeler, inkludert fraksjonelt eierskap. Investorer kan kjøpe en fraksjon av en høyt priset aksje, noe som gjør det tilgjengelig for de med mindre kapitalbaser. Videre kan disse eiendelene ofte handles 24/7, i motsetning til tradisjonelle aksjemarkeder som har stive åpningstider.

Fra et avkastningsperspektiv kan tokeniserte aksjer noen ganger brukes som sikkerhet i utlånsprotokoller eller inkluderes i likviditetspools. Dette lar investorer tjene avkastning på tradisjonell aksjeeeksponering på måter som ikke er mulig i det tradisjonelle finanssystemet. Imidlertid må brukere verifisere om den tokeniserte aksjen er fullt støttet av den faktiske underliggende aksjen for å sikre at verdien forblir pegget til den virkelige eiendelen.

Regulatoriske betraktninger for tokeniserte eiendeler

Tokeniserte aksjer ligger i krysset mellom verdipapirregulering og kryptoteknologi. Fordi de sporer prisen på virkelige aksjer, klassifiseres de ofte som verdipapirer av finansielle regulatorer. Dette betyr at plattformer som tilbyr dem må overholde strenge lisenskrav.

Tradere bør være klar over at tilgang til disse produktene kan være begrenset basert på deres geografiske plassering. Plattformer bruker ofte geoblokkering for å hindre brukere fra visse jurisdiksjoner, som USA, fra å få tilgang til tokeniserte aksjemarkeder på grunn av regulatoriske begrensninger.

Å sikre at plattformen er i samsvar med relevante reguleringer er avgjørende. Handel på uregulerte plattformer medfører risiko for at tjenesten stenges av myndigheter, potensielt og fryser eiendeler. Investorer bør verifisere den regulatoriske statusen til børsen og det spesifikke tokeniserte produktet før investering.

Skatteimplikasjoner av kryptoavkastning

Å tjene avkastning på kryptovaluta utløser skattehendelser i mange jurisdiksjoner. I motsetning til enkle kjøp-og-hold-strategier der skatt typisk bare er due ved salg, behandles avkastning ofte som inntekt. Dette betyr at hver rentebetaling, staking-belønning eller grid-handelsprofitt er en skattepliktig hendelse på tidspunktet den mottas.

Verdien av inntekten beregnes generelt basert på markedsverdien av eiendelen på mottakstidspunktet. For høyfrekvente strategier som grid trading, som kan generere hundrevis av transaksjoner, skaper dette en kompleks bokføringsbyrde. Nøyaktig sporing av kostnadsgrunnlag og gevinst/tap for hver mikrotransaksjon er essensiell for etterlevelse.

Ulike typer avkastning kan beskattes forskjellig. For eksempel kan renter fra utlån beskattes som ordinær inntekt, mens profitter fra dobbeltinvesteringsopsjoner kan behandles som kapitalgevinst avhengig av lokale lover. Mangelen på uniforme globale standarder betyr at investorer må konsultere skatteeksperter kjent med krypto-reguleringer i deres spesifikke land.

Valg av beste plattform for avkastning

Å velge riktig plattform innebærer å balansere avkastningspotensial med sikkerhet og brukervennlighet. Høye renter er attraktive, men bør ikke være den eneste faktoren. En plattform som tilbyr 20 % APY på en stablecoin-sparekonto krever gransking av hvordan den avkastningen genereres og risikoene involvert. Transparens angående kilden til avkastning er et kjennetegn på en pålitelig børs.

Brukergrensesnittet spiller en betydelig rolle, spesielt for komplekse produkter som grid trading. Et rent, intuitivt dashbord lar tradere overvåke posisjonene sine og justere parametre lett. Avanserte kartverktøy, sanntidsdatafeeds og pålitelige mobilapper er essensielle funksjoner for aktiv håndtering av avkastningsstrategier.

Kundestøtte er en annen kritisk differensiator. Når du håndterer strukturerte finansielle produkter, er spørsmål og tekniske problemer uunngåelige. Plattformer med 24/7 støtte via live chat eller e-post gir et sikkerhetsnett for brukere. Å sjekke brukeranmeldelser og fellesskapsfeedback kan gi innsikt i responsiviteten og kvaliteten på plattformens støtteteam.

| Kriterium | Viktighet | Hva du skal se etter |

|---|---|---|

| Sikkerhet | Kritisk | Kald lagring, 2FA, forsikringsfond |

| Rykte | Høy | År i bransjen, regulatorisk samsvar |

| Brukervennlighet | Middels | Intuitivt grensesnitt, mobilapp-kvalitet |

Undersøkelse av sikkerhetsprotokoller

Sikkerhet fungerer som grunnlaget for enhver kryptoinvesteringsplattform. Før du innskudde midler, bør brukere undersøke børsens sikkerhetshistorie. Har plattformen noen gang blitt hacket? I så fall, hvordan reagerte de, og ble brukere refundert? En ren historikk er et sterkt tegn på robuste interne kontroller.

Tofaktorautentisering (2FA) bør være obligatorisk for alle kontoinnloggede og uttak. De beste plattformene støtter maskinvare nøkler eller autentiseringsapper i stedet for å stole utelukkende på SMS, som er sårbar for SIM-byttingsangrep. I tillegg, se etter plattformer som bruker kald lagring, og holder majoriteten av brukerfond offline og utilgjengelig for internettbaserte trusler.

Forsikringsfond er et annet lag med beskyttelse tilbudt av noen topp-børser. Disse fondene er avsatt for å dekke potensielle tap fra hacks eller systemfeil. Selv om det ikke er en garanti for full refusjon, demonstrerer eksistensen av et slikt fond plattformens forpliktelse til brukerbeskyttelse og finansiell stabilitet.

Konklusjon

Strukturerte produkter har transformert kryptolandskapet og tilbyr investorer sofistikerte verktøy for å generere avkastning utover enkel verdistigning på eiendeler. Fra den automatiske presisjonen til grid trading i prisintervallmarkeder til den strategiske bruken av opsjoner i dobbeltinvesteringsprodukter, lar disse instrumentene skreddersydd finansiell planlegging. Utlånsplattformer og sparekontoer gir ytterligere veier for passiv inntekt, og imøtekommer de som prioriterer hovedstolsbeskyttelse og jevn vekst fremfor aggressiv spekulasjon.

Imidlertid krever kompleksiteten til disse produktene en forsiktig og informert tilnærming. Integrasjonen av derivater, nyansene i sikkerhetsstillelse og de varierende risikoprofilene til forskjellige plattformer krever at investorer gjennomfører grundig due diligence. Sikkerhet forblir paramount, der valget av børs ofte er like kritisk som valget av strategi. Å balansere jakten på høye avkastninger med nødvendigheten av risikohåndtering er nøkkelen til langsiktig suksess i denne evolusjonære sektoren.

Vellykket avkastningsgenerering krever forståelse av produktets mekanismer like dypt som den potensielle avkastningen.