Høyfrekvent handel og scalping i kryptovalutamarkedet representerer høydepunktet av teknisk utførelse og strategisk presisjon. Disse handelsstilenes avhenger av å kapitalisere på minimale prisbevegelser over korte tidsrammer, ofte ved å utføre hundrevis eller tusenvis av handler innen en enkelt dag. Suksess i denne arenaen handler ikke bare om å forutsi markedets retning. Den avhenger i stor grad av den underliggende infrastrukturen som brukes til å utføre ordre. Tilkoblingen mellom en traders algoritme og børsens matching-motor er den kritiske livlinen.

For tradere som opererer med denne hastigheten, er den standard webgrensesnittet eller mobilappen utilstrekkelig. Disse verktøyene er designet for menneskelig reaksjonstid og uformell investering. Scalping krever bruk av Application Programming Interfaces, eller API-er. En API lar automatisert programvare interagere direkte med en børs. Denne direkte koblingen letter rask henting av markedsdata og umiddelbar plassering av ordre. Den fjerner friksjonen ved manuell inntasting og muliggjør strategier som reagerer på markedsendringer på millisekunder.

Optimalisering av denne utførelseskanalen innebærer å forstå nyansene i børsarkitekturen. Tradere må evaluere plattformer basert på spesifikke tekniske kriterier i stedet for markedsføringsløfter. Faktorer som API-hastighetsgrenser, latens, likviditetsdybde og gebyrstrukturer blir de primære determinantene for lønnsomhet. En plattform som fungerer godt for en langsiktig holder kan være katastrofal for en høyfrekvent trader på grunn av forsinkelse eller overdrevne kostnader.

Mekanikkene i algoritmisk utførelse

Algoritmisk handel automatiserer prosessen med å kjøpe og selge eiendeler basert på forhåndsdefinerte kriterier. I sammenheng med høyfrekvent handel er disse algoritmene designet for å oppdage mikromønstre i markedsatferd. De kan se etter ubalanser i ordreboken eller flyktige arbitrasjemuligheter mellom par. Når et signal er identifisert, må systemet handle øyeblikkelig. Effektiviteten til denne handlingen bestemmes av kvaliteten på børsens API-dokumentasjon og stabilitet.

Den tekniske raffinementet i børsens matching-motor spiller en vital rolle her. En matching-motor er programvarekjerne i en børs som parer kjøps- og salgsordre. For høyfrekvente strategier må denne motoren være i stand til å behandle tusenvis av ordre per sekund uten å svikte under belastning. Hvis motoren forsinkes under perioder med høy volatilitet, mistes algoritmens fordel. Tradere ser ofte etter plattformer som skryter av høytytende matching-motorer som kan utføre handler på mikrosekunder.

Latens og tilkoblingsstabilitet

Latens refererer til tidsforsinkelsen mellom at en forespørsel sendes og handlingen utføres. I scalping er latens fienden. En forsinkelse på bare noen få hundre millisekunder kan resultere i prisgliding, der den utførte prisen er verre enn den forventede prisen. Denne erosjonen av verdi kan forvandle en lønnsom handel til et tap.

API-stabilitet er like viktig. Højfrekvente strategier avhenger av en kontinuerlig strøm av data. Hvis API-tilkoblingen faller ut eller timeout, er handelsboten effektivt blind. Pålitelighetsmålinger og historiske data om oppetid er avgjørende når man velger en arena for algoritmisk handel.

Analyse av likviditet og ordrebokdybde

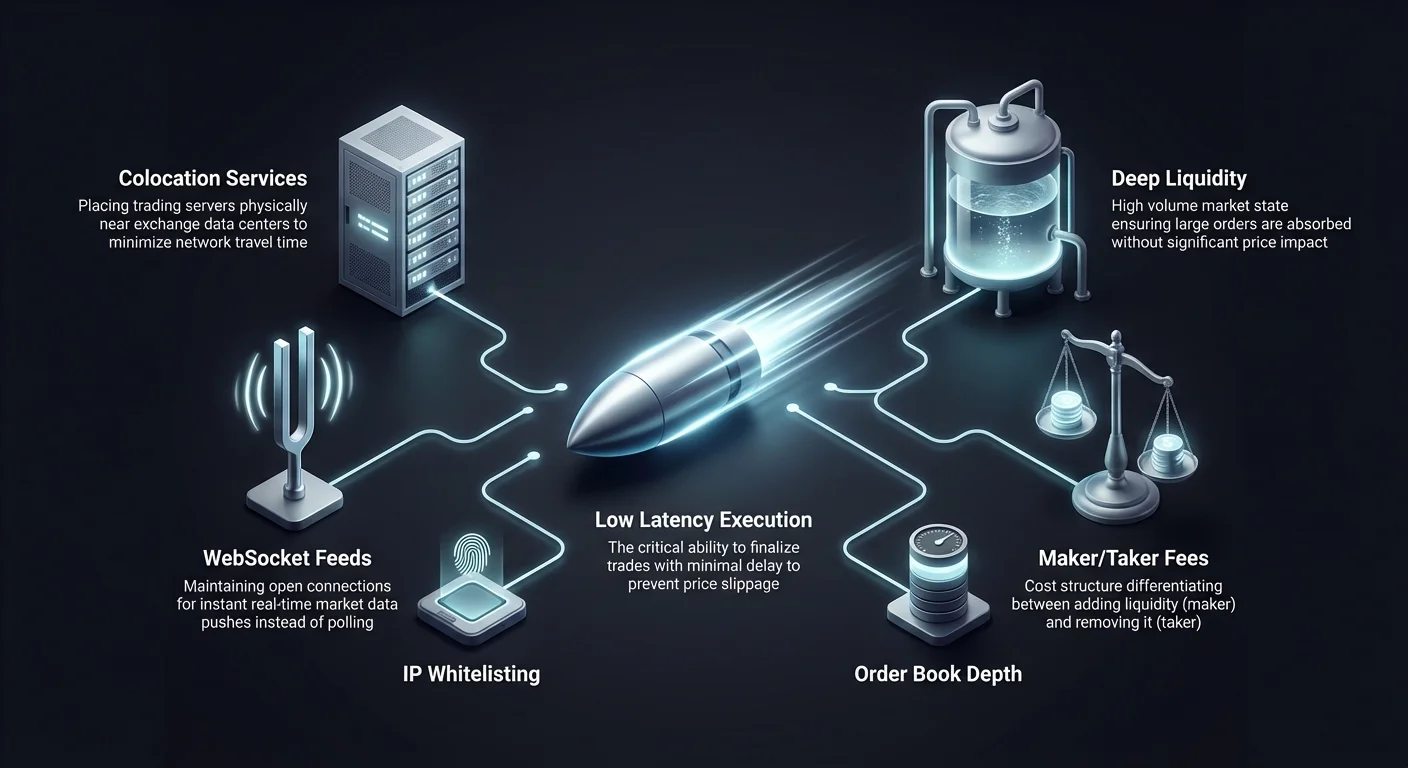

Likviditet er et mål på hvor lett en eiendel kan kjøpes eller selges uten å påvirke prisen. For scalpers og høyfrekvente tradere er dyp likviditet uforhandlelig. Den sikrer at store ordre kan absorberes av markedet uten å forårsake betydelige prisendringer. En tynn ordrebok fører til gliding, som direkte spiser opp de knivskarpe marginene som scalpers sikter mot.

Volumets innvirkning på utførelse

Høyt handelsvolum er ofte en proxy for likviditet. Børser med betydelig daglig volum tiltrekker vanligvis flere markedsmakere og institusjonelle deltakere. Denne aktiviteten skaper en tett ordrebok med stramme spreads mellom høyeste bud og laveste tilbud. Et stramt spread er essensielt for scalping-strategier som sikter mot å fange små prisøkninger. Hvis spreadet er for bredt, må prisen bevege seg betydelig bare for at handelen skal gå i null.

Strategier for å redusere gliding

For å redusere risikoen for gliding, analyserer tradere dybden i ordreboken. Dette innebærer å se på volumet av ventende kjøps- og salgsordre på ulike prisnivåer. En dyp ordrebok fungerer som en buffer mot volatilitet. Den lar høyfrekvente algoritmer gå inn og ut av posisjoner raskt med minimal prisinnvirkning. Plattformer kjent for høy likviditet foretrekkes ofte av denne grunn.

| Likviditetsfunksjon | Fordel for scalper | Risiko ved mangel |

|---|---|---|

| Stramme spreads | Reduserer break-even-kostnad | Høyere transaksjonskostnader |

| Høyt volum | Raskere ordreutfylling | Langsomme utførelestider |

| Dyp ordrebok | Minimerer prisgliding | Betydelig prisinnvirkning |

Forståelse av gebyrstrukturer

Transaksjonsgebyrer er den primære kostnaden ved å drive virksomhet for høyfrekvente tradere. Siden scalpers utfører et stort antall handler for å akkumulere små profitter, kan gebyrer raskt overstige gevinstene. Å forstå forskjellen mellom maker-gebyrer og taker-gebyrer er grunnleggende for optimalisering av strategier.

Maker vs. taker-dynamikk

Børser skiller vanligvis mellom likviditetsmakere og likviditetstakere. En «maker» plasserer en ordre som ikke fylles umiddelbart, som en limitordre under gjeldende pris. Dette legger til likviditet i ordreboken. En «taker» plasserer en ordre som fylles umiddelbart, vanligvis en market order, og fjerner likviditet. Børser incentiverer ofte makere med lavere gebyrer for å oppmuntre til en sunn ordrebok. Scalpers som bruker limitordrer kan betydelig redusere sine overheadkostnader ved å sikte mot maker-gebyrtiers.

Volumbaserte rabatter

Mange plattformer tilbyr trinnvise gebyrstrukturer basert på 30-dagers handelsvolum. Etter hvert som en traders volum øker, synker gebyrprosenten. For høyfrekvente tradere er det essensielt å nå disse øvre tierne for langsiktig levedyktighet. Noen plattformer tilbyr til og med refusjon til høyt volum makere, og betaler effektivt traderen for å tilby likviditet.

Null-gebyr handelsmiljøer

Oppkomsten av null-gebyr handelsalternativer har endret landskapet for noen scalping-strategier. Disse plattformene eliminerer kommisjonskostnader på spesifikke handels par, som Bitcoin- eller stablecoin-par. Dette lar tradere utføre hyppige transaksjoner uten byrden av gebyrer per handel.

Strategiske implikasjoner av ingen gebyrer

I et null-gebyr miljø er break-even-punktet for en handel lavere. En trader trenger bare at prisen beveger seg nok til å dekke spreadet. Dette åpner muligheter for strategier som sikter mot ekstremt små prisbevegelser som ville vært ulønnsomme på en gebyrbærende børs. Imidlertid må tradere forbli årvåkne med hensyn til andre potensielle kostnader, som bredere spreads eller uttaksgebyrer, som kan motvirke fordelen ved null kommisjoner.

Eiendelsvalg i null-gebyr soner

Null-gebyr kampanjer gjelder ofte spesifikke høyt volum par. Tradere må sikre at eiendelene de planlegger å scalpe er kvalifisert for disse fordelene. Strategier fokuserer ofte på store par som BTC/USDT eller ETH/USDT der likviditeten er høyest og gebyrene fritas. Denne konsentrasjonen av aktivitet kan skape svært konkurransedyktige, men potensielt lønnsomme miljøer for algoritmisk utførelse.

Grid trading som en HFT-strategi

Grid trading er en spesifikk type automatisert strategi som passer godt innen høyfrekvent domene. Den innebærer å plassere en serie kjøps- og salgsordre på forhåndsdefinerte prisintervaller innen et spesifikt område. Etter hvert som prisen svinger, utfører systemet automatisk disse ordrene og tjener på volatiliteten.

Automatisering av volatilitetsfangst

Grid trading-boter er spesielt effektive i sidelengs eller rangerende markeder der prisene svinger uten en sterk trend. Boter kjøper når prisen faller til en gridlinje og selger når den stiger til neste nivå. Denne systematiske tilnærmingen fjerner emosjonell beslutningstaking og sikrer at strategien kapitaliserer på enhver mindre markedsbevegelse. Hyppigheten av handler avhenger av tettheten av gridlinjene; tettere intervaller resulterer i mer hyppig utførelse.

Konfigurering av grid-parametere

Vellykket grid trading krever presis konfigurasjon. Tradere må bestemme øvre og nedre grenser for gridet og antallet gridlinjer. Et tett grid med mange linjer vil utføre flere handler, noe som krever en plattform med lave gebyrer og høy stabilitet. Hvis børsens API er treg, kan boter gå glipp av raske prisvingninger og mislykkes i å utføre grid-ordrene effektivt.

Utnyttelse av derivater for scalping

Derivatomarkeder, spesielt futures og perpetual swaps, utnyttes tungt av høyfrekvente tradere. Disse instrumentene tillater bruk av giring, som forsterker potensielle avkastninger fra små prisbevegelser. I scalping, der målet per handel ofte er mindre enn 1 %, kan giring gjøre disse små gevinstene meningsfulle.

Perpetual swaps og finansieringsrater

Perpetual swaps er kontrakter som etterligner spotprisen, men uten utløpsdato. De bruker en mekanisme kalt finansieringsrate for å holde kontraktsprisen forankret til spotprisen. Høyfrekvente algoritmer inkluderer ofte finansieringsrate-arbitrasje i strategiene sine. De kan også bruke den dype likviditeten i derivatomarkeder til å utføre større posisjoner enn det som er mulig i spotmarkedet.

Risikostyring med giring

Mens giring øker profittpotensialet, forsterker den også risikoen. Automatiserte systemer må ha robust risikostyringslogikk for å forhindre likvidasjon. Dette inkluderer å sette strenge stop-loss-ordrer og dynamisk håndtering av margin-krav. Børser som tilbyr fleksible marginmoduser og sanntids risikodata via API er essensielle for å navigere giringsbasert scalping trygt.

Sentralisert børsarkitektur

Sentraliserte børser (CEXer) forblir den primære arenaen for høyfrekvent handel på grunn av deres overlegne hastighet og likviditet. I en CEX-modell er det børsen som vert for ordreboken og matcher handler på sine egne servere. Denne sentraliseringen tillater utførelseshastigheter som desentraliserte blokkjeder for øyeblikket ikke kan matche.

Matching-motor ytelse

Ytelsen til en CEX defineres av dens matching-motor. Topp-børser investerer tungt i infrastruktur for å sikre at motorene kan håndtere topper i aktivitet. For en API-trader er metrikken å overvåke «ordrer per sekund» (OPS). En høy OPS-kapasitet tyder på at plattformen kan opprettholde lav latens selv under markedsras eller pumpe.

Institusjonelle verktøy

Mange sentraliserte plattformer retter seg spesifikt mot algoritmiske tradere ved å tilby institusjonelle funksjoner. Dette kan inkludere kolokasjonstjenester, der traders server er fysisk plassert nær børsens server for å minimere nettverkets reisetid. I tillegg gir CEXer ofte mer omfattende historiske data via API, som lar tradere backteste algoritmene sine mot nøyaktig tidligere markedsatferd.

Desentralisert utførelse og AMMer

Desentraliserte børser (DEXer) opererer på forskjellige prinsipper. I stedet for en sentral matching-motor bruker de ofte Automated Market Makers (AMMer). Selv om de generelt er tregere enn CEXer på grunn av blokktider, tilbyr de unike muligheter for spesifikke typer algoritmisk handel, som arbitrasje mellom bassenger.

On-chain latensfaktorer

Handel på en DEX innebærer direkte interaksjon med en blokkjede. Utførelseshastigheten begrenses av nettverkets blokktid og kønivåer. For ekte høyfrekvent scalping er denne latensen ofte forbudende. Imidlertid tillater transparensen i on-chain data strategier som analyserer ventende transaksjoner i mempoolen, en teknikk kjent som MEV (Maximum Extractable Value).

Gas-gebyrer og effektivitet

På en DEX påløper et nettverks gas-gebyr for hver handel. Dette introduserer en variabel kostnad som kan ødelegge lønnsomheten til høyfrekvente strategier. Automatiserte tradere på DEXer må inkludere gasprisoptimalisering i algoritmene sine. De fokuserer ofte på nettverk med lave transaksjonskostnader og høy gjennomstrømning for å gjøre hyppig handel levedyktig.

Sikkerhetsprotokoller for API-nøkler

Bruk av en API krever generering av unike nøkler som gir tilgang til en konto. Disse nøklene er sensitive legitimasjoner. Hvis de kommer i feil hender, kan en ondsinnet aktør utføre uautoriserte handler. Sikkerhetshygjene er overordnet for alle som driver med automatisert handel.

Tradere bør konfigurere API-nøkler med prinsippet om minst privilegium. De fleste børser lar brukere sette spesifikke tillatelser for hver nøkkel. For en handelsbot bør nøkkelen ha tillatelse til å «lese» data og «handle», men aldri ha tillatelse til å «uttake» midler. Dette sikrer at selv om nøkkelen kompromitteres, ikke midlene kan stjeles direkte.

IP-hvitelisting er et annet kritisk sikkerhetslag. Denne funksjonen begrenser API-tilgang til spesifikke IP-adresser. Ved å koble API-nøkkelen til den statiske IP-adressen til handels-serveren, sikrer traderen at forespørsler fra enhver annen plassering automatisk avvises. Dette blokkerer eksterne angripere fra å bruke stjålne nøkler.

Markedsmaking og refusjonsstrategier

Markedsmaking er en strategi der en trader tilbyr likviditet til markedet ved å plassere både kjøps- og salgsordre samtidig. Traderen tjener på spreadet – forskjellen mellom kjøps- og salgspris. Dette er en kjernekomponent i høyfrekvente handelsøkosystemer.

Fangst av spreadet

Markedsmakere avhenger av den kontinuerlige strømmen av ordre for å tjene spreadet gjentatte ganger gjennom dagen. Denne strategien krever en ekstremt stabil API-tilkobling. Markedsmakeren må kontinuerlig oppdatere ordrene sine for å reflektere endrede markedspriser. Hvis tilkoblingen forsinkes, kan makerens ordre utføres til en ugunstig pris, noe som fører til tap kjent som «toxic flow».

Børsrefusjoner

For å tiltrekke markedsmakere tilbyr børser ofte refusjoner på maker-gebyrer. I stedet for å betale et gebyr, mottar traderen en liten prosentdel av handelsverdien. For høyfrekvente markedsmakere kan disse refusjonene utgjøre en betydelig del av total lønnsomhet. Å velge en børs med et gunstig refusjonsprogram er en strategisk beslutning for likviditetsleverandører.

Evaluering av børsens pålitelighet

Oppetid er en uforhandlelig metrikk for automatisert handel. En plattform som går offline under perioder med høy volatilitet hindrer tradere i å avslutte posisjoner, noe som potensielt fører til katastrofale tap. Pålitelighet strekker seg utover bare at nettstedet er tilgjengelig; API-endepunktene må forbli responsive.

Tradere bør undersøke børsens historiske statussider og samfunnrapporter om nedetid. Hyppige «vedlikeholds»-vinduer under kritiske markeds timer er et rødt flagg. De beste plattformene for høyfrekvent handel er de som har redundante systemer og en bevist sporrekord for stabilitet under stress.

Latensens innvirkning på lønnsomhet

I verden av høyfrekvent handel betyr fysisk avstand noe. Data reiser med lysets hastighet, men det tar fortsatt tid å bevege seg mellom en traders server og børsens datasenter. Denne reisetiden bidrar til nettverkslatens.

Serverlokasjonsstrategier

Alvorlige algoritmiske tradere leier ofte servere plassert i samme geografiske region eller datasenter som børsen. Denne nærheten minimerer den fysiske avstanden data må reise. Noen børser oppgir serverlokaliseringsdataene sine for å hjelpe tradere med å optimalisere oppsettet sitt. Å redusere latens med bare noen få millisekunder kan gi en konkurransefordel i å fylle ordre før andre markedsdeltakere.

WebSocket vs. REST API-er

Metoden for datahenting påvirker også hastigheten. REST API-er krever at traderen sender en forespørsel om data og venter på svar. WebSocket API-er opprettholder derimot en åpen tilkobling og skyver data til traderen øyeblikkelig når det skjer. For høyfrekvent handel er WebSockets overlegne fordi de gir sanntidsoppdateringer med lavere overhead.

Velge plattformer for algoritmehandel

Å velge riktig børs er et mangefasettert valg. Utover tekniske spesifikasjoner teller kvaliteten på utvikleropplevelsen. God dokumentasjon er essensiell for å bygge robuste algoritmer. Den bør være klar, omfattende og gi eksempler for ulike endepunkter.

Støtte og samfunn

Tekniske problemer er uunngåelige. Når et API-endepunkt returnerer en feil eller en tilkobling svikter, er responsiv støtte avgjørende. Børser som retter seg mot algoritmehandlere har ofte dedikerte støttekanaler for utviklere. Et aktivt utviklersamfunn kan også være en verdifull ressurs for feilsøking og deling av beste praksis.

Testmiljøer

Før du setter inn reell kapital, trenger tradere et trygt sted å teste algoritmene sine. Toppbørser tilbyr «sandbox»- eller «paper trading»-miljøer. Disse etterligner det live markedet, men bruker virtuelle midler. Et høyt trofast sandbox-miljø lar tradere verifisere logikken og tilkoblingsstabiliteten uten finansiell risiko.

Risikostyring i automatiske systemer

Automatisering gir effektivitet, men introduserer også risiko for ukontrollerbare feil. En feil i koden kan teoretisk tømme en konto på minutter hvis den ikke sjekkes. Robuste risikostyringsprotokoller må være hardkodet i handelssystemet.

Stop-loss og kill-switches

Hver automatiserte strategi bør ha definerte utgangspunkter. En stop-loss-ordre fungerer som et sikkerhetsnett og lukker en posisjon hvis tap overstiger en viss terskel. I tillegg er en global «kill switch» en nødvendig nødsikring. Denne funksjonen overvåker systemets totale ytelse og stopper all handelsaktivitet hvis den oppdager unormal oppførsel, som en rask rekke med tapende handler.

Posisjonsstørrelseslogikk

Algoritmer må også håndtere posisjonsstørrelse dynamisk. Å satse for stort på en enkelt handel kan føre til ruin. Koden bør beregne den passende handelsstørrelsen basert på gjeldende kontosaldo og den beregnede risikoen for den spesifikke oppsettet. Denne disiplinen sikrer at handelskapitalen kan tåle serier med tap, som er statistisk uunngåelige i høyfrekvent handel.

Tokeniserte eiendeler i HFT

Mens kryptovalutaer er hovedfokuset, utvides teknologien for høyfrekvent handel til tokeniserte representasjoner av tradisjonelle eiendeler. Tokeniserte aksjer lar tradere bruke krypto-native algoritmestrategier på aksjemarkedet. Disse tokenene sporer prisen på aksjer i den virkelige verden, men handles på krypto-skinner.

Dette åpner nye muligheter for HFT-strategier som ikke er bundet av tradisjonelle aksjemarkedsåpningstider. Siden kryptobørser opererer 24/7, tillater tokeniserte aksjer kontinuerlig handel. Dette er spesielt nyttig for å reagere på nyhetshendelser utenfor standard bankåpningstider. Tradere må imidlertid være klar over likviditetsforskjellene mellom den tokeniserte eiendelen og den underliggende aksjen.

Geografiske og regulatoriske faktorer

Traderens plassering og børsens regulatoriske status kan påvirke levedyktigheten til høyfrekvente strategier. Noen jurisdiksjoner pålegger strenge regler for gearing eller derivatshandel. Andre kan begrense tilgangen til visse børser helt.

Etterlevelse og KYC

De fleste sentraliserte børser krever identitetsverifisering (KYC) for å få tilgang til høyere uttaksgrenser og avanserte funksjoner. For institusjonell HFT er denne etterlevelsen obligatorisk. Tradere må sikre at de lovlig kan bruke den valgte plattformen og at børsen overholder relevante regler for å unngå plutselige serviceavbrudd.

Regionale begrensninger

Visse funksjoner, som høy gearing eller spesifikke tokenpar, kan være geo-begrenset. En algoritme designet for å handle evige swaps kan mislykkes hvis traderen kobler til fra en jurisdiksjon der disse produktene er forbudt. Å sjekke bruksvilkårene angående støttede regioner er et kritisk trinn i oppsettprosessen.

Konklusjon

Å optimalisere API-utførelse for høyfrekvent handel og scalping er en disiplin som kombinerer finansiell strategi med programvareingeniørkunst. Valget av børs er grunnleggende i denne prosessen. Tradere må se utover brukergrensesnitt og markedsføringskrav for å vurdere plattformens kjerne tekniske ytelse. Nøkkelmålinger som matching-motorhastighet, API-latens og likviditetsdybde dikterer om en strategi kan utføres vellykket.

Videre spiller børsens økonomiske struktur, inkludert gebyrtrinn og rabattprogrammer, en massiv rolle i netto lønnsomheten til høyfrekvente strategier. Ved å utnytte funksjoner som null-gebyr-par, kolokalisering og avanserte ordretøyper, kan tradere skjerpe fordelene sine. Denne kraften kommer imidlertid med ansvaret for streng risikostyring og sikkerhetspraksis. Integrasjonen av robust kode, sikker API-håndtering og en pålitelig børs-partner danner grunnlaget for en vellykket automatiserte handelsoperasjon.

Vellykket HFT baserer seg på å minimere latens, maksimere likviditet og optimalisere gebyrer gjennom robust API-integrasjon.