Mekanikkene bak likviditetsprovisjon utgjør den sentrale søylen i det moderne kryptovalutaøkosystemet. Uten tilstrekkelig likviditet blir den sømløse utvekslingen av digitale eiendeler umulig, noe som fører til slippage, ineffektivitet og stagnasjon i markedet. Likviditet refererer til hvor lett en eiendel kan konverteres til en annen eiendel eller kontanter uten å påvirke markedsprisen. I sammenheng med desentralisert finans (DeFi) og bredere kryptomarkeder opprettholdes likviditet av et komplekst nettverk av plattformer, protokoller og individuelle deltakere.

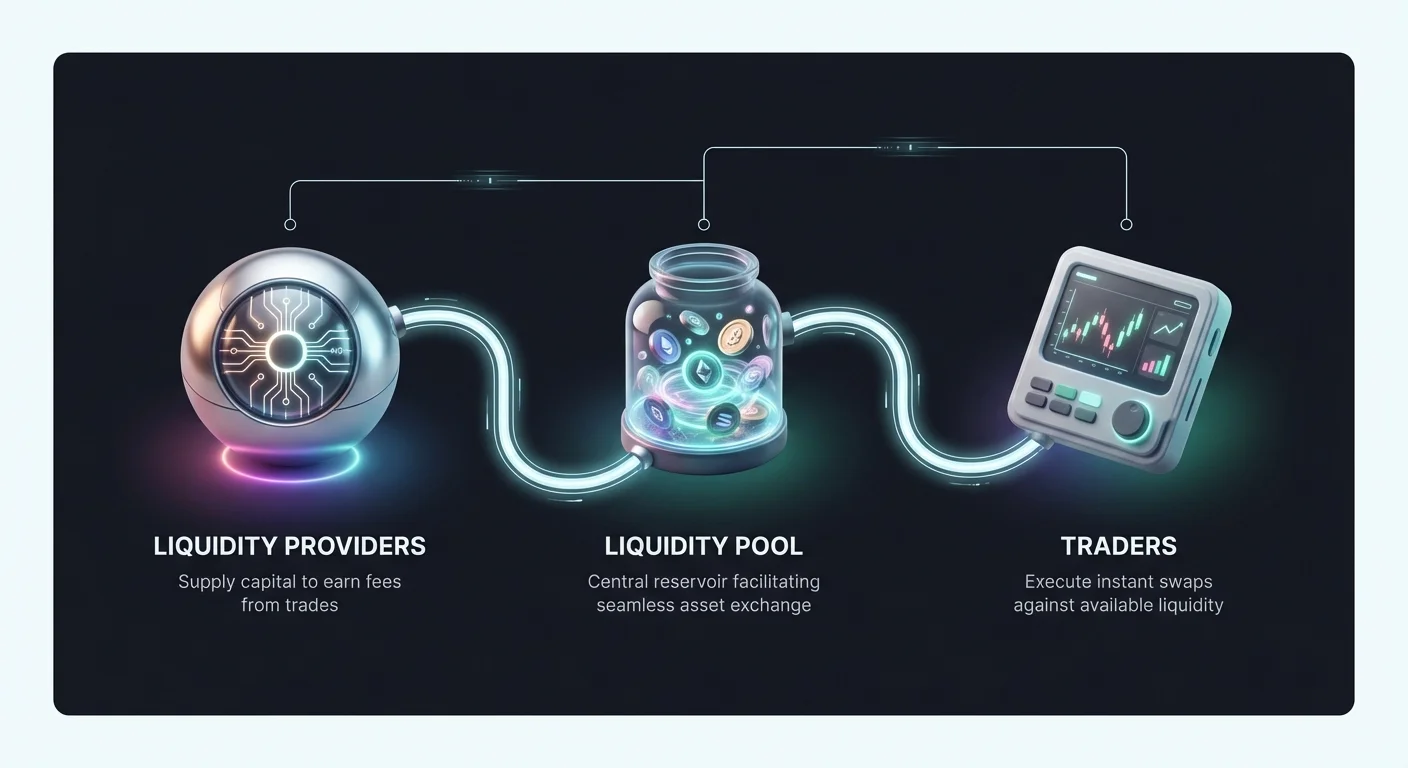

Denne typen deltakere, ofte kalt likviditetsleverandører, tilfører kapitalen som muliggjør handel for andre. Som motytelse tjener de vanligvis gebyrer eller renter, og skaper et symbiotisk forhold mellom tradere som søker utførelse og leverandører som søker avkastning. Å forstå hvordan disse mekanismene fungerer, er essensielt for alle som ønsker å delta i markedet, enten som aktiv trader eller passiv inntektsgenerering.

Landskapet for likviditetsprovisjon har utviklet seg betydelig. Det startet med tradisjonelle orderbokmodeller på sentraliserte børser. Det har siden utvidet seg til å inkludere automatiske markedsmakere (AMM-er), peer-to-peer (P2P)-swap-protokoller og algoritmiske grid-handelsstrategier. Hver metode tilbyr distinkte fordeler og medfører spesifikke risikoer.

Denne guiden utforsker de operative mekanismene bak disse systemene. Den undersøker hvordan swaps utføres, hvordan automatiske strategier demper volatilitet, og hvordan utlånsplattformer bruker collateral for å skape likviditet. Ved å dissekere disse komponentene kan investorer bedre navigere de tekniske og finansielle realitetene ved å tilby likviditet i det digitale eiendomsrommet.

Grunnleggende prinsipper for crypto-swaps og børsmekanikk

Den mest grunnleggende formen for likviditetsutnyttelse skjer under en token-swap. I motsetning til komplekse handelsstrategier som kan involvere derivater eller giring, er en swap den direkte utvekslingen av én kryptovaluta mot en annen. Denne prosessen er sterkt avhengig av den underliggende likviditeten som er tilgjengelig på en plattform for å sikre at transaksjonen settles umiddelbart og til en forutsigbar pris.

Direkte eiendelutvekslingsprotokoller

En crypto-swap-plattform fungerer som en inngangsport for umiddelbar eiendelkonvertering. Disse plattformene skiller seg fra tradisjonelle handelsgrensesnitt ved å fjerne kompleksiteten knyttet til orderbøker, diagrammer og manuell ordrematching. I stedet tilbyr de et strømlinjeformet grensesnitt der en bruker angir mengden av eiendel A de ønsker å selge, og systemet beregner mengden av eiendel B de vil motta.

Bak kulissene aggregerer plattformen likviditet fra ulike kilder for å oppfylle denne forespørselen. I ikke-forvaringsbaserte swap-miljøer holder ikke plattformen brukerens midler. I stedet letter den en direkte overføring mellom lommebøker eller bruker smarte kontrakter for å utføre handelen. Dette reduserer motpartsrisiko, siden brukeren beholder kontrollen over sine private nøkler gjennom hele prosessen.

Effektivitet i denne modellen måles ved hastigheten på oppgjøret og nøyaktigheten til vekslingsraten. Høyytelses-swap-motorer kan fullføre transaksjoner på minutter, og bruker dype likviditetspools for å minimere forskjellen mellom forventet pris og endelig utførelsespris. Denne forskjellen, kjent som slippage, er en primær bekymring for både likviditetsleverandører og tradere.

Sammenligning av sentralisert og desentralisert utførelse

Utførelsen av en swap varierer betydelig avhengig av om den skjer på en sentralisert børs (CEX) eller en desentralisert børs (DEX). Sentraliserte plattformer fungerer som mellomledd. De har forvaring av eiendeler og matcher kjøps- og salgsordrer i sin interne database. Dette gir ekstremt raske utførelseshastigheter og høy likviditet, siden plattformen aggregerer ordre fra millioner av brukere.

Desentraliserte børser opererer på et annet premiss. De fungerer uten en sentral myndighet, og er avhengig av kode og smarte kontrakter for å håndtere handler. Brukere handler direkte med hverandre eller mot en likviditetspool. Dette øker personvernet og sikkerheten, siden midler ikke lagres på en sentral server som kan være sårbar for angrep. Imidlertid kan likviditeten på DEX-er være fragmentert, noe som potensielt fører til høyere volatilitet i utførelsespriser for store ordre.

Hybridbørser forsøker å slå sammen disse filosofiene. De sikter mot å tilby likviditeten og hastigheten til sentraliserte systemer samtidig som de integrerer de ikke-forvaringsbaserte sikkerhetsfunksjonene til desentraliserte protokoller. Disse plattformene lar brukere beholde eierskapet til sine midler frem til handelstidspunktet, og gir en balansert tilnærming til tilgang på likviditet.

Likviditetsleverandørers rolle i swaps

Hver swap krever en motpart. I tradisjonelle markeder fylles denne rollen av profesjonelle markedsmakere. I kryptooikosystemet er likviditetsprovisjon ofte demokratisert. Individuer kan deponere sine eiendeler i pools som letter swaps for andre. Når en trader utfører en swap, betaler de et lite gebyr. Dette gebyret fordeles blant likviditetsleverandørene proporsjonalt med deres andel av poolen.

Denne mekanismen omdanner ledige eiendeler til produktiv kapital. I stedet for bare å holde en token og håpe på prisstigning, kan en investor bidra til markedets effektivitet. Imidlertid krever denne deltakelsen en dyp forståelse av gebyrstrukturer og potensielle risikoer. Hvis verdien av de pooled eiendelene endres drastisk, kan leverandøren oppleve et fenomen der porteføljeverdien er lavere enn om de bare hadde holdt eiendelene i en lommebok.

Automatiserte markedsstrategier og grid-handel

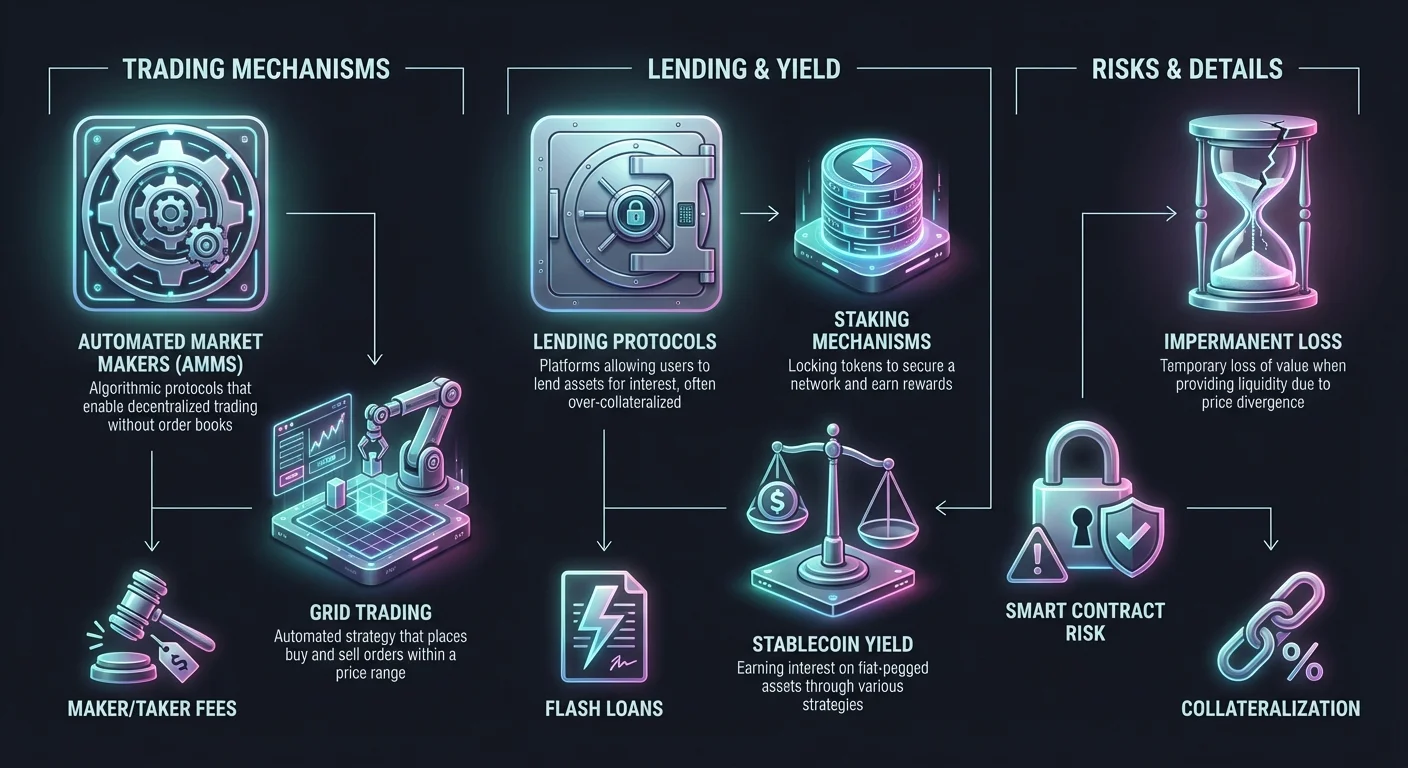

En av de mest effektive måtene å tilby likviditet og håndtere risiko på, er gjennom automatiske handelsstrategier. Grid-handel er et fremragende eksempel på en systematisk tilnærming som etterligner funksjonen til en automatisert markedsmaker (AMM) ved å skape et nettverk av kjøps- og salgsordrer over et spesifikt prisintervall.

Mekanikkene i grid-handelssystemer

Grid-handel er en automatisert strategi designet for å tjene på markedsvolatilitet. En trader eller likviditetsleverandør velger et prisintervall for en spesifikk eiendel og deler det opp i flere nivåer, eller «grids». Systemet plasserer deretter automatisk kjøpsordrer på lavere nivåer og salgsordrer på høyere nivåer. Etter hvert som markedsprisen svinger innenfor dette intervallet, utfører boten handler kontinuerlig.

Når prisen faller, kjøper systemet eiendelen på forhåndsdefinerte intervaller. Når prisen stiger, selger det de akkumulerte eiendelene med profitt. Denne kontinuerlige kjøp-og-salgsprosessen tilbyr likviditet til markedet, siden det alltid er åpne ordre klare til å fylles. For brukeren konverterer det markedsvolatilitet til en strøm av små profitter uten å kreve konstant manuell overvåking.

Denne strategien er spesielt effektiv i sidelengs eller range-markeder der prisen svinger mellom støtte- og motstandsnivåer uten å etablere en sterk trend. I slike miljøer kan en enkel kjøp-og-hold-strategi gi null avkastning, mens en grid-strategi kan fange verdi fra hver lille oscillasjon.

Mildring av volatilitet gjennom automatisering

Volatilitet ses ofte som en risiko, men for likviditetsleverandører som bruker grid-systemer, er det kilden til avkastning. Ved å automatisere responsen på prisbevegelser fjerner grid-handel den emosjonelle komponenten i investering. Menneskelige tradere panikker ofte under dipper eller blir euforiske under rallyer, noe som fører til dårlige beslutninger. Automatiserte systemer holder seg strengt til den forhåndsdefinerte logikken.

Videre fungerer grid-handel som en funksjonell sikring mot denne typen volatilitet. I en standard likviditetspool ender leverandøren opp med en stor pose av den deprecierende eiendelen hvis prisen på én eiendel desvinner seg betydelig fra den andre. Grid-handel lar brukeren definere det spesifikke intervallet de er villige til å handle innenfor. Hvis prisen forlater dette intervallet, kan systemet settes til å stoppe handelen, og begrense eksponeringen mot ekstreme markedsras eller oppgang.

Tilpasning av grid-parametere tillater presis risikohåndtering. Brukere kan justere grid-avstanden (gapet mellom ordrene) og det totale antallet grids. Smal avstand utfører flere handler med mindre profitt per handel, egnet for høyfrevent skraping. Bredere avstand utfører færre handler, men fanger større prisbevegelser.

Anvendelse på tvers av eiendelklasser

Selv om det ofte assosieres med volatile kryptovalutaer, er grid-handelslogikk allsidig. Den kan anvendes på stablecoin-par (f.eks. USDT/USDC) for å fange minimale svingninger med minimal risiko. Den brukes også i futures-markeder, der tradere kan bruke giring på grid-strategiene sine.

Giring av grid-handel forsterker både potensiell profitt og risikoer. Ved å låne midler for å øke størrelsen på grid-ordrene, kan en trader generere betydelig avkastning fra relativt små prisbevegelser. Imidlertid introduserer dette også risikoen for likvidasjon hvis markedet beveger seg skarpt mot grid-intervallet.

For nybegynnere anbefales spot-marked grid-handel generelt. Dette involverer handel med faktiske eiendeler i stedet for derivater, og eliminerer risikoen for likvidasjon. Verste fall i spot grid-handel er å holde en portefølje av eiendeler som har falt i verdi, i stedet for å miste hele principalen på grunn av et margin call.

Utlånsprotokoller og avkastningsgenerering

Likviditetsprovisjon er ikke begrenset til handels par. Utlånsmarkedet representerer et massivt sektor i kryptooøkonomien der likviditet hentes fra deponenter og tilbys til låntakere. Denne mekanismen speiler tradisjonell bankvirksomhet, men opererer med større transparens og hastighet.

Strukturen i crypto-utlån

Crypto-utlånsplattformer fungerer som markedsplasser for kapital. Utlanere deponerer sine digitale eiendeler i en pool som deretter stilles til disposisjon for låntakere. Som motytelse for å tilby denne likviditeten tjener utlanere renter. Rentenivåene er vanligvis dynamiske og bestemmes av tilbudet av midler og etterspørselen fra låntakere.

Låntakere bruker disse midlene til ulike formål, som handelskapital, arbitrasje eller personlige likviditetsbehov. I motsetning til tradisjonelle lån som baserer seg på kredittscore, er crypto-lån nesten utelukkende sikret med collateral. For å låne midler må en bruker deponere en kryptoeiendel som er verdt mer enn lånebeløpet.

Denne over-collateraliseringen sikrer systemets solvabilitet. Hvis en låntaker misligholder eller verdien av collateralen faller for lavt, selger plattformen automatisk collateralen for å betale tilbake utlanerne. Denne mekanismen beskytter likviditetsleverandører mot dårlige gjeld og sikrer at principalen deres er trygg.

Collateralisering og loan-to-value-forhold

Forholdet mellom lånebeløpet og collateralverdien defineres av loan-to-value (LTV)-forholdet. For eksempel kan en plattform tilby 50 % LTV. Dette betyr at for å låne $5000, må en bruker deponere $10 000 verdt av Bitcoin som collateral.

LTV-forholdet fungerer som et risikohåndteringsverktøy. Lavere LTV-forhold gir en større sikkerhetsbuffer for utlanere. Hvis markedet dipper, er det betydelig rom før collateralverdien faller under låneverdien. Høyere LTV-forhold lar låntakere være mer kapital effektive, men øker risikoen for likvidasjon.

Likvidasjon er et kritisk konsept i utlåns likviditet. Hvis markedsverdien av collateralen faller til en spesifikk terskel (f.eks. LTV på 80 %), utløses et margin call. Låntakeren må tilføre mer collateral eller betale tilbake deler av lånet umiddelbart. Hvis de mislykkes, likviderer protokollen eiendelene deres. Denne automatiske håndhevelsen av kontraktsvilkår er det som lar anonyme parter handle med tillit.

Usikrede og flash-likviditet

Mens de fleste crypto-utlån er collateralisert, finnes det nye markeder for usikrede lån og spesialiserte produkter som flash-lån. Usikrede lån krever vanligvis streng identitetsverifisering og kredittvurdering, noe som bringer dem nærmere tradisjonell finans (CeFi)-modeller. Disse er mindre vanlige i rent desentraliserte miljøer på grunn av vanskeligheten med å håndheve tilbakebetaling uten collateral.

Flash-lån representerer en unik form for likviditetsprovisjon som bare er mulig på blokkjeder. Dette er usikrede lån som må lånes og betales tilbake innenfor samme blokkjedetransaksjonsblokk. Hvis midlene ikke returneres innen transaksjonens slutt, reverseres hele lånet som om det aldri skjedde.

Flash-lån lar tradere utføre øyeblikkelig arbitrasje på tvers av ulike børser uten å trenge å holde store mengder kapital. For likviditetsleverandører tilbyr flash-lån en kilde til avkastning med null misligholdsrisiko, siden protokollen sikrer at midlene returneres eller transaksjonen mislykkes helt.

Sparekontoer og staking-mekanismer

For de som søker en mer passiv tilnærming til likviditetsprovisjon, tilbyr crypto-sparekontoer og staking levedyktige veier. Disse metodene lar brukere tjene avkastning på ledige eiendeler og bidrar til økosystemets stabilitet og likviditet uten aktiv håndtering.

Sentralisert vs. desentralisert sparing

Crypto-sparekontoer tilbys av både sentraliserte plattformer (CeFi) og desentraliserte protokoller (DeFi). CeFi-plattformer opererer likt som banker. Brukere deponerer midler, og plattformen håndterer utlån og investeringsstrategier for å generere avkastning. Disse plattformene tilbyr ofte brukervennlige grensesnitt og kundestøtte, noe som gjør dem tilgjengelige for nybegynnere.

Imidlertid medfører CeFi-sparekontoer motpartsrisiko. Brukeren må stole på at plattformen håndterer midler ansvarlig og forblir solvent. I kontrast bruker DeFi-spareprotokoller smarte kontrakter for å automatisere utlånsprosessen. Brukere deponerer midler direkte i en kontrakt som deretter dirigerer kapitalen til låntakere eller likviditetspools.

DeFi-protokoller tilbyr ofte høyere transparens, siden alle transaksjoner og reservenivåer er verifiserbare på blokkjeden. Likevel introduserer de smart kontrakt-risiko. Hvis koden som styrer protokollen inneholder en feil eller sårbarhet, kan den utnyttes, noe som fører til tap av midler.

Staking for nettverkssikkerhet og likviditet

Staking er en distinkt mekanisme som ofte forveksles med sparing. I Proof-of-Stake (PoS)-blokkjeder som Ethereum eller Solana involverer staking låsing av tokens for å støtte nettverkets sikkerhet og transaksjonsvalidering. Validerere, som behandler transaksjoner, velges basert på mengden stake de holder.

Når brukere staker sine tokens, tilfører de effektivt likviditet til nettverkets sikkerhetslag. Som motytelse mottar de belønninger i form av nyutstedte tokens eller transaksjonsgebyrer. Dette er en grunnleggende form for likviditetsprovisjon som sikrer at blokkjeden forblir operasjonell og sikker mot angrep.

Liquid staking er en evolusjon av dette konseptet. I tradisjonell staking er eiendeler låst og kan ikke brukes. Liquid staking-protokoller utsteder en derivat-token som representerer den stakede eiendelen. Dette lar brukere tjene staking-belønninger samtidig som de beholder en omsettelig token som kan brukes i andre DeFi-applikasjoner, noe som øker kapital effektiviteten betydelig.

Stablecoin-avkastningsstrategier

En populær strategi for risikosky likviditetsleverandører er å bruke stablecoins. Stablecoins er kryptovalutaer pegget til verdien av fiat-valutaer som amerikanske dollar. Ved å deponere stablecoins i sparekontoer eller utlånspools kan brukere tjene renter uten eksponering mot prisvolatiliteten til eiendeler som Bitcoin eller Ethereum.

Rentesatsene på stablecoins er vanligvis høyere enn tradisjonelle fiat-sparekontoer. Dette skyldes det høye etterspørselen etter stablecoin-likviditet i kryptomarkedet. Tradere trenger stablecoins for å gå inn og ut av posisjoner, og låntakere trenger dem for giring. Denne strukturelle etterspørselen driver avkastning for leverandører som er villige til å tilby stabil, dollar-pegget likviditet.

Børstyper og gebyrstrukturer

Stedet der likviditet tilbys dikterer gebyrstrukturen og den potensielle lønnsomheten for leverandøren. Å forstå nyansene mellom ulike børstyper er avgjørende for å optimalisere avkastningen.

Maker vs. taker-dynamikk

I nesten alle handelsmiljøer deles gebyrer i to kategorier: maker-gebyrer og taker-gebyrer. Makere er likviditetsleverandørene. De plasserer limit-ordrer som sitter i orderboken og venter på å bli fylt. Ved å gjøre dette «lager» de markedet og tilfører dybde og stabilitet.

Takere er traderne som krever umiddelbar likviditet. De plasserer market-ordrer som fylles umiddelbart mot eksisterende ordre i boken. Takere «tar» likviditet fra markedet. Siden likviditet er verdifull, tar børser vanligvis høyere gebyrer fra takere og tilbyr lavere gebyrer til makere.

I noen avanserte handelsøkosystemer kan makere betale null gebyrer eller til og med motta rabatt. Denne negative gebyrstrukturen betaler effektivt brukeren for å tilby likviditet. For profesjonelle markedsmakere og algoritmiske tradere er innhenting av disse rabattene en primær inntektskilde.

Null-gebyr handelsmodeller

Noen børser har adoptert null-gebyr handelsmodeller for å tiltrekke brukere. I disse scenariene kan plattformen frita gebyrer på spesifikke par eller for spot-handel. Selv om dette gagner traderen, endrer det insentivene for likviditetsleverandører.

På null-gebyr-plattformer må børsen generere inntekter gjennom andre midler, som bredere spreads eller renter på margin-handel. For en likviditetsleverandør kan et null-gebyr-miljø bety at det ikke er direkte handelsgebyrer å tjene. Imidlertid har disse plattformene ofte høyt volum, noe som kan være gunstig for strategier som baserer seg på å fange spreaden mellom kjøps- og salgspris.

Det er viktig å analysere den sanne kostnaden ved «null-gebyr»-strukturer. Ofte er kostnaden skjult i spreaden eller i uttaksgebyrer. Leverandører må beregne om volumet og spread-innhentingen rettferdiggjør kapitalutplasseringen i fravær av eksplisitte gebyrer.

Hybrid- og derivatbørser

Hybridbørser tilbyr en blanding av sentralisert hastighet og desentralisert sikkerhet. For likviditetsleverandører kan disse plattformene tilby unike muligheter. De kan tillate ikke-forvaringsbasert likviditetsprovisjon samtidig som de opprettholder en høyytelses-orderbok som tiltrekker institusjonelle tradere.

Derivatbørser, som letter futures- og opsjonshandel, krever massive mengder likviditet. Disse plattformene lar tradere spekulere i prisbevegelser uten å holde den underliggende eiendelen. Likviditetsleverandører på derivatplattformer fungerer som motpart for disse giringsbaserte posisjonene.

Risikoprofilen på derivatbørser er høyere. Leverandører må håndtere eksponeringen mot giringsbaserte posisjoner og potensialet for raske markedsbevegelser som kan kaskade inn i masse likvidasjoner. Imidlertid er gebyrene generert fra giringsbasert handelsvolum ofte betydelig høyere enn spot-markeder, og tilbyr en risikopremie til sofistikerte leverandører.

Risikohåndtering og sikkerhetshensyn

Å delta i DeFi-likviditetsprovisjon og bruke crypto-børser innebærer å navigere et komplekst landskap av risikoer. Fra tekniske sårbarheter til markedsdynamikk må leverandører implementere robuste mildringsstrategier for å bevare kapitalen sin.

Uforbigående tap og volatilitet

Uforbigående tap er en primær risiko for likviditetsleverandører i AMM-er. Det oppstår når prisen på de deponerte eiendelene avviker fra prisen da de ble deponert. På grunn av den matematiske formelen som brukes av AMM-er for å opprettholde likviditet, kan leverandøren ende opp med en større mengde av den mindre verdifulle eiendelen og en mindre mengde av den mer verdifulle.

Tapet kalles «uforbigående» fordi hvis prisene returnerer til opprinnelig tilstand, forsvinner tapet. Imidlertid blir tapet permanent hvis leverandøren trekker likviditeten mens prisene er avviklet. For å mildre dette velger leverandører ofte par med høy korrelasjon (som to stablecoins) eller bruker sikringsstrategier.

Grid-handel fungerer som en funksjonell sikring mot denne typen volatilitet. Ved aktivt å kjøpe lavt og selge høyt innenfor et intervall, realiserer strategien profitter langs kurven og låser effektivt inn gevinster som ellers kunne gått tapt til uforbigående tap i en passiv pool.

Plattformssikkerhet og forvaring

Sikkerheten til plattformen selv er av høyeste viktighet. Sentraliserte børser oppbevarer brukerens midler i forvaringslommebøker. Hvis børsen hacket, er brukerens midler i risiko. For å mildre dette bruker topp-plattformer kald lagring, der størstedelen av eiendeler holdes offline i hardware-lommebøker, utilgjengelige for internettbaserte angrep.

To-faktor-autentisering (2FA) er et kritisk sikkerhetstiltak på brukerens side. Det krever en andre verifiseringsform, som en kode fra en mobilapp, for å autorisere uttak. Dette forhindrer uautorisert tilgang selv om passordet kompromitteres.

I desentraliserte protokoller er sikkerhetsrevisjoner ekvivalenten til kald lagring. Respekterte protokoller gjennomgår grundige kodegjennomganger av tredjeparts sikkerhetsselskaper for å identifisere sårbarheter. Brukere bør verifisere at enhver protokoll de interagerer med er revidert og har et bug bounty-program for å incentivere white-hat hackere til å rapportere problemer i stedet for å utnytte dem.

Regulatoriske og compliance-risikoer

Det regulatoriske miljøet for crypto endres kontinuerlig. Plattformer som er compliant i dag kan møte nye regler i morgen. Dette er spesielt relevant for utlåns- og spareprodukter, som ofte tiltrekker seg gransking fra finansielle regulatorer.

Brukere bør være klar over jurisdiksjonen der en plattform opererer. Regulert plattformer har vanligvis strengere identitetsverifisering (KYC)-prosesser, men tilbyr større juridiske beskyttelser. Uregulerte eller anonyme plattformer tilbyr mer personvern, men lite rettsmidler ved tvister eller nedleggelse.

Compliance påvirker også beskatning. I mange jurisdiksjoner er hver swap, handel eller rentebetaling en skattepliktig hendelse. Likviditetsleverandører må opprettholde detaljerte logger over transaksjonene sine for å sikre nøyaktig rapportering av inntekter og unngå bøter. Mange plattformer tilbyr nå skatterapporteringsverktøy for å hjelpe med denne compliance-byrden.

| Risikotype | Beskrivelse | Mildringsstrategi |

|---|---|---|

| Uforbigående tap | Eiendelavvik fører til verdifall | Handle korrelerte par eller bruk grid-handel |

| Plattformshack | Tap av midler på grunn av sikkerhetsbrudd | Bruk kald lagring, 2FA og hardware-lommebøker |

| Likvidasjon | Collateral solgt på grunn av prisfall | Oppretthold konservative LTV-forhold |

Navigering av betalingsmetoder og tilgjengelighet

For at likviditetsleverandører skal operere effektivt, trenger de effektive on-ramps og off-ramps for kapitalen sin. Plattformens tilgjengelighet og variasjonen av støttede betalingsmetoder spiller en betydelig rolle i den totale brukeropplevelsen.

Finansierings- og uttaksalternativer

Evnen til å flytte fiat-valuta inn og ut av kryptooikosystemet er ofte den første hindringen. Toppbørser støtter et bredt spekter av betalingsmetoder, inkludert bankoverføringer, kredittkort og digitale lommebøker som PayPal. Bankoverføringer er vanligvis mest kostnadseffektive for store summer, selv om de kan ta flere dager å settele.

Kreditt- og debetkort tilbyr øyeblikkelig oppgjør, men kommer vanligvis med høye prosesseringsgebyrer. Disse gebyrene spiser direkte av den potensielle avkastningen fra en likviditetsprovisjonsstrategi. Derfor foretrekker leverandører ofte bankoverføringer eller P2P-markedsplasser der de kan forhandle renter direkte med andre brukere.

Uttaksbegrensninger er en annen faktor. Noen plattformer pålegger daglige eller månedlige begrensninger på hvor mye kapital som kan fjernes. For store likviditetsleverandører kan disse begrensningene være restriktive. Å verifisere konto tiers og uttakspolicyer før kapital forpliktes er essensielt for å unngå likviditetsfeller der midler er tilgjengelige, men ikke uttagbare.

Global tilgjengelighet og restriksjoner

Crypto er et globalt marked, men tilgangen er ikke ensartet. Lokale reguleringer begrenser ofte spesifikke tjenester i visse land. For eksempel kan derivatshandel eller høyrentelånsprodukter være forbudt i jurisdiksjoner med strenge finansielle kontroller.

Plattformer bruker ofte geo-blokkering for å overholde disse lovene. En bruker i USA kan se et annet grensesnitt og funksjonssett enn en bruker i Asia. Å bruke VPN for å omgå disse restriksjonene kan bryte plattformens vilkår og resultere i frossen konto.

Språkstøtte og lokalisert kundeservice er også indikatorer på en plattforms tilgjengelighet. De beste plattformene tilbyr flerspråklig støtte og grensesnittalternativer, og sikrer at brukere kan navigere komplekse finansielle termer på sitt morsmål. Dette reduserer risikoen for feil forårsaket av misforståelse av plattformsmekanikk.

Konklusjon

Mekanismene i DeFi-likviditetsprovisjon tilbyr et mangfoldig spekter av muligheter for kapitalgenerering og markedsdeltakelse. Fra enkelheten i stablecoin-sparekontoer til kompleksiteten i algoritmisk grid-handel finnes det en strategi for enhver risikotoleranse. Å forstå de underliggende mekanismene – hvordan swaps routeres, hvordan avkastning genereres og hvordan gebyrer fordeles – er det første steget mot vellykket engasjement.

Imidlertid er disse mulighetene uadskillelige fra risikoene deres. Volatilitet, uforbigående tap og plattformssikkerhet forblir konstante utfordringer som krever årvåkenhet og disiplinert risikohåndtering. Overgangen fra passiv holder til aktiv likviditetsleverandør krever en endring i tankegang, der bevaring av kapital prioriteres sammen med jakten på avkastning. Ved å bruke robuste plattformer, anvende automatiske strategier som grid-handel og opprettholde strenge sikkerhetsprotokoller, kan deltakere effektivt navigere dette dynamiske landskapet.

Sann likviditet handler ikke bare om volum, men om strategiens motstandskraft mot markedsvolatilitet.