Kemunculan produk kewangan yang merangkumi pasaran tradisional dan ekosistem mata wang kripto mewakili pencapaian penting dalam kematangan aset digital. Selama lebih satu dekad, Bitcoin wujud terutamanya dalam rangkaian tertutup transaksi peer-to-peer dan bursa mata wang kripto khusus. Pengenalan Dana Dagangan Bursa (ETF) telah mengubah landskap ini secara asas. Kenderaan pelaburan ini membolehkan peserta mendapat pendedahan kepada pergerakan harga Bitcoin melalui akaun broker yang diatur, mengelak keperluan teknikal mengurus kunci kriptografi.

Satu ETF bertindak sebagai pembalut yang memegang aset seperti saham, komoditi, atau bon. Ia berdagang di bursa saham standard sepanjang hari, sama seperti ekuiti biasa. Dalam konteks mata wang kripto, ETF Bitcoin direka untuk menjejaki nilai Bitcoin. Inovasi ini membuka pintu untuk perancang persaraan, pengurus institusi, dan pelabur tradisional untuk memperuntukkan modal kepada kelas aset tanpa menavigasi platform tidak diatur. Walau bagaimanapun, struktur dana ini berbeza-beza dengan ketara. Memahami nuansa antara produk yang memegang aset asas dan yang bergantung kepada derivatif kewangan adalah penting untuk menilai risiko, kos, dan prestasi.

Evolusi Kelulusan Peraturan

Perjalanan menuju ETF Bitcoin yang tersenarai di Amerika Syarikat dicirikan oleh tahun-tahun keraguan peraturan. Permohonan pertama difailkan pada 2013 oleh kembar Winklevoss, tokoh-tokoh terkenal dalam ruang aset digital. Selama hampir satu dekad, Suruhanjaya Sekuriti dan Bursa A.S. (SEC) menolak berpuluh-puluh permohonan serupa. Kebimbangan utama yang dikemukakan oleh pengawal selia melibatkan potensi manipulasi pasaran di pasaran spot asas, turun naik yang melampau, dan kekurangan perjanjian perkongsian pengawasan yang mencukupi untuk melindungi pelabur.

Sementara Amerika Syarikat bergerak dengan berhati-hati, bidang kuasa lain mempercepatkan penerimaan produk kewangan ini. Kanada muncul sebagai pemimpin dalam arena ini, meluluskan Purpose Bitcoin ETF pada awal 2021. Ini menandakan ETF Bitcoin Amerika Utara pertama, diikuti dengan tawaran lain dari firma seperti Evolve dan CI Galaxy. Begitu juga, Brazil meluluskan ETF Bitcoin pertama di rantau itu tidak lama kemudian, menyenaraikannya di bursa saham B3. Eropah juga membangunkan pasaran yang kukuh untuk kenderaan serupa, seperti Nota Dagangan Bursa (ETN), terutamanya di Jerman dan Switzerland. Preceden antarabangsa ini menyediakan lapangan uji untuk mekanik dana yang disokong kripto.

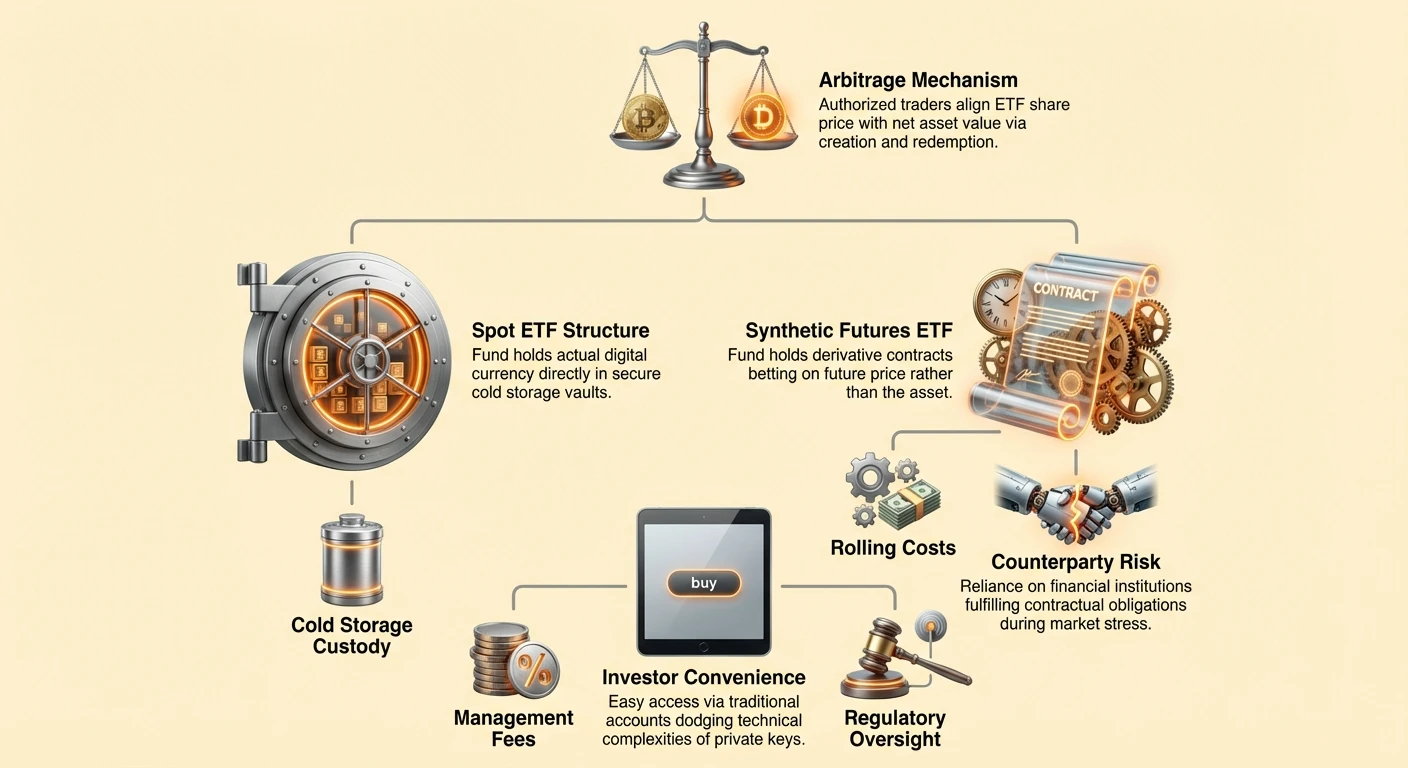

Mekanik Penjejakan Harga

Fungsi utama mana-mana ETF adalah untuk mencerminkan prestasi aset atau indeks tertentu. Untuk mencapai ini, dana umumnya menggunakan mekanisme arbitraj. Pedagang khusus, dikenali sebagai Peserta Berkuasa, boleh mencipta atau menebus saham ETF berdasarkan permintaan pasaran. Jika harga saham ETF menyimpang dari Nilai Aset Bersih (NAV) Bitcoin asas, peserta ini campur tangan. Mereka membeli atau menjual aset asas dan saham ETF serentak untuk untung daripada perbezaan, secara teori memaksa harga kembali selari.

Mekanisme ini penting untuk mengekalkan korelasi ketat antara harga dagangan dana dan harga spot sebenar Bitcoin. Walau bagaimanapun, kecekapan proses ini bergantung sangat kepada kecekapan pasaran asas. Dalam ruang mata wang kripto, kecekapan boleh berubah-ubah dengan ketara. Walaupun sistem arbitraj berfungsi dengan baik di pasaran tenang, turun naik melampau boleh menyebabkan peralihan sementara di mana ETF berdagang pada premium atau diskaun kepada nilai aset sebenarnya.

Menganalisis Struktur Pelaburan Spot

Struktur ETF "spot" adalah kaedah pendedahan paling langsung. Dalam model ini, dana biasanya memegang mata wang digital sebenar dalam tugasan selamat. Apabila pelabur membeli saham ETF spot, saham itu mewakili tuntutan sebahagian kepada kumpulan Bitcoin yang dipegang oleh amanah. Pengurus dana bertanggungjawab untuk melindungi aset digital ini, sering menggunakan penyelesaian storan sejuk untuk melindungi daripada ancaman siber.

Kelebihan utama struktur spot adalah kesederhanaan. Nilai dana mengalir secara langsung daripada harga pasaran pegangan. Tiada kerumitan melibatkan penggulungan kontrak atau tarikh luput. Bagi pelabur yang mencari permainan tulen pada penghargaan harga Bitcoin tanpa pemilikan teknikal, ETF spot menawarkan kenderaan yang agak lut sinar. Ia menghapuskan beban tugas sendiri sambil bertujuan menyediakan pengalaman penjejakan harga 1:1, tolak yuran pengurusan yang berkenaan.

Risiko Sintetik dan Derivatif

Berbeza dengan dana spot, sesetengah ETF menggunakan struktur sintetik atau derivatif, seperti kontrak futures, untuk meniru prestasi Bitcoin. Dana ini tidak semestinya memegang mata wang digital itu sendiri. Sebaliknya, mereka memegang kontrak yang bertaruh pada harga masa depan aset. Ini memperkenalkan lapisan kerumitan yang dikenali sebagai risiko counterparty. Kerana dana bergantung kepada perjanjian kewangan dengan institusi lain, terdapat risiko bahawa counterparty boleh gagal memenuhi kewajipannya semasa masa tekanan kewangan.

ETF sintetik juga menghadapi cabaran prestasi unik. Kontrak futures mempunyai tarikh luput, memerlukan pengurus dana untuk sentiasa menjual kontrak yang luput dan membeli yang baru. Proses ini, dikenali sebagai "penggulungan," boleh menanggung kos jika harga futures lebih tinggi daripada harga spot semasa, keadaan yang dikenali sebagai contango. Selama tempoh panjang, kos penggulungan ini boleh mencipta seretan pada prestasi, menyebabkan ETF underperform harga spot sebenar Bitcoin. Tambahan pula, jika pasaran derivatif menghadapi isu kecekapan, keupayaan dana untuk menjejaki aset dengan tepat boleh terjejas.

Kos Kemudahan

Akses Bitcoin melalui ETF datang dengan tag harga yang jelas dalam bentuk yuran pengurusan. Tidak seperti pemilikan langsung, di mana kos utama adalah yuran transaksi pada masa pembelian atau penjualan, ETF mengenakan peratusan tahunan berterusan daripada aset di bawah pengurusan (AUM). Yuran ini biasanya antara 0.5% hingga 2% untuk produk Bitcoin. Walaupun ini nampak kecil pada asas tahunan, ia terkumpul dari masa ke masa, mengurangkan pulangan bersih untuk pemegang jangka panjang.

Pelabur mesti menimbang kos berulang ini terhadap perbelanjaan dan risiko tugas sendiri. Memegang Bitcoin secara langsung melibatkan yuran rangkaian untuk pemindahan dan berpotensi kos dompet perkakasan untuk keselamatan. Walau bagaimanapun, pemilikan langsung tidak menanggung yuran pengurusan tahunan. Bagi pedagang aktif atau pelabur jangka pendek, yuran ETF mungkin tidak ketara berbanding kemudahan. Bagi pemegang berbilang tahun, yuran pengurusan mewakili pengurangan terjamin dalam asas aset mereka, tanpa mengira prestasi pasaran.

| Ciri | Pendedahan Spot/Langsung | Pendedahan Sintetik/Futures |

|---|---|---|

| Aset Asas | Bitcoin Sebenar yang dipegang dalam tugasan | Kontrak Derivatif/Futures |

| Risiko Utama | Keselamatan tugasan, harga pasaran | Keupayaan counterparty, kos penggulungan |

| Prestasi | Menjejaki harga spot dengan rapat | Boleh menyimpang disebabkan harga kontrak |

| Struktur Kos | Yuran pengurusan + spread | Yuran pengurusan + kos gulung |

Risiko Operasi dan Pelikuidasi

Di luar mekanik pasaran, ETF memperkenalkan risiko perniagaan yang berkaitan dengan penyedia dana. Walaupun struktur undang-undang ETF biasanya menawarkan perlindungan tertentu terhadap kebankrapan syarikat penerbit, realiti pelikuidasi boleh menjadi bersepah. Jika penyedia ETF menghadapi kemerosotan, proses operasi membubarkan dana boleh memakan masa. Pelabur mungkin tidak mempunyai akses segera kepada modal mereka semasa prosiding pelikuidasi.

Tambahan pula, proses pelikuidasi mungkin memaksa penjualan aset pada masa yang tidak menguntungkan. Jika dana ditutup semasa penurunan pasaran, pelabur dikeluarkan wang tunai pada paras rendah itu, mengkristalkan kerugian yang mungkin sementara. Gangguan operasi juga boleh berlaku. Glitch teknikal di bursa atau isu dengan penjaga dana boleh secara teori menghentikan dagangan atau menghalang pengiraan Nilai Aset Bersih yang tepat. Ini adalah risiko yang tidak wujud bagi pelabur yang memegang kunci persendirian mereka sendiri dan bertransaksi secara langsung di blockchain.

Pengaruh Kewangan Tradisional

Kemasukan pengurus aset utama ke ruang Bitcoin melalui ETF mengubah aliran dana dan insentif pasaran. Penerbit ETF mempunyai kepentingan vested dalam memasarkan produk mereka untuk menarik aset, kerana hasil mereka diikat secara langsung dengan yuran yang dijana. Ini memperkenalkan enjin pemasaran kuat daripada sektor kewangan tradisional (TradFi), mendorong pendedahan Bitcoin kepada khalayak yang lebih luas daripada sebelumnya.

Penglibatan institusi ini membawa dinamik baru kepada penemuan harga Bitcoin. Aliran masuk besar dari ETF boleh mencipta tekanan beli yang ketara, berpotensi mempengaruhi harga aset asas. Sebaliknya, aliran keluar boleh memburukkan tekanan jualan. Skala modal yang tersedia di akaun broker tradisional bermakna bahawa trend dalam penerimaan ETF boleh menjadi pemandu utama kitaran pasaran, mungkin menenggelamkan pengaruh aktiviti runcit di bursa asli kripto.

Perbandingan Utiliti dan Pemilikan

Perbezaan kritikal antara saham ETF dan pemilikan Bitcoin langsung terletak pada utiliti. Bitcoin direka sebagai mata wang digital terdesentralisasi dan simpanan nilai yang boleh dihantar secara global tanpa perantara. Ia berfungsi sebagai "wang yang tidak boleh dihentikan" yang tahan kepada penapisan. Memiliki saham ETF tidak menyediakan keupayaan ini. Pelabur tidak boleh menggunakan pegangan ETF mereka untuk membayar pedagang, menghantar dana kepada saudara di negara lain, atau berinteraksi dengan protokol kewangan terdesentralisasi (DeFi).

Pemilikan langsung, difasilitasi oleh dompet tugas sendiri, memelihara utiliti penuh aset. Ia menghapuskan risiko counterparty sepenuhnya, meletakkan tanggungjawab keselamatan pada pemilik. Ini selari dengan etos "not your keys, not your coins" yang prevalen dalam komuniti kripto. Pelabur ETF secara efektif menukar utiliti dan autonomi untuk kemudahan dan perlindungan peraturan. Mereka mendapat pendedahan kepada aksi harga tetapi kehilangan faedah fungsional teknologi itu sendiri.

Paus Institusi dan Kecekapan

Pengumpulan Bitcoin oleh penyedia ETF menyumbang kepada fenomena "paus"—entiti yang memegang jumlah mata wang yang besar. Apabila ETF berkembang, amanah sokongan mereka menjadi salah satu pemegang terbesar dalam ekosistem. Kepekatan aset ini dalam vault tugasan menimbulkan soalan tentang pemusatan. Walaupun pemilikan nilai diedar di kalangan ribuan pemegang saham, kawalan kunci berada dengan beberapa institusi tugasan.

Di sisi positif, kehadiran paus institusi ini boleh mendalami kecekapan pasaran. Meja dagangan OTC (Over-The-Counter), yang memudahkan pesanan beli dan jual besar-besaran untuk dana ini, membantu meratakan turun naik. Dengan melaksanakan dagangan blok besar di luar bursa awam, mekanisme ini mencegah slippage harga besar yang mungkin berlaku jika volum seperti itu menghantam buku pesanan standard. Infrastruktur ini menyokong persekitaran pasaran yang lebih stabil, berpotensi menjadikan Bitcoin kurang turun naik dalam jangka panjang.

Kesan Peraturan ke atas Pasaran Global

Persekitaran peraturan menentukan jenis produk yang tersedia kepada pelabur di rantau berbeza. Walaupun sesetengah negara merangkul ETF spot awal-awal, yang lain menghadkan kelulusan kepada produk berasaskan futures pada mulanya. Perpecahan ini mencipta landskap yang berbeza di mana pelabur di satu bidang kuasa mungkin mempunyai akses kepada produk yang lebih cekap dan kos rendah berbanding yang lain.

Peraturan juga mempengaruhi rakan kongsi perbankan dan tugasan yang tersedia kepada penerbit ETF. Pengawasan ketat memastikan penjaga memenuhi standard tinggi untuk keselamatan dan pemodalan, mengurangkan risiko pencurian atau kehilangan. Walau bagaimanapun, ia juga menaikkan sekatan kemasukan untuk penerbit produk baru, memusatkan pasaran di kalangan gergasi kewangan yang mantap. Parit peraturan ini membentuk landskap persaingan, mempengaruhi struktur yuran dan pelbagai pilihan yang tersedia kepada pengguna akhir.

Arbitraj dan Kecekapan Pasaran

Mekanisme arbitraj yang mengekalkan ETF selari dengan harga spot melayani fungsi sekunder: ia menghubungkan pasaran kripto yang berpecah dengan pasaran ekuiti tradisional yang sangat cekap. Apabila harga Bitcoin bergerak di bursa kripto, arbitragers dengan cepat melaraskan kedudukan mereka di ETF, menyampaikan maklumat harga itu ke pasaran saham, dan sebaliknya. Ini mencipta kopling yang lebih ketat antara dua dunia kewangan.

Walau bagaimanapun, hubungan ini juga bermakna bahawa krisis kecekapan di satu pasaran boleh melimpah ke yang lain. Jika rangkaian Bitcoin menjadi sesak atau bursa kripto utama offline, mekanisme arbitraj mungkin gagal. Ini boleh menyebabkan ETF berdagang pada spread yang ketara, terputus daripada realiti nilai aset. Pelabur yang bergantung kepada ETF untuk kecekapan semasa masa seperti itu mungkin mendapati diri mereka menjual pada diskaun curam atau membeli pada premium.

Kesimpulan

ETF Bitcoin mewakili jambatan antara dunia inovatif mata wang kripto dan infrastruktur tradisional kewangan yang mantap. Ia menawarkan laluan yang biasa dan diatur untuk pelabur menyertai ekonomi aset digital tanpa menguasai kerumitan teknikal dompet dan kunci persendirian. Walau bagaimanapun, kemudahan ini melibatkan kompromi yang jelas mengenai kos, utiliti, dan risiko counterparty. Sama ada memilih produk spot atau dana berasaskan derivatif, pelabur secara efektif mengalih keluar tugasan dan pengurusan aset kepada institusi pihak ketiga.

Secara akhirnya, pilihan antara ETF dan pemilikan langsung bergantung kepada matlamat khusus pelabur dan keselesaan teknikal. Bagi mereka yang mengutamakan kemudahan akses dan integrasi akaun berkelebihan cukai, ETF menyediakan penyelesaian berharga. Bagi mereka yang mencari rintangan penapisan, kebolehalihan pemindahan global, dan kawalan penuh ke atas kekayaan mereka, tugas sendiri langsung kekal pilihan unggul. Apabila pasaran matang, kedua-dua kenderaan ini berkemungkinan hidup berdampingan, melayani segmen berbeza daripada pangkalan pengguna global yang berkembang.

Kenderaan pelaburan biasanya menukar kawalan mutlak untuk kemudahan, manakala pemilikan langsung menukar kemudahan untuk kawalan mutlak.